Forventningene om en moderat oppgang i verdens produksjon av varer og tjenester blir opprettholdt. Råvareprisene fortsatte å stige i april, og prisen på råolje økte særlig mye. Regnet i USD var det også en oppgang i verdens aksjemarkeder. Samtidig skjedde det i april en stigning i langsiktige statsrenter i flere land. Japanske yen og norske kroner var valutaer med en sterk verdiutvikling.

Markedsrapport April 2016

Oslo, 10 mai 2016

Konjunkturer og råvarer

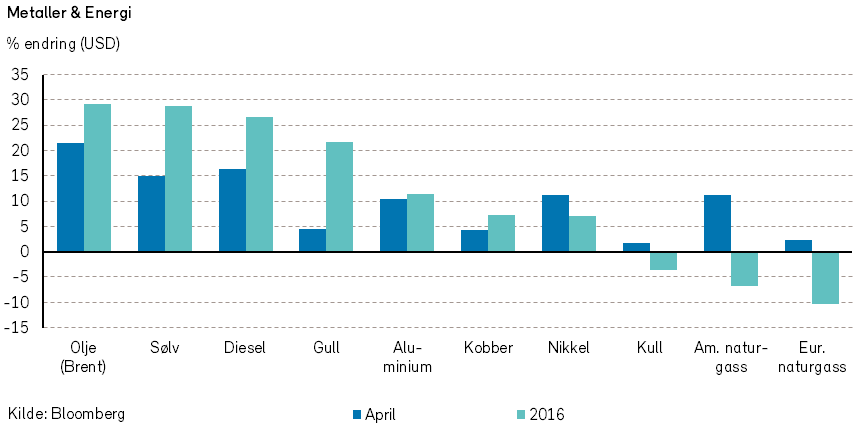

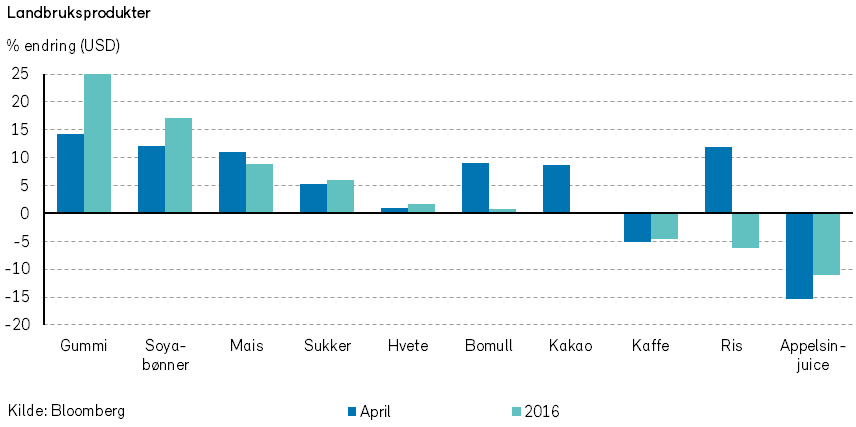

Sentralbankenes virkelighetsoppfatning av den økonomiske tilstanden i verden er at det ikke er tilstrekkelig (langsiktig) inflasjon i forhold til de pengepolitiske måltall som de er blitt satt til å styre etter. Forklaringen til den (antatt) for lave inflasjonen mener de å finne i overkapasitet hos produsenter av varer og tjenester med tilhørende lav lønnsvekst. Samtidig har politikerne i de fleste land en oppfatning om at økonomien ikke kan stimuleres med finanspolitikk på grunn av allerede for høy statlig opplåning. I de siste årene har det derfor vært sentralbankenes oppgave å tilføre enorme mengder likviditet og holde historisk rekordlave sentralbank-renter (endog negative), i den tro at dette vil bidra til økt etterspørsel via økte realinvesteringer. De fleste økonomiske kommentatorer antar at denne pengepolitikken vil bli videreført i mange år fremover. Det er imidlertid grunn til å anta at pengepolitikken ikke lenger har særlig mer å tilføre for å oppnå ytterligere økonomisk vekst. Tvert i mot bidrar dagens pengepolitikk kanskje negativt til ressursallokering og verdiskapning, ved at normale økonomiske styringssignaler mister betydning. «You cannot fool all the people all the time!» Etter 2009 har verdensøkonomien luntet avgårde med en lavere vekst enn den som er blitt registrert i tiårene før finanskrisen. Det er mulig at en mager positiv vekst vil kunne bli den nye normalen i konjunkturutviklingen. Dette er dels en følge av den demografiske utviklingen. Til tross for at mange økonomer har mindre tro på høy økonomisk vekst, kunne vi i april registrere en relativt kraftig økning i mange råvarepriser. Generelt var det prisvekst for både landbruksprodukter og metaller. Som en følge av oppgangen i de underliggende råvareprisene steg Rogers internasjonale råvareindeks med hele 9,5% i USD i april. Indeksen har etter årets fire første måneder steget med 8,5% ( -1,1% i NOK). Særlig steg prisene på råolje (+22%), og Brentoljen nådde årets høyeste notering (USD 48) ved utgangen av april måned. Fra årets start har oljeprisen steget med 29% i USD (+18% i NOK). Vi har i «økonomiske utsikter for 2016» lagt til grunn at gjennomsnittlig oljepris vil være i intervallet 35 til 50 USD. Også gullprisen steg kraftig i april, og gull er nå verdsatt nesten 22% høyere i USD enn ved årets start. Det er ikke opplagt at denne kraftige stigningen i gullprisen skyldes at investorene har fått økte bekymringer for politisk usikkerhet, ettersom globale aksjekurser også steg i april (i USD). Kanskje er gullprisoppgangen et tegn på at investorene ikke lenger tror på de lave inflasjonsforventningene?

Markedsrapport Fondsfinans Kapitalforvaltning AS 3 Forventes færre amerikanske renteøkninger i år April 2016 Herunder kan vi merke oss at rentene på langsiktige statsobligasjoner også steg i april. Historisk har den økonomiske utviklingen i USA vært ledende for konjunkturutviklingen i andre land. Vurdert etter arbeidsledigheten, prisveksten og aksjemarkedet er inntrykket at den amerikanske økonomien for tiden er solid, og at veksten kan bli opprettholdt. For amerikansk økonomi er det mulig at ytterligere vekst vil føre til lønnsøkninger. Kvalifisert arbeidskraft begynner å bli mangelvare i noen næringer, og det begrenser vekstmulighetene. Den kinesiske veksten synes å bli opprettholdt på et fortsatt høyt nivå. Den nye 5-årsplanen har ambisiøse mål for bedret levestandard for Kinas befolkning, og legger til grunn et krav om minimum 6,5% årlig vekst frem til 2020. Konsensus vekstforventninger for kinesisk økonomi i år og neste år er også på 6-tallet. Det er imidlertid knyttet bekymringer til den kraftige private gjeldsoppbyggingen i Kina. Den prosentvise veksten i indisk økonomi er nå antatt å være høyt oppe på 7-tallet. India er i ferd med å bli et stadig viktigere land for den globale økonomien. Vi kan merke oss at beregninger av befolkningsutvikling tilsier at India vil gå forbi Kina som det mest befolkningsrike landet allerede i 2022. Det antas at både Brasil og Russland også i år, som i fjor, vil ha negativ utvikling i verdiskapningen. Det å avlede oppmerksomheten fra den svake utviklingen i russisk økonomi er kanskje forklaringen på Putins internasjonale militæraktiviteter.

Renter & valuta

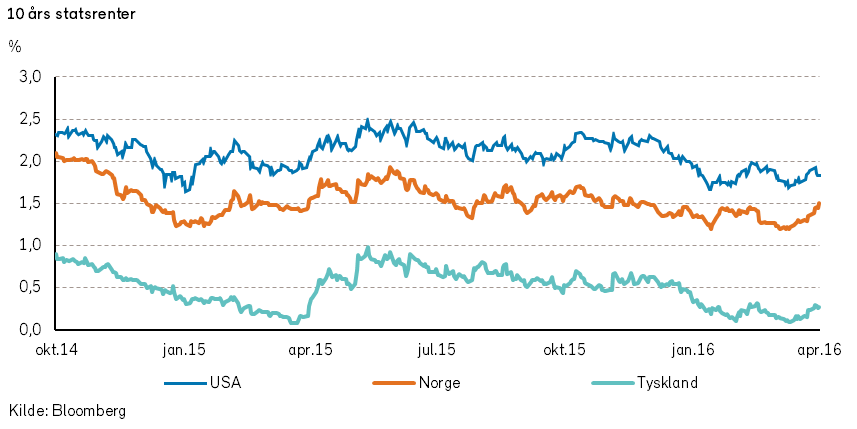

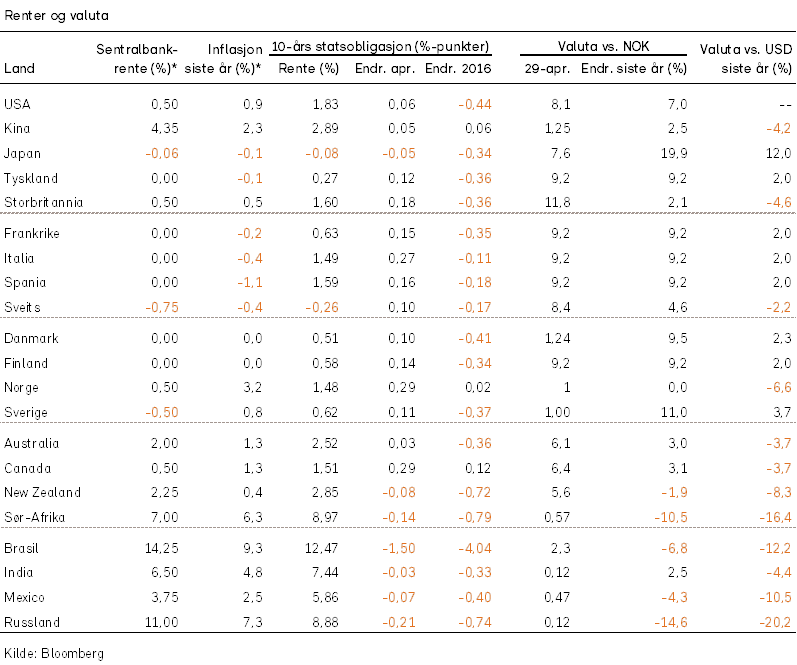

I april økte lange renter verden rundt, og rentekurvene ble noe brattere. Dog er rentene fortsatt lavere enn ved årsskiftet. Den amerikanske 10-års statsrenten er 1,83%, som er et snaut halvt prosentpoeng lavere.

Den amerikanske sentralbanken (FED) holdt som ventet renten uendret på møtet i slutten av april. Det prises nå markedsmessig inn at det kun er 10% sannsynlighet for at det blir en heving i juni. De prognosene man gikk inn i året med for amerikansk renteøkning har blitt kraftig revidert. Det ble uttalt fra FED at renten skulle heves fire ganger i løpet av 2016 med tilsammen 1%-poeng. Forklaringen på at FED så langt ikke har fulgt opp intensjonene i praksis har vært at økonomiske nøkkeltall har vært på den svake siden kombinert med internasjonal usikkerhet. Arbeidsmarkedet har bedret seg, men veksten synes å ha bremset opp.

Forøvrig har verdien av USD svekket seg fra årsskiftet, noe som kan gjøre det lettere for FED å foreta renteøkninger.

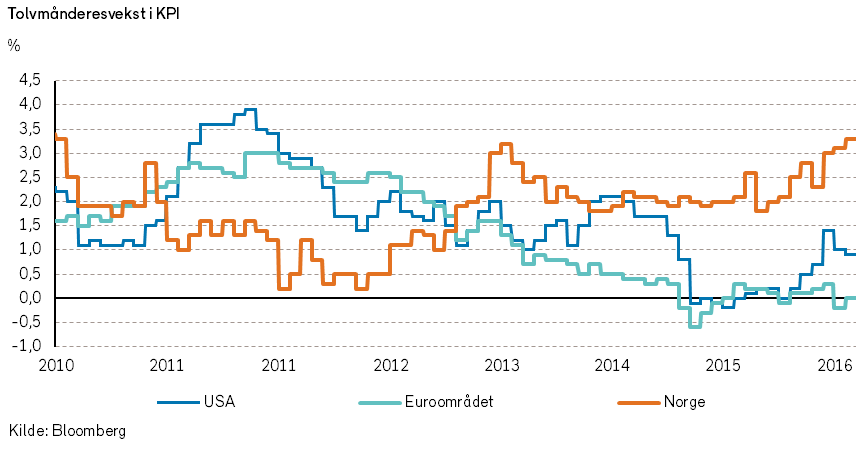

Inflasjonen i Norge fortsetter å være høy, og den er langt over det inflasjonsmålet på 2,5% som Norges Bank skal styre etter. Inflasjonstallene for mars viste en årlig underliggende inflasjon på 3,3%. I så måte kan det virke overraskende at banken velger å kutte renten når inflasjonen ligger nesten ett prosentpoeng over målet. Spørsmålet er om inflasjonen er på et midlertidig høyt nivå, og at den etterhvert vil komme ned under målet som følge av en nedgang i BNP og oljeinvesteringer og økning i arbeidsledigheten.

I slutten av april annonserte Finansminister Siv Jensen at Norges Bank vil kunne få et nytt mandat for hvordan sentralbanakrenten fastsettes. Det vil nok fortsatt være et inflasjonsmål, men med andre presiseringer rundt hensynet til valutakursen.

I forrige rentemøte uttalte Norges Bank at de ventet at arbeidsledigheten ville stige ytterligere. Tallene som ble publisert i april viste imidlertid det motsatte.

Til og med i de utsatte «oljekommunene» ser man tegn til bedring. Og boligprisene fortsetter å sette nye rekorder hver eneste måned. Norges Bank vektlegger at en lav/lavere styringsrente øker risikoen for at veksten i eiendomspriser og gjeld tiltar, og man ønsker å møte denne usikkerheten med å gå varsomt frem i rentesettingen.

Bank of Japan holdt også rentene uendret i april, til tross for at utviklingen i økonomien den siste tiden har vært skuffende. Ledigheten er lav, men det er også inflasjonen og forbruket. Sentralbanken ønsker nok å se an effekten av negative renter før den settes ytterligere ned. Sentralbanken annonserte tidligere i år den vil øke basispengemengden med JPY 80,000 milliarder årlig, hovedsakelig ved kjøp av statsobligasjoner.

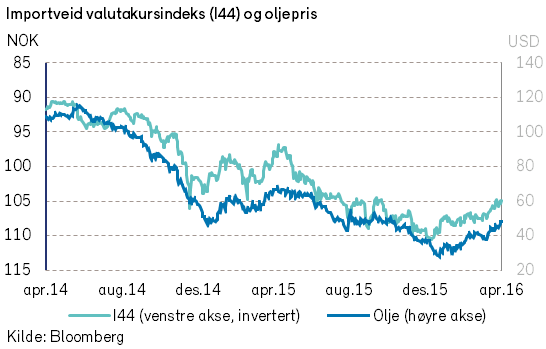

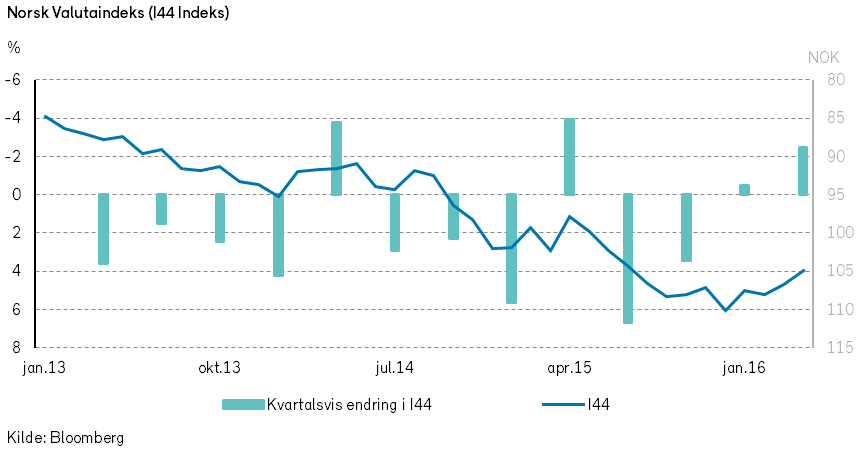

Den norske kronen styrket seg i april mot de fleste valutaer, og den importveide valutakurvindeksen I44 falt med 2,64% (styrking av kronen). En sterkere krone fører isolert sett til lavere importert inflasjon, som igjen kan gjøre det lettere for Norges Bank å holde renten lav/kutte renten. Sentralbanksjefen har tidligere poengtert at den norske inflasjonen antas å være på et midlertidig høyt nivå.

Geopolitiske forhold

I april har våpenhvilen for deler av borgerkrigene i Syria til dels blitt overholdt. Veien videre synes imidlertid uklar.

Flyktningestrømmene mot Europa har økt noe i omfang samtidig med begynnende vårvær. Retur av flyktninger fra Hellas til Tyrkia synes delvis å kunne fungere, og presset mot EUs grenser kan bli mindre.

Utfallet av den forestående «Brexit»- avstemningen i Storbritannia og presidentvalget i USA vil i tiden fremover være usikkerhetsmomenter for den økonomiske utviklingen. Det er dessverre en viss fare for at det kan bli økt proteksjonisme i verdenshandelen i årene fremover.

I april ble det i internasjonal presse avlsørt en mengde dokumenter fra Mossack Fonseca, et advokatfirma med base i Panama, som har spesialisert seg i rådgivning for selskapsetableringer i såkalte skatteparadiser. Offentliggjøringen av dokumentene setter antagelig fart i ny lovgivning i mange land, og det vil kunne begrense mulighetene til skatteundragelser. Panamadokumentene har også ført til blamering og avgang for noen politkere, herunder Islands statsminister.

Norsk økonomi

Vi har i våre rapporter i de siste årene uttalt at nedgangen i oljeprisen ikke vil medføre noen katastrofe for norsk økonomi og sysselsetting på kort sikt. Hovedgrunnen er at norsk økonomi bør være tilpasningsdyktig og relativt robust.

De viktigste virkemidlene for å kunne opprettholde et fortsatt høyt aktivitetsnivå i norsk økonomi er den fleksible valutakursen og solide statsfinansielle reserver, som muliggjør aktiv bruk av finanspolitiske virkemidler.

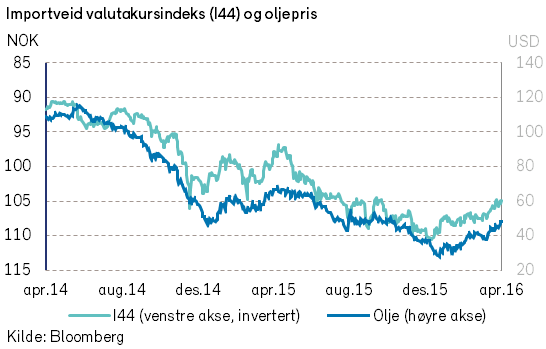

I takt med oppgangen i oljeprisen i årets første måneder har det skjedd en styrking av den internasjonale verdien av NOK.

Den bedringen i konkurranseevne som norsk næringsliv har fått i de siste årene som følge av svekkelsen av verdien av NOK, er derfor blitt noe redusert. Det er imidlertid grunnlag til å mene at svekkelsen av NOK i løpet av de siste årene har vært i kraftigste laget.

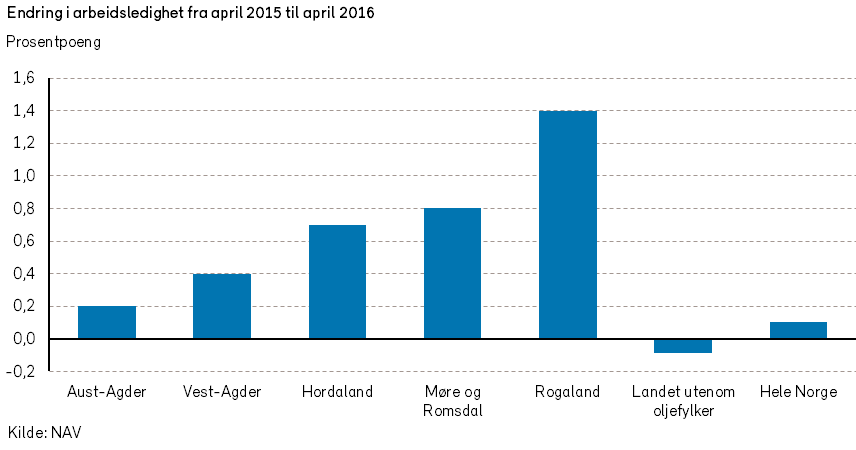

Nedgangen i aktivitetsnivået i olje- og oljeservice-næringen har i første rekke rammet sysselsettingen i de fem fylkene på Vestlandet og Sørlandet. I andre norske fylker har det i det siste året skjedd en oppgang i sysselsettingen, som oppveier for nedgangen på Sør- og Vestlandet.

Tilsvarende synes det i hovedsak å være Stavanger-regionen som har fått føle en viss nedgang i bolig- og eiendomspriser på grunn av nedgangen i aktivitetsnivået. I Oslo-området har prisstigningen på boliger blitt videreført, til tross for at svenske «gjestearbeidere» netto har flyttet fra landet.

Nedgangen i aktivitetsnivået i petroleumsnæringen har ført til flere ledige ingeniører og andre fagfolk som er etterspurt av andre næringer. Årets lønnsoppgjør synes samtidig å legge til rette for en lav norsk lønnsvekst i det kommende året. Norsk vareeksport utenom olje, gass, skip og oljeplattformer har økt i det siste året. Norsk turistnæring er også blitt mer konkurransedyktig som følge av svekkelsen av verdien av NOK.

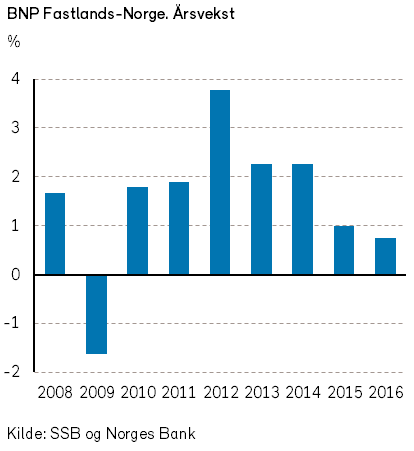

Det er forventninger om at veksten i norsk fastlands- BNP i 2016 vil vokse med omlag 1%.

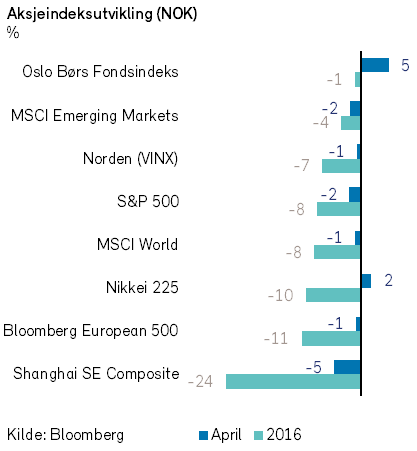

Internasjonale aksjemarkeder

Førstekvartalsrapporter har til dels preget utviklingen i verdens aksjemarkeder i april. Rapportene har så langt gitt et blandet bilde. Omsetningsveksten for bedriftene har vært relativt lav, mens inntjeningen har vært noe sterkere enn analytikerne ventet. I sum bidro det til et balansert aksjemarked globalt, med relativt moderate kurssvingninger.

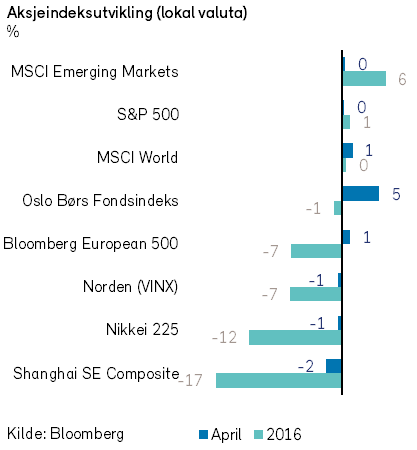

Verdensindeksen (MSCI World) steg med 1% i april målt i USD (-1% i NOK). Med dette har indeksen så vidt hatt positiv avkastning i år.

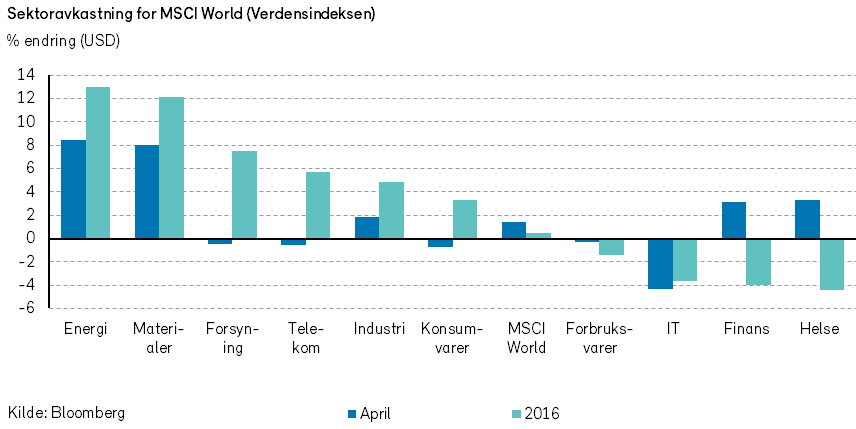

Stigende råvarepriser ga energi- og materialsektorene et skikkelig løft i april. De steg begge mer enn 8% målt i USD. De store oljeselskapene, med Exxon, Chevron og Total i spissen, var blant dem som bidro mest til positiv avkastning for verdensindeksen. Oljeselskapene kan også glede seg over at $25 milliarders sammenslåingen av oljeserviceselskapene Baker Hughes og Halliburton ikke vil bli gjennomført.

Oljeselskapene fikk gehør hos amerikanske konkurranse-myndigheter for bekymringene om mindre konkurranse i oljeservice-sektoren.

Amerikanske myndigheter hadde ellers en hektisk måned mht. næringslovgivning. Legemiddelgiganten Pfizers skattemotiverte oppkjøp av Irland-registrerte Allergan for $160 milliarder ble stoppet.

Nye reguleringer gjør slike skattemotiverte oppkjøp vanskeligere å gjennomføre i USA. Allergan-aksjen falt med -19% i april, og var en av de største negative bidragsyterne til utviklingen i verdensindeksen. Apple falt også, totalt -14%. Salget av iPhone sank for første gang sammenlignet med samme periode i fjor. Lavere etterspørsel i Kina var den viktigste årsak til nedgangen i salget.

IT-sektoren hadde generelt en svak kursutvikling i april. Microsoft, Alphabet (tidl. Google), Intel og Samsung falt alle i verdi. Lyspunktet var Facebook som økte omsetningen 52% i første kvartal drevet av sterk vekst innen mobilreklame. Aksjen steg 3% i april.

I USA var S&P 500-indeksen tilnærmet uforandret i april (-2% i NOK). Investorenes forventninger til amerikanske selskapers inntjening synes grovt sett å ha blitt innfridd.

I Europa steg Bloomberg European 500-indeksen med 1% målt i EUR (-1% målt i NOK). Europeiske konkurransemyndigheter er i ferd med å stikke kjepper i hjulene for telekom-industriens forsøk på å utnytte sin markedsmakt. Det bidro til å begrense kursutviklingen. Fusjonen mellom Orange (tidl. France Télécom) og Bouygues falt fra hverandre, blant annet pga. uoverensstemmelser om den franske stats eierskap. Det gikk ikke bedre for CK Hutchison (som eier teleselskapet «3») og deres oppkjøp av rivalen O2 i Storbritannia. Det britiske konkurransetilsynet ba EU blokkere handelen. Telekom-sektoren falt med -2% i april.

Oljeselskapene bidro på sin side positivt til indeksutviklingen for europeiske aksjer. Total, Shell, Statoil og BP steg alle mer enn 7% målt i EUR. Sistnevnte steg på tross av tap i første kvartal knyttet til oppgjør etter ulykken i Mexico-gulfen i 2010. Totalt har BP bokført kostnader på $56 milliarder knyttet til katastrofen.

Det norske aksjemarkedet var det sterkeste av de nordiske markedene i april. Statoil og DNB var blant de største positive bidragsyterne til norske indeksens kursutvikling. I Norden ble det i april presentert noe bedre kvartalsresultater enn ventet.

Ericsson presenterte derimot en begredelig førstekvartalsrapport og sank hele -18% i verdi. Manglende kostnadskontroll i selskapets service-avdeling skal ha noe av skylden. I svensk presse har det fra flere hold kommet krav til at de to største eierne, Investor og Industrivärden, må ta styringsmessige grep over selskapet for å bedre lønnsomheten.

I sum falt den nordiske indeksen med -1% i april målt i NOK. I Japan sank også Nikkei-indeksen -1% målt i yen (2% i NOK). Fast Retailing, som eier Uniqlo-kleskjeden, sank igjen i verdi etter en pause i mars. I april falt markedsverdien -19%. Selskapet var trolig for raskt ute med å øke prisene sine. Japansk økonomi ligger i et stabilt sideleie, japanske konsumenter er fortsatt forsiktige, og de glimret med sitt fravær i butikkene. De brukte derimot mer tid på mobiltelefoni, og bidro til å løfte teknologi- og telekomkonglomeratet Softbank med 12% på børsen i Tokyo, målt i yen.

I Shanghai var derimot telekom-sektoren den svakeste på børsen, og den falt med -9% i april, målt i yuan. Totalmarkedet for aksjer notert i Shangha falt med-2%. Bare råvare- og energisektorene kunne notere verdioppgang i april. Tross spenstig utlånsvekst hos kinesiske banker og høye offisielle vekstambisjoner, er det fortsatt betydelig usikkerhet knyttet til veksttakten i kinesisk økonomi. Det kinesiske aksjemarkedet er ned -17% så langt i år, målt i yuan (-24% i NOK).

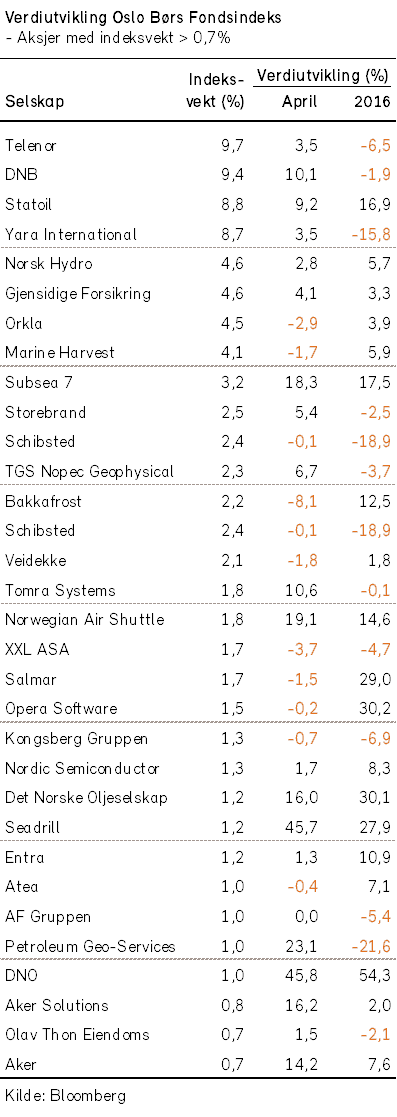

Det norske aksjemarkedet

Regnet i felles valuta var verdiutviklingen for selskaper notert på Oslo Børs vesentlig bedre enn utviklingen for verdensindeksen. Oslo Børs fondsindeks (OSEFX)steg med 4,9% i april samtidig som MSCI World indeksen falt med -1,1% målt i NOK.

Etter årets fire første måneder har også Oslo Børs hatt en vesentlig bedre utvikling enn verdensindeksen. Regnet i NOK har OSEFX fra årsskiftet falt med -1,1% samtidig som MSCI World indeksen er ned med -8,4% i NOK.

Verdiutviklingen for norske aksjer hittil i år er derved et brudd med den relative svakere verdiutviklingen som norske aksjer har hatt i de siste årene i forhold til utenlandske aksjer.

Hovedforklaringen til både den svakere norske kursutviklingen og den seneste relativt sterkere kursutviklingen kan knyttes til utviklingen i oljeprisen.

Utviklingen i norske aksjekurser og aksjeindekser synes fortsatt å være nært knyttet til utviklingen i oljeprisen.

I april var det foruten oljeselskaper (Statoil og DNO) og oljeserviceselskaper (Subsea7, Seadrill og PGS) i hovedsak DNB som bidro til oppgangen på Oslo Børs.

Vi har i vårt dokument «Økonomiske utsikter for 2016» lagt til grunn at det norske aksjemarkedet (OSEFX-indeksen) i 2016 vil ha en verdiutvikling innenfor intervallet -5% til +10%. Ut i fra en samlet vurdering av den økonomiske og politiske utviklingen så langt i år, finner vi ved inngangen til mai måned ingen grunn til å endre dette estimatet.

Vi synes fortsatt ikke investeringer i langsiktige norske statspapirer er attraktivt. Vi opprettholder denne holdningen til tross for at det i april skjedde en oppgang på 29 rentepunkter til 1,48% for 10 års norske statsrenter. Den siste offentliggjorte beregningen fra SSB for (et års) norsk inflasjon var til sammenligning hele 3,3%.

Det norske høyrentemarkedet

Det har vært et markant trendskifte i prisingen av høyrenteobligasjoner siden kredittspreadene tilsynelatende var på det høyeste i slutten av februar. Økt kjøpsinteresse har redusert likviditetspremiene.

Økt oljepris har dessuten hjulpet til å bedre sentimentet for olje- og offshore relaterte låntagere. Det ble også i april initiert noen nye prosesser mht. restrukturering av gjeld, herunder Prosafe.

I forhold til hvilke utfall som allerede har vært diskontert i obligasjonskursene har utfallene av restruktureringene i hovedsak vært positive for obligasjonseierne.

Vi tror oljeservicesektoren, herunder drilling, seismikk, supply og til dels subsea, fortsatt vil være preget av liten visibilitet, stor overkapasitet, anstrengte kontantstrømmer og påfølgende likviditetsproblemer. De nevnte elementene synes imidlertid allerede reflektert i dagens kurser, og oppsidepotensialet er derfor absolutt til stede. Likviditetspremiene er fortsatt store, og en lang rekke selskaper innen oljeservice handles til restruktureringspriser. Utfallsrommet oppfattes således som skjevt.

Totalt sett bør investeringer i høyrentemarkedet i dag være attraktivt for investorer med en mellomlang til langsiktig investeringshorisont. Vi poengterer at det er viktig med en balansert portefølje. Vi tror ikke at utfordringene innen olje- offshore sektoren er over innen kort tid, og man må forvente restruktureringer og reforhandlinger av betingelser i enkelte låneavtaler.

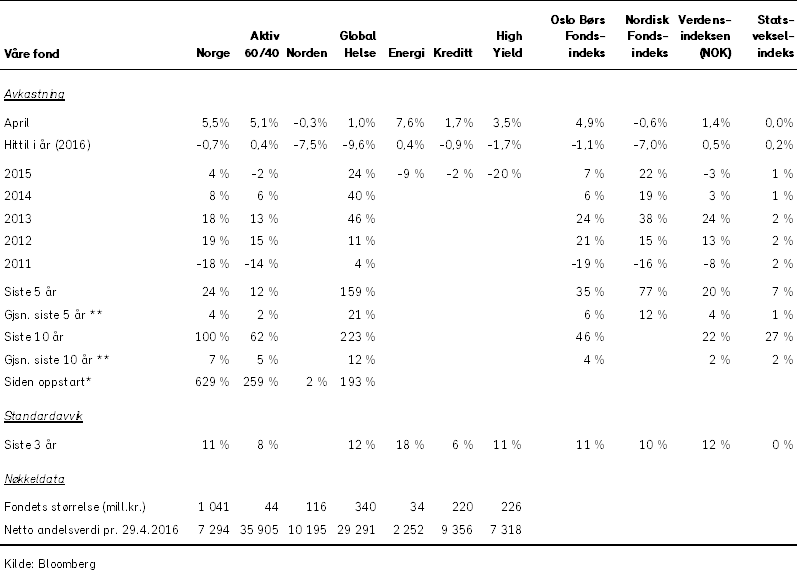

Våre fond