I mars var det oppgang i globale aksjekurser. Særlig steg kursene i store selskaper i land med fremvoksende økonomi. Verdens produksjon av varer og tjenester har aldri vært høyere, men veksttakten er noe lavere enn i årene før finanskrisen. Flere råvarepriser steg i mars. Herunder steg oljeprisen til rundt 40 USD, og er nå høyere enn ved årets start. Langsiktige statsrenter steg svakt i flere land, til tross for at sentralbankene fortsetter med ekstrem lavrentepolitikk. Verdien av USD svekket seg mot alle andre sentrale valutaer.

Markedsrapport Mars 2016

08.04.2016Konjunkturer og råvarer

Den økonomiske veksten i verden er fortsatt positiv på syvende året, men nivået er noe lavere enn i tiden før finanskrisen. Verdens produksjon av varer og tjenester har likevel aldri vært høyere enn i dag. Mange økonomer bekymrer seg over risikoen for en amerikansk resesjon. De siste amerikanske nøkkeltallene viser ikke noen umiddelbar fare for en amerikansk resesjon. Arbeidsmarkedet i USA er relativt hett, og lønningene er i ferd med å stige. I løpet av mars har dessuten verdien av USD svekket seg mot alle sentrale valutaer. Dette har bedret konkurranseevnen til amerikanske bedrifters virksomhet i USA.

I forhold til det høye aktivitetsnivået i amerikansk økonomi er den amerikanske sentralbankens styringsrente alt for lav. Sentralbanksjef Yellen har varslet nye rentehevninger i USA i år, men det ble ingen renteøkning på sentralbankmøtet i mars. Hennes unnlatelse av å foreta en renteøkning ble begrunnet med hensynet til å opprettholde det økonomiske aktivitetsnivået i resten av verden.

Vi skal merke oss at arbeidsledigheten har falt i euroområdet, og er særlig lav i Tyskland. Innen EU er arbeidsledigheten imidlertid fortsatt høy i Spania og Hellas. Samtidig er det et problem med høy ledighetsgrad blant ungdom.

Mange økonomer er bekymret for at veksttakten i kinesisk økonomi reduseres. Etter mange år med ekstremt høy vekst er det naturlig at veksttakten i kinesisk økonomi etter hvert må bli lavere. Kinesiske nøkkeltall er ikke alltid like pålitelige. Det er likevel ingen grunn til å tro at den absolutte økonomiske aktiviteten i Kina går ned med det første. De kinesiske politiske lederne vil gjøre (nesten) alt for å møte den store befolkningens forventninger om fortsatt bedring i levestandarden.

Selv med en lav økonomisk vekst vil den globale overkapasiteten i en del næringer etter hvert bli absorbert. Nye realinvesteringer må derfor skje for å møte etterspørselen etter varer og tjenester uten at prisene begynner å stige.

Det er dessuten fortsatt behov for store infrastrukturinvesteringer både i land med fremvoksende økonomi og i land med mer velutviklet økonomi. Flaskehalsen for nye investeringer er i mange tilfeller en mangel på fornuftige politiske beslutningsprosesser og systemer for kapitalallokering.

Den største trusselen for veksten i verdensøkonomien er at politiske prosesser og hendelser medfører økende proteksjonisme og at mulighetene til internasjonalt bytte av varer og tjenester blir mindre.

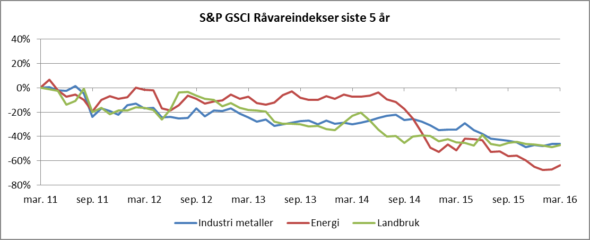

Rogers internasjonale råvareindeks steg med hele 5% i USD i mars. Etter denne oppgangen var indeksen for råvarepriser nesten på nivået ved årets start. Regnet i NOK er råvareindeksen likevel negativ med -7,5% fra årsskiftet.

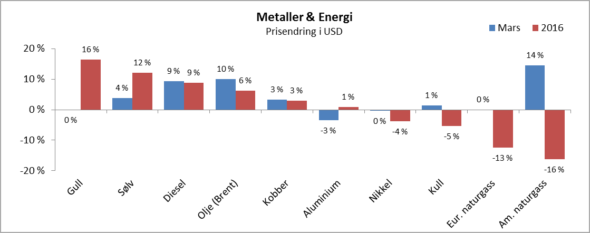

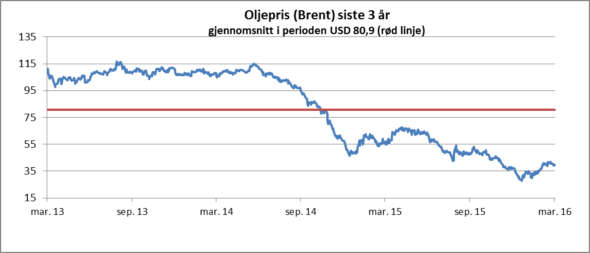

Av råvarer med prisoppgang skal vi særlig merke oss at oljeprisen steg med over 10%. Brent-oljen var notert til 39,6 USD ved utgangen av mars, etter at prisnoteringene hadde vært over 40 USD i store deler av måneden. Fra årsskiftet har oljeprisen steget med 6,2% i USD, og er omtrent uendret regnet i NOK.

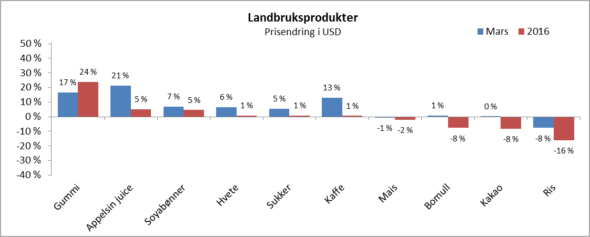

Generelt var det oppgang i prisene på de fleste landbruksprodukter i mars, og det bidro også godt til oppgangen i råvareindeksen. Prisene på ris har imidlertid fortsatt å falle.

Renter og valuta

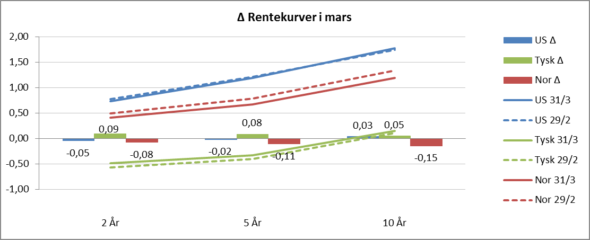

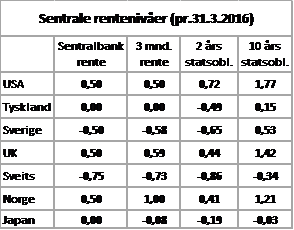

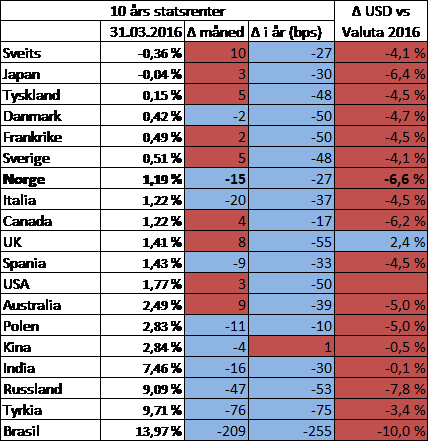

Det har vært et betydelig globalt rentefall hittil i 2016. I mars kunne man imidlertid spore en svak renteøkning i Eurolandene, USA og Storbritannia. Mars var dog en volatil måned, og de lange rentene (10 års løpetid) steg første del av måneden med 0,25%-poeng, for så å reversere dette i andre halvdel. Den amerikanske 10-årsrenten er siden årsskiftet ned med et halvt prosentpoeng til 1,77%.

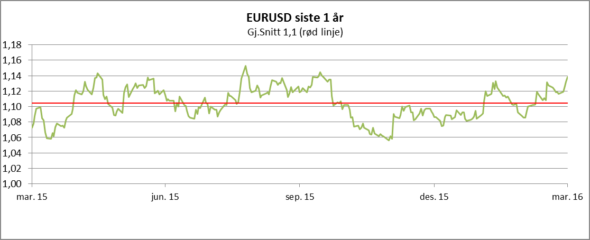

Den 10. mars kuttet den europeiske sentralbanken (ECB) overraskende renten og programmet for kjøp av obligasjoner blir utvidet fra 60 til 80 milliarder euro i måneden fra april av. I tillegg ble det annonsert at sentralbanken også kan kjøpe «investment grade» selskapsobligasjoner utenfor banksektoren, men kun selskaper som er etablert i eurosonen. Begge disse tiltakene var stort sett uventet for markedsaktørene. Rentekuttet la press på andre sentralbanker i den pågående kampen om å ha den svakeste valutaen. Euroen svekket seg umiddelbart mot USD, men fra midten av måneden har det gått motsatt vei. USD har svekket seg markant den siste måneden mot alle sentrale valutaer.

Norges Bank fulgte opp uken etter med å senke renten med 0,25%-poeng til 0,50%. Den såkalte rentebanen ble ytterligere nedjustert og det ventes ytterligere ett rentekutt i løpet av året. Rentekuttet kom på tross av meget sterke inflasjonstall som ble publisert uken før. Kjerneinflasjonen var 3,4% i februar, mot ventet 3,1%. Anslaget til Norges Bank fra desember var også 3,1%.

Norges Bank skal styre pengepolitikken etter et inflasjonsmål på 2,5% p.a. I så måte kan det virke overraskende at banken velger å kutte renten når inflasjonen ligger nesten ett prosentpoeng over målet. Spørsmålet er om inflasjonen er på et midlertidig høyt nivå og etterhvert vil komme ned under målet med en nedgang i BNP, nedgang i oljeinvesteringene og økning i arbeidsledigheten.

Dette fordrer imidlertid at man samtidig ikke ser en ytterligere svekkelse i norske kroner, da vi tror dette vil bidra til å holde inflasjonen oppe gjennom økte priser på importerte varer. Sentralbanksjefen har poengtert at virkningene på norsk økonomi av fallet i oljeprisen og nedgangen i oljeinvesteringene gradvis kommer til syne.

Det ventes lavere privat konsum og investeringer, men en ekspansiv finanspolitikk begrenser nedgangen i etterspørselen. Veksten fremover kan likevel bli litt svakere enn tidligere ventet. Arbeidsledigheten ventes å stige ytterligere. Det ble poengtert og vektlagt av Norges Bank at en lav/lavere styringsrente øker risikoen for at veksten i eiendomspriser og gjeld tiltar, og man ønsker å møte denne usikkerheten med å gå varsomt frem i rentesettingen.

Den norske kronen styrket seg overraskende nok etter rentebeslutningen.

Den japanske sentralbanken rørte som ventet verken signalrentene eller aktivakjøpene på møtet i midten av måneden. Banken vil årlig øke basispengemengden med 80.000 mrd. JPY (6.000 mrd. NOK), hovedsaklig ved kjøp av statsobligasjoner.

Høyrentemarkedet

Etter to måneder med reprising og et relativt kraftig kursfall for selskapsobligasjoner kom et trendskifte i mars. Likviditetspremiene ble redusert. Oppgang i oljeprisen bidro til å bedre sentiment for olje- og offshorerelaterte låntagere. I USA var det kraftig tilførsel av likviditet til høyrentefond, og en generell reduksjon i kredittspreader. Noen nye restruktureringsprosesser ble også igangsatt. Utviklingen i mars har vært bedre enn ventet for obligasjonseierne.

Vi tror oljeservicesektoren fortsatt vil være preget av begrenset forutsigbarhet, stor overkapasitet, anstrengte kontantstrømmer og påfølgende likviditetsproblemer. Disse elementene synes imidlertid allerede reflektert i dagens kurser, og oppsidepotensialet er derfor absolutt til stede. Likviditetspremiene er fortsatt store, og en lang rekke selskaper innen oljeservice handles nå til restruktureringspriser. Utfallsrommet oppfattes således som skjevt.

Totalt sett bør investeringer i høyrentemarkedet i dag være attraktivt for investorer med en mellomlang til langsiktig investeringshorisont. Vi poengterer at det er viktig med en balansert portefølje. Vi tror ikke at utfordringene innen olje- offshore sektoren er over innen kort tid, og man må forvente restruktureringer og reforhandlinger av betingelser i enkelte låneavtaler.

Geopolitiske forhold

De samtalene som er blitt ført i Geneve med sikte på å oppnå en våpenhvile for deler av borgerkrigene i Syria har delvis vært vellykket. Stridshandlingene har avtatt, men krigen videreføres mot IS og tilknyttede bevegelser.

Etter felles initiativ mellom Russland og USA er det blitt utdelt nødhjelp i deler av Syria. Om våpenhvileinitiativet vil lede til en avslutning på borgerkrigen er svært usikkert.

For EU er fjorårets migrantstrøm fortsatt et åpent sår i EUs forsøk på å enes om en felles politikk for innvandring og opprettholdelse av Schengen-avtalen. Med en begynnende vårløsning i Sør-Europa begynner strendene til Hellas på nytt å fylles med migranter fra bl.a. Syria, men flyktninger fra Afghanistan, Eritrea, Irak og Libya er også godt representert.

Flyktningesituasjonen er for tiden en av de største utfordringene for fremtiden til EU. Resultatet av den forestående EU- avstemmingen i juni i Storbritannia synes dessuten ikke opplagt, og det er mulig at dette vil kunne føre til store endringer i EUs politikk.

For tiden pågår det såkalte primærvalg for mulige presidentkandidater i USA. På republikansk side synes Trump å seile opp som en mulig (men «umulig») kandidat. Om Trump mot formodning skulle bli valgt til amerikansk president, vil det dessverre kunne føre til økt global proteksjonisme.

Nord-Korea har i februar skutt opp en langtrekkende rakett. Dette anser endog Kina for å være en uheldig aktivitet fra det uforutsigbare nabodiktaturet som har et lite arsenal med atomvåpen. Oppskytingen bidrar til at Nord-Korea blir ytterligere politisk isolert. Samtidig har landets politikere blitt stadig mer truende i sine uttalelser, og adferden kan i verste fall true verdensfreden.

Internasjonale aksjemarkeder

Frykt måtte vike for grådighet i mars. Det var en bred oppgang i verdens aksjemarkeder. MSCI World (verdensindeksen) steg 6,5% målt i USD (+1,4% i NOK). Samtidig ble usikkerheten og svingningene i aksjemarkedet mindre. VIX-indeksen, som måler implisitt volatilitet i det amerikanske aksjemarkedet, sank -32% i mars.

Alle sektorer i verdensindeksen steg i verdi målt i USD (men ikke i NOK). Material-, energi- og IT-sektorene ga best avkastning. De steg alle mer enn 8% målt i USD. Apple, verdens mest verdifulle børsnoterte selskap, lanserte en ny og rimeligere mobiltelefon i mars som bidro til at aksjen steg 13% i verdi. Flere av de andre store elektronikk- og teknologiselskapene gjorde en god figur, og bidro til å løfte verdensindeksen.

Microsoft, IBM, Samsung, og Tencent avanserte alle mer enn 10%. Sistnevnte, et kinesisk internettkonglomerat, rapporterte en omsetningsvekst på ikke mindre enn 45% i fjerde kvartal. Det finnes fortsatt grunn til optimisme i Kina.

Investorene i det amerikanske medisinselskapet Valeant hadde liten grunn til å glede seg i mars. Selskapet har i en årrekke satset tungt på gjeldsfinansierte oppkjøp. I mars ble det klart at selskapet kanskje ikke klarer å betjene gjelden på $30 milliarder. Samtidig frykter investorene at regnskapet ikke er korrekt, mens det amerikanske finanstilsynet (Securities and Exchange Commission) etterforsker flere av selskapets forretningsmetoder. Som en konsekvens falt Valeant-aksjen mest av alle aksjene i verdensindeksen i mars, -62%. Valeant bidro således til at helsesektoren fikk den svakeste sektoravkastningen i måneden.

S&P 500-indeksen steg 6,6% målt i USD. Dermed er den amerikanske indeksen etter 1. kvartal høyere enn ved årsskiftet. De store amerikanske teknologiselskapene, sammen med store oljeselskaper som Chevron og Exxon som nøt godt av høyere oljepriser, bidro mest til å styrke S&P 500. Svakere dollarkurs er nok også en bidragsyter til stigende aksjekurser blant eksportbedriftene i USA.

Europeiske aksjer har hatt en svakere utvikling i år, til tross for kraftige sentralbankstimuli. Siden nyttårsaften har Bloomberg European 500-indeksen falt -7,7% målt i EUR (-9,8% i NOK). I mars hentet indeksen inn noe av fallet og steg 1,4% målt i EUR. Alle sektorer utenom helsesektoren noterte en oppgang i mars. Bilprodusentene hadde en god kursutvikling. Med en kursstigning på 7% kjørte Daimler og BMW fra den utslippsbefengte konkurrenten Volkswagen i mars. Volkswagen-aksjen gikk kun opp 1% målt i EUR.

Den nordiske indeksen (VINX) løftet seg 1,4% i mars. Heisleverandøren KONE ledet an med en kursoppgang på 7% målt i NOK. Meldinger om økt byggeaktivitet i de største byene i Kina kan ha bidratt til oppgangen. Det var ellers en bred oppgang i de fleste sektorer, men helsesektoren bidro negativt også i den nordiske indeksen.

Elekta, som er en produsent av medisinsk utstyr, hadde en spesielt negativ måned på Stockholmsbørsen. Svakere kvartalsresultater enn ventet resulterte i et fall på -20% i mars.

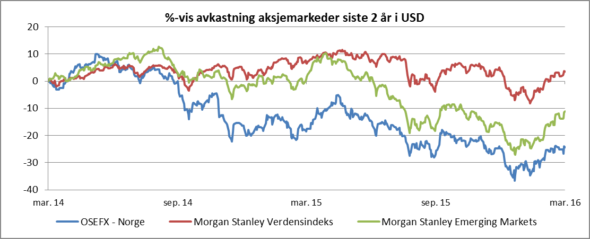

Om vestlige aksjemarkeder hadde en god påskemåned, så var aksjeindeksutviklingen best i fremvoksende økonomier. MSCI Emerging Markets steg 13% i mars, målt i USD (8% i NOK). Kinesiske aksjer var den drivende kraften i utviklingen. Kineserne har avsluttet nyttårsfeiring og vedtatt en ny femårsplan for økonomien. I tillegg kan bankene vise til betydelig utlånsvekst. Shanghai-indeksen steg 12% i mars, målt i CNY (8% i NOK). De store finansforetakene bidro mest til å styrke indeksen. Det kan tolkes som et tegn på økende tillit til økonomisk vekst i Kina.

På den andre siden av Kinahavet var stemningen i aksjemarkedet mer avdempet. En svakere japansk yen bidro til å drive Nikkei 225-indeksen opp 5%. Målt i NOK var derimot kursoppgangen beskjeden, kun 0,4%. Eksportrettede konsumaksjer bidro mest til avkastningen. Fast Retailing, som driver Uniqlo-kleskjeden steg 15% i mars. Sony hadde også en god måned med 21% kursoppgang.

Så langt i år har likevel utviklingen på Tokyo-børsen vært veldig negativ. Indeksen har falt -11% målt i NOK. Det har bidratt til at verdensindeksen også har gitt negativ avkastning hittil i år.

Norsk økonomi

I forbindelse med sentralbankmøtet den 16. mars fremla Norges Banks hovedstyre sin første pengepolitiske rapport for i år. Etter en samlet vurdering av utsiktene og risikobildet for norsk økonomi vedtok Norges Banks hovedstyre (som ventet) å redusere styringsrenten med 0,25% enheter til 0,5%. Dessuten ble det uttalt at hovedstyret vurderer utsiktene slik at styringsrenten kan bli satt ytterligere ned i løpet av året. Derved følger Norges Bank opp den pengepolitikken som føres av sentralbankene i Japan, USA, Euroområdet, Sveits, Sverige og Danmark med historisk rekordlave og endog negative renter.

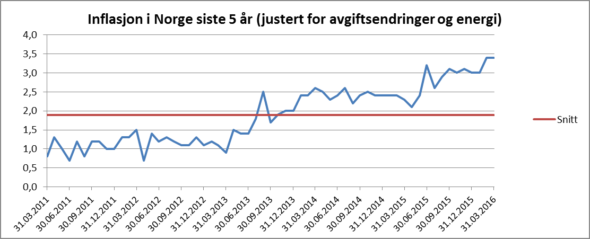

Sammenlignet med de forannevnte landene er imidlertid den norske prisveksten betydelig høyere og til og med høyere enn det fastsatte inflasjonsmålet til Norges Bank. I mars ble det offentliggjort at den norske inflasjonen (KPI- JAE) i februar var 3,4%, som var høyere enn forventningene på 3,1%. Det er mulig at det norske pengepolitiske inflasjonsmålet på 2,5% kan bli fjernet eller redusert. Uansett velger Norges Bank for tiden å se vekk fra sin målsetting.

Andre land kan også komme til å endre det pengepolitiske inflasjonsmålet, men der kan årsaken derimot være at inflasjonsmålet ikke blir nådd eller oppfattes å ha utspilt sin pengepolitiske rolle.

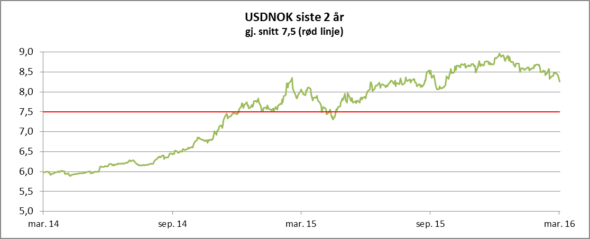

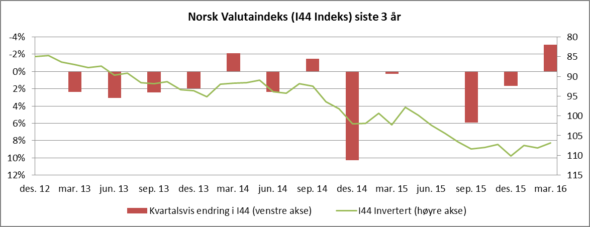

Vi har tidligere at fremholdt at den kraftige svekkelsen av NOK i de siste årene er en svært viktig økonomisk stabilisator for norsk økonomi, men at svekkelsen kanskje har vært i kraftigste laget.

I løpet av 1. kvartal i år har verdien av NOK (vurdert etter I-44) styrket seg med 3,1%. Dette er den største kvartalsmessige styrkingen av NOK i løpet av de siste årene hvor norsk valutasvekkelse har vært et hovedtema. Det blir spennende å se i tiden fremover om 1. kvartal har vært et vendepunkt for perioden med kronesvekkelse.

Den sterkere valutakursen for NOK i 1. kvartal kan antagelig delvis forklares med at oljeprisen (i USD) har steget. I tiden etter den siste rentenedsettelsen har imidlertid også den internasjonale verdien av NOK fortsatt å styrke seg. Dette kan samtidig være et tegn på at nye norske rentenedsettelser i realiteten ikke vil ha noen særlig innvirkning på verdien av NOK.

Med styrkelse av verdien av NOK skal det i utgangspunktet være muligheter for redusert norsk inflasjon i tiden fremover. Lave tillegg ved årets lønnsoppgjør legger også en demper på prisveksten.

Imidlertid er det grunn til å tro at en rekke importører i det siste året har drøyd i det lengste med å øke utsalgsprisene. Det er derfor mulig at det siste kvartalets kronestyrking ikke vil få gjennomslag i lavere priser.

Den norske arbeidsledigheten synes å øke innenfor en del regioner og bransjer. Strukturendringene for olje-og oljeservicenæringen vil naturlig ta noe tid. Høykvalifiserte arbeidstagere vil imidlertid etter hvert kunne få seg jobb, men muligens på andre steder og til noe lavere lønninger.

På grunn av det store bortfallet av olje- og oljeserviceinvesteringer er det fortsatt usikkerhet om utviklingen for norsk økonomi . Imidlertid bør økonomene ha tiltro til at markedskreftene, om de får lov til å virke, etter en stund vil rette opp i midlertidige ubalanser i markedene, herunder arbeidsmarkedet.

Ved inngangen til nye og varmere årstider er det spenning knyttet til antall migranter som vil komme til Norge, og hvilke økonomiske belastninger som det vil skape.

Det norske aksjemarkedet

Regnet i felles valuta var det i mars en relativt svakere verdiutvikling for selskaper notert på Oslo Børs enn for verdensindeksen. Oslo Børs fondsindeks steg med 0,9% samtidig som MSCI World indeksen steg med 1,4% målt i NOK.

Den positive verdiutviklingen i aksjemarkedene i mars markerte derved et vendepunkt i forhold til de siste månedenes svake børsutvikling.

Etter 1. kvartal i år har det samlet sett vært en negativ verdiutvikling på -5,8% for fondsindeksen mot -7,4% (i NOK) for verdensindeksen.

I mars var det kursoppgang for et flertall av de selskapene som inngår i indeksen. Det var i mars en god verdiutvikling for noen indekstunge selskaper som Telenor, Statoil og Orkla. Oppgangen for Statoil kan forklares med økningen i oljeprisen. Noen av selskapene innenfor oljeservice-sektoren fikk også solid drahjelp av økt oljepris. Herunder kan vi merke oss at det var kursoppgangen i Subsea og Seadrill som ga størst bidrag til indeksoppgangen. Også i mars var det en sterk verdiutvikling for selskaper innenfor fiskeoppdrett. Av selskaper som bidro til indeksnedgangen var indekstungvektere som Yara, RCL og DNB. Vi kan forøvrig merke oss at RCL i løpet av mars er blitt fjernet fra notering på Oslo Børs og derfor heller ikke lenger inngår i de norske aksjeindeksene. I mars var det enkelte mindre selskaper med store kursendringer. Størst negativ kursutvikling fikk oljeserviceselskapet Prosafe, hvor aksjekursen falt nesten -55%.

Vi har i vårt dokument «Økonomiske utsikter for 2016» lagt til grunn at det norske aksjemarkedet (OSEFX-indeksen) i 2016 vil ha en verdiutvikling innenfor intervallet -5% til +10%. Vi har imidlertid også angitt at det kan være betydelig mer nedsiderisiko.

Ut i fra våre estimater synes det likevel å kunne være betydelige fortjenestemuligheter i å investere i norske aksjer.

Utenlandske aksjeinvestorers investeringsadferd vil imidlertid ha stor betydning for kursutviklingen på norske aksjer. En høyere oljepris kan medføre store positive kursbevegelser for flere norske selskaper både innenfor energisektoren og i finanssektoren.

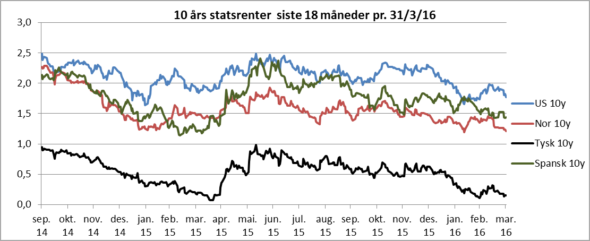

Å investere i langsiktige norske statspapirer synes vi at har blitt et enda dårligere alternativ i løpet av 1.kvartal. Herunder merker vi oss at 10 års statsrente nå er notert til i underkant av 1,2% årlig avkastning.