Verdensøkonomien viser fortsatt moderat vekst. Til tross for at oljeprisen nærmet seg 50 USD fatet (Brent), var den internasjonale verdien av NOK svekket ved utgangen av mai. Verdien av USD styrket seg derimot, og det forklares dels med større forventninger til amerikanske renteøkninger og det globale risikobildet. Den forestående «Brexit-avstemmingen» i Storbritannia er en usikkerhetsfaktor. Aksjemarkedene utviklet seg sidelengs, men selskaper i fremvoksende økonomier hadde en negativ verdiutvikling.

Markedsrapport Mai 2016

Publisert 13.06.2016

Konjunkturer og råvarer

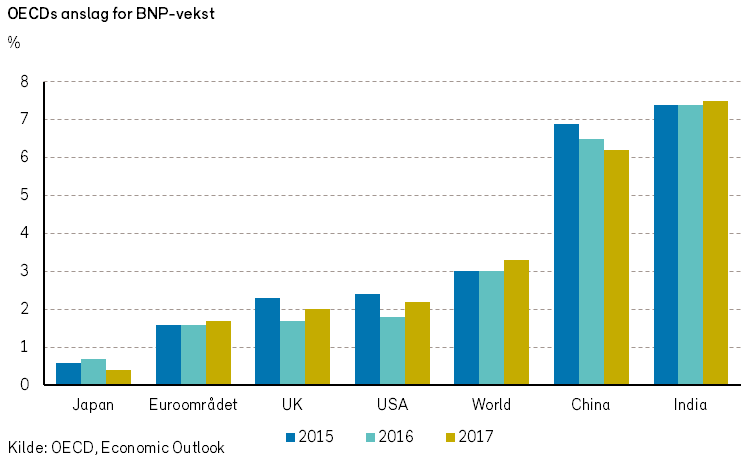

«Economic Outlook» er en periodisk publikasjon om tilstanden i verdensøkonomien som utgis av OECD. Den siste utgaven ble publisert den 1. juni. Hovedbudskapet i rapporten er at: Verdensøkonomien er fanget i en «lav-vekst felle», og at verdens styresmakter (policymakers) må foreta samordnede handlinger for å oppfylle sine løfter.

Den økonomiske veksten er flat til økende i land med velutviklet økonomi samtidig som veksten er i ferd med å bli lavere i noen av de landene som har hatt svært sterk vekst i de siste årene. Herunder kan vi merke oss at IMF har nedjustert veksten i områdene i Afrika syd for Sahara til 3%, som vil være den laveste veksten siden 1999.

I sum forventes det at den globale BNP-veksten i 2016 blir omlag som i 2015, dvs. rundt 3%. For 2017 forventer OECD at veksten blir 3,3%.

OECD sier imidlertid at det er risiko for at det kan være en betydelig nedside i deres estimater. Dette knyttes bl.a. til den forestående «Brexit» (EU avstemming i Storbritannia), finansiell sårbarhet i land med fremvoksende økonomi og økende volatilitet i finansmarkedene.

For å øke veksttakten anbefaler OECD at politikerne gjennomfører samordnede strukturelle reformer, foretar lønnsomme offentlige investeringer og reduserer pengepolitikkens betydning. OECD understreker at dersom den økonomiske veksten blir for lav vil politikernes «løfter» til unge, eldre og investorer ikke kunne oppfylles og de økonomiske ulikhetene vil bli større.

OECDs syn samsvarer godt med det synet som vi har formidlet i tidligere markedsrapporter, om at verdensøkonomien antagelig ikke vil vokse like sterkt som i årene før finanskrisen. Denne lavere veksttakten skyldes dels demografiske forhold og dels manglende produktivitetsvekst ved innovasjoner og manglende strukturpolitiske reformer.

De økonomiske fordelene ved økt verdenshandel er også i stor grad tatt ut, gitt politikernes nåværende villighet til frihandel. Nye frihandelsavtaler vil imidlertid kunne gi økt økonomisk vekst.

Økende økonomisk ulikhet både mellom land og internt i det enkelte land, synes å være en utfordrende og vesentlig drivkraft i politiske og økonomiske prosesser i årene fremover.

Herunder er noen av Europas problemer knyttet til at fattige mennesker tyr til migrasjon med båt eller til fots i håp om at landene i nord skal kunne oppfylle drømmene om en bedre økonomi og hverdag.

Fremveksten av populistiske partier og ledere skjer nettopp når politikernes løfter ikke kan holdes. For verdenshandelen og den økonomiske veksten er det grunn til å frykte at politiske krefter som ønsker mer proteksjonisme kan være i ferd med å få gjennomslagskraft. Presidentkandidat Trumps forslag om en ny grensemur mot Mexico vil dog kunne gi et oppsving for sementindustrien, dersom han blir valgt og prøver å holde sine valgløfter.

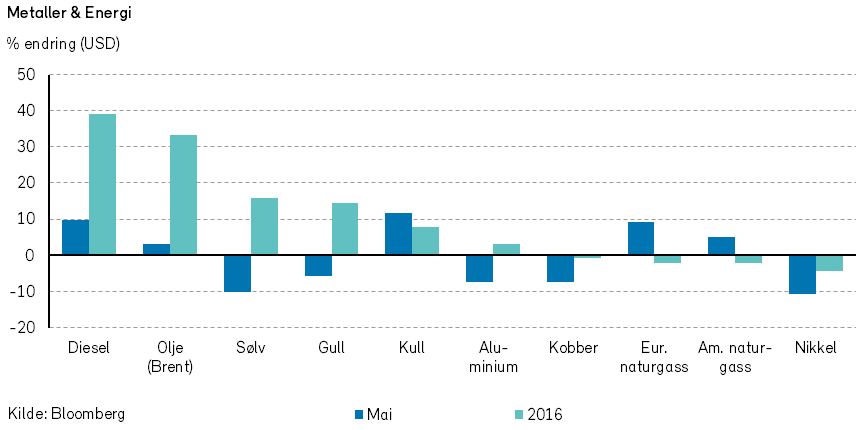

Rogers internasjonale råvareindeks utviklet seg omlag sidelengs i mai. Regnet i NOK var det imidlertid oppgang i råvareindeksen i mai. Fra årsskiftet har denne sammensatte råvareindeksen nå en oppgang både regnet i USD og i NOK.

Selv om den aggregerte indeksen var flat, var det innenfor indeksens forskjellige råvarer til dels store prisbevegelser i mai. Herunder kan vi merke oss at råoljeprisen (Brent) hadde årets høyeste noteringer, og oljeprisen steg til nesten 50 USD pr. fat. Fra årsskiftet har oljeprisen steget med over 33% regnet i USD og over 25% regnet i NOK. Prisene for andre energibærere steg også i mai. Særlig kan vi merke oss at kullprisene steg med omlag 12% i USD.

I motsetning til utviklingen i energiprisene var det en nedgang i prisene på de fleste metaller. Fra årsskiftet er det likevel fortsatt prisoppgang for både gull, sølv og aluminium.

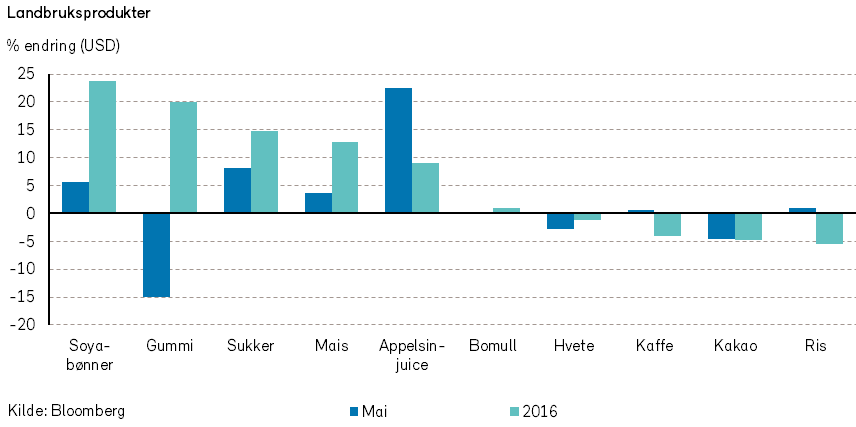

Prisene på jordbruksprodukter var som vanlig relativt blandede mht. retning.

Renter og valuta

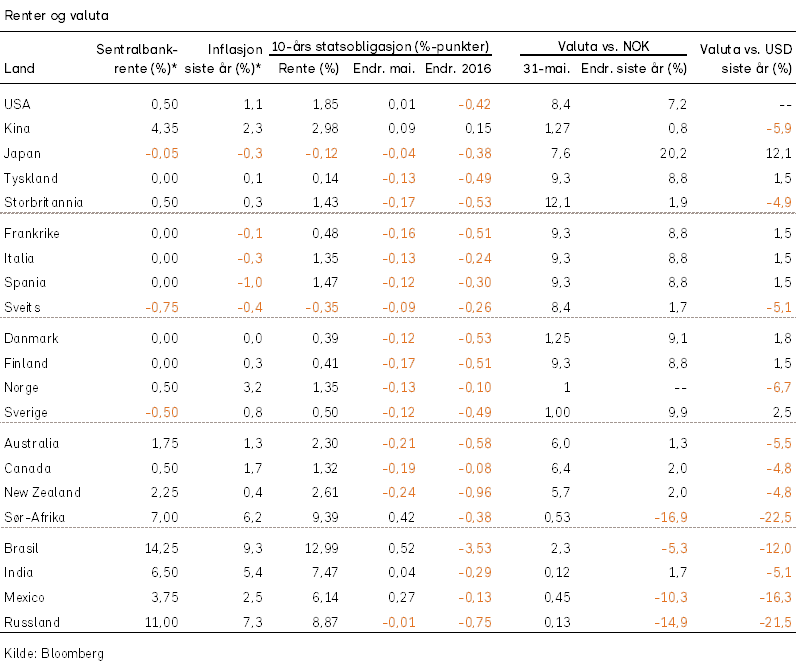

Etter to måneder med økte lange renter verden rundt ble mai en måned med bredt rentefall. Unntaket var USA, hvor rentene steg marginalt. I Europa var rentefallet generelt 10-15 rentepunkter. Et unntak var Hellas. Der var det et fall på hele 110 rentepunkter, drevet frem av Eurolandenes enighet om å utbetale EUR 10,3 milliarder i nye lån.

Utbetalingen er en del av en samlet pakke på EUR 86 milliarder, som grekerne var avhengige av for å unngå å bli kastet ut i en ny akutt krise. I juli forfaller 3 milliarder euro i avdrag til betaling. Kreditorene krever tiltak, og avtalen kom på plass rett etter at de greske folkevalgte vedtok enda en runde med kutt i offentlige utgifter og samtidig økte skatter og avgifter.

Den Europeiske sentralbanken (ESB) holdt som forventet renten uendret på sitt rentemøte i mai. Første uken i juni starter ESBs kjøpsprogram for foretaksobligasjoner.

Den amerikanske sentralbanken (FED) holdt også som ventet renten uendret på møtet i slutten av april. Sterke økonomiske nøkkeltall, samt uttalelser fra sentralbanken i midten av mai førte til økte forventninger om renteheving i juni. Forventningene om snarlig rentehevning ble imidlertid reversert i siste uken av mai. Det prises nå inn kun 4% sannsynlighet for en renteheving i juni. Imidlertid prises det inn at det er 27% sannsynlighet for amerikansk renteheving i slutten av juli.

På rentemøtet den 11. mai holdt Norges Bank styringsrenten uendret, etter å ha redusert renten med 0,25% -poeng i det foregående rentemøtet. Hovedstyret i Norges Bank oppfattet at den økonomiske utviklingen var i henhold til anslagene i siste pengepolitiske rapport.

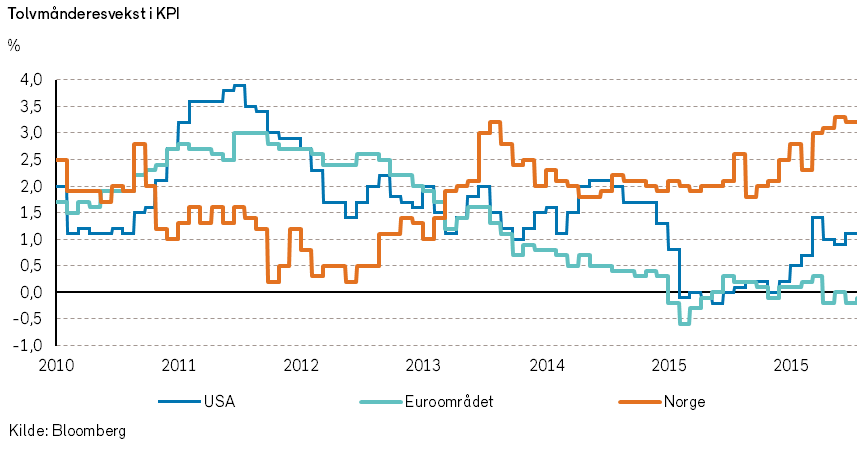

Den norske inflasjonen er fortsatt høy og ligger over styringsmålet til Norges Bank. Det antas likevel at en sterkere krone etter hvert vil kunne bidra til en raskere nedgang i prisveksten enn anslått i mars. På den annen side ble det vektlagt at den senere tids økning i oljeprisen kan redusere usikkerheten og bidra til en noe høyere vekst i norsk økonomi.

Den norske kronen svekket seg mot bl.a. USD, EUR og GBP, og den importveide valutakurvindeksen I44 steg med 1,2% (svekking av kronen). Siden årsskiftet har NOK styrket seg med 3,5% mot I44. En sterkere krone fører isolert sett til lavere importert inflasjon, som igjen kan gjøre det lettere for Norges Bank å holde renten lav/kutte renten. Sentralbanksjefen har tidligere poengtert at inflasjonen antas å være på et midlertidig høyt nivå, og at virkningene for norsk økonomi av fallet i oljeprisen og nedgangen i oljeinvesteringer gradvis vil komme til syne.

Geopolitiske forhold

Som et ledd i avtalen mellom EU og Tyrkia med sikte på å stagge migrasjonen via Tyrkia inngår et avsnitt om at tyrkere skal kunne reise inn i EU uten visum. Strømmen av migranter via Tyrkia synes å ha stoppet noe opp, men enkelte EU-land frykter at det istedenfor vil komme en strøm av tyrkere. Tyrkias mulighet til å få EU-medlemskap synes ikke å ha økt noe særlig, med bakgrunn i President Erdogans politiske utspill og handlinger, ikke minst overfor landets kurdere.

De IS-kontrollerte områdene i Syria og Irak er i ferd med å bli stadig mindre, som følge av militær nedkjemping av organisasjonens soldater. Samtidig har bl.a. Bagdad blitt rammet av flere svært dødelige bombeattentat i løpet av mai. Enkelte frykter at IS eller lignende organisasjoner bare vil gjenoppstå i andre geografiske områder, til tross for at de blir nedkjempet i organisasjonens nåværende kjerneområder.

President Obama har i mai vært på reise i Østen. Et av stoppestedene var Vietnam. Der kunngjorde han at det nåværende forbudet mot salg av våpen til Vietnam vil bli opphevet, mer enn 40 år etter avslutningen av Vietnamkrigen. Kinesiske ledere var visstnok ikke begeistret over det nye våpen-vennskapet mellom de to tidligere militære motstanderne.

Norsk økonomi

Etter fallet i oljeprisen i 2014 har veksten i norsk økonomi naturlig nok avtatt. De største negative impulsene kommer fra nedgangen i oljeinvesteringene, som rammer litt ujevnt geografisk.

Iht. SSBs beregninger økte brutto nasjonalprodukt (BNP) for «Fastlands-Norge» i 2015 med omlag 1%. For inneværende år er forventningene at veksten blir enda lavere enn 1%. For 2017 derimot forventer SSB at veksten igjen gradvis vil øke. Dette forklares med at nedgangen i oljeinvesteringene er unnagjort, samtidig som lave renter, økt internasjonal vekst og ekspansiv finanspolitikk vil virke stimulerende på etterspørselen etter varer og tjenester.

I mai fremla Regjeringen revidert nasjonalbudsjett for 2016. Regjeringen planlegger nå ytterligere finanspolitiske stimulanser til den økonomiske aktiviteten i Norge. Herunder vil det bli bevilget ytterligere midler for å understøtte aktivitetsnivået i de områdene av landet som er særlig rammet av nedgangen i etterspørselen fra petroleumsnæringen. Den norske Regjeringen har nå i større grad valgt å trekke på «oljefondet» for å øke de finanspolitiske stimulansene. Dette har ført til protester fra opposisjonspartiene, som selv tidligere har etterlyst større bruk av offentlig finanspolitikk.

Den norske arbeidsledigheten øker bare svakt, og er i europeisk sammenheng fortsatt lav. For at økonomisk omstilling skal kunne skje i det norske næringslivet er man avhengig av at arbeidsledige får incitamenter til å omstille seg til nye arbeidsoppgaver. Med for generøse støtteordninger som opprettholder en gammel næringsstruktur vil den nødvendige omstillingen ikke skje raskt nok uten at det blir sløsing med ressursene.

Den økonomiske veksten i nabolandet Sverige er av de høyeste i Europa, og den antas nå å være over 4%. Dette er forklaringen på hvorfor svenske «gjestearbeidere» for tiden synes å flytte tilbake til Sverige, og fristiller arbeidsplasser for arbeidsledige nordmenn.

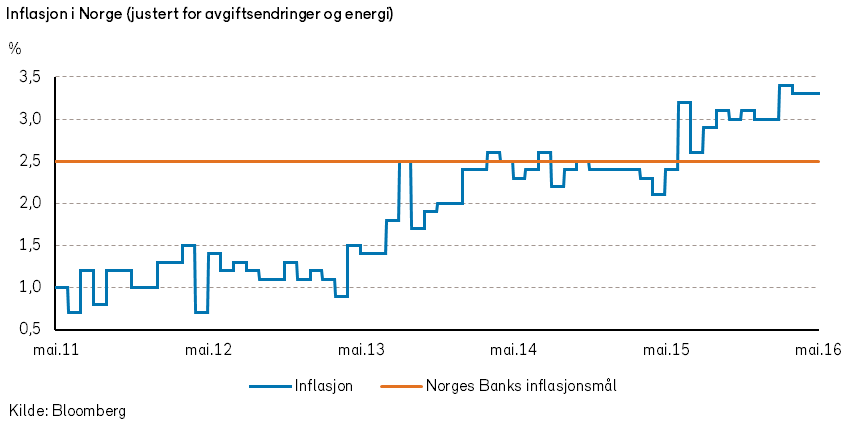

I mai ble de norske inflasjonstallene for april annonsert. Inflasjonen var den samme som for mars; med en årlig underliggende inflasjon på 3,3%. Det norske realrentenivået er således negativt selv før skatt for de fleste private låntagere. Lav boligbygging kombinert med negativ realrente har vært blant drivkreftene for stadig høyere norske boligpriser. I Stavanger-området synes dog boligprisoppgangen å ha stoppet opp, som en ringvirkning fra nedgangen i petroleumsvirksomheten.

Internasjonale aksjemarkeder

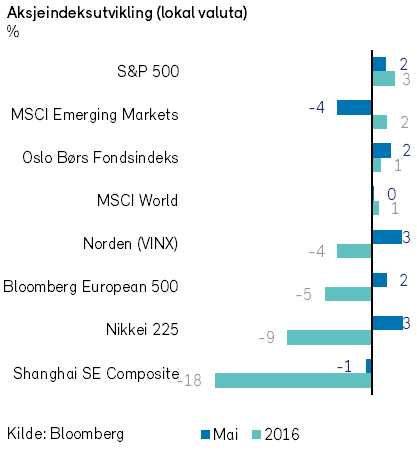

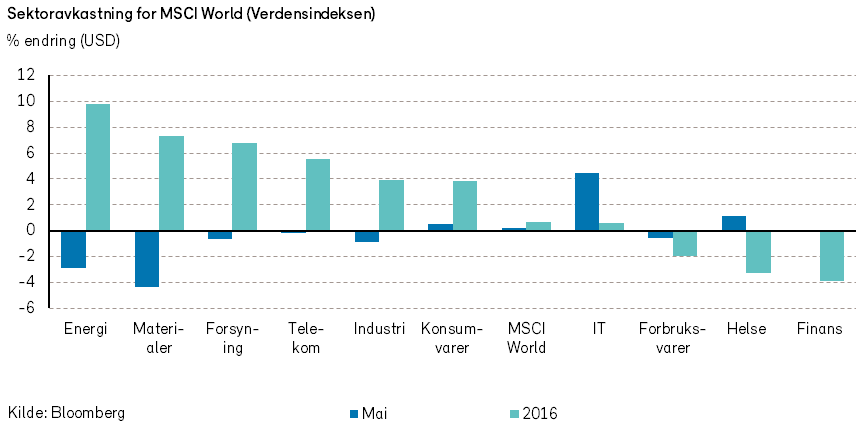

Verdensindeksen (MSCI World) steg med beskjedne 0,2% målt i USD (3,8% målt i NOK) i mai. Kurssvingningene i aksjemarkedene var noe mer avdempet enn i foregående måneder.

Så langt i år har prisen på råvarer steget. I mai var det en moderat stigning i oljeprisen, men prisene på industrimetaller falt. Aksjer i energi- og råvaresektorene sank med hhv. -3% og -4% i mai. Innen disse sektorene var det særlig selskaper med virksomhet i fremvoksende økonomier som falt i verdi. Energiselskapene Gazprom og Petrobras, samt gruveselskapene Rio Tinto og Glencore, sank alle mer enn -15% i verdi i mai. Energisektoren er likevel den sektoren som har hatt best verdiutvikling fra årsskiftet. (+10% i USD).

IT-kjempene Apple, Microsoft og Alphabet viste en positiv kursutvikling og steg all mer enn 6% i mai. Det bidro til at IT-sektoren klatret mest av alle sektorer i mai med en kursoppgang på 4%. Berkshire Hathaway, der Warren Buffet er storaksjonær, meddelte at selskapet har kjøpt aksjer i Apple for 1 milliard USD. Apple har selv i mai investert 1 milliard USD i Didi Chuxing Technology, som er Kinas svar på Uber, Enkelte analytikere mener at dette kan være en del av Apples strategi mot bilmarkedet. Apples posisjon i Kina blir dessuten styrket.

I Europa bidro et knippe legemiddelselskaper mest til den positive indeksutviklingen. Bloomberg European 500-indeksen steg 2% målt i EUR (og NOK). Investorer i Novartis, Roche og Sanofi kunne glede seg over en kursoppgang på 6-7% i EUR i mai. Blant investorene i det tyske legemiddel- og kjemikonsernet Bayer var det derimot amper stemning. Bayer har lagt inn et bud på 62 milliarder USD for såkorn- og kjemikalieselskapet Monsanto. Monsantos styre har uttalt at budet er «utilstrekkelig», mens Bayers aksjonærer tydelig mener det er for høyt. Bayeraksjen falt med -13% på børsen i Frankfurt.

Tre danske aksjer bidro i stor grad til å løfte den nordiske indeksen med 3% i NOK i mai. Insulinprodusenten Novo Nordisk steg 4%, mens smykkekjeden Pandora steg 19% og bioteknologiselskapet Genmab steg hele 27%. Gode resultater og lysere fremtidsutsikter drev de danske aksjekursene oppover. Det var en svakere verdiutvikling for svenske aksjer i mai. Hennes & Mauritz falt -7%, dels fordi salget har vært dårligere enn ventet.

I fremvoksende økonomier var børsutviklingen negativ i mai, og MSCI Emerging Markets-indeksen sank med -4% målt i USD (0% i NOK).

OECD har nylig justert ned de økonomiske vekstprognosene for Kina. Den kinesiske Shanghai Composite-indeksen sank med -1% i mai, målt i CNY (+2% i NOK). Oljeselskaper som Petrochina og Sinopec Oilfield services hadde en negativ kursutvikling. Investorer i kinesiske bankaksjer var mer optimistiske, og Kinas største bank, Industrial & Commercial Bank of China, steg med 2%.

I Japan steg Nikkei 225-indeksen med 3% i mai, Avisoverskriftene var dog preget av «utslippsskandalene» i Mitsubishi og Suzuki. Sistnevnte falt -7%. Nissan investerte i Mitsubishi, og ga kursen et løft. Nå er imidlertid Nissan selv anklaget for utslippssvindel i Sør-Korea. Det er altså ikke bare Volkswagen som har fusket med utslippstallene. Vi frykter at flere bilprodusenter kan ha rusk i eksosen.

Det norske aksjemarkedet

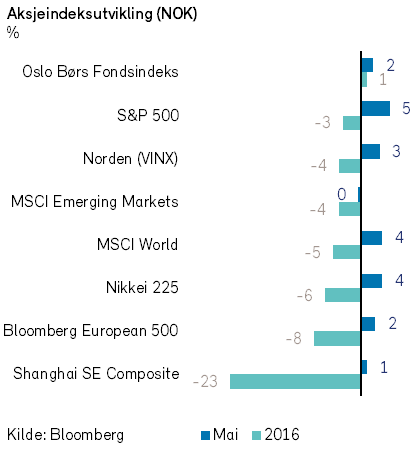

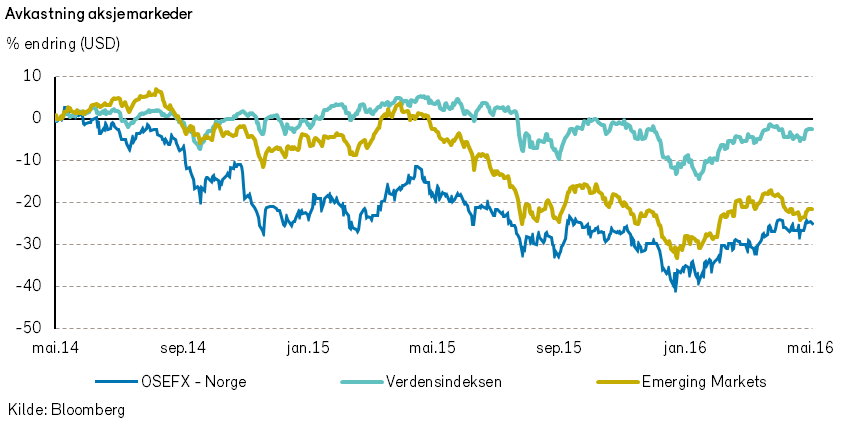

Regnet i felles valuta var verdiutviklingen for selskaper notert på Oslo Børs noe svakere enn utviklingen for verdensindeksen. Oslo Børs fondsindeks (OSEFX) steg med 2,2% samtidig som MSCI World indeksen steg med 3,8% målt i NOK.

Etter årets fem første måneder har Oslo Børs likevel fortsatt en vesentlig bedre utvikling enn verdensindeksen målt i samme valuta. Regnet i NOK har OSEFX fra årsskiftet steget med 1%, samtidig som MSCI World indeksen er ned med -4,9% i NOK.

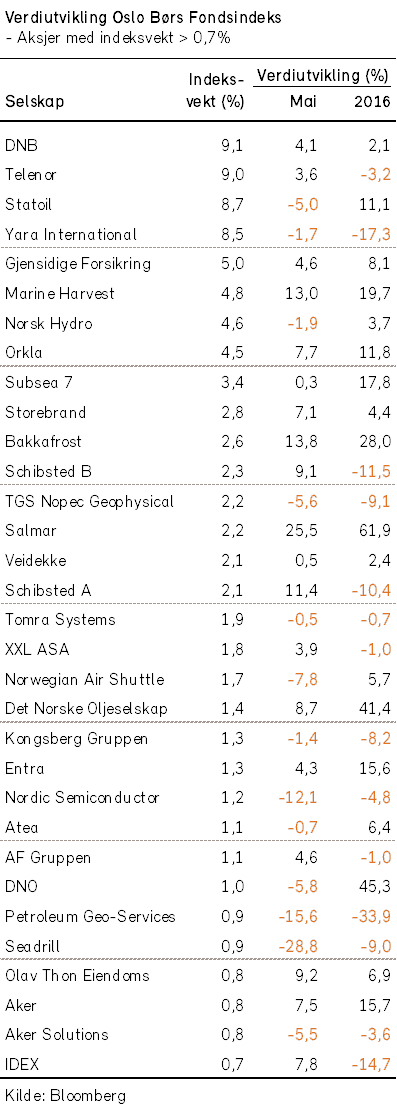

Av fondsindeksens 57 verdipapirer var det mer enn 60% som kunne vise til positiv verdiutvikling. De største verdibidragene til oppgangen i fondsindeksen kom fra selskaper i oppdrettsnæringen (Marine Harvest, Salmar og Bakkafrost) og fra utviklingen for noen av børsens største selskaper (DNB, Orkla, Telenor, Schibsted og Gjensidige).

De to selskapene med størst negativt verdibidrag var Statoil og Seadrill. Det kan kanskje synes noe snodig med en negativ verdiutvikling for olje- og oljeserviceselskapene i mai, siden oljeprisen steg gjennom måneden. Men prisoppgangen for olje var kanskje allerede diskontert av investorene?

Vi har i vårt dokument «Økonomiske utsikter for 2016» lagt til grunn at det norske aksjemarkedet (OSEFX-indeksen) i 2016 vil ha en verdiutvikling innenfor intervallet -5% til +10%. Denne forutsetningen er bl.a. basert på at gjennomsnittlig oljepris i 2016 vil være innenfor intervallet 35 USD til 50 USD.

Ettersom oljeprisen for tiden ligger i øvre del av intervallet, kan det kanskje antas at øvre del av vårt intervall for indeksens utvikling nå er mer sannsynlig.

Ved inngangen til juni måned finner vi ut i fra en samlet vurdering av den økonomiske og politiske utviklingen ingen grunn til å endre vårt estimat for børsens verdiutvikling i 2016. Basishypotesen er derfor fortsatt -5% til +10% ved årsskiftet.

Vi synes ikke investeringer i langsiktige norske statspapirer er attraktivt. Med registrert norsk inflasjon godt i overkant av 3% synes investeringer i 10 års norske statsobligasjoner med en yield på 1,38% å være økonomisk selvskading, både før og etter skatt.

Det norske høyrentemarkedet

Trendskiftet i prisingen av høyrente-obligasjoner fortsatte i mai, og kursoppgangen var like sterk som i april. En rekke restruktureringer og endringer av låneavtaler har vært til fordel for obligasjonseiernes verdier i forhold til hva prisingen har indikert i forkant. Et unntak er Prosafe, hvor kursene reagerte kraftig negativt etter at bankgjeld ble handlet til under halv pris av pålydende verdi. BWO Offshore, Det norske oljeselskap og seismikkselskapet PGS var blant de obligasjonsutstederne hvor kursene steg mest i mai. Økt kjøpsinteresse har redusert likviditetspremiene. Økt oljepris har også hjulpet til å bedre sentimentet for olje- og offshore relaterte låntagere. I USA falt indeksen for høyrente energi-obligasjoner med 90 basispunkter (bps) til 820 bps. Den var på 1.600 bps i februar. Itraxx Crossover var uendret i mai.

Investeringer i høyrentemarkedet synes fortsatt å være attraktivt for investorer med en mellomlang til langsiktig investeringshorisont. Vi poengterer at det er viktig med en balansert portefølje. Vi tror ikke at utfordringene innen olje offshore sektoren er over om kort tid. Vi må forvente restruktureringer og reforhandlinger av betingelser i enkelte låneavtaler.

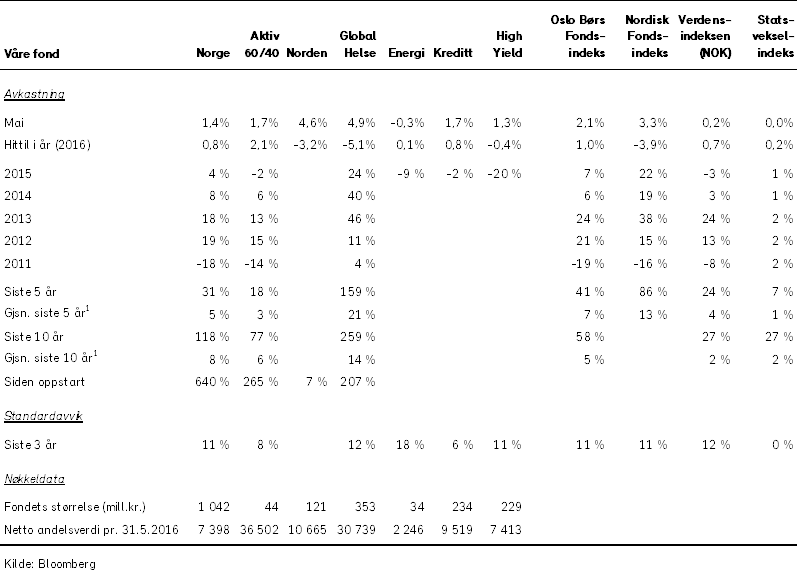

Våre fond