Globale aksjekurser falt også i februar. Imidlertid steg aksjeverdiene på Oslo Børs, dels som følge av en noe høyere oljepris. Også prisene på gull og enkelte industrimetaller steg, men den aggregerte råvareindeksen viste likevel en nedgang. Med forventninger om fortsatt lav inflasjon falt lange statsrenter. Verdien av britiske pund falt som følge av økende frykt for utfallet av Storbritannias folkeavstemming om tilknytningen til EU. Verdien av japanske yen hadde derimot en kraftig oppgang, til tross for negative statsrenter.

Markedsrapport februar 2016

Publisert 08.03.2016Konjunkturer og råvarer

Det er nå mer enn 7 år siden finanskrisen medførte en resesjon i verdensøkonomien i 2008 og begynnelsen av 2009. Siden dengang har verdensøkonomien hatt en positiv vekst, men med et lavere vekstnivå enn i tiden før finanskrisen. Det er mange grunner til at verden antagelig må belage seg på at den globale økonomiske veksten ikke vil skyte særlig fart i årene fremover. På den annen side er det ikke grunnlag for at verdens-økonomien skal gli inn i en ny resesjon, med mindre handelspolitikken skulle bli vesentlig mer proteksjonistisk.

«Dommedagsøkonomer» får likevel utfolde seg i stor grad med sine beskrivelser og profetier om verdens-økonomiens elendighet. Det synes ofte å bli glemt at verdiskapningen av varer og tjenester skjer andre steder enn på børser og i finansmarkedene. I verdiskapningsmessig forstand var verdens produksjon av varer og tjenester i 2015 på et historisk rekordhøyt nivå, og den gjennomsnittlige levestandard har heller aldri vært høyere.

Media er i stor grad nesten nærsynt opptatt av situasjonen i finansmarkedene. Sentralbankenes og pengepolitikkens oppgave er i realiteten kun å understøtte at det er tilstrekkelig med «byttelapper» (likvidtet) i samfunnet, og at byttelappenes verdi oppfattes å være relativt verdifast. Uroen og utfordringene i finansmarkedene er dels en følge av noen av de store sentralbankenes hasardiøse pengepolitikk etter finanskrisen. I de siste årene har flere sentralbanker hatt stort fokus på å få opp prisstigningen mot målsatte nivåer på 2%.

For verdensøkonomien anser vi ikke at det er noe problem at oljeprodusentenes monopolprofitt er blitt kraftig redusert, og at inflasjonen faller av den grunn.Tvert i mot bør prisnedgangen på energi bidra til en mer effektivi økonomi og økt verdiskapning. Det er derfor mulig at inflasjonsmålet snart vil kunne bli tillagt mindre vekt av sentralbankene. Det vil kunne føre til at perioden med negative renter vil bli avsluttet.

De økonomiske data som er fremlagt i februar har vært litt sprikende, men sett samlet indikeres det ikke at vi skal gå inn i noen ny resesjon i verdensøkonomien. Herunder synes den økonomiske veksten i USA å være godt opprettholdt, og det amerikanske arbeidsmarkedet er relativt stramt.

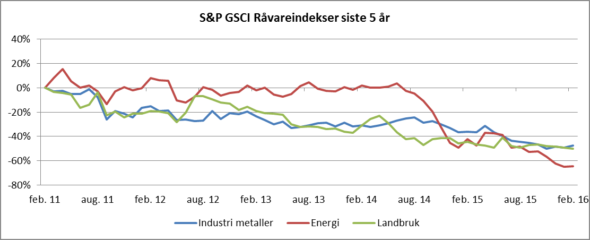

Rogers internasjonale råvareindeks falt med -1,9% (i USD) i februar, tilsvarende -2,1% i NOK. Denne nedgangen var lavere enn i januar, og indeksen har falt med -5,7% i USD (tilsvarende -7,4% i NOK).

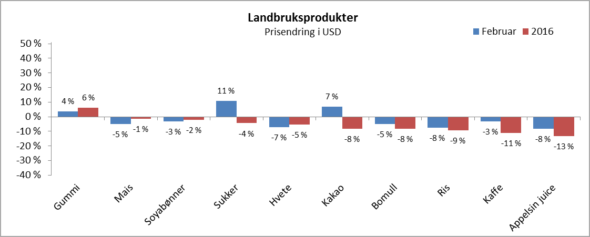

Generelt var det en nedgang i prisene på de fleste landbruksprodukter i februar, og dette bidro også godt til indeksnedgangen.

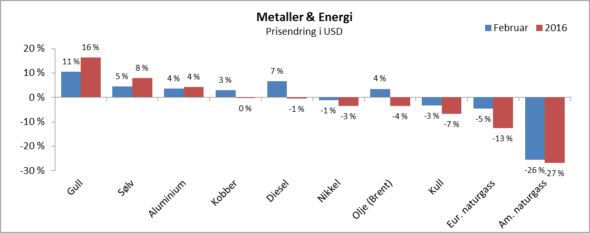

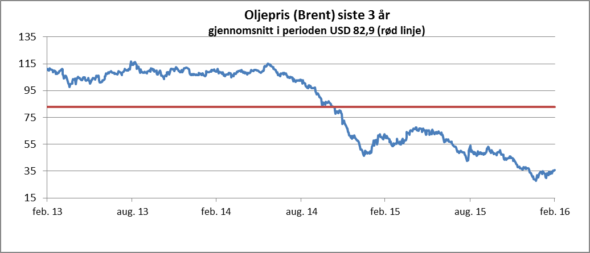

Det kraftige oljeprisfallet som skjedde i januar ble i februar delvis reversert. Brent-oljen ble notert til snaue 36 USD (+4%) ved utgangen av måneden. Prisene for naturgass utviklet seg derimot motsatt av oljeprisen i februar, og det var et kraftig fall i prisene på amerikansk naturgass.

Andre råvarer foruten olje som hadde prisoppgang i februar var særlig gull (+11%), sølv (+5%) og aluminium (+4%).

Kan 2016 bli et år med prisoppgang for råvarer etter flere års prisfall? Det vil i så fall kunne lede til økt inflasjon.

Renter og valuta

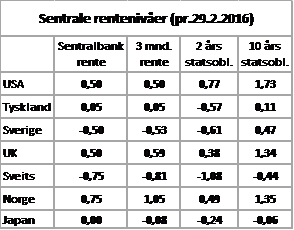

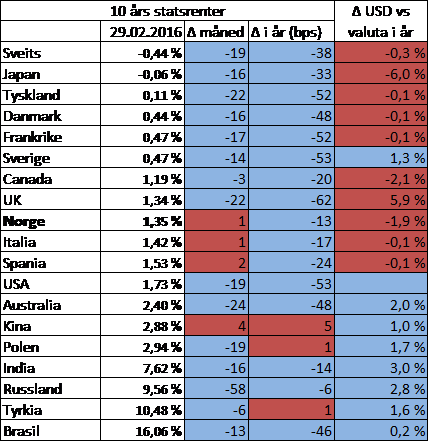

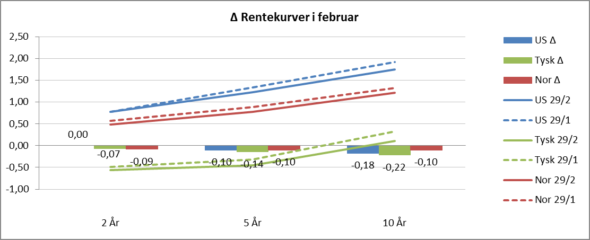

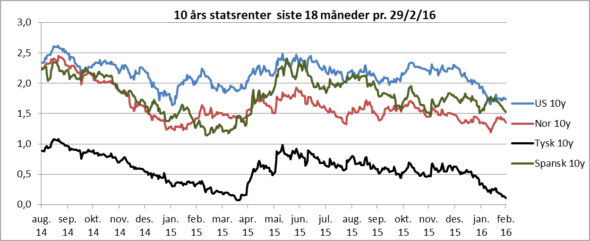

Etter et år med utflating og svakt stigende lange stats- renter i eksempelvis USA, Eurolandene og Storbritannia, har 2016 startet med et bredt rentefall verden over. Dette forklares med nedjusterte vekst- og inflasjonsforventninger bl.a. i den kinesiske økonomien. Amerikanske 10-årsrenter falt videre i februar, og har falt med mer enn 0,5%- poeng siden årsskiftet. Tyske og franske langrenter falt også med rundt 20 bp (10 år), og førstnevnte var på skarve 0,11% ved utgangen av måneden. I Japan slo 10-års renten følge med Sveits inn i negativt territorium, og var ved utgangen av februar -0,07%. En obligasjonsinvestor bør stille seg (det teoretiske) spørsmålet om hvilken verdi skal det være på en evigvarende obligasjon med null rente og sammenholde dette svaret med rasjonalet i å investere i 10 år obligasjoner med negativ rente.

Statspapirer utstedt av Hellas og Portugal gikk i februar i motsatt retning, med høyere renter ved utgangen enn ved inngangen til måneden.

Amerikanske nøkkeltall fortsatte å understøtte sannsynligheten for at det vil skje rentehevinger fra den amerikanske sentralbanken i løpet av 2016.

Kjerneinflasjonen steg med 1,7% i januar sammenlignet med året før. Dette var opp fra desember i fjor og inflasjonen er høyere enn det FED hadde i sine forventinger. Amerikansk privat konsum er også høyt.

Ved inngangen til året forventet markedsaktørene at det skulle komme fire rentehevinger i USA på tilsammen 1%-poeng i 2016. Til tross for sterke nøkkeltall for amerikansk økonomi er forventningene til antall renteøkninger nå nedjustert pga. utviklingen i den globale økonomien.

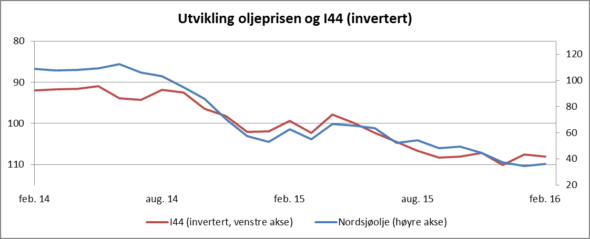

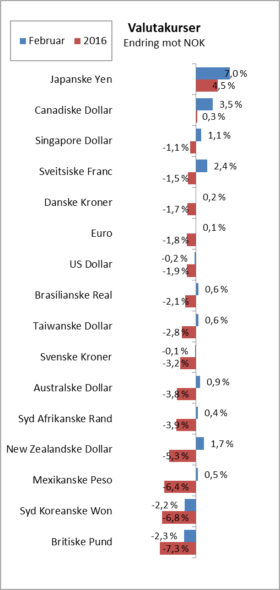

I februar holdt verdien av NOK seg ganske stabil målt ved den importveide valutakursindeksen (I44).

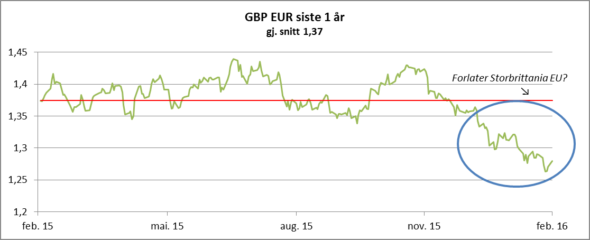

Verdien av britiske pund (GBP) falt kraftig etter at spørsmålet om utfallet av folkeavstemmingen om EU-tilknytning kom høyere opp på listen over bekymringer for Storbritannias økonomi.

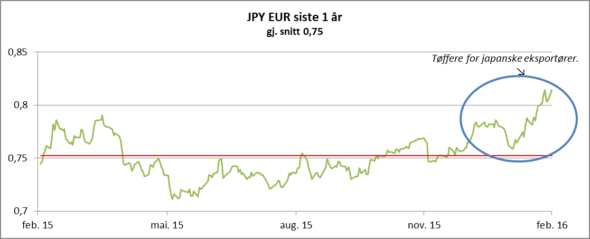

Til tross for at det er svært lave renter i Japan, skjedde det i februar en kraftig styrking av verdien av japanske yen (JPY). Sammenhenger mellom rentenivå og valutakursutvikling er ikke alltid åpenbare.

Høyrentemarkedet

Utviklingen i høyrentemarkedet i de to første månedene av 2016 har vært en forlengelse av fjoråret. Oljeprisfallet har ført til en svak utvikling i olje- og offshore- relaterte obligasjoner. Dette har smittet over på prisingen av obligasjoner utstedt av selskaper i andre industrier og sektorer. Likviditeten i markedet er til tider meget svak, noe som preger prisingen i like stor grad som endringer i den underliggende kredittrisiko.

Vi tror store deler av oljeservicesektoren fortsatt vil være preget av liten visibilitet, stor overkapasitet, anstrengte kontantstrømmer og likviditetsproblemer. Dette er imidlertid langt på vei reflektert i dagens kurser, og oppsidepotensialet er absolutt til stede. Likviditetspremiene er store, og en lang rekke selskapsobligasjoner handles til restruktureringspriser.

Utfallsrommet oppfattes således som skjevt, og høyrentemarkedet bør være attraktivt for investorer med en mellomlang til langsiktig investeringshorisont. Dagens obligasjons-kurser indikerer et meget pessimistisk syn som ofte ikke gjenspeiles i samme grad i aksjemarkedet.

Geopolitiske forhold

De samtalene som er blitt ført i Geneve med sikte på å oppnå en våpenhvile for deler av borgerkrigene i Syria har delvis vært vellykket. Stridshandlingene har avtatt, men krigen videreføres mot IS og tilknyttede bevegelser.

Etter felles initiativ mellom Russland og USA er det blitt utdelt nødhjelp i deler av Syria. Om våpenhvileinitiativet vil lede til en avslutning på borgerkrigen er svært usikkert.

For EU er fjorårets migrantstrøm fortsatt et åpent sår i EUs forsøk på å enes om en felles politikk for innvandring og opprettholdelse av Schengen-avtalen. Med en begynnende vårløsning i Sør-Europa begynner strendene til Hellas på nytt å fylles med migranter fra bl.a. Syria, men flyktninger fra Afghanistan, Eritrea, Irak og Libya er også godt representert.

Flyktningesituasjonen er for tiden en av de største utfordringene for fremtiden til EU. Resultatet av den forestående EU- avstemmingen i juni i Storbritannia synes dessuten ikke opplagt, og det er mulig at dette vil kunne føre til store endringer i EUs politikk.

For tiden pågår det såkalte primærvalg for mulige presidentkandidater i USA. På republikansk side synes Trump å seile opp som en mulig (men «umulig») kandidat. Om Trump mot formodning skulle bli valgt til amerikansk president, vil det dessverre kunne føre til økt global proteksjonisme.

Nord-Korea har i februar skutt opp en langtrekkende rakett. Dette anser endog Kina for å være en uheldig aktivitet fra det uforutsigbare nabodiktaturet som har et lite arsenal med atomvåpen. Oppskytingen bidrar til at Nord-Korea blir ytterligere politisk isolert. Samtidig har landets politikere blitt stadig mer truende i sine uttalelser, og adferden kan i verste fall true verdensfreden.

Internasjonale aksjemarkeder

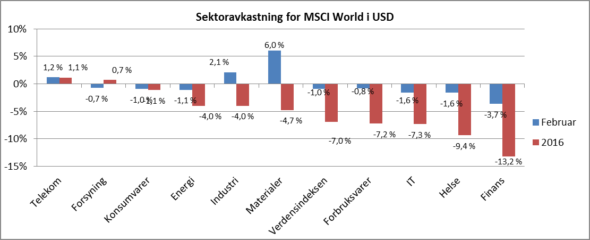

Februar måned var preget av store svinginger i internasjonale aksjemarkeder, spesielt i tilknytning til fremleggelsen av kvartalsresultater. Samlet sett var kursendringene likevel moderate. MSCI World Index (verdensindeksen) falt med -1,0% i USD (-1,2% i NOK).

Fra årets start har verdensindeksen en negativ utvikling på -7% som tilsvarer -8,7% i NOK. Det er flere år siden verdens aksjebørser har hatt en like svak kursutvikling i årets to første måneder, siste gang i kriseåret 2009.

I det globale bildet var det i februar til dels blandet kursutvikling mellom sektorene, og noen sektorer hadde en positiv verdiutvikling.

Etter en svak utvikling i januar, steg aksjer i råvaresektoren med 6% i februar. Råvarekjempen Glencore steg med hele 46% målt i USD. Bedre fremtidsutsikter har dempet konkursfrykten. Samtidig har prisene på flere metaller steget i den siste tiden.

Telekomsektoren noterte også en svak kursoppgang med japanske NTT Docomo i spissen. Selskapet steg 12% i februar målt i USD.

Finanssektoren var preget av store kurssvingninger. Enkelte markedsaktører fryktet at Deutsche Bank kunne bli den neste Lehman Brothers. Investorene ble etter hvert beroliget. Administrerende direktør John Cryan uttalte at banken er «bunnsolid» og aksjen sank etter hvert kun -2,3% i verdi i løpet av måneden, målt i USD. Flere store amerikanske banker falt derimot betydelig i verdi, deriblant Bank of America, Wells Fargo, JP Morgan Chase og Citigroup. Alle de nevnte bankaksjene sank med mer enn -5% målt i USD. Kursnedgangen skyldtes frykt for bankenes tap på utlån til oljesektoren og forventninger om at lavere sentralbankrenter vil svekke inntjeningen. Den sveitsiske storbanken Credit Suisse presenterte sitt første kvartalstap siden 2008 og sank med -23% i februar, målt i USD.

I USA sank S&P 500-indeksen med -0,4% i februar. De amerikanske bankene trakk indeksen ned, sammen med teknologiaksjene Alphabet (tidl. Google) og Linkedin.

Sistnevnte falt med -41% i verdi. Selskapet skuffet markedet med svakere vekstprognoser for 2016. Tross lavere arbeidsledighet i USA vokser ikke det elektroniske jobbannonse-markedet så raskt som ventet.

Kursene i Cisco og IBM steg derimot med henholdsvis 10% og 6%. Cisco fremla bedre omsetningsprognoser enn ventet, mens IBMs kjøp av helseanalyseselskapet Truven til $2,6 milliarder ble godt mottatt av investorene. IBM benytter kunstig intelligens for å kunne hjelpe kundene til å levere bedre helsetjenester og medisiner.

I Europa var børsstemningen mer avdempet. Den europeiske indeksen (Bloomberg European 500) sank -2,8% målt i EUR. Aksjekursutviklingen i finansbransjen var svak, der flere av de største selskapene falt mer enn -5% i verdi, blant annet HSBC, Credit Suisse, Allianz, Axa og Prudential. Lavere tyske og britiske statsrenter kan ha bidratt til denne utviklingen.

Flere store legemiddelselskaper bidro også negativt til kursutviklingen i Europa, blant annet Novartis, Bayer, Astra Zeneca, Novo Nordisk og Sanofi. Relativt sett høy multippel-prising og bekymringer knyttet til prispress i bransjen kan ha vært utslagsgivende for kursfallet.

På den annen side steg flere av de store europeiske råvareselskapene kraftig i februar, ledet an av Glencore, Rio Tinto og Anglo American. Utflatning og til dels noe høyere råvarepriser drev aksjeprisene høyere. Som vi antydet i «Økonomiske Utsikter for 2016» kan råvareprisene være i ferd med å snu. Det gjør at spesielt gruveselskapene som tidligere har falt betydelig i verdi nå stiger kraftig. Anglo American steg 69% i februar, målt i EUR.

Den nordiske aksjeindeksen (VINX) avsluttet måneden der den begynte. Mylans bud på det svenske legemiddelseksapet Meda bidro positivt til kursutviklingen i Norden. Aksjen steg 66% målt i NOK. Flere råvare- og energiselskaper bidro også positivt til kursutviklingen, blant annet Statoil og Norsk Hydro.

Nokia-aksjen falt derimot -15%. En royalty-avtale med Samsung ble ikke så god som enkelte markedsaktører hadde håpet. Samsung betaler en royalty til Nokia for hver mobiltelefon de selger, fordi Nokia har patent på mange av telefonenes tekniske løsninger.

Indeksen for selskaper i fremvoksende økonomier har etter årets to første måneder hatt omlag samme utvikling som verdensindeksen.

I februar måned viste aksjeindeksene i fremvoksende økonomier en relativt flat utvikling. Målt i yuan falt den kinesiske indeksen Shanghai Composite -1,8%. Hvitevareselskapet Qingdao Haier falt -25%. Investorene mener kanskje at kjøpet av General Electrics hvitevaredivisjon i USA for $5,4 milliarder er dyrt. Kursen på flere kinesiske aluminumsprodusenter utviklet seg på den annen side positivt. Dette er i tråd med høyere aluminumspriser.

Aksjer notert på den japanske aksjebørsen hadde en svært svakt utvikling i februar.

Dette kan delvis tilskrives den kraftige styrkelsen som skjedde for verdien av japanske yen (JPY), som vil svekke inntjeningnen i landets store eksportbedrifter.

Norsk økonomi

I februar ble det presentert norske inflasjonstall for januar. Både den ordinære konsumprisindeksen (KPI) og den såkalte KPI- JAE (KPI justert for avgifter og energi) viste at den norske inflasjonen hadde vært 3% i den siste et års perioden (januar 2015 til januar 2016). Den nåværende norske inflasjonen var derved høyere enn Norges Banks målsetting om 2,5% inflasjon og høyere enn i andre vestlige land.

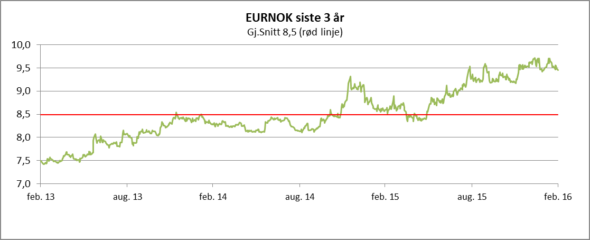

En god del av inflasjonen kan tilskrives økte priser for norske importvarer som følge av svekkelsen av NOK.

I de første månedene av 2016 har svekkelsen av NOK stoppet opp. Det er likevel grunn til å tro at importørene ennå ikke fullt ut har veltet kronesvekkelsen over i de prisene som møter forbrukerne. I så måte kan det antagelig fortsatt være noe latent inflasjon tilstede i norsk økonomi.

Etter en periode hvor den norske inflasjonen har økt er det interessant å registrere at den uavhengige ekspert-gruppen Norges Bank Watch (NBW) anbefaler at Norges Bank får et nytt mandat om 2% inflasjonsmål til erstatning for dagens 2,5% mål. Alternativt foreslår NBW at inflasjonsmålet skal være mellom 1% og 4%.

Ekspertgruppens råd er i samsvar med våre tidligere utsagn i våre markedsrapporter om at det ikke synes hensiktsmessig at det norske inflasjonsmålet skal være høyere enn i sammenlignbare land. Forøvrig kan det være grunnlag for å hevde at også målet om 2% inflasjon er for høyt. I situasjoner hvor prisnedgangen skyldes demonopoliseringer i økonomien, som ved svekkelsen av OPEC-kartellet, er det ikke grunn til å bekymre seg over manglende prisvekst i økonomien. Målet med pengepolitikken bør kanskje istedenfor være at pengeverdien over tid skal holdes nogenlunde konstant, og at årlige konsumprisendringer i intervallet -1% til +2% bør være uproblematisk.

I februar ble det presentert arbeidsmarkedstall fra desember i fjor. Kortversjonen av SSBs rapport var at arbeidsledigheten var 4,5%. Justert for sesongvariasjoner var det 126.000 arbeidsledige i desember 2015, som var omlag som nivået i september 2015. Imidlertid er de regionale forskjellene i den norske arbeidsledigheten i ferd med å bli større, og det er økende ledighet på vestlandet. Samtidig som arbeidsledigheten steg i Norge i 2015, har arbeidsledigheten blitt redusert i de fleste EU-land og USA. Den norske arbeidsledigheten er likevel fortsatt lav sammenlignet med andre land.

Den norske befolkningen nådde 5.214.000 personer ved utgangen av 2015 iflg. Statistisk Sentralbyrå (SSB). Befolkningsveksten i 2015 var likevel lavere enn i de foregående årene. Asylsøkere som ikke har fått oppholdstillatelse er imidlertid ikke medregnet i folketallet. En kan merke seg at nivået for den registrerte nettoinnvandringen har gått ned i løpet av perioden 2012 til 2015. Samtidig har også andelen som innvandrer fra europeiske land som Sverige, Danmark, Frankrike og Tyskland gått kraftig ned. For svensker var det til og med en nettoutvandring fra Norge i 2015.

Den kraftige svekkelsen av verdien av NOK i de siste årene har flere effekter for norsk økonomi utover økt inflasjon. Samtidig som norsk næringsliv blir mer konkurransedyktig ved at norske lønninger blir kraftig redusert i relative termer, blir også det norske arbeidsmarkedet mindre attraktivt for mobil arbeidskraft.

Ved utgangen av februar i år var kroneverdien av svenske lønninger blitt 14% høyere i forhold til verdien av norske lønninger i mai i fjor. Når svenskene reiser hjem går tilbudet av svensk arbeidskraft ned, og den norske arbeidsledigheten blir ikke så høy som en kanskje frykter. Dessuten blir presset på det norske boligmarkedet samtidig mindre.

Vi kan forøvrig merke oss at veksten i svensk brutto nasjonalprodukt i fjor var over 4%, og det hevdes at restaurantene i Stockholm for tiden er fullsatte.

Mange norske makroøkonomer krever at Norges Bank må sette ned renten med mer enn 0,5%-poeng i løpet av året, og at det må foretas rentekutt nå i mars. Grunnen skal bl.a. være at verdisvekkelsen av NOK har stoppet opp. Dette argumentet alene anser vi ikke som holbart for å kreve ytterligere rentekutt.

Valutasvekkelsen av NOK i de siste årene har antagelig vært i kraftigste laget. Om finansmarkedene begynner å få tiltro til at norsk økonomi ikke vil kollapse som følge av oljeprisnedgangen, er det også naturlig at de siste årenes store verdisvekkelse til en viss grad vil kunne bli markedsmessig reversert, uten at Norges Bank kan og bør forhindre det.

En stigende oljepris gjennom 2016 vil kunne styrke verdien av NOK og derved dempe den «importerte» inflasjonen. Isolert sett vil dette gi støtte til Norges Banks indikerte rentebane. På den annen side vil høyere oljepris gi bedrede utsikter for norsk økonomi som reduserer behovet for ytterligere rentekutt.

Norges Banks pengepolitikk kan for tiden kanskje synes å bli ført med to tunger. Sentralbanksjefen uttaler i det ene øyeblikket at han er bekymret for norsk økonomi, for like deretter å uttale at han ikke vil tegne noe dystert bilde. Ved de pengepolitiske virkemidlene fremheves det et behov for lave sentralbankrenter for å understøtte økonomisk vekst samtidig som det anses å være behov for motsyklisk kapitalbuffer for å stagge bankenes utlånsvekst.

Det er naturlig at det for tiden er stor usikkerhet om utviklingen for norsk økonomi på grunn av det store bortfallet av oljeinvesteringer.

Imidlertid bør kanskje økonomene i større grad ha tiltro til at markedskreftene, om de får lov til å virke, etter en stund vil rette opp i midlertidige ubalanser i markedene, herunder arbeidsmarkedet. Alltid. Uansett.

Det norske aksjemarkedet

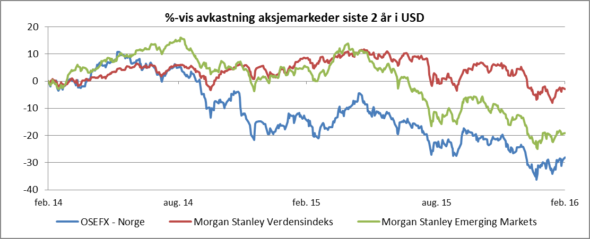

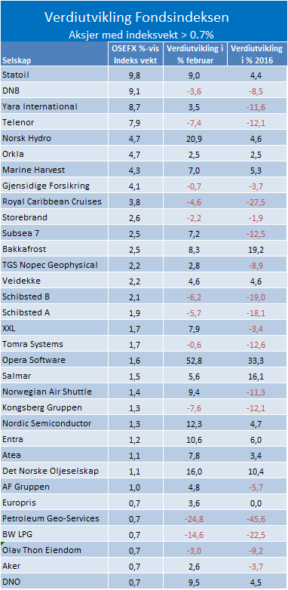

Relativt til andre aksjemarkeder var det en forholdsvis sterk kursutvikling for selskaper notert på Oslo Børs i februar. Oslo Børs fondsindeks steg med 2,3% samtidig som det var et fall på -1,2% (i NOK) for MSCI world indeksen.

For årets to første måneder samlet sett har også utviklingen på Oslo Børs med – 6,6% vært relativt sett sterkere enn for verdensindeksens -8,7%. Den siste måneds positive utvikling for Oslo Børs evner imidlertid ikke å rette opp den svake utviklingen som har rammet norske aksjer i de foregående årene.

Det var omlag lik fordeling mellom antall selskaper med kursoppgang og kursnedgang i februar. Noen «tungvektere» som Norsk Hydro, Statoil og Yara bidro sammen med selskaper i oppdrettssektoren godt til indeksoppgangen. Dessuten steg Opera Software sterkt etter at det ble varslet oppkjøpsforsøk på selskapet fra et kinesisk konsortium.

Av selskaper som hadde negativ påvirkning på indeksutviklingen var Telenor og DNB de viktigste bidragsyterne. En skal merke seg at kursene på både Statoil og Det norske Oljeselskap ved månedsskiftet hadde en positivt verdiutvikling fra årsskiftet, til tross for en samtidig nedgang i oljeprisen. For oljeservice-selskapene på Oslo Børs har kursene i år vært svært volatile. De fleste selskapene innenfor oljeservice har imidlertid fortsatt negativ kursutvikling fra årsskiftet.

Vi har i vårt dokument «Økonomiske utsikter for 2016» lagt til grunn at det norske aksjemarkedet (OSEFX-indeksen) i 2016 vil ha en verdiutvikling innenfor intervallet -5% til +10%.

Ut i fra dette estimatet bør det kunne være betydelig oppsidepotensiale i å investere i norske aksjer. Utenlandske aksjeinvestorers investeringsadferd vil imidlertid ha stor betydning for kursutviklingen på norske aksjer. En høyere oljepris kan medføre store positive kursbevegelser for flere norske selskaper både innenfor energisektoren og i finanssektoren.

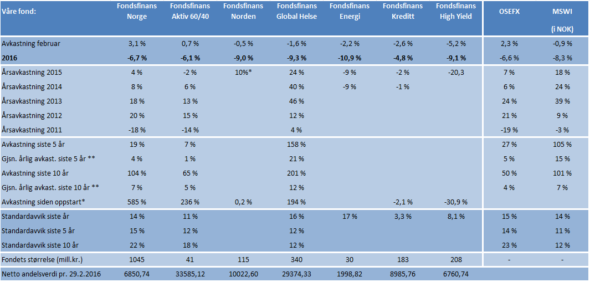

Oversikt over våre fonds historiske utvikling