Russlands brutale invasjon av Ukraina har ført til at de fleste norske høyrentefond har fått en negativ verdiutvikling på et par prosent. Verdifallet skyldes både økt usikkerhet omkring de makroøkonomiske utsiktene, samt at høyrentefondene har fått en del innløsninger fra sine kunder. Situasjonen kan kanskje minne litt om likviditetskrisen i mars 2020. Et relevant spørsmål er derfor om bunnen er nådd for denne gang, eller om det er grunn til å frykte at nedturen fortsetter.

Har høyrentemarkedet bunnet ut allerede?

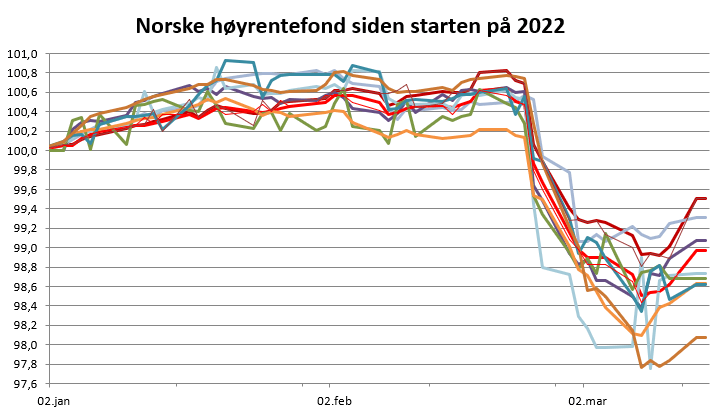

Oslo, 15. mars 2022Som grafen under viser, er det tegn til at høyrentemarkedet allerede har bunnet ut.

Sammenlignet med den koronaskapte kollapsen i mars 2020, har nedturen denne gang vært svært moderat. Enkelte spør seg hvordan det kan ha seg. Vi tror hovedforklaringene er:

- Krigen i Ukraina vil trolig ikke gi dramatiske konsekvenser for verdensøkonomien. I mars 2020 var det til sammenligning frykt for at koronaviruset nærmest var svartedauden, og at en pandemi kunne føre til nærmest full stopp i global økonomisk aktivitet og en kollaps i det finansielle systemet. De fleste markedsaktører mente at betydelig lavere aksje- og obligasjonskurser var en naturlig konsekvens.

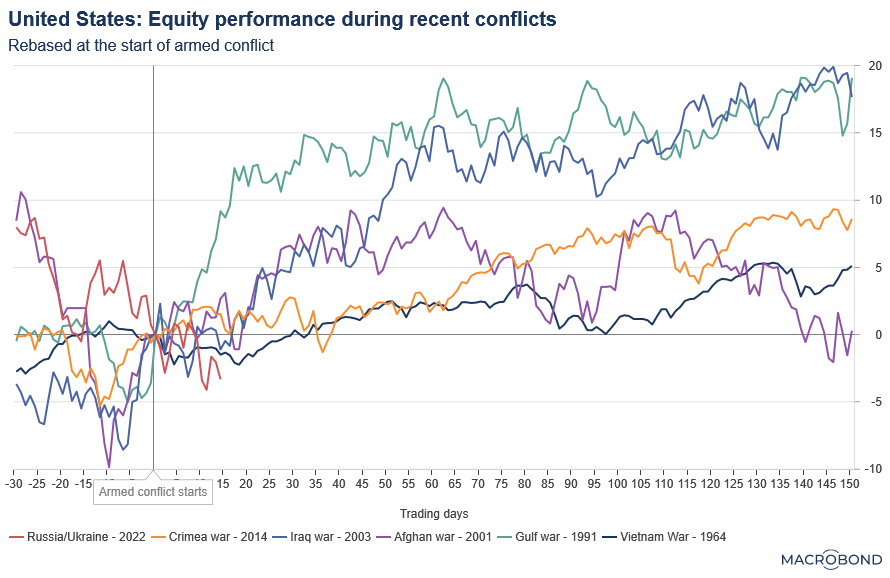

- Så lenge krigen ikke eskalerer utenfor Ukrainas grenser, er det relevant å sammenligne med noen andre kriger fra relativt nær forhistorie. Empirien viser at globale kapitalmarkeder som regel ikke blir påvirket veldig lenge av krigsutbrudd.

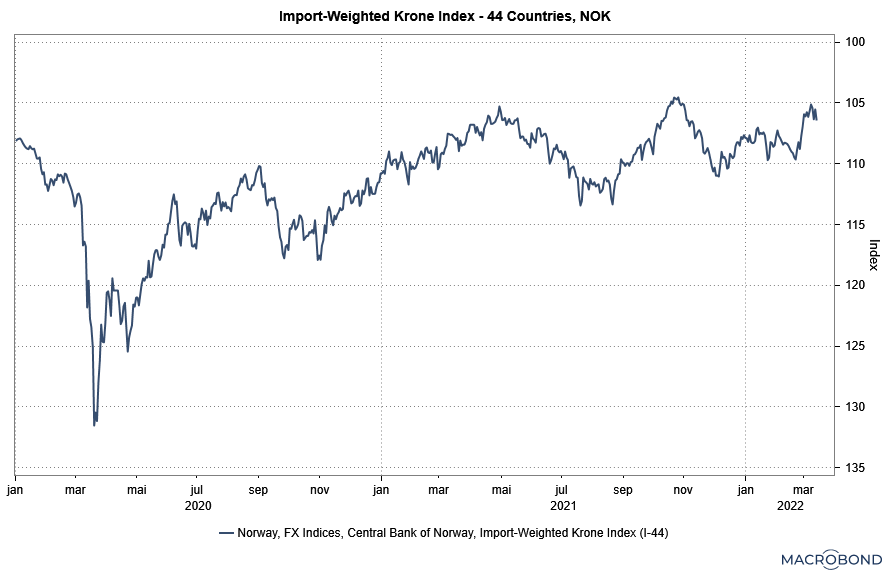

- Olje- og gassprisene har steget kraftig, i motsetning til i mars 2020, da oljeprisen stupte. Det har bidratt til at den norske kronen har holdt stand og petroleumsrelaterte selskaper steget i kurs.

- Den norske kronen har økt i verdi siden invasjonen, sammenlignet med det brutale fallet i mars 2020. Kronefallet skapte da et kraftig salgspress i rentemarkedene fordi mange aktører hadde sikret sine valutadenominerte investeringer mot valutasvingninger. Å være beskyttet mot valutasvingninger innebar at man måtte selge obligasjoner for å stille opp med penger til marginkrav etter hvert som kronen svekket seg. De internasjonale markedene opplevde en likviditetskrise, men det nordiske høyrentemarkedet fikk det ekstra tøft.

Les også: Kan det komme en ny likviditetskrise i høyrentemarkedet, eller var mars 2020 en hundreårsbølge?