Epoken med ekstremt lave renter og «gratis» tilgang på kapital er nå historie. Stigende renter kan påvirke verdien på obligasjoner og dine rentefond, men kanskje ikke slik du vil tro.

Rentefond når renten stiger

Publisert 29.09.2020Med flere renteoppganger er det mange som spør seg: Hva skjer med utviklingen i mitt rentefond når rentene stiger? Hvordan velger man et rentefond når rentene stiger?

Mange har en oppfatning om at verdien av et rentefond vil reduseres når renten øker.

Fast rente vs. flytende rente når renten stiger

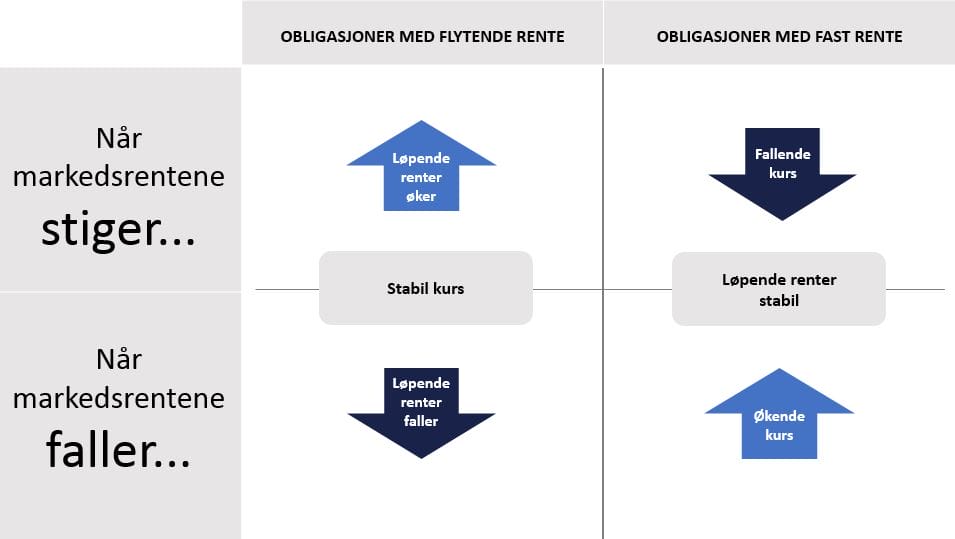

Det er riktig at rentefond bestående av obligasjoner med fast rente faller i verdi når (fast-) renten stiger.¹

Men et rentefond kan investere i både obligasjoner med fastrente og flytende rente.

Obligasjoner med flytende rente faller ikke i verdi når renten stiger (i hvert fall er det ingen vesentlig direkte effekt).

Rentenivået på obligasjoner med flytende rente vil normalt være basert på pengemarkedsrenten pluss et kredittpåslag. Dersom pengemarkedsrenten øker, vil fondet få en høyere løpende rente til forfall (høyere avkastning til andelseierne). En renteøkning vil altså snarere være positivt for et rentefond med flytende rente.

Figuren er kun ment som illustrasjon på utviklingen for obligasjoner når markedsrentene (korte og lange) øker i en situasjon hvor alt annet er like.

I lang tid har fallende renter gitt god avkastning til rentefond med fastrente. Når vi opplever økende renter kan fond med flytende rente være en mer naturlig del av en portefølje.

Det norske rentemarkedet er preget av en overvekt av obligasjoner med flytende rente i motsetning til mange internasjonale markeder. Rentefond som investerer i det norske rentemarkedet, som f.eks. Fondsfinans Obligasjon, Kreditt og High Yield har dermed en betydelig overvekt av obligasjoner med flytende rente.

Hvordan velge rentefond i en tid med økende renter?

-

Vær oppmerksom på rentedurasjonen

Rentedurasjon er et mål på hvor sensitivt fondet er for en justering av rentenivået. Et fond med lang rentedurasjon vil som regel være mer sensitivt mot endringer i rentenivået.

For å illustrere hvordan rentedurasjonen påvirker verdien på et fond kan vi forenklet si at dersom det generelle rentenivået i markedet øker med ett prosentpoeng vil:

- Verdien av fond med 1 år gjennomsnittlig rentedurasjon falle med 1%.

- Verdien av fond med 5 år gjennomsnittlig rentedurasjon falle med 5%

Rentefond med lang rentedurasjon gjør deg altså mer sårbar for økende renter.

2. Vær oppmerksom på forvaltningshonorarer

Kostnaden for et fond er en av de eneste faktorene som er forhåndsbestemt.

I Fondsfinans er vi opptatt av å holde forvaltningshonorarerne lave, uten at det går på bekostning av kvaliteten i vår forvaltning.

- Fondsfinans Obligasjon: 0,25% p.a.

- Fondsfinans Kreditt: 0,35% p.a.

- Fondsfinans High Yield: 0,45% p.a.

3. Vær bevisst på hvilken risiko du ønsker å påta deg

Rentefond vil ha en varierende risikoprofil (og forventet avkastning). Vær bevisst på hvilken tidshorisont du har, og hvilken risiko du kan godta for dine investeringer.

Vi har valgt å tredele rentemarkedet:

- Ett relativt trygt investment grade mandat i Fondsfinans Obligasjon

- Ett fond med middels risiko (BB-rating etter forvalters vurdering) i Fondsfinans Kreditt

- Ett fond med relativt høy risiko (B-rating etter forvalters vurdering) i Fondsfinans High Yield

¹Årsaken til dette: En kjøper av fastrenteobligasjoner (dvs. en långiver) som kan velge mellom to obligasjoner som er like bortsett fra hvilken rente de betaler, velger selvsagt den med høyest rente. Obligasjonen med lavere rente er ikke like attraktiv, og må ned i pris for at den effektive renten skal stige. (Ref. renterisiko, som er risikoen for at markedsrentene stiger og verdien av eksisterende obligasjoner faller.)

Ønsker du at vi holder deg oppdatert?