Tradisjonen tro har vi også i år utarbeidet våre "Økonomiske utsikter". Formålet med skrivet er å formidle tanker om hva vi forventer oss av internasjonal og norsk økonomi i 2024, og implikasjoner for aksje- og rentemarkedene.

Økonomiske utsikter 2024

Publisert 18.01.2024Megatrender og geopolitikk påvirker de langsiktige vekstforventningene

Mye av vår jobb som forvaltere går ut på å prøve å estimere de fundamentale verdiene til selskapene som fondene investerer i. Dette for at vi skal kunne gjøre oss opp en formening om selskapets fremtidige omsetningsvekst, lønnsomhet og reinvesteringsmuligheter.

For å forstå de fundamentale driverne på selskapsnivå er det også relevant å ha et forhold til de langsiktige underliggende økonomiske driverne. På kort sikt er det gjerne mange tilfeldigheter som påvirker utviklingen til selskapene, men på lengre sikt er ofte økonomisk vekst (BNP) et godt estimat på bedriftenes vekstpotensial gjennom en økonomisk syklus. I så måte er det relevant å gjøre seg opp en mening om den globale utviklingen og hva det kan ha å si for veksten i BNP på lengre sikt.

Det er i denne forbindelse geopolitikk og de såkalte megatrendene blir interessante. Hva betyr det at vi i vesten stadig har en synkende andel arbeidsføre mennesker? Hvordan vil ny og bedre teknologi påvirke den globale økonomien og selskapene vi investerer i?

Geopolitikk

Et svært spennende valgår foran oss

Geopolitikk pleier sjelden å påvirke aksjemarkedene direkte, men i år skal nærmere halvparten av verdens befolkning velge nye statsledere. Folk i India, Pakistan, Indonesia og Sør-Afrika skal alle gå til urnene i løpet av året. Hvem som kommer til makten kan ha mye å si for økonomisk vekst, utenrikspolitikk, klimapolitikk og handelsmønstre i verden. Spesielt spennende for stabiliteten i verden blir det å følge valgene i USA, Russland og Taiwan.

Taiwaneserne distanserer seg fra Kina

På nyåret vant Det demokratiske framskrittsparti (DDP) valget i Taiwan, og William Lai blir ny president. I forkant av valget kom det flere advarsler fra Kina som kunne tolkes som at seier til DPP ville bety krig. Nå som folket allikevel har gått imot Kina, sender det et klart budskap til Xi Jinping om at taiwaneserne ikke anser seg selv som kinesere.

Vesten har gjort seg avhengige av Taiwan som produsent av halvledere, og blant annet derfor har president Biden uttalt at USA vil forsvare Taiwan ved en eventuell kinesisk invasjon. Vi frykter nå at det går mot et enda høyere konfliktnivå mellom Kina, Taiwan og USA.

Den kinesiske økonomien vakler

I den årlige nyttårstalen til folket innrømmet Xi Jinping for første gang siden han tok over makten i 2013 at landet møter økonomisk motvind. Kina har ikke kommet ordentlig i gang igjen etter koronanedstengninger, og eiendomsprisene har falt mye. Den jevne kineser, som har mye av formuen plassert i eiendom, føler seg nå fattigere. Istedenfor å bruke penger etter gjenåpningen har kinesiske forbrukere begynt å spare mer.

Utenlandske selskaper har trukket ut kapital fra landet, og forsiktige anslag på arbeidsledigheten blant unge er på over 20% (mange mener den faktisk er langt høyere). Kina ønsker å levere en årlig vekst på ca. 5%. I følge Reuters må Kina investere mer enn 40% av BNP tilbake i økonomien for å skape denne veksten. Det er en investeringstakt over dobbelt så høy som USA, og kan vitne om at mye av den kinesiske veksten er uproduktiv og/eller gjeldsdrevet.

Kinesisk vekst er ifølge Det internasjonale pengefondet (IMF) forventet å lande på 4,2% i 2024. Utfordringer på hjemmebane øker frykten for at president Xi Jinping trenger en ekstern konflikt for å dempe en økende uro i den kinesiske befolkningen. Sånn sett er det lett å peke på Taiwan som den enkleste kamparenaen.

I Russland handler det om valgdeltagelse, ikke hvem som vinner.

Noe annet enn Putin-seier i årets russiske valg vil være et politisk sjokk uten sidestykke. Spenningen er derfor heller rundt hvor høy valgdeltagelsen blir. Høy valgdeltagelse vil brukes som et signal om at befolkningen støtter krigen i Ukraina. Det kan føre til en mer aggressiv tilnærming fra Putin overfor Ukraina.

Vesten har på langt nær gitt opp Ukraina, men de økonomiske konsekvensene av å støtte opp om landet begynner å slite på politikere i Vesten.

I USA har Bidens hjelpepakke på over 600 milliarder kroner stoppet opp i Senatet, der et antall republikanske senatorer prøver å presse gjennom strengere nasjonal grensesikkerhet for å godkjenne hjelpepakken.

Også i EU er det uenighet om hjelpepakker til Ukraina. Den russiskvennlige ungarske presidenten, Victor Orbán, la ned veto mot EUs siste hjelpepakke på rundt 500 milliarder kroner. Vi tror at hjelpepakker fra både USA og EU til slutt blir vedtatt, men eksemplene over viser at støtten til Ukraina ikke er like sterk som for ett år siden.

Europeisk konkurranseevne under press

Som vi skrev i fjor, har EU sine egne problemer med både flyktningstrømmer, økte energikostnader og økte forsvarskostnader. Heldigvis for Europa har det ikke blitt noen energikrise, og gjennom 2023 har man klart å få tilbake en positiv handelsbalanse i unionen. Likevel sakker EU stadig mer akterut i konkurransen mot USA.

Den europeiske økonomien har blitt kraftig redusert i størrelse relativt til den amerikanske, fra 90% for ti år siden, til bare 65% nå. BNP per innbygger er over dobbelt så stort i USA som i EU. Produktiviteten per arbeidstager i USA er nesten 40% høyere enn i Europa. Det indre marked, som skulle være Europas store konkurransefortrinn, har ikke fungert like godt som ønsket. Dette ble ekstra synlig under koronapandemien og energikrisen i 2022. Da ga Tyskland og Frankrike langt mer i statsstøtte til egne selskaper, og bedret dermed deres konkurraseevne relativt til andre selskaper i EU.

Også europeisk byråkrati blir pekt på som en syndebukk når man skal forklare den svake konkurranseevnen. EU-president Ursula von der Leyen har nå gitt et oppdrag til tidligere ECB sjef Mario Draghi om å skrive en rapport om EUs konkurranseevne, og hvordan man skal bedre denne. Rapporten skal komme til sommeren, og vil kanskje avsløre om «Super Mario» nok en gang kommer EU til unnsetning.

Det amerikanske samfunnet er svært polarisert

I USA sliter president Joe Biden på meningsmålingene, og han er nå den mest upopulære presidenten siden Harry S. Truman i 1948. Den høye inflasjonen blir pekt på som hovedgrunnen til den svake oppslutningen.

USA skal velge ny president i november i år, og sannsynligvis vil det stå mellom president Joe Biden og tidligere president Donald Trump. Uansett hvem som til slutt vil stå igjen som vinner, tror vi ikke at motparten uten videre vil godta utfallet. Forhåpentligvis går det ikke like langt som i 2020/2021. Videre setter vi vår lit til at kongressen og rettsvesenet vil sørge for at det ikke blir fritt frem, uansett hvem som vinner.

Ifølge Edelman Trust er polariseringen i det amerikanske samfunnet på nivå med land som Columbia og Sør-Afrika. Vi frykter at en jevn valgkamp med et fortsatt polariserende ordskifte mellom demokratene og republikanerne kan føre til protester og politisk uro som i verste fall kan føre USA inn i borgerkrigslignende tilstander, riktignok uten våpen.

Med et USA som fokuserer på interne stridigheter kan det være at gamle fiender som Russland, Iran, Venezuela og Nord-Korea ser sitt snitt til å prøve seg på strategiske seire i sine respektive regioner.

Kan konflikten i Midtøsten legge press på inflasjonen?

I Midtøsten ser vi ingen snarlig løsning på krigen mellom Israel og Hamas. Uansett hvilken side man er på, så er de forferdelig overgrepene mot sivilbefolkningen på begge sider ufattelige. Det store spørsmålet blir hvor lenge verden, og kanskje spesielt den muslimske verden, kan se på drap av uskyldige palestinere uten at de vil engasjere seg ytterligere.

Angrep på sivil skipsfart i Rødehavet er så langt et effektivt virkemiddel for å ramme Vesten og Israel. Cirka 30% av verdens containerskip og 12% av verdens totale handel går gjennom Suez og Rødehavet. Ved å seile rundt Kapp Agulhas i Sør-Afrika blir seilasen to uker lengre. Allerede har forsinkelser i skipstrafikken ført til en nedgang i global handel med én prosent fra november til desember i fjor. Selv om amerikanske og britiske styrker har gått til motangrep mot Houhti-militsen, tror vi ikke at konflikten er over. Vi frykter at en opptrapping av konfliktnivået i regionen kan legge press på energiprisene, noe som igjen kan presse inflasjonen oppover og påvirke global vekst negativt.

Globalisering er viktig for økt velstand

Selv om det snakkes mye om deglobalisering, er handel med varer som andel av BNP tilbake på nivåer fra 2018-19. De fleste regjeringer i verden forstår at vekst i velstand kommer gjennom mer global handel, ikke mindre. Nettopp derfor er årets valg i noen av verdens største økonomier svært viktige. Skjøre handelsforhold trenger stabilitet og positiv omtale for å ikke svekkes ytterligere og med det redusere den globale økonomiske veksten.

Kunstig intelligens (AI)

Kunstig intelligens (AI) vil gi økonomisk vekst

Vi tror at de nye generative AI-verktøyene vil bidra markant til produktivitetsvekst i årene fremover. Språkmodeller («LLM»-er som for eksempel ChatGPTs GPT4) og andre generative modeller er allerede veldig nyttige verktøy i mange bransjer.

De neste generasjonene av modellene kan gi økonomisk vekst på et helt annet nivå. Skal man tro AI-optimistene, vil vi få en økonomisk omveltning på linje med den industrielle revolusjonen.

AI-drevet produktivitetsvekst vil motvirke de mange inflatoriske kreftene vi diskuterte i fjorårets «Økonomiske Utsikter» (som deglobalisering, ombygging av energisystemet og militær opprustning).

Kunstig intelligens, fase 1: produktivitetsvekst

Enkelte bransjer vil revolusjoneres fullstendig av den teknologien som allerede er tilgjengelig. Design, illustrasjon, kunst, markedsføring og programmering er åpenbare kandidater. AI-teknologien vil muliggjøre automatisering på et helt nytt nivå, og vil derfor føre til markant produktivitetsvekst i stadig flere bransjer, etterhvert som teknologien utvikler seg.

Vi vil få en produktifisering av tjenester; altså at oppgaver som i dag løses av tjenesteyting fra mennesker i fremtiden vil løses av AI-basert programvare. Dette er en risiko for mange av dagens tjenesteytende forretningsmodeller, som kan være blant de mest lukrative og tilsynelatende lite konkurranseutsatte. Noen åpenbare eksempler kan være mellommenn som konsulenter, meglere, advokater og finansielle tjenester.

Kunstig intelligens, fase 2: vitenskapelig revolusjon

Dersom optimistene får rett, blir dagens AI-verktøy som barneleker å regne. Rask utvikling av nye generasjoner kan innen kort tid gi språkmodeller som er mer «intelligente» enn mennesker, i den forstand at de kan ta over, og gjøre langt bedre, mye av kunnskapsarbeidet. I så fall blir påvirkningen på samfunnet raskt veldig stor.

Produktivitetsveksten vil skyte fart, til dels på grunn av nye verktøy, men enda viktigere: ved raskere vitenskapelig og teknologisk utvikling. I 1930 skrev John Maynard Keynes essayet «Economic possibilities for our grandchildren”, der han predikerer at vi i 2030 ikke ville jobbe mer enn 15 timer i uken. Vi har tenkt at dette var en grov bom, men er denne drømmen i ferd med å bli virkelighet?

Kunstig intelligens vil gi bedre aksjeavkastning

Den økonomiske veksten fra AI-teknologi vil også være til fordel for kapitaleiere. Den økonomiske veksten som AI vil bringe med seg kommer i form av produktivitet. Mer produksjon per arbeidstime gjør at selskapene vil ha vinden i ryggen de neste årene. Men hvilke selskaper blir vinnerne? Burde det investeres direkte i AI-teknologi?

Kunstig intelligens blir en dårlig investering

Vi tror tvert imot at direkteinvesteringer i AI-selskaper vil gi dårlig avkastning på sikt. Hvorfor? Dotcom-boblen på slutten av nittitallet er en nyttig historisk parallell.

Det var riktig at internettselskaper skapte enorme verdier på lang sikt, men siden ingen visste hvordan de mest lønnsomme forretningsmodellene ville se ut, ble det gjort voldsomme feilinvesteringer. Nå 25 år senere, vet vi at en håndfull av disse selskapene ble enorme vinnere, men hvor mange klarte å plukke disse i 1998?

Vi tror historien vil gjenta seg for AI-teknologi, og mener derfor at en mer fornuftig tilnærming er å investere i selskaper som vil dra nytte av den generelle økonomiske veksten som AI-teknologien vil bringe med seg. Dette kan være selskaper som vil dra nytte av, eller være uberørte av, den nevnte produktifiseringen av tjenester.

Kunstig intelligens er risikabelt

Store teknologiske endringer endrer alltid samfunnet. Med slike endringer er det risiko for strid og konflikt. Én åpenbar risiko er at lønnsmottagere vil miste jobben og/eller tape forhandlingsmakt ettersom flere og flere oppgaver i samfunnet kan løses av maskiner.

Vil AI kun gagne kapitaleierne? I verste fall kan gleden ved høy aksjeavkastning bli kortvarig dersom ulikhet og samfunnsoppløsning ender i krig og revolusjon.

Vi har derimot liten tro på at vi kommer dit. Vi tror på fleksibiliteten i markedsøkonomien. Historien vil gjenta seg: Mange gamle jobber vil gå tapt, men nye vil bli skapt og AI-teknologien vil i sum gjøre oss alle rikere. Kanskje vil den også gjøre at vi kan jobbe noe mindre, og heller bruke mer tid på musikk, idrett og sosialt liv.

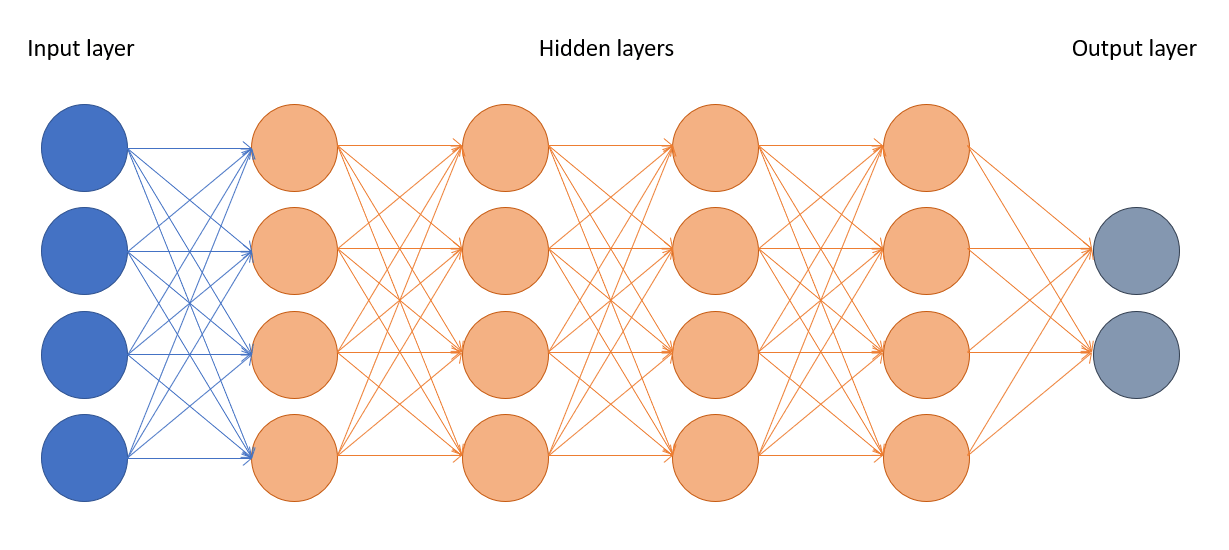

Hva er en AI-modell?

De rådende AI-modellene, slik som ChatGPT, er basert på nevrale nettverk. Dette er matematiske modeller (med opptil flere tusen milliarder parametere) som evner å inkorporere ekstremt kompliserte mønstre og sammenhenger. Modellene trenes opp ved å se på store mengder med tekst, bilder eller annen data.

De nye store språkmodellene (blant annet OpenAIs GPT4) er basert på en ny modelltype kalt en «transformer», oppfunnet av Google i 2017. Selve opptreningsmetoden av disse modellene er, i større grad en tidligere modelltyper, parallelliserbare (mange regneoperasjoner kan gjøres samtidig). Dette gjør at store, kompliserte modeller kan trenes opp veldig raskt.

Dette er også bakgrunnen for det amerikanske selskapet Nvidias nylige suksess på børsen. Selskapet har de beste «chipene» (integrerte kretser) og medfølgende programvare, for å gjøre parallelle regneoperasjoner. Systemene tillater også at mange chiper kan kjøres i parallell. Det gjør at vi kan trene opp kompliserte modeller i et utrolig tempo.

For å trene GPT4, den nyeste ChatGPT-modellen, tok det 21 000 000 000 000 000 000 000 000 enkle regneoperasjoner (pluss, minus, gange, dele): Dette tilsvarer sandkornene på 2,8 millioner jordkloder ved siden av hverandre. Regneoperasjonen tok tre måneder, og brukte 25 000 Nvidia A100-chiper i parallell. Med den nyeste chipen, H100, ville det tatt 55 dager.

Når du bruker ChatGPT gjøres det 560 000 milliarder regneoperasjoner per ord som lages. For å lage 48 boksider med tekst kreves det like mange regneoperasjoner som det er sandkorn på jorden.

Klima og fornybar energi

Nye rekorder for fornybar og klimagassutslipp

2023 var et historisk år for klima og energi, på godt og vondt. Det var blant annet det varmeste året som noen gang har blitt registrert. Globale klimagassutslipp steg ca. 1% fra 2022 til sitt høyeste nivå noensinne, og det globale forbruket av fossile brensler ble trolig høyere enn noen gang.

Samtidig ble det ifølge Det Internasjonale Energibyrået (IEA) installert mer fornybar energikapasitet enn noen gang (ca. 510 GW). Det ble gjort rekordstore investeringer (ca. 1 700 milliarder dollar) i «ren energi»-teknologier som fornybar energi, kjernekraft, energisikkerhet, lavutslippsdrivstoff, karbonfangst og el-biler. Dette er spesielt imponerende med tanke på de høye rentenes påvirkning på fornybarindustrien i 2023.

Energi og økonomisk vekst

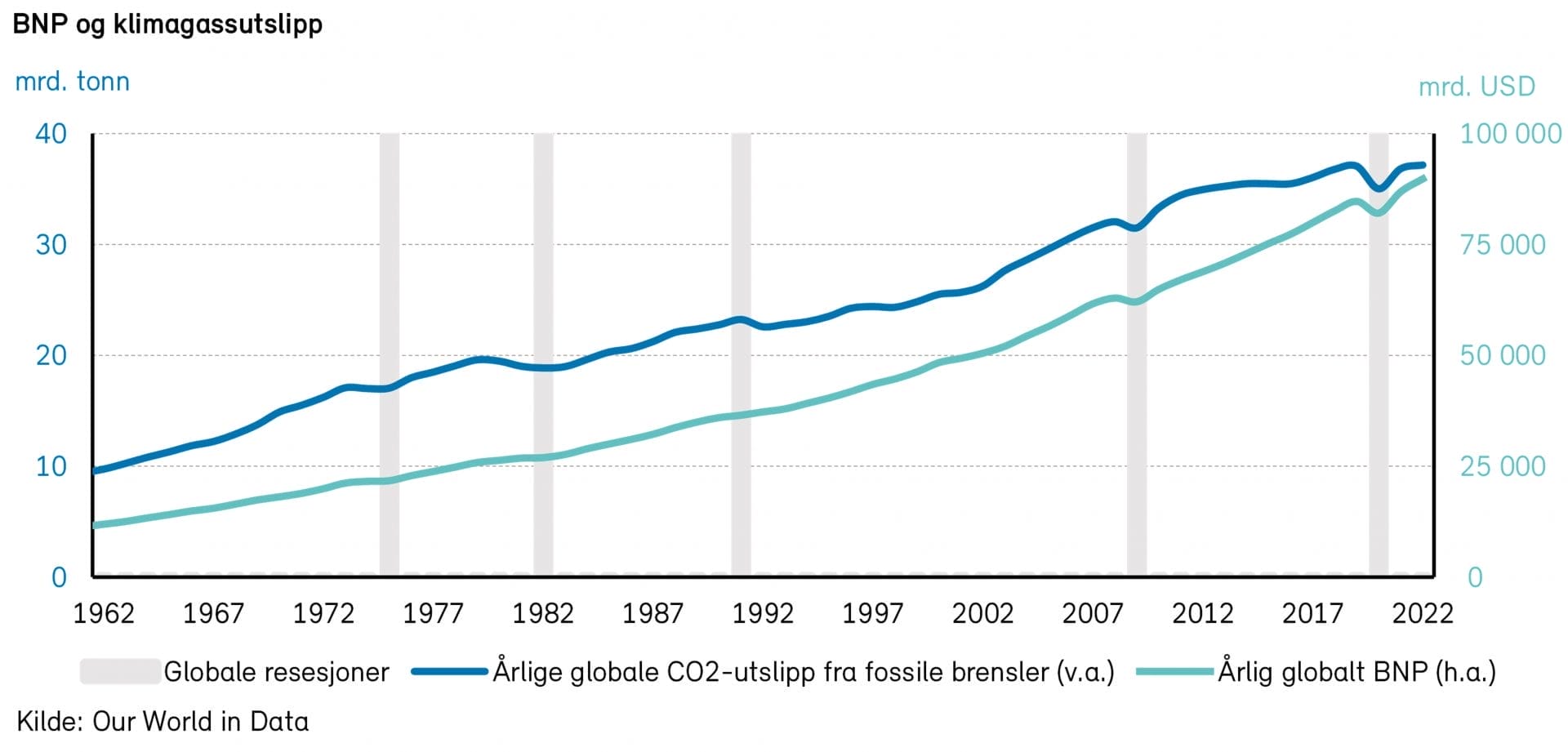

Til tross for en historisk stor satsning på fornybar energi, fortsatte utslipp av klimagasser å øke i takt med veksten i den globale økonomien.

Det er høy korrelasjon mellom økonomisk vekst og energiforbruk og klimagassutslipp, siden mesteparten av energien som brukes til å drive verdensøkonomien fortsatt kommer fra fossile brensler. Ny fornybarkapasitet har ennå ikke begynt å erstatte fossil energi på global basis, men supplerer eksisterende energiproduksjon. Verdens etterspørsel etter energi fortsetter å øke.

På verdensbasis har det kun vært ett fall i utslipp under økonomiske nedgangstider, senest under COVID-pandemien. Verdensøkonomien har blitt større siden gjenåpningen, og forbruket av energi fra alle kilder, ikke bare de grønne, har økt.

Tilgang til energi er avgjørende for samfunnet og bidrar til økt velstand. Rike land, med USA i spissen, forbruker mest energi per innbygger, og er ansvarlige for en langt større del av historiske klimagassutslipp enn befolkningstallet skulle tilsi.

Rike land har likevel klart å redusere klimagassutslipp fra høye nivåer, uten negativ påvirkning på økonomisk vekst. Dette viser at en frikobling mellom økonomisk vekst og vekst i klimagassutslipp er mulig under visse forutsetninger. Samtidig øker klimagassutslipp i andre land som følge av industrialisering og økonomisk vekst. Energifattigdom er fortsatt en utfordring. Ifølge FN lever det på verdensbasis 700 millioner mennesker helt uten tilgang til strøm, og langt flere mangler sikker og pålitelig tilgang.

For at vi skal kunne øke og opprettholde levestandarden globalt uten å undergrave klimaet, trenger vi en videre frikobling mellom økonomisk vekst og utslipp. For å gjøre dette må energimiksen avkarboniseres, og økonomien gjøres mer energieffektiv. Det er grunn til å være (forsiktig) optimist. Ifølge anslag fra IEA kan globale klimagassutslipp flate ut allerede i midten av dette tiåret. Utslippene må deretter falle kraftig for å komme i mål med netto null-utslipp i 2050.

Verdenslederne enige om en fornybar fremtid

Fjorårets klimatoppmøte i Dubai resulterte i en historisk anerkjennelse av at verden må omstilles bort fra fossile brensler over tid. I tillegg ble et løfte om å satse kraftig på energieffektivisering og tredoble kapasiteten for fornybar energiproduksjon innen 2030 signert av over 130 land. Ifølge det Internasjonale Energibyrået (IEA) er en slik tredobling (til ca. 11 000 GW) i tråd med målet om netto null-utslipp i 2050.

For å nå målet om 11 000 GW i 2030 må verden installere nesten 7 000 GW over de neste syv årene. Til sammenligning ble det installert 510 GW i 2023. Å øke fra dette nivået til over 1500 GW i året i 2030 innebærer store kapasitetsøkninger allerede i 2024. Utbyggingen vil skje på tvers av fornybare teknologier, men med en tydelig vekt på solenergi, som er en av de billigste og raskeste teknologiene å bygge ut.

Privat kapital må mobiliseres

En så stor økning i fornybarkapasitet krever ikke bare politisk vilje og offentlige midler, men også mye privat kapital. Ifølge IEA må årlige investeringer i fornybar energi dobles fra dagens nivå til over 1 200 milliarder dollar i 2030. For å mobilisere kapitalen trengs investeringsmuligheter med god og forutsigbar avkastning. Høy inflasjon og høye renter, sammen med høyere råvarepriser, har gitt fornybarsektoren utfordringer de siste to årene. En nedgang i renter, kombinert med lavere priser på råvarer som stål, litium og polysilisium, kan gjøre investeringer i fornybarprosjekter mer attraktive.

Markedet er også avhengig av forutsigbar politikk og gode rammebetingelser for at selskaper og investorer skal tørre å satse på fornybart.

Selv om flere typer fornybar energi er konkurransedyktige mot fossile alternativer, også uten subsidier, er det fortsatt behov for regulatorisk støtte. Dette gjelder spesielt i høykostnadsområder, for tidligfaseteknologier og i fremvoksende markeder. Det er også viktig for å bygge opp verdikjeder for fornybar energi som ikke er helt avhengig av Kina.

Det er også nødvendig med en mer rettferdig konkurranse mellom fornybar energi og fossile brensler. Dette kan oppnås ved å fase ut direkte subsidier for fossile brensler, utvide skatteordninger for prosjekter som skaper positive eksternaliteter for miljøet og samfunnet, og sørge for at kostnadene ved karbonutslipp gjenspeiler deres virkelige påvirkning.

Økonomisk vekst i 2024

“Tighter financial and credit conditions for households and businesses are likely to weigh on economic activity, hiring, and inflation. The extent of these effects remains uncertain.”

– Federal Reserve (FOMC), 13. desember 2023

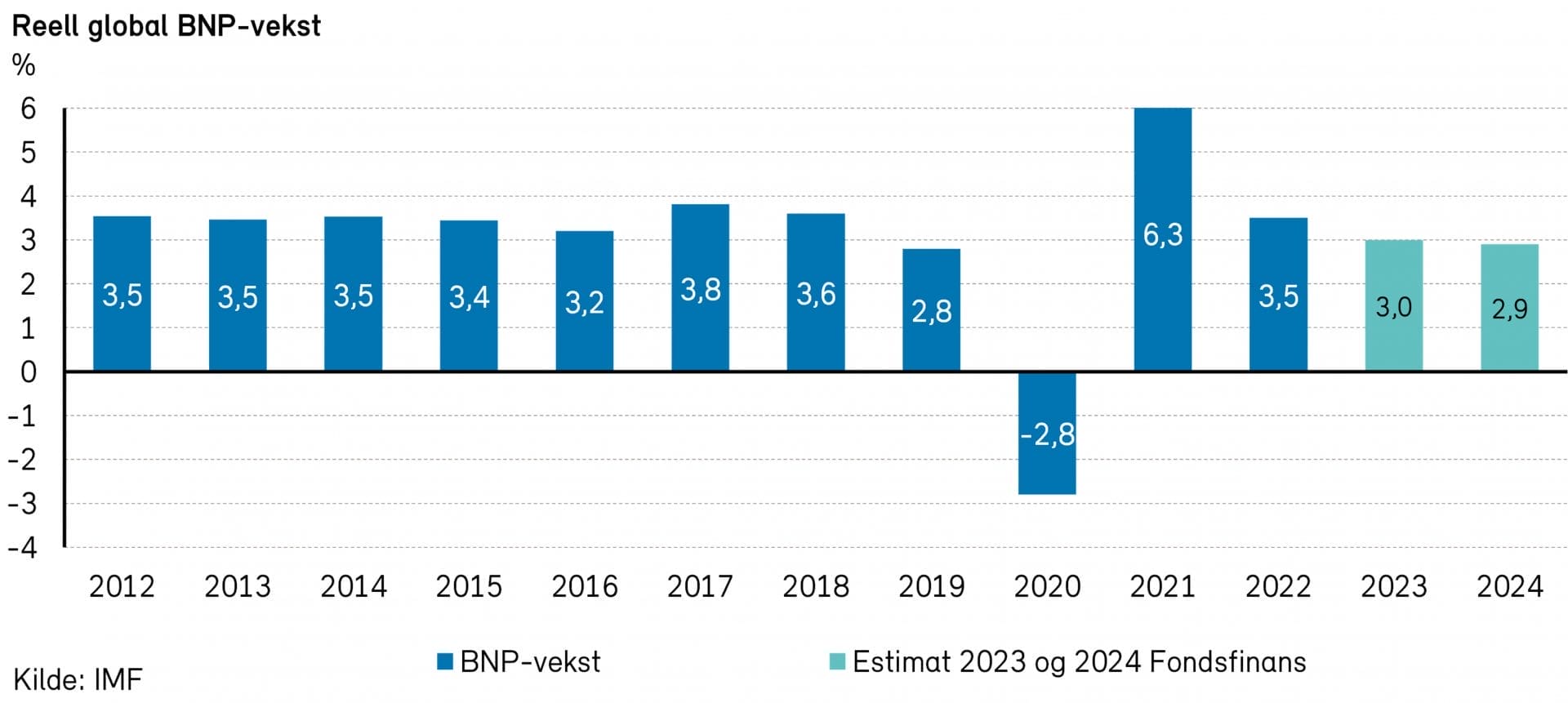

Verdensøkonomien overrasket positivt i fjor

Forventningene til verdensøkonomien var ikke særlig høye da vi stod på terskelen til 2023. Høy inflasjon, kraftige pengepolitiske innstramminger, energikrisen i Europa og svake eiendomsmarkeder i Kina og USA dannet bakteppet.

Konsensus ventet ifølge Bloomberg at den globale veksten ville falle til 2,1% i 2023, og at både eurosonen og USA ville havne i milde resesjoner i løpet av året. Selv anslo vi at den globale veksten ville havne på 2,3%.

Verdensøkonomien viste seg imidlertid å overraske positivt. Eurosonen fikk hjelp av at de eksepsjonelt høye strømprisene stupte ved inngangen til året. I USA viste det seg at det private forbruket holdt seg bedre enn ventet, kanskje som følge av at volumet av oppsparte midler var undervurdert. Også Kina og Japan vokste mer enn antatt.

Konsensus for 2023 er nå kommet opp i 3,0%. Det er likevel klart under gjennomsnittet for årene 2000-2019 (3,8%), ifølge Det internasjonale pengefondet (IMF).

2024 later også til å bli et middelmådig år

Som i fjor er det lave forventninger til verdensøkonomien ved starten av 2024. Dette skyldes blant annet at pengepolitikken er blitt strammet ytterligere til gjennom 2023. Selv om de store sentralbankene nå antageligvis er ferdige med å heve rentene, vil renteøkningenes negative effekter på den økonomiske veksten vare ved en stund fremover.

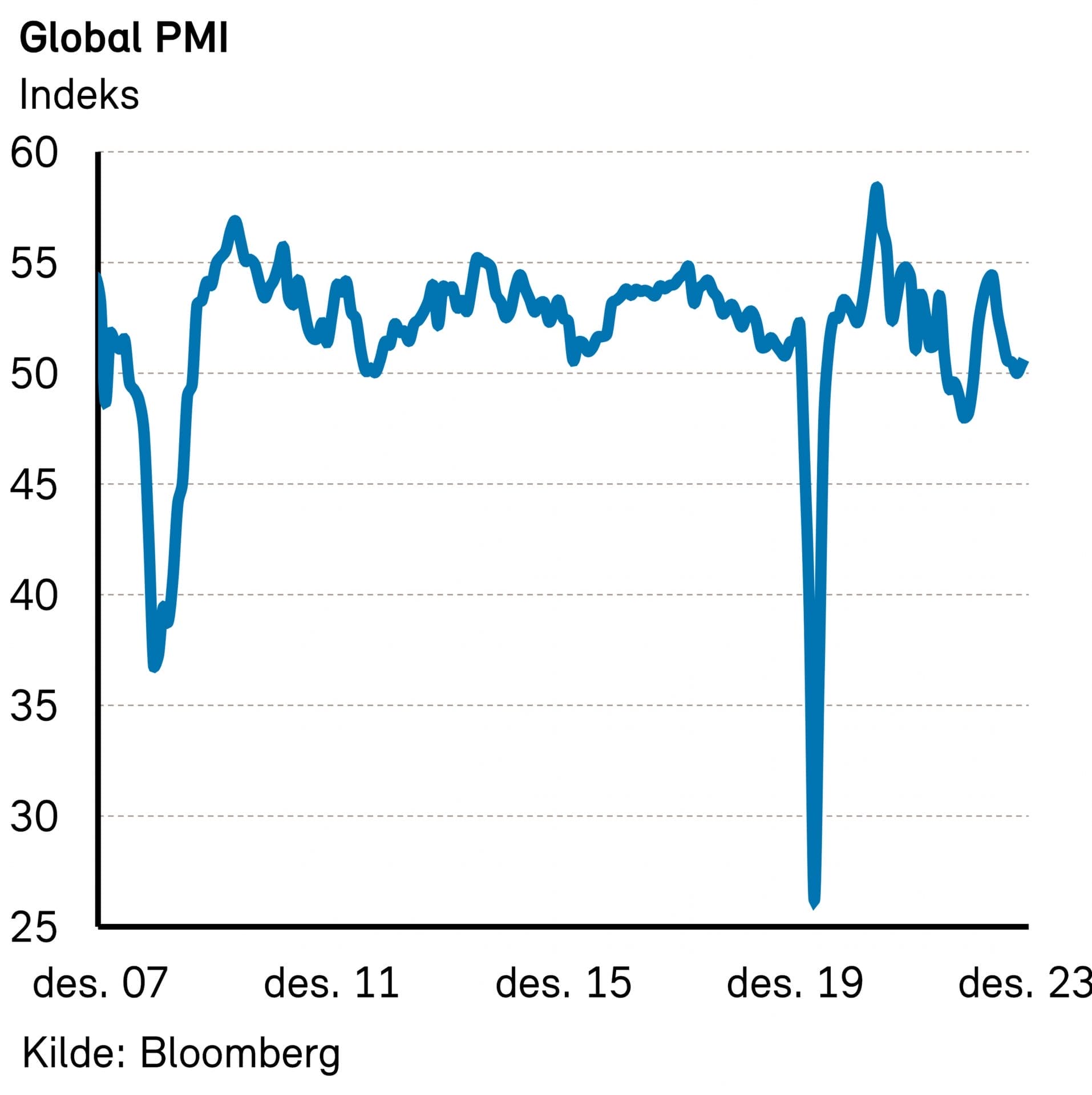

Den globale innkjøpssjefindeksen (PMI) har falt de siste seks månedene, og er nesten like svak som på samme tid i fjor. Indeksen har knapt vært lavere de siste 20 årene, med unntak for finans- og Covid-krisene. Det tilsier at verdensøkonomien står i fare for å havne i en ny resesjon. IMF hadde imidlertid ikke det som hovedscenario da de la frem sin siste rapport i oktober.

Det er stor usikkerhet omkring den videre utviklingen, både for makroøkonomien og markedene, men usikkerheten er nok lavere enn for et år siden. Inflasjonen har kommet såpass kraftig ned at sentralbankene har fått større mulighet til å kutte renten, om det skulle vise seg nødvendig.

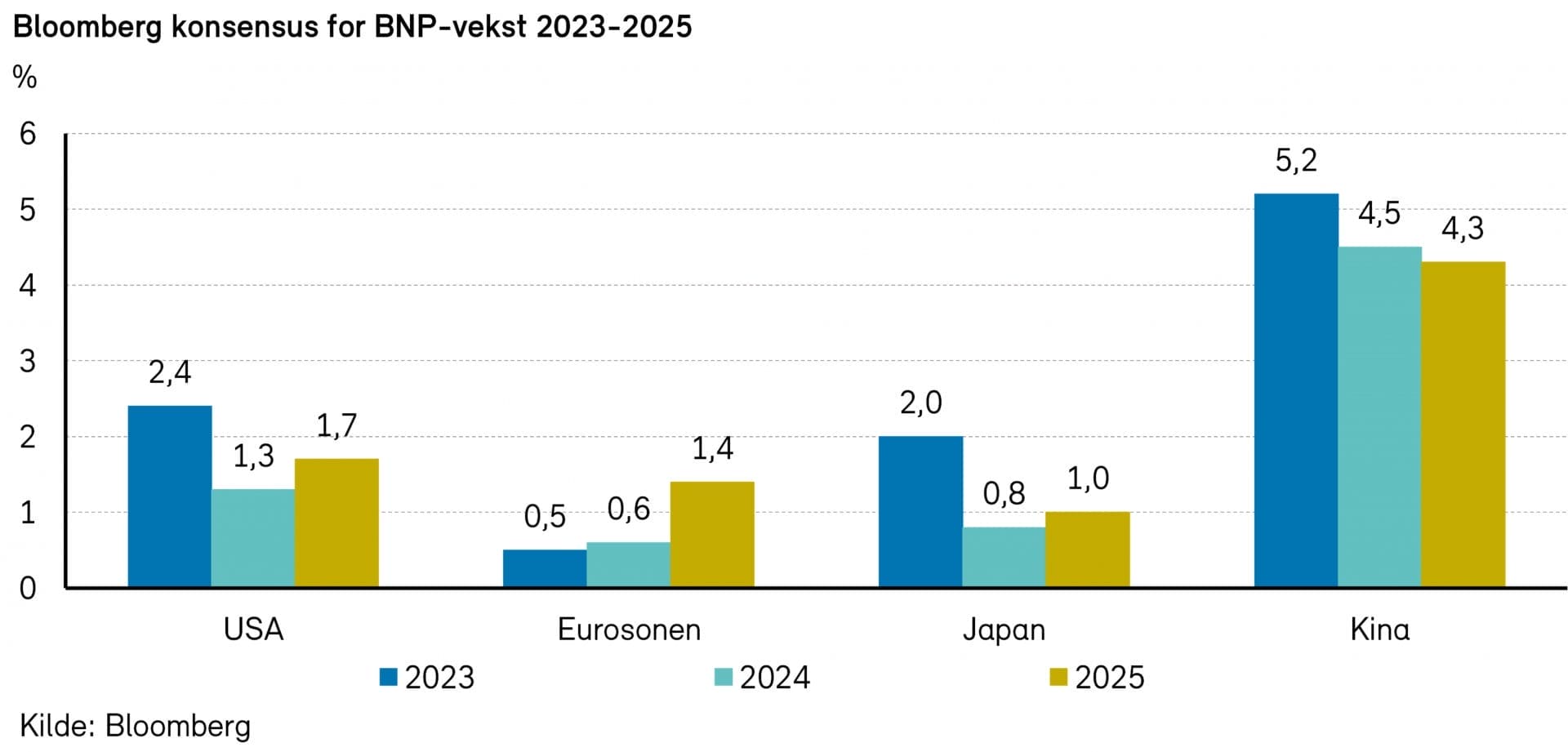

Mens IMF har anslått at verdensøkonomien i 2024 vil vokse med 2,9%, forventer konsensus ifølge Bloomberg at den vil dabbe av til 2,6%. For 2025 er konsensus en vekst på 3,0%.

Blant de store økonomiene er det USA som stopper mest opp i år, med en halvering av veksten. Veksten i Kina er ventet å falle noe, mens den i eurosonen er ventet om lag uendret på et lavt nivå, jamfør graf.

Eurosonen: Nedi med hånda?

Det ble ingen resesjon i eurosonen i starten av 2023, men etter en rekke ekstra renteøkninger er eurosonen nå trolig inne i et mildt økonomisk tilbakeslag. Etter vekst på -0,1% k/k i tredje kvartal, venter konsensus samme vekst i fjerde kvartal. Dette er konsistent med hva PMI-indeksen for eurosonen tyder på. Strammere finansielle forhold og en sterkere euro har dempet aktiviteten. Spesielt bolig- og bedriftsinvesteringene rammes av den stramme kredittgivningen.

Utover i året tror vi det ligger an til at veksten snur gradvis oppover til et moderat nivå, rundt 1,5% årlig rate, i fjerde kvartal. Effekten av allerede gjennomførte renteøkninger vil fortsatt dempe aktiviteten, men lavere inflasjon og renter, kombinert med god nominell lønnsvekst vil føre til at den realdisponible inntekten øker. Vi venter også at utenlandsk etterspørsel og vareproduksjon vil bedre seg fremover. Spareraten er høy som følge av høy usikkerhet og høye renter, men vil kunne komme gradvis ned mot mer normale nivåer etter hvert som usikkerheten avtar og rentene kuttes.

For året som helhet venter konsensus en vekst på 0,6%. Det er lavt nok til å redusere presset på ledige ressurser i økonomien, inkludert arbeidsmarked og lønnsvekst.

USA: Myk landing i sikte

Konsensus venter at veksten i USA vil avta fra sterke 5% k/k annualisert i tredje kvartal i fjor, til 0,6% og 0,4% i første og andre kvartal i år. I andre halvår ventes veksten å øke til 1,0-1,5%. Dette vil i så fall være konsistent med en såkalt «myk landing» for økonomien.

Det store spørsmålet er om man allerede nå kan blåse «faren over», eller om det bare tar tid før de negative effektene av de kraftige renteøkningene slår ut i betydelig lavere økonomisk aktivitet.

Den svake utviklingen det neste halvåret skyldes Feds kraftige rentehevinger på til sammen 5,25 prosentpoeng, som er de kraftigste siden 80-tallet. Boligmarkedet er rammet av oppgangen i lange renter, og både bil- og boligsalg og boligpriser har falt markant. Kreditter gis ikke like lett som før, og det rammer også bedriftenes investeringer og drift.

I likhet med i eurosonen vil rentekutt, lavere inflasjon og god lønnsvekst bidra til solid realinntektsvekst utover i 2024. Det er hovedårsaken til at veksten gradvis tar seg opp.

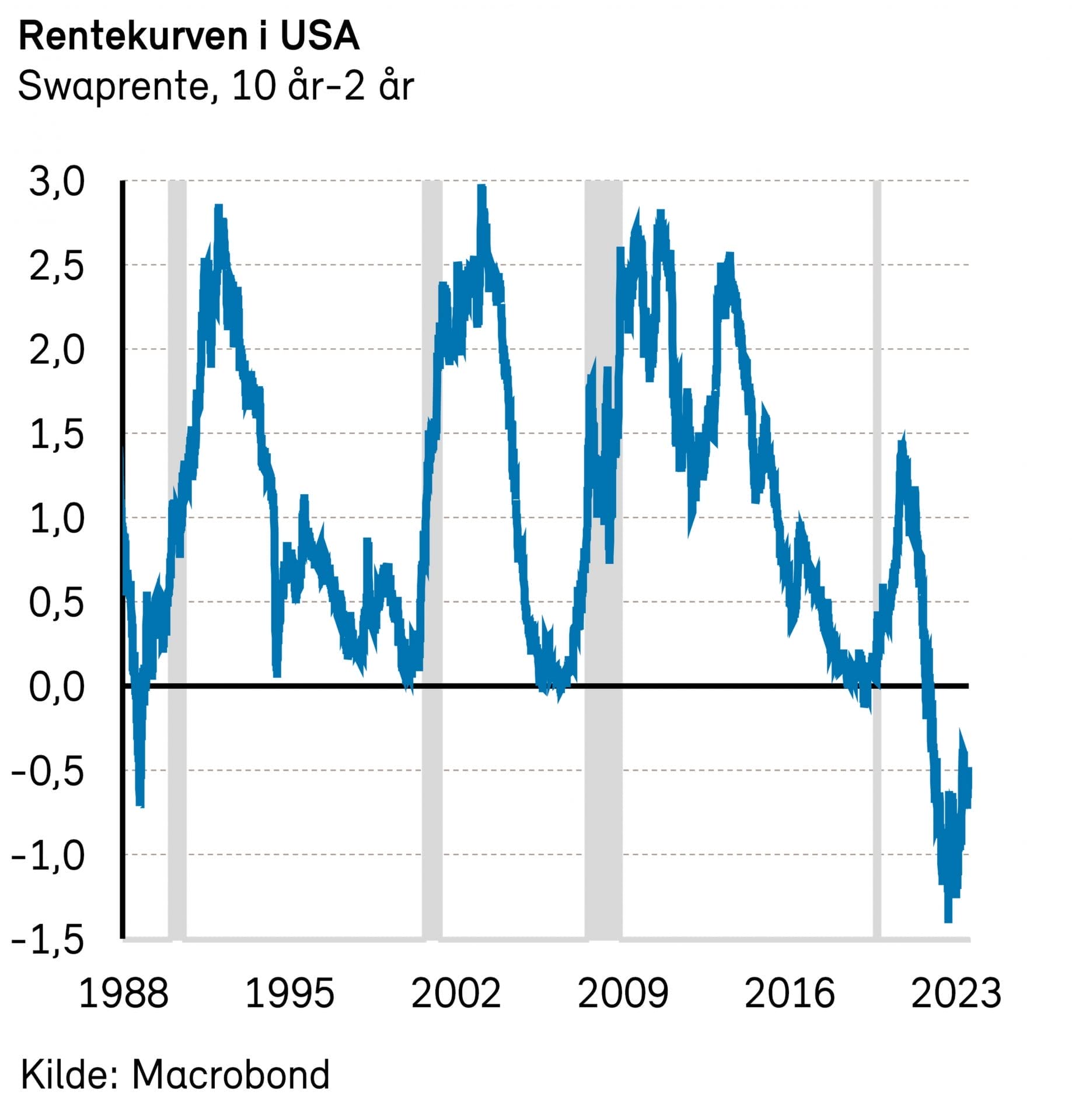

Rentekurven i USA har i snart to år vært invertert, dvs. at lange renter er lavere enn de korte. En invertert rentekurve innebærer at markedet forventer rentekutt et stykke frem i tid, og pleier å være et pålitelig varsel om at en resesjon er på vei.

Dette var en av årsakene til at vi holdt en knapp på at amerikansk økonomi ville havne i en mild resesjon i fjor. Men vi var nok inne på noe da vi la til følgende: «Det er mulig at den inverterte rentekurven simpelthen reflekterer en tro på at inflasjonen etter hvert vil falle kraftig. En normalisering av inflasjonen vil kunne gi sentralbanken mulighet til å senke rentene uten at økonomien nødvendigvis har havnet i resesjon.»

For øvrig var det kanskje ikke så langt ifra at det ble en resesjon i fjor. Krisen for de regionale bankene som oppstod i mars skapte mye turbulens, men forsvant nærmest som dugg for solen etter et par måneder.

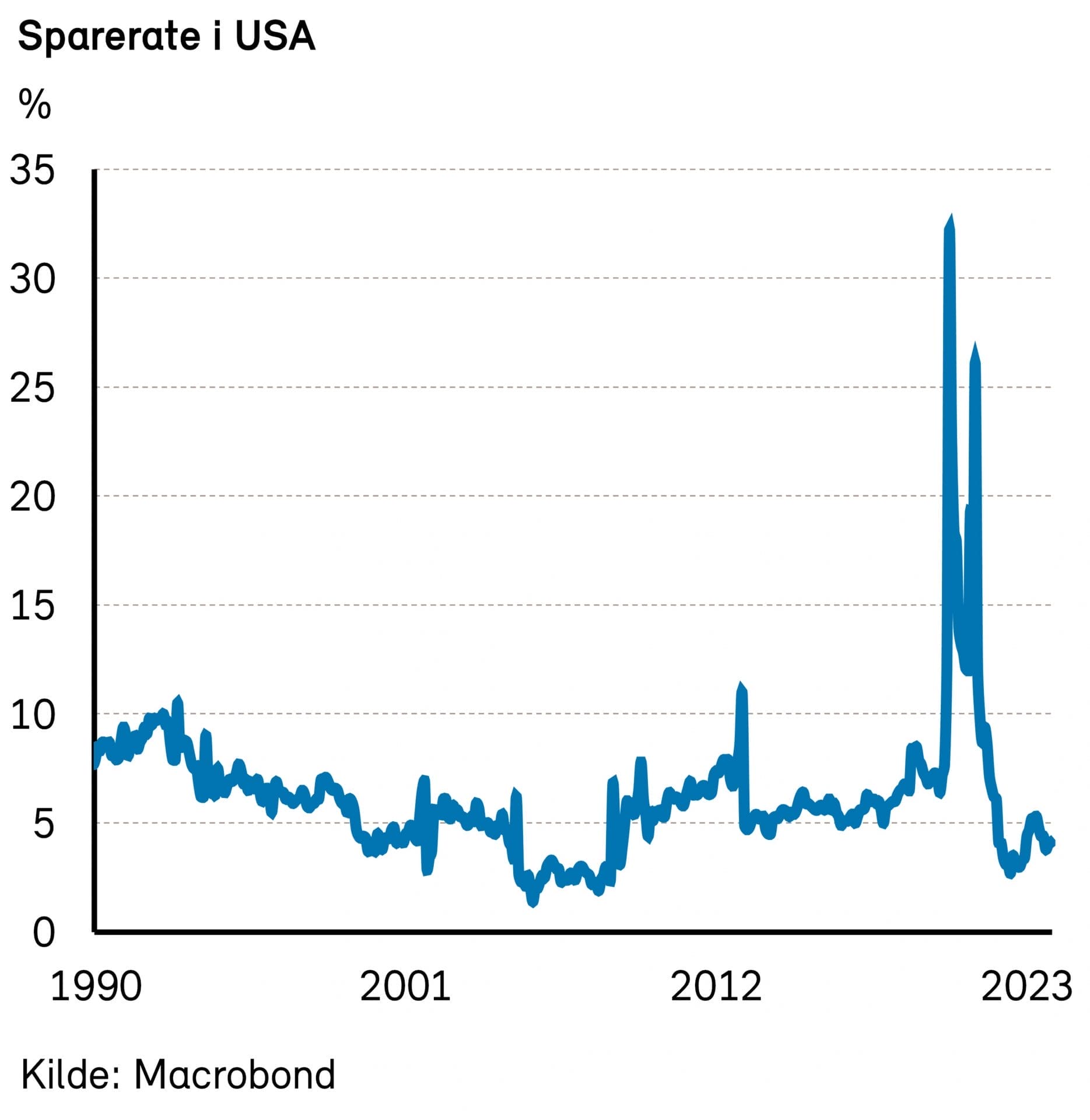

Privat konsum har holdt seg bedre oppe i 2023 enn mange hadde forventet. Offentlig støtte under koronakrisen bidro til at forbrukerne fikk spart opp betydelige midler, som de har kunnet tære på under dyrtiden. Denne bufferen er nå sannsynligvis brukt opp.

For året som helhet venter vi at veksten vil ende på 1,3%, på linje med konsensus. Som i eurosonen, vil en slik mager vekst bidra til at inflasjonspresset avtar ytterligere, inkludert i arbeidsmarkedet.

Kina: Fortsatt svakt eiendomsmarked

Det ble ingen gjenåpningsboom i Kina i første halvår 2023, slik man kanskje kunne håpe på etter at Kina gikk bort fra nullsmittestrategien i desember 2022. Det ser likevel ut til at veksten i 2023 ble bedre enn konsensus ventet ved inngangen til året.

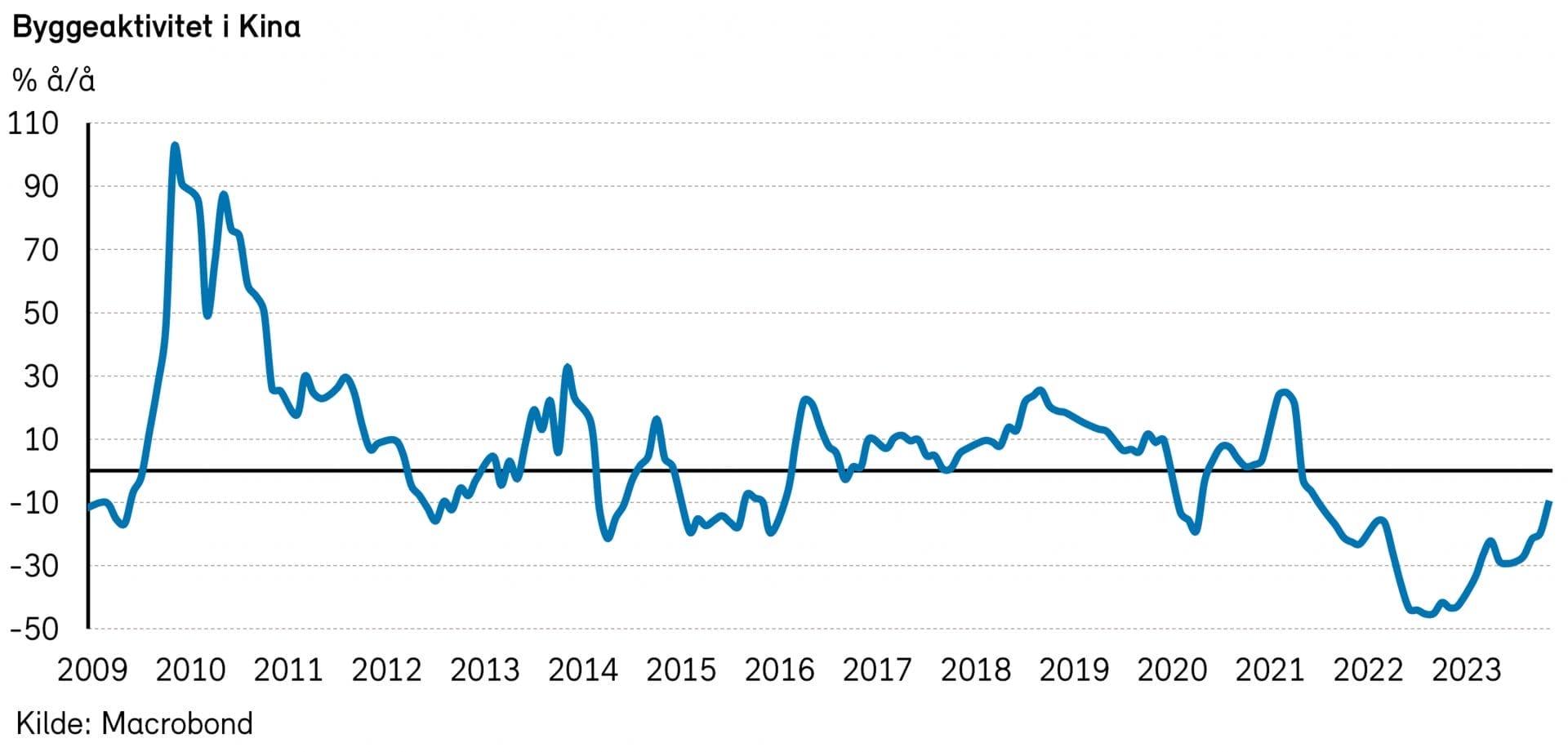

Kinas eiendomsmarked har fortsatt å falle det siste året, og aktiviteten er nå på sitt svakeste de siste ti år. Dette er på sett og vis en villet krise, ettersom myndighetene har ønsket å redusere boligspekulasjon. Mantraet er at «boliger er til å bo i, ikke for spekulasjon».

Inflasjonen i Kina er fortsatt lav, men myndighetene har likevel vært varsomme med nye stimulanser.

Sentrale myndigheter har kommet med visse stimulansetiltak, men dette synes ikke å ha vært tilstrekkelig til å øke aktiviteten. Lokale myndigheter har måttet redusere pengebruken som følge av reduserte inntekter fra tomtesalg.

Konsensus venter at den økonomiske veksten i de kommende kvartalene vil ligge mellom 1,0 og 1,3% k/k, slik at årsraten avtar fra cirka 5,0% til 4,5%.

Vi tror at eiendomsmarkedet vil fortsette å legge en demper på Kinas økonomiske vekst, selv om stimulansetiltakene antageligvis vil bli trappet opp. På lengre sikt tilsier likevel befolkningsutviklingen, med et kraftig fall i antall mennesker i arbeidsfør alder, at behovet for eiendomsinvesteringer i Kina ikke er like stort som det har vært.

Redusert nedsiderisiko for verdensøkonomien

Verdensøkonomien halter av gårde i et sakte tempo, hemmet av sentralbankenes rentestikk. Det er fortsatt fullt mulig at det kan oppstå en resesjon, eller en krise i enkelte deler av økonomien, for eksempel i eiendoms- eller banksektorene. Det er langt fra sikkert at lange renter fortsetter å falle, gitt det betydelige antall rentekutt som allerede er priset inn.

Vi mener likevel at nedsiderisikoen er betydelig redusert. Etter at inflasjonen nå er brakt noenlunde under kontroll, har myndighetene fått tilbake muligheten til å støtte økonomien med pengepolitiske (eller finanspolitiske) tiltak om det skulle trengs. Man har altså på mange måter fått sikkerhetsnettet tilbake.

Med myk landing som hovedscenario, og sikkerhetsnettet re-etablert, er viktige premisser for optimisme kommet på plass. Vi har derfor god forståelse for at kapitalmarkedene i løpet av de siste månedene har fått et betydelig lysere syn på fremtiden. Vi anslår global vekst på 3,0% i år.

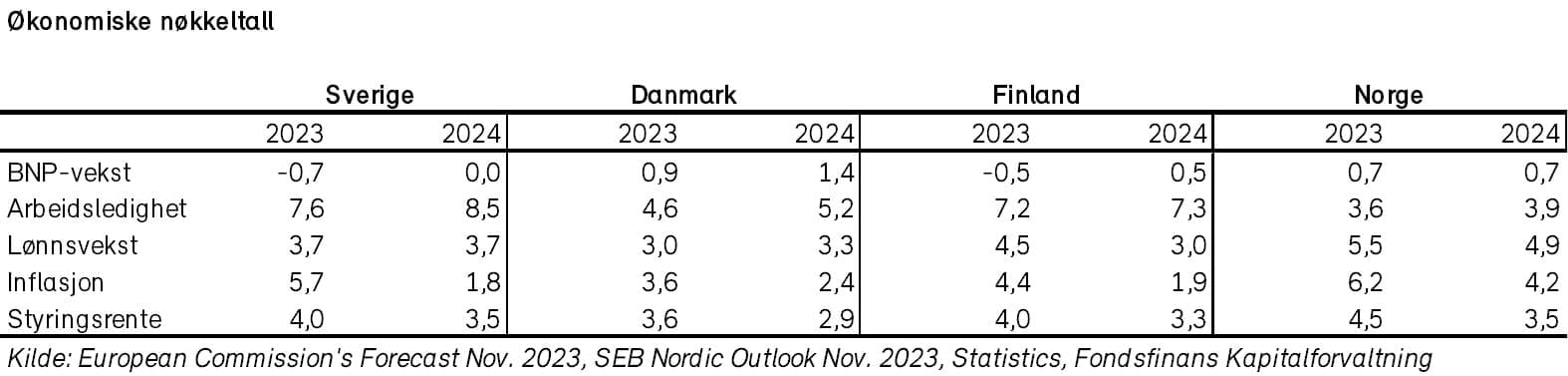

Nordisk økonomi

Den økonomiske veksten i Norden var mager i 2023. Den danske og den norske økonomien greide seg relativt sett best, drevet av henholdsvis en sterk legemiddel- og petroleumsindustri.

I et mer utfordrende økonomisk klima globalt, hadde derimot de industrirettede finske og svenske økonomiene en laber utvikling i fjor. Svensk økonomi var særlig svak, med negativ utvikling i 2023. Kombinasjonen av redusert forbruk og fallende priser og investeringer i boligmarkedet har bremset den økonomiske veksten hos vår nabo.

I likhet med Eurosonen og USA, er nå inflasjonen kommet ned i de nordiske økonomiene. Høye renter og et svakt forbrukersentiment gjør dog at farten inn i året er lav, og at BNP-veksten i 2024 trolig blir svak.

Vi tror de første rentekuttene vil komme i løpet av første halvår, som følge av at inflasjonen fortsetter å utvikle seg i riktig retning på nyåret. Økt reallønn og lavere styringsrenter vil understøtte økonomisk vekst, særlig i andre halvdel av året.

Stagnasjon for svensk økonomi i 2024

Svensk økonomi falt ca. 1% i 2023, etter oppgang på 3% i 2022. Vi forventer en svak utvikling i BNP i år, i intervallet -0,5% til 0,5%. Dette er drevet av beskjeden vekst i global økonomi, høye renter og et fortsatt svakt sentiment blant forbrukerne. Vi tror veksttakten i BNP vil ta seg opp mot slutten av året.

Forbrukernes framtidsforventninger for det nye året er lave på grunn av høy inflasjon og flere rentehevinger. Reallønnsvekst vil bidra positivt, men ikke nok til at forbruket vil øke i særlig grad før mot slutten av året.

Sentimentet (NIER og PMI) blant de svenske produksjonsbedriftene er i likhet med fjoråret svakt. De lave forventningene bekreftes av tysk PMI, som var nede på 43.1 i desember (50 er normalen). Tyskland er Sveriges viktigste eksportmarked. En svak svensk krone er forventet å begrense effektene av en svak global økonomi, også i det kommende året.

Det svenske arbeidsmarkedet fortsetter å svekke seg. Ledigheten vil stige neste år, men fortsatt ligge på et lavt nivå sett i et historisk perspektiv. Makroøkonomene anser det som usannsynlig at arbeidsledigheten vil bli høy nok til å få en betydelig negativ effekt på økonomien (kun dempende). Lønnsoppgjøret er ikke før til våren 2025. En pris- og lønnsspiral er derfor ikke en stor bekymring for Riksbanken på kort sikt.

Etter et brutalt fall i det svenske boligmarkedet i 2022, har prisene i 2023, ifølge Svensk Mäklarstatistikk, stabilisert seg 10-15% under toppen fra 2021. Med utsikter til fortsatt høye renter og økt arbeidsledighet mener ledende eksperter at det er for tidlig å friskmelde det svenske boligmarkedet. Igangsettingen av nye boliger er fortsatt rekordsvak og ned 70-75% fra slutten av 2021. Skal boliginvesteringene opp på kort sikt, kreves det antageligvis en betydelig lavere rente.

De svenske statsfinansene er sterke, med gjeld som andel av BNP på kun 15%. Til tross for en svak økonomi har regjeringen likevel ikke villet legge opp til en ekspansiv finanspolitikk i 2024. Begrunnelsen er at de ikke ønsker å forsinke nedgangen i inflasjonen. Det kan nok være fornuftig, men onde tunger vil ha det til at moderasjonen ville ha vært vanskeligere om valget var tidligere enn i 2026.

Riksbanken holdt, i likhet med ECB og Fed renten uendret ved siste rentemøte i desember. Makroøkonomene mener rentetoppen er nådd. Markedet forventer at Riksbanken vi kutte renten med 0,5 prosentpoeng i 2024.

Dansk legemiddelindustri vil støtte oppunder økonomisk vekst i 2024

Den eksportrettede danske økonomien vokste ca. 1% i fjor, etter oppgang på 3% året før. I takt med lavere renter, høyere reallønninger og en kruttsterk dansk legemiddelindustri anslår vi en positiv utvikling i BNP på 1%-2% for 2024.

Dansk eksport «reddet» økonomien i 2023, som faktisk ville vist en tilbakegang uten legemiddelindustrien (Novo Nordisk). Selskapet anslås alene å ha økt dansk BNP med opp mot to prosentpoeng. Vi tror den danske legemiddelindustrien vil fortsette veksten også i år. En svakere global økonomi, samt en fortsatt sterk dansk krone vil imidlertid virke dempende for annen dansk eksportindustri.

Arbeidsledigheten er forventet å bli liggende på et lavt nivå historisk sett, men stige i løpet av året. På den andre siden vil lønnsoppgjøret gi de danske lønnsmottakerne reallønnsvekst i 2024. I sum er dette forventet å ha en positiv effekt.

Det danske boligmarkedet har vært relativt robust i 2023, og ledende analysebyråer anslår at prisene kun er ned 2% å/å. Høye renter vil nok likevel fortsette å legge en demper på boliginvesteringene (-20% i 2023) også i år.

Forbruket blant den jevne danske er fortsatt dempet og lavere enn pre-korona. Med lav inflasjon, høy sysselsetting og moderat reallønnsvekst er forbruket forventet å øke i år og neste år. Dette vil være stimulerende for økonomien.

De danske statsfinansene er sterke, med et handelsoverskudd på 13% av BNP. Koalisjonsregjeringen til Mette Fredriksen har likevel lagt opp til et konjunkturnøytralt budsjett for 2024. Dette er nok den danske sentralbanken fornøyd med, og minsker sannsynligheten for at de vil måtte intervenere eller avvike fra ECB sin rentepolitikk i år.

Laber økonomisk vekst for Finland i år

Finsk økonomi falt ca. 1% i 2023 etter oppgang på 2% året før. Vi forventer en økning i BNP på 0% til 1% for 2024.

En svakere utvikling i eksport og privat forbruk bidrar til den svake veksttakten i finsk økonomi. Det ligger imidlertid an til en viss bedring i andre halvår.

En fortsatt svak europeisk økonomi vil holde igjen den finske industrieksporten på kort sikt, men er forventet å ta seg opp mot slutten 2024.

Husholdningenes sparerate var negativ i 2022, men har nå kommet i positivt territorium. Det kan indikere redusert optimisme om økonomien og arbeidsmarkedet. Dette er forventet å fortsette inn i 2024, og vil legge en demper på det private forbruket. Økt reallønn vil motvirke dette, men en gradvis økning i arbeidsledigheten vil i sum gjøre at konsumet blir moderat i år.

Som ellers i Norden er også det finske eiendomsmarkedet svakt. Antall boligtransaksjoner er ned 67% fra toppen (første kvartal 2021) og 50% lavere enn det historiske snittet. Aktiviteten i nybygg har ikke overraskende falt markant. Boligmarkedet er forventet å fortsette å være svakt i dagens renteklima.

Finland ble selvforsynte av elektrisitet i løpet av fjoråret, etter bygging av flere vindkraftverk og ferdigstillelse av den tredje reaktoren ved Olkiluoto kjernekraftverk. Ytterligere investeringer, spesielt i vindkraft, er planlagt over de neste årene, men investeringsviljen er avhengig av et lavere rentenivå.

Offentlige investeringer vil øke noe i 2024, men er forventet å ha en begrenset innvirkning på økonomien. Den finske statsgjelden er allerede høy (~75% av BNP), og med dagens budsjettunderskudd på ti milliarder euro er den også økende. Reform er derfor nødvendig, og gjør den finanspolitiske verktøykassen begrenset for statsminister Petteri Orpo. Koalisjonsregjeringen til Orpo har lovet å balansere budsjettet gjennom en blanding av lavere utgifter, høyere skatter og strukturell reform av arbeidsmarkedet. Den lave sysselsettings- og produktivitetsveksten har vært et vedvarende problem, men må løses hvis gjeldsbelastningen skal komme ned. Forslag til kutt i betingelsene rundt dagpenger har allerede møtt motbør fra fagforeningene.

Norsk økonomi

Svak BNP-vekst og fallende renter

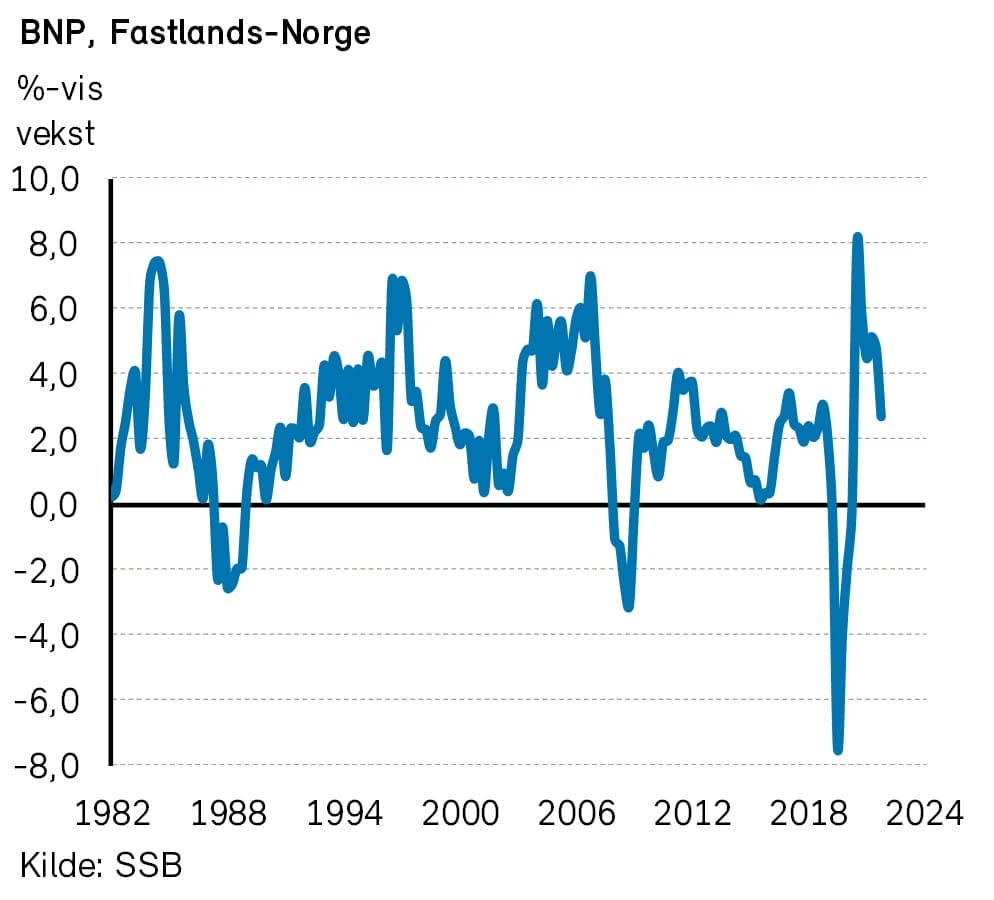

Det norske fastlands-BNP steg med magre 1,3% i fjor, på linje med våre spådommer fra starten av året. I år tror vi den relativt svake utviklingen fortsetter, støttet av blant andre SSB, som anslår en vekst på 0,9%. OECD er enda mer konservative, og tror kun på 0,7% vekst.

Boligbyggingen ventes å være en bremsekloss også i 2024. SSB ser for seg at boliginvesteringene i 2023 og 2024 samlet skal falle mer enn 30% fra 2022. Bolig utgjør om lag 20% av fastlandsinvesteringene, og et ventet svakt marked for nybygg vil dra fastlands-BNP ned. Skal boliginvesteringene opp, kreves det antageligvis en betydelig lavere rente.

Vi gjettet i fjor at styringsrenten ville toppe ut på 3,0% i 2023 (etter én renteøkning), mens fasiten viser hele 4,5%. Inflasjonen har vist seg tøffere å få ned enn vi forestilte oss, drevet av både svak kronekurs og høyere lønnsforventninger i et stadig strammere arbeidsmarked. Dermed har sentralbanken måttet stramme skruen betydelig mer enn vi anså nødvendig ved inngangen til fjoråret.

Fjoråret viser hvorfor man skal være forsiktig med å la makroøkonomiske spådommer styre investeringsbeslutninger. Hadde vi for eksempel fått vite at styringsrenten skulle være 4,5% ved utgangen av 2022, ville vi nok konkludert med et betydelig fall i aksjemarkedet som resultat. Det hadde imidlertid vært riv ruskende galt. Oslo Børs har klart seg bra i 2023, med en oppgang på 10%. Globale aksjer har steget enda mer, til tross for omtrent like høy renteoppgang.

I 2024 priser markedet inn cirka fire rentekutt fra Norges Bank. Til sammenligning trodde markedet på fem norske rentekutt i 2024 før rentebeslutningen 14. desember (der styringsrenten overraskende ble satt opp 25 basispunkter). Svake vekstutsikter lå til grunn for kuttforventningene. Økonomien holder seg imidlertid bedre enn forventet, med høyere lønnsvekst og generell inflasjon som resultat. I tillegg har den svake kronen bidratt til økt importert inflasjon. Ida Wolden Bache ser derfor ingen andre muligheter enn å øke renten. Samtidig kjører regjeringen et ekspansivt budsjett, med anslått vekstimpuls på 0,4% for 2024. Historien vil vise hvordan det fungerer å ratte økonomien med både gass og brems samtidig.

Høy eksport også i 2024

Eksportnæringene våre går i hvert fall for full gass, godt hjulpet av den desimerte kronekursen. 2023 ble et nytt rekordår for sjømat, med eksportinntekter på hele 190 milliarder kroner – hele 20 milliarder mer enn i rekordåret 2022. For bedrifter med inntekter i euro eller dollar, og kostnader i kroner, har kronekollapsen vært en velsignelse.

En mulig sterkere krone på grunn av færre rentekutt enn våre handelspartnere (og kanskje reversering til gjennomsnittet) kan by på problemer for laksesektoren i 2024. Det er en viss risiko for at lakseselskapene har blitt for godt vant gjennom mange gode år, og at plutselig valutamotvind, kombinert med høye fôrpriser og fortsatt høy lønnsvekst kan redusere lønnsomheten betydelig. Det er imidlertid lite fisk i sjøen, Chile melder om mindre tilbudsvekst og den nye lakseskatten har redusert investeringsnivået. I tillegg er etterspørselen etter norsk laks fortsatt sterk. Vi tror på høye laksepriser i 2024.

For olje- og gassektoren har 2023 vært mer krevende, og eksportinntektene er ned ca. 700 milliarder sammenlignet med rekordåret 2022. Oljeprisen har vært forholdsvis stabil, så reduksjonen er nesten i sin helhet på grunn av lavere inntekter fra gass. Etter Russlands invasjon av Ukraina, og den tilhørende eksplosjonen i gasspriser, fikk markedets usynlige hånd (og en varm vinter) gassmarkedet i balanse. Gasslagrene i Europa er fulle, og det er lite som tyder på at 2024 vil bli et nytt år med knapphet.

Usikkerhet rundt boligprisutviklingen

Boligprisene steg 0,5% i 2023. SSB (og vi) trodde boligprisene ville falle betydelig (-5%), men som vanlig holder boligmarkedet seg bedre enn antatt. Noe av grunnen skyldes antageligvis et «sammensetningsproblem», der de beste objektene blir solgt, mens de dårlige blir liggende ute (eller tatt av markedet). På den måten er ikke nødvendigvis prissammenligningen like-for-like. Med høy inflasjon (over 5% i 2023) er uansett realprisene blitt en del lavere.

Med stigende renter, færre omsatte enheter og økonomisk usikkerhet, følger lavere igangsettelser. Per november 2023 var det igangsatt 45% færre boliger enn året før. Vi tror dette på sikt vil føre til en skvis i boligmarkedet – spesielt i Oslo. Om dette skjer i 2024, eller om rentehevningene fortsatt vil ha en lammende effekt på markedet, er ikke godt å si. Finansavisen har spurt en del eksperter om deres anslag for boligprisen i 2024. I tråd med tidligere undersøkelser er Harald Magnus Andreassen og Jan Ludvig Andreassen i hver sin ende av feltet, med endringer på -4% og +11,5%. Eiendom Norge venter 4% oppgang i 2024, og representerer omtrent snittet av Andreassene.

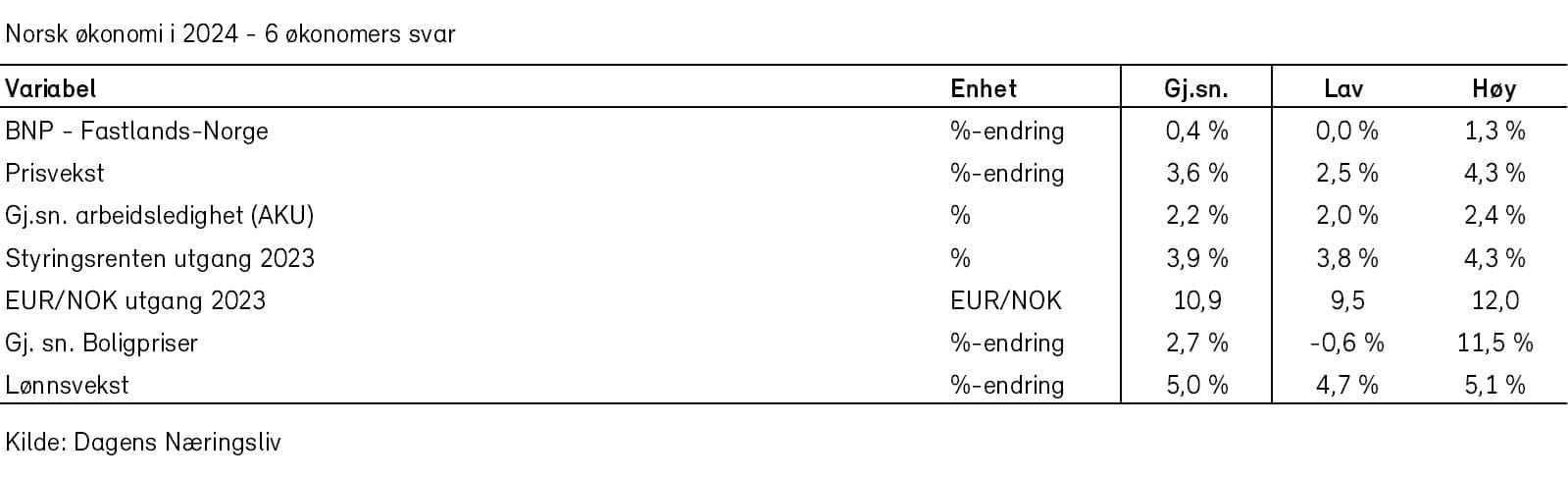

Ekspertene med sprik i forventningene

Dagens Næringsliv har ved årets start foretatt en spørreundersøkelse blant seks profilerte og anerkjente samfunnsøkonomer (se tabell).Oppsummert: Snittanslaget er innenfor vårt hovedscenario, men vi venter høyere økonomisk vekst enn snittet (0,4%), og en inflasjon som i 2024 faller noe raskere mot målet på 2%. Vi tror det legger grunnlag for at renten kuttes til under 4% i løpet av året.

Råvarer

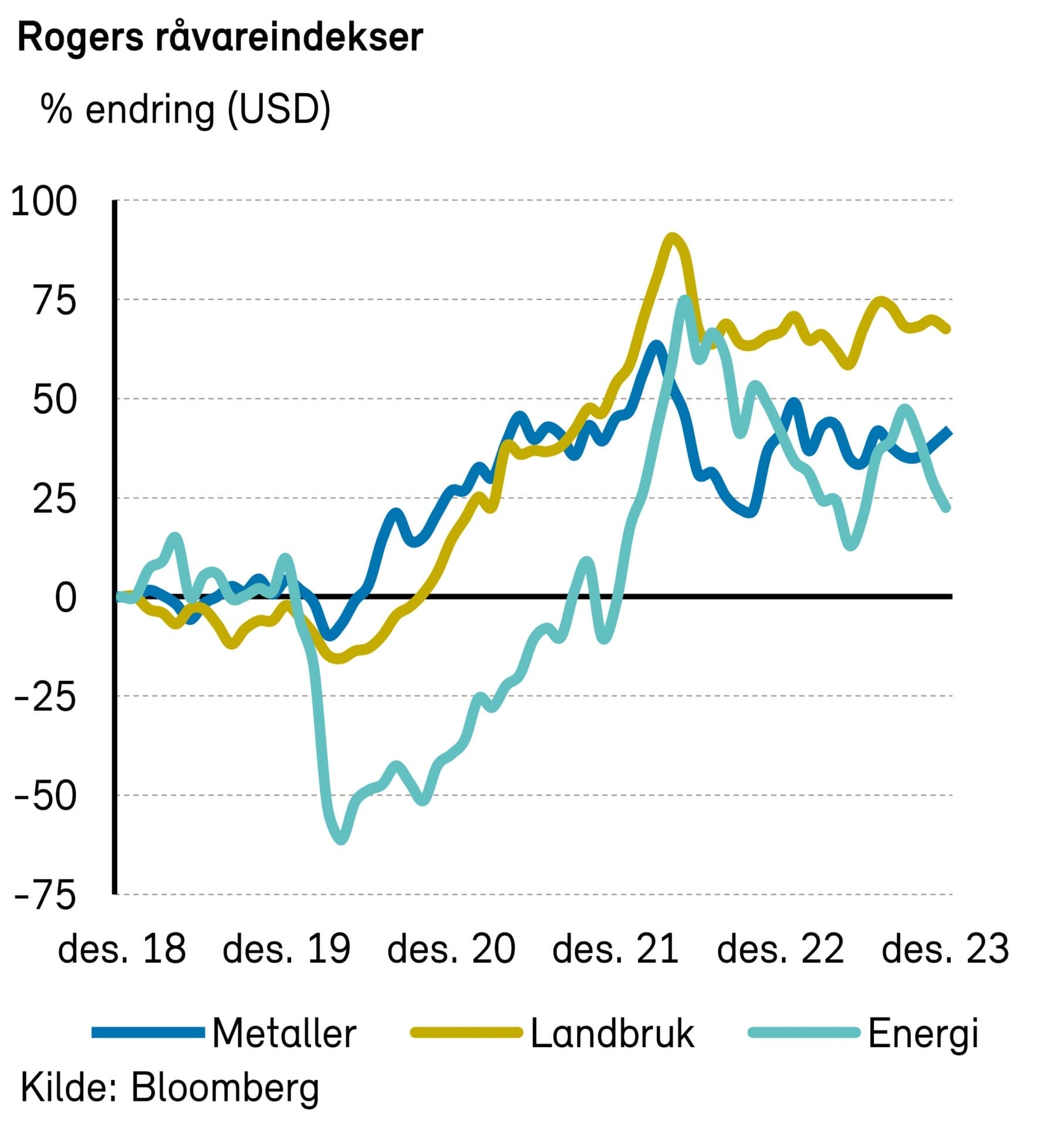

Resesjonsfrykt preget råvarebildet i 2023

OPEC+ tok de nødvendige grepene for å holde oljeprisen oppe i fjor, og vi tror de vil gjøre det samme i 2024. Det installeres fortsatt rekordmye fornybar energikapasitet i verden og vi ser ingen grunn til at veksten skal stoppe opp med det første.

På tross av svak kinesisk vekst, holdt industrimetallprisene seg i fjor godt gjennom året. Vi tror at blant annet svakere global vekst vil føre til nøytral prisutvikling for de viktige industrimetallene i 2024. Den forventede rentenedgangen i USA kan føre til en svakere dollar, noe som vil gjøre de fleste råvarer billigere i lokal valuta i 2024.

Vi var litt for optimistiske på vegne av oljeprisen i 2023

Vi trodde på en gjennomsnittlig oljepris på lave 90-tallet. Gjennomsnittsprisen for Brent-oljen endte på ca. 82 USD per fat, altså noe under vårt estimat. Oljeprisen var svakere i første halvår, da frykten for resesjon preget markedet i større grad.

Kutt i OPEC+-produksjonen og avtagende resesjonsfrykt, førte til at oljeprisen var noen dollar høyere i andre halvår. På tross av produksjonskuttene viser siste måneders data at globale oljelagre har steget noe. For 2024 er det etterspørselen som er det store temaet hos mange eksperter.

Våre oljeprisforventninger i 2024

I 2024 forventer vi en gjennomsnittlig oljepris (Brent) på lave 80-tallet (USD per fat). Det er noen dollar høyere enn både spotpris og forward-kurven ved årsskiftet.

Vi forventer noe svakere økonomisk vekst, men også noe svakere vekst i oljeproduksjonen fra USA. Dette betyr igjen at OPEC+ vil sitte med kontrollen over oljemarkedet, og vil styre prisen slik de i utgangspunktet har gjort de siste årene.

Vi forventer fortsatt stigende oljeetterspørsel

IMF forventer som nevnt tidligere i rapporten at globalt BNP skal vokse med 2,9% i år.

Ifølge det Internasjonale energibyrået (IEA) ligger det an til at Kina har økt oljeetterspørselen med hele 1,8 millioner fat per dag i 2023.Mye av dette kan tilskrives gjenåpningen etter koronanedstengningene. I tillegg er det sannsynlig at Kina har kjøpt inn ekstra mye olje all den tid de har kunnet kjøpe billig, sanksjonert russisk olje. Vi forventer ikke like stor økning i kinesisk oljeetterspørsel i 2024.

Ved inngangen til 2024 er det store sprik i estimatene mellom de tre store energibyråene. IEA anslår en vekst i global oljeetterspørsel på 1,1 millioner fat per dag, mens Energy Information Administration (EIA) og OPEC venter en vekst på henholdsvis 1,3 millioner og 2,2 millioner fat per dag.

Gitt den forventede veksten i global BNP, tror vi at veksten i oljeetterspørselen kommer til å ende på noe over 1 million fat per dag, på linje med estimatene til IEA og EIA. Det vil fortsatt være Kina og India som står for brorparten av veksten, mens vi forventer svak til nullvekst i USA og Europa.

Amerikansk oljeproduksjon stagnerer i år

USAs oljeproduksjon har overrasket kraftig på oppsiden i 2023. Landet er nå verdens klart største oljeprodusent med 13 millioner fat per dag. Dette har også ført til at USA er en betydelig netto-eksportør av olje. Som alle eksportører av olje, ønsker de ikke at prisene blir for lave, da dette vil gå utover lønnsomhet og arbeidsplasser. Biden-administrasjonen har sagt at de vil kjøpe olje til USAs strategiske lagre på under 79 dollar per fat (WTI).

Vi forventer svak vekst i amerikansk oljeproduksjon i 2024, på linje med EIA sine anslag. Gjennom 2023 har lageret av drillede, men ikke ferdigstilte brønner (DUC’er) blitt redusert. Selv om dette er naturlig så lenge kostnadsbildet for oljeservice i USA har vært svært høyt, tror vi ikke dette kan fortsette i samme takt i 2024. Fjorårets konsolidering blant amerikanske oljeselskaper kan også føre til lavere vekst i 2024.

OPEC+ med makten over markedet

Ifølge ING trenger Saudi-Arabia en oljepris på rundt 82 dollar per fat for å balansere statsfinansene. Gjennom 2023 har det vært nettopp Saudi-Arabia som har ledet an når OPEC+ har kuttet i produksjonen for å holde prisene oppe.

Noe av utfordringen er at de siste kuttene som har blitt gjennomført er såkalte frivillige kutt. Markedet er derfor usikre på hvor mye effekt disse kuttene vil ha. Vi tror uansett at OPEC+ vil finne løsninger dersom nye kutt skulle bli nødvendige for å holde prisene oppe.

OPEC har rett over 5 millioner fat per dag i reserveproduksjon som følge av alle kuttene de siste årene. Dersom kartellet igjen skulle velge å kjempe om markedsandeler vil oljeprisen kunne falle dramatisk, men dette er ikke vårt hovedscenario.

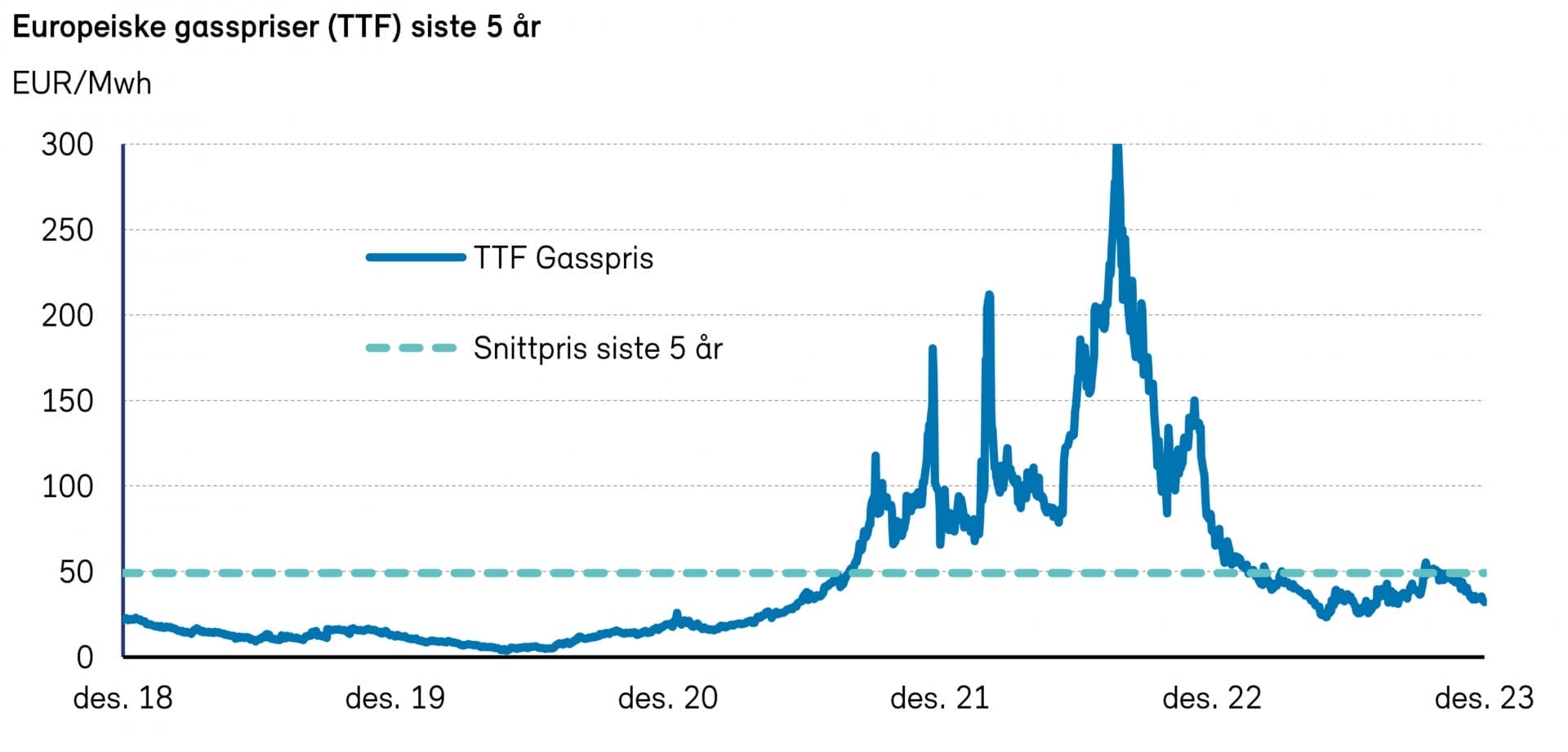

Gass

Europeiske naturgasspriser (TTF) halverte seg gjennom 2023. Relativt fulle lagre og lavere etterspørsel fra europeisk industri er hovedforklaringene på den svake prisutviklingen.

Europeisk gassetterspørsel vil øke

Europa har på kort tid klart å erstatte mye russisk rørledningsgass med flytende naturgass (LNG). Baksiden av medaljen er at kontinentet nå konkurrerer om LNG-laster med resten av verden, noe som kan føre til høyere gasspriser for europeiske konsumenter.

Det er derfor lite trolig at vi i nær fremtid skal tilbake til de prisnivåene vi så i årene før 2022. Foreløpig ligger europeisk gassetterspørsel ca. 15% lavere enn normalt. Noe av dette er permanente endringer i forbruksmønstre, men mesteparten skyldes en nedgang i etterspørselen fra industrien.

Vi har allerede sett at etterspørselen fra europeisk industri har begynt å øke i høst, og vi forventer at den vil fortsette å øke sammen med en sterkere europeisk økonomi i 2024.

Gasslagrene er fortsatt svært høye

Ved inngangen til 2024 er europeiske gasslagre 10-15% over normale nivåer. Det ser derfor ut som om Europa kommer gjennom vinteren uten ekstreme priser.

Fra andre halvår 2024, og gjennom 2025 og 2026, kommer det mye ny LNG-kapasitet. Etterspørselen etter LNG fra Sør-Korea og Japan vil ikke vokse mye ettersom begge landene har startet opp mer atomkraft og fornybar energi. Kinas etterspørsel økte med ca. 12% i 2023 etter en nedgang i 2022. Det forventes at Kinas etterspørsel vil fortsette å vokse, men at de er relativt prissensitive.

Både analytikerne i SEB og ING tror på en europeisk gasspris (TTF) på rundt 40 EUR/MWh i 2024, noe vi også mener virker fornuftig.

Karbonpriser

Nedgangen i europeisk industri har også påvirket prisene på karbonkvoter. Mindre utslipp betyr mindre etterspørsel etter kvoter, noe som har gjort at prisene har falt.

For europeisk elektrisitetsproduksjon, har en økt andel fornybarenergi, samt større andel atomkraft fra Frankrike, ført til mindre bruk av gass og kullkraft. I første halvår 2023 var det en nedgang i CO2-utslipp i EU med 4,2% målt mot 2022.

I 2024 forventer vi at europeisk industri vil løfte seg sammenlignet med 2023, som igjen vil føre til høyere etterspørsel etter CO2-kvoter. I tillegg kommer shippingindustrien inn under EUs kvotehandelssystem for CO2 i 2024. Dette vil være en driver for høyere CO2-priser, men man ser nok ikke den fulle effekten før i 2025 og 2026.

Fornybar

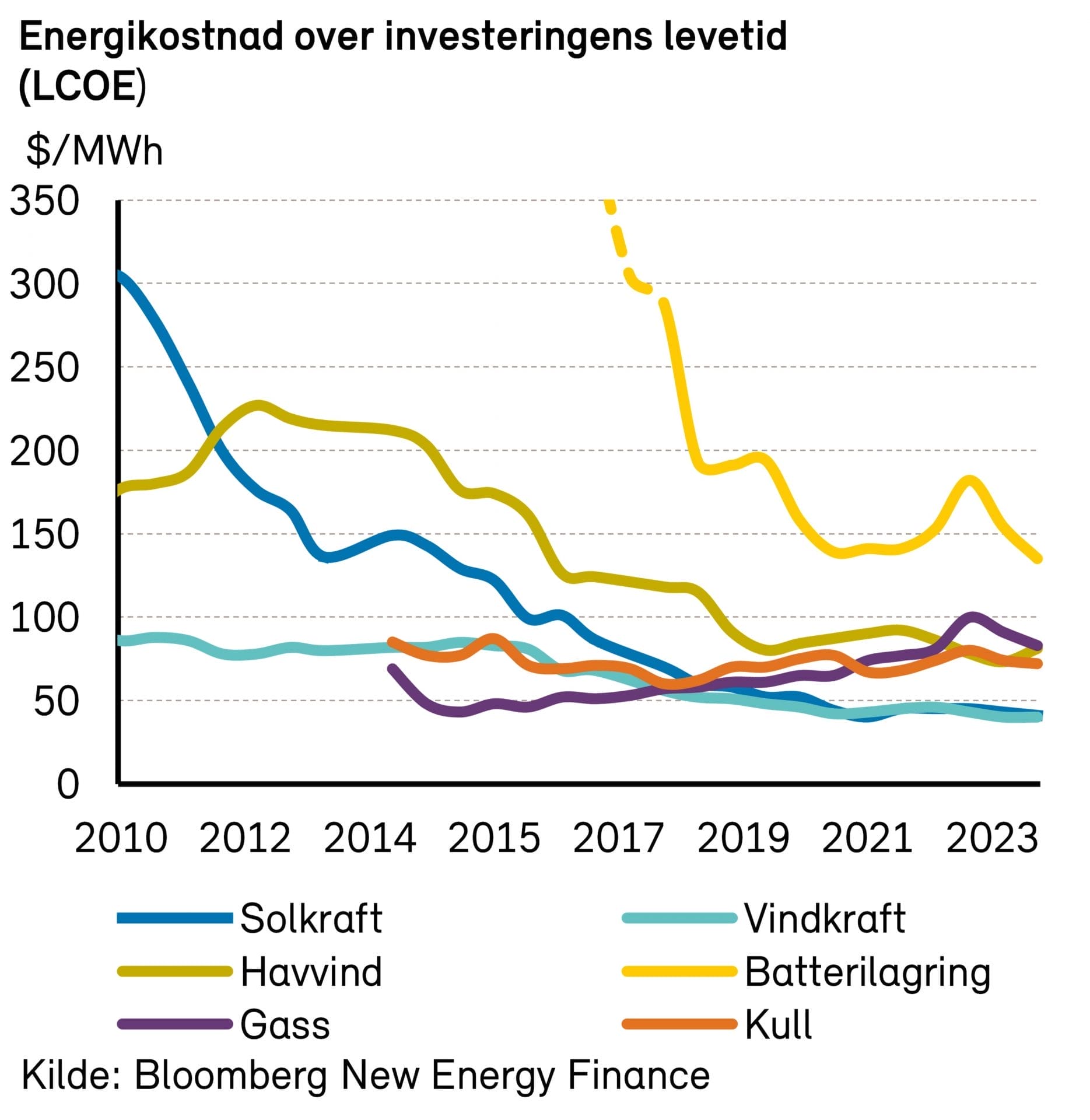

Gjemt bak svake aksjekurser har det grønne skiftet stormet videre i 2023. Ifølge tall fra IEA ligger det an til at investeringer i solenergi for første gang vil være større enn investeringene i olje og gass i et enkelt år (2023).

Videre blir det forventet at den globale fornybarkapasiteten økte med 510 GW i fjor. Dette er mer enn hele den installerte strømkapasiteten til Tyskland og Spania til sammen.

Kina vil lede an det grønne skiftet

IEA forventer at Kina skal installere over 160 GW med solkraft og over 60 GW med vindkraft i løpet av 2024. Dette er mer enn EU, USA, India og Brasil til sammen.

En av de store utfordringene for spesielt EU og USA er at myndighetene tilsynelatende ikke har tatt innover seg at kostnadsbildet for fornybare utbyggere har økt de siste årene.

Ofte fungerer auksjoner for fornybarprosjekter slik at utbyggere forplikter seg til å levere strøm til en satt pris. Settes dette prispunktet for lavt kan den økonomiske risikoen bli for høy for utbyggere hvis kostnadsbildet forandrer seg vesentlig fra opprinnelig kalkyler. Det var dette som førte til at ingen utbyggere av havvind kom med bud på den siste store auksjonen som Storbritannia utlyste høsten 2023.

Vi tror at myndighetene vil ta innover seg de endrede markedsvilkårene og at prispunktene for auksjonene fremover settes høyt nok til at man igjen får fylt opp de ønskede volumene.

Litiumprisene er under press

I januar 2023 fjernet kinesiske myndigheter subsidier på el-biler. På tross av dette utgjør el-biler ca. 25% av nybilsalget i landet. I påvente av den forventede ekspansjonen av el-biler og batterilagring har det blitt bygd ut massivt med litiumkapasitet.

I 2023 blir det anslått at det var et globalt tilbudsoverskudd av litium på ca. 4%, dette er forventet å vokse til 12% i 2024, i henhold til Citic Futures. Litiumprisene falt med over 70% i 2023, og man forventer et ytterligere fall på 30% i år.

Atomkraft er tilbake på agendaen i Europa

I 2023, etter 18 år med store forsinkelser, fikk endelig Finland satt i gang sin atomreaktor ved Olkiluoto-kraftverket. Reaktoren er Europas største, og er forventet å stå for 14% av Finlands kraftproduksjon.

Samtidig har Tyskland stengt ned sine tre siste atomkraftverk i fjor, mens blant annet Sverige, Frankrike og Storbritannia har tatt grep for å kunne bygge ut mer atomkraft i fremtiden.

Selv om vi ikke tror på et skred av nye prosjekter i 2024, mener vi diskusjonene om atomkraft i Europa kommer til å være enda mer konkrete enn i fjor. Slik teknologien er i dag, kan vi vanskelig se at Europa skal nå sine mål om netto null utslipp i 2050 uten atomkraft som en del av energimiksen.

Industrimetaller

På tross av svak kinesisk vekst etter pandemigjenåpningen og en skadeskutt eiendomssektor, har prisene på viktige industrimetaller som jernmalm, kobber og aluminium holdt seg bra i 2023.

Ledende eksperter peker på at sterk etterspørsel fra infrastrukturprosjekter og fornybar energi har klart å veie opp for den svake utviklingen i eiendomssektoren.

Svak global og kinesisk vekst og dårlige utsikter for global industriproduksjon skaper usikkerhet rundt industrimetallprisene ved inngangen til året.

Når det er sagt, forventer vi fortsatt sterk vekst for global fornybar-energiutbygging i 2024, noe som vil dempe et eventuelt prisfall. Kinesiske stimulansepakker, til eiendomssektoren spesielt, vil også kunne overraske på oppsiden, spesielt siden det fortsatt er relativt stramme lagersituasjoner for flere metaller.

Som hovedscenario ser vi for oss et ganske nøytralt prisbilde for de store industrimetallene i 2024, og at risikoen for nedgang i prisene er størst i første halvår.

Jordbruksvarer

Prisene på gjødsel har kommet betydelig ned i 2023, men er fortsatt på høye nivåer.

Verdensbanken forventer at gjødselprisene vil falle videre i 2024, da det kommer mye ny produksjonskapasitet i løpet av året, spesielt i Kina.

Værfenomenet El Niño er over oss. Dette fører til varierende utfordringer for bønder over hele kloden. Historisk har avlinger for mais, hvete og ris blitt redusert med mellom 0,5% og 2,3%, mens soyabønneavlinger historisk har steget 3,5% i El Niño-år.

Som vanlig vil det være store utslag i prisene på forskjellig jordbruksvarer, og dette vil bli særlig aktuelt i 2024, ettersom konsekvensen av El Niño på forskjellige avlinger fortsatt er ukjent.

Fisk

Gjennom høsten 2023 har analysehuset Kontali nedjustert sine forventninger til laksetilbudet i 2024 fra 5% til 2%. Fiskehelse og biologiske utfordringer vil fortsatt være et tema gjennom 2024, og Kontali forventer derfor relativt høye laksepriser gjennom første halvår i år.

I Chile kan det se ut som om oppdretterne er redde for algeoppblomstring grunnet El Niño, noe som har resultert i langt mindre smoltutsetning de siste par månedene av 2023.

Forwardprisene hos Fishpool viser en laksepris på over 110 kroner kiloen i første halvår og en gjennomsnittpris for 2024 på 99 kroner per kilo.

Inflasjon

“We should absolutely not lower our guard”

“We did not discuss rate cuts at all”

– Christine Lagarde, president i Den europeiske sentralbanken, 14. desember 2023

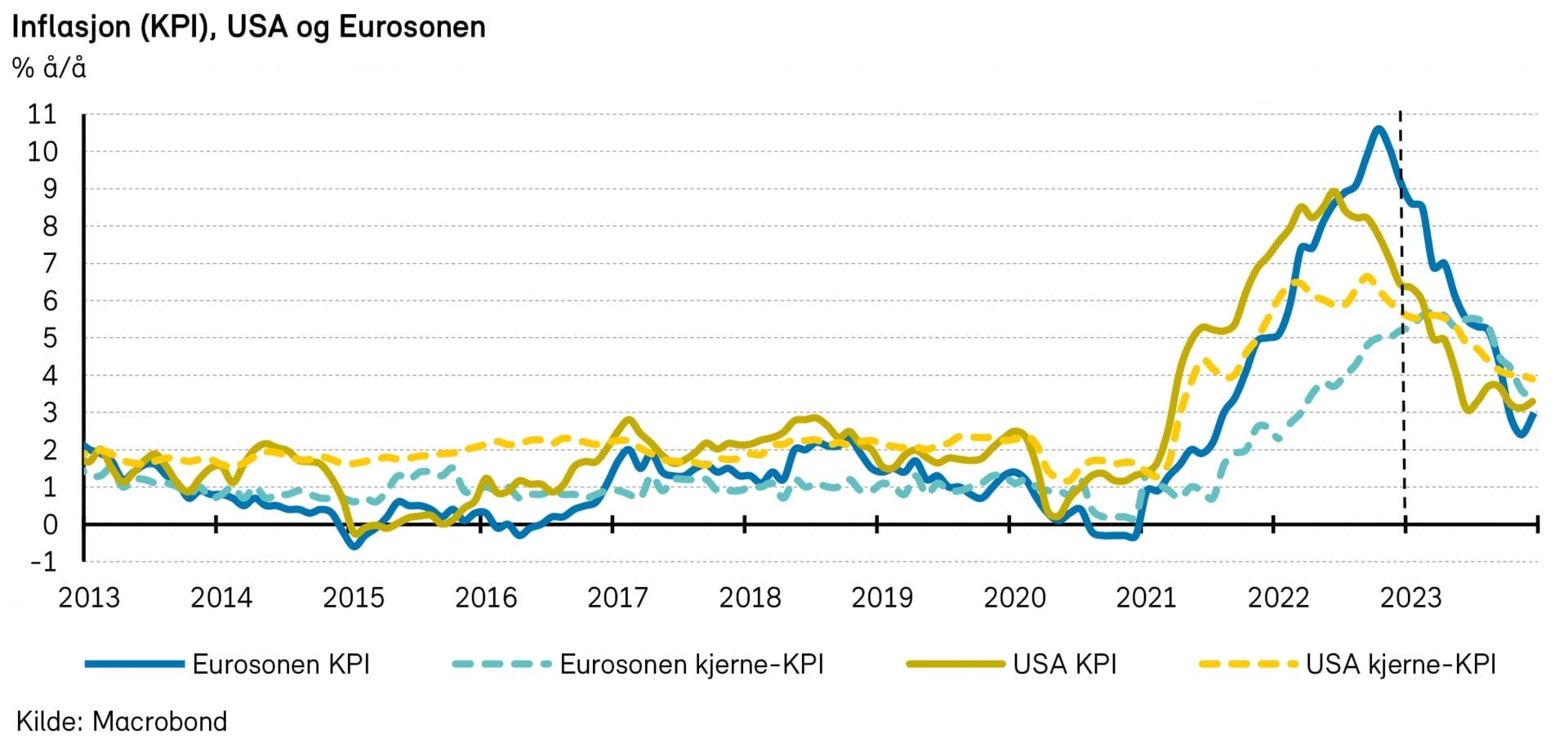

Inflasjonen falt som ventet kraftig i 2023

Etter to år på rad med overraskende høy inflasjon, fikk analytikerne endelig rett i 2023. Inflasjonen falt betydelig både i USA og i eurosonen, og ligger an til å kunne nå inflasjonsmålene i år.

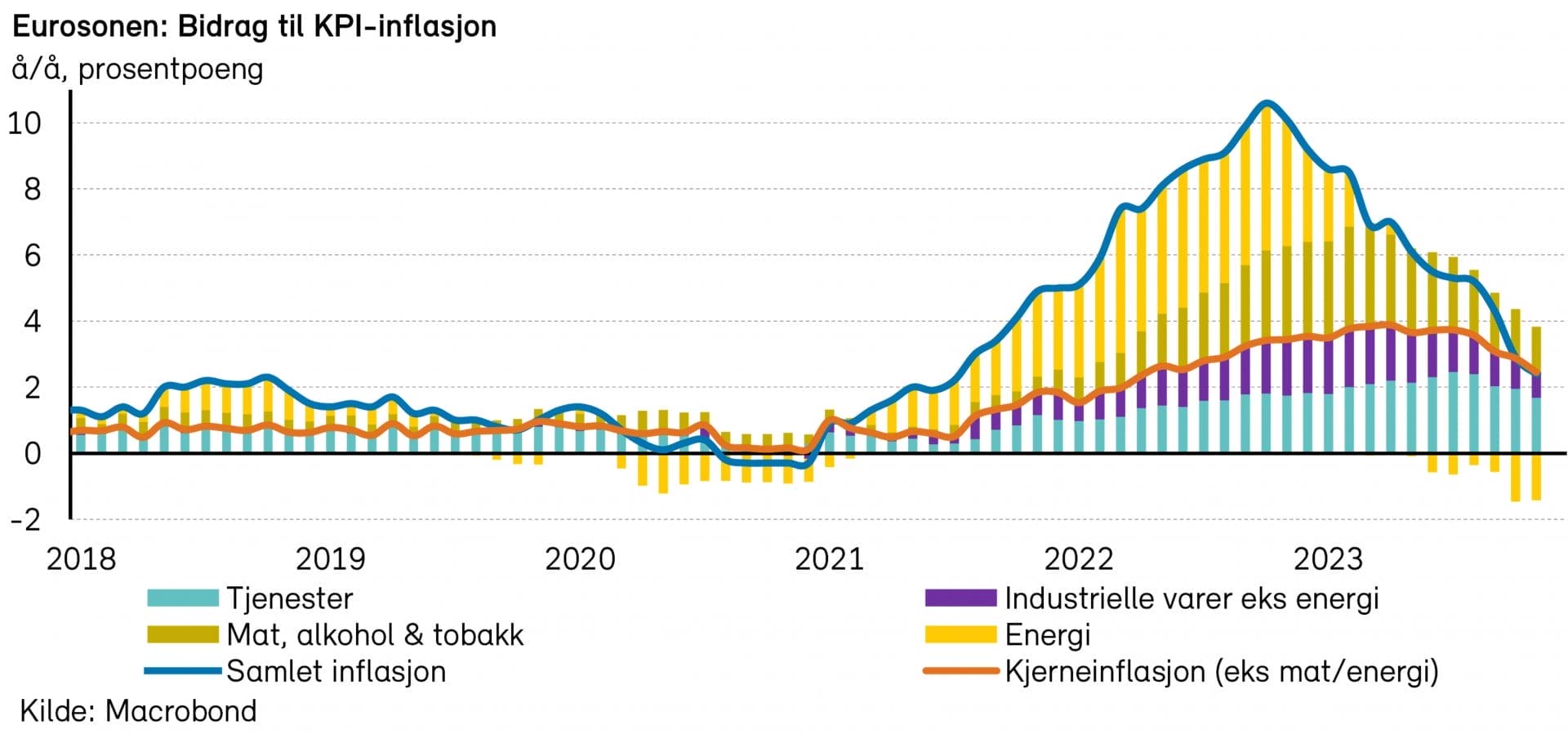

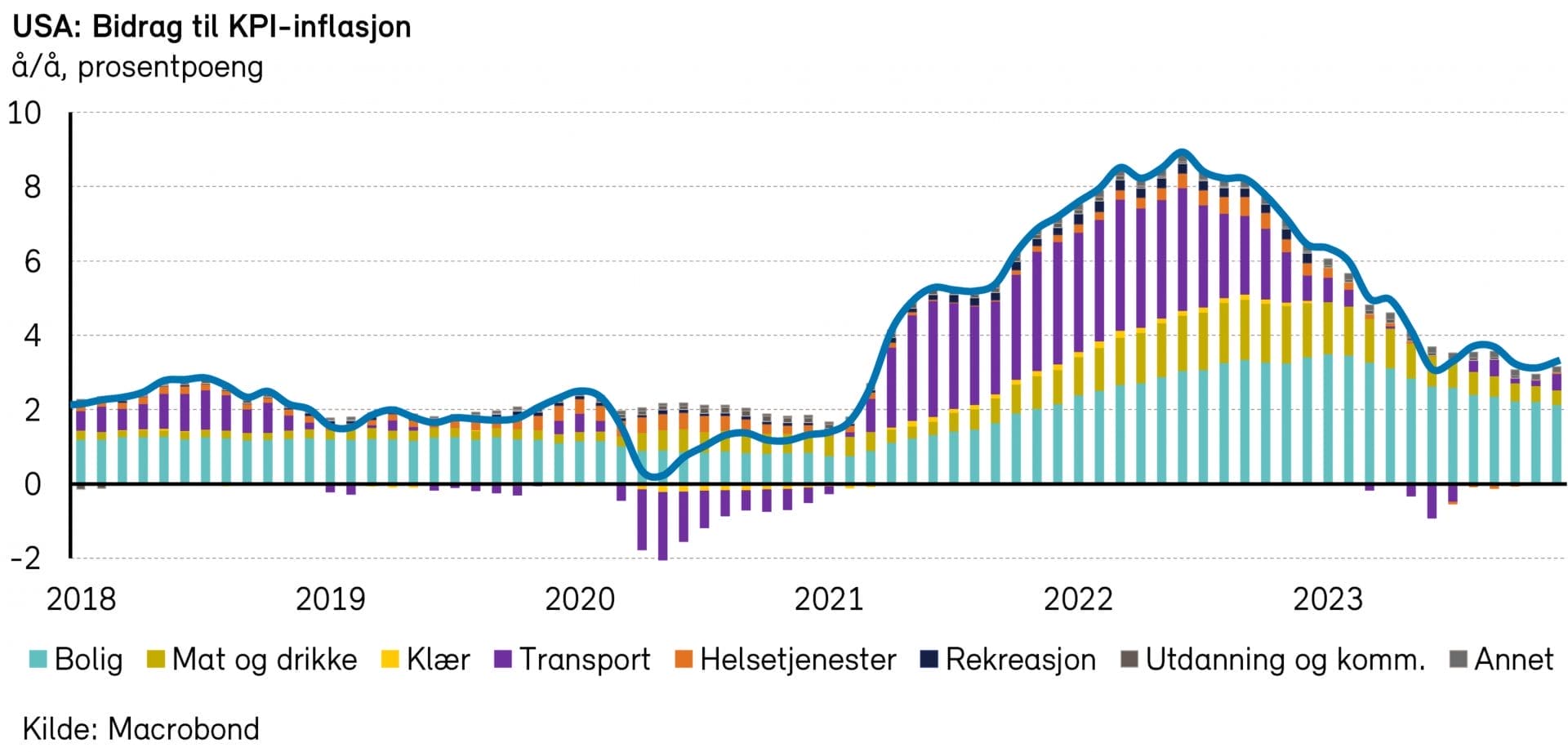

Målt ved konsumprisindeksen falt inflasjonen i USA fra 6,5% for et år siden, til 3,1% nå. I eurosonen falt prisveksten enda mer, fra 9,2% for et år siden, til 2,9% nå. Normaliseringen av gass- og strømprisene i Europa bidro til dette.

Konsensus spådde utviklingen i amerikansk inflasjon helt riktig, mens Eurosone-inflasjonen falt 1 prosentpoeng mer enn ventet. Selv var vi enige i at inflasjonen ville falle mye, og anslo at inflasjonen ville falle ned mot sentralbankenes inflasjonsmål allerede i løpet av 2023.

Inflasjonen ligger fortsatt noe over sentralbankenes inflasjonsmål på rundt 2%, men avstanden er altså betydelig redusert. Hensyntatt at den økonomiske veksten i fjor ble en del bedre enn de fleste trodde og ikke bidro til å dempe inflasjonspresset like mye som ventet, er det gledelig å kunne konstatere.

Når man ser bort fra prisveksten på energi og matvarer, er inflasjonen i USA nå 3,9% å/å, mens den er 3,4% i eurosonen.

Men om man ser på den gjennomsnittlige månedsveksten for kjerneinflasjonen de siste fem-seks månedene, er den allerede i tråd med inflasjonsmålet. Det lover godt.

Hva har drevet inflasjonen oppover?

Økte mat- og energipriser var hovedårsaken til den høye inflasjonen i 2022. I 2023 har inflasjonsimpulsen derfra blitt kraftig redusert.

I USA har kjerneinflasjonen dessuten blitt trukket opp av en kraftig økning i bokostnadene, som utgjør om lag 30% av konsumprisindeksen. Veksten i disse bokostnadene ble drevet opp av boligprisene.

Faller inflasjonen videre?

Det er mye som peker i retning av at inflasjonen vil falle videre i år. I USA har boligprisveksten falt markant, og bokostnadene vil trolig følge etter. Den månedlige veksten i bokostnadene er om lag halvert fra toppen. Dersom denne utviklingen fortsetter, vil det gi et betydelig bidrag til lavere inflasjon. Bokostnadene alene utgjør nå hele 2,1 prosentpoeng av amerikansk inflasjon.

I eurosonen er det, prisene på mat og tjenester som trekker mest opp. Høyere energipriser har tidligere bidratt til å øke prisene på både mat og tjenester, og fallet i energiprisene vil derfor kunne bidra til lavere mat- og tjenestepriser. ECB anslår at veksten i matprisene vil falle fra 6,9% å/å i november 2023 til 2,6% i fjerde kvartal 2024.

For ett år siden anslo den amerikanske sentralbanken at inflasjonen, målt ved kjerne-PCE, ville falle til 3,5% ved utgangen av 2023. Dette var et brukbart anslag: PCE-inflasjonen var i november på 3,2%.

Federal Reserve anslår nå at inflasjonen ved utgangen av 2024 vil ha falt til 2,4%, både for PCE og kjerne-PCE. For 2025 ventes det 2,1-2,2%, som er så godt som på målet. ECB har lignende anslag for eurosonen. Inflasjonen ventes der å falle til 2,1% som et gjennomsnitt for 2025.

Konsensus venter ifølge Bloomberg at inflasjonen i USA ved slutten av 2024 vil ligge rundt 2,3-2,4% (KPI/PCE), mens den vil ligge på 2,3% i eurosonen.

Lønnsutviklingen blir viktig

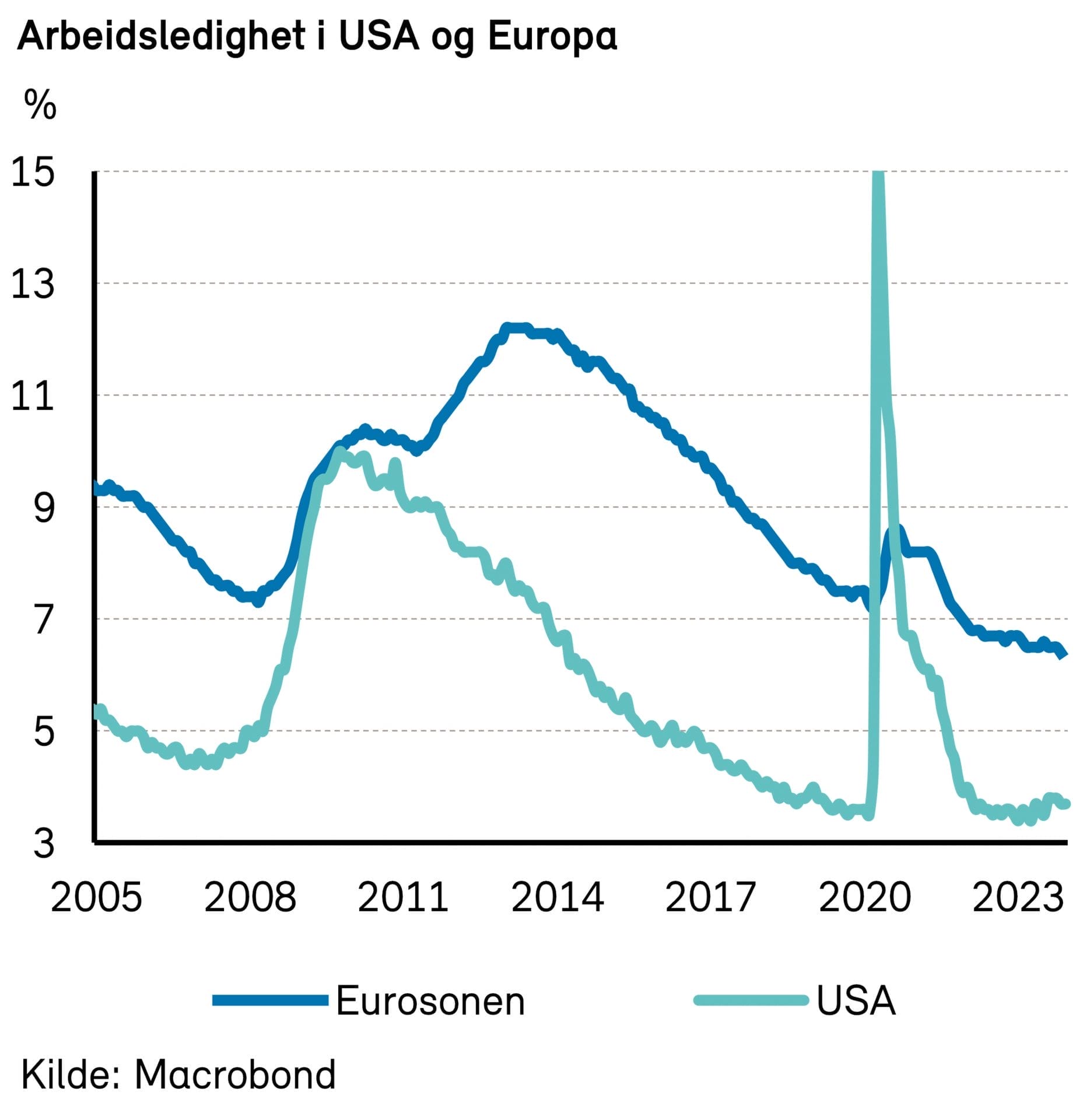

Utviklingen i arbeidsmarked og lønnsvekst blir viktige faktorer å følge med på fremover. Arbeidsledigheten har holdt seg lavere enn forventet i 2023, men det er tegn til at arbeidsmarkedene svekkes.

I eurosonen er arbeidsledigheten kommet ned i 6,4%, mot 6,7% for et år siden. Det er ett prosentpoeng lavere enn i 2019, og det laveste på denne siden av årtusenskiftet. Ledigheten har imidlertid ligget flatt på dette nivået i syv måneder, og kan bære bud om at retningen snart er oppover.

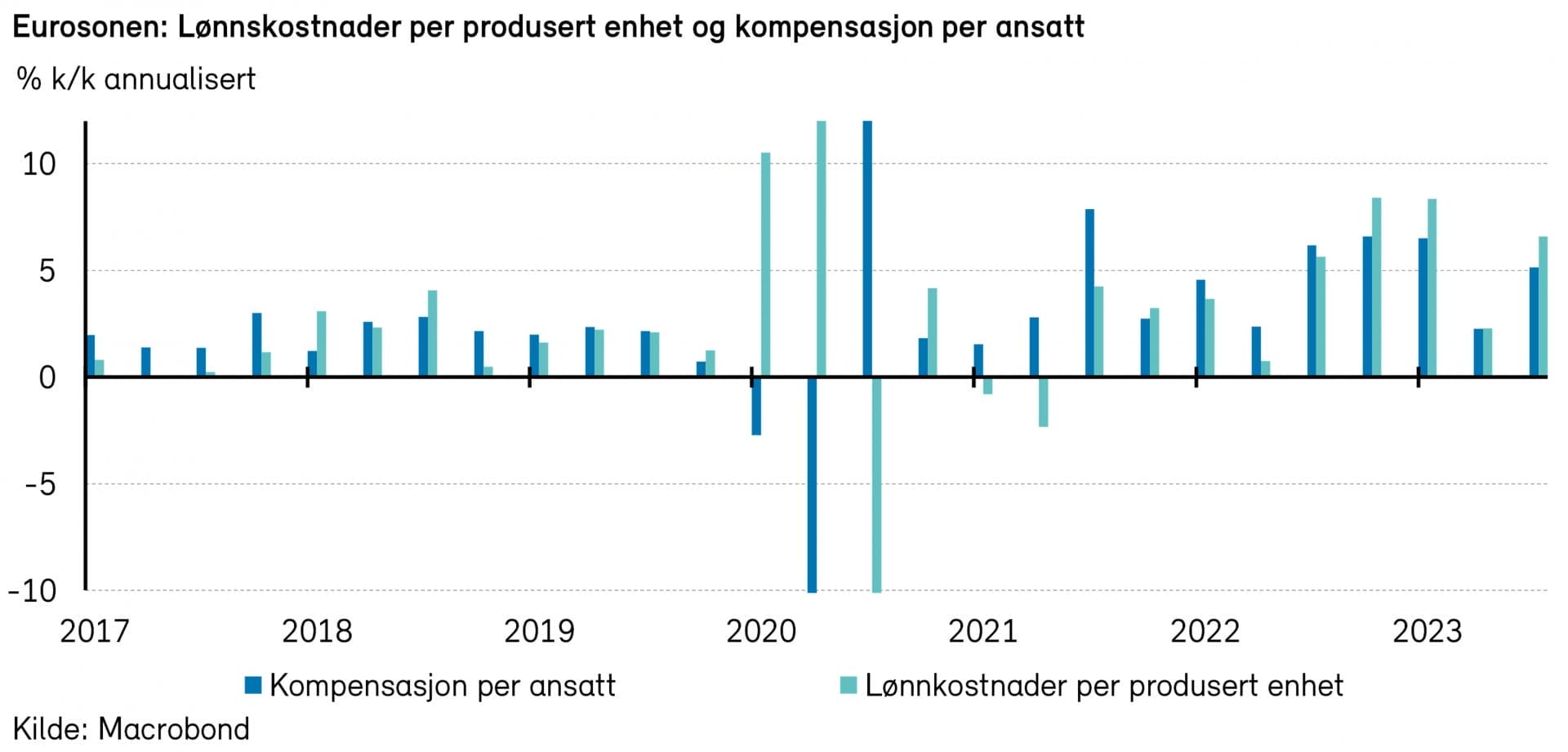

ECB tror at ledigheten i år vil stige marginalt, til 6,6%, for deretter å falle til 6,5% neste år. Sentralbanken anslår at sysselsettingsveksten vil havne på moderate 0,4% i år og neste år. Lønnsveksten i eurosonen er på et høyt nivå. I tredje kvartal var årsveksten i lønnskostnader per produsert enhet (LPPE) kommet opp i 6,5% å/å, mens økningen i lønnskompensasjonen per ansatt lå på 5,2%.

ECB tror at lønnspresset vil avta fremover, og anslår LPPE på 4,1% i år og 2,6% neste år. Lønnsvekst per ansatt anslås til henholdsvis. 4,6% og 3,8%. Lavere vekst i LPPE og lønninger virker rimelig også ut fra de siste to kvartalene med data, som er klart lavere enn de to foregående.

Til tross for positive utsikter, er det forståelig at ECB er bekymret for inflasjonspresset som kommer via arbeidsmarkedet. Med lønnsvekst over 4% og produktivitetsvekst som neppe overstiger 1,5%, blir det krevende å nå inflasjonsmålet på 2%.

ECB antar riktignok at det forhøyede presset på arbeidskostnadene i en viss grad vil bli kompensert av en reduksjon i bedriftenes marginer. Vi er ikke uenige i at det trolig er en del bedrifter som de siste par årene har benyttet muligheten til å øke sine marginer i skjul av generell inflasjon.

Også i USA er arbeidsmarkedet fortsatt stramt, om enn ikke fullt så stramt som for et år siden. Arbeidsledigheten har steget med 0,2 prosentpoeng, til 3,7%, mens lengden på arbeidsuken er kommet ned til normale nivåer. Det er også klart færre som slutter frivillig i jobben, og antall ledige stillinger har falt markant (fra et høyt nivå).

Kanskje trengs det ingen større oppgang i arbeidsledigheten for å få lønnsveksten i USA ned på passelige nivåer. Timelønnsveksten er allerede kommet ned mot 4% å/å, mens arbeidskraftkostnadene (ECI) ligger på samme nivå når man ser på de to siste kvartalene annualisert. Det er ikke så langt igjen til at lønnsveksten er i tråd med inflasjonsmålet. Med lønnsvekst på 3,5% og produktivitetsvekst på 1,5% er inflasjonsmålet på 2% fullt oppnåelig.

Vi tror at inflasjonen er under kontroll

Som i fjor er vår samlede vurdering av inflasjonsutsiktene relativt optimistiske. De faktorene som drev inflasjonen opp, blant annet pandemi-relaterte faktorer og økte mat- og energipriser, trekker i sum ikke lenger opp. Kraftige rentehevinger bidrar til svak økonomisk vekst og redusert inflasjonspress. Lønnsveksten er i høyeste laget, spesielt i eurosonen, men er på relativt rask vei nedover mot et nivå som er noenlunde i tråd med inflasjonsmålet. Vi tror at arbeidstagernes inflasjonsforventninger og lønnskrav dempes nå som inflasjonen har kommet kraftig ned og arbeidsmarkedet er i ferd med å bli mindre stramt.

Om det ikke skjer noe uforutsett, er det god grunn til å tro at inflasjonen er kommet under kontroll. Faktisk blir vi ikke overrasket om inflasjonen blir lavere enn inflasjonsmålene, fordi sentralbankene heller vil bomme på nedsiden enn på oppsiden, etter styringsfadesen de foregående årene.

Men som alltid er det grunn til å være på vakt for uforutsette hendelser. Geopolitikk og transportflaskehalser kan ha stor innvirkning på prisene på frakt og råvarer, mens værforhold kan ha stor betydning for gass- og strømpriser. Det vil kunne endre inflasjonsutviklingen i 2024.

Renter og valuta

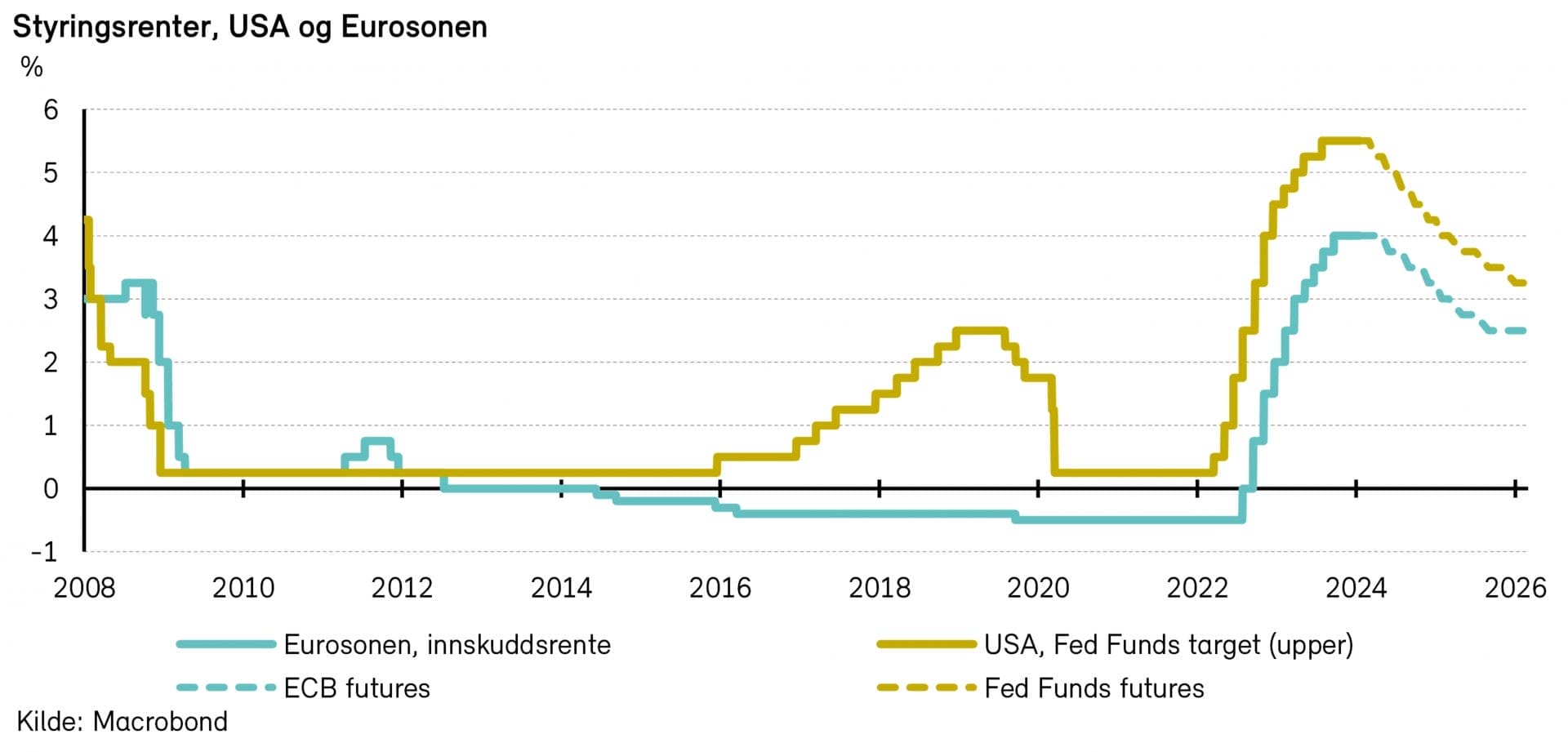

Inflasjonsfall åpner for rentekutt

2023 ble et nytt år i rentehevingenes navn. Federal Reserve gjorde riktignok unna det meste av hevingene i 2022, men hevet likevel renten med et helt prosentpoeng i fjor, til intervallet 5,25-5,5%. Det var noe mer enn markedet ventet.

ECB doblet på sin side styringsrenten til 4,0%, et snaut prosentpoeng mer enn det som var ventet ved starten på året.

Vi anslo for et år siden at styringsrenten på kort sikt ville bli hevet mer enn markedet ventet. Men vi trodde rentekutt ville komme tidligere på agendaen, i forventning om at rentehevingene i større grad enn de har gjort ville ramme (deler av) økonomien, slik at inflasjonspresset ville falle noe raskere.

Sentralbankene forsøker å styre inflasjonen et stykke frem i tid, ettersom pengepolitikken virker på aktivitet og inflasjon med et tidsetterslep. I dagens situasjon betyr det at sentralbankene kan kutte renten dersom det er utsikter til at inflasjonen kommer på målet i løpet av et par års sikt.

Fed-sjef Powell bekreftet dette ifm. møtet i desember, da han sa at rentene vil bli kuttet før inflasjonen når to prosent, hvis ikke vil det kunne være for sent.

Dog er sentralbankene fortsatt opptatt av å ikke bomme på oppsiden, for å vinne tilbake sin kredibilitet. Den mistet de i en viss grad da de lot løssluppen penge- og finanspolitikk bidra til at inflasjonen skjøt i været i 2022. Alt annet like tilsier det at de vil kunne ende opp med å holde renten for høy for lenge, slik at inflasjonen faller under målet.

Det er stor uenighet, i hvert fall tilsynelatende, mellom hva sentralbankene har indikert av rentekutt fremover, og hva markedet priser inn.

Federal Reserve har varslet tre rentekutt i år og fire-fem neste år, mens rentemarkedet priser inn hele seks rentekutt allerede i år.

ECB har på sin side ikke varslet noe rentekutt enda, og sier at man først må se an årets lønnsoppgjør. Markedet priser likevel inn hele seks rentekutt i år.

At rentemarkedet på sett og vis vender det døve øret til sentralbankene, kan skyldes at markedet legger til grunn at sentralbankene bare er litt sene til å konkludere med at inflasjonskampen faktisk er vunnet og at det vil være behov for å sette rentene betydelig ned.

Dessuten er markedene kanskje ikke fullt så uenige med sentralbankene som man kan få inntrykk av. Det kan godt tenktes at markedsaktørene ser for seg et hovedscenario med moderate rentekutt, ikke helt ulikt sentralbankenes, men at de samtidig antar at sannsynligheten for resesjon og kraftige rentekutt er langt større enn for uendrede renter. Da blir det veide snittet av styringsrenten lavere enn i hovedscenarioet.

I vårt hovedscenario, hvor økonomien opplever en myk landing og inflasjonen fortsetter sin ferd mot inflasjonsmålet, legger vi til grunn fem rentekutt fra Fed og tre fra ECB. Om det viser seg at den økonomiske aktiviteten blir svakere enn vi antar i hovedscenarioet, eller lønnsveksten kommer raskere ned, vil det bli aktuelt med enda flere kutt.

Hvor skal de lange rentene?

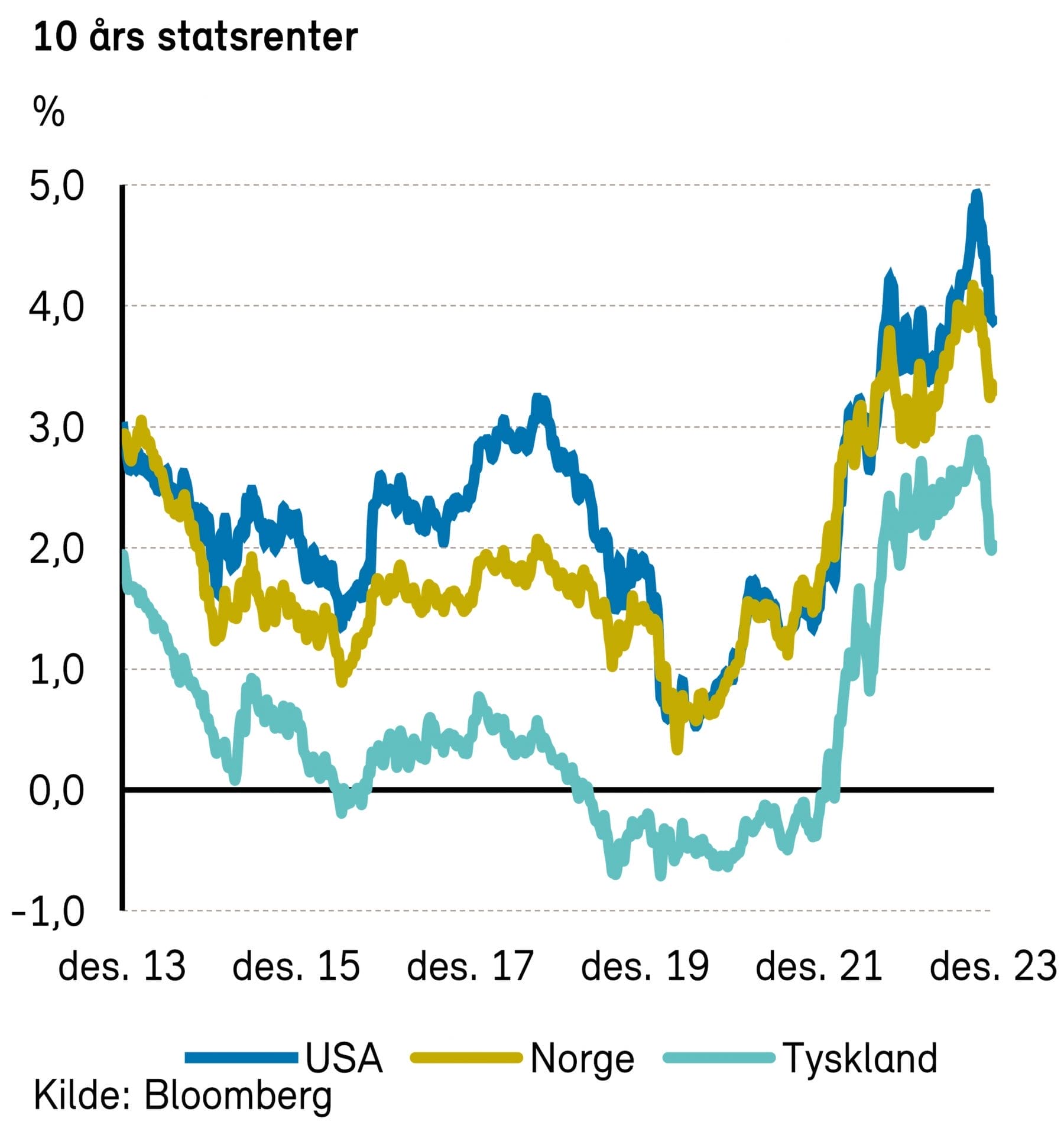

2023 ble et nytt turbulent år for de lange rentene. Tiårs statsobligasjonsrente i USA avsluttet året nøyaktig der den startet (3,88%), men var nede i 3,30% i april og oppe i 5,00% i oktober.

Den tyske tiårsrenten startet året på 2,57% og var oppe i 2,97% i oktober, men endte året klart lavere enn den startet, på 2,02%.

I 2024 er det allerede priset inn mange rentekutt, noe som kan tilsi at lange renter ikke vil falle nevneverdig selv om rentekuttene blir gjennomført.

De som håper på klart lavere langrenter i 2024 bør kanskje spørre seg om det er så lurt. Siden det allerede er priset inn en rekke rentekutt, vil et markant ytterligere langrentefall kanskje være konsistent med en dypere resesjon.

Når man skal mene noe om hva som er riktig nivå for lange renter, kommer man fort inn på temaet om hva som er normalrenten.

Federal Reserve la i desember frem oppdaterte anslag for hva FOMC-medlemmene mener er riktig styringsrente på lang sikt. De fleste medlemmene mente da at styringsrenten vil ligge i intervallet 2,5-3,0% på lang sikt (dvs. etter 2026).

Tiårsrenten i USA har historisk ligget en del høyere enn gjennomsnittlig styringsrente. De siste 60 årene har forskjellen i snitt vært på 1 prosentpoeng. De siste ti årene har forskjellen imidlertid ligget nær null. Om vi antar at denne risikopremien i årene fremover vil ligge på 0,5 prosentpoeng, vil likevektsnivået for lange renter kunne ligge omkring 3,25% (forutsatt at Fed-medlemmene har rett hva angår styringsrenten.)

Noen argumenter for at normalrenten nå er høyere enn den har vært, er blant annet deglobalisering, klimaforandringer og aldrende befolkning. Utviklingen av kunstig intelligens kan trekke i motsatt retning.

Vi tror 3,5% kanskje er et bedre anslag på normal tiårsrente i USA. Men også dette nivået (3,5%) vil er etter vårt skjønn være lavere enn det som nå er priset inn i lange renter. Det kan tilsi at det er rom for at lange renter kan falle videre, uten at det impliserer enda flere rentekutt de nærmeste par årene.

Vi tror at den amerikanske langrenten ved slutten av året vil ligge noe lavere enn den gjør i dag, selv om Fed kanskje ikke kutter rentene fullt så mye som markedet nå priser inn.

Når det gjelder de tyske langrentene, holder vi en knapp på at de også vil komme noe ned, men mindre enn de amerikanske.

Vi anslår at den amerikanske tiårsrenten vil falle med 0,4 prosentpoeng, til 3,5%. Tilsvarende tysk rente tror vi vil falle med 0,2 prosentpoeng, og ende året på 2,0%. Blir det full resesjon, vil rentene trolig falle mer.

Valuta: Svakere dollar, sterkere krone?

På valutafronten var det ikke de helt store bevegelsene i 2023. Den amerikanske dollaren styrket seg med tre prosent mot euro for året som helhet. Federal Reserve satte renten mer opp enn ventet, og amerikansk økonomi overrasket positivt.

Den norske kronen svekket seg med 7% mot euro, og 4% mot dollar, selv etter en betydelig innhenting i desember. Redusert rentedifferanse og lavere risikoappetitt i markedene bidro nok til denne kronesvekkelsen.

Vi har ikke noen sterke oppfatninger om fremtidige endringer i styrkeforholdet mellom hovedvalutaene. Vi holder imidlertid en knapp på at dollaren vil kunne svekke seg om risikoappetitten i markedene øker og Federal Reserve kutter rentene mer enn andre sentralbanker. Dollaren er dessuten overvurdert med ca. 20% på PPP-basis, ifølge BCA.

Den norske kronen vil trolig kunne styrke seg noe utover i året, etter hvert som risikoappetitten i markedene kommer tilbake og dollaren svekker seg.

Internasjonale aksjemarkeder

Alle avkastningstall under «internasjonale aksjemarkeder» er målt i dollar.

Vi tror at verdensindeksen MSCI ACWI vil gi en avkastning på 0-10% i 2024.

Historisk avkastning

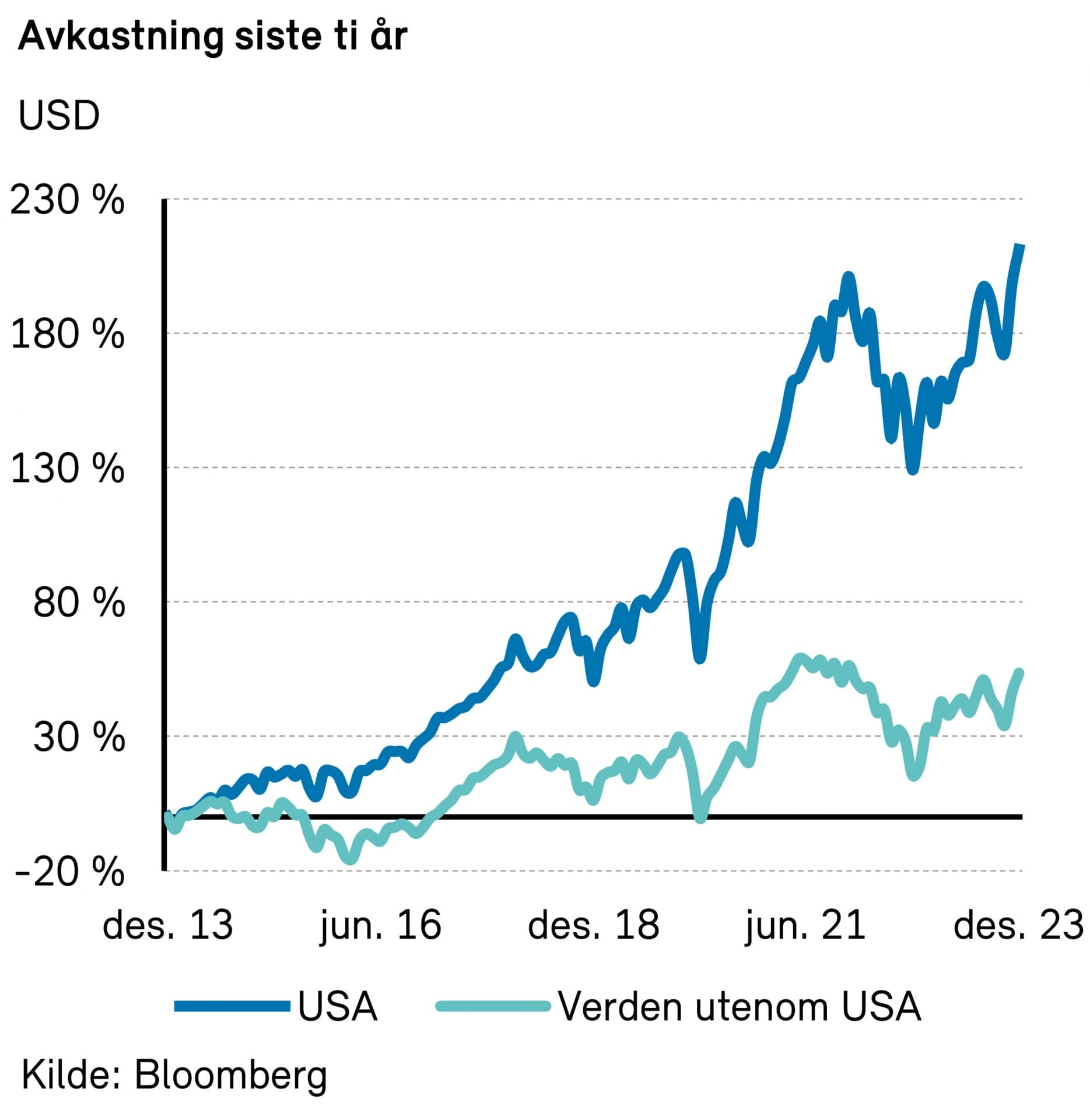

De siste ti årene steg det amerikanske aksjemarkedet med 12% per år, mens aksjemarkedet utenom USA steg med 4% per år. Meravkastningen til det amerikanske aksjemarkedet ble delvis drevet av to faktorer som neppe gjentas i samme grad neste ti år; en sterkere dollar og en økt relativ prising.

Styrket dollar

I perioden 2013-2023 styrket dollaren seg med 2,4% per år målt ved dollarindeksen til ICE. Blant de store valutaene, var det kun sveitsiske franc som styrket seg mot dollaren i perioden. De fleste selskaper med salg utenfor USA, fikk dermed en lavere resultatvekst målt i dollar. Ifølge Goldman Sachs får selskapene i det amerikanske aksjemarkedet rundt 70% av inntektene sine fra USA, mens resten av aksjemarkedet får under 20% av inntektene fra USA. Aksjemarkedet utenom USA fikk dermed et større negativt avkastningsbidrag fra dollarstyrkelsen i perioden.

Økt prising

De siste ti årene økte prisingen av det amerikanske aksjemarkedet kraftig fra 15x til 20x forventet resultat neste tolv måneder, mens prisingen av aksjemarkedet utenom USA var uendret på 13x.Det gav et årlig meravkastningsbidrag til det amerikanske aksjemarkedet på 2,4 prosentpoeng i perioden.

Forventet langsiktig avkastning

Vi tror ikke på et tilsvarende meravkastningsbidrag for amerikanske aksjer fra en sterkere dollar og en økt relativ prising de neste ti årene. Dersom dagens resultat og prising forblir uendret og selskapene betaler ut hele resultatet i utbytte, kan vi forvente en langsiktig årlig aksjonæravkastning på 5% i det amerikanske aksjemarkedet og 7% i aksjemarkedet utenom USA.

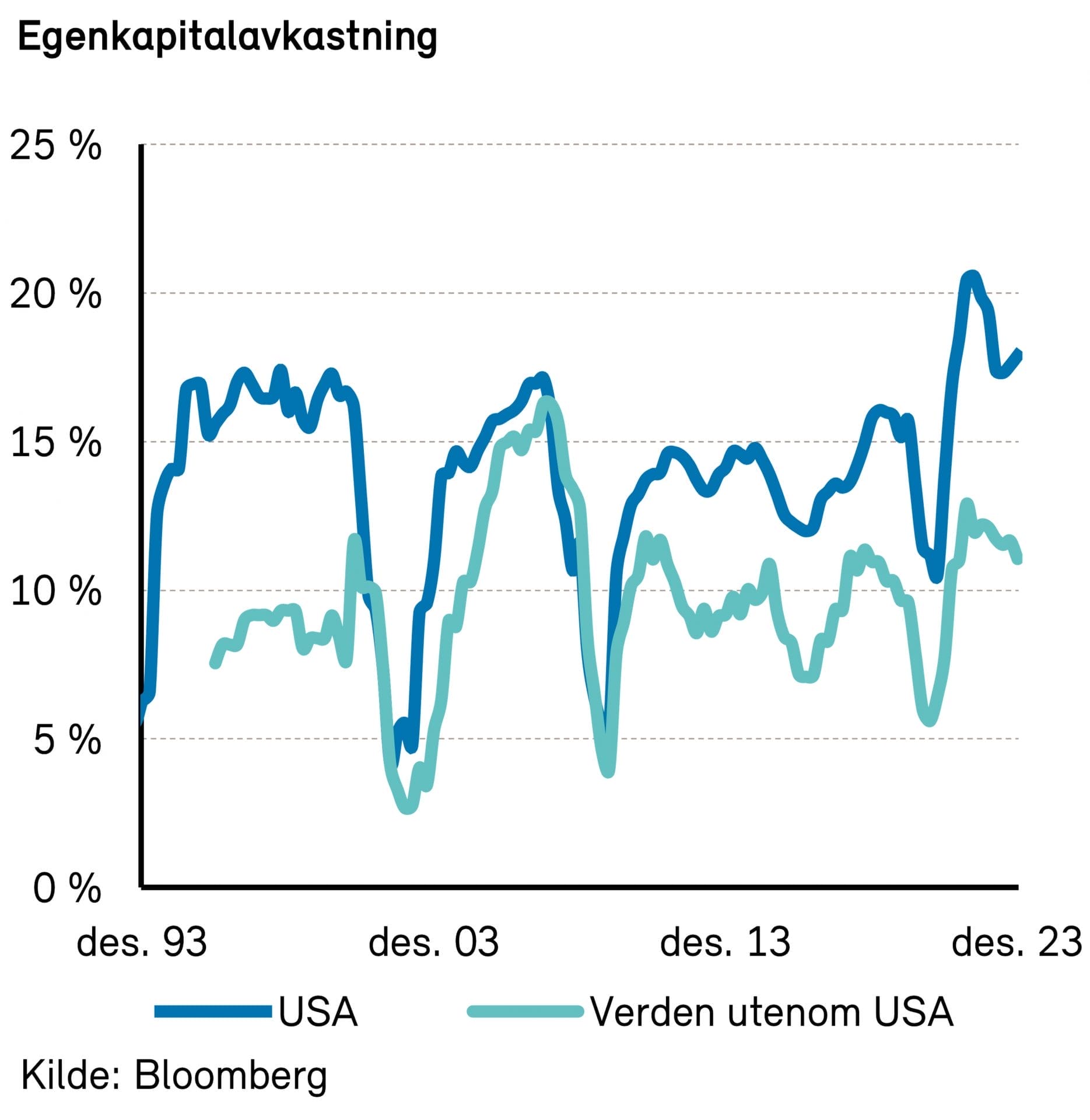

I virkeligheten reinvesterer imidlertid selskapene en betydelig andel av resultatet for å skape resultatvekst. Da har avkastningen på disse vekstinvesteringene stor betydning. Egenkapitalavkastningen siste 12 måneder er hele 18% for selskapene i det amerikanske aksjemarkedet, og 11% for selskapene i aksjemarkedet utenom USA. Amerikanske selskaper har med andre ord skapt langt større verdi for hver dollar de reinvesterte i driften.

Dersom både prisingen og kapitalavkastningen blir værende på dagens nivå og resultatet vokser med 3,5% per år, forventer vi en langsiktig årlig aksjonæravkastning på 8% i det amerikanske aksjemarkedet og 9% i aksjemarkedet utenom USA.

En risikofaktor for det amerikanske aksjemarkedet er at både dagens prising og lønnsomhet er betydelig høyere enn det historiske gjennomsnittet.Dersom både prisingen og lønnsomheten konvergerer til tiårssnittet over en tiårsperiode, faller den forventede årlige aksjonæravkastningen til kun 5% i det amerikanske aksjemarkedet og 7% i aksjemarkedet utenom USA.

Den høye prisingen av det amerikanske aksjemarkedet er først og fremst drevet av de aller største selskapene i den amerikanske S&P 500-indeksen. Vi er mer positive til snittselskapet i indeksen.

Forventet kortsiktig avkastning

Historisk har det vært høy samvariasjon mellom prisingen av aksjemarkedet og avkastningen de påfølgende ti årene. Det har imidlertid ikke vært noen samvariasjon mellom prising og avkastning det påfølgende året.

På kort sikt er det den økonomiske utviklingen som i stor grad avgjør aksjonæravkastningen. Vi tror at økonomien unngår en resesjon i år, og forventer en avkastning på 0-10% for verdensindeksen MSCI ACWI i 2024.

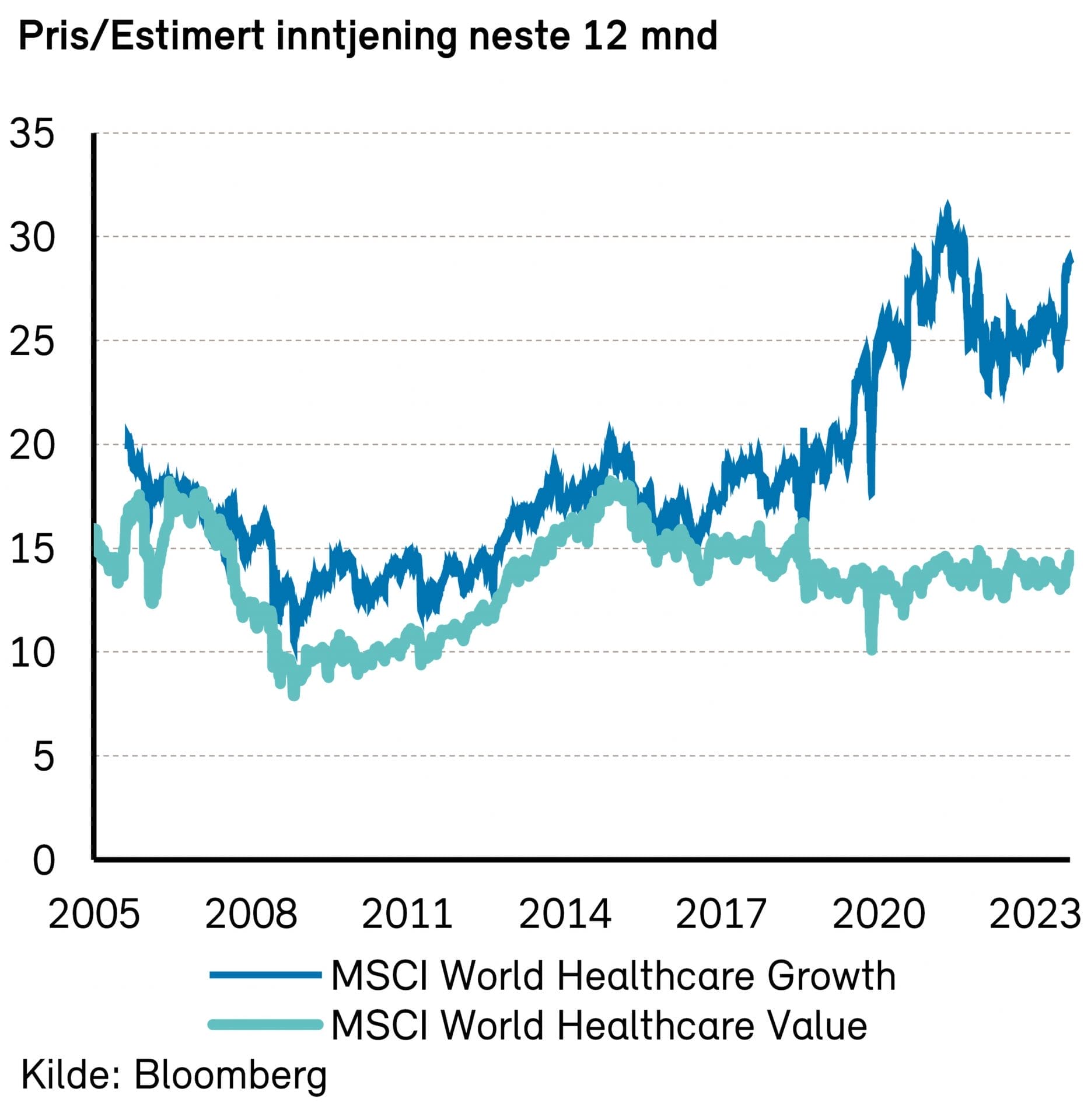

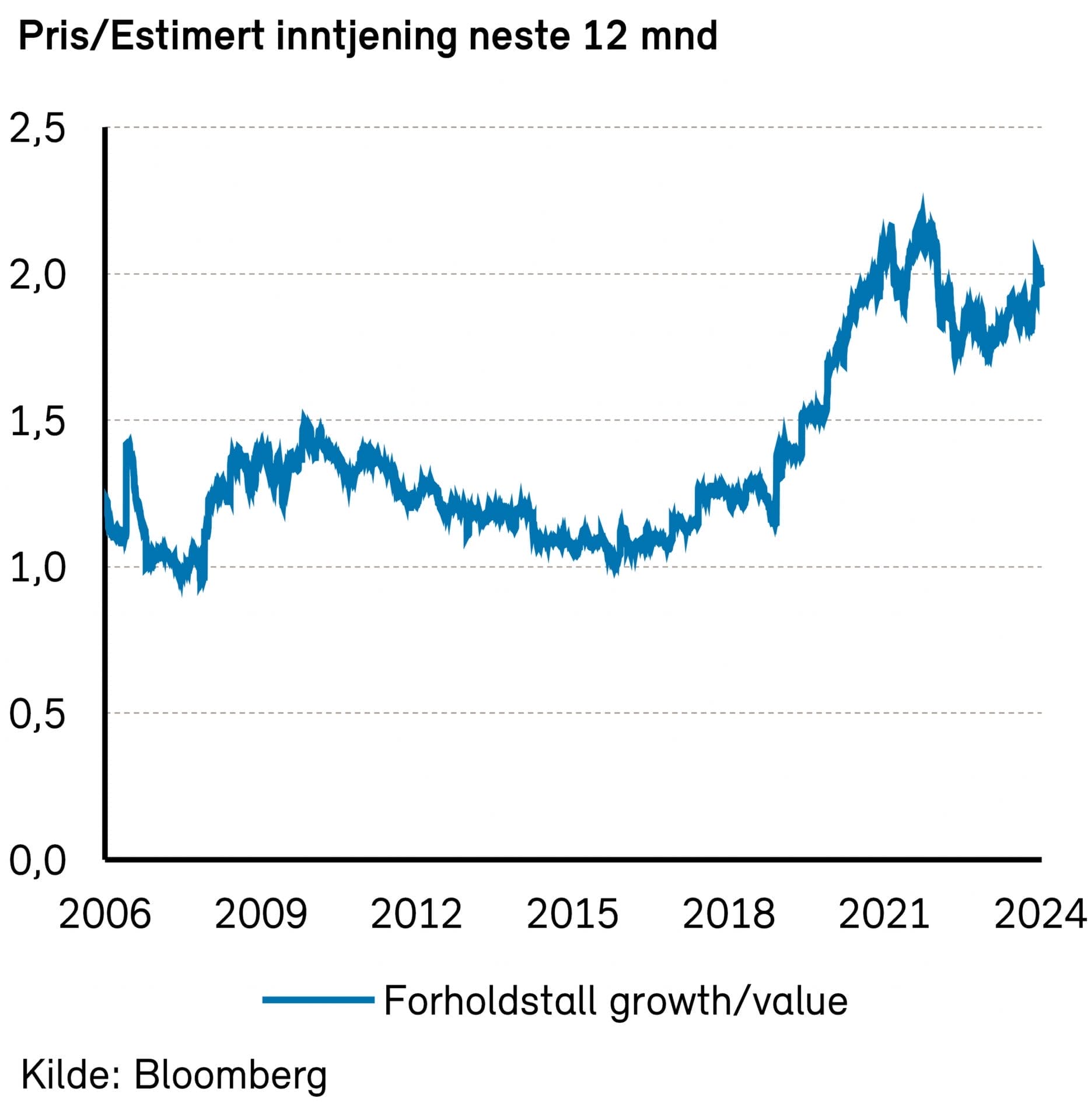

Globale helseaksjer

Vi tror 2024 blir et godt år for helsesektoren. Sektoren har utsikter til stabil vekst fremover. De amerikanske helseaksjene er, i likhet med resten av det amerikanske markedet, nokså høyt priset og vi har derfor ikke tro på noen ekstremavkastning i 2024.

Det er utfordrende å si noe om utviklingen i markedsprisingen av aksjer på kort sikt. Aksjene i helsesektoren vil også påvirkes av stemningen i aksjemarkedet og i et «soft landing»-scenario (fallende inflasjon og fortsatt vekst), vil helseaksjer relativt sett gjøre det dårligere. Ved fall i aksjemarkedene, for eksempel drevet av en større økonomisk nedgang, vil helseaksjer sannsynligvis være blant de bedre sektorene.

Vekstaksjer er tilbake på høye nivåer

Også i helsebransjen er vekstaksjer høyt priset, sett opp mot historien, sammenlignet med verdiaksjer. Vi tror derfor at forventet avkastning vil være høyere ved å følge en verdistrategi i helsemarkedet i årene fremover, fordi denne prisingsdifferensen vil normalisere seg.

Det kan imidlertid gå lang tid før en slik eventuell normalisering materialiserer seg. Vi, som alle andre, har ingen evne til å spå timingen av dette. Det krever derfor store mengder disiplin og langsiktighet å holde på investeringsstrategien i perioder hvor det eventuelt beveger seg i «feil» retning.

Veksten vil fortsette for overvektsmedisiner

Eli Lilly og Novo Nordisk har monopol på effektive GLP1-medisiner mot overvekt. Begge selskaper hadde voldsom vekst i salget av disse i 2023, og denne veksten vil fortsette i 2024.

Fra 2027 og utover kommer det sannsynligvis flere og flere konkurrerende GLP1-legemidler på markedet, og patentene på denne generasjonen legemidler går ut fra begynnelsen av 2030-tallet.

Det er dermed to ting som driver den fundamentale verdien av disse to selskapene: 1. hvor mye de får solgt av disse medisinene de neste tre-fire årene (og til hvilken pris), før konkurransen kommer til markedet. 2. i hvilken grad Lilly og Novo kan beholde forspranget. Vil neste generasjons GLP1-legemidler skille seg ut fra mengden slik at disse to kan opprettholde markedsandeler og høy prising?

Viktige egenskaper for neste generasjon overvektsmedisiner vil være:

- Hvor raskt og mye går man ned i vekt?

- Hvor lettvint er det å ta medisinen? (Månedlig injeksjon? Daglig pille? Må den tas sammen med mat?)

- I hvilken grad beholder man muskelmasse når man går ned i vekt?

Presidentvalg i USA kan gi svingninger

Amerikanske presidentvalg kan gi noe volatilitet i helsesektoren. Helsebransjen, og legemiddelbransjen spesielt, er et yndet mål for politikernes valgkampretorikk. På den annen side har helsesektoren historisk gjort det omtrent på linje med resten av markedet, med mindre helsereform har vært et stort tema i valgkampen.

Vi tror at sannsynligheten for store reformer er lav, og at eventuelle fall i aksjekurser på grunn av opplevd økt politisk risiko kan være en kjøpsmulighet.

Var bioteknologiboomen et lavrentefenomen?

Etter noen fantastiske år gjennom koronaepidemien, har bioteknologibransjen hatt større problemer med å finansiere seg etter rentehevingene i 2022 og 2023. Spørsmålet er hvor ferden går videre. Skal aktiviteten ned igjen, eller er oppgangen vi har sett av det varige slaget? Ingen av våre fond er eksponert mot tidligfase bioteknologi, men for selskaper som leverer produkter og tjenester til bioteknologisektoren er dette av største betydning. Mange vekstanslag må nedjusteres dersom vi skal tilbake til førpandeminivåer av bioteknologiaktivitet.

I verste fall, om det viser seg at bioteknologiboomen de siste ti årene i betydelig grad var drevet av lave renter, må kanskje investorer i bioteknologi og deres underleverandører forberede seg på en annen virkelighet.

Helseforsikring

Vi har tro på amerikanske helseforsikringsselskaper. De har riktignok historisk gjort det svakere i perioder med fallende renter, så man skal kanskje trå litt varsomt i år. Av større betydning på lang sikt er den politiske risikoen, men ved fravær av reformer til deres ulempe, vil investorene i disse selskapene få godt betalt i årene fremover.

Globale fornybaraksjer

Nytt år, nye muligheter innen fornybar

Verdsettelsen av fornybarmarkedet har falt betydelig siden toppen i januar 2021. Dette til tross for en sterk vekst i etterspørsel og en modning av fornybarteknologi i samme periode. Ifølge tall fra Bloomberg prises fornybarindeksen S&P Global Clean Energy Index til ca. 21x neste tolv måneders forventet inntjening, sammenlignet med prisingsmultippelen på nesten 100x på toppen.

Høy inflasjon og høye renter, råvareprisøkninger og leverandørutfordringer har påvirket lønnsomheten til fornybarselskaper de siste par årene. Regulatorisk medvind og lavere renter, kombinert med lavere priser på viktige råvarer og en forbedring i leverandørkjeder, gjør fornybarselskaper godt posisjonert på vei inn i 2024.

Kostnadene for nylig finansierte fornybar- prosjekter er lavere enn for tolv måneder siden for de fleste teknologier, og særlig for solparker og batterilagringsprosjekter, der kostnadene har nådd rekordlave nivåer.

Sol- og vindkraft

Storskala solenergi og landbasert vindkraft forblir de billigste kildene for bulkproduksjon av elektrisitet i store deler av verden.

I 2023 ble det installert rekordmye solkraft, ledet av Kina, Europa og USA. Kina hadde en anslått økning i kapasitet på 180–230 gigawatt, mens Europa ferdigstilte ca. 58 gigawatt i ny kapasitet, en økning på 40% fra året før. Samtidig falt prisene på solcellepaneler i Europa betydelig, med en nedgang på 40–50% fra desember 2022 til november 2023.

Det ble også et rekordår for vindkraft i 2023, selv om nyhetsbildet var mer negativt. Mot slutten av 2023 så vi sterkt ordreinntak og en tilbakevending til lønnsomhet for noen sentrale leverandører av utstyr til vindbransjen.

Høyere PPA-priser og lavere priser på råvarer og utstyr vil være positivt for utbyggere av sol- og vindparker, samt installatører av solceller og batterier i private hjem.

Elektrifisering og energinettet

Elektrifiseringstrenden vil fortsette, med økt etterspørsel etter elektrisitet som en naturlig konsekvens. Den økte etterspørselen, kombinert med mer variable kraftkilder som vind og sol, legger press på energinettene og -operatørene. Kraftnettene vil bli oppgradert og utvidet, med gode utsikter for kabelprodusenter og -installatører. Markedet for høyspentkabler og tilbehør forventes å nå ca. 53 milliarder dollar innen 2028.

Energieffektivisering

Med et nytt globalt løfte om å doble energieffektiviseringsraten innen 2030, står selskaper som leverer produkter og teknologier som bidrar til mindre, og smartere, energiforbruk, godt posisjonert.

For å gjøre bygninger mer energieffektive og mindre avhengig av fossile brensler, er det behov for installasjon av varmepumper og elektriske varmtvannsberedere, samt solenergi på hustak og batterier for å produsere og lagre strøm lokalt. Lavere renter vil reduserer tilbakebetalingstiden for forbrukerne.

Programvare som bidrar til å redusere energiforbruket og optimalisere energinettet, sammen med Virtual Power Plants (VPPs) som bidrar til mer intelligent bruk av fornybare energikilder, vil spille en viktig rolle i å øke energieffektiviteten i både private hjem og kommersielle eiendommer.

Batterier og el-biler

Ved utgangen av 2023 hadde kostnadene for batterilagringsprosjekter nådd rekordlave nivåer, ned 22% fra toppen i andre halvdel av 2022.

USA satser stort på verdikjeden til batterier og el-biler, og her ble det investert over 43,4 milliarder dollar i batteriproduksjon og resirkulering i 2023.