Tradisjonen tro har vi også i år utarbeidet våre "Økonomiske utsikter". Formålet med skrivet er å formidle tanker om hva vi forventer oss av internasjonal og norsk økonomi i 2022, og implikasjoner for aksje- og rentemarkedene.

Vår forvaltning og fondets investeringer er basert på analyse og vurderinger av både selskaper og makroøkonomiske forhold. Det økonomiske synet blir fulgt opp i våre månedlige markedsrapporter.

Sentralbankene øker rentene og reduserer verdipapirkjøpene

Lange statsrenter videre opp, tiåringen i USA til 2%

God vekst i selskapenes inntjening, men mulig marginpress fra lønn og råvarer

Moderat oppgang for verdens aksjemarkeder

Internasjonal handel, geopolitikk og økonomisk vekst

“Trade has been central to combatting the pandemic and it will continue to underpin the foundation upon which a global economic recovery will be based.”

– Mathias Cormann, gen. sekr, OECD,

– Dr Ngozi Okonjo-Iweala, gen. dir. WTO,

– Rebeca Grynspan, gen. sekr. UNCTAD,

28.10.2021

Vi forventer vekst i verdenshandelen i 2022, men veksten møter klare kapasitetsbegrensninger. Internasjonal varehandel blir en mindre bidragsyter, mens utviklingen i tjenestenæringen blir viktigere. Økende stormaktsrivalisering kan sette multilaterale handelsavtaler under press og bidra til dårligere handelsvilkår for små, åpne økonomier.

Internasjonal varehandel har vært svært viktig for å få verdensøkonomien i gang igjen etter koronavirusets inntog. I 2021 økte eksporten av varer med 10,8% – langt mer enn veksten i verdensøkonomien. Veksten ble drevet frem av en ekstraordinært sterk etterspørsel. 2022 blir annerledes.

Det er nå begrenset rom for vekst i verdens varehandel. Store køer i verdens havner, mangel på sjåfører, økte fraktkostnader, mangel på halvledere og korona-nedstengninger i Kina og Sørøst-Asia er blant utfordringene i verdens forsyningskjeder. Veksten i etterspørselen er også større enn trenden før korona, og det vil ta tid å øke kapasitet i produksjon og logistikk.

Verdens handelsorganisasjon (WTO) forventer en vekst i internasjonal varehandel på 4,7% i 2022, på linje med forventningene om global økonomisk vekst. Det er større forventninger til vekst innen tjenestesektoren, inkludert turistnæringen, ettersom pandemien etter hvert ebber ut. WTO påpeker likevel at coronaviruset kan by på negative overraskelser, og at sannsynligheten er størst for en nedrevidering av estimatene.

Det har kommet færre handelspolitiske gjennombrudd under pandemien enn tidligere, men verdens land har utvist god impulskontroll og har stort sett avstått fra nye handelsbegrensende tiltak. Dessverre er ikke dette tilfelle for G20-landene.

Verdens økonomiske stormakter innførte flere handelshindrende tiltak enn andre land i 2021. De store landene tar seg til rette på bekostning av de små.

Den internasjonale orden tuftet på amerikansk hegemoni er på vei ut og vi går over til uorden og stormaktsrivalisering der militær makt blir viktigere. Internasjonale avtaler som beskytter små åpne økonomier, vil stå svakere.

«De store gjør som de vil, de små gjør som de må»

– Thukydid,

Athen, 5. århundre før vår tidsregning

Russland har utplassert 100.000 soldater på grensen til Ukraina. Vladimir Putin benytter militær makt i et geopolitisk spill der han håper å begrense NATOs innflytelse i Øst-Europa, og/eller gjenerobre deler av Ukraina. Talende nok har han kontaktet USAs president Biden for å diskutere Ukraina, ikke Ukraina selv, EU eller andre europeiske land.

Vladimir Putin (69) er et eksempel på en etter hvert tilårskommen autoritær leder uten en tydelig suksesjonsplan og et behov for ytre fiender for å holde på makten. Vi ser noe av det samme i bl.a. Kina og Iran. Denne utviklingen er med på å danne grunnlaget for større geopolitisk usikkerhet, som gjør det mer krevende for små land og bedrifter å sikre egne interesser.

I Iran frykter vi at Ali Khameini (82) nå ser seg best tjent med å avstå fra en ny atomavtale, og heller dyrke konflikten med Vesten. Samtidig har Iran styrket båndene til Kina med en ny handelsavtale verdt $400 mrd. i 2021. Veien til Vesten er stengt med sanksjoner, og da går den eneste veien som ligger åpen til Kina.

Iran har gjennomført felles marineøvelser med Kina og Russland i Persiagulfen, og nå får trolig Kina også tilgang til iranske havner i dette området. Enkelte strategieksperter spår at de første trefningene mellom amerikansk og kinesisk marine kan komme i nettopp dette området. Ca. 20% av verdens oljeeksport passerer gjennom Hormuzstredet.

Kinas president Xi (68) skal bl.a. avholde olympiske leker og partikongress i 2022. Vi forventer at han blir gjenvalgt som president for en tredje femårsperiode til høsten, og at han vil holde alle planer om en gjenforening med Taiwan i bero i mellomtiden. Væpnet konflikt nå kan skade mulighetene for gjenvalg i partiet.

En væpnet konflikt mellom USA og Kina er derfor ikke sannsynlig i det korte bildet, og president Biden har nå en mulighet for tettere samarbeid med sin største rival. Globale klima- og helseutfordringer krever globale løsninger, og da må verdens stormakter samarbeide. Dessverre er en tøff linje mot Kina en av få områder der det finnes tverrpolitisk enighet i USA.

Spenningen mellom USA og Kina bidrar ikke bare til dårligere rammebetingelser for internasjonal handel, men også til endringer i kapitalstrømmene i verden. Kina mottar mindre investeringer fra utlandet ettersom kapitalforvaltere og andre må ta stilling til om det i det hele tatt går an å investere i et land som antas å bidra til massive menneskerettighetsbrudd og handler i strid med amerikanske sanksjoner.

Vi forventer ingen betydelige gjennombrudd i internasjonalt samarbeid i 2022, men heller en sideveis utvikling der det er risiko for at mindre land og enkeltbedrifter blir rammet i den diplomatiske kryssilden. Veksten i internasjonalt varebytte vil være sunn, men begrenset, mens turistnæringen vil kunne bli vinneren om pandemien ebber ut i 2022.

Økonomisk vekst i 2022

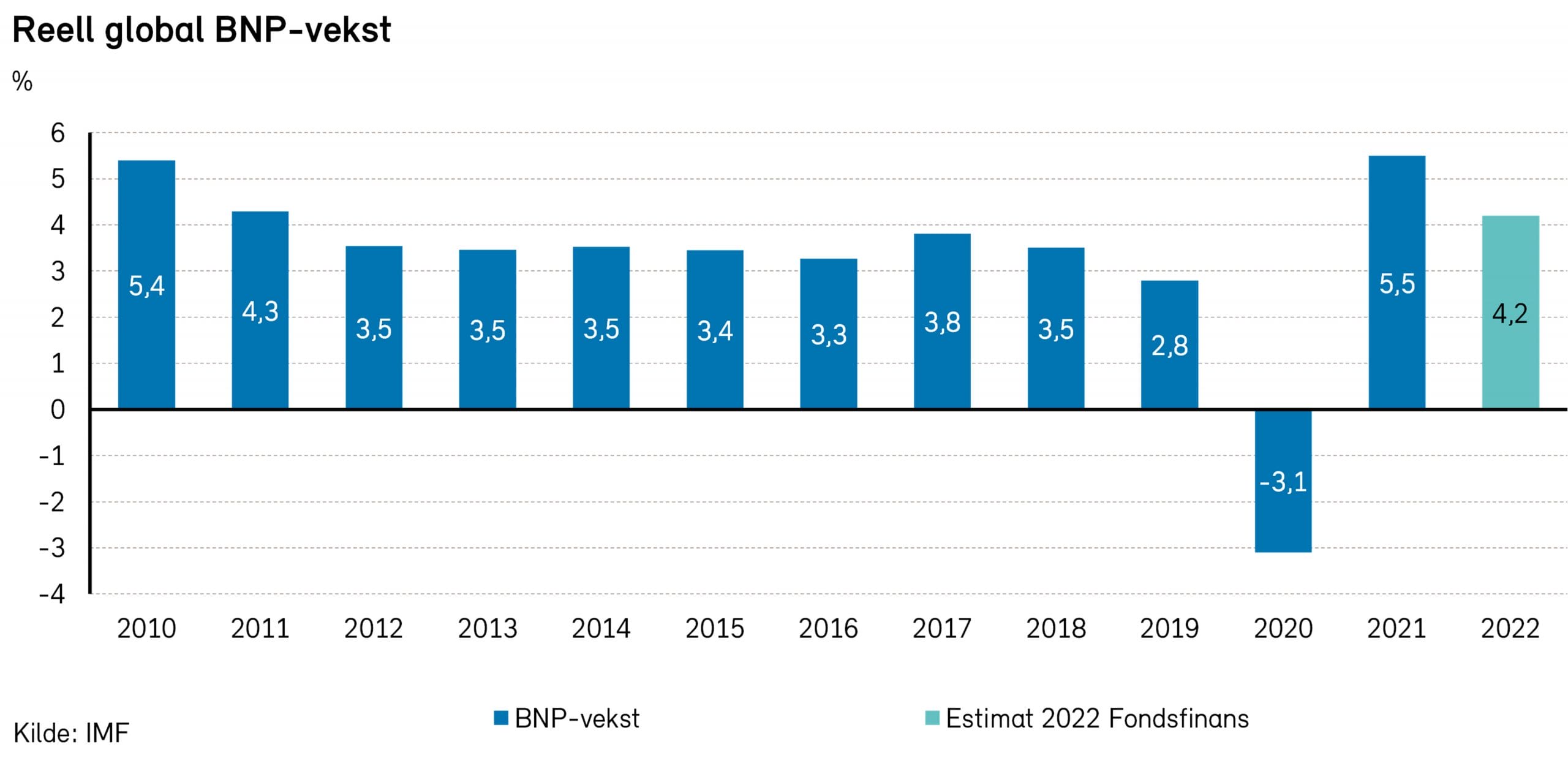

Etter den koronaskapte resesjonen i 2020, ble verdensøkonomien i 2021 som ventet løftet av en kraftig vekstrekyl. Den var drevet blant annet av vellykkede vaksinasjonsprogrammer og støttende penge- og finanspolitikk. Vi anslo at veksten ville havne på 5,5%, noe som ser ut til å være ganske nær fasiten. Den økonomiske aktiviteten er likevel klart lavere enn pre-korona-trenden i de fleste land og regioner.

I 2022 venter vi at veksten i verdensøkonomien vil bli 4,2%. Det er noe lavere enn i fjor, men likevel høyere enn trendvekst. I årets første kvartal blir nok veksten noe dempet av omikron-bølgen. For 2023 anslår vi en vekst på 3,5%.

Det ligger an til strammere penge- og finanspolitikk i flere land, ikke minst i USA, men økonomiene vil ventelig håndtere det ganske godt nå som den økonomiske veksten er blitt mer selvdrevet. Det er mange husholdninger som har spart opp midler i løpet av koronaperioden, og det borger for et oppsving i tjenestekonsumet. Folk vil trolig bruke betydelig mer penger på reiser, restaurantbesøk og kulturopplevelser fremover.

Ifølge det internasjonale pengefondet (IMF) har EU og USA annonsert eller vedtatt finanspolitiske pakker som kan bidra med over fire billioner dollar til globalt BNP mellom 2021 og 2026. I tillegg kommer eventuelle effekter fra 2022-budsjettene. Dette viser at finanspolitikken fortsatt støtter opp under gjeninnhentingen. Avanserte økonomier vil i år likevel oppleve en innstramming via finanspolitikken, målt som endring i den strukturelle primærbalansen, på om lag halvannen prosent av potensielt BNP. Dette representerer en innstramning fordi offentlig pengebruk i 2022 vil være lavere enn i 2021.

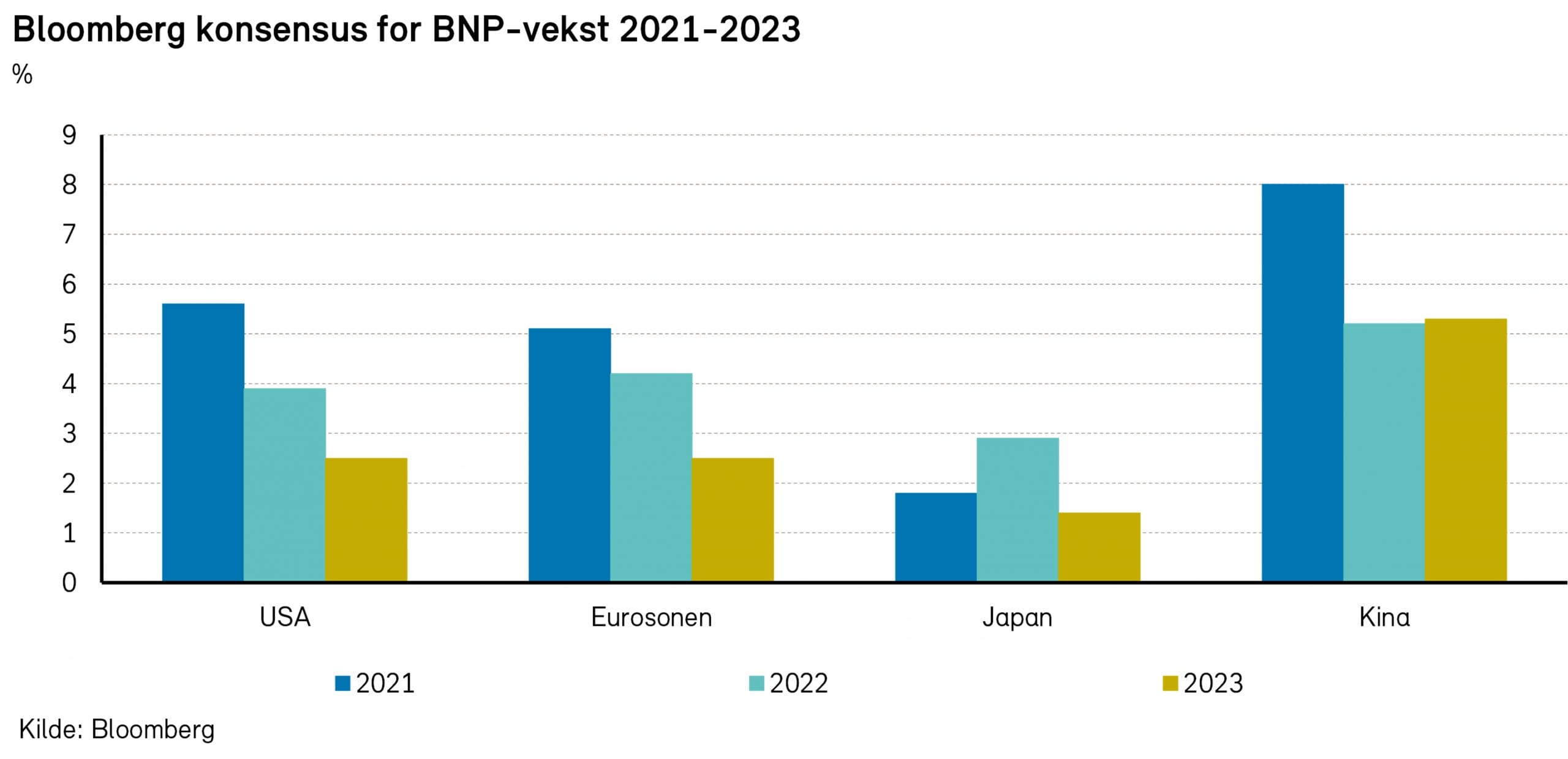

Når det gjelder regional BNP-vekst, ventes det lavere variasjon mellom de store økonomiene i år og neste år, sammenlignet med i fjor. Som figuren viser, venter økonomene ifølge Bloomberg at veksten i USA kommer ned fra 5,6% i fjor, til 3,9% i år, og 2,5% i 2023. For Eurosonen er tallene temmelig like, hhv. 5,1%, 4,2% og 2,5%. I Kina ventes veksten å falle fra 8,0% i fjor, til 5,2% i år og 5,3% neste år. Til sammenligning vil veksten i Japan gå fra 1,8% i fjor, til 2,9% i år og 1,4% neste år.

Vi tror at veksten i USA vil bli noe lavere enn hva konsensus venter. President Bidens Build Back Better-plan møtte overraskende motstand like før årsskiftet. Den økonomiske veksten vil i tillegg kunne bli noe mer avdempet på grunn av manglende kvalifisert arbeidskraft.

Også i Kina kan veksten ende opp lavere enn estimatene. Det er stor usikkerhet om utviklingen i det kinesiske eiendomsmarkedet. Mange spør seg også om landets nulltoleransestrategi vil fungere mot den smittsomme omikron, når befolkningen i tillegg synes å ha relativt lav immunitet.

De viktigste risikofaktorene for 2022 anser vi for å være:

Inflasjonen blir høyere enn ventet

Lange renter stiger og finansielle forhold svekkes

Geopolitiske spenninger øker

Kinas eiendomsmarked fortsetter å svekke seg

Sosial uro i store land

Nye korona-mutasjoner og medisinske skuffelser

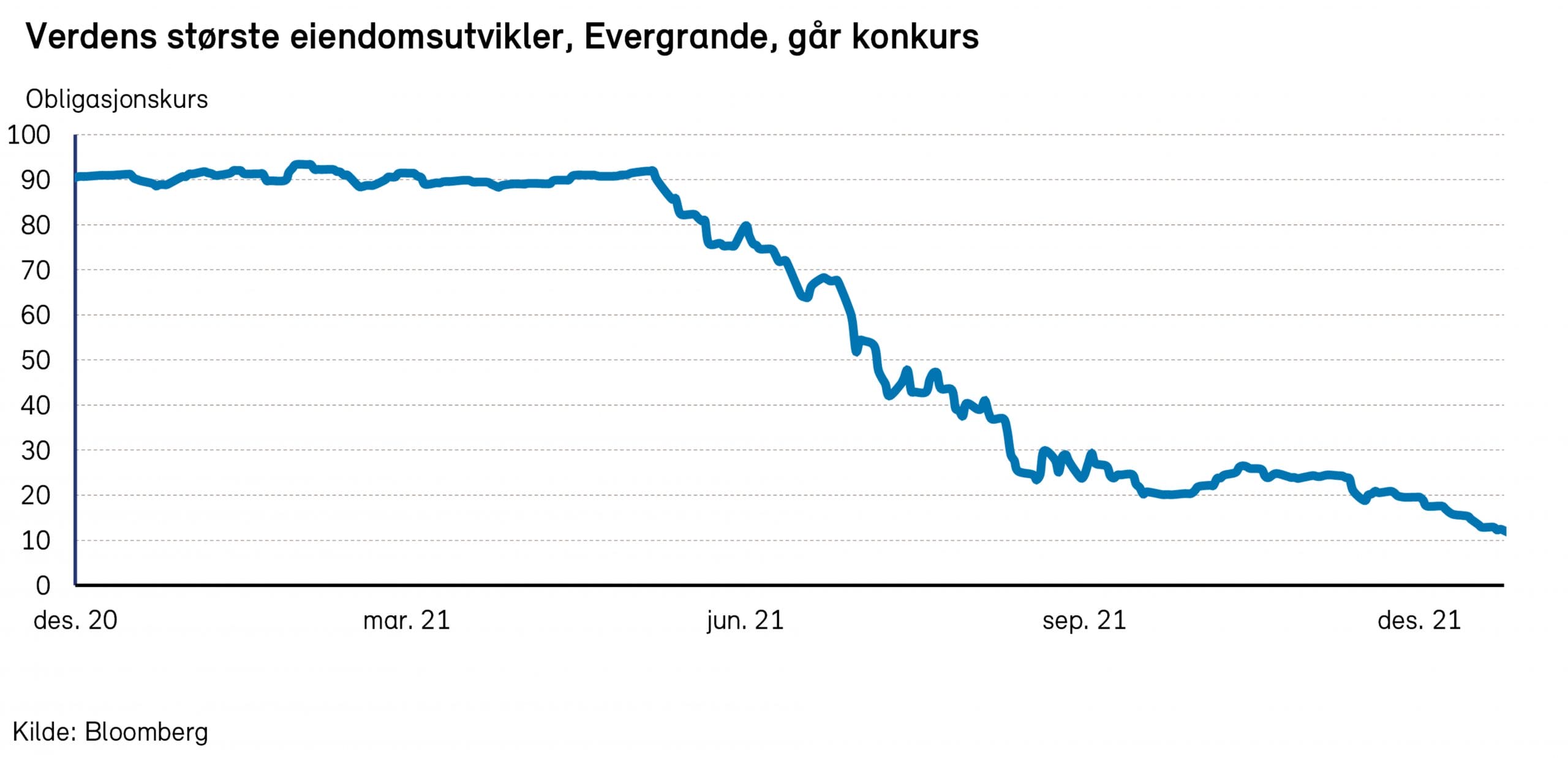

Situasjonen i Kinas eiendomsmarked er fortsatt bekymringsfull. Verdens største eiendomsutvikler, China Evergrande, har havnet i store økonomiske problemer. Evergrandes dollardenominerte obligasjoner omsettes nå for bare 10-20% av pålydende og indikerer at selskapet vil måtte restrukturere, om ikke selskapet skulle bli reddet av myndighetene. Selskapet har en samlet gjeld som tilsvarer cirka 2600 milliarder kroner, eller 1,9% av BNP. Også andre boligutviklere er havnet i store økonomiske problemer den siste tiden.

Boliginvesteringer er en viktig del av Kinas økonomi, og utgjør om lag 15% av landets BNP. Boligutviklerne har generelt mye gjeld, som er finansiert av kinesiske banker. Eiendomssektoren i Kina er i en utsatt posisjon dersom finansieringskildene skulle tørke opp og Evergrande må kvitte seg med eiendeler via tvangssalg.

Både salg og igangsetting av boliger er nå drøye 20% lavere enn for ett år siden. Lavere salg gir reduserte inntekter for boligbyggerne, og redusert evne til å betjene gjeld og betale leverandører. Stans av byggeprosjekter vil være en naturlig konsekvens.

En mulig gjelds- og likviditetskrise vil kunne dempe veksten i Kina betydelig. Eiendomssektoren står for nesten halvparten av Kinas ståletterspørsel, som igjen står for halvparten av den globale etterspørselen. Dette vil skape ringvirkninger for verdens stålprodusenter.

Angående risikoen for at økt gjeld vil vise seg vanskelig å betjene, er det verdt å minne om at både statlig og privat gjeld på global basis ble rekordhøy etter koronakrisen i 2020. I 2021 holdt statlig gjeld seg uendret på rundt 100% av BNP, ifølge IMF. Gjeldsgraden antas å synke bare marginalt de kommende fem årene, drevet av vekst i BNP.

I fjorårets «Økonomiske Utsikter» skrev vi at sentralbankenes kjøp av statsobligasjoner, som senker renten på ny gjeld både for staten og private, grenser til sentralbankfinansiering av statlig forbruk («monetarisering») med mindre verdipapirkjøpene reverseres innen rimelig tid. Når Fed nå er i ferd med å avslutte verdipapirkjøpene, blir det interessant å se hvilke signaler som sendes med tanke på å redusere den utestående beholdningen av statspapirer på sentralbankens balanse. Gitt den enorme størrelsen på bankens balanse, tror vi at reduksjonen kan starte allerede til sommeren og gå raskere enn den gjorde i 2017-2018.

Sosial uro kan oppstå blant annet som følge av at koronakrisen har redusert levestandarden til mange mennesker i verden. Ifølge IMF har mellom 65 og 75 millioner mennesker blitt kastet inn i fattigdom i løpet av året som har gått.

Vårt anslag for økonomisk vekst i 2022 legger til grunn at vi ikke får noen store negative overraskelser i løpet av året. Som risikofaktorene nevnt over antyder, mener vi at utfallsrommet er størst på nedsiden.

Teknologi og økonomisk utvikling

Økonomisk vekst har de siste to hundre årene delvis kommet som et resultat av tilgang på billig energi. 2021 var dermed et steg tilbake, med store prisøkninger på blant annet olje og gass.

Oljeselskapene har i økende grad investert i alternative energikilder. Disse er foreløpig ustabile og uten lagringsmuligheter. Resultatet er en situasjon der verden har gjort seg avhengig av svært rask teknologisk utvikling for å ikke havne i en energikrise.

Overgangen til et netto null samfunn gjør at vi trenger bedre teknologi for energilagring og energibærere, i tillegg må vi utvikle flere kilder til stabil, utslippsfri elektrisitet.

Vi tror den nødvendige teknologien for å bringe oss gjennom energiutfordringene vil fortsette å utvikles, så lenge viljen og insentivene er til stede. Ifølge BNEF har prisene på batterier falt med nærmere 90% de siste elleve årene. Noe av det samme har vi sett på kostnaden for solenergi. Dette viser at teknologiske løsninger på klimakrisen er realistiske om det investeres nok kapital og menneskelige ressurser.

Klima, miljø og økonomisk vekst

2021 står igjen som året da verdenssamfunnet forente seg rundt målet om netto null-utslipp. Ifølge initiativet Net Zero Tracker har 136 av verdens land lagt frem mål og løfter knyttet til netto null-utslipp. I 2022 og fremover vil vi se en konkretisering og eskalering av tiltak fra myndigheter, næringsliv og finanssektoren. Dette vil være avgjørende for å lykkes med klimamålet.

Ambisjonen om netto null-utslipp har sitt utspring i Parisavtalens mål om å begrense den globale oppvarmingen til under 2°C, og helst ned mot 1,5°C. Som vi skrev om i Økonomiske Utsikter for 2019, er akkurat disse nivåene viktig for å kunne avverge de verste konsekvensene av global oppvarming.

Ifølge ekspertene skal det fortsatt være mulig å oppnå målet, men vi må jobbe raskt og mer målrettet for å holde 1,5-gradersmålet i live. Veien mot netto null vil kreve enorme investeringer og en omvelting av vår fossildrevene økonomi allerede dette tiåret. Ifølge en studie av FN og Vivid Economics, kreves det investeringer på 125 000 milliarder amerikanske dollar innen 2050 for å komme i mål med netto null-utslipp. Dette er mer enn verdens samlede BNP i 2022.

Dersom vi ikke klarer å begrense global oppvarming tilstrekkelig kan de økonomiske tapene bli på så mye som 10% av verdens BNP i 2050, ifølge nyhetsbyrået Reuters.

Det grønne skiftet på alvor

For å nå netto null innen 2050 må over 50% av elektrisiteten vår være produsert av fornybare kilder innen 2030, og nærmere 80% innen 2050, ifølge det internasjonale energibyrået (IEA). Videre må forbruket av olje reduseres med cirka 40% innen 2030 og 90% innen 2050 mens forbruket av kull må fases helt ut i samme perioden. I tillegg må utslipp fra industrien reduseres med 75-90% prosent innen 2050. For å få til dette anslår IEA at de årlige investeringene i energisektoren må økes fra dagens 2,5% av verdens BNP til over 4,5% av BNP fram mot 2030.

Det skal være mulig å oppnå mye av den nødvendige utslippsreduksjonen innen 2030 med dagens teknologi. Energieffektivisering, oppskalering av fornybar energi og elektrifisering av transportsektoren er blant de viktigste tiltakene mot 2030.

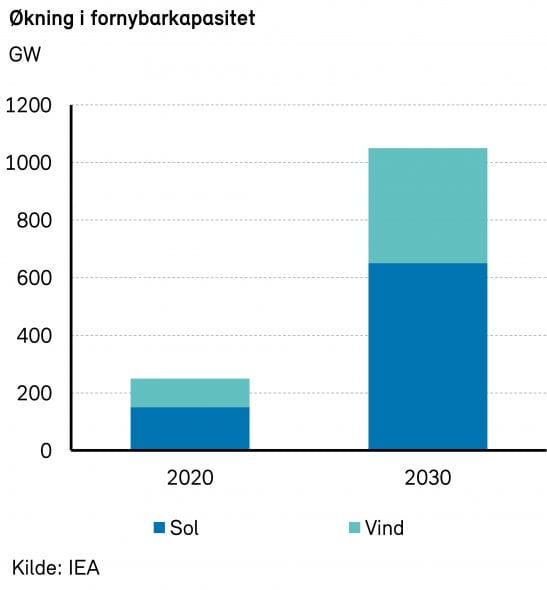

I sitt netto null-scenario anslår IEA at installasjoner av sol og vind skal økes med 400% fra 2020 til 2030.

Videre skal el-biler stå for 60% av bilparken i 2030 sammenlignet med 5% i 2020. Energieffektivisering skal forbedres med i gjennomsnitt 4% årlig mot 2030.

Investorers rolle

En voksende andel av kapitalforvaltere anerkjenner viktigheten av 1,5-gradersmålet. Det FN-støttede initiativet «Net Zero Asset Managers Initiative» har nå 220 medlemmer med 57 000 milliarder amerikanske dollar under forvaltning. Medlemskap i initiativet forplikter forvaltningsselskapene til å støtte målet om netto-null-utslipp innen 2050, og innarbeide dette målet i investeringsstrategiene sine.

For å finansiere det grønne skiftet må privat kapital mobiliseres der offentlige midler ikke strekker til. Ifølge Wood Mackenzie må kapitalmarkedene bidra med cirka 1000 milliarder euro i finansiering av grønne prosjekter innen 2030, nesten en tredjedel av investeringene som behøves for at EU kan oppnå sine miljømål.

EU på sin side har innført en handlingsplan for bærekraftig finans som blant annet skal kanalisere kapital inn i grønne prosjekter og forebygge grønnvasking. Hovedelementer inkluderer et klassifiseringssystem for bærekraftige aktiviteter (taksonomien) og nye rapporteringskrav knyttet til ESG og bærekraft for både selskaper og investorer. EUs taksonomi er mer utfyllende forklart i Økonomiske Utsikter for 2021. EU direktivene vil bli iverksatt i Norge i løpet av året. Vi forventer at dette vil påvirke kapitalflyt og prising av selskaper med aktiviteter definert av EU som bærekraftig, spesielt med tanke på de to klimamålene i EUs taksonomi.

ESG-risiko i det grønne skiftet

Det er fort gjort å glemme de sosiale- og forretningsetiske aspektene («S» og «G» i ESG) når det snakkes om klima og målet om netto null-utslipp. Det er en ubehagelig sannhet at det grønne skiftet bygges på råvarer som litium, kobolt, nikkel, kobber og aluminium. Ifølge Bloomberg New Energy Finance (BNEF) kommer etterspørselen etter materialer som er sentrale innsatsfaktorer i batterier til å øke med 500% mellom 2021 og 2030. Flaskehalser i forsyningskjeden og økende priser på råvarer kan føre til at det grønne skifte ikke går like raskt og blir dyrere enn ønsket.

Det er i tillegg en betydelig skyggeside ved flere av disse råvarene, da utvinningen kan ha stor negativ påvirkning på arbeidstakere og lokalmiljøet.

Oppnåelse av klimamål kan ikke gå på bekostning av andre viktig temaer som menneskerettigheter og biomangfold. Verden må derfor jobbe aktivt med å redusere den negative påvirkningen for å få til et bærekraftig grønt skifte.

Politikk og veien videre

Selv med de nye klimamålene presentert på klimatoppmøtet i Glasgow i november 2021, er vi på vei mot 2,4 graders oppvarming. Vi forventer derfor en tøffere tone fra politikerne for å øke investeringer i klimaløsninger, samt tvinge forurensende selskaper mot betydelig mer klimavennlig drift. EUs kvotehandelssystem for CO2, som vi har skrevet mer om i Økonomiske Utsikter for 2020, er nettopp konstruert for å sette en pris på utslipp, og vil gjøre det dyrere for bedrifter å forurense.

For at innovasjon skal være lønnsomt, er vi er avhengig av tydelige og forutsigbare rammer fra myndighetene. Skiftende rammebetingelser fra politikere fører til turbulens i aksjemarkedet, og gjør det mindre attraktivt for bedrifter og investorer å satse på grønne løsninger og investeringer.

Koronapandemien

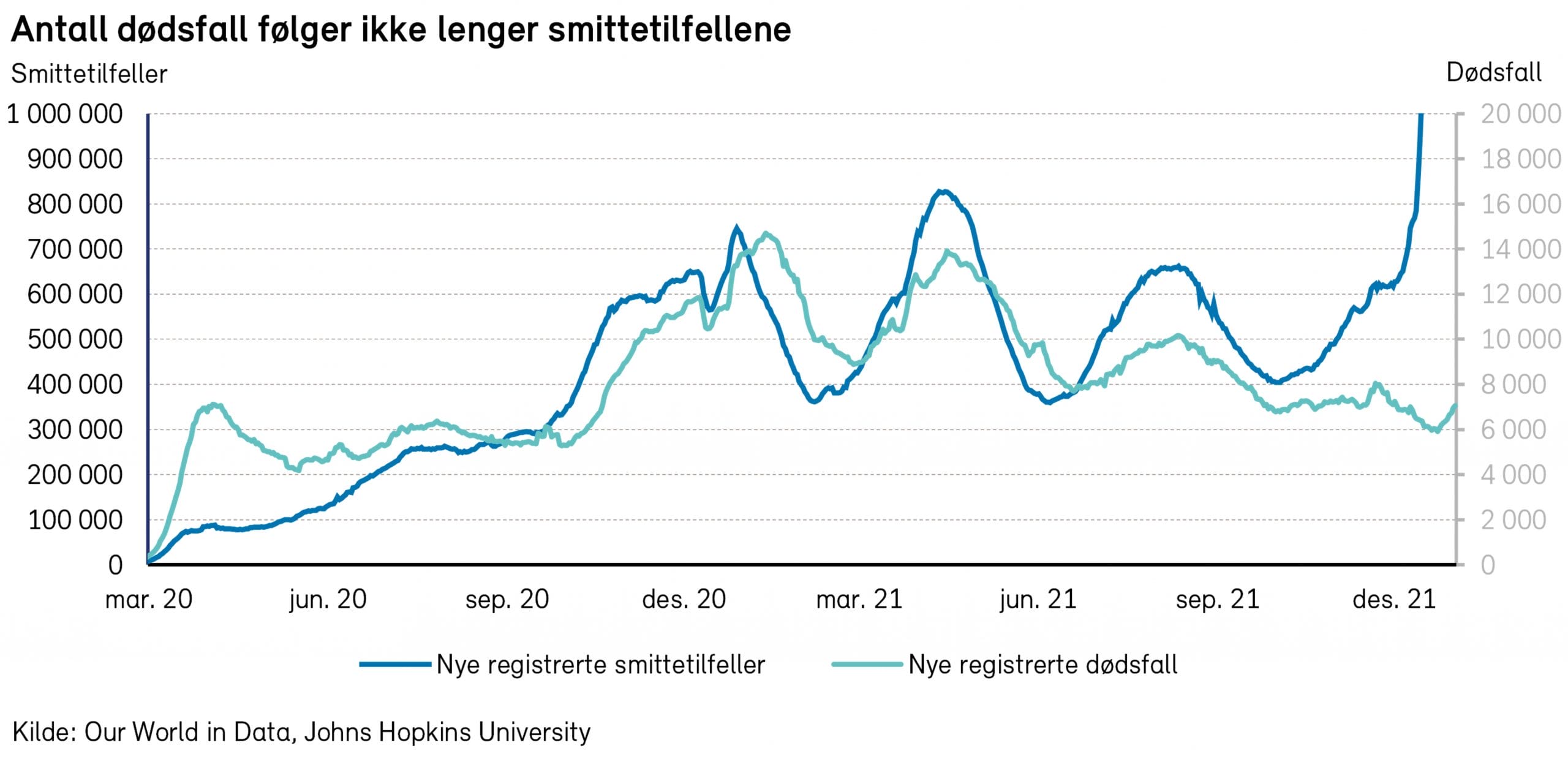

Pandemien har gått inn i sitt tredje år, og vi står nå i den største smittebølgen så langt. Globalt blir to til tre millioner personer registrert smittet hver dag, fire ganger så mange som under tidligere smittetopper. Registrerte sykehusinnleggelser har derimot økt mye mindre, og dødstallene har flatet ut på et nivå godt under tidligere topper. Likevel ser vi at myndigheter over hele verden beholder strenge restriksjoner.

Også i Norge ledet gjenåpningen og den nye omikronvarianten til at smittetall og sykehusinnleggelser økte rundt nyttår. Vi må litt lenger ut i 2022 før vi kan gjenoppta full økonomisk aktivitet.

Vi har tidligere vært inne på at man kan forvente stadige nye mutasjoner, og dermed nye nedstengninger og restriksjoner. Så lenge store deler av verden ennå ikke har tilgang på effektive vaksiner, kan det vise seg å være en dårlig prioritering å sette tredje- og fjerdedoser på befolkningen i rike land.

Et spenningsmoment er hva som skjer i Kina. Deres ekstreme tilnærming – ved å stenge millionbyer etter en håndfull smittede – kan påvirke verdensøkonomien negativt gjennom videre forstyrrelser av varehandelen. Omikron-varianten kan også være for smittsom til at strategien fungerer og den kinesiske vaksinen ser ut til å være lite effektiv mot varianten.

Likevel tror vi nå at pandemien har begynt sin sakte ferd mot en endelig tilstand. Alle vil på et eller annet tidspunkt bli smittet, og de fleste vil være helt eller delvis immune mot stadig nye varianter.

Nordisk økonomi

Den økonomiske utviklingen i Norden var god i 2021. De eksportrettede nordiske økonomiene hadde glede av sterk vekst i verdenshandelen, høye vaksinasjonstall og færre pandemirestriksjoner. Både BNP og sysselsetting er tilbake på, eller over, pre-korona nivået. Slik sett er de nordiske økonomiene blant de første i Europa til å komme «gjennom» pandemien.

Vi forventer noe høyere vekst enn trendnivået i Norden også i 2022, i likhet med våre anslag for verdensøkonomien. Vi antar at inflasjonen vil øke i begynnelsen av året, for så å avta med fallende energipriser. Mindre virussmitte vil også kunne stimulere etterspørselen etter tjenester og dempe etterspørselen etter varer noe.

Inflasjonsanslagene er heftet med usikkerhet, særlig med tanke på pandemiens videre utvikling. Med en høy vaksinasjonsgrad, fornuftig næringslivsstruktur og et sunt gjeldsnivå tror vi de små nordiske økonomiene er godt posisjonert relativt til andre europeiske nasjoner for å håndtere den økonomiske usikkerheten.

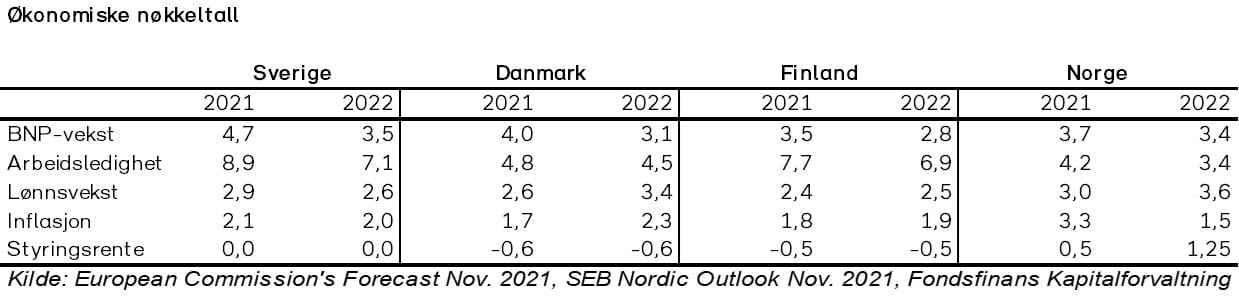

Svensk økonomi vokste 5% i 2021, sammenlignet med et fall på 3% i 2020. Vi forventer videre oppgang i BNP i 2022, dog med en noe mer moderat vekst på 3-4%. Veksten er drevet av en kombinasjon av økt eksport, stigende konsum og høyere investeringer. BNP vil i løpet av 2022 være tilbake på pre-korona-nivå.

Svenske innkjøpssjefer er generelt positive selv om eksportindustrien fortsatt påvirkes av globale forsyningsproblemer. Ressursutnyttelsen i økonomien er nå nær rekordnivåer og vil kunne begrense veksten noe fremover.

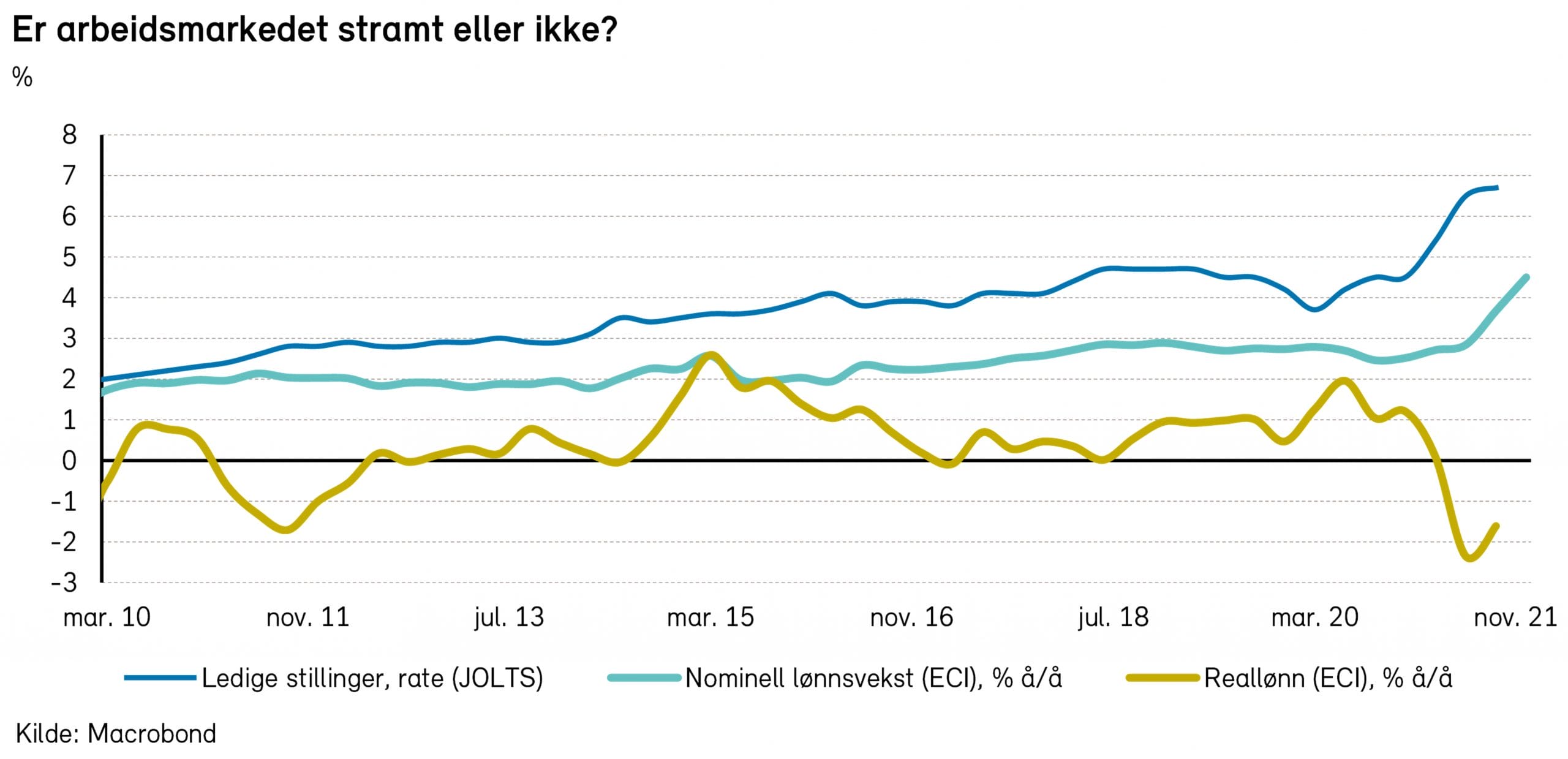

Gjeninnhentingen i svensk økonomi reflekteres i et stramt arbeidsmarked. Mangelen på arbeidskraft er merkbar, særlig innen industrien. Både ansettelsesplaner og antall nye ledige stillinger er på rekordnivåer. Samtidig opplever Sverige en reduksjon av arbeidsstyrken i arbeidsfør alder. Lønnstariffavtalen (~2% årlig vekst) som varer til mars 2023 er forventet å dempe noe av lønnsveksten, men vi forventer likevel en lønnsvekst på 3% i både 2022 og 2023. Vedvarende høy inflasjon kan føre til ytterligere press på lønningene ved at lønnsmottagerne krever større økning som en kompensasjon for prisøkningene.

Boligprisene steg ca. 10% i 2021, drevet av lave renter, økt bruk av hjemmekontor og ønske om «kvalitet i hjemmet». Det forventes økt boligbygging fremover og en mer moderat vekst i boligprisene for 2022 på 3-5%. Veksten i konsumet var på 5% i 2021, drevet av en betydelig økning i detaljhandelen. Kombinasjonen av konsum under trendnivå, finansielt sterke husholdninger og et forbedret boligmarked peker i retning av en fortsatt sterk vekst i konsumet.

Den ekspansive finanspolitikken igangsatt under pandemien har satt fart i investeringstakten i boligmarkedet, næringslivet og i offentlig infrastruktur. Investeringene er forventet å støtte BNP-veksten i 2022. Riksbanken i Sverige fører fortsatt en ekspansiv pengepolitikk, og har foreløpig insistert på å holde reporenten på 0% frem til 2024. 2022 er valgår i Sverige, og vi forventer en fortsatt relativ ekspansiv finanspolitikk, i hvert fall i det korte bildet.

Dansk økonomi opplever et sterkt oppsving. BNP-veksten landet på 4% i 2021. Som et av de første landene i verden var Danmarks BNP tilbake på pre-korona-nivå i midten av 2021, drevet av en ekspansiv økonomisk politikk og høy innenlandsk og utenlandsk etterspørsel.

Den danske eksportsektoren innen både legemidler og shipping har gjort det godt i perioden, og har hatt begrensede utfordringer knyttet til komponentmangel. Et stramt arbeidsmarked er forventet å begrense veksten noe fremover, men vi forventer fortsatt en vekst i BNP på 3% for 2022, drevet av eksport og privat konsum.

Det var sterk vekst i sysselsetningen i 2021, i takt med den økonomiske veksten. Arbeidsledigheten er nede på 5%. Den har ikke vært lavere på ti år. Arbeidsmarkedet i Danmark virker å være det mest pressede i Norden. Det er særlig restaurant- og hotellnæringen hvor mangel på arbeidskraft er mest prekær. Høyere pensjonsalder vil dempe presset noe fremover. Lønnsveksten ventes likevel å øke med henholdsvis 3% og 4% i 2022 og 2023.

I 2020 og 2021 har danske husholdninger brukt lite penger på tjenester og reiseliv, hvilket har medført høy sparing. Økt sparing og lønnsvekst gir rom for å øke forbruket mer enn inntektene i 2022. Høye energipriser og restriksjoner vil antagelig dempe forbruket noe i første halvdel, men særlig i andre halvdel av året er husholdningene forventet å være med på å drive BNP-veksten.

På tross av den sterke lønnsveksten, og en økonomi som viser tegn til (over)opphetning, mener ledende makroøkonomer at dansk økonomi har mer å gå på.

Konsumet kan øke og kredittveksten er fortsatt lav. Boligmarkedet er ikke overopphetet slik det var før finanskrisen. Statsbudsjettet som ble vedtatt i desember 2021 var finanspolitisk strammere enn forslaget som ble fremlagt tidligere på høsten.

Styringsrenten ligger nå på -0,6% etter at sentralbanken senket renten med 0,1%-poeng i september 2021 av hensyn til valutakursen. Danmarks Nationalbank speiler i stor grad pengepolitikken til Den europeiske sentralbanken. Det er ikke forventet noen rentehevning før tidligst i 2023.

Finsk økonomi har klart seg godt gjennom pandemien. BNP vokste 4% i 2021, etter et fall på 4% i 2020. Vi forventer en vekst på 2-3% for 2022, der eksport, privat konsum og bedriftsinvesteringer bidrar mest til veksten.

Veksten i global industriproduksjon var viktig for finsk eksport i 2021. Industriproduksjonen flatet noe ut mot slutten av året, men utsiktene er fortsatt ganske gode for finsk eksportindustri for 2022. Spørreundersøkelser blant bedriftene indikerer positive forventninger til ordrebøker og produksjon. Det er forventet at eksportveksten vil være i området 5-6% i 2022, drevet av etterspørsel fra eurosonen og globale investeringer. Mangel på komponenter (i det korte bilde) og kompetent arbeidskraft kan komme til å legge en demper på veksten.

Den positive utviklingen innen industrien i 2021 har bidratt til å reversere den nedadgående investeringstrenden i finsk økonomi. Fremover er investeringer i produksjonsindustrien, i tillegg til boligbygging, forventet å drive BNP. Investeringsnivået som helhet er forventet å vokse med 4% i 2022. Boligbyggingen vil være med på å moderere prisveksten i boligmarkedet fremover.

Finske husholdninger planlegger å øke konsumet i 2022. De har oppsparte midler fra tidligere i pandemien, og nyter godt av høyere sysselsetning og økte lønninger. Høyere energipriser vil dog virke noe dempende.

Den økonomiske rekylen har gitt et sterkere arbeidsmarked, men effekten antas å være midlertidig da den underliggende trenden i sysselsettingsvekst og produktivitet fortsatt er lav (Se evt. Økonomiske Utsikter 2021). Arbeidsmarkedsreform var derfor et viktig punkt i statsbudsjettet som ble vedtatt i desember 2021. Finanspolitikken strammes inn fremover ettersom pandemirelaterte tiltak utgår, men budsjettet som ble vedtatt var fortsatt relativt ekspansivt med et underskudd på ~3,5% av BNP (5,4% i 2020).

Styringsrenten ventes å bli liggende på -0,5%, som i resten av Eurosonen.

Norsk økonomi

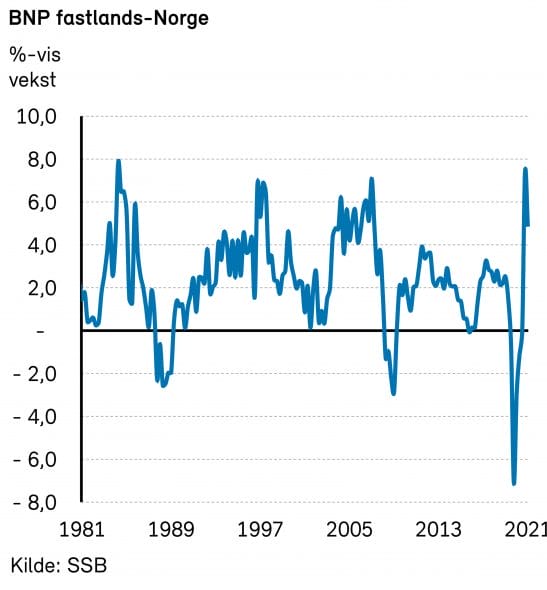

Forventningen vår er at BNP-veksten blir god for fastlands-Norge (3-4%). Antageligvis vil inflasjonen fortsette sin markante opptur i starten av året, og falle mot andre halvdel, hjulpet av lavere energipriser og færre korona-relaterte flaskehalser. Noe lønnspress vil etter vårt skjønn være uunngåelig. Vi tror det vil komme minst tre (kanskje fire) rentehevninger i 2022 for å dempe prisveksten i samfunnet.

Norsk økonomi klarte seg bra i 2021. BNP-veksten ser ifølge SSB ut til å ha blitt 3,7%, og er noe høyere enn forventet. I forhold til estimatene var det spesielt olje- og gassprisene som gjorde spådommene for lave. Gassprisene har skutt i taket og oljeselskapene fikk tillatelse til å øke produksjonsvolumene.

Energikrisen i Europa har vært svært positiv for norsk gasseksport, og det kan ikke utelukkes at de høye prisene vil vedvare i 2022, dog justert for sesongmessige variasjoner (gassprisene er som regel lavere om sommeren). Grunnen til de høye prisene er forholdsvis ustabile leveranser fra fornybar energi, nedbygging av kjernekraft og politikernes (tyske og russiske) krangling om Nord Stream 2, den nye rørledningen fra Russland til Europa.

Fiskeoppdrettsnæringen var sterk i 2021. Eksportrekorden fra 2019 ble slått med god margin, drevet av høye salgsvolumer og attraktive priser. Utsiktene for 2022 er svært gode. Det er lite fisk i sjøen, oppdrett på land har gang på gang vist sine strukturelle utfordringer og etterspørselssituasjonen etter koronapandemien ventes å være meget sterk. Husholdningene har endret konsumet i retning sjømat. Når HoReCa-segmentet (hotell, restaurant og catering) åpnes for fullt, er det ventet svært høye priser.

SSB forventer at norsk økonomi vil vokse 3,7% i år. Prognosemakere ser for seg en økonomi som karakteriseres som konjunkturnøytral. Arbeidsledigheten ventes å falle, samtidig som det private konsumet vil øke. Nye koronamutanter kan bidra til å stagge veksten, men ikke nødvendigvis føre til lavere priser (f.eks. på boliger).

Lønnsveksten ventes å bli i overkant av 3%, men dersom den høye inflasjonen vedvarer vil sannsynligvis lønnsmottagerne kreve mer som kompensasjon for prisøkningene.

I deler av både 2020 og 2021 har norske husholdninger brukt lite penger på tjeneste- og reiselivssektoren, hvilket har medført høy sparing.

Den høye spareraten gir rom for å øke forbruket mer enn inntektene i 2022. Husholdningene vil dermed være med på å drive BNP-veksten oppover.

Husholdningenes inntekt og oppsparte midler har vært med på å sende boligprisene opp 6-7% i 2021. Vi venter at utviklingen vil fortsette med noe svakere stigningstakt i 2022. SSB spår en oppgang på 4%, drevet av sterk lønnsvekst og oppdemmet sparing. Raske renteøkninger vil antageligvis begrense oppgangen, mens den høye inflasjonen kan resultere i lavere igangsetting av nye boliger.

Oljepengebruken blir høy i 2022. Overføringen fra Statens Pensjonsfond Utland for å dekke oljekorrigert underskudd utgjør 300 milliarder kroner (19,3% av statens utgifter). Disse fondsinntektene har blitt en stadig viktigere finansieringskilde. I 2007 utgjorde fondsmidlenes andel av utgiftene i statsbudsjettet drøye fem prosent, mens de nå altså er nærmere 20%.

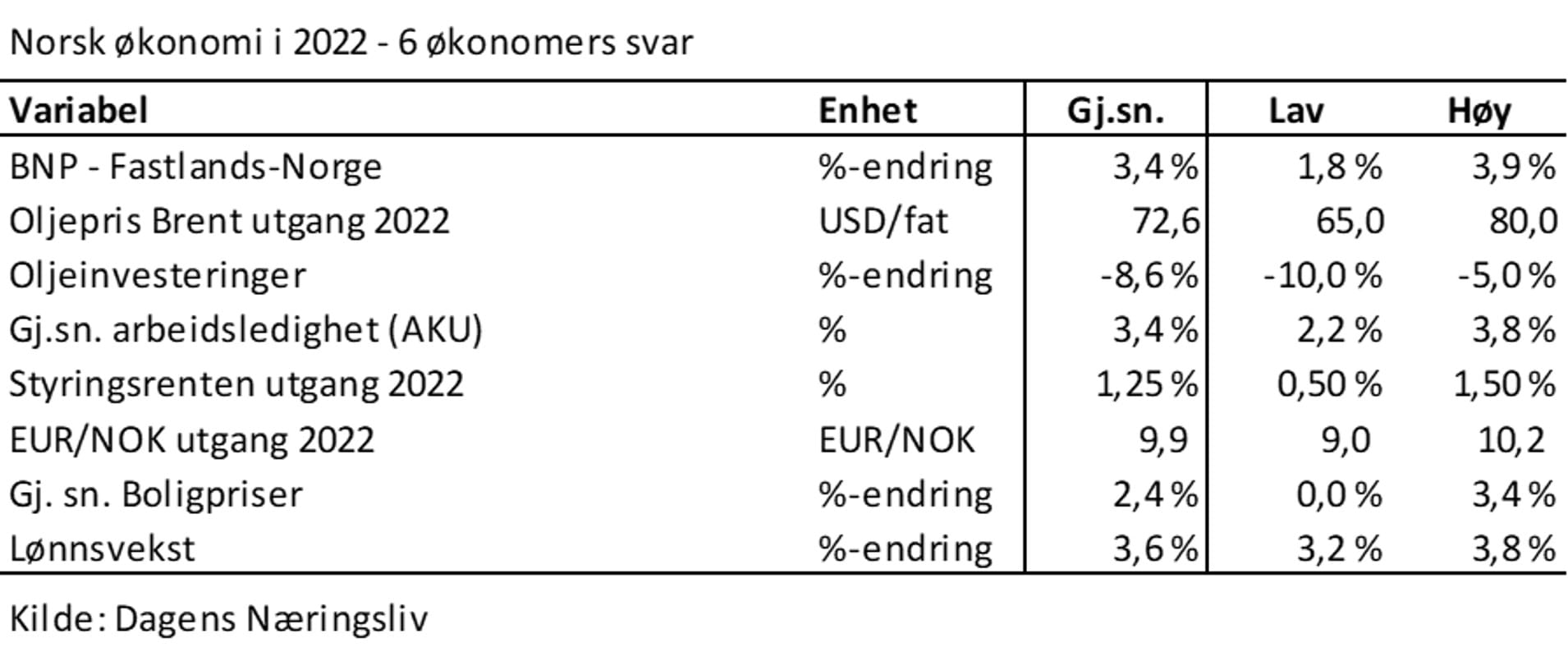

Som 2022-konsensus for en del økonomiske tallstørrelser, har Dagens Næringsliv ved årets start foretatt en spørreundersøkelse blant seks profilerte og anerkjente samfunnsøkonomer. Se tabell under. Oppsummert tror økonomene på god BNP-vekst (3,4% i snitt). Oljeprisen ventes å holde seg stabilt rundt dagens nivå, mens investeringstakten på norsk sokkel faller videre. Det største spriket er synet på boligpriser og styringsrenten. Der varierer økonomene mellom vekst på henholdsvis 0%-3,8% og 0,5-1,5%. Vi mener konsensusanslagene (snittet blant økonomene) er innenfor vårt hovedscenario, men at både rente og lønnsvekst kan bli høyere enn økonomene ser for seg.

Råvarer, inkl. olje og fornybar energi

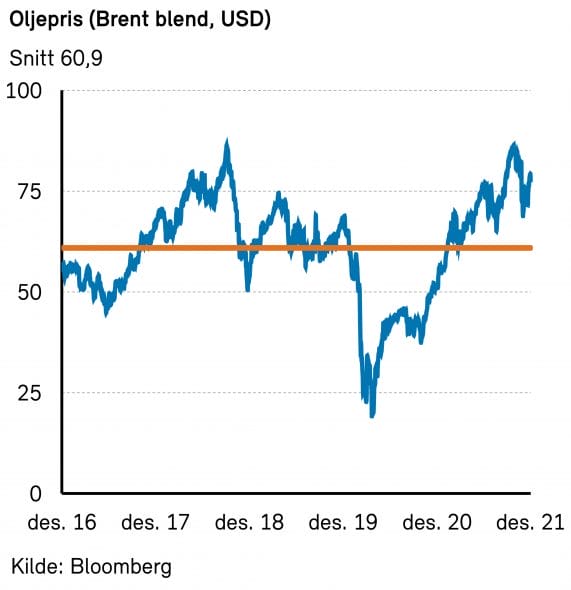

I fjorårets Økonomiske Utsikter la vi til grunn en oljepris i intervallet 47 til 65 dollar per fat. Videre antok vi at oljeprisene kom til å være høyere i andre halvår enn i første. Med fasit i hånd kan vi trygt si at vi, som mange andre, ble overrasket av det voldsomme oppsvinget i vareetterspørselen med dertil økt oljeetterspørsel. Riktignok hadde vi rett i at oljeprisen ble høyere i andre halvår enn i første, men den gjennomsnittlige oljeprisen (brent) for 2021 ble 70,9 dollar per fat.

I starten av januar har oljeprisen igjen klatret over 80 dollar per fat (Brent). Kurven er derimot i «backwardation» (lavere fremtidspris) og markedsforventningene er at oljeprisen vil være ca. 10% lavere om tolv måneder. For 2022 forventer vi at oljeprisen vil ligge i intervallet 70-90 dollar per fat, med en gjennomsnittspris rundt 80 dollar per fat.

Utviklingen i oljeprisen avgjøres i stor grad av OPEC+. Kartellet øker produksjonen med 400.000 fat per dag hver måned fram til september i år, og vil da ha reversert den opprinnelige kuttavtalen (inngått i april 2020). OPEC+ gjør dette til tross for at de selv, IEA og EIA forventer et tilbudsoverskudd av olje gjennom 2022.

Når OPEC+ øker oljeproduksjonen, vil det bli mindre attraktivt for amerikanske produsenter å øke investeringsbudsjettene for 2022.

Det som derimot er det store spørsmålet for 2022 er hvor mye OPEC+ faktisk kan produsere. Flere eksperter mener underinvesteringer de siste årene gjør at OPEC+ ikke lenger har den samme produksjonskapasiteten som før koronapandemien. Skulle det vise seg at OPEC+ ikke lenger klarer å produsere 29-30 millioner fat, som kommunisert, vil dette kunne føre til langt høyere oljepriser enn vårt hovedscenario.

Ifølge IEA, EIA og OPEC forventes det at oljeetterspørselen når pre-korona-nivåer i løpet av 2022. Etterspørselen er i utgangspunktet tilbake til 2019-nivåer, med unntak av flybensin, som fortsatt ligger ca. 2 millioner fat per dag lavere. Med flere vaksinerte vil reiselysten igjen melde seg hos folk og etterspørselen etter flybensin øke.

Amerikanske oljeprodusenter har vært forsiktige med å øke produksjonen for mye, grunnet oljen som OPEC+ har holdt tilbake. Oljeproduksjonen i USA er 11,8 millioner fat per dag, ned fra ca. 13 millioner fat per dag før korona. Tall fra EIA viser en lagerreduksjon fra tidligere borede brønner som ikke er ferdigstilt (DUC). Slik har USA klart å opprettholde en relativt høy oljeproduksjon uten å investere for mye. Antallet DUCs er nå ca. 30% lavere enn før korona. Etter hvert som OPEC+ sin kuttavtale nærmer seg utløp, tror vi amerikanske oljeprodusenter igjen vil komme til å øke investeringsbudsjettene.

Konflikten mellom Russland og Ukraina er en annen sak vi vil følge spesielt med på. Russland er en for stor produsent til at vi tror verden vil boikotte russisk olje, men frykten for noe slikt kan føre til høyere oljepriser. Dersom atomavtalen med Iran igjen blir inngått, kan Iransk olje komme til verdensmarkedet. Vi tror ikke det er sannsynlig, men hvis det skjer kan oljeprisen falle.

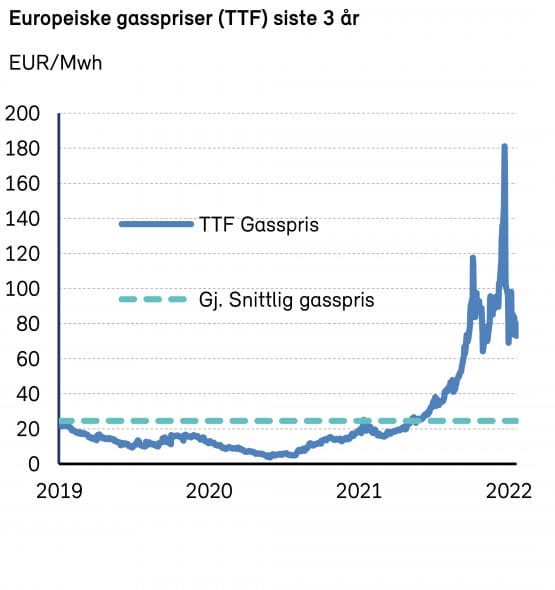

En verdensøkonomi i høygir, sammen med lavere eksport fra Russland, mindre vindkraft og i tillegg et raskt skifte fra sommer til vinter har ført til de høyeste gassprisene i Europa noensinne. For 2022 ser vi fortsatt høye gasspriser gjennom vinteren, men vi forventer at prisene vil komme ned mot slutten av første kvartal. Den store skrekken for europeiske gasspriser i 2022 er at Russland invaderer Ukraina. EUs eneste motangrep mot Russland vil være økonomiske sanksjoner, og den planlagte gassrørledningen (Nord Stream 2) vil sannsynligvis ikke settes i drift.

På grunn av de svært høye gassprisene i 2021 har det flere steder i verden vært mer lønnsomt å produsere kraft fra kull. Ifølge IEA produserte verden 10 350 terawattimer med kullkraft i 2021, hvilket er ny rekord. Med fallende gasspriser i 2022 og en fortsatt kraftig utbygging av fornybar energi forventer vi at etterspørselen etter kull igjen vil falle i USA og Europa. Derimot ser det ut til at vi får en vekst i kulletterspørselen på verdensbasis primært grunnet økt etterspørsel fra Kina og India.

Prisen på CO2-utslipp i Europa har økt kraftig gjennom 2021. En CO2-kvote kostet ved inngangen til 2022 rundt 85 euro per tonn, en økning på 140% på et år. Forklaringen er at høye gasspriser har gjort det lønnsomt å fyre opp kullkraftverkene. Fallende gasspriser i 2022 vil nok redusere CO2 prisene noe.

Strømprisene i Europa (og Norge) har vært rekordhøye gjennom høsten og vinteren. Med økt andel fornybar energi i energimiksen, vil også strømprisene bli mer påvirket av været. Vårt hovedscenario er at prisene i snitt skal ned, men legge seg på et noe høyere nivå enn observert historisk. For norske strømkunder medfører utenlandskablene at marginalprisen blir bestemt ute.

Selv om fossilenergi har stjålet mange av overskriftene i 2021, ble fjoråret nok et rekordår for produksjon av fornybar energi. Ifølge IEA økte kraftgenerering fra fornybar energi (inkl. atomkraft, vannkraft) med 8%, til 8300 terawattimer i 2021. Dette er den største veksten i et enkeltår siden 1970 tallet. Kina står for omtrent halvparten av denne veksten.

Sol- og vindkraft ligger an til å vokse med ca. 20% i 2022.

S&P Global forventer at det vil bli installert 44 gigawatt med solenergi og 27 gigawatt med vindkraft i USA i 2022. Dette er nesten en dobling av installert kapasitet i 2021. Videre forventes lagringskapasiteten å øke med 8 gigawatt, noe som er cirka seks ganger så høy vekst som i 2020.

Økte råvarekostnader og utfordringer i forsyningskjeden kan bli problematisk for fornybar energi i 2022. I 2021 har for eksempel prisen på litium i Kina økt med nærmere fem ganger. I følge S&P Global er det forventet at etterspørselen etter litium vil være høyere enn tilbudet også i 2022.

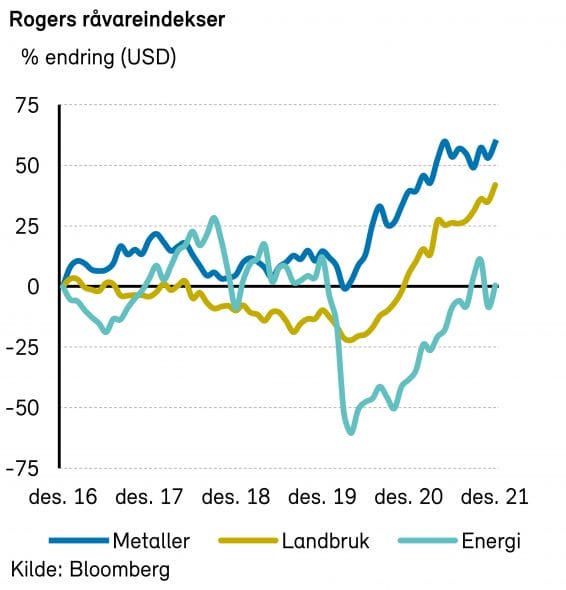

Det er ikke bare litiumpriser som har økt mye gjennom 2021. Rogers metallindeks steg med rundt 14%, målt i USD. Aluminium (+29%) og kobber (+25%) var de metallene som bidro mest til indeksens oppgang. Kobber og aluminium er også viktige metaller i det grønne skiftet.

Ifølge Verdensbanken har rasjonering av strøm i både Kina og India ført til noe lavere tilbud av aluminium enn normalt. Vi tror at Kina vil øke produksjonen i 2022. Vi forventer en moderat økning i prisene gjennom 2022. Årsakene er den høye globale etterspørselen.

Ifølge Goldman Sachs forventes etterspørselen etter kobber fra fornybar energi og industrien å være større enn bortfallet fra eiendomssektoren. I sum forventer derfor Goldman en økning i etterspørselen etter kobber med 4%. Det kommer riktignok en del ny gruvekapasitet i 2022, men vi tror på en svak stigning for kobberprisene.

For industrimetaller tror vi fortsatt på god etterspørsel og videre utfordringer med forsyningskjedene. Vi tror derimot ikke på en like sterk utvikling i prisene som i fjor. Dersom President Bidens store infrastrukturpakke (Build Back Better Act) blir stemt gjennom vil dette føre til store investeringer med dertil høy etterspørsel etter industrimetaller.

Rogers jordbruksindeks steg med 35% i 2021. Igjen peker vi på energiprisene som en viktig årsak til økte priser. Gjødselprisene har vært drevet av høye gasspriser gjennom 2021. Urea-prisene er nesten tre ganger så høye som ved utgangen av 2020. Ifølge Verdensbanken forventes det relativt flat utvikling for flere jordbruksvarer i 2022.

Lakseprisene har i 2021 ligget over 2020 nivåene stort sett gjennom hele 2. halvår. Laksanalyseselskapet Kontali forventer en tilbudsøkning i 2022 på 3,3%. Prisene 12 måneder fremover ligger på rundt 62 kroner per kilo. Med begrenset tilbud og sannsynlig bedre etterspørsel etter laks med mer gjenåpning av verdenssamfunnet tror vi på en slik laksepris.

Inflasjon, renter og valuta

“The economy has rapidly gained strength despite the ongoing pandemic, giving rise to persistent supply and demand imbalances and bottlenecks, and thus to elevated inflation.”

– Fed chair Jerome H. Powell,

11.01.2022

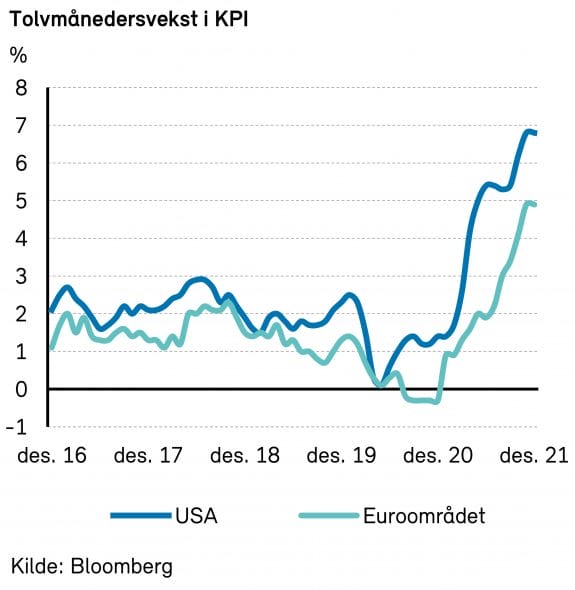

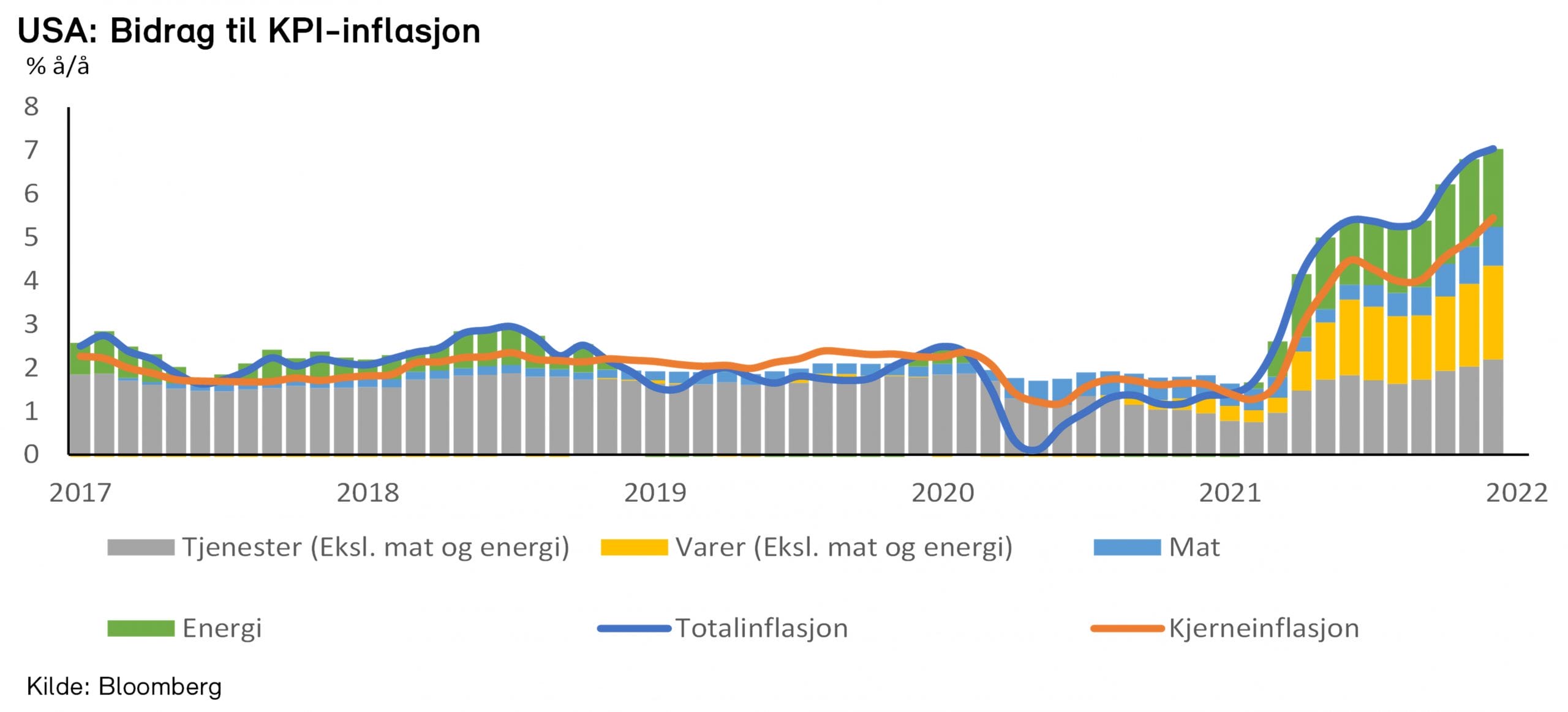

Den største makroøkonomiske overraskelsen i 2021 var en kraftig vekst i inflasjonen – spesielt i USA.

Målt ved konsumprisindeksen er kjerneinflasjonen i USA kommet opp i 5,5% å/å, mens samlet inflasjon er oppe i 7,0%. Tilsvarende tall for Eurosonen er hhv. 2,6% og 5,0%. Dette er klart over sentralbankenes inflasjonsmål på rundt 2%. I USA er inflasjonen den høyeste på hele 40 år.

Enkelte økonomer innrømmer at de ikke forutså at det ville oppstå så kraftige tilbudssideforstyrrelser eller flaskehalser, som førte til kraftig prisvekst på enkelte varer og tjenester. Det var heller ikke mange som så for seg den kraftige oppgangen i energiprisene.

Tross høy inflasjon fikk både aksje- og kredittmarkedene en meget god utvikling i 2021. Årsaken til det var nok at kapitalmarkedene oppfattet den økte inflasjonen som relativt midlertidig, og at behovet for renteøkninger fra sentralbanken derfor ikke ville være spesielt stort.

Om det bare er flaskehalser og energipriser som forklarer mye av den økte inflasjonen, er det god grunn til å vente at prispresset vil avta fremover. Mange har imidlertid begynt å stille spørsmål om ikke betydningen av høy etterspørsel kan være undervurdert. I tillegg kan det amerikanske arbeidsmarkedet være strammere enn antatt.

Det økte inflasjonspresset har bidratt til at Fed i desember besluttet å avslutte de kvantitative lettelsene (verdipapirkjøp) innen midten av mars i år, og øke prognosen for antall renteøkninger i år til tre (mot tidligere bare én). Markedet priser inn at Fed vil gjennomføre den første rentehevingen allerede i mars. Den kommende innstrammingen må kunne sies å være ganske moderat, og innebærer at Fed bare «letter trykket på gasspedalen». I 2023 og 2024 har Fed indikert ytterligere tre og to renteøkninger, slik at styringsrenten kommer opp i drøye 2,0% ved utgangen av perioden. Det er fortsatt relativt lavt, og reflekterer at Fed fortsatt antar at inflasjonen vil komme betydelig ned. Feds anslag for PCE-inflasjonen ved utgangen av 2022 ble i desember hevet til 2,7% for kjerne-PCE og 2,6% for samlet PCE, men ventes fortsatt å ligge rundt 2,2-2,3% året deretter. Til sammenligning ligger disse tallene nå på hhv. 4,7% og 5,7%.

I vårt hovedscenario legger vi til grunn at Fed har rett i at inflasjonen vil komme ned en god del i år. Vi anslår at PCE-kjerneinflasjonen vil falle ned mot tre prosent. Argumenter for lavere inflasjon i USA og Europa er:

Energiprisene vil ikke stige like raskt som i 2021. Med nullvekst i disse prisene vil Eurosone-inflasjonen falle med hele 2,5%-poeng i år. Alt annet likt vil det halvere inflasjonen.

Fjorårets prisvekst forsvinner ut av inflasjonsberegningen. Sommeren 2020 gjennomførte Tyskland et midlertidig momskutt, som nå er utløpt og vil bidra til økt prisvekst i et års tid. I USA har bokostnadene økt pga. utløp av husleie-moratorium.

Flaskehalsene vil bli redusert i takt med færre nedstengninger. (Omikron-bølgen ser ut til å bli kortvarig i land med høy vaksinasjonsgrad.) Det kan eksempelvis bidra til at ratene for containerfrakt, som har blitt trukket kraftig opp bl.a. som følge av at havner ble stengt, kan falle en del.

Hamstring av knapphetsprodukter vil nok bli mindre utbredt i en post-pandemisk verden. (Fra «just-in-time» til «just-in-case» og tilbake igjen!)

Bedrifter som har økt prisene under pandemien pga. økte kostnader og lavere inntekter, vil kunne bli presset til å senke prisene.

Normalisert syke- og karantenefravær vil redusere friksjonene i arbeidsmarkedet.

Prisene på bruktbiler i USA er opp 37% å/å. Det skyldes bl.a. mangel på nye biler (chipmangel) og økt behov for egentransport under pandemien. Ny- og bruktbilprisene står alene for 1,6 prosentpoeng av samlet inflasjon i USA i 2021.

Svak(ere) kinesisk byggeaktivitet reduserer råvareetterspørselen, blant annet etter metaller som har steget mye i pris.

Produktivitetsveksten kan øke.

I vårt hovedscenario legger vi til grunn at Federal Reserve vil heve renten med et kvart prosentpoeng fire ganger i år, nærmere bestemt i mars, juni, september og desember. Vi anslår at tiårs amerikansk statsobligasjonsrente vil stige til 2% i år.

At inflasjonen vil falle ned mot tre prosent, er imidlertid langt fra sikkert. Følgende momenter tilsier at inflasjonen kan bli høyere enn ventet:

Det er ikke sikkert at tilbudssiden er hovedårsaken til økt inflasjon, det kan være etterspørselen som er for høy. Stimulerende penge- og finanspolitikk kan ha gitt et etterspørselssjokk. Kraftige stimulanser har vært naturlig under koronakrisen, men kanskje har man ikke tatt nok hensyn til at nedstengningene har fjernet en del av tilbudssiden. Når etterspørselen konsentreres mot vareforbruk, kommer kapasitetsbegrensningene raskere i spill.

Antall containere håndtert i havnene på USAs vestkyst var i 2021 hele 17% høyere enn i rekordåret 2018.

Den høye etterspørselen etter varer har nok bidratt til køproblemene i havnene. Det har gitt mangel på ledige containerskip og sendt fraktratene til værs.

Kinesisk eksport er nå hele 40% høyere enn den var pre-korona.

Etterspørselen etter halvledere steg kraftig i forbindelse med at Covid skapte behov for mer datautstyr til bruk for å jobbe og studere hjemmefra. Dessuten har det vært produksjonsproblemer i Taiwan, hvor de store produsentene er lokalisert.

Oljeetterspørselen er allerede tilbake til pre-covid nivåer (selv med redusert flytrafikk)

Arbeidsmarkedet kan være strammere enn man har håpet og trodd. Signalene er tvetydige: På den ene siden viser sysselsettingsraten, som på langt nær har hentet inn nivået fra pre-korona, at det fortsatt er mange som ikke er kommet tilbake til arbeidsmarkedet. (Noen har nok førtidspensjonert seg, mens andre kan ha tatt seg et sabbatsår.) På den annen side kan det være helt reelt at arbeidsledigheten nå er kommet ned i 3,9%, som er svært lavt i historisk sammenheng. Om ledigheten faller til 3,3%, vil den ikke ha vært lavere siden 1953. Kombinert med at antall ledige stillinger er rekordhøyt, peker dette i retning av at lønnsveksten vil ta seg kraftig opp. Den siste tids lønnsdata bekrefter da også en slik utvikling. Timelønnsveksten var i desember hele 5,8% å/å.

Husleie-komponenten i USAs konsumprisindeks har steget mye de siste tre månedene, men kan stige betydelig mer hvis den skal følge etter boligprisene, som er opp 20% å/å.

Korona-pandemien og flaskehalsene kan vedvare. Erfaringsmessig gir det økt prisvekst.

Globaliseringen, målt som forholdet mellom global handel og vareproduksjon, har stagnert det siste tiåret. Gitt dagens geopolitiske spenninger, som kan tilsi at man vil foretrekke å ha produksjon «i sin egen bakgård», kan globaliseringen gå i revers.

Hvis inflasjonen faktisk skulle vise seg å bli høyere enn ventet, vil Federal Reserve etter alle solemerker heve renten raskere enn hittil indikert.

Det vil kunne bidra til høyere lange renter og økt volatilitet i kapitalmarkedene. Det spørs om markedsaktørene i en slik situasjon vil føle seg trygg på at Fed vil spille på lag med markedene i samme grad som tidligere. Å bekjempe inflasjon samtidig som man skal støtte markedene er en vanskelig øvelse.

Strammere Fed-politikk vil også kunne føre til kapitalutgang og valutasvekkelse i fremvoksende økonomier.

I Eurosonen har sentralbanken gitt signaler om at renten vil bli holdt uendret i år. Markedene er imidlertid ikke helt sikre, og priser inn en liten renteøkning på tampen av året.

ECB varslet i desember at verdipapirkjøpene snart vil skaleres betydelig ned. Verdipapirkjøp under kriseprogrammet «PEPP» skal avsluttes innen utgangen av mars, mens de ordinære verdipapirkjøpene («APP») vil fortsette inntil det er aktuelt å heve renten. Bakgrunnen for denne forsiktige innstrammingen i pengepolitikken er at ECB har justert opp inflasjonsprognosen for 2022 til 3,2% (fra 1,7%). ECB venter likevel at inflasjonen vil ligge under målet i 2023 og 2024 (1,8%).

Vi legger til grunn at en eventuell renteoppgang først kommer i 2023. En av grunnene til det er at vi tror på moderat lønnsvekst i Eurosonen.

På valutafronten var det en del større bevegelser i 2021. Den amerikanske dollaren styrket seg med drøye syv prosent mot euro for året som helhet. Den norske kronen styrket seg med fem prosent mot euro, men svekket seg med drøye to prosent mot dollar. Økt oljepris, rentedifferanse og økt risikoappetitt i markedene bidro til kronestyrkelsen.

Fremover ligger det etter vårt syn ikke an til noen større endringer i styrkeforholdet mellom hovedvalutaene. Det kan imidlertid tenkes at dollaren fortsatt vil være sterk, spesielt i et scenario hvor inflasjonen overrasker på oppsiden og Fed må heve renten mer enn antatt.

Den norske kronen vil trolig fortsatt være attraktiv, og kanskje styrke seg noe. Det ligger an til flere renteøkninger fra Norges Bank, så rentedifferansen mot Eurosonen ligger an til å øke.

Internasjonale aksjemarkeder

“You can’t predict. You can prepare.»

– Howard Marks, amerikansk investor,

andelseierbrev 20.11.2001

I Økonomiske Utsikter for 2021 spådde vi at aksjemarkedet ville være «svakt til moderat positivt», gitt at politikerne ikke ødela på noen måte. Mer presist trodde vi at globale aksjer ville gi 0-10% avkastning, og at det europeiske aksjemarkedet ville være noe sterkere enn det amerikanske.

Med fasit i hånd er det ingen tvil om at vi var for defensive i våre estimater. 2021 ble et jubelår i aksjemarkedet. S&P 500-indeksen steg 27%, mens STOXX Europe 600 var opp 23%. Vi bommet altså både på kraften i markedet og hvor avkastningen skulle være høyest.

Noe av forklaringen på hvorfor estimatene ble feil skyldes hovedsakelig to ting. For det første undervurderte vi sentralbankenes vilje til å «dope» markedet gjennom voldsom pengetrykking («tidenes eksperiment»). Denne ekstreme kapitalflyten har vært med på å sende prisingen av de fleste aktivaklasser (aksjer, renter, eiendom, krypto, etc.) til høyeste nivå noensinne. For det andre har selskapenes inntjeningsvekst vært langt sterkere enn vi forutså. Der amerikanske selskapers inntjening falt med 17% i 2020, har den steget med 47% i 2021 (Kepler Cheuvreux). Markedet er altså allerede tilbake på trendveksten etter et «tapt» 2020.

Med estimert BNP-vekst på noe over 4% i USA og Eurosonen, er det nærliggende å tro på et godt aksjemarked i 2022 også. Kepler Chevreux anslår at veksten i inntjening per aksje (EPS) for det amerikanske og europeiske aksjemarkedet vil bli rundt 9% i 2022. Veksten vil hovedsakelig drives av fortsatt sterk etterspørsel blant konsumentene. Etter at varelagrene har blitt tømt under knappheten i 2021, vil 2022 bli brukt til å fylle opp lagrene. Halvledere er blant mangelvarene som (forhåpentligvis) vil gi en boom i industriproduksjonen det kommende året.

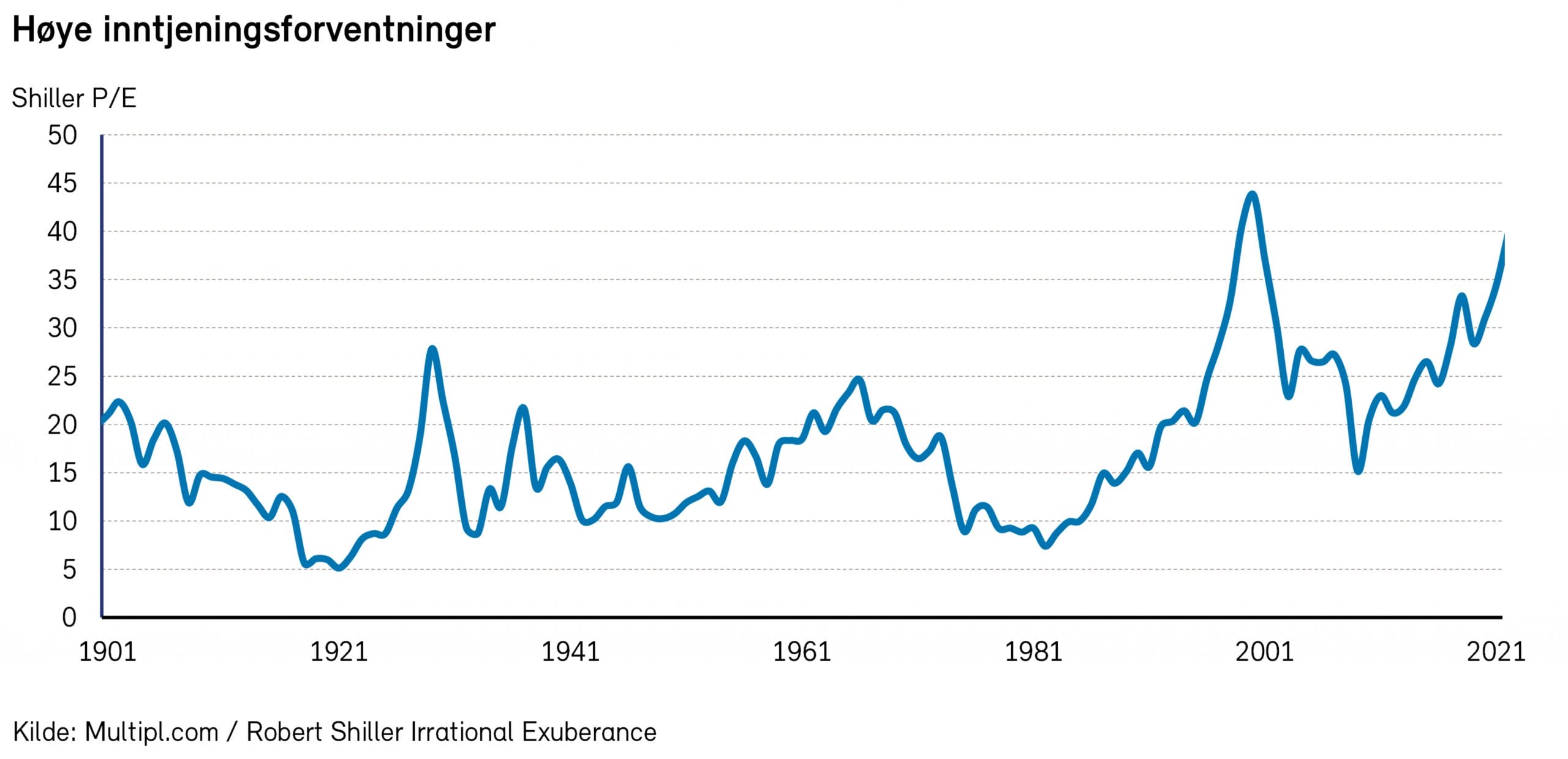

Prisingen er imidlertid utfordrende, med Shiller P/E for det amerikanske markedet på 39x. Samtidig er realrentene fortsatt negative og dersom veksten blir så høy som eller høyere, enn hva analytikerne forventer, vil aksjemarkedet fortsatt kunne være et attraktivt sted å være. 2-3% normalisert «earnings yield» og sterk vekst slår de aller fleste alternative aktivaklasser. Oppsummert tror vi det globale aksjemarkedet i «base case», på grunn av de høye inntjeningsforventningene, vil gi 5-10% avkastning i 2022.

Globale helseaksjer

I vårt økonomiske hovedscenario, med moderat økonomisk vekst og kontrollert inflasjon tror vi helseaksjer vil gi avkastning omtrent på linje med markedet. Vi ser imidlertid at utfallsrommet er stort, både på opp- og nedsiden. På den ene siden er helse en defensiv sektor og kan forventes å underprestere noe i et positivt marked preget av høy risikoappetitt, forventninger til høy realøkonomisk vekst og inflasjon under kontroll. På den annen side er store deler av helsesektoren motstandsdyktig mot inflasjon, fordi de har stor evne til å styre egne priser (f.eks. legemiddelselskaper) eller kan sende prisøkninger rett videre til kunden (helseforsikringsselskaper).

Prisingen av helsesektoren er omtrent på linje med historiske observasjoner, og er verken dyrere eller billigere enn resten av aksjemarkedet, noe som forsterker et nøytralt syn.

Helsebransjen har også klart seg godt gjennom nylige perioder med økende renter, men med klare forskjeller mellom undersegmentene. Helsetjenester (forsikring og sykehus) og utstyrsleverandører skiller seg positivt ut her. Videre vil vi også i helsesektoren se at verdiaksjer gjør det bedre enn vekstaksjer når rentene stiger.

Mange selskaper har tjent stort på koronapandemien de siste to årene, hovedsakelig gjennom salg av vaksiner, men også medisinsk utstyr i forbindelse med behandling av syke, testing og vaksinasjon. Disse selskapenes utvikling i aksjemarkedet vil i det korte bildet avgjøres av pandemiens fortsettelse. I det lange bildet er reinvestering av kapitalen på lønnsomme prosjekter det viktigste.

Den globale helsesektoren er dominert av amerikanske aksjer, og store deler av selskapenes inntekter kommer fra USA. Den politiske situasjonen i USA er derfor en viktig risikofaktor. To momenter er spesielt viktige: Reform av systemet for prissetting av legemidler i USA, samt reguleringer innen helseforsikring.

Vi forventer ingen større reformer av helseforsikringssystemet det neste året. Affordable Care Act (Obamacare) er fortsatt mer eller mindre intakt, selv om enkeltelementer har blitt utvannet av kongressen i senere år.

Reform av systemet for prissetting av legemidler er i større grad på agendaen i 2022, og kan ha påvirkning på legemiddelselskapenes profitt og investeringsvilje. I dag betaler amerikanerne høyere priser enn resten av verden for legemidler og «subsidierer» derfor verdens utvikling av nye medisiner. Dette er det politisk enighet om å gjøre noe med. Likevel har det så langt vist seg vanskelig å samles om noen bred reform. I november 2021 ble demokratene enige om en reformpakke som blant annet vil gi Medicare (det store offentlige forsikringsselskapet for dem over 65 år) lov til å forhandle med legemiddelselskapene om prisen på enkelte legemidler. Det er ikke ventet at dette vil gi stor påvirkning på legemiddelselskapenes inntjening totalt sett, men kan ha noe større betydning for enkeltselskaper.

Selv uten noen faktiske reformer medfører den politiske risikoen et press på legemiddelselskapene, og vi har sett mer avmålte prisøkninger i senere år. Selskapene ønsker å ta mest mulig betalt for legemiddelpatentene sine, men vil samtidig å unngå at for høye priser skaper en politisk motreaksjon.

På lang sikt er vi positive til utsiktene for den globale helsesektoren. En stadig aldrende befolkning sørger for jevnt stigende etterspørsel etter helsetjenester og kjøp av helsetjenester er noe de fleste prioriterer i takt med økt velstand. Vi forventer derfor at helsesektoren vil vokse mer enn verdensøkonomien i mange år fremover.

Globale fornybaraksjer

Etter et euforisk 2020 fikk fornybarselskaper og deres investorer en skikkelig kalddusj i 2021. Året var preget av inflasjon i råvarepriser, flaskehalser i leverandørkjeden og regulatoriske overraskelser. Økte råvarekostnader har påvirket marginene for mange av selskapene i sektoren negativt. Fallet i aksjekursene innen sektoren kan delvis tilskrives skuffende inntjening, men vi ser også at multiplene for mange av selskapene har kommet kraftig ned. Mange av selskapene fremstår nå langt mer attraktivt priset enn for ett år siden.

Løfter om netto null-utslipp, mer ambisiøse klimatiltak og tilhørende insentiver vil være positive drivere for fornybarselskaper i 2022. Ifølge IEA vil veksten i fornybar kapasitet akselerere de neste fem årene, og vil stå for ca. 95% av den globale økning i elektrisk kapasitet gjennom 2026. Kina forventes å forbli ledende de nærmeste årene med ca. 43% av veksten, etterfulgt av Europa, USA og India. Disse fire markedene står alene for ca. 80% av den globale fornybar kapasiteten. I Europa er CO2-prisene et viktig element i strømprisen. Høyere karbonpriser vil sånn sett føre til høyere strømpriser. Vi ser derfor at langsiktig høyere strømpriser vil gjøre investeringer i fornybar energi mer lønnsomme.

Ifølge Bloomberg er median EV/EBITDA på vindturbinprodusenter nå ca. 14x og solselskaper har en framoverskuende 12-måneders EV/EBITDA på ca. 11.2x. Dette kan sammenlignes med en EV/EBITDA på ca. 12x for verdensindeks MSCI ACWI. Bloomberg og flere meglerhus påpeker at mens verdsettelsene på fornybaraksjer kom noe ned i 2021 er de fortsatt mye høyere enn i 2019. Dette forespeiler forventinger til høy og lønnsom vekst innen fornybar energi.

Økte priser på råvarer (polysilisium, stål, aluminium, etc.), energi og transport har sendt kostnader knyttet til produksjon og transport av solmoduler, vindturbiner og biodrivstoff kraftig opp på verdensbasis. IEA påpekte i midten av 2021 at priser på PV-grade polysilisium, stål, aluminium og kobber har økt betydelig siden begynnelsen av 2020. Ifølge IEA har dette førte til en kostnadsøkning på ca. 25% på sol- og vindinstallasjoner i 2021. Høye råvarepriser forventes å fortsette til en viss grad i 2022, men økt produksjon og lavere priser på polysilisium (en viktig innsatsfaktor til solmoduler) og lavere stålpriser kan bidra til bedre marginer for produsenter av solmoduler og vindturbiner.

Nordiske aksjemarkeder

Det nordiske aksjemarkedet har tilbakelagt nok et år med god avkastning. Den nordiske VINX-indeksen steg 23,8% i 2021, og det var på linje med de globale aksjemarkedene. Avkastningen var likevel noe lavere enn i USA, der de store teknologi- og kommunikasjonsselskapene bidro til kraftig kursoppgang.

Den gode avkastningen i 2021 skyldes sterk vekst i selskapenes inntjening (+38%), men høyere containerfraktrater og energipriser forklarer brorparten av inntjeningsveksten. Denne utviklingen vil nok avta, og for 2022 forventer vi derfor en mer moderat vekst på 8% i selskapenes inntjening. Inntjeningsveksten tilsvarer ca. det dobbelte av forventet BNP-vekst.

Om våre forventninger slår til, og vi får stigende realrenter i 2022, tror vi det er sannsynlig at prisingen av det nordiske aksjemarkedet vil falle noe. Vi anslår derfor at VINX-indeksen får en kursutvikling på mellom 0% og 10% i 2022.

Norske aksjer

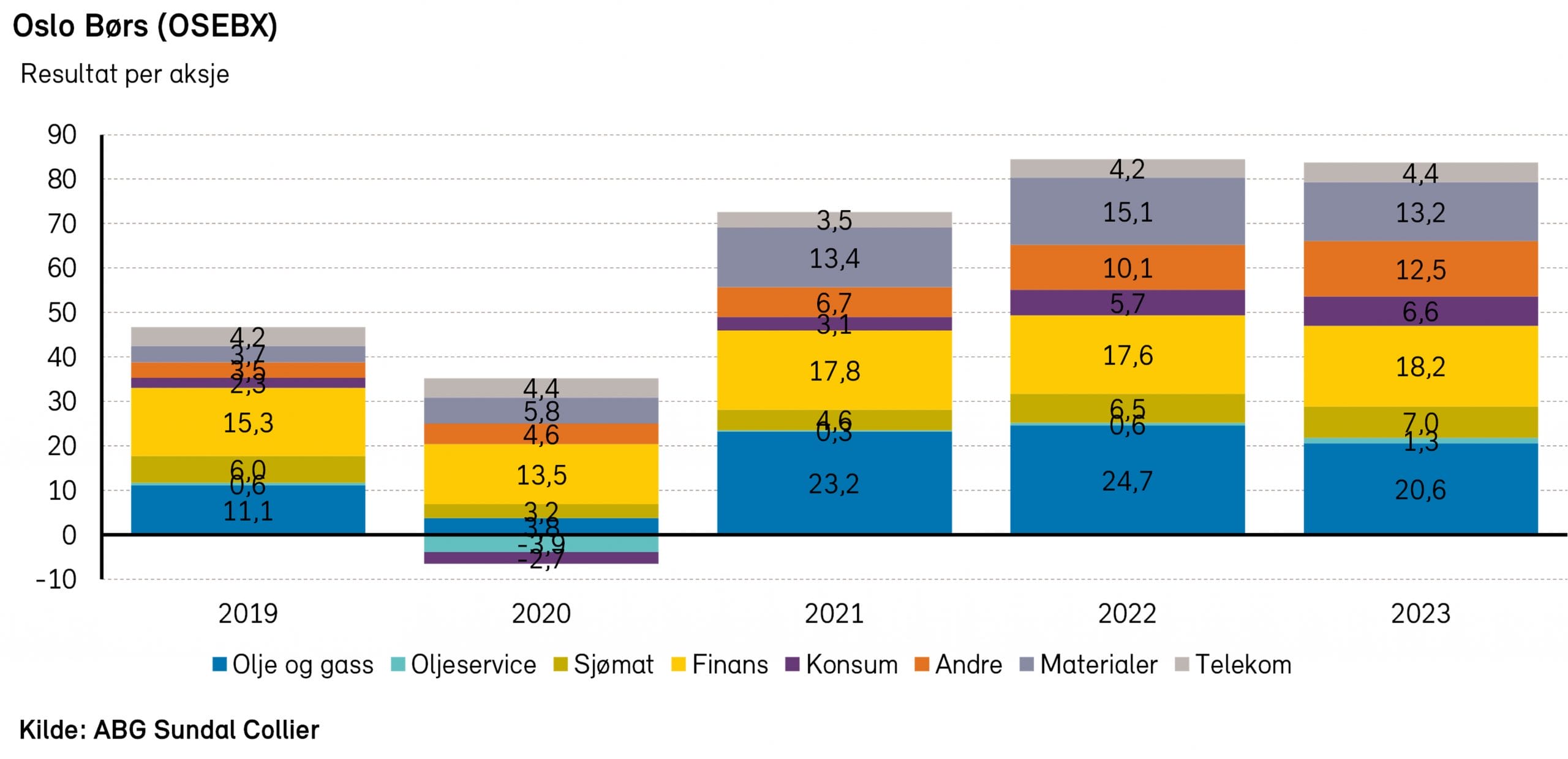

Det norske aksjemarkedet leverte også svært god avkastning i 2021. Hovedindeksen på Oslo Børs (OSEBX) hadde sitt sterkeste år siden 2013 med en oppgang på 23,4%. Oslo Børs har en stor andel energi, finans og materialer, sektorer som hadde sterk utvikling også internasjonalt. Spesielt energisektoren opplevde en liten renessanse etter flere svake år. Utlendingers eierandel på Oslo Børs økte til historisk høye 41,7% i 2021.

Selskapene på Oslo Børs har lagt bak seg det beste året resultatmessig siden finanskrisen. I tredje kvartal leverte hovedindeksen et resultat per aksje på 19,7 kroner, og forventningene er enda høyere for 4. kvartal. Det er olje og gass, samt material-sektoren, som har bidratt mest til den store økningen i resultatveksten.

Forventningene for 2022 er et resultat per aksje på rett under 85 kroner, en økning på 16 % fra 2021. Størst oppgang fra 2021 er forventet i sjømat-, shipping- og konsum-sektorene. Det største absolutte bidraget til resultatet kommer fra olje og gass, finans og materialer.

Ved inngangen til 2022 er hovedindeksen priset på 19,5x syklisk justert inntjening. Børsen har bare vært priset høyere med tanke på inntjening tre ganger tidligere: På slutten av 80-tallet, rett før Asia-krisen (1997) og rett før finanskrisen (2007). Vi observerer også at hovedindeksen handler på rett over 2,1x bokførte verdier. Som hovedregel har Oslo Børs handlet mellom 1,3x og 2,1x ganger bokførte verdier. Det er kun i forkant av de tre nevnte krisene at man har priset bokførte verdier høyere enn 2,1. Det er imidlertid sjeldent at høy prising alene er nok til å starte en korreksjon.

Som vi har beskrevet i kapittelet for olje, fornybar energi og råvarer, er vi positive til prisutviklingen for flere av de «viktige» råvarene på Oslo Børs. I vårt hovedscenario legger vi til grunn at Oslo Børs gir 5%-15% avkastning. Skulle vi derimot få et større fall i oljeprisen, vil Oslo Børs kunne gi negativ kursutvikling i 2022.

Gjennom 2021 økte kostnadene til dels betydelig i flere sektorer. Høyere råvarepriser, utfordringer med forsyningskjeder og høye strømpriser er temaer som har vært oppe på de fleste tallfremleggelser fra selskapene. Vi er redd for at mange selskaper også kommer til å ha utfordringer på kostnadssiden i 2022. Om de klarer å flytte kostnadene over på kundene gjenstår å se.

Den særnorske skattepakken til oljenæringen gjør at 2022 kommer til å bli et rekordår i forhold til oppstart av nye prosjekter. Dette lover svært godt for en sulteforet oljeservicesektor.

Tapene for bankene har vært lave gjennom hele pandemien. Nå ligger det an til at vi kan få flere rentehevinger, som gjør at marginene til bankene bedrer seg.

Som vi har beskrevet i kapittelet for råvarer, forventer vi en sterk laksepris i 2022. Marginene vil imidlertid ikke nødvendigvis følge den gode utviklingen, da samtlige selskaper i sektoren sliter med økte kostnader, grunnet høye fôrpriser.

Trenden med nye børsnoteringer fortsatte for fullt i 2021, og det ble notert hele 68 nye selskaper. I 2021 fikk vi også den største børsnoteringen siden Statoil. Autostore kunne i oktober ringe i børsbjellen. Det vil nok ikke bli like mange børsnoteringer i 2022, men det er fortsatt flere store selskaper som sannsynligvis vil prøve seg. Vi tror 2022 kan bli et svært spennende år for sammenslåinger og oppkjøp på Oslo Børs.

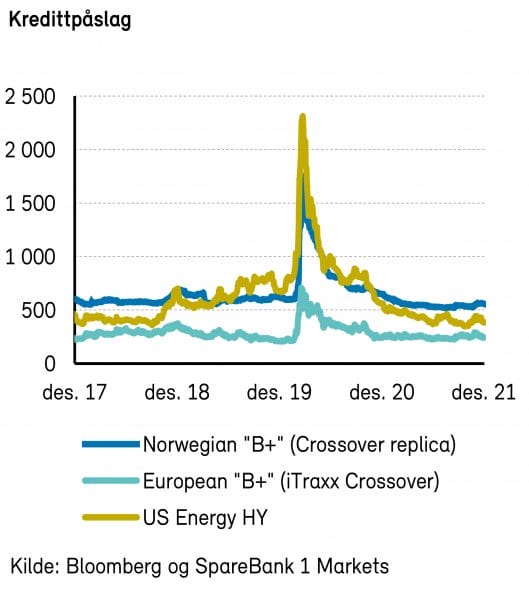

Høyrentemarkedet

2021 ble et godt år i obligasjonsmarkedene. Sentimentet blant investorer har vært positivt, kapitalflyten fordelaktig og makrobildet lyst. I tillegg har selskapene stort sett utviklet seg bedre enn forventet. Investorene har fått best betalt for å ta risiko, med høyrentemarkedet som den delen av markedet med høyest avkastning. Vi tror den positive utviklingen vil fortsette i 2022, selv om blant annet rentehevninger og avsluttede støttetiltak gjør fremtidsutsiktene mer usikre.

I Økonomiske Utsikter 2021 spådde vi at det nordiske høyrentemarkedet skulle bli «meget godt» det kommende året. Med en oppgang i DNBs nordiske høyrenteindeks på 8,5% kan vi slå fast at spådommen sto seg. Årsaken er delvis økt risikovilje hos investorene, samt rekordlave mislighold og god løpende avkastning. Avkastningen for 2021 ble derfor omtrent som forventet.

Risikopremien, som i rentemarkedet måles i kredittpåslag, var ved inngangen til året 578 basispunkter, 120 basispunkter høyere enn før pandemien (slutten av 2019). Ved utgangen av året hadde kredittpåslaget kommet ned med 112 basispunkter. Investorenes krav til kompensasjon for den risikoen de påtar seg ble altså redusert etter hvert som den makroøkonomiske utviklingen gjennom året ble stadig bedret. Dette var i tråd med vår hypotese om hva som ville skje når koronaviruset etter hvert slapp taket. I skrivende stund har pandemien gjort comeback, men påslagene er relativt upåvirket.

Siden kredittpåslagene er tilbake på pre-pandemi-nivå er det noe begrenset hvor mye risikoappetitten hos investorene kan øke. Større kapitalflyt til høyrentemarkedet kan imidlertid være med på å presse de nordiske påslagene nedover. Det nordiske markedet har nok i mindre grad enn det amerikanske (og øvrige europeiske) markedet blitt påvirket av sentralbankenes ekspansive tiltak, og vil antageligvis gjøre det relativt sett bedre det neste året.

Forskjellen i påslag mellom Norge og Europa er ca. 300 basispunkter, ca. 180 basispunkter høyere enn før oljeprisen knakk i 2014. Siden den gang har sektorsammensetningen i den norske indeksen forandret seg fundamentalt. Fra å utgjøre drøye 50% av indeksen i 2014 er olje- og oljeservice-relatert næring nå nede i 20% (SB1M). De nye selskapene er ofte kapitallette, med høyere andel gjentagende inntekter, dertil predikerbar utvikling og lavere sannsynlighet for spektakulære konkurser. I tillegg har eiendom vokst frem som den dominerende sektoren (~25%). Markedet har dermed blitt mer diversifisert (risikoen redusert), mens de relative påslagene har økt. Det virker derfor sannsynlig at differansen mellom Norge og Europa bør reduseres, enten ved lavere norske påslag eller en økning i de europeiske. Vi tror sannsynligheten er størst for en blanding av disse to.

En mer volatil NOK kan være en av årsakene til at Norge har betydelig høyere kredittpåslag enn i det europeiske høyrentemarkedet. I perioder med dypere markedskorreksjoner, tenderer kronen til å svekke seg. Da korona-panikken herjet som verst i februar/mars 2020, svekket kronen seg på kort tid ca. 20% mot både euro og amerikanske dollar. Norske høyrentefond, som sikrer investeringene mot valutasvingninger, måtte da dekke såkalte margin calls, noe som bidro til salgspress i høyrentemarkedet.

Oppmerksomheten rundt dette fenomenet har blitt større etter pandemien, men vi tror investorene vil innse at slike sjokk er ekstremt sjeldne, og at det nordiske høyrentemarkedet er attraktivt å investere i på lang sikt.

Primærmarkedet har vært rekordsterkt, med mer enn NOK 180 mrd. i ny-utstedelser, fordelt på omtrent 250 transaksjoner i 2021. Det var «kun» NOK 90 mrd. i emisjoner i 2020. Den gamle rekorden fra 2018 var på ca. NOK 120 mrd. Av totalvolumet kommer over halvparten fra eksisterende utstedere (~NOK 100 mrd.). Dette er volum som kan forventes å komme i 2022 også, dog vil markedsforholdene avgjøre, spesielt for de mest marginale refinansieringene. Dersom sentralbankene i USA og Europa gjennomfører planen med reduksjon i verdipapirkjøp, antar vi at den reduserte likviditeten i markedet vil normalisere primærmarkedet til en viss grad.

Den norske tremånedersrenten (NIBOR) står ved utgangen av 2021 i ca. 1% (opp 50 basispunkter i 2021). Vi forventer at det blir minst tre rentehevninger i 2022, og at dette vil drive tremånedersrenten enda høyere. For rentemarkedet vil dette stort sett være positivt, grunnet den høye andelen flytende rente (lav rentedurasjon). Høyere NIBOR gir høyere løpende avkastning.

Så lenge det generelle rentenivået er relativt lavt, blir investorene presset utover på risikoskalaen. Både aksje- og høyrentemarkedet nyter godt av kapitalflyten dette medfører. Høyrentemarkedet virker fortsatt attraktivt, tross solid avkastning i 2021. Den løpende avkastningen er god, og kursutviklingen i begrenset grad eksponert mot rentenivået (hovedsakelig flytende papirer). Sentralbankene har antageligvis i liten grad påvirket de norske kredittmarkedene, slik at risikoen for fallende kurser er mindre enn f.eks. i USA eller sentrale deler av Europa. Kredittpåslagene er imidlertid såpass lave i historisk kontekst at vi nok ikke vil få en tilsvarende nedgang i kredittpåslagene som i 2021. Vi anbefaler derfor å ha relativt kort både kreditt- og rentedurasjon i starten av 2022.

Vi forventer at det lave misligholdet fra fjoråret holder seg. Koronakrisen har «rensket opp» i de svakeste utstederne, og mange har brukt det gode markedet til å refinansiere tidlig. Tapene bør dermed bli lave. Markedet er imidlertid preget av uro rundt koronasituasjon, økte renter og reduserte verdipapirkjøp fra sentralbankene. Vi forventer at optimismen vil stige utover året når bekymringene blir mindre.