Vi har i mange år utarbeidet våre «Økonomiske utsikter» over samme lest. Formålet med skrivet er å formidle tanker om hva vi forventer oss av internasjonal og norsk økonomi i 2019, og implikasjoner for aksje- og rentemarkedene.

Vår forvaltning og fondenes investeringer er basert på analyse og vurderinger av både selskaper og makroøkonomiske forhold. Det økonomiske synet blir fulgt opp i våre månedlige markedsrapporter.

4. Gode muligheter til positiv avkastning for både aksjer og kredittpapirer

5. Men man bør være forberedt på større volatilitet enn de siste årene.

Frihandel, proteksjonisme og økonomisk vekst

”Denne utbredelsen av handelsbegrensende tiltak, og usikkerheten som oppstår ved slike tiltak, kan sette den økonomiske veksten i fare. Ytterligere eskalering vil potensielt innebære stor fare for global handel, med negative konsekvenser for økonomisk vekst, arbeidsplasser og forbrukerpriser rundt om i verden. Jeg oppfordrer WTOs medlemmer til å bruke alle midler de har til rådighet for å de-eskalere situasjonen.”

– Generaldirektør Roberto Azevêdo, Verdens handelsorganisasjon (WTO), 11.12.2018

(Oversatt av Fondsfinans)

Handelskrigene President Trump startet i 2018 har gjort forholdene for verdenshandelen vesentlig mer uforutsigbare. Sterkere populistiske strømninger overalt på kloden, fra Brasil til Italia, kan forsterke den proteksjonistiske trenden. EU, som utgjør verdens største handelsavtale, vil trolig svekkes i 2019 hvis Storbritannia trer ut av samarbeidet. Vi finner likevel noen grunner til optimisme i 2019. Ny teknologi senker kostnadene for verdenshandelen. Vi tror dessuten at enkelte handelskonflikter vil kunne finne sin løsning før året er omme.

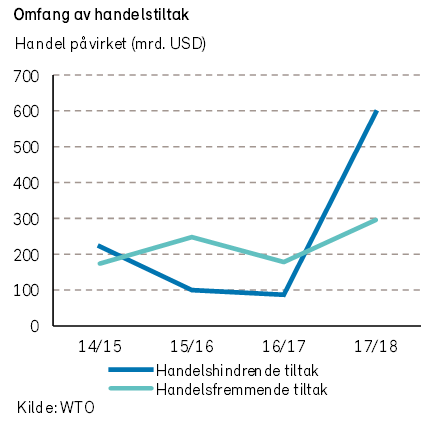

I de tolv månedene frem til midten av oktober 2018 innførte WTOs medlemmer 137 nye handelsbegrensende tiltak. Tiltakene rammer internasjonal handel til en verdi av USD 588 milliarder, mer enn syv ganger så mye som foregående år. Vilkårene for verdenshandelen ble således betydelig forverret i 2018.

Det er særlig Donald Trumps handelspolitikk som skaper bekymring for 2019. Handelskonflikten med Kina rammer nå brorparten av varehandelen mellom de to landene, men tollsatsene kan fortsatt stige. Europeiske stål- og aluminiumsprodusenter er også rammet av Trumps tariffer, og vi frykter at nettopp Europa kan være målskive for Trumps handelsangrep i 2019.

WTO har gjort en analyse av en potensiell handelskrig mellom Canada, EU, Japan, Kina, Mexico og USA der de alle øker tollsatsene fra 2,5% til 25% innen seks sektorer som vanligvis rammes av handelskonflikter. I en slik situasjon vil 7% av verdenshandelen rammes, og verdenshandelen anslås å bli redusert med -1,5% totalt. Et slikt fall i handelen vil kunne redusere globalt BNP med inntil en prosent.

Om britene forlater EU i 2019 forventer Bank of England svært negative konsekvenser for britisk økonomi det nærmeste tiåret. Sammenlignet med utviklingen i den britiske økonomien før Brexit-avgjørelsen, så vil konsekvensen av å miste EU-medlemskapet redusere størrelsen på økonomien med mellom -1,75% og -10,5%. Verst blir det med en såkalt hard Brexit uten en overgangsavtale, da vil arbeidsledigheten kunne dobles til 8%. Minst skade blir det om Storbritannia inngår en ny avtale om økonomisk partnerskap med EU.

Storbritannia utgjør ca. 2,2% av verdensøkonomien, så konsekvensene for britisk økonomi alene er store nok til at det vil merkes i verdensøkonomien om det blir en hard Brexit. Flertallet i parlamentet er derimot imot en hard Brexit, og vi tror det er mest sannsynlig at britene unngår dette.

Bookmakerne tror Brexit blir utsatt. En utsettelse vil skape rom for å komme til en enighet som bevarer verdiskapningen i øyriket, f.eks. en EØS-avtale. Likeledes kan presidentene Trump og Xi komme frem til en ny handelsavtale mellom verdens to største økonomier i 2019. I sum behøver utviklingen i verdenshandelen ikke bli så negativ som mange frykter i 2019. Nye avtaler kan til og med gi en liten positiv stimulans til verdensøkonomien.

Bak handelskrigsstøyen observerer vi en langsiktig positiv trend for verdenshandelen, og følgelig for veksten i verdensøkonomien. Ny teknologi, og økt bruk av teknologi, reduserer kostnaden for handel på tvers av landegrensene. Lavere kostnader gjør handel mer attraktivt, og gir rom for økt grad av spesialisering og skalafordeler i verdensøkonomien.

Kostnadene knyttet til internasjonal handel falt -15% fra 1996 til 2014. Ny teknologi var en viktig driver i denne utviklingen, og WTO tror økt bruk av teknologi kan gjøre enda mer nytte. Digitalisering, automatisering og andre teknologier kan øke veksten i verdenshandelen med 1,8 til 2%-poeng årlig frem til 2030, ifølge WTO. Til sammenligning var veksten i verdenshandelen 3,4% første halvår 2018. Det gir grunn til optimisme.

Teknologi og økonomisk vekst

Ved å investere i stordata-teknologi kan industrien alene øke verdens BNP med 5% de neste ti årene, ifølge investeringsbanken Morgan Stanley. Det handler om å realisere produktivitetsforbedringer ved å benytte kunstig intelligens, oppkoblede sensorer, maskinsyn og robotikk. Disse teknologimulighetene er dog ikke relevante for alle sektorer i økonomien, og det begrenser produktivitetsveksten.

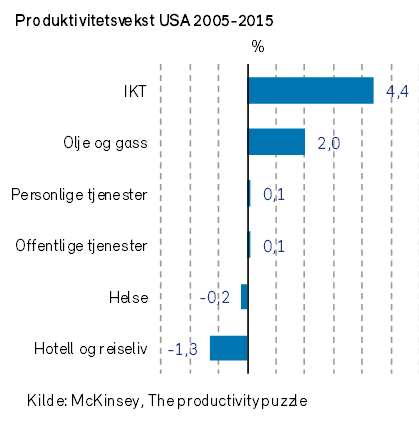

Produktivitetsveksten har vært meget høy i teknologi-, media- og telekomsektoren (TMT) det siste tiåret. McKinsey anslår at produktivitetsveksten i amerikanske teknologiselskaper var så høy som 4,4% årlig mellom 2005 og 2015. Det er mer enn 3%-poeng høyere enn snittet for den amerikanske økonomien.

I tiåret som kommer vil industriselskaper gjøre nytte av de store fremskrittene i teknologisektoren og realisere et løft i produktivitetsveksten. Den fleksible industriroboten Baxter, som kan utføre mange oppgaver tidligere forbeholdt mennesker, koster USD 22 000. En gjennomsnittlig ansatt i amerikansk industriproduksjon har en årslønn på USD 42 000. Investeringer i ny teknologi vil drive gjennom betydelige effektivitetsforbedringer.

Olje- og gassindustrien har kanskje størst forbedringspotensial. For eksempel anslår Devon Energy at ved å hente ut realtidsinformasjon fra borhodet kan de øke treffsikkerheten i brønnboring (tid i «sonen») fra 50% til >95%. Dette alene kan bidra til at borekostnadene faller 10-20%. Equinor anslår at de har redusert nødvendig boretid på norsk kontinentalsokkel med 20% ved hjelp av digitalisering. Høye driftskostnader i oljeindustrien gjør at besparingspotensialet ved å innføre ny teknologi er spesielt stort. Morgan Stanley anslår at ny teknologi samlet kan løfte driftsresultatet før av- og nedskrivninger (EBITDA) i sektoren med 61%.

På tvers av næringslivet kan stordata-teknologi redusere kostnadene netto med i hvert fall 5% og derved løfte næringslivets EBITDA med mer enn 20%. Men, ny teknologi fører ikke nødvendigvis til produktivitetsvekst i hele økonomien.

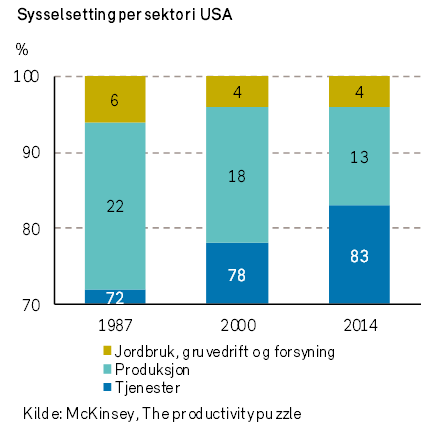

Ifølge Lord Asdair Turner (forretningsmann, akademiker og leder av tenketanken Institute for New Economic Thinking) leder ny teknologi og høy produktivitetsvekst i industrien til lavere produktivitetsvekst i økonomien. Etter hvert som industrien blir mer produktiv og krever mindre arbeidskraft, og vi samtidig blir rikere, etterspør vi flere tjenester fra mindre produktive sektorer. Disse inkluderer restaurant- og underholdningsbransjen, men også offentlige tjenester.

Turner mener produktivitetsveksten vil forbli lav i rike land ettersom en stadig større del av arbeidsstyrken går inn i sektorer med lav produktivitet, og forsvinner ut av høyproduktive næringer som teknologi og industri. McKinsey anslår at nettopp denne endringen i sysselsettingsmønster har redusert produktivitetsveksten i USA med 0,2%-poeng hvert år i perioden 1987-2014. Effekten er tiltagende ettersom USA har blitt rikere og mer mettet på varer og tjenester fra høyproduktive industrier.

I fremtiden forventer Turner at sysselsettingen i lavproduktive sektorer vil øke så mye på bekostning av sysselsetting i høyproduktive industrier at produktivitetsveksten vil forbli lav i avanserte økonomier. De fire yrkene som forventes å oppleve størst vekst mellom 2016 og 2026 i USA er vernepleiere, kokker/servitører, sykepleiere og hjemmehjelpere. De utfører oppgaver med høy grad av menneskelig interaksjon som det er vanskelig å automatisere.

Langsiktige investorer bør velge sektorinvesteringer med omhu. Vi foretrekker sektorer med stort rom for produktivitetsforbedringer.

Klima, forurensing og økonomisk vekst

Litt over tre år har gått siden verdens ledere kom sammen i Paris og ble enige om den første brede klimaavtalen. Målet med Paris-avtalen er at temperaturen på jorden dette århundret skal holde seg godt under temperaturen i før-industriell tid pluss to grader.

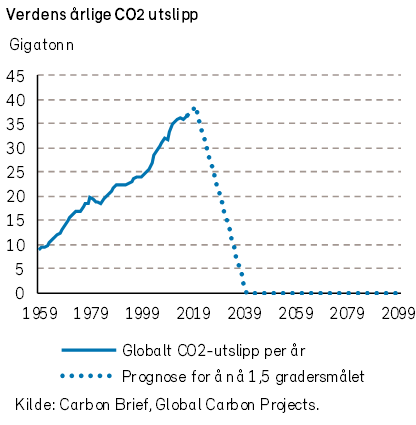

Dessverre er det ingen av G20-landene som i dag er i rute med Paris-målsetningene, ifølge Climate Transparency. G20-landene står i dag for 80% av verdens utslipp. For å nå sine utslippsmål må G20-landene halvere sine utslipp innen 2030, men CO2-utslippene fra G20-landene stiger. Energirelaterte CO2-utslipp steg 1,6% i 2017 etter en flat utvikling de foregående tre årene (IEA).

FNs klimapanel IPCC (Intergovernmental Panel on Climate Change) slår fast at menneskelig aktivitet har ført til at jorden nå er en grad varmere enn i før-industriell tid. Videre anslår IPCC at to-gradersmålet fra Paris-avtalen ikke er nok for å redde jorden. Vi må ned mot 1,5 grader. Dersom vi ikke gjennomfører raske og dyptgående systemendringer vil vi allerede passere 1,5-gradersmålet mellom 2030 og 2052. For å unngå dette må CO2-utslippene på jorden halveres innen 2030. Fra 2050 må netto tilførsel av CO2 til atmosfæren være null. Det vil si at vi må fjerne like mye CO2 som vi produserer.

Dersom temperaturen stabiliseres på 1,5 grader over før-industriell tid, vil verden i år 2100 fremstå noenlunde lik som i dag. Fortsetter vi derimot med dagens utslipp av CO2, vil resultatet være katastrofalt, ifølge IPCC. Etter hvert som jorden nærmer seg to grader over før-industriell tid vil vi oppleve mer ekstremt vær. Dette vil gå utover landbruksregionene, noe som vil føre til en kraftig økning i matvarepriser. Fattigdom og sult øker når matlagrene avtar.

Klimaendringene vil føre til politisk uro, som kan lede til internasjonale konflikter. Migrasjonen til de regionene som er minst påvirket av klimaendringene (Europa) vil øke. Gjennomsnittlig levealder i verden antas å falle og de fleste økosystemer vil gjennomgå irreversible endringer ifølge IPCC.

Vi tror det er usannsynlig at vi klarer å halvere verdens utslipp innen 2030. Verdens befolkning er ventet å øke med 1,2 milliarder mennesker innen 2030. Etterspørselen etter energi, transport og matvarer vil derfor øke kraftig i denne perioden. Verdens energibehov forventes å stige 30% frem til 2040, melder IEA.

Klimaendringene får betydelige økonomiske konsekvenser. USA kan komme til å tape over 10% av sitt BNP mot slutten av dette århundret hvis amerikanerne ikke innfører vesentlige tiltak for å redusere utslipp av drivhusgasser, anslår en amerikansk offentlig rapport (men Trump er uenig!).

Vi forventer at det vil bli foretatt betydelige investeringer for å kutte utslippene. For å nå 1,5-gradersmålet kreves det investeringer tilsvarende 2,5% av verdens BNP i energisystemet hvert år frem til 2035, ifølge IPCC.

Krav og forventninger om utslippskutt skaper store muligheter og utfordringer i flere sektorer, spesielt innen energi- og transportnæringskjeden.

Store oljeselskaper øker nå investeringene i fornybar energi. Shell brukte rundt 5% av sitt investeringsbudsjett for 2018 på fornybar energi. Equinor skal bruke 15-20% av sitt investeringsbudsjett på fornybar energi innen 2030. En større andel fornybar energi i selskapenes porteføljer vil gjøre dem mindre sårbare for oljeprisfall.

35-60% av transportsektorens energibehov må dekkes av lavutslippsteknologi innen 2050 for å nå 1,5-gradersmålet, ifølge FN. I dag står lavutslippsteknologi for 5% av sektorens totale energibehov.

Volkswagen skal investere USD 50 milliarder i utvikling av elektrisk og selvkjørende teknologi de neste 5 årene. De store investeringene vil ikke kunne dekkes av høyere priser umiddelbart. Det vil legge press på bilprodusentenes inntjening de neste årene.

Vi ser en klar trend i at flere sektorer ønsker å benytte fornybar energi både som en billig tilgang til energi, men også som reklame overfor sine kunder.

Demografiske utfordringer og migrasjon

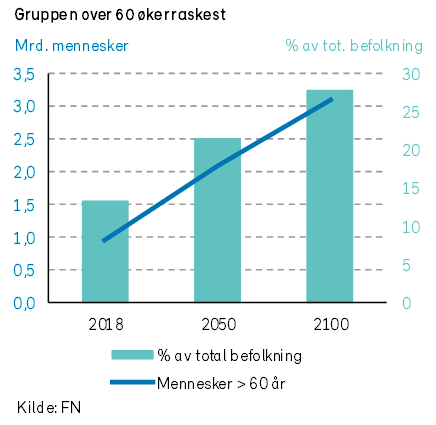

Vi blir flere, og vi blir eldre. Verdens befolkning vokser med 1,1% per år, og gruppen over 60 år vokser raskere enn alle andre aldersgrupper. Det forventes at denne befolkningsgruppen minst vil doble seg innen 2050. Mot slutten av dette århundret forventes det å være over tre milliarder mennesker over 60 år. Dette kommer til å bli en av de viktigste samfunnsmessige endringene i dette århundret.

En befolknings størrelse og sammensetning bestemmes i fellesskap av fruktbarhet, dødelighet og migrasjon. Alle verdensdeler har opplevd en betydelig økning i forventet levealder siden 1950. Forventet levealder globalt vil vokse fra dagens 71 år til 77 år innen 2050. Samtidig er fruktbarheten fallende, spesielt i vestlige land. Fallende fruktbarhet og høyere levealder er hovedårsakene til at de fleste land og regioner vil oppleve en dramatisk endring i befolkningens aldersfordeling. Internasjonal migrasjon vil i perioder kunne bidra til å endre et lands aldersstruktur.

I dag er Europa det kontinentet med høyest andel av befolkningen i alderen over 60 år (25%), men samme situasjon vil etter hvert oppstå i andre deler av verden. Innen 2050 vil minst en fjerdedel av befolkningen i alle verdensdeler, unntatt i Afrika, være over 60 år.

Mange vestlige land opplever allerede et fall i befolkningen i arbeidsfør alder. I Asia er det ventet at denne delen av befolkningen når toppen allerede i 2020. I Europa vil andelen i arbeidsfør alder falle med omtrent 20% frem til 2050. Dette innebærer at en mindre andel av befolkningen skal bære kostnadene og utføre arbeidet for de eldre. I tillegg er det ventet at kostnaden per pensjonist vil øke. Dette regnestykket vil bli en økende utfordring for de fleste land, også Norge.

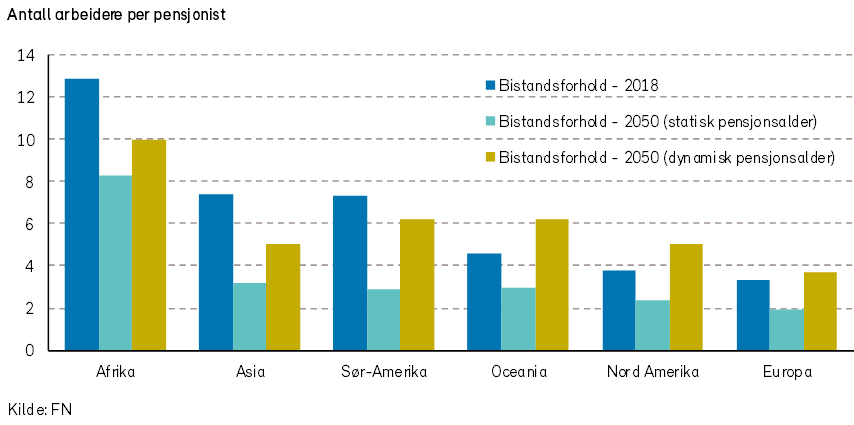

Et lands forhold mellom befolkning i arbeidsfør alder relativt til den eldre befolkningen definerer landets «bistandsforhold». Desto færre arbeidere som kan finansiere den eldre generasjonen, desto lavere bistandsforhold. Afrika har det høyeste bistandsforholdet (12,9), mens for Nord Amerika og Europa er tallet betydelig lavere, henholdsvis 3,8 og 3,3. Japan har det laveste forholdstallet i verden på kun 2,1. I 2050 vil 24 land i Europa ha et bistandsforhold under 2,0. Slike lave verdier understeker utfordringene vi vil møte relatert til blant annet pensjonsforpliktelser, helsevesen og langtidspleie. Spesielt utfordrende kan situasjonen bli i Italia.

IMF estimerer at Italias bistandsforhold vil falle ned mot 1,5 i 2050. Dette vil åpenbart skape ytterligere utfordringer med å balansere det italienske nasjonalbudsjettet i fremtiden.

Det finnes en løsning på utfordringen. Om pensjonsalder justeres ift. den stadig høyere forventede levealderen, reduseres endringen i bistandsforholdet markant. Det vil kreve politisk mot å innføre en dynamisk pensjonsalder, men da vil også aldersbomben kunne bli desarmert.

I dag er forventet levealder i Norge 82,5 år (2016). En endring i pensjonsalder til «15 år før forventet levealder» vil således ha lite betydning for dagens Norge. Imidlertid vil vi måtte øke pensjonsalderen til 72 år frem mot 2050 for å kompensere for den forventede økningen i levealder.

En annen måte å se på utfordringene med aldrende befolkning er å kalkulere endringer i et landets fremtidige skatteinntekter relativt til offentlige forpliktelser. I USA vil dette forholdet falle med 11% frem mot 2050. Dette innebærer at USA, for å dekke kostnadene forbundet med den aldrende befolkningen, enten må øke skatteinntektene med 11%, eller redusere de offentlige utgiftene med 11% (eller en kombinasjon av de to). For land i Europa er det tilsvarende tallet mellom 14% og 28%, mens det for Japan er på hele 26%. Noen land forsøker møte disse utfordringene ved å restrukturere den offentlige overføringen gjennom å øke pensjonsalderen eller ved å knytte utbetalingene mer direkte til skatteinntektene. Slike strukturelle omstillinger er imidlertid svært vanskelig å få gjennomført. Det kan virke som de fleste land bare skyver problemet foran seg. De åpenbare utfordringene medfører en kostnad i dag større enn det vi er villige til å betale for. Dessverre mistenker vi at denne kostnaden bare vil øke med årene.

Økonomisk vekst i 2019

”Nedsiderisikoen for den globale veksten har økt de siste seks månedene… Som følge av minkende ledig kapasitet og økende nedsiderisiko trenger mange land å gjenoppbygge finanspolitiske buffere og styrke sin motstandskraft i en situasjon der finansielle forhold kan stramme seg til brått og kraftig.»

-IMF, oktober 2018

(Oversatt av Fondsfinans)

De makroøkonomiske utsiktene for verdensøkonomien synes å være noe dårligere enn for et år siden. Den økonomiske veksten i 2019 vil trolig bli noe svakere enn i de to foregående årene, og svakere enn Det internasjonale pengefondet (IMF) har anslått. Det hører med til bildet at usikkerheten omkring den økonomiske utviklingen synes å ha økt, og at utfallsrommet er størst på nedsiden. Faren for at den langvarige oppgangskonjunkturen tar slutt er derfor høyere enn den har vært de siste årene.

Det makroøkonomiske bildet er svekket av flere årsaker. Mange land er i ferd med å slippe opp for ledige ressurser i arbeidsmarkedene, og den økonomiske veksten kan derfor stagnere. Den pågående handelskrigen mellom USA og Kina bidrar til redusert økonomisk vekst, og truer med å gå fra vondt til verre. Videre vil man i USA neppe få oppleve noen gjentagelse av fjorårets finanspolitiske stimulanser. Den amerikanske økonomien vil dessuten bremses av de renteøkningene som allerede er gjennomført.

For øvrig kan høyt prisede kapitalmarkeder være utsatt dersom vekstbildet forandrer seg til det verre. Da kan de finansielle forholdene stramme seg til og bidra til redusert vekst i realøkonomien, og i verste fall skape en nedadgående spiraleffekt. I mange land har myndighetene mer eller mindre tomme verktøykasser for å håndtere en eventuell makroøkonomisk nedtur. I en rekke land er statsfinansene svake, samtidig som sentralbankene har begrenset rom for tradisjonelle pengepolitiske stimulansetiltak.

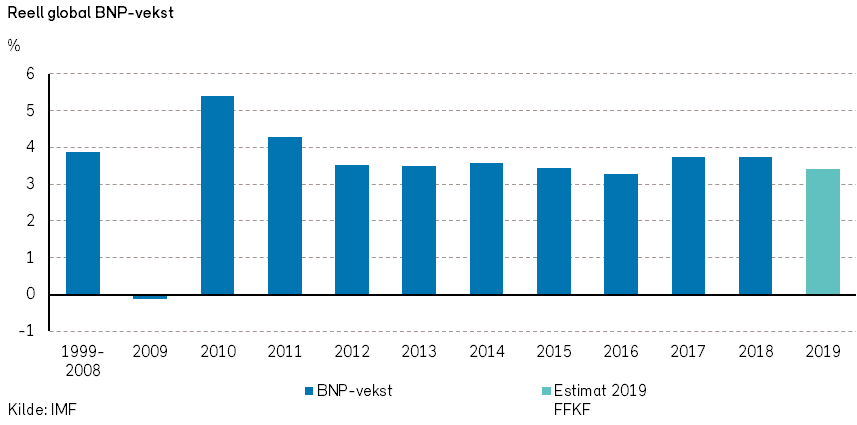

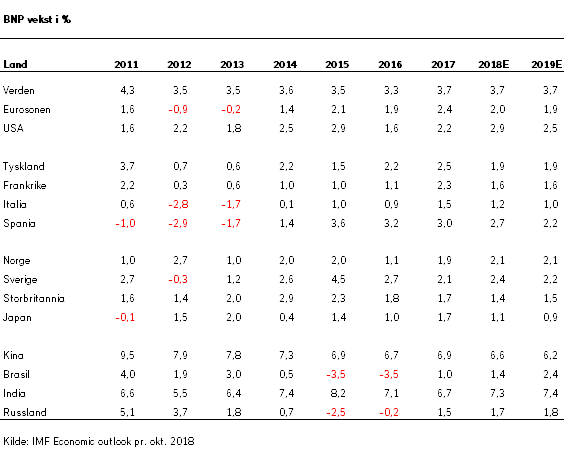

IMF anslo i høst at den årlige veksten i verdensøkonomien i 2018-2020 ville bli den samme som i 2017, nemlig 3,7%. At veksten skal holde seg nøyaktig på samme nivå i fire år på rad er noe spesielt og kan minne om mangel på oppfinnsomhet. Vårt ankepunkt er imidlertid at anslaget for 2019 fremstår i overkant optimistisk. IMFs anslag innebærer faktisk at veksten i 2019 vil øke med 0,3%-poeng til 3,8% på Q4/Q4 basis (ikke fullårsbasis).

Vi er ikke uenige med IMF i at det finnes positive drivere for verdensøkonomien også i 2019. De globale rentenivåene er generelt lave (både for korte og lange statsrenter), noe som understøtter kapitalmarkedene og veksten i investeringer og forbruk. Den siste tids fall i råvarepriser vil dessuten kunne gi positive effekter i land som importerer råvarer, både som et slags skattekutt men også som et viktig bidrag til lav inflasjon og lave renter. Flere sykliske sektorer (bl.a. shipping) har nettopp kommet ut av en bølgedal, og investeringer i disse sektorene kan nå øke. I Kina har myndighetene begynt å stimulere økonomien ved hjelp av finanspolitikken. I sum er det derfor langt fra utenkelig at verdensøkonomien vil holde farten oppe også i året som kommer.

Vi mener likevel at farten i verdensøkonomien vil bli lavere i 2019 enn den var i 2018. En årsak er at ledende indikatorer har falt betydelig og signaliserer at optimismen er på vikende front. Dessuten har de finansielle forholdene forverret seg markant. IMF forutsatte i sin oktober-rapport kun en gradvis tilstramming i de finansielle forholdene. Blekket i rapporten hadde knapt rukket å tørke før aksjemarkedene stupte og kredittpåslagene økte.

I vårt hovedscenario legger vi til grunn at den globale økonomiske oppgangen vil vedvare, men at veksttakten avtar. Vi forutsetter at man unngår økt proteksjonisme og en såkalt hard Brexit, og at det ikke oppstår kraftig uro i globale finans- og kapitalmarkeder som får store negative realøkonomiske konsekvenser. Vi anslår at den globale veksten i år blir 3,4%. Det er noe lavere enn IMFs oppdaterte anslag som nettopp ble offentliggjort (3,5%).

Det er likevel god grunn til å bekymre seg for at utfallsrommet for den økonomiske veksten trolig er størst på nedsiden. IMF mente allerede i oktober at nedsiderisikoen for den globale veksten hadde økt, samtidig som potensialet for positive overraskelser var blitt redusert. Siden den gang har risikoen for lavere vekst økt.

Den globale oppgangskonjunkturen etter finanskrisen har nå vart i ti år og har vært kjennetegnet av relativt svak økonomisk vekst og ultra-ekspansiv pengepolitikk. Den ekstreme pengepolitikken har bidratt til økt risikoappetitt og «search for yield» i markedene.

Nå som oppgangskonjunkturen har vart lenge og pengepolitikken er i ferd med å returnere mot det mer normale, kan det lett oppstå frykt for en svakere økonomisk utvikling og uro i finansmarkedene. Slik frykt var nok en viktig årsak til fallet i aksjemarkedene mot slutten av 2018. Negative sentimentskift, også kalt endringer i forventninger eller «psykologi», er ikke alltid fundamentalt basert.

På samme måte som en bankkrise (bank run) kan bli selvoppfyllende, kan pessimisme i finansmarkedene bidra til å skape en realøkonomisk nedtur. Nedturer basert på negative sentimentskift kan oppstå nærmest uten forvarsel og er vanskelig å forutse. Slike nedturer behøver imidlertid ikke å være langvarige. Om kapitalismen kan få anledning til å fungere, kan økonomien raskt være tilbake på sporet av ny økonomisk vekst og fremgang.

Pengepolitikken som er blitt ført i etterkant av finanskrisen, har bidratt til at gjeldsnivået på kloden nå er svært høyt og klart høyere enn for ti år siden. Data fra IMF viser at privat og offentlig gjeld som andel av BNP siden finanskrisen har økt med 11%-poeng, til 225%. I gjennomsnitt utgjør gjelden 86.000 US dollar per innbygger på kloden, som tilsvarer 2½ ganger snittinntekt.

Økonomer har lenge advart mot ytterligere gjeldsoppbygging og har anbefalt at myndighetene gjennomfører strukturelle reformer som kan bedre økonomienes vekstevne.

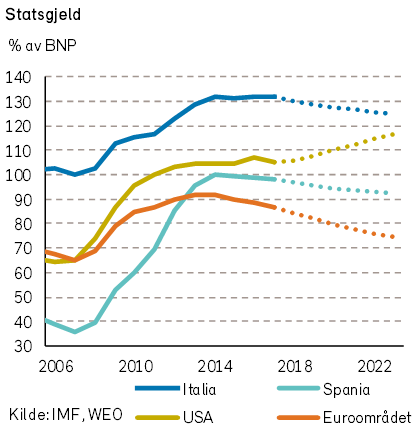

Italia er ett eksempel på land med høy gjeldsbyrde hvor det ikke er grunn til å vente særlig bedring med det første. I følge IMF er landets bruttogjeld på 130% av BNP og vil ikke falle nevneverdig de neste fem årene. Landets myndigheter måtte overtales av Brussel for å vedta et budsjett med ramme noenlunde innenfor EU-kommisjonens krav til maksimalt budsjettunderskudd. Budsjettet legger opp til et underskudd på 2,0% av BNP. Budsjettbalansen utenom renteutgifter (primærbalansen) vil være positiv, og vil bidra til en forsiktig reduksjon i landets gjeldsgrad.

I 2012 var det på nære nippet at ikke Italia og Spania mistet den nødvendige tillit for å kunne låne i finansmarkedene. Mens Spania har klart å begrense gjeldsveksten noe og nå har et statlig gjeldsnivå på 97%, har Italia ikke klart å redusere gjelden. Det betyr at ved en eventuell økonomisk nedtur vil Italia kunne være forhindret fra å drive ekspansiv finanspolitikk.

For gjeldstyngede land med en underkapitalisert banksektor vil situasjonen kunne bli ekstra utfordrende. Statlige myndigheter pleier å tre støttende til dersom banksystemet står i fare for å kollapse. Om staten i utgangspunktet er for gjeldsbelastet, er den muligheten blokkert. Deler av europeisk banksektor kunne med fordel ha vært mer robust.

Da den spanske boligboblen sprakk i 2008 måtte den spanske staten redde bankene. Det holdt på å skape en statlig gjeldskrise, til tross for at staten i utgangspunktet hadde gjeld på kun 30% av BNP.

For Eurosonen samlet sett er det statlige gjeldsnivået på vei ned, tross utsikter til vedvarende høy gjeld i Italia. IMF anslår at gjeldsgraden vil falle 10%-poeng de neste fire årene til 75%, og det er selvfølgelig positivt. Budsjettunderskuddet for Eurosonen er for tiden på bare 0,5% av BNP. Det betyr at dersom økonomien møter motbør, vil finanspolitikken fortsatt kunne utgjøre et viktig verktøy for myndighetene i flere europeiske land.

Kontrasten til USA, hvor gjelden er på vei opp, er imidlertid sterk. I februar 2018 inngikk Kongressen et budsjettkompromiss som innebar en økning i de offentlige utgiftene med nesten fire prosent. På inntektssiden var det fra før av vedtatt betydelige skattelettelser.

Dette skjedde i en situasjon hvor økonomien nærmet seg kapasitetsgrensen, og hvor både penge- og finanspolitikken normalt burde vært strammet til. Det føderale budsjettunderskuddet ble anslått å øke med drøye 50 prosent, til over 1000 milliarder dollar. Det tilsvarer mer enn fem prosent av BNP, og bidrar selvfølgelig til at den amerikanske statsgjelden, som allerede er høy, øker ytterligere. IMF anslår at den amerikanske statsgjelden i løpet av en femårsperiode vil øke med ti prosentpoeng, til 117% av BNP. Etter vårt syn er ikke dette fornuftig finanspolitikk.

Også i Kina har gjeldsgraden vært på rask vei oppover. Dersom prisene i eiendomsmarkedet faller kraftig, kan gjelden bli en stor utfordring. Det fremstår som essensielt å begrense risikoen for en kraftig nedtur i Kina gjennom å redusere den høye kredittveksten. Kina gjennomførte flere tiltak for å redusere gjeldsveksten i 2018, men svakere økonomisk vekst gjør øvelsen krevende.

IMF har i sin siste Fiscal Monitor gjort et nybrottsarbeid ved å analysere situasjonen i 31 land når det gjelder statlige eiendeler og formue, og ikke bare gjeld. Om det kan tolkes som et signal om sterk bekymring for statsfinansielle kriser, er ikke godt å si. Men uansett kan det være en trøst i konklusjonen om at landenes nettoformue i snitt er positiv. Riktignok er en tredjedel av landene, inkludert mesteparten av G7, i negativt territorium. Men IMF påpeker at nettoformuen ikke tar hensyn til statens muligheter til å skattlegge i fremtiden.

Kanskje kan IMFs nybrottsarbeid på dette feltet bidra til å fremstille forgjeldede lands statsfinanser i et noe bedre lys. Det kan i så fall være et kjærkomment bidrag til å redusere risikoen for statsgjeldskriser i tilfelle den økonomiske veksten skulle svikte. Vi stiller oss imidlertid tvilende til dette. En betydelig andel av statlige eiendeler vil være vanskelig å selge og er derfor i praksis av liten verdi.

Dog bør ikke suverene lands konfiskatoriske muligheter undervurderes. Denne problemstillingen bør bekymre nordmenn, som har stort indirekte eierskap i utlandet via Statens Pensjonsfond Utland.

IMF anslo i oktober at veksten i avanserte økonomier i 2018 og 2019 vil bli hhv. 2,4% og 2,1%, mens veksten i fremvoksende økonomier ble anslått til 4,7% i begge årene. De store vekstforskjellene tilsier at fremvoksende økonomier fortsetter å ekspandere sin andel av den samlede verdensøkonomien.

Innen avanserte økonomier anslo IMF at veksten i USA vil bli hhv. 2,9% og 2,5% i 2018 og 2019, mens veksten i Eurosonen ventes å bli hhv. 2,0% og 1,9%. Vi tror det kan bli noe lavere enn dette i begge geografier.

I USA ligger det ikke an til ytterligere finanspolitiske stimulanser i år. Finanspolitikken vil være nøytral og dermed ikke bidra til økt økonomisk vekst. Handelskrigen med Kina trekker aktiviteten litt ned, og er en viktig usikkerhetsfaktor. Veksten dempes også av at deler av offentlig sektor ble midlertidig stengt ned som følge av at Trump ønsket å tvinge gjennom vedtak om bygging av en mur mot Mexico. Sysselsettingsveksten har vært god gjennom fjoråret, og bidratt til at konsumveksten har holdt seg godt oppe. Men med en arbeidsledighet på under fire prosent må man gå ut fra at de ledige ressursene i arbeidsmarkedet er i ferd med å bli uttømt. Kombinert med at bedriftenes investeringer ligger på et høyt nivå, er det derfor naturlig at veksten vil falle fremover. De økte styringsrentene fra sentralbanken trekker i retning av lavere økonomisk vekst, og det kommer allerede tydelige svakhetstegn fra boligmarkedet. Vi anslår BNP-veksten i USA i 2019 til 2,2%.

Også i Eurosonen ser det ut til at veksten er på vei ned. Ledende indikatorer har falt betydelig i løpet av det siste året. For eksempel har PMI-indeksen ikke vært lavere enn nå siden sommeren 2013. Noe av årsaken ligger i at tysk bilindustri har måttet senke produksjonen som følge av EUs nye utslippskrav, og kan således være av midlertidig karakter. Men den eksportorienterte tyske økonomien rammes også av svakere utsikter for internasjonal handel. Vi anslår BNP-veksten i Eurosonen i 2019 til 1,4%.

I Kina er det også tendenser til svakere vekst. Utviklingen det siste året viser lavere kredittvekst til næringslivet og investeringer i infrastruktur. Videre er salget av SUVer ned med nesten 20 prosent. Et annet tegn på svekkelse er Apples resultatvarsel for 4. kvartal 2018, som skyldtes et omsetningsfall i Kina.

Handelskonflikten med USA bidrar til usikkerhet om Kinas økonomiske vekst, selv om det i november ble oppnådd enighet mellom USA og Kina om en utsettelse av tollsatsøkningen. Om høyere tollsatser blir innført som planlagt i 2019 vil det redusere den økonomiske veksten i Kina med 0,25%, ifølge Goldman Sachs.

Kinesiske myndigheter vil etter alt å dømme sette mye inn på å motvirke et eventuelt fall i økonomisk vekst. Skattekutt, økt offentlig pengebruk samt kutt i bankenes reservekrav viser at myndighetene mener alvor. Vi tror likevel det offisielle tallet for økonomisk vekst i 2019 vil vise at veksten falt med 0,6 %-poeng til 6,0%. De offisielle tallene må for øvrig tas med en klype salt. Den reelle veksten er trolig lavere. Men Kina bidrar fortsatt i betydelig grad til den globale økonomiske veksten.

Dersom myndighetenes stimulansetiltak bidrar til ny økning i kredittveksten, kan den finansielle stabiliteten bli satt på prøve. Kinesiske selskaper, og da spesielt eiendomsselskaper, har i flere år stått for en rask oppbygging av den samlede gjelden i Kina. Men også husholdningene har stått for en økende andel av opplåningen.

Som andel av BNP økte den samlede gjelden i Kina med 115%-poeng i perioden 2008-2017, og veksten har fortsatt. Dette er bekymringsfullt siden en økning på rundt 50%-poeng i andre land typisk har vært nok til å skape bankkriser. En bankkrise i Kina vil kunne merkes langt utenfor landets grenser.

Tross betydelig fare for en kinesisk gjeldskrise, er det likevel godt mulig at man klarer å holde den kinesiske økonomien på rett kjøl. Noen positive sider ved situasjonen er at 1) kredittveksten er finansiert innenlands (via en høy sparerate) og i egen valuta, 2) valutaen er ikke fritt konvertibel, noe som forhindrer ukontrollert kapitalutstrømming, 3) bankene og utlånerne er for det meste eid av staten, og en betydelig del av låntagerne er offentlig kontrollerte selskaper, og 4) Kinas produktivitetsvekst er høy. Fordi produktiviteten kommer fra et lavt nivå og utdanningsnivået er relativt høyt, er det lettere å vokse seg ut av gjeldsproblemene.

I vårt hovedscenario legger vi til grunn at bekymringene omkring Kinas gjeldssituasjon ikke blusser opp igjen i år. Kinas økonomi vil dermed fortsatt gi et godt bidrag til global økonomisk vekst, om enn noe mindre enn i 2018.

Russland, India og Brasil vil i sum antagelig oppnå relativt stabil vekst i 2019. IMF anslår at veksten i Brasil vil øke med ett prosentpoeng, til 2,5%. I Russland og India anslås veksten å være om lag uendret på hhv. 1,6% og 7,5%. I mange land med fremvoksende økonomier er det fortsatt gode muligheter for høy økonomisk vekst.

Nordisk økonomi

Nordiske økonomier hadde en positiv utvikling også i 2018. Sterkere global vekst bidro til økt etterspørsel etter nordiske varer og tjenester. Forbruk og investeringer økte, og arbeidsledigheten falt videre.

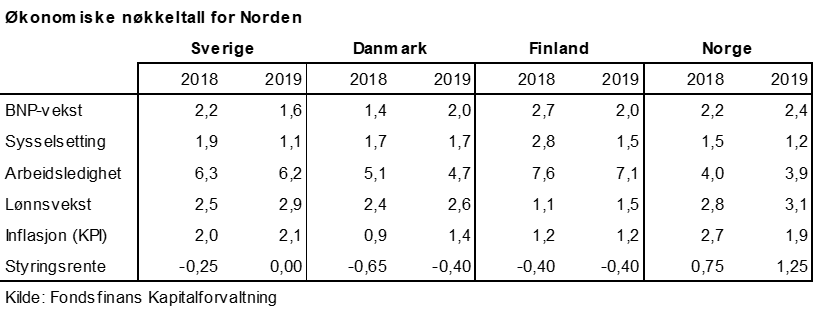

I vårt hovedscenario forventer vi at den positive utviklingen vil fortsette i 2019. Veksttakten vil trolig øke i Norge og Danmark, men falle i Sverige og Finland. I sum vil de nordiske landene oppnå omtrent samme vekst som i 2018.

I Finland økte BNP med om lag 2,7% i 2018, som er høyere enn trend. Eksport, investeringer og industriproduksjon har økt i et friskt tempo, og har bidratt til at arbeidsmarkedet er i bedring. Sysselsettingsveksten ligger like under 3%. Dette bidrar til økte lønninger, men lønnsveksten er fortsatt moderat. Vi venter at den positive utviklingen i arbeidsmarkedet vil føre til et mer balansert vekstbilde, hvor også konsumveksten blir god.

Den siste tids utvikling viser et fall i sentimentet (ESI) som indikerer at det er bekymring omkring eksportveksten fremover. Vi legger til grunn en noe svakere utvikling her, slik at BNP-veksten avtar. Likevel anslår vi at veksten vil komme inn på ca. 2% i 2019.

Statsfinansene i Finland er de svakeste i Norden, og statsgjelden utgjør mer enn 60% av BNP. Politikerne har måttet begrense finanspolitiske stimuli, men nå som budsjettunderskuddet er kommet under 1% av BNP er det utsikter til at gjeldsgraden igjen faller under 60%.

I Sverige er den økonomiske aktiviteten ganske god, og BNP-veksten ligger an til å ha blitt over 2% i 2018. Investeringer, eksport og konsum er driverne bak veksten. Veksten er understøttet av lave renter, en svak svensk krone og finanspolitisk stimulans.

Arbeidsmarkedet er sterkt, med en vekst i sysselsettingen nær 2% i 2018, og en arbeidsledighet som er tilbake til nivåene fra før finanskrisen. Lønnsveksten er foreløpig relativt moderate 2,5%, men kan være på vei oppover.

Svenske boliginvesteringer har begynt å falle etter en periode med voldsom vekst. Vi venter at igangsettingen av boliger faller med hhv. 12% og 17% i 2018 og 2019. Det vil etter hvert redusere BNP-veksten med anslagsvis 0,5%-poeng.

Boligprisene falt mer enn fem prosent i slutten av 2017, men stabiliserte seg i 2018. Tilbudssiden vil kunne bidra til et fornyet prisfall til tross for mindre nybygging. Riksbankens fremtidige rentehevinger gir også grunn til bekymring for boligmarkedet.

Inflasjonen har steget de siste årene, og er nå tilbake nær målet. Inflasjonen vil derimot kunne falle noe fremover, etter hvert som effektene av den tidligere kronesvekkelsen og økningen i energiprisene forsvinner og eventuelt reverseres. I dette scenariet er det ikke grunn til å frykte raske rentehevinger fra Riksbanken.

I Danmark ligger det an til et oppsving i BNP-veksten. Veksten i 2018 var trolig 1,4%, og vil ventelig stige til 2,0% i 2019. Økte investeringer har gitt et solid bidrag til BNP-veksten.

Det danske arbeidsmarkedet er i bedring, med fallende arbeidsledighet og tiltagende lønnsvekst. Lønnsveksten er foreløpig moderat, om lag 2,4%, men synes være på vei oppover. Sammen med svært lave renter, lav inflasjon og stigende boligpriser legger dette grunnlaget for solid konsumvekst. Vi venter at konsumveksten i 2019 vil bli 3,0%.

Det kan tenkes at veksten blir enda bedre enn dette dersom spareraten faller. Usikkerheten omkring den økonomiske politikken har gjort at spareraten har vært høy de siste årene.

Norsk økonomi

”Husholdningenes gjeldsbelastning er høy, og gjelden vokser fremdeles raskere enn inntektene. Eiendomsprisene har vokst kraftig over mange år og er på historisk høye nivåer. Det har ført til at finansielle ubalanser har bygd seg opp.”

– Norges Bank, Pengepolitisk rapport,

13. desember 2018

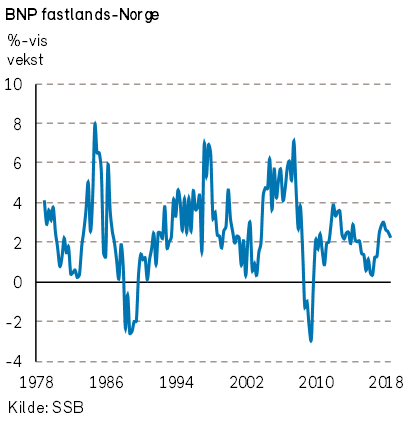

Norsk økonomi er for tiden inne i en moderat konjunkturoppgang. Oljeprisfallet i 2014-15 spente ben for veksten i norsk økonomi. Fra høsten 2016 kom imidlertid oljeprisene og veksten tilbake.

Fastlands-BNP har de siste åtte kvartalene steget med 2,6% målt i årlig rate, ifølge Statistisk sentralbyrå (SSB). Til sammenligning er anslått trendvekst i underkant av 2%. Oppsvinget har vært drevet av svak kronekurs, lave renter, økt oljepris, ekspansiv finanspolitikk og oppgang internasjonalt.

Oppgangen i norsk økonomi vil trolig fortsette, men kan bli begrenset av manglende kvalifisert arbeidskraft i noen områder. Samtidig blir store arbeidsreserver av nye innvandrere og ufaglærte unge nordmenn holdt utenfor det etablerte arbeidsmarkedet. De viktigste driverne fremover vil trolig være økte oljeinvesteringer og fortsatt vekst internasjonalt, som leder til arbeid for norske eksportbedrifter.

Norges Bank er bekymret for at finansielle ubalanser har fått bygge seg opp i norsk økonomi gjennom den lange perioden med uvanlig lavrentepolitikk. Det øker risikoen for et kraftig tilbakeslag i fremtiden.

Hensynet til finansielle ubalanser tilsier at rentene bør settes opp. Samtidig vil man unngå å sette renten for raskt opp for ikke å bremse veksten, slik at arbeidsledigheten øker og inflasjonen blir for lav. I følge Norges Bank taler usikkerhet om virkningene av høyere renter for å gå varsomt frem i rentesettingen.

Privat forbruk:

Den viktigste etterspørselskomponenten i norsk økonomi er privat forbruk. Det private forbruket vokste i 2018 med anslagsvis 2,0%. Forbruksveksten ble noe dempet på grunn av en varm sommer og høye strømpriser på høsten. Fremover ligger det an til et lite oppsving, drevet av økt kjøpekraft. Veksten blir trolig mellom 2,0 og 2,5%. Det er usikkert hvor mye de gjeldsbelastede husholdningene vil velge å spare nå som renten er på vei opp.

Petroleumsinvesteringene:

Det er petroleumsinvesteringene som ligger an til å vokse sterkest i 2019. Etter flere år med kraftig nedgang ser det ut til at olje- og gassinvesteringene i 2018 økte noe, og at de vil øke med hele 10-15% (ifølge investeringstellingen) i 2019. I størrelse utgjør petroleumsinvesteringene bare ca. 10% av det private forbruket, men med en slik vekst vil det gi en betydelig impuls til BNP-veksten (nærmere bestemt halvparten av bidraget fra privat forbruk). Utbyggingsprosjektene Johan Sverdrup fase 2 og Johan Castberg utgjør de viktigste bidragsyterne. De påfølgende årene ligger det an til at investeringsnivået vil holde seg på om lag samme nivå. Det er nesten 20% lavere enn rekordnivået fra 2013.

Boliginvesteringer og -priser:

Boliginvesteringene falt markant i 2017-2018 etter flere år med sterk vekst, ifølge nasjonalregnskapet. Som andel av fastlands-BNP utgjorde boliginvesteringene 6,1% i Q3 2018, ned fra 7,2% i Q1 2017. Det meste tyder imidlertid på at boliginvesteringene er i ferd med å stabilisere seg. Dette henger blant annet sammen med at boligprisene har steget gjennom 2018, etter å ha falt i 2017.

Boligprisene, som nå er tilbake på rekordnivået fra februar 2017, vil ventelig holde seg om lag uendret de kommende årene. Økt sysselsetting og lønnsvekst vil bidra positivt, mens økte renter vil trekke ned. Et stort utbud av usolgte boliger som blir ferdigstilt i 2019 i Oslo-området er imidlertid en viss usikkerhetsfaktor for antagelsen om at boligprisene kan bli opprettholdt på rekordnivåene.

Finanspolitikken:

Finanspolitikken, som frem til 2017 var ekspansiv for å demme opp for de negative konsekvensene av oljeprisfallet i 2014, er lagt opp til å være nøytral i 2019. Det innebærer at offentlig forbruk og investeringer sammen med økte utgifter til alderspensjoner vil stimulere økonomien like mye som i fjor.

Vi anslår at offentlig etterspørsel vil øke med 1-1,5% i de neste årene.

At budsjettimpulsen er nøytral innebærer at man fortsatt ikke har reversert merpengebruken fra perioden 2014-17, og at pengebruken fortsatt er høy. Riktignok er den ikke i brudd med handlingsregelen, som sier at pengebruken i snitt skal følge oljefondets realavkastning, anslått til 3%. Bruken av oljepenger er anslått å utgjøre 2,7% av oljefondets verdi i 2019.

Statens Pensjonsfond Utland (SPU), var i begynnelsen av januar 2019 på ca. 8.400 milliarder kroner. Det tilsvarer ca. 1,6 millioner kroner per innbygger i Kongeriket.

Til sammenligning er størrelsen på norsk fastlands-BNP beregnet til om lag 3.000 milliarder kroner. Formuesverdiene i oljefondet tilsvarer dermed omlag 280% av ett års verdiskapning i norsk fastlandsøkonomi.

Oljefondet er for øvrig betydelig større enn statens pensjonsforpliktelser. I siste utgave av Fiscal Monitor har IMF beregnet at Norges finansielle eiendeler klart overstiger statens forpliktelser inkludert pensjonsforpliktelser. Den norske offentlige nettoformuen målt som andel av BNP er størst blant samtlige av de 31 landene som er med i oversikten.

Oljepengebruken, målt ved det strukturelle, oljekorrigerte underskuddet, er anslått til 231 milliarder i 2019. Det tilsvarer ca. 7,2 prosent av trend-BNP for fastlands-Norge.

Sett i forhold til statsbudsjettets samlede utgifter, som beløper seg til 1377 milliarder, dekker oljepengene hele 17% av statsbudsjettets utgifter! Det tilsier at nordmenn bør være takknemlig for den oljerikdommen som er opparbeidet, og glede seg over at man som innbygger får mye «gratis» av det offentlige. Forhåpentligvis blir midlene utnyttet optimalt. For mye penger kan bli en sovepute og være et hinder for effektivitetsforbedringer. Politikerne kan bli fristet til å bevilge penger til alle mulige gode formål, og kostnadskontrollen kan bli mangelfull. Kanskje er det da like greit at deler av den finanspolitiske stimulansen de siste årene er gått med til å kutte skattene? Skattesatsen på alminnelig inntekt er blitt redusert med fire prosentpoeng fra 2014 til 2017.

Utenrikshandelen:

Norsk eksport har de siste årene hatt en svak utvikling på tross av at kronekursen har vært svak. Eksporten av tradisjonelle varer falt kraftig i 2016, mye på grunn av redusert eksport fra norske oljeleverandører som følge av nedgangen i globale petroleumsinvesteringer. Tradisjonell vareeksport har begynt å hente seg inn, og vi venter fortsatt god vekst fremover bl.a. som følge av økte oljeinvesteringer globalt. Norsk import vil også trolig øke, blant annet fordi petroleumsinvesteringer har et høyt importinnhold.

BNP:

Veksten i fastlands-BNP vil ventelig øke litt fremover, fra nivået på 2,2% vekst i 2018. Vi tror i vårt hovedscenario at veksten vil bli 2,4% og 2,2% i 2019 og 2020. Det fordrer at vi får rimelig god vekst internasjonalt, hvor man unngår forverring av handelskonflikter og fortsatt usikkerhet omkring politiske prosesser i Europa.

Arbeidsledighet og lønnsvekst:

Det norske arbeidsmarkedet er i stadig bedring etter svekkelsen som fant sted ifm. oljeprisfallet i 2014. Antall ledige stillinger er på god vei oppover. Sysselsettingen økte med ca. 1,5% i 2018, og vil ventelig øke med over 1% også i 2019. Arbeidsstyrken vokste i fjor om lag like raskt som sysselsettingen, og vi tror det blir tilfellet i år også. Dette innebærer at arbeidsledigheten (AKU), som falt fra en topp på 5% i begynnelsen av 2016 til 4% i begynnelsen av 2018, også i år vil holde seg om lag uendret på 4,0% eller bli noe lavere. Den klart nedadgående trenden i tallene fra NAV tilsier at AKU-ledigheten har potensial for å komme noe lenger ned.

Bedringen i arbeidsmarkedet og i bytteforholdet mot utlandet har bidratt til økt lønnsvekst de siste par årene. I følge SSBs tall har lønnsveksten de siste to årene økt med et halvt prosentpoeng årlig, til anslagsvis 2,8% i 2018. Lønnsveksten er fortsatt på et relativt lavt nivå, men dersom arbeidsmarkedet fortsetter å bedre seg vil lønnsveksten kunne øke ytterligere fremover. Vi anslår at den nominelle lønnsveksten stiger med ca. 0,3%-poeng årlig fremover. Med en inflasjon like under 2% vil det gi rom for en brukbar reallønnsvekst på 1,1% i 2019.

Inflasjon:

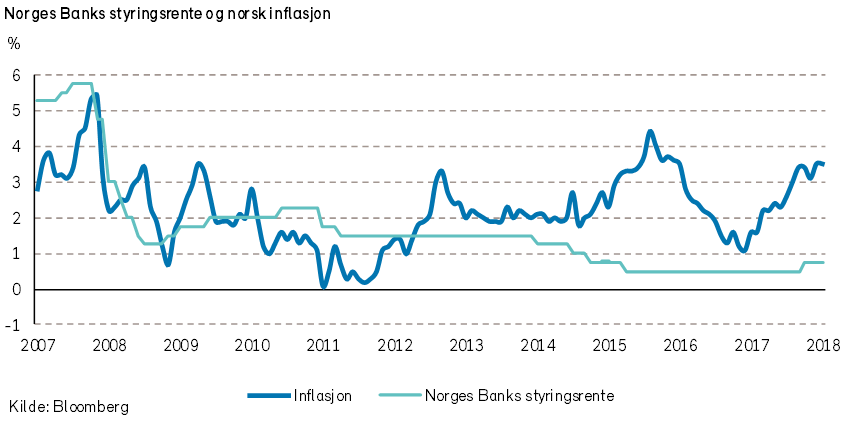

Den norske prisveksten har steget gjennom 2018. Det gjelder både kjerneinflasjon og samlet inflasjon. Samlet inflasjon var i desember 3,5%, mens kjerneinflasjonen (justert for avgiftsendringer og uten energivarer) var 2,1%.

Økte strømpriser forklarer mye av oppgangen i samlet inflasjon. Kjerneinflasjonen har på sin side trolig steget som følge av økt lønnsvekst samt kronesvekkelsen som inntraff mot slutten av 2017.

Fremover vil noe høyere kapasitetsutnytting og lønnsvekst bidra til å løfte prisene. På den annen side vil en eventuell styrkelse av kronen kunne dra inflasjonen noe ned etter hvert. I sum anslår vi at inflasjonen vil havne like i underkant av inflasjonsmålet på 2%.

Rentesetting:

Norges Bank valgte i september 2018 å heve renten for første gang på over syv år. Innskuddsrenten ble da hevet med et kvart prosentpoeng, til 0,75%. Med utsikter til moderat økonomisk vekst og en inflasjon nær målet, vil en forsiktig ytterligere normalisering av rentenivået fremstå som fornuftig politikk. Norges Bank har sagt at utsiktene og risikobildet samlet sett tilsier en gradvis renteoppgang i årene fremover. I sin pengepolitiske rapport i desember ble det varslet to renteøkninger i 2019, slik at renten ved utgangen av året er 1,25%. I vårt hovedscenario, hvor den globale veksten holder seg greit oppe og større turbulens i finansmarkedene unngås, legger vi til grunn at renteøkningene blir gjennomført som varslet.

Kronekurs:

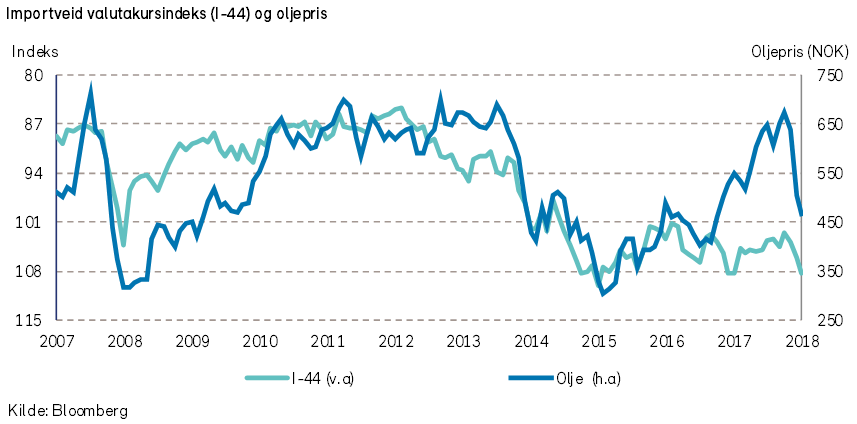

Den norske kronens verdi svekket seg kraftig på tampen av 2018, i takt med stupet i oljeprisen. Den importveide kroneindeksen (I-44) endte dermed året nøyaktig der det startet. Mot euro falt kronen til 10,0 EURNOK. Så svak har ikke kronen vært siden 2009. Det er tydeligvis en tendens til at kronen kan svekke seg mye ifm. årsskiftene.

At kronen ikke styrket seg i 2018 var stikk i strid med de flestes spådommer, inkludert våre egne. Kronen var imidlertid om lag 4-5% sterkere gjennom det meste av 2018.

I vårt hovedscenario med brukbar økonomisk vekst og økt oljepris ser vi for oss at den norske kronen styrker seg i 2019. Det ligger an til en økning i rentedifferansen mellom Norge og Eurosonen, i hvert fall i den korte enden. Vi blir ikke overrasket om kronen styrker seg til under 9,50 EURNOK i løpet av året.

Vi gjentar imidlertid vårt forbehold fra i fjor: Historien har lært oss at i valutamarkedene er ingenting sikkert mht. verdiutvikling. Avhengig av økonomisk utvikling, oljepris, geopolitiske hendelser, aktiviteter og adferd fra Norges Bank og andre sentralbanker er det godt mulig å lage scenarier hvor verdien av kronen ved utgangen av 2019 kan være et sted mellom 7,50 og 12,0 EURNOK.

Høy gjeld utgjør en risiko

Norsk økonomi fremstår på mange måter som svært robust. Vi synes imidlertid at det er god grunn til å bekymre seg for norske husholdningers høye gjeldsnivå og prisene i eiendomsmarkedene.

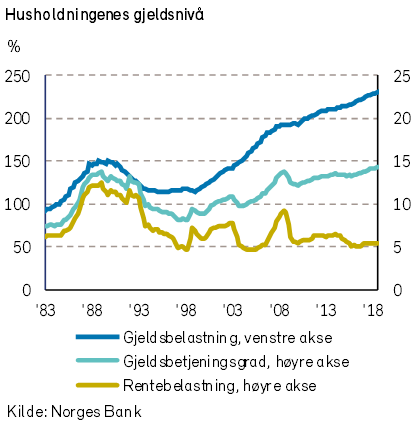

Norske husholdningers gjeldsvekst har vært høyere enn veksten i disponibel inntekt i over 20 år. Det har løftet gjeldsbelastningen i husholdningene til et rekordhøyt nivå (231%). Selv om boligprisveksten har avtatt og rentene er på vei opp, vil kredittveksten trolig fortsette å øke mer enn inntektene pga. den sterke boligprisveksten siden 2011 samt at antall boliger øker. Økningen i gjeldsbelastningen har ifølge Norges Bank bidratt til oppbygging av finansielle ubalanser.

På grunn av det lave rentenivået er husholdningenes rentebelastning beskjeden. Gjeldsbetjeningsgraden, dvs. andelen av inntekten som betjener renter og avdrag, er imidlertid høy. Høy gjeld gir høye avdrag. Gjeldsbetjeningsgraden er på samme nivå som under finanskrisen i 2008 og bankkrisen på begynnelsen av 1990-tallet. Når rentene øker fremover, vil både rentebelastning og gjeldsbetjeningsgrad øke. Gjeldsbetjeningsgraden vil bli rekordhøy.

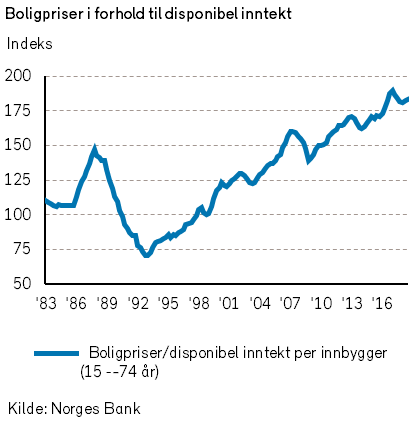

Norske boligpriser har lenge steget kraftig, og bidratt til oppbyggingen av finansielle ubalanser, ifølge Norges Bank. Boligprisene er nå 182% av disponibel inntekt per innbygger, dobbelt så høyt som i 1996. Det høye nivået innebærer en sårbarhet.

Innen næringseiendom har beregnede salgspriser på de mest attraktive kontorlokalene i Oslo fortsatt å stige markant, og er nå hele 50% høyere enn de var før finanskrisen.

Et negativt sjokk i norsk økonomi kan føre til et større fall i både forbruk og kredittvekst enn tidligere. Det sørger det høye gjeldsnivået for. De som har investert i bolig og næringseiendom vil være utsatt dersom prisene skulle falle mye.

En kombinasjon av renteoppgang og høyt tilbud av boliger kan være en mulig trigger for et kraftig fall i boligprisene. Det er ikke helt utenkelig at realrenten kan stige til samme nivå som i 2007. Det vil i så fall innebære en oppgang på nærmere fire prosentpoeng. (Realrenten etter skatt var ifølge SSB på bare -0,7% i 2018, mens den var 2.9% i 2007.)

Det er en trygghet i å vite at den norske stats finansielle styrke gir mulighet til å støtte opp om norsk økonomi ifm. økonomiske nedturer. Det ble nødvendig både under finanskrisen og ved oljekrisen i 2014-15. Vissheten om at storebror hjelper deg dersom krisen kommer bidrar nok til økt finansiell risikotagning blant norske husholdninger

og investorer.

Råvarer

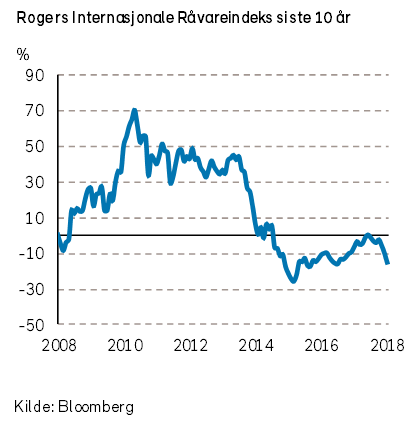

Ved inngangen til fjoråret forventet vi høyere priser for de fleste industrimetaller i 2018. Spådommen traff ikke, delvis som følge av en eskalering av handelskrigen mellom USA og Kina.

Rogers metallindeks falt -12,3% i 2018, målt i USD. Av indeksens ti metaller var det kun palladium som hadde en positiv prisutvikling i fjor. Prisene falt i takt med den eskalerende handelskrigen mellom USA og Kina. En sterkere amerikansk dollar bidro også til fallet i metallprisene. Svakere etterspørsel enn ventet i Kina påvirket likeledes prisutviklingen.

Når det gjelder prisutviklingen for metaller i 2019 ligger nøkkelen hos Kina. Frykten for en svakere økonomisk vekst i Kina lever i aller høyeste grad og vil fortsatt ligge som en demper for prisutviklingen på metaller. Det mest sannsynlige scenario er derfor en relativt flat utvikling for metallprisene i 2019. Økende stimulering av kinesisk økonomi sammen med en eventuell lykkelig avslutning på handelskrigen kan allikevel føre til høyere metallpriser.

I følge Verdensbanken forventer man økt utvinning av både sink, kobber og tinn og derfor svak prisutvikling for disse metallene. På den annen side kan store infrastrukturprosjekter i Kina påvirke prisene positivt.

Med den store elektrifiseringen som må til for å nå målene i Paris-avtalen, så forventer vi stor etterspørselsvekst etter enkelte metaller i årene som kommer. Litium, nikkel og kobolt brukes i batterier mens kobber og aluminium benyttes i elektrisk infrastruktur.

Rogers jordbruksindeks falt med -6% i 2018, målt i USD. Indeksen var ved utgangen av 2018 på sin svakeste månedsavslutning siden våren 1988. Sterkere USD har ført til dyrere råvarer for land som importerer. Samtidig har enkelte landbruksprodukter som soyabønner blitt negativt rammet av handelskrigen mellom USA og Kina. Hvete og havreprisene har økt kraftig i 2018. En svært varm sommer med dertil dårlige avlinger i store deler av Europa og Sentral-Asia ligger til grunn.

For 2019 forventer Verdensbanken en svak økning i prisene på jordbruksvarer. Som alltid kan været påvirke tilbudssiden og føre til høyere priser. Lavere gasspriser kan føre til billigere gjødsel, som igjen kan lede til høyere matvareproduksjon og fall i prisene på jordbruksvarer.

Olje og fornybar energi

For 2018 forventet vi en gjennomsnittlig oljepris mellom USD 55 og USD 70 per fat. Gjennomsnittet for 2018 endte på rett under USD 72 per fat. Vi mener det er tre hovedfaktorer som kan forklare det store oljeprisfallet i høst. Den viktigste faktoren var frykten for lavere etterspørsel. En global BNP-vekst på under 2,4% vil føre til fallende etterspørsel etter olje. I 2018 vokste verdensøkonomien 3,7%.

Den andre faktoren var Donald Trump. Trump fjernet 1,5 millioner fat olje fra markedet da han i mai trakk USA ut av atomavtalen med Iran. OPEC økte produksjonen etter press fra Trump. I forbindelse med mellomvalget i USA i november overrasket Trump alle da han ga fritak til åtte land, slik at de kunne fortsette å importere olje fra Iran. Denne finten førte til at markedet plutselig hadde et overskudd med olje på over en million fat per dag.

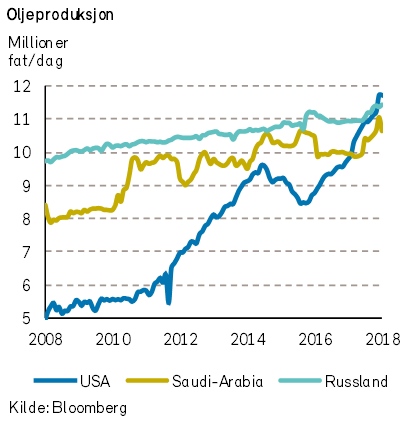

Den siste faktoren er den sterke veksten i amerikansk skiferoljeproduksjon. Før året startet var forventningene til EIA at USA skulle produsere 10,3 millioner fat per dag, mens fasiten ble 10,8. I august produserte USA 11,2 millioner fat per dag og gikk forbi Russland og Saudi-Arabia som verdens største oljeprodusent.

Det er fortsatt sterk etterspørsel etter olje. IEA forventer en vekst i 2019 på 1,4 millioner fat. IMF forventer en BNP vekst på 3,5%. I henhold til en analyse gjort av ABG Sundal Collier vil 3,7% BNP-vekst bety en etterspørselsvekst etter olje på 1,6 millioner fat per dag.

Lavere oljepris de siste månedene vil føre til en lavere veksttakt i amerikansk oljeproduksjon i 2019. EIA tror på en vekst på ca. 11% sammenlignet med årets gjennomsnitt. Dette tror vi er for høyt. Vi har allerede fått flere selskaper som har guidet lavere produksjon i 2019 på bakgrunn av oljeprisfallet. Ny rørledningskapasitet ut fra Permian-feltet kommer ikke før i 2. halvår 2019.

OPEC har på nytt forpliktet seg til kuttavtalen som man innførte i november 2016. Saudi-Arabia trenger en oljepris på USD 95 per fat for å balansere statsbudsjettet, men det synes bare som en drøm for araberne.

Fritakene på import av olje fra Iran går ut i mai. Det vil da bli interessant å se hva som veier tyngst for Trump. Vil han straffe Iran eller ha lavere bensinpriser? Vi tror Trump ønsker å straffe Iran, og beste måten å gjøre det på er å strupe landets oljeinntekter.

Vi ser videre bortfall av olje fra Venezuela. Det har ikke blitt investert i oljesektoren på flere år. Og selv om man skulle få et regimeskifte vil det være behov for store investeringer for å få oljeproduksjonen på fote igjen.

Fra 1. januar 2020 går grensen for utslipp av svoveldioksid fra skip ned fra dagens 3,5% til 0,5%. Dette betyr at mange tusen skip må bytte bunkers, fra dagens high sulfur fuel oil (HSFO) til very low sulphur fuel oil (VLSFO) eller til marine diesel. Dette vil føre til større etterspørsel etter olje ettersom man må produsere mer diesel. Litt forenklet trenger man tre fat olje for å produsere ett fat diesel. Prisforskjellen på oljetyper, avhengig av om de har høyt eller lavt svovelinnhold, forventer vi vil variere mer i 2019.

For 2019 forventer vi at oljeprisen vil ligge i intervallet USD 55 – USD 72 per fat.

Vi forventer en sterk økning i handelen av LNG i 2019. Økt eksportkapasitet fra Russland, USA, Qatar og Australia ville kunne bidra til lavere priser, spesielt i Europa som får to nye gassrørledninger fra Russland i 2019. Samtidig er etterspørselsveksten i Europa begrenset, mens det er stor etterspørsel i Asia. Kina importerer store mengder LNG i sin kamp mot forurensing og kan bidra til å stabilisere gassprisene noe. Ved å bytte ut kull med naturgass i kraftproduksjon reduseres CO2-utslippene med 50-60% og utslippene av kvikksølv, svovel og små partikler blir nesten eliminert.

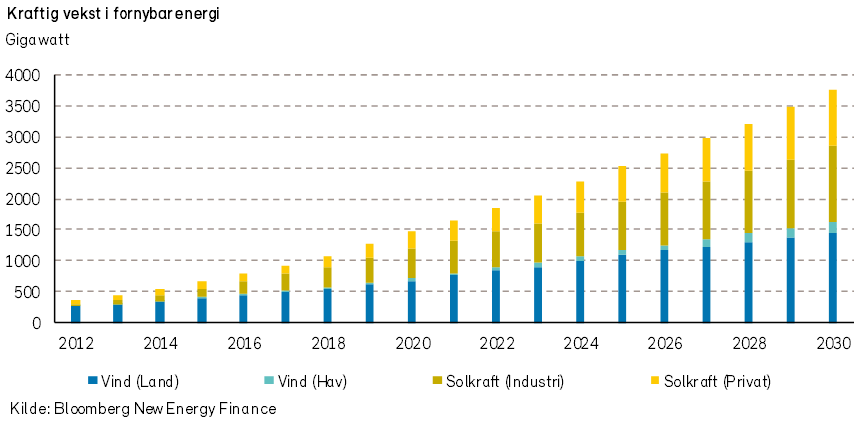

Verdens solkraftkapasitet har vokst 44% per år siden 2008, ifølge Goldman Sachs. I 2019 skal det bygges 100 gigawatt med solkraftkapasitet. I 2017 ble det installert 52,5 gigawatt med vindkraft. Fornybar energi sto for ca. 2/3 av den totale nye energikapasiteten i verden i 2017.

Total installert sol- og vindkraftkapasitet var en terrawatt i verden i fjor, skriver Bloomberg New Energy Finance. Innen 2023 er den andre terrawatten utbygget. Den andre terrawatten kommer til å koste 46% mindre enn den første.

Kostnadene for fornybar energi er nå svært konkurransedyktige sammenlignet med gass og kull, selv uten subsidier. Gjennomsnittet for globale vind- og solprosjekter i 2018 hadde en beregnet strømproduksjonskostnad på henholdsvis USD 60/MWh og USD 100/MWh, ifølge International Renwable Energy Agency (IRENA). Det tilsvarer ca. 51 og 85 øre per KWh. Til sammenligning skriver SSB at gjennomsnittlig strømpris i lavkostlandet Norge i 3. kvartal i fjor var på 55,3 øre per KWh.

Den neste utfordringen for fornybar energi blir å være konkurransedyktig med lagring inkludert.

Google og Apple kjøper nå kun fornybar energi. Stadig flere selskaper inngår kontrakter med utbyggere av fornybar energi for å sikre rimelig kraft, og for å styrke sitt omdømme knyttet til mijøhensyn.

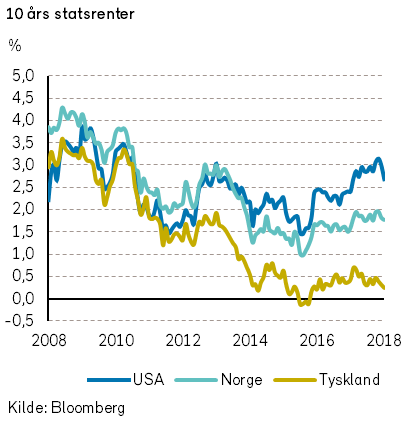

Inflasjon, renter og valuta

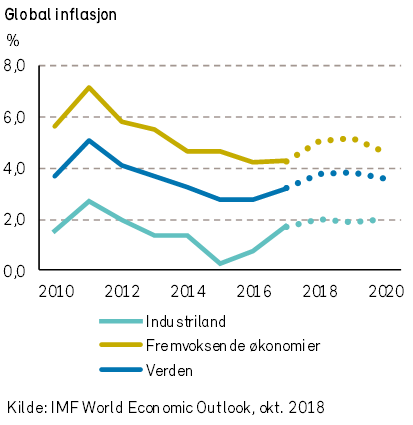

Den samlede inflasjonen har steget de fleste steder i 2018, drevet av stigende energipriser. Den siste tids nedgang i energiprisene tilsier imidlertid at samlet inflasjon vil falle tilbake i 2019.

Når mat- og energipriser holdes utenfor, er inflasjonen lavere enn målet i de fleste OECD-land. I Eurosonen og Japan er den klart lavere enn målet, mens den i USA bare er marginalt under målet.

I dagens situasjon er det et viktig for sentralbankene å vurdere om inflasjonen kan være i ferd med å øke som følge av høyere lønnsvekst og stigende etterspørsel etter arbeidskraft.

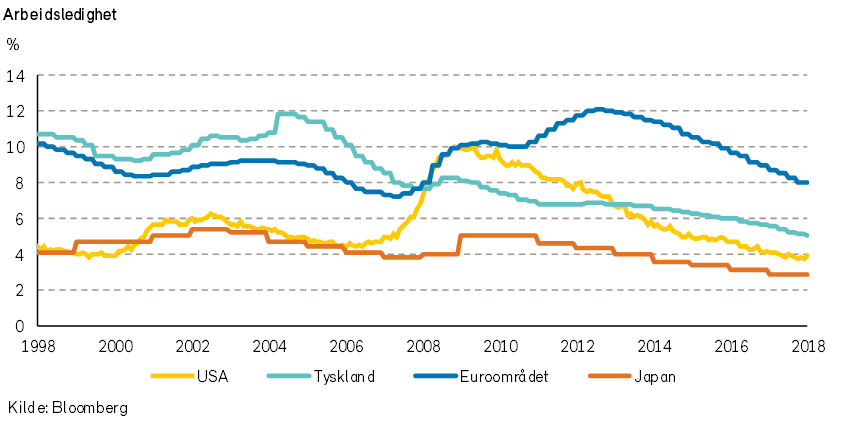

I Japan og Tyskland er arbeidsledigheten nå lavere enn den har vært på flere tiår. Det anses foreløpig ikke som spesielt bekymringsfullt siden inflasjonen i både Japan og Eurosonen ennå er lav. Større fokus er det imidlertid på situasjonen i det amerikanske arbeidsmarkedet, hvor ledigheten ikke har vært så lav på femti år, og hvor inflasjonen nærmer seg et normalnivå.

Med USD som dominerende verdensvaluta og USAs tradisjonelle rolle som økonomisk foregangsland, har utviklingen i den amerikanske inflasjonen stor betydning for finansmarkedene.

I USA hadde arbeidsledigheten på tampen av 2018 falt til 3,7%, ned fra 10,0% i oktober 2009 og 4,1% for et år siden. Selv om ledigheten nå er på et nivå som normalt assosieres med full sysselsetting, har sentralbanken vært tålmodig og hevet renten gradvis.

En av årsakene til at den amerikanske sentralbanken (Fed) har gått så gradvis frem med renteøkningene, er en antagelse om at det er mer slakk i arbeidsmarkedet enn ledighetsraten indikerer. Antagelsen bygger på at nivået for ufrivillig deltid er høyt og arbeidsstyrkedeltakingen lav.

Skulle det vise seg at det er mindre slakk i arbeidsmarkedet enn lagt til grunn, er det en klar risiko for at lønnsveksten akselererer og at det vil bli behov for raskere renteøkninger. Det er dog mulig at lønnsveksten vil holdes i sjakk selv med et stramt arbeidsmarked. En mulig forklaring kan være at høytlønte «babyboomere» går av med pensjon og erstattes av yngre og billigere arbeidstagere. Andre muligheter er at teknologi og globalisering holder igjen lønnsveksten.

Tallene for timelønnsveksten i USA har i løpet av 2018 vist stadig tydeligere tegn til at lønnsveksten omsider tiltar. Lønnsveksten var i desember kommet opp i 3,2%, som er opp fra 2,4% ett år tidligere, og fra 1,9% ved slutten av 2014. Dersom man antar at arbeidsproduktiviteten er 1% og inflasjonen 2%, er lønnsveksten nå på et nivå der den vil bidra til økt inflasjon dersom den stiger videre.

Den konklusjonen er imidlertid helt avhengig av hvilke tall man legger til grunn. De offisielle tallene for enhetskostnader (unit labor cost) viser en årsvekst på bare 0,9%, og trenden i de tallene er ikke stigende. Usikkerheten i tallmaterialet er med andre ord stor.

I Eurosonen er det også tegn til økt lønnsvekst. Lønnskostnadsveksten per ansatt har økt med om lag ett prosentpoeng de siste to årene, til 2,3%. Arbeidsledigheten i Eurosonen har falt til litt under 8%, men som tidligere er det store variasjoner mellom landene.

Det er ikke bare økning i lønnskostnader som kan komme til å trekke inflasjonen opp fremover. Bedrifter kan øyne muligheten til å øke prisene de stedene økonomien begynner å bli litt overopphetet. Dessuten kan det tenkes handelskonflikten vil medføre prisøkninger på enkelte varer og tjenester. Høyere tariffer vil kunne øke inflasjonen med opptil 0,17%-poeng i USA i 2019, ifølge Goldman Sachs.

Den amerikanske sentralbanken har i 2018 hevet renten fire ganger, en gang mer enn den trodde for et år siden. Styringsrenten er dermed blitt satt opp totalt ni ganger siden rentebunnen, og ligger nå i intervallet 2,25-2,5%.

Federal Reserve indikerte ved rentemøtet i desember at det vil komme to rentehevinger i 2019, en mindre enn anslått i september. I 2020 regner Fed med å heve renten en gang.

Om Fed får rett, vil renten ha blitt satt opp totalt 12 ganger i denne syklusen. Til sammenligning ble renten i forrige renteoppgangsperiode (frem til juli 2006) satt opp hele 17 ganger på rad, til 5,25%. Noe av årsaken til at det kan bli færre rentehevinger denne gang er at normalrenten synes å ha falt, og at renten i andre land er svært lav.

Markedsaktørene antar at Federal Reserves fremtidige handlinger vil være avhengig av den økonomiske utviklingen, og markedets konsensusprising er nå dypt uenig med Feds prognoser fra desember. Markedet priser nå inn at rentehevingen i desember var den siste i denne runden, og har begynt å leke med tanken om at renten vil bli satt ned om et års tid. Markedet antar trolig at både inflasjon og økonomisk vekst vil avta fremover. Den siste tids uro i kapitalmarkedene har nok bidratt til de reduserte vekstforventningene. I det siste har dessuten Fed-representanter fremhevet at sentralbanken vil se an de økonomiske nøkkeltallene før den tar noen beslutning om renteheving. Sjefen i Atlanta Fed uttalte nylig at pengepolitikken kan bevege seg i begge retninger fremover, og at han kan være åpen for et rentekutt dersom nedsiderisikoen for økonomien materialiserer seg. Markedet har tolket dette som et signal om at sentralbanken vil avlyse rentehevingene om markedsuroen vedvarer.

I vårt hovedscenario legger vi til grunn at det blir to rentehevinger fra Fed i år, i tråd med det Fed selv har indikert. I det scenariet vil det være rimelig god vekst i økonomien, og siden korte renter settes opp mer enn markedet nå priser inn, vil det bidra til høyere lange renter. Renteøkningene kan imidlertid forsterke forventningene om at oppgangskonjunkturen går mot slutten, noe som kan bidra til at rentekurven inverterer. Med andre ord vil lange renter ikke stige like mye som de korte, kanskje også falle.

Skulle det vise seg at lønnsveksten akselerer, vil Fed trolig svare med å sette renten ytterligere opp. Det vil i så fall kunne føre til strammere finansielle forhold og uro i kapitalmarkedene, en sterkere US dollar og redusert kapitalflyt inn i fremvoksende økonomier.

På den andre siden av Atlanteren har Den europeiske sentralbanken (ECB) nettopp avsluttet de kvantitative lettelsene. Det vil si at den har sluttet å kjøpe statsobligasjoner og andre obligasjoner. (ECB har imidlertid ingen umiddelbare planer om å selge dem.) Dette er et signal om at perioden med ekstremt lave renter og ukonvensjonell pengepolitikk går mot slutten.

ECBs styringsrente er imidlertid fortsatt negativ (-0,4%), noe som gjør at pengemarkedsrenten i Eurosonen også er negativ. Så billedlig talt har ECB fjernet gipsen fra Eurosone-pasienten, men krykkene er det fortsatt behov for.

Vi venter at ECBs renter ikke vil bli satt nevneverdig opp de nærmeste to årene. Styringsrenten kan bli satt opp allerede i andre halvår 2019, men renten vil nok være lavere enn 1% når vi går inn i 2021. I så fall vil ikke de lange rentene stige noe særlig. Markedet later til å dele denne oppfatningen. I skrivende stund ligger tysk 5-års statsobligasjonsrente på bare -0,3% (og 10-års renten på +0,2%). Selv om markedsoptimismen skulle komme litt tilbake vil tysk 5-års rente neppe bli mer enn marginalt positiv. I 2018 har den ikke vært høyere enn 0,1%. I et scenario der Fed ikke hever videre, er det tvilsomt om ECB i det hele tatt kommer i gang med sin rentenormalisering.

Skulle inflasjonsutviklingen likevel tilsi at det er større behov for renteøkninger enn vi antar, tviler vi ikke på at ECB vil heve renten. Den ultra-ekspansive pengepolitikken har aldri vært populær i den tyske Bundesbank, og de fleste vil sikkert ønske at sentralbanken har litt ledig rentekrutt på lager dersom behovet senere skulle melde seg. Om renteøkninger setter (det italienske) banksystemet under press, kan det tenkes at ECB vil tilby en ny runde med billig funding (TLTRO).

På valutafronten har den amerikanske dollaren i 2018 styrket seg fem prosent mot euro (fra 1,20 til 1,15 EURUSD). Rentedifferansen mellom amerikanske og europeiske tiårsrenter økte til 2,5%-poeng, det høyeste i dette århundret. Det støttet dollaren.

Fremover tror vi mest på en brukbar makroøkonomisk utvikling i både USA og Eurosonen, og at det derfor ikke blir noen stor endring i styrkeforholdet mellom valutaene i 2019. Vi holder riktignok en knapp på at dollaren vil styrke seg noe i takt med at markedet igjen begynner å prise inn renteheving fra Fed. På sikt er derimot dollaren overpriset mot de fleste andre valutaer, skal man tro The Economists Big Mac-indeks.

Geopolitiske problemstillinger

«Vi ser med en viss uro på utviklingstrekk i land som ligger nær oss.»

– Harald V, Det kongelige slott, 31.12.2018

Ved inngangen til 2019 står nasjonalismen og populismen sterkt. En ny verdensorden er i ferd med å tre frem. USA fortsetter sin internasjonale tilbaketrekning. Kina arbeider målrettet for å bli verdens ledende makt, både økonomisk og militært. I Europa vil populistene vinne slaget om innflytelse i 2019. På sikt tror vi derimot populistene taper terreng i Europa og den vestlige verden.

I USA har president Trump hatt gode forutsetninger for å styre siden han kom til makten i januar 2017. Den økonomiske veksten har vært sterk, arbeidsledigheten har falt og aksjebørsindeksene har steget. Donald Trump har ikke vært rammet av elendighet som 11. september, krigen i Afghanistan, krigen i Irak, finanskrisen eller den arabiske våren slik som hans forgjengere. Han har hatt flertall i begge kamre i kongressen.

Forutsetningene for president Trumps styre blir ganske annerledes i 2019. Han har ikke lenger flertall i Representantenes hus. Det vil begrense hans innenrikspolitiske spillerom, og kan bidra til et større utenrikspolitisk fokus. Samtidig er flere av Trumps støttespillere på vei til fengsel, eller i fengsel. Hva vil skje om spesialetterforsker Mueller også sikter medlemmer av Trumps nære familie i 2019? Etter at Trumps har sett sine to beste generaler gå, Mattis og Kelly, er vi bekymret for at det utenrikspolitiske utfallsrommet øker for verdens mektigste mann.

President Trump vil trolig ta flere raske avgjørelser i 2019, med til dels uante konsekvenser. Den varslede tilbaketrekningen av amerikanske soldater fra Syria gjør at de andre partene i den syriske konflikten allerede nå tilpasser seg en fremtid uten USAs tilstedeværelse. Det betyr at USAs kurdiske allierte søker støtte hos Bashar al-Assad. Det betyr at Russlands posisjon plutselig er dominerende – Russland er det eneste landet med arbeidsrelasjoner til alle de viktigste involverte partene i Syriakonflikten: Assad-regjeringen, Tyrkia, Israel og Iran. Det blir ingen politisk løsning i Syria uten Russland, mens USA har mistet plassen ved forhandlingsbordet.

Kronprins Muhammad bin Salman av Saudi Arabia kan også ha mistet noe av sin innflytelse i Midtøsten etter drapet på den regimekritiske journalisten Jamal Kashoggi. Krigføringen i Jemen har også vært krevende for Saudi Arabia. For 2019 står de shiamuslimske spillerne med Iran i spissen noe sterkere i Midtøsten, uten at det påvirker USAs sanksjonsregime.

President Kim vil gjerne møte President Trump i 2019 for å diskutere sanksjonslettelser. Nord-Korea har ikke skutt opp flere missiler eller foretatt kjernefysiske prøvesprengninger siden møtet mellom de to presidentene i Singapore i 2018. USA og Sør-Korea har på sin side avstått fra felles militærøvelser i samme periode. Derimot har det vært få tegn til nedrustning av kjernevåpen på den koreanske halvøy. Kim Jong-un utnytter tilsynelatende den vage avtalen mellom USA og Nord-Korea for å presse frem sanksjonslettelser uten først å måtte begynne nedrustningsarbeidet.

Om Nord-Korea ikke får sanksjonslette kan prøvesprengningene gjenopptas. I så tilfelle er det flere i Trump-administrasjonen som foretrekker «forebyggende» angrep. Om USA skal unngå denne farlige situasjonen og få gjennomslag i Nord-Korea er Donald Trump avhengig av hjelp fra Kina, Nord-Koreas viktigste handelspartner. Nettopp forholdet til Kina vil være krevende i 2019, og Kina kan komme til å motarbeide USA i stadig større grad.

Provokasjonene i Sør-Kinahavet vil fortsette. President Xi annonserte i sin nyttårstale, for første gang, at han er villig til å bruke militær makt mot Taiwan for å sikre nasjonal suverenitet. Det betyr at USAs forsvarssamarbeid med Taiwan kan bli satt på prøve.

Xi Jinping har også satt strategiske mål om å dominere 10 viktige industrier gjennom «Made in China 2025»-planen. Dette inkluderer områder som robotikk, luftfart og legemidler.

Kinas største utenrikspolitiske initiativ er «belte og vei»-prosjektet som totalt omfatter infrastrukturinvesteringer verdt USD 1000 milliarder. Det overgår Marshallplanen i omfang og verdi. Initiativet handler om å etablere 3 moderne «silkeveier» gjennom å yte lån til land som ønsker å bygge ut infrastruktur. Hittil har prosjektene som har blitt gjennomført vært mer preget av geopolitiske hensyn enn lønnsomhetsvurderinger. Følgelig har flere lånemottakere havnet i mislighold. Dette har skapt frykt for ny kinesisk imperialisme hos låntagerne fra Maldivene til Malaysia.

India går til valg i 2019. Reformer og økonomisk vekst blir trolig ett av de viktigste valgkamptemaene. India har allerede solid økonomisk vekst (+7,5%), i tillegg til en sterk befolkningsvekst (+1,1%). India vil etter hvert kunne utfordre Kinas posisjon som regional stormakt.

Frankrike vil kunne spille en større geopolitisk rolle i 2019. Idet Storbritannia trer ut av EU vil Frankrike være det eneste medlemslandet som også har en plass i FNs sikkerhetsråd og et eget arsenal av kjernevåpen. Frankrike vil ta en større plass som representant for EU i utenrikspolitikken. Det betyr trolig at planene om et eget europeisk forsvar vil kunne fremskyndes noe, og at EU i større grad vil involvere seg i konfliktene i Syria og Nord-Afrika.

Tysklands kansler siden 2005 vil trolig trekke seg tilbake i 2019 og overlate regjeringsansvaret til Annegret Kramp-Karrenbauer. President Macron får håpe at det kan gi ny energi til det fransk-tyske samarbeidet som utgjør motoren i EU. Vi forventer enn strengere tysk tilnærming til migranter i 2019.

Det er valg til europaparlamentet i 2019. Tross president Macrons ønske om å skape en samling i midten av europeisk politikk, ser det ut til at det er de populistiske partiene som vil kunne samles og ha mest fremgang. Populistene vil ikke få flertall i Brussel, men vil kunne bremse den lange og sterke europeiske integreringstrenden.

I Brasil har populistiske Jair Bolsonaro tatt plass i presidentpalasset. Han antas å ville føre en mer Trump-nær politikk, og kan gi USA ekstra støtte mot Kina. Enn så lenge har Brasil bl.a. dekket bortfallet av soyabønner fra USA til Kina. Det kan snu i 2019.

Vi er bekymret for at president Maduro i Venezuela ikke mister jobben i år heller. Oljeproduksjonen er fortsatt på over en million fat om dagen, og det er tilsynelatende nok til å lønne hæren. Følgelig vil Nicolás Maduros vanstyre fortsette i 2019, med svært dårlig levestandard for folket, fallende oljeproduksjon og risiko for negativ påvirkning på nabolandene, spesielt Colombia.

Oppsummert er vi bekymret for at den europeiske økonomien kan få dårligere kår med populistenes fremmarsj i 2019. Vi tror også det vil oppstå mer geopolitisk usikkerhet når USA trekker sine styrker ut av konfliktområder rundt kloden mens Kina er fast bestemt på å befeste sin posisjon som regional supermakt. På lenger sikt ser vi likevel grunn til optimisme.

De nasjonalistiske og populistiske tendensene vil etter hvert avta. Det blir stadig tydeligere at løsningene på de store utfordringene vi står overfor i dag, som global oppvarming, økt ulikhet og migrasjon, er globale eller internasjonale, heller enn nasjonale. Det vil fremtvinge nye samarbeidsformer på tvers av landegrensene.

Internasjonale aksjemarkeder

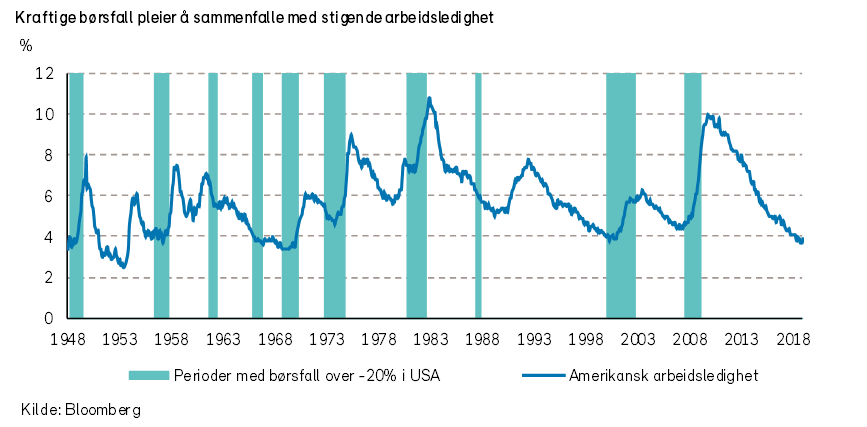

Etter finanskrisen har økonomien og aksjemarkedet i USA hatt en av de lengste oppgangsperiodene i historien. Oppgangen i aksjemarkedet har vært sterkere enn vanlig, mens oppgangen i økonomien har vært svakere enn vanlig. Deler av dette misforholdet skyldes trolig de pengepolitiske tiltakene etter finanskrisen, med svært lave renter og store kvantitative lettelser.

Vi kan være ved et vendepunkt. Den makroøkonomiske oppgangsperioden virker moden, rentenivået er på vei oppover og de kvantitative lettelsene skal delvis reverseres. MSCIs aksjeindekser for utviklede og fremvoksende markeder falt mer enn -20% fra topp til bunn i 2018, og var dermed i et såkalt «bear market». Det store spørsmålet er om børsfallet fortsetter i 2019, eller om markedet har falt for mye i forhold til de fundamentale verdidriverne.

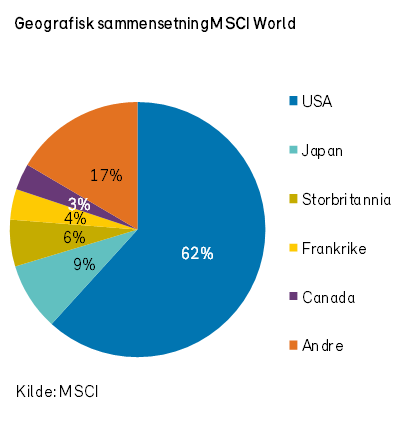

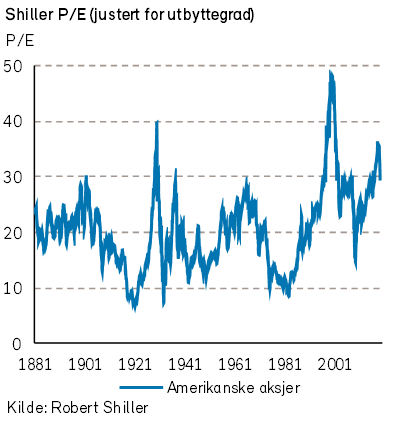

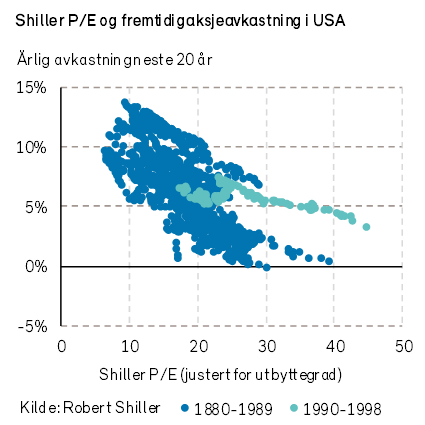

Det amerikanske aksjemarkedet vil som vanlig spille hovedrollen i det globale aksjemarkedet i 2019. USA representerer 62% av verdiene i MSCIs verdensindeks (MSCI World). Siden 1881 har Shiller P/E i det amerikanske aksjemarkedet vanligvis variert mellom 10 og 30. Ved årsskiftet var Shiller P/E lik 29,6. Prisingen av det amerikanske aksjemarkedet virker dermed høy sammenlignet med historien. En høy Shiller P/E peker mot lav forventet avkastning de neste 5-20 årene. Det er imidlertid ingen sammenheng mellom Shiller P/E og avkastningen det neste året. Basert på dagens prising av amerikanske aksjer kan vi dermed si at det er høy sannsynlighet for et kraftig børsfall i løpet av de neste fem årene. Vi kan imidlertid ikke si at det er høy sannsynlighet for et kraftig børsfall allerede i 2019. Det er verdt å nevne at dagens lave rentenivå tilsier en høyere prising av aksjer nå enn tidligere. Derfor er ikke dagens prising av amerikanske aksjer like ekstrem som den historiske sammenligningen tilsier.

Ifølge den amerikanske investeringsbanken Goldman Sachs har det vært 22 «bear markets» for S&P 500-indeksen siden 1900. Av dem sammenfalt 15 med en amerikansk resesjon. Sannsynligheten for et kraftig børsfall virker derfor å være avhengig av sannsynligheten for en økonomisk resesjon.

Dersom amerikansk BNP fortsetter å vokse frem til sommeren 2019, vil inneværende konjunkturoppgang være den lengste siden 1850. Amerikansk arbeidsledighet nådde en foreløpig bunn på 3,7% i november 2018. Dette er det laveste nivået siden slutten av 1960-tallet. I hele OECD var arbeidsledigheten 5,2% i november 2018. Dette er det laveste nivået siden starten av 1980-tallet. Videre er bedriftenes investeringsnivå i OECD høyt i forhold til trenden. Den makroøkonomiske høykonjunkturen virker dermed moden. Når høykonjunkturen stopper opp, pleier økonomien å gå inn i en resesjon.

Kombinasjonen av en høy prising av amerikanske aksjer og en moden makroøkonomisk oppgangsperiode, gir en relativt høy sannsynlighet for at perioden med fallende aksjekurser vil fortsette. Den amerikanske S&P 500-indeksen har allerede falt -19,8% fra toppen i september 2018 til bunnen i desember 2018. Amerikanske «bear markets» etter 1835 har i gjennomsnittlig gitt et kursfall på -36%. S&P 500-indeksen har dermed allerede unnagjort over halvparten av et gjennomsnittlig «bear market». Vi mener at prisingen av S&P 500-indeksen på toppen i september 2018 tilsier et fall på om lag -35% fra topp til bunn denne gangen, dersom vi får en resesjon i 2019 eller 2020. Dette tilsvarer et ytterligere fall på om lag -20% fra bunnen i desember 2018. Dersom vi ikke får en resesjon i 2019 eller 2020, vil det amerikanske aksjemarkedet kunne komme til å stige betydelig i 2019, til tross for den høye prisingen.

Anslagene for kursutviklingen i S&P 500-indeksen blant meglerhusene spriker med 23%-poeng. I snitt forventes det en positiv indeksutvikling på 19% i 2019. Forventet resultatvekst for 2019 er 7%, mens forventet resultatvekst for 2020 er 11%.

Meglerhusene ser med andre ord ikke for seg en resesjon i 2019 eller 2020. Det er verdt å nevne at meglerhusene historisk sett i snitt nedjusterer estimatene med 8% i løpet av året. Meglerhusene forventer at resultatmarginen skal øke fra 11,0% i 2019 til 11,7% i 2020. Vi tror derimot at meglerhusene kommer til å nedjustere resultatveksten for 2019 noe og nedjustere resultatveksten for 2020 betydelig.

I likhet med meglerhusene tror vi også at vi unngår en amerikansk resesjon i 2019 og 2020. Uten en resesjon er et kraftig og langvarig «bear market» lite sannsynlig. Vi forventer en svak, men positiv, resultatvekst i både 2019 og 2020, og at avkastningen til S&P 500-indeksen vil ligge mellom +0% og +10% i 2019.

Dersom vi unngår en amerikansk resesjon i 2019 eller 2020, kommer sannsynligvis de fleste aksjemarkeder til å korrigere opp, etter den kraftige nedturen i 2018.

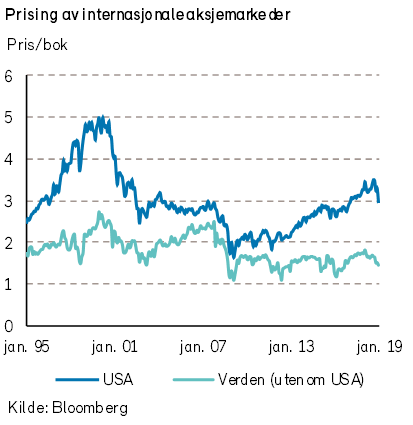

I motsetning til det amerikanske aksjemarkedet, virker resten av verdens aksjemarkeder moderat til lavt priset (i snitt). Ved årsskiftet var pris/bok for amerikanske aksjer lik det historiske snittet siden 1995. Dette virker kanskje ikke så dyrt, men det historiske snittet blir dratt opp av den kraftige overprisingen av amerikanske aksjer rundt år 2000. Til sammenligning var pris/bok for resten av verdens aksjemarkeder -20% lavere enn det historiske snittet siden 1995.

Den europeiske STOXX Europe 600-indeksen falt -20,4% fra april 2015 til desember 2018, målt i EUR. Vi mener at det europeiske aksjemarkedet var fornuftig priset ved årsskiftet. Anslagene for kursutvikling i STOXX Europe 600-indeksen blant meglerhusene spriker 28%-poeng. I snitt forventes det en positiv indeksutvikling på 7%. Forventet resultatvekst for både 2019 og 2020 er 8%. Vi forventer at STOXX Europe 600-indeksen kan stige mellom 0% og 10% i 2019, målt i EUR.

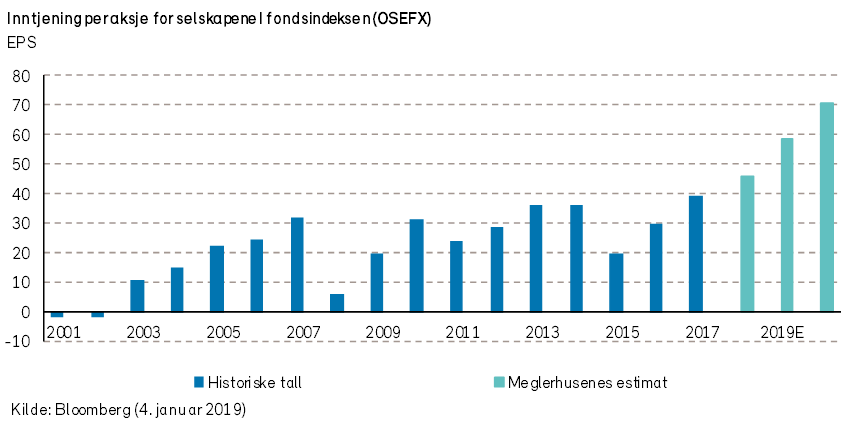

Den nordiske VINX-indeksen falt -12,2% fra toppen i august 2018 til bunnen i oktober 2018, målt i NOK. I 2018 falt VINX-indeksen -5,9% (i NOK). Det danske (OMX Copenhagen 20) og svenske (OMX Stockholm 30) markedet bidro negativt, med en utbyttejustert verdiutvikling på -10% i 2018 (i NOK). Det norske (OSEBX) og finske (OMX Helsinki 25) markedet klarte seg bedre med en utbyttejustert verdiutvikling på -2% i 2018 (i NOK). Etter kursfallet i 2018 virker spesielt det svenske markedet lavt priset. Den lave prisingen skyldes trolig frykt for konsekvensene av en handelskrig for den industritunge og eksportrettede Stockholmsbørsen. Vi mener imidlertid at dagens prising fremstår som en god investeringsmulighet for en langsiktig investor. Prisingen av hele det nordiske aksjemarkedet falt betydelig i 2018. Resultatmultippelen (pris/fortjeneste) for selskapene i VINX-indeksen falt fra 17,9 ved årets start til 15,7 ved årets slutt. Dagens prising gir dermed rom for multippelekspansjon i 2019. Meglerhusene forventer i snitt en resultatvekst på 9% for selskapene i VINX-indeksen både for 2019 og 2020. Det er spesielt norske selskaper som forventes å bidra til den høye veksten. Vi forventer at VINX-indeksen kan stige mellom 5% og 15% i 2019, målt i NOK.