I september styrket vekstutsiktene i amerikansk økonomi seg ytterligere, mens utsiktene i Eurosonen og Kina avtok. Oljeprisene steg nærmere ti prosent og førte til oppgang for både energiaksjer og Oslo Børs som helhet. Inflasjonen i Eurosonen kom inn noe lavere enn ventet, mens den i USA kom inn som forventet. Likevel har frykten økt for at dagens rentenivå vil vedvare lenge. Dette førte til nedgang på de fleste internasjonale børser i september.

Markedsrapport september 2023

Oslo, 5. oktober 2023

Konjunkturer og råvarer

Utsiktene for verdensøkonomien som helhet er ikke blitt nevneverdig endret i løpet av september. På et mer granulært nivå ser det ut til at vekstutsiktene i USA har styrket seg ytterligere, mens vektsutsiktene i Eurosonen og Kina har avtatt videre.

I USA synes en «myk landing» for økonomien å bli stadig mer sannsynlig. Vekstanslagene for tredje og fjerde kvartal er blitt ytterligere oppjustert, til hhv 3,0% og 0,5% annualisert. Vekstanslaget for fjerde kvartal er dog alt annet enn sterkt, og det samme gjelder anslaget for første kvartal, som er marginalt over null. En av flere årsaker til dette er at 40 millioner amerikanere nå må begynne å betale renter og avdrag på sine studielån, etter en treårig pandemipause. I tillegg bidrar de kraftige renteøkningene som er gjennomført til å dempe aktiviteten i økonomien.

Samtidig er det god vekst i husholdningenes realdisponible inntekt, takket være god lønnsvekst og fallende inflasjon. Dette bidrar til at konsensus holder en knapp på at den amerikanske økonomien vil lande mykt.

Som nevnt forrige måned er passe høy økonomisk vekst kombinert med passe høy inflasjon (Gullhår) et scenario som kan være i ferd med å bli en realitet. Riktignok ser det ut til å ankomme i kombinasjon med relativt høye realrenter. Som vi har fått erfare i september, er ikke den «komboen» noe det amerikanske aksjemarkedet nødvendigvis liker så godt.

I Eurosonen venter konsensus at veksten i andre halvår bare blir om lag en fjerdedel av USAs, og at den økonomiske aktiviteten i fjerde kvartal kun vil være 0,3% å/å. Innkjøpssjefindeksen for industrien (PMI) har falt til 43,4 i september, et nivå som er konsistent med fall i industriproduksjonen.

I Kina kom det i september nøkkeltall som indikerte at de forsiktige støttetiltakene kan ha gitt en viss positiv effekt. Men utviklingen i eiendomsmarkedet er fortsatt negativ, med fall i byggeaktivitet og salgspriser. Sentralbanken valgte i september å kutte bankenes reservekrav med et kvart prosentpoeng, for å stimulere økonomien.

I sum er det altså utsikter til høyst moderat vekst i verdensøkonomien, noenlunde i tråd med et «myk landing»-scenario, etter en periode med stimulansedrevet etterspørsel, svekket tilbudsside og høy inflasjon.

Aksjemarkedene har vært tynget av renteoppgangen, og TINA («There Is No Alternative») er det ingen som snakker om lenger. Investorene får nå god løpende avkastning i rentemarkedene. Men om rentetoppen nå er nådd, kan det godt tenkes at aksjemarkedene vil utvikle seg betydelig bedre fremover enn de gjorde i september.

Råvarer

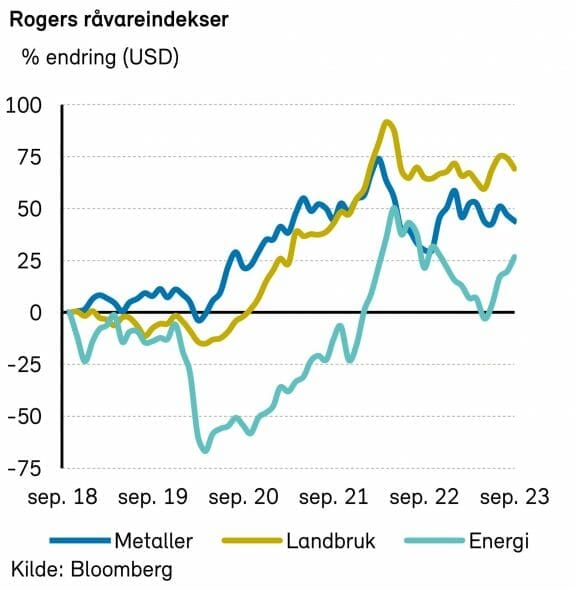

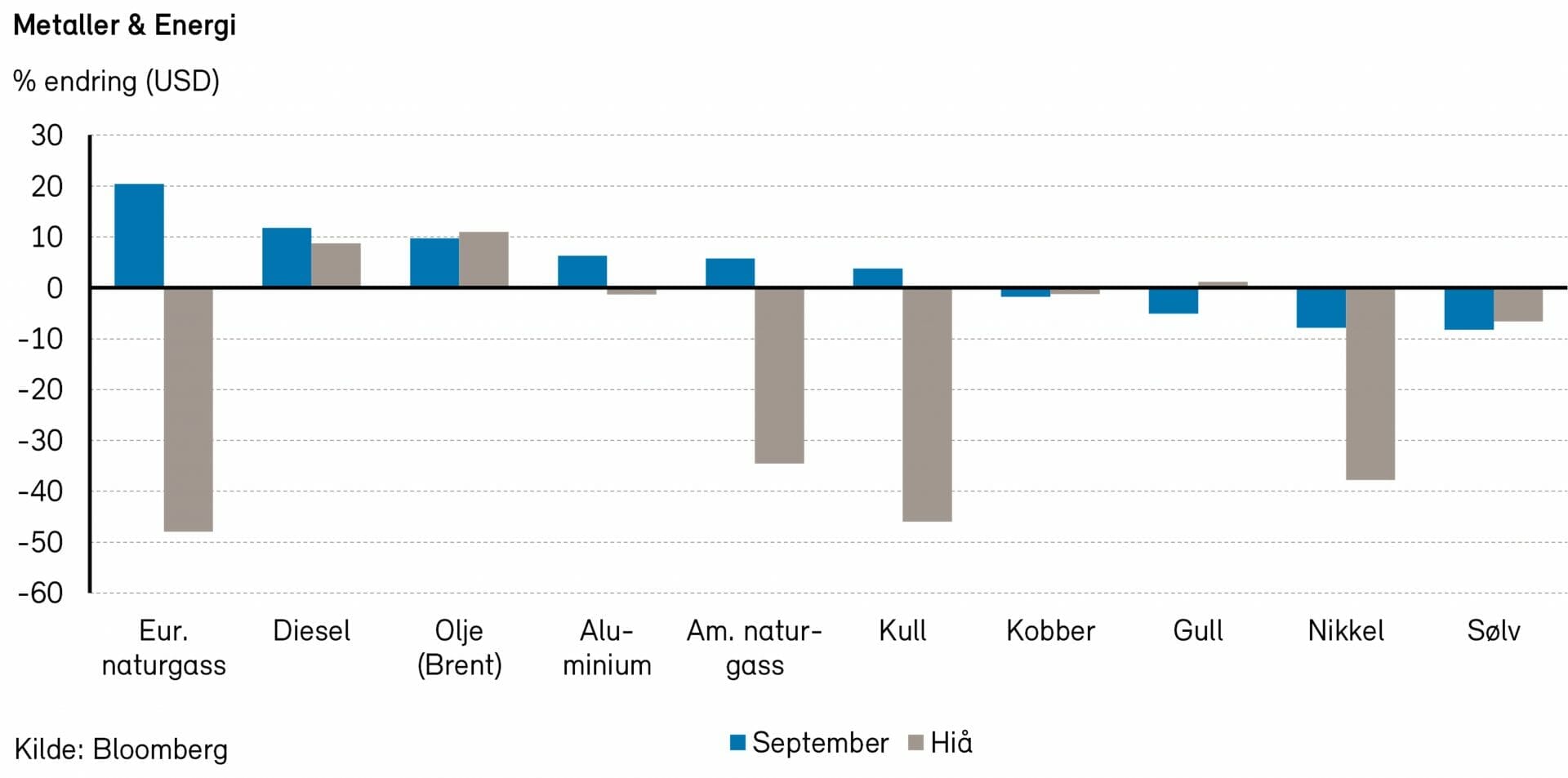

Rogers råvareindeks steg 1% i september, og er opp drøye 1% så langt i år, målt i USD. Fortsatt høye oljepriser bidro til at Rogers energiindeks hadde nok en måned med oppgang. Både Rogers metallindeks og Rogers jordbruksindeks hadde negativ utvikling i september.

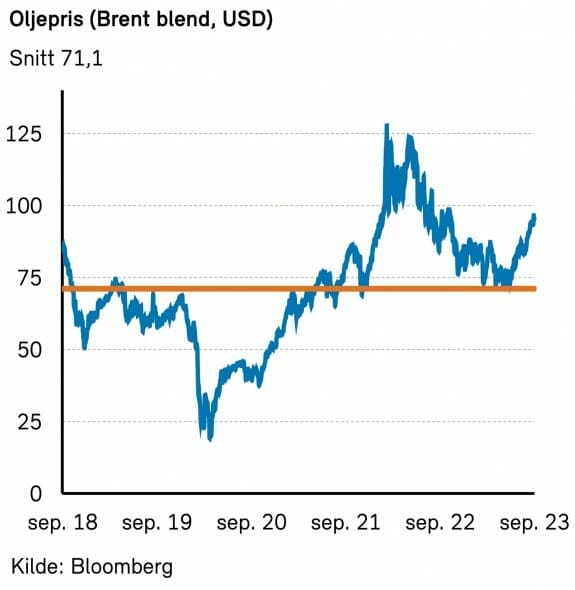

Rogers energiindeks steg med nesten 6% i september. Hittil i år er indeksen opp drøye 4%, målt i USD. Oljeprisene har fortsatt å stige gjennom september. Brentoljen endte opp ti prosent, til 95,3 USD per fat, mens WTI-oljen steg ni prosent, til 90,8 i september. Amerikanske gasspriser (HH) steg nærmere 6%, mens de europeiske gassprisene (TTF) steg 18%.

Til tross for den sterke oljeprisoppgangen de siste månedene fortsetter antall aktive landrigger i USA å falle.

Ifølge Baker Hughes er det nå kun 502 aktive oljelandrigger i USA, en nedgang på over 100 rigger så langt i år. EIA (det amerikanske energidepartementet) estimerer en skiferoljeproduksjon i oktober på 9,4 millioner fat per dag. Dette er en oppgang på 295 000 fat siden i fjor, men en nedgang på 40 000 fat siden forrige måned. Det ser ut til at nedgangen i boring og ferdigstillelse av brønner begynner å gå utover veksten i amerikansk produksjon.

De siste tallene fra Platts viser at de globale petroleumslagrene er på samme nivå som før koronapandemien. Det er flere indikasjoner på fortsatt sterk etterspørsel verden over. Blant annet har produksjonen ved kinesiske raffinerier økt til rekordhøye 15,3 millioner fat per dag i august. Dette er en økning på 2,6 millioner fat per dag på et år. Ifølge italienske myndigheter etterspørres det nå 15% mer bensin enn ved inngangen til 2020, og etterspørselen etter flybensin er på høyde med nivåer vi så før pandemien. På tross av dyrtid og svakere makroøkonomiske utsikter ser det til at oljeetterspørselen fortsatt holder seg sterk. Vi mener dette taler for fortsatt høye oljepriser inn i fjerde kvartal. Motargumentet er at oljeprisen allerede har steget nærmere 30% siden slutten av juni, og dager/uker med svakhet i prisene kan derfor ikke utelukkes.

I midten av september kom det nyheter om at Russland skal begrense sin eksport av petroleumsprodukter. Russland er en av verdens største eksportører av blant annet diesel. Dersom begrensningene blir langvarige, ser vi for oss at kinesiske raffinerier vil ta markedsandeler. Uansett må vi nok forvente noe høyere priser på raffinerte produkter fremover.

Fortsatt svake metallpriser skyldes svakhet i kinesisk økonomi, og spesielt boligsektoren. Ifølge Jakob Stausholm, CEO i Rio Tinto, en av verdens største gruveselskaper, har den kinesiske appetitten for jernmalm økt de siste månedene. Samtidig sier Stausholm at man tror veksten i etterspørselen etter stål nå er i ferd med å flate ut, og at man forventer en etterspørsel i 2024 på linje med i år. Gullprisene har vist noe svakhet etter markedsforventninger om at dagens høye rentenivå vil kunne vedvare.

Rogers jordbruksindeks var ned 3% i september, men er fortsatt opp rundt 1% så langt i år, målt i USD.

Renter, inflasjon og valuta

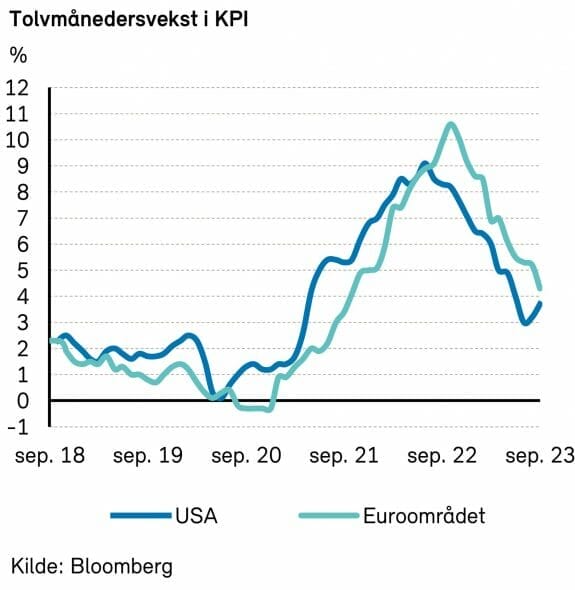

Inflasjonen i Europa og USA fortsetter å utvikle seg i positiv retning. I september kom inflasjonstallene for Eurosonen inn lavere enn ventet, mens tallene fra USA kom inn om lag som ventet.

I eurosonen falt samlet inflasjon (KPI) med 0,9 prosentpoeng, til 4,3% å/å. Kjerneinflasjonen falt med 0,8 prosentpoeng, til 4,5%.

I USA steg samlet inflasjon pga. økte energipriser, mens kjerneinflasjonen falt med 0,4 prosentpoeng, til 4,3%. Feds foretrukne inflasjonsmål, PCE-deflatoren (kjerne), falt like mye og kom inn på 3,9%.

Konsensusestimatene for inflasjonsutviklingen i 2023 og 2024 tikket litt opp i september. I Eurosonen ventes inflasjonen å falle fra 8,4% i fjor, via 5,6% i år, til 2,7% neste år. I USA ventes inflasjonen å falle fra 8,0% i fjor, via 4,1% i år, til 2,7% neste år. Anslagene for neste år er fortsatt over inflasjonsmålene, som ligger rundt 2%, men ikke mye.

Den europeiske sentralbanken hevet renten til 4,0% i september. På forhånd var meningene delte om det ville bli en renteøkning eller ei. ECB nedjusterte sin vekstprognose, men oppjusterte inflasjonsanslagene.

Når det gjelder rentesettingen fremover, signaliserte sentralbanksjef Lagarde at rentetoppen er nådd. Samtidig ble det kommunisert at det ikke er utsikter til rentekutt med det første. Markedene tolket ECBs rentebeskjed positivt.

Federal Reserve valgte som ventet å avstå fra renteheving i september. Fed-medlemmenes anslag for rentesettingen fremover viste imidlertid noe overraskende at det kan ligge an til enda en renteheving i år. Til neste år blir det indikert to rentekutt.

Markedene tolket Feds rentebeskjed negativt. Rentene steg og aksjemarkedet falt.

I skrivende stund er det likevel ikke priset inn ytterligere renteøkninger i hverken Eurosonen eller USA. Rentetoppen kan være nådd.

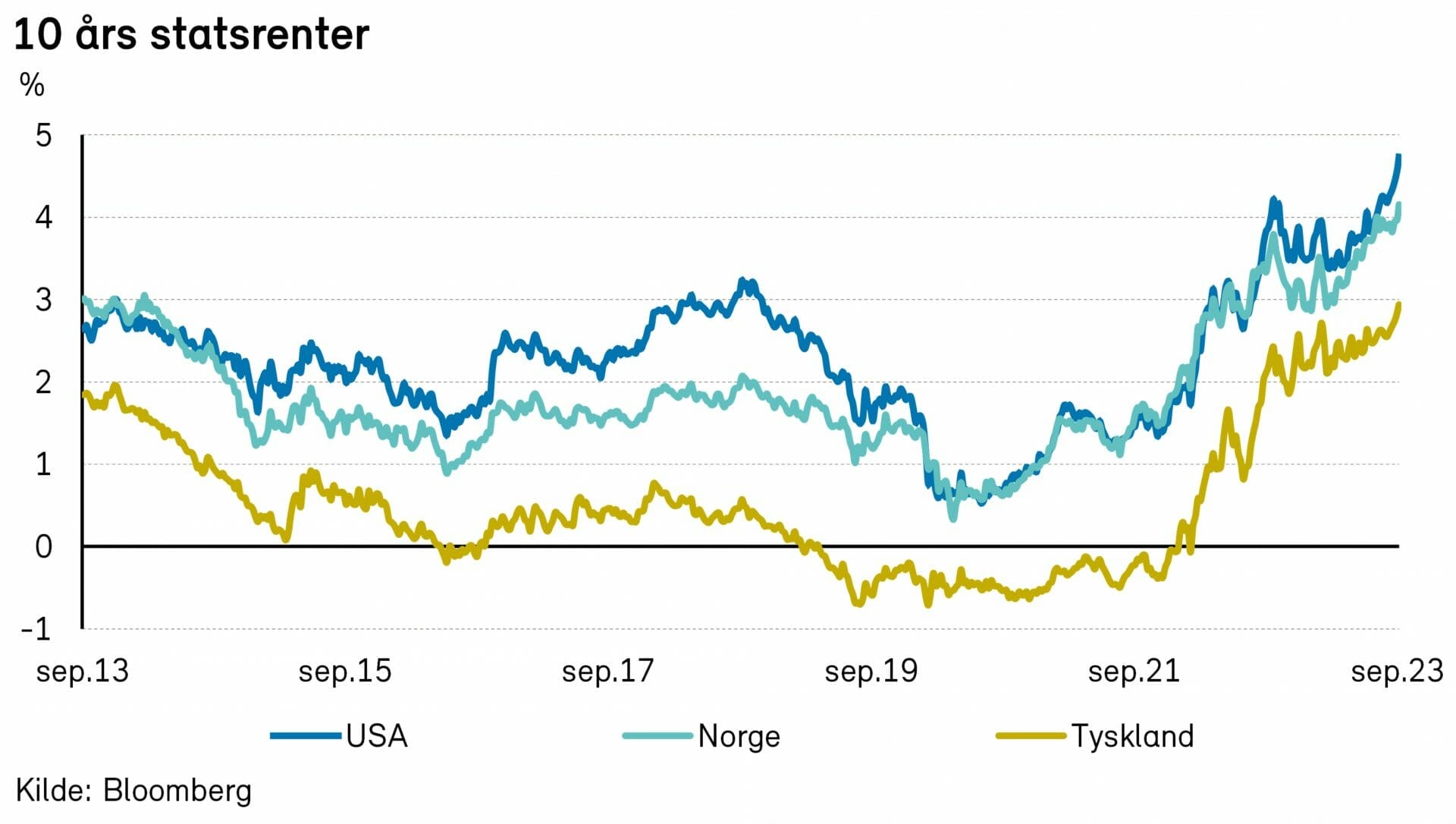

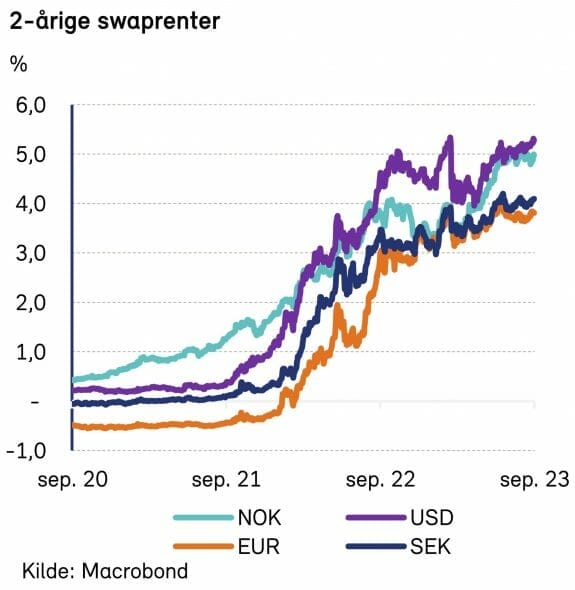

I USA steg toårs swaprente med 19 basispunkter, til 5,24%. I Eurosonen steg tilsvarende rente med 17 punkter, til 3,81%. I USA prises det nå inn bare to rentekutt innen utgangen av neste år, ett mindre enn for en måned siden.

Tiårs statsobligasjonsrente i USA steg med hele 46 basispunkter i september, til 4,57%. I skrivende stund er den ytterligere opp, til 4,74%, det høyeste nivået siden 2007. Tilsvarende tysk rente steg med 37 basispunkter, til 2,84%.

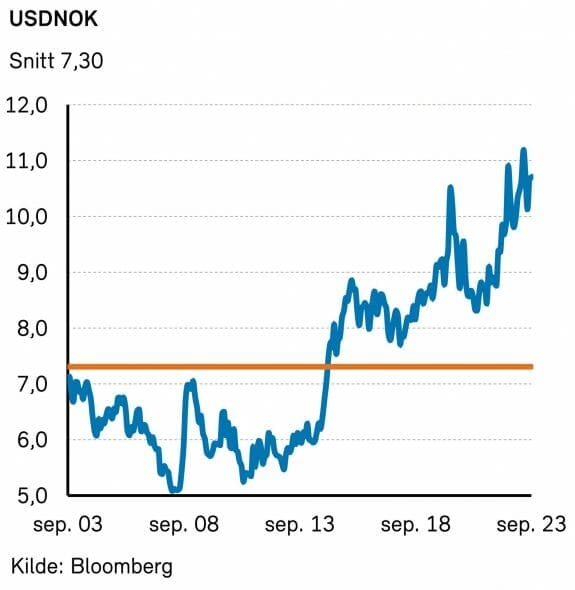

På valutafronten vant dollar igjen terreng mot euro. Den amerikanske dollaren steg med 2,5% mot euro, til 1,057 EURUSD.

Den norske og svenske kronen klarte nesten å holde tritt med dollaren. Mot euro styrket kronen seg med 2,0%. Kronen er likevel fortsatt svak: Hittil i år er svekkelsen på 8-9% mot euro og dollar.

Norsk økonomi

På rentemøtet den 20. september bestemte Norges Banks komité for pengepolitikk og finansiell stabilitet å sette styringsrenten opp fra 4,0 til 4,25 prosent. Komitéen vurderer det som sannsynlig at renten blir ytterligere satt opp i desember. Analysene til Norges bank viser behov for en høyere rentebane enn tidligere. Banen trekkes opp av flere faktorer: Høyere kapasitetsutnyttelse og lønnsvekst, økte renter i utlandet, samt høyere oljepris og -investeringer.

Markedet forventer en rentetopp på i overkant av 4,3 prosent. Dette er kraftig opp sammenlignet med mars, da forventningen var 3,5 prosent. Også enden av kurven er høyere. Forventningen var at renten ville falle til 2,5 prosent i 2027, mens markedet nå priser inn over 3,0 prosent på samme tidspunkt.

Vi har flere ganger i denne spalten omtalt hvordan økte renter har tatt kvelertak på boliginvesteringene. Kombinasjonen av høyere renter og økte byggekostnader, betyr at tomteverdiene antageligvis må betydelig ned for at investeringene skal kunne ta seg opp. Flere entreprenører går nå konkurs fordi de har få oppdrag, høye løpende kostnader og arbeidskapital som plutselig blir til gjeld. KF Entreprenør er et av de (foreløpig) største ofrene, med 117 ansatte og lønnsom historikk tilbake til 2005. Bostyrer i advokatfirmaet Kvale uttalte til E24:

– Det er tøft der ute for entrepriseselskaper om dagen, og flere selskaper jobber med å unngå å havne i samme situasjon som KF Entreprenør.

Bygg og anlegg er en stor del av økonomien (~15%), og når det blir dårlige tider, kan det gi store multiplikatoreffekter for resten av økonomien. Anlegg holdes imidlertid oppe av høye offentlige investeringer, og nedturen kan derfor bli mindre enn fryktet.

Husholdningene har også sitt å stri med. Med reisen fra nullrenter under koronapandemien til en prognostisert boliglånsrente på 5,7% i 2024, har kjøpekraften blitt kraftig innskrenket. Siden høsten 2021 har 90% av oppgangen i styringsrenten slått gjennom i gjennomsnittlig boliglånsrente. Nordmenn er et risikosøkende folkeslag. Like gode til å forhandle er vi ikke, for kun halvparten av økningen i styringsrente har materialisert seg i økt innskuddsrente. Bankene ler hele veien til banken.

Nordisk økonomi

Svensk økonomi

I september var inflasjonsbekjempelse ikke uventet høyt på agendaen både i Riksbankens rentemøte og i regjeringens forslag til nytt statsbudsjett. Styringsrenten ble økt med 25 basispunkter til 4,0 prosent, men rentebanen ble stort sett holdt uendret fra juni-møtet. Riksbanken påpeker at økte renter og lavere energipriser har bidratt til å redusere inflasjonen. Inflasjonstrykket er imidlertid fortsatt for høyt, særlig drevet av sterk vekst i prisene i tjenestesektoren og en svak svensk krone. Riksbanken vil dette til livs, og forventer derfor at rentebanen topper ut og blir liggende noe over 4 prosent. Markedet priser nå inn 50 prosents sannsynlighet for at den siste rentehevningen fra Riksbanken kommer allerede i november.

I løpet av måneden har også Ulf Kristersson’s regjering lagt frem forslag til statsbudsjett for 2024. Finansminister Svantesson erklærte budsjettet stramt for inflasjonsbekjempelsens skyld (på tross av lav statsgjeld, fallende BNP og et noe svakere arbeidsmarked). Riksbanken sa allerede i juni at de forventer et reallønnstap, BNP-svekkelse og høyere arbeidsledighet i Sverige enn resten av euroområdet før man er i mål med inflasjonsbekjempelsen. Risikoen med stram finans- og pengepolitikk er selvfølgelig at det strammes til for hardt, og at økonomien knekker. I så fall blir det ingen myk landing for svensk økonomi.

Dansk økonomi

Nationalbanken hevet i likhet med ECB styringsrenten med 25 basispunkter i september, til 3,6%. Konsensus blant ledende eksperter er at rentetoppen nå er nådd, men uenigheten er stor om hvor lenge man blir liggende på dagens nivå.

I løpet av september kom også Nationalbanken med sin halvårlige oppdatering på dansk økonomi, samt deres prognoser fremover. BNP-veksten i 2023 er anslått til 1,7%. Forventningene til BNP-vekst i både 2024 og 2025 er 1,3%. Økonomene i Nationalbanken trekker blant annet frem følgende hovedpoeng fra sine nye prognoser: BNP-veksten i dansk økonomi forventes fremover å være svakere, som følge av renteøkningene og lav økonomisk vekst i utlandet. Utfordringene forventes imidlertid ikke å bli så sterke at dansk økonomi vil havne i resesjon.

Fallende energipriser og reallønnsvekst har styrket økonomien til husholdningene, og både forbruk og boligpriser har nå begynt å stige forsiktig. Dog virker de høyeste renteutgiftene siden 2012 dempende. En gjennomsnittsdanske har det siste året måttet tåle at rentekostnadene har økt med 11 000 danske kroner. Forbruksveksten ventes å fortsette fremover, men vil bare gi et marginalt bidrag til økonomisk vekst.

Lønnveksten har begynt å ta seg opp, og vil ventelig havne rundt 5% det kommende året. Det bidrar naturligvis til å øke inflasjonspresset. Økonomene i Nationalbanken forventer at inflasjonen vil være høy en periode fremover, drevet av høy lønnsvekst.

Internasjonale aksjemarkeder

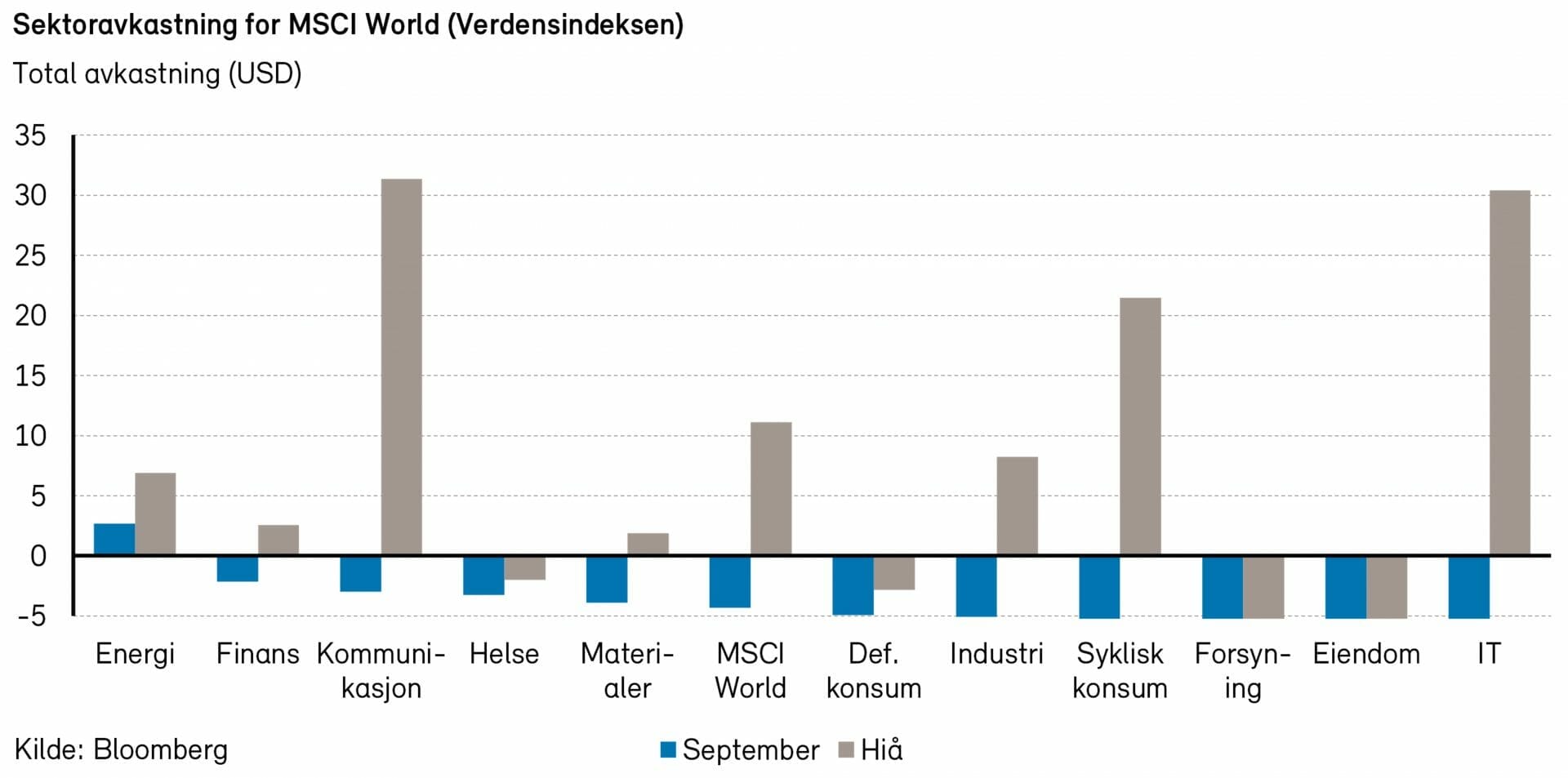

Aksjemarkedene fortsatte trenden fra august og fikk en ny tung måned i september. Verdensindeksen (MSCI World, totalavkastning) var ned 4,3% målt i dollar. Måneden var preget av en brå oppgang i lange renter, og medfølgende styrking av den amerikanske dollaren.

For andre måned på rad var det energisektoren (+2,6% målt i dollar) som gjorde det best, i takt med stigende oljepris gjennom måneden (en utvikling som i skrivende øyeblikk er delvis reversert). Finans (-1,9%) hadde også en relativt sett god måned, mens både rentesensitive (teknologi, eiendom) og økonomisk sensitive (syklisk konsum, industri) sektorer gjorde det dårlig i september. Den verste sektoren var teknologi (-6,4%).

Det europeiske markedet, ved Stoxx Europe 600-indeksen, var ned 1,7% i euro, men målt i dollar var indeksen ned hele 4,1%. Dette var omtrent på linje med det amerikanske markedet (S&P 500-indeksen var ned 4,9%).

Fremvoksende markeder var også noe ned i september. Målt i dollar var den Kina-tunge MSCI Emerging Markets-indeksen ned 2,8%.

Selskapene som dro verdensindeksen mest ned i september var Apple, Nvidia og Amazon, som alle falt rundt 10%. Både Nvidia (-12%) og andre store halvlederselskaper (Broadcom, ASML) falt betydelig, etter mange måneder med god avkastning.

På den positive siden hadde de store oljeselskapene (Exxon, Chevron, Total, Shell) oppgang i september. Største positive bidragsyter til verdensindeksen var helseforsikringsselskapet United Health.

Helsesektoren

Helsesektoren falt noe mindre enn det brede markedet i september. MSCI World Healthcare (totalavkastning) var ned 3,25% målt i dollar.

Innad i sektoren var det helsetjenesteselskaper (+3,3% målt i dollar) som gjorde det best, drevet av oppgang for de store helseforsikringsselskapene. Mange av selskapene her har lav eksponering mot økonomiske opp- og nedgangstider, og er ansett som defensive aksjer. I den andre enden av skalaen denne måneden var medisinsk utstyr og forbruksvarer (-6,8%) og forskningsutstyr og -tjenester (-8,8%). Sistnevnte gruppe ble blant annet drevet ned av høy eksponering mot Kina (pågående «antikorrupsjonstiltak» treffer bransjen der), i tillegg til usikkerhet rundt inntjeningsvekst de neste årene pga. antatt aktivitetsnedgang i bioteknologisektoren.

I tråd med de nevnte sektoreffektene var helseforsikringsselskapet United Health (+6,2%) største positive bidragsyter til sektoren, og laboratorieutstyrsleverandøren Thermo Fisher (-9,1%) var den største negative bidragsyteren.

Fornybarsektoren

September var nok en vanskelig måned for fornybarmarkedet. S&P Global Clean Energy Index og MSCI Global Alternative Energy Index hadde en avkastning på henholdsvis -8,9% og -10,2%, mens WilderHill Clean Energy Index var ned hele 13,4% (alle målt i USD).

Den svake avkastningen for fornybar-aksjer har kommet på tross av fortsatt høy forventet vekst i de fleste segmentene, samt sterk regulatorisk medvind og insentiver for fornybar energi og andre grønne teknologier. Forretningsmodellene til mange fornybar-selskaper har imidlertid vist seg dårlig tilpasset en verden med høy inflasjon og høye renter, som sammen har ført til redusert lønnsomhet og vanskeligheter med å opprettholde god vekst.

Den negative utviklingen i fornybar-markedet har ikke ført til redusert politisk støtte for fornybar energi. Tvert imot kunngjorde myndigheter på begge sider av Atlanterhavet fornyet og styrket støtte og mål for fornybar energi i september.

I midten av september stemte EU-parlamentet gjennom et nytt lovforslag om å øke fornybar-målet til unionen: 42,5% av EUs energiproduksjon skal komme fra fornybare kilder innen 2030. Dette er en tilnærmet dobling fra dagens nivåer. Til sammenligning var det gamle målet på 32%. EUs medlemsland klarte først å bli enige etter at Frankrike blant annet fikk godkjent at atomkraft også skal telle som fornybar energi. I det nye lovforslaget er det også stilt strengere krav til maksimal behandlingstid for nye fornybarprosjekter. Flere utbyggere av fornybarprosjekter har pekt på behandlingstid hos myndighetene som en av de største flaskehalsene for utbygging.

I Norge har statsminister Støre og næringsminister Vestre bevilget 15 milliarder kroner til grønt industriløft. Pengene skal gå over statsbudsjettet i 2023 og 2024, og det er spesielt solenergi og eksport av klimateknologi som blir trukket frem som satsningsområder.

I USA har president Biden proklamert at oktober 2023 skal være den nasjonale «clean energy action month». Her maner presidenten alle amerikanere til å investere i fornybar energi både hjemme og på arbeidsplassen. Om dette får noen umiddelbar effekt gjenstår å se.

Det nordiske aksjemarkedet

Den nordiske VINX-indeksen falt med 1,7% (i NOK) i september. Økte renter preget sektoravkastningen i måneden. Bankindustrien utmerket seg positivt med en kursoppgang på 3% (i NOK). Banker setter gjerne opp utlånsrenten raskere enn innskuddsrenten når rentenivået øker, og får dermed vanligvis en høyere inntjening. I den andre enden av skalaen finner vi forsyningssektoren (-14% i NOK) og eiendomssektoren (-6% i NOK). Selskaper i disse sektorene har vanligvis et relativt lavt avkastningskrav, og dermed høy rentesensitivitet.

Økt oljepris bidro til at Equinor (+7% i NOK) ble den største positive bidragsyteren til indeksavkastningen i måneden. Den største negative bidragsyteren var nok en gang den danske utbyggeren av havbaserte vindparker, Orsted (-15% i NOK). I august tok selskapet en nedskriving som tilsvarte om lag 60% av den investerte kapitalen i US Offshore.

Det norske aksjemarkedet

Oslo Børs Fondsindeks steg med 2% i september og er med det opp litt over 8% så langt i år. Hovedindeksen (OSEBX) steg med nærmere 3% i september og er opp noe i underkant av 9% så langt i år.

Det skjedde mye rundt Schibsted i september. Den 13. september kom det nyheter om at selskapet hadde kjøpt en eierposisjon på ti prosent i det svenske og tv- og strømmeselskapet Viaplay Group. Viaplay-aksjen har falt over 80% i år etter at selskapet har opplevd skuffende salg og har påtatt seg store kostnader blant annet ved å kjøpe rettighetene til å sende Premier League-fotball. Aksjemarkedet, som lenge har vært skeptiske til Schibsteds kapitalallokering, sendte Schibsted-aksjen ned over 5% etter at nyheten ble kjent. En uke senere kunne Adevinta bekrefte at de har fått et ikke-bindende bud på selskapet fra et konsortsium ledet av Permira og Blackstone. Adevinta aksjen steg med over 25%, mens Schibsted (som eier 28% av Adevinta) steg nærmere 13% på nyheten. Schibsted har tidligere indikert at de skal komme med informasjon om hva de ønsker å gjøre med eierposten i Adevinta før slutten av oktober.

Ellers har det vært store nedsalg iblant annet Høegh Autoliners og Vår Energi i løpet av september. I Høegh har danske A.P. Møller Mærsk solgt aksjer for over 1 milliard kroner. A.P. Møller Mærsk eier fortsatt noe over 10% av aksjene i Høegh. I Vår energi har PE fondet Hitecvision solgt aksjer for over 4 milliarder kroner, men de sitter fortsatt på en eierandel på rundt 15% i energiselskapet.

På tross av den sterke oppgangen til Adevinta og Schibsted var det energisektoren som hadde det sterkeste indeksbidraget til fondsindeksen med 1,5 prosentpoeng i september. Kommunikasjonstjenester og materialer bidro også sterkt til indeksens oppgang. I motsatt retning trakk industrisektoren, som bidro med -1,2 prosentpoeng. IT og forsyning var også to sektorer som bidro negativt i september.

Blant enkeltaksjer hadde Adevinta (40%) det sterkeste indeksbidraget i forrige måned, med 0,7 prosentpoeng. Norsk Hydro (14%), Equinor (7%), Telenor (7%) og DNB (2%) var også sterke bidragsytere i september. På den annen side var det Tomra (-16%) som hadde det svakeste indeksbidraget i september med -0,4 prosentpoeng. Nel (-28%), Nordic Semiconductor (-15%), Autostore (-17%) og Gjensidige (-5%) var noen av de andre negative bidragsytere i forrige måned.

Det nordiske høyrentemarkedet

Svekkelsen i det globale sentimentet for risikoaktiva i august, fortsatte i september (spesielt i USA). I forrige markedsrapport beskrev vi markedets forventninger til Fed og sannsynligheten for rentekutt neste år (særlig tvilen rundt dette). I USA priser nå markedet inn rentekutt på 50 basispunkter i 2024, noe som er 25 basispunkter lavere enn det som var priset inn i slutten av august.

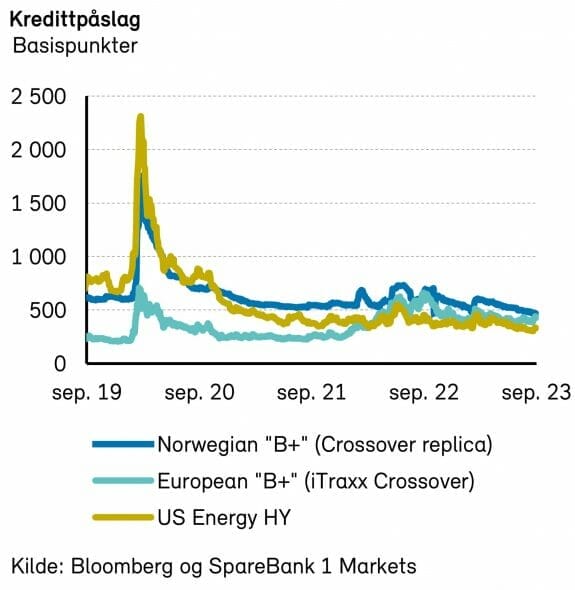

Etter en uvanlig sterk august i det nordiske høyrentemarkedet, trakk man i september tilbake til normalen med en avkastning på 0,6%. Kredittpåslagene i Norden beveget seg mer eller mindre sideveis, noe som betyr at de fortsatt ligger over 600 basispunkter.

Primærmarkedet tok av i september, med rundt 15 utstedelser og emisjonsvolum på ca. 13,5 milliarder. Norge stod for det meste av aktiviteten med nesten 10 milliarder. Etter en lang periode uten særlig aktivitet, så man flere eiendomsaktører prøve seg, med blandet hell. Markedsforholdene for emittentene, som var gode i august og primo september, ble svakere mot slutten av måneden. At enkelte emisjoner ble kansellert, tyder på manglende etterspørsel og mer selektive investorer. Dog virker likviditeten hos høyrentefondene fortsatt å være god. Ikke bare er interessen for rentefond sterk, men majoriteten av emisjonene har dessuten vært refinansieringer av eksisterende obligasjonslån.

Det nordiske høyrentemarkedet steg i september. DNBs nordiske indeks steg med 0,6%, noe som gir en avkastning på 8,2% hittil i år. De amerikanske og europeiske høyrentemarkedene viste en blandet utvikling. Førstnevnte var ned 1,2%, mens sistnevnte var opp 0,3%. Hittil i år er avkastningen henholdsvis 5,9% og 6,3%.

I Norden lå kredittpåslagene rundt 612 basispunkter ved utgangen av måneden. Underliggende svenske og norske renter lå på henholdsvis 4,06 og 4,72%.

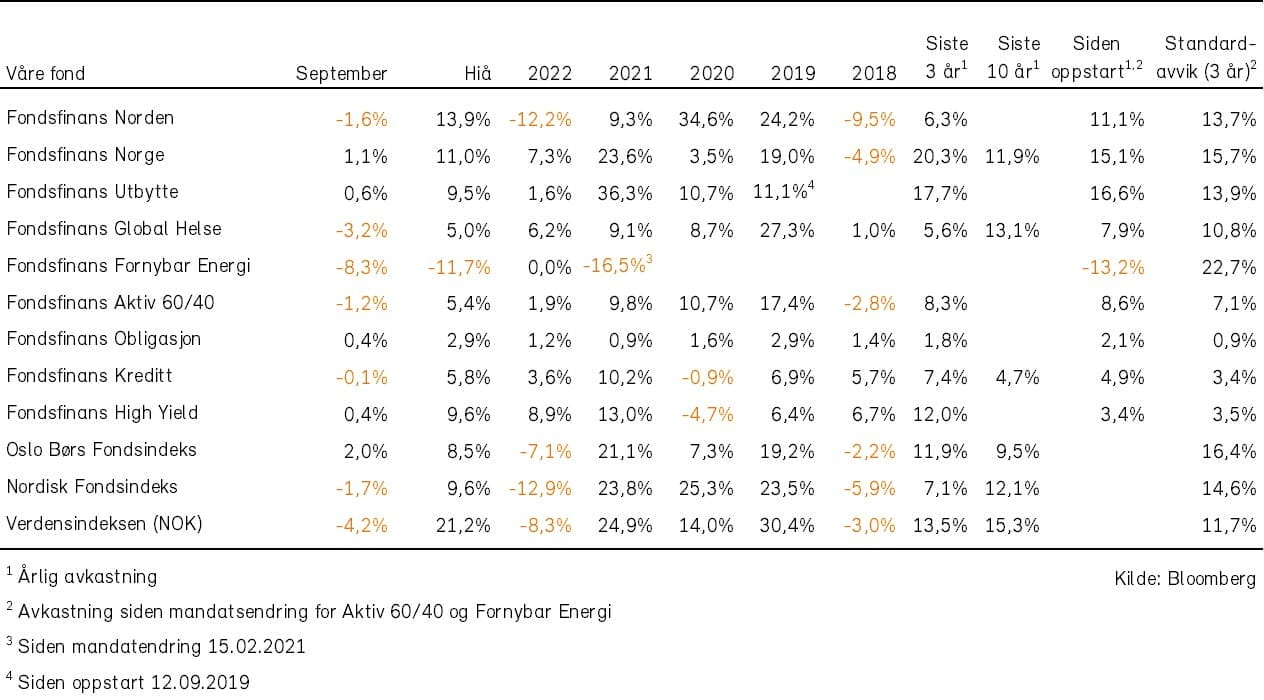

Historisk utvikling for våre fond