Frykten for en global resesjon påvirket aksjemarkedene negativt i september. Inflasjonstall i USA og Europa kom også inn høyere enn forventet og sentralbankene valgte å heve renten kraftig. Liz Truss ble ny statsminister i Storbritannia og skapte turbulens i finansmarkedene med forslag om ekspansiv finanspolitikk. Krigen mellom Russland og Ukraina fortsetter, russisk gasseksport til Europa har stoppet opp og de viktigste gassledningene er ødelagt, mest sannsynlig utsatt for sabotasje. I Europa har fremtidsprisen på gass og strøm for vinteren kommet ned, men ligger fortsatt på høye nivåer. I Norge la regjeringen frem en plan om å øke skattene på kraft og laks. Forslaget førte til at lakseaksjene på Oslo Børs havarerte.

Markedsrapport september 2022

Oslo, 7. oktober 2022

Konjunkturer og råvarer

Den svake utviklingen i kapitalmarkedene i september henger sammen med en negativ utvikling i den globale makroøkonomiske og geopolitiske situasjonen. Inflasjon og renter fortsatte ufortrødent sin ilmarsj videre oppover. Både i USA og Eurosonen overrasket inflasjonstallene på oppsiden, og begge sentralbanker valgte å heve renten med trekvart prosentpoeng. Renteforventningene steg videre, og førte til at lange renter steg markant.

De økonomiske vekstutsiktene ble på ingen måte bedret, etter vårt skjønn. I Europa vil energikrisen føre til økt inflasjonspress og lavere økonomisk aktivitet. Eksporten av russisk gass gjennom rørledningen Nord Stream 1 ble angivelig først stoppet pga. vedlikehold, senere av voldsomme lekkasjer (trolig sabotasje). Fremtidsprisene på gass og strøm for vinteren ligger nå på svært høye nivåer. Med økt energiforbruk i vinterhalvåret vil høye strømpriser gjøre et kraftig innhugg i husholdningenes budsjetter. Bedrifter vil også bli rammet, og noen av dem vil nok velge å stenge ned produksjonen.

Det er ingen tegn til snarlig slutt på krigen mellom Russland og Ukraina. Russland vedtok i september med brask og bram å annektere deler av Ukraina, men virker å være på defensiven i selve krigen.

Også i USA og Kina er det grunn til bekymring for den økonomiske veksten fremover. At situasjonen er utfordrende i tre verdensdeler samtidig, tilsier at verdensøkonomien nå trolig balanserer på kanten av resesjon.

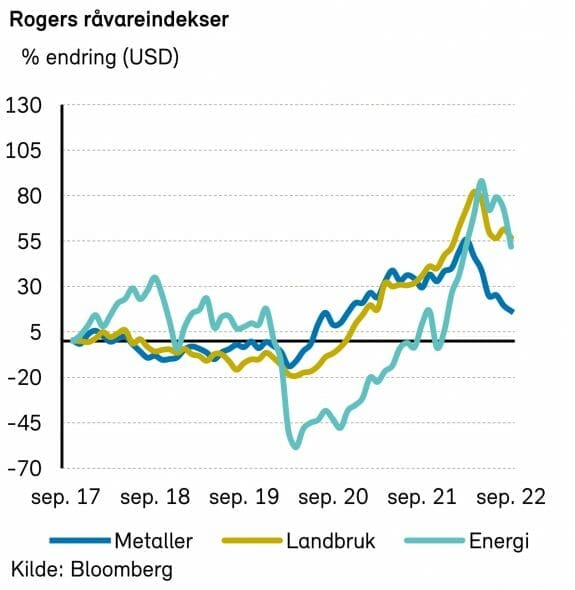

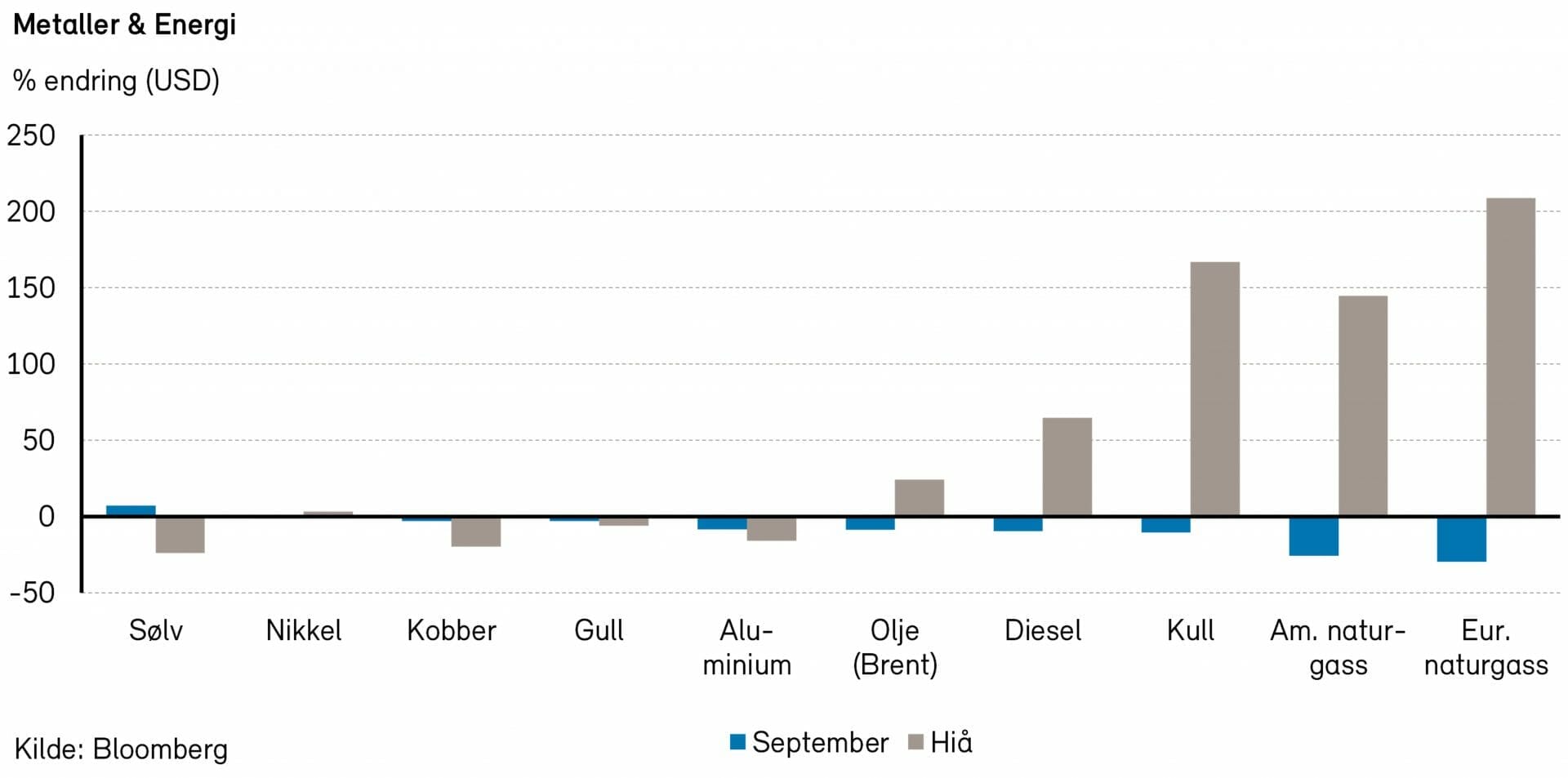

Frykten for en global resesjon påvirket ikke bare aksjemarkedene negativt, også råvarer falt relativt kraftig i verdi i forrige måned. Rogers råvareindeks falt med over 6% i september, men indeksen er fortsatt opp 14% i år, målt i USD. Alle underindeksene hadde negativ prisutvikling i forrige måned, med energi som den aller svakeste.

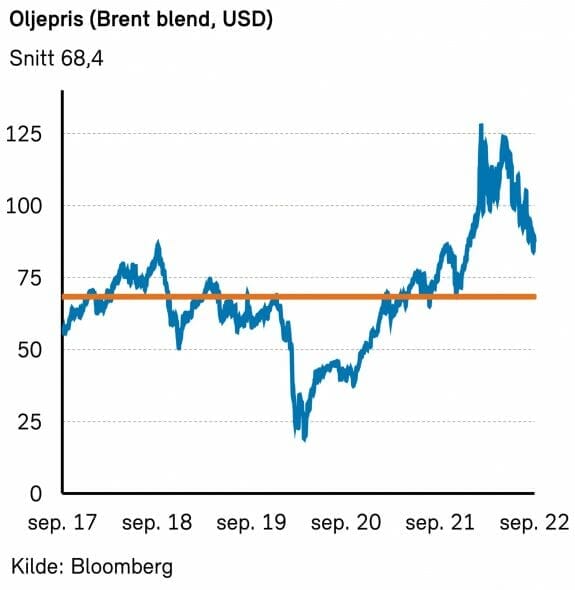

Rogers energiindeks falt med hele 12% i september. Indeksen er fortsatt opp 44% hittil i år. I september falt oljeprisene mellom 9% og 11%. Brent- og WTI-oljen endte på henholdsvis 88 USD per fat og 79,5 USD per fat. Amerikanske naturgasspriser falt med over 25% i september, mens gassprisene i Europa og UK falt med mellom 30% og 50%. Prisene på bensin og diesel falt med mellom 5% og 10%.

Mot slutten av september var det to store eksplosjoner ved gassledningene Nord Stream 1 og 2 som frakter gass fra Russland til Europa. Nord Stream 1 er den eneste av disse som har vært i drift, men begge rørledningene var fulle av gass da eksplosjonene inntraff. Foreløpig tyder det på at eksplosjonene skyldes utplasserte bomber i en eller annen form. Vestlige medier peker på at Russland står bak, mens Russland selv skylder på USA. I utgangspunktet påvirker ikke eksplosjonene det europeiske gassmarkedet da ingen av disse rørledningene har levert gass til Europa den siste måneden. De europeiske gassprisene steg noe på nyheten, men har senere falt tilbake. Slik vi forstår det så trenger man vestlig kompetanse for å fikse rørledningene, noe som ikke lar seg gjøre så lenge det er krig og sanksjoner mot Russland. Europa går derfor inn i en vinter uten en av sine største importkanaler for gass. Som en konsekvens av angrepet på Nord Stream har vi nå økt beredskapen ved norske olje- og gassinstallasjoner.

Oljeprisene har falt tre måneder på rad, primært grunnet frykten for resesjon og dermed lavere etterspørsel. Prisen på Brentoljen er nå tilbake på samme nivå som i slutten av januar, altså før krigen i Ukraina. Foreløpig ser det ut til at etterspørselen etter olje holder seg bra, men de siste tallene fra Platts viser at de globale petroleumslagrene har begynt å øke noe. Mot slutten av september verserte det rykter om at OPEC+ landene kan komme til å kutte i oljeproduksjonen med ca. to million fat per dag. I utgangspunktet vil ikke dette påvirke oljebalansen i særlig grad da OPEC+ landene fortsatt ikke klarer å produsere så mye som dagens avtale tillater. Uansett vil en eventuell ny kuttavtale vise at OPEC+ mener dagens priser er for lave og oljeprisen vil sannsynligvis øke som en effekt av et slikt signal fra kartellet.

Rogers metallindeks falt med over 2% i september og er ned ca. 16% så langt i år, målt i USD. Prisene på aluminium, nikkel, kobber og sink steg mot slutten av måneden etter nyheten om at London Metal Exchange (LME) vurderer å forby handel med russiske metaller. LME er en av verdens største råvarebørser og et forbud vil påvirke tilbudet av enkelte metaller kraftig.

Rogers jordbruksindeks falt 3% i forrige måned, men indeksen er fortsatt opp nærmere 7% så langt i år, målt i USD.

Renter, inflasjon og valuta

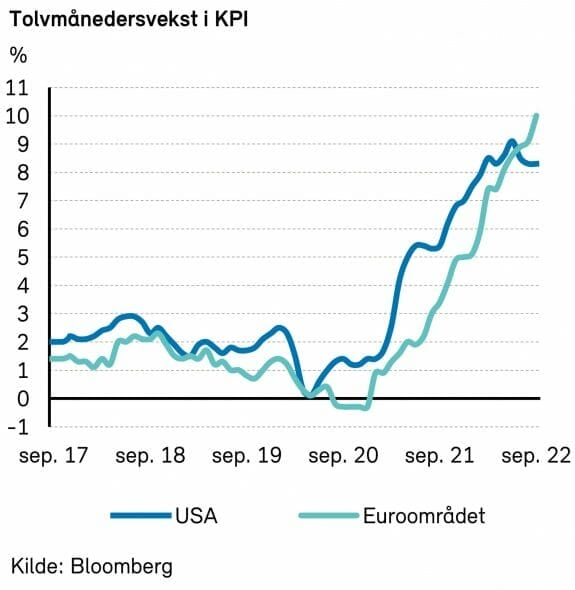

Inflasjonen i Eurosonen satte nye rekord i september, med et byks til 10,0% å/å. Dette var 0,3%-poeng høyere enn ventet. Energiprisene har mye av skylden for den høye inflasjonen, men også kjerneinflasjonen steg videre, til 4,8%. Det er verdt å merke seg at matprisene steg med nesten tolv prosent.

Også i USA var konsumprisveksten høyere enn ventet. Samlet inflasjon steg til 8,3%, mens kjerneinflasjonen var 6,3%. Begge deler var to tideler høyere enn ventet.

Den høye inflasjonen bidrar til at sentralbankene forsterker signalene om at styringsrentene skal videre opp. ECB valgte som ventet å heve renten med 0,75%-poeng i september, og indikerte samtidig at det ligger an til en like stor heving i oktober. Da vil styringsrenten være kommet opp i 1,5%.

I USA valgte Federal Reserve som ventet å heve renten med 0,75%. Medianmedlemmet i rentekomiteen mente at renten vil stige videre til 4,4% innen årets utgang. Det innebærer at det kan komme nye rentehevinger på hhv. 0,75 og 0,5%-poeng i november og desember. Det er ingen signaler om rentekutt neste år, snarere ventes det en rente på 4,6% ved utløpet av 2023. Disse prognosene bekrefter at Federal Reserve tar jobben med å bekjempe inflasjonen på største alvor. Hensynet til realøkonomien må vike, og følgelig vil den økonomiske veksten bli svak, kanskje negativ.

Markedet priser inn en rente på 4,25% ved årets utgang, men tror ikke på flere rentehevinger etter det. For utgangen av 2023 er det priset inn et lite rentekutt.

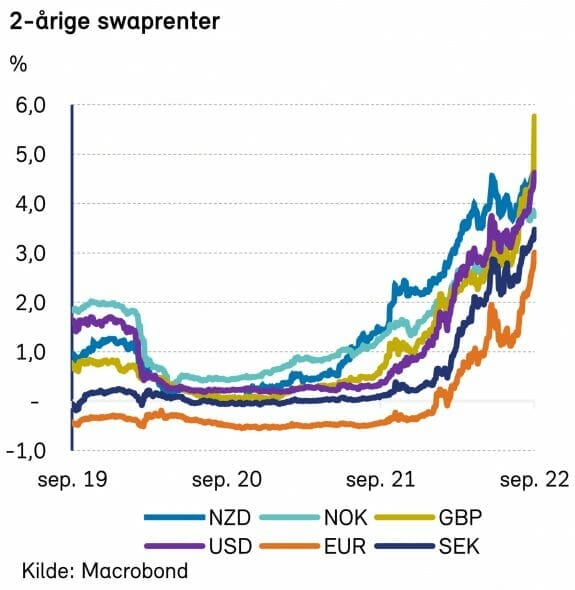

Toårs swaprente steg kraftig også i september. I USA steg den med 65 punkter, til 4,40%, mens den i Eurosonen steg med 67 punkter, til 2,82%.

Tiårs statsobligasjonsrente i USA steg nok en gang med over femti punkter (+64 bp). Tilsvarende tyske renter var ikke langt etter (+57 bp). Norske langrenter var på sin side marginalt ned.

Den britiske regjeringen overrumplet markedene med forslag om svært ekspansiv finanspolitikk, et svært umusikalsk grep i en tid hvor inflasjonsbekjempelse burde være hovedmålet. Dette skapte kraftig turbulens i finansmarkedene, også utenfor landets grenser. Den britiske sentralbanken så seg nødt til å intervenere i statsobligasjonsmarkedet, for å unngå at lange renter ville stige for mye og potensielt føre britiske pensjonsfond inn i en krise.

På valutafronten fortsatte US dollar å styrke seg mot euro, og kursen endte måneden på 0,980 EURUSD. Hittil i år har den amerikanske valutaen styrket seg med nesten 14% mot euro.

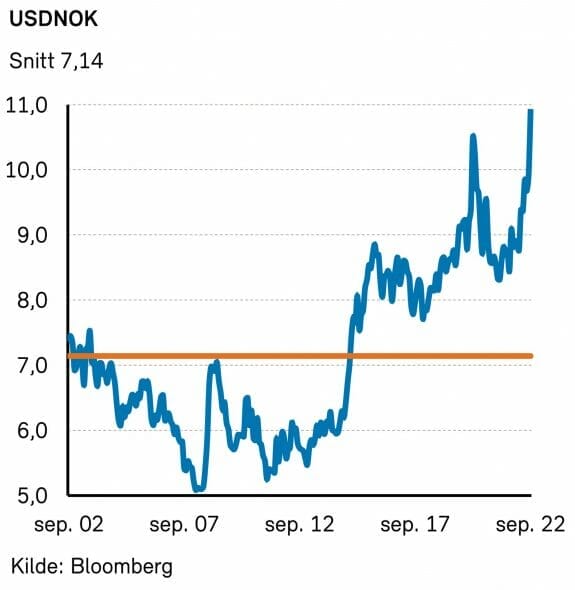

Den norske kronen svekket seg med hele 9,7% mot US dollar i september. Hovedforklaringen var nok redusert risikoappetitt i markedene, men lavere oljepris og redusert rentedifferanse kan også ha bidratt. At den svenske Riksbanken klinket til med en renteheving på et helt prosentpoeng, medvirket nok til at den svenske kronen styrket seg med 5% mot den norske.

Norsk økonomi

I september offentliggjorde Norges Bank sin pengepolitiske rapport. Nok en gang fremheves den høye prisveksten og det stramme arbeidsmarkedet, men tonen er noe endret fra tidligere rapporter. Det fremheves nå at lavere press i økonomien så smått har begynt å dempe inflasjonen. Likevel er det ifølge komitéen behov for en høyere rente for å få prisveksten under inflasjonsmålet. Komitéen argumenterer med at en rask renteoppgang vil forhindre at inflasjonen «setter seg». Dette er i tråd med det såkalte «boiling frog syndrome» (dersom en frosk utsettes for gradvis temperaturøkning vil den bli sakte kokt levende). Komitéen foretrekker å sette opp temperaturen raskt, slik at frosken (folket) hopper ut, og forbruket dempes. Styringsrenten ble følgelig økt fra 1,75 til 2,25 prosent ved møtet 21. september. Renten vil mest sannsynlig bli satt videre opp i november.

Den norske regjeringen har på sin side lagt frem en plan om å øke skattene på kraft og laks med om lag 33 milliarder. Statsminister Jonas Gahr Støre hadde følgende kommentar til skatteøkningen.

– Fellesskapet trenger større inntekter i årene fremover for at vi sammen skal kunne verne om god velferd til alle. Etter mange år med økt ulikhet er det helt nødvendig at de som har mest, og i mange tilfeller har fått betydelig mer de siste årene, bidrar mer. En viktig del av dette blir å sikre at verdiene som kommer fra naturressursene våre, må fordeles mer rettferdig enn i dag.

Regjeringen ønsker en ekstraskatt på oppdrett slik at den totale satsen når 62 prosent, hvilket venter å gi stats- og kommunekassen i underkant av 4 milliarder kroner årlig. I tillegg kommer det økt grunnrenteskatt på vannkraft (fra 37 til 45 prosent), samt 40 prosent skatt på landbasert vindkraft. Det foreslås også et såkalt høyprisbidrag på 23 prosent når kraftprisen overstiger 70 øre per kilowattime. Totalt venter regjeringen å hente nærmere 30 milliarder kroner årlig fra kraftindustrien. Kritikerne hevder at endringer i skattesystemet er næringsfiendtlig, og at fremtidige investeringer må reduseres. Dette vil også kunne gi økt arbeidsledighet. Vi er enige i at rammebetingelsene bør være forutsigbare for industrien, og at brå endringer fra politikerne bør unngås. På den annen side fremstår det feil at enkeltpersoner skal forsyne seg av fellesskapets naturressurser. Politikerne har i denne omgang vektet omfordeling tyngre enn forutsigbarhet.

Nordisk økonomi

Skruen strammes ytterligere for husholdningene og virksomhetene i de nordiske økonomiene med fortsatt skyhøy inflasjon og stigende renter. Energipriser og -sikkerhet er i høysetet og risikoen for en resesjon er stigende.

I Sverige økte inflasjonen (CPIF) i august med et helt prosentpoeng, til 9,0% å/å. Riksbanken satte opp styringsrenten i september med rekordhøye 1,0%-poeng til 1,75%. De indikerer ytterligere hevinger og en rentebane som topper ut høsten 2023 på noe over 2,5%. Riksbanken forventer fortsatt kun en mild oppbremsing av den svenske økonomien neste år, men er beredt på å gjøre det som kreves for å nå inflasjonsmålet på 2%. Detaljhanden falt med 5% i august. Sentimentet blant husholdningene fortsetter å falle og er i september nå på nivåer sist sett på 90-tallet. Sentimentet som lenge har vært positivt blant industribedriftene begynner nå også å peke nedover. Forventet nedskalering av ansettelsesplaner og lavere ordreinngang underbygger dette. Høyresiden i Sverige vant riksdagsvalget. Ulf Kristersson (Moderaterna) har frem til 12. oktober med å danne ny regjering sammen med Kristendemokraterna, Liberalerna og Sverige Demokraterna (støtteparti). Den nye regjeringen får en tøff jobb med å balansere en «redningsplan» for de svenske konsumentene og bedriftene som ikke er inflasjonsdrivende. Første milepæl er et valgløfte på statlig strømstøtte på 90 milliarder SEK som legges frem i midten av november.

Dansk inflasjon økte i august og nådde 8,9% å/å, opp fra 8,7% i juli. Inflasjonen er nå den høyeste på nesten 40 år. Samtidig viser tall fra dansk Arbejdsgiverforening at lønnskostnadene for bedriftene på årsbasis kun har steget 3,5% per tredje kvartal 2022 (opp 0,1%-poeng fra andre kvartal). Det har således vært et kraftig reallønnsfall for de danske konsumentene i år. Reallønnsfallet gjenspeiles i det rekordlave husholdningssentimentet. Ledende eksperter peker på et sterkt arbeidsmarked som hovedforklaring på det største reallønnsfallet siden andre verdenskrig. Sentimentet blant industribedriftene er i likhet med konsumentene på rekordlave nivåer. Ledende økonomer forventer nå negativ BNP vekst i andre halvdel av 2022 (teknisk resesjon). Samtidig viser siste målinger at handelsbalansen og konkurransekraften er sterk i Danmark, noe som gjør at ekspertene mener at dansk økonomi vil klare seg relativt sett godt fremover. Økte renter begynner å tære på boligmarkedet. Ledende økonomer forventer nå et fall i boligprisene på 5%-10% fra dagens nivå. En sterk dansk krone gjorde at sentralbanken måtte intervenere i september for å opprettholde fastkurs-politikken mot euro. Dette øker sannsynligheten for et avvik fra den varslede rentehevningen til ECB i oktober.

Finsk inflasjon var 7,6% å/å i august, noe ned fra måneden før. Sentiment-indikatoren blant de finske konsumentene falt til nye bunnivåer i september. I løpet av måneden publiserte det finske finansdepartementet en oppdatert framskrivning på finsk økonomi hvor de blant annet bekrefter at den økonomiske veksten i Finland nå bremser opp og inflasjonen øker mer enn ventet. Krigen i Ukraina merkes i den økonomiske utviklingen. Veksten i Finland er forventet å bremse i andre halvdel av 2022 og det forventes en BNP-vekst på 0,5% for 2023. Finansdepartementet utelukker ikke resesjon. Den svakere økonomiske utviklingen er forventet å forverre budsjettunderskuddet fremover. I løpet av måneden har Finland startet opp sin første nye atomreaktor på 40 år, Olkiluto 3. Denne vil ved full kapasitet kunne dekke opptil 20% av Finlands elektrisitetsbehov og er forventet å få betydning for det nordiske strømmarkedet.

Internasjonale aksjemarkeder

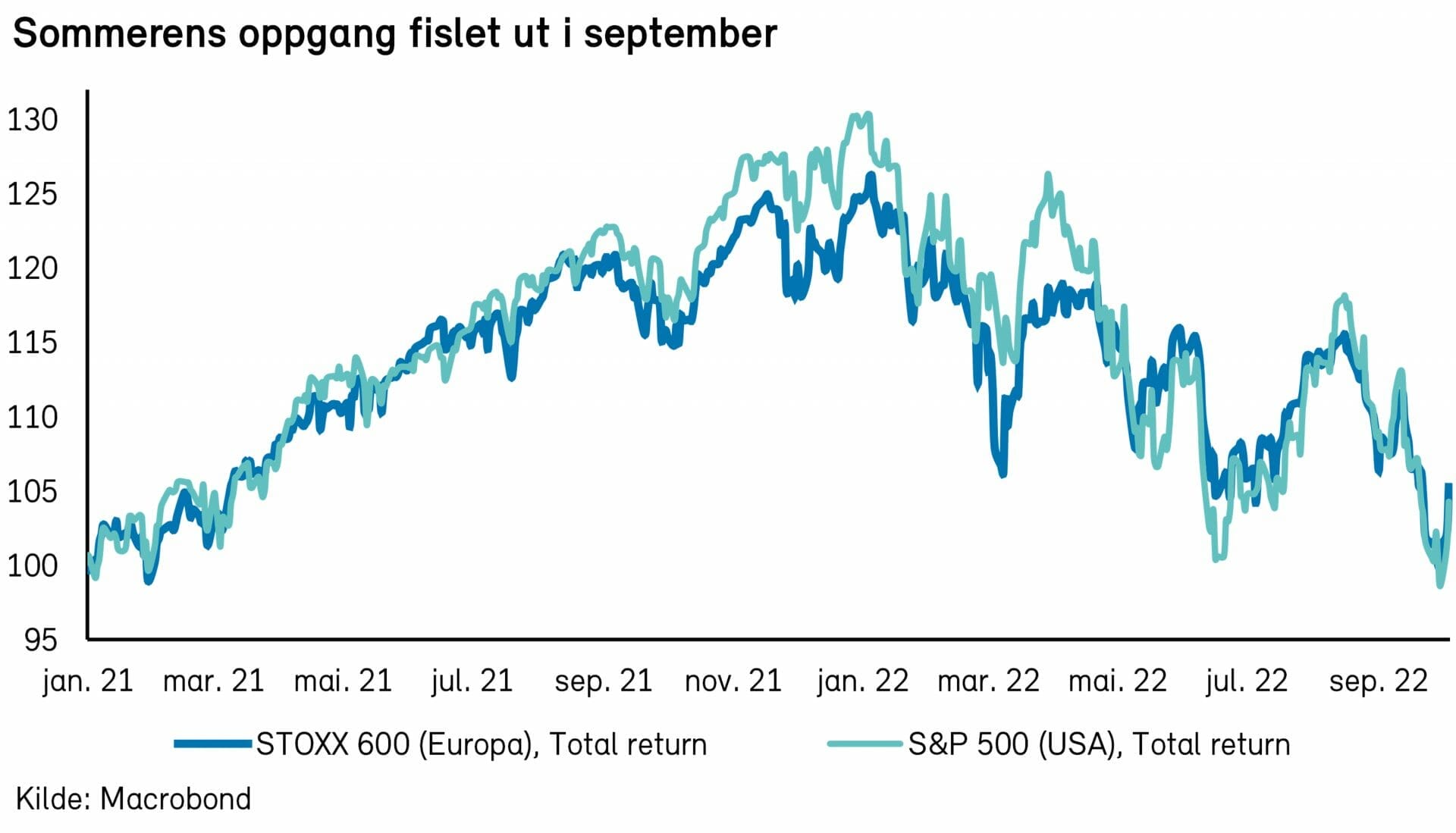

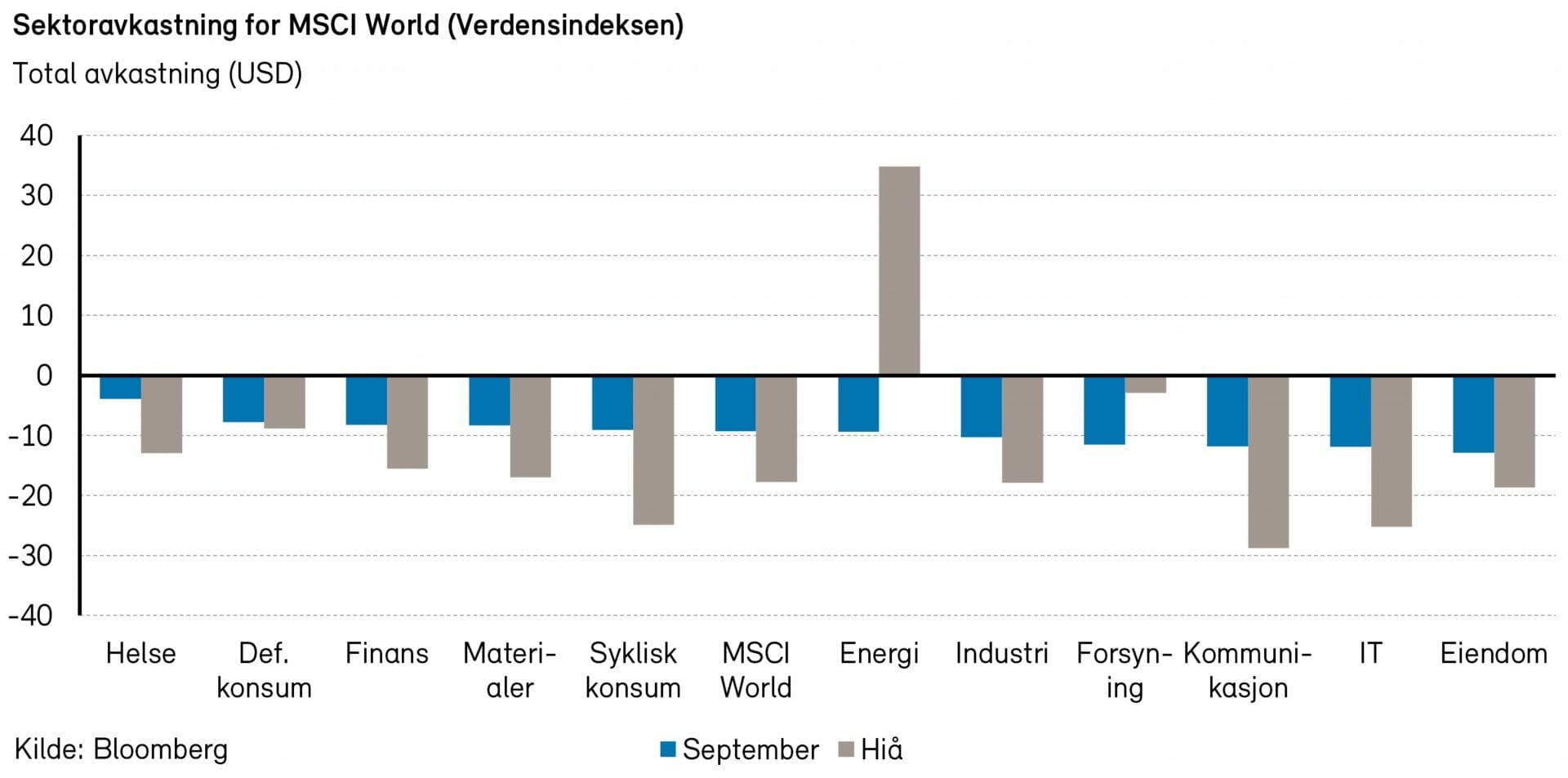

Det var utforbakke i internasjonale aksjemarkeder i september, preget av en videre, markant renteoppgang. Bakgrunnen var skuffende sterke inflasjons- og makrotall og med det økende frykt for vedvarende høy inflasjon og høye renter over lengre tid. Samtidig venter markedet på en kommende konjunkturnedgang med den påvirkning det vil ha på selskapenes inntjening. Økende frykt for finansielle ubalanser økte nok også risikopremiene i aksjemarkedet noe i september. Verdensindeksen (MSCI World totalavkastning) var ned 9,3% målt i amerikanske dollar.

Mot slutten av måneden var markedene også preget av urolighetene i den økonomiske politikken i Storbritannia. Etter at den nye, konservative regjeringen la frem enorme, ufinansierte skattekutt falt britiske statsobligasjoner og det britiske pundet markant. Situasjonen preget markedene langt utenfor kongerikets grenser og skapte også uroligheter i aksjemarkedene.

I USA falt aksjemarkedet (S&P 500-indeksen) 9,3% i september. Fallet var bredt på tvers av nesten samtlige sektorer. Informasjonsteknologi (-12,1%) bidro mest til fallet, på grunn av sin størrelse, men de fleste andre sektorer falt omtrent like mye. Helsesektoren skilte seg positivt ut i september med et fall på kun 2,7%. Fallet var også bredt på enkeltaksjenivå, de aller største selskapene falt alle rundt 10-12%. Adobe skilte seg negativt ut med et fall på 26,3%, etter at nyheten om deres oppkjøp av Figma traff markedet. Nvidia hadde nok en dårlig måned i september med et fall på 19,6%.Nvidia opplevde nok en dårlig måned i september med et fall på 19,6%. På den positive siden var det legemiddelselskapene som dominerte. Eli Lilly (+7,3%), Regeneron (+18,6%) og Biogen (+36,7%) bidro mest positivt. Sistnevnte steg kraftig på grunn av gode resultater i det avgjørende fase 3-studiet på deres seneste forsøk på en medisin mot Alzheimer. Eli Lilly steg også mye på nyheten, ettersom de jobber med liknende teknologi, som nå anses å ha vist seg å fungere.

I det europeiske aksjemarkedet var det også «huskestue» – STOXX Europe 600-indeksen falt 6,6% målt i euro, og 9,0% målt i dollar. Det var et bredt fall også i Europa, men med noe større spredning mellom sektorene. Industri (-7,2%), finans (-5,4%) og syklisk konsum (-8,4%) var sektorene som bidro mest negativt og eiendomssektoren (-17,6%) hadde nok en forferdelig måned. Helse var den sektoren som falt minst, men også her var det en klart nedgang på 4,3%. ASML Holding (-10,5%) fortsatte sin reise nedover med en ny dårlig måned. ASML sammen med HSBC (-13,1%), Nestlé (-4,9%) og AstraZeneca (-8,1%) var selskapene som bidro mest negativt i september. Legemiddelselskapet Roche (+4,4%) var det eneste av de store selskapene som steg i september og bidro dermed klart mest positivt. Selskapet, som i likhet med Eli Lilly jobber med liknende teknologi, steg på de positive nyhetene om Biogens Alzheimermedisin.

Det nordiske aksjemarkedet

Den nordiske VINX-indeksen falt med 3,3% (målt i NOK) i september. Den kraftige renteoppgangen i måneden satte preg på sektoravkastingen. Eiendomssektoren falt med hele 15% (målt i NOK). Flere eiendomsselskaper må trolig betale en høyere rente når lånene skal refinansieres. Det gikk bedre med finanssektoren som steg med 2% (målt i NOK). Denne sektoren nyter godt av høyere renter da banker ofte øker utlånsrenten mer enn innskuddsrenten når renten stiger. Videre får forsikringsselskaper en bedre avkastning på investeringsporteføljen når renten stiger.

Av enkeltaksjer bidro Novo Nordisk (+3% i NOK) mest positivt med et bidrag på 0,3 prosentpoeng. Andre enkeltaksjer med et stort positivt bidrag var Fortum (+44% i NOK), Swedbank (+12% i NOK) og Svenska Handelsbanken (+10% i NOK).

På den negative siden bidro Vestas (-19% i NOK) med -0,4 prosentpoeng. DSV (-13% i NOK), Ericsson (-12% i NOK) og Equinor (-6% i NOK) var andre negative bidragsytere til indeksen i september.

Det norske aksjemarkedet

Oslo Børs Fondsindeks falt med 12,6% i september og er nå ned 15,1% så langt i år. Hovedindeksen (OSEBX) falt med 11,7% i september og er ned 8,2% så langt i år. Avkastningen i september er den femte svakeste månedsavkastningen på 20 år, kun slått av noen måneder under finanskrisen i 2008 og mars 2020 (korona).

I september ble det gjort flere større endringer i indekssammensetningen på Oslo Børs. Nye navn i indeksen er (vekt i OSEFX %): Cadeler (0,22%), Hafnia (0,51%), Nykode Therapeutics (0,45%) og Vår Energi (1,05%). Ut gikk: Aker Carbon Capture, Gaming Innovation Group, Nordic Nanovector og Pexip. Det ble også gjort noen store endringer i vektingen av eksisterende selskaper. Aker BP gikk fra 3,5% vekt i OSEFX-indeksen til 8%. Mowi gikk fra 6,3% til 4,5%, mens Telenor gikk fra 3,85% til 4,5%. Etter disse endringene veier energisektoren nå nærmere 6%-poeng mer enn tidligere.

Regjeringens skattebombe mot oppdrettssektoren førte til et havari for lakseaksjene på Oslo Børs. Aksjene falt mellom 20% og 40% på nyheten om grunnrentebeskatning. Den foreslåtte marginalskatten på 62% vil redusere inntjening til selskapene med mellom 30% og 40%, avhengig av hvor stor andel av selskapets produksjon som skjer i Norge. Så vidt vi har forstått, vil Salmar og Måsøval rammes hardest. Bakkafrost blir ikke berørt av norsk grunnrentebeskatning da deres produksjon ligger i Skottland og på Færøyene.

I september var det ingen sektorer som ga et positivt indeksbidrag. Energi, helse og finans klarte seg best i forrige måned. Svakest var defensivt konsum, hvor de fire lakseaksjene Mowi, Lerøy, Salmar og Bakkafrost sto for nærmere 4%-poeng av nedgangen i OSEFX-indeksen. Industri og materialsektoren var også blant de svakeste i forrige måned.

Av enkeltaksjer var det positive bidrag fra kun seks aksjer. BW LPG var sterkest med et indeksbidrag på 0,1%-poeng etter at aksjen gikk 26% i forrige måned. Flex LNG (9%), Frontline (4%), Kahoot (3%), Gaming Innovation Group (5%) og Stolt-Nielsen (2%) var de andre aksjene som leverte et positivt bidrag i september. På den andre siden var det Mowi som leverte det svakeste indeksbidraget med -1,6%-poeng etter at aksjen falt over 31% i september. Salmar (-44%), DNB (-9%), Norsk Hydro (-12%) og Aker BP (-10%) var andre svake aksjer i forrige måned.

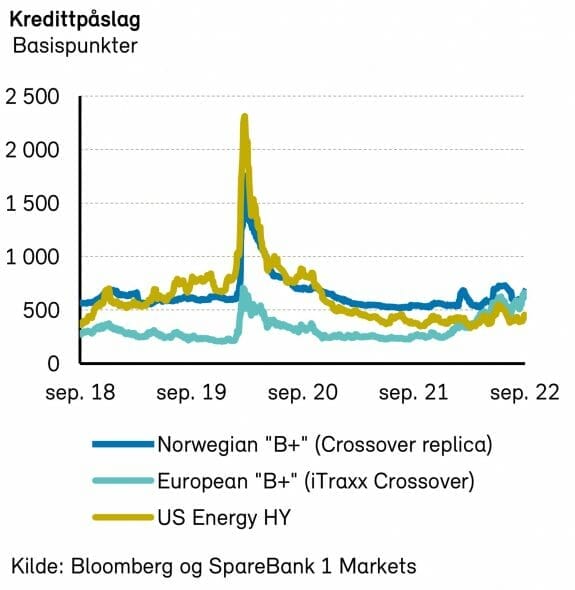

Det nordiske høyrentemarkedet

Det nordiske høyrentemarkedet falt i september. DNBs nordiske indeks var ned 1,0%, mens det norske falt 1,3%. Hittil i år er den nordiske indeksen ned 1,7%, mens den norske er ned 0,2%. Kredittpåslagene i Norden og Norge er så langt i år opp henholdsvis 171 og 108 basispunkter, og steg videre i september (hhv. 45 og 47 basispunkter). Blant de nordiske landene er kredittpåslagene fortsatt høyest i Sverige, der eiendomsmarkedet kjemper mot stadig stigende renter og refinansieringsrisiko.

Sjømat bidro negativt til avkastningen i september etter at norske myndigheter lanserte en form for grunnrenteskatt på lakseoppdrett. Skattesatsen øker fra dagens 22% til 62% av resultatet. Argumentet er at sektoren bruker fellesskapets ressurser for å berike eierne, og at inntektene bør omfordeles bedre. Bransjen raser, med argumenter om at investeringsnivået vil falle og arbeidsplasser forsvinne. Sjømat var ned 1,8%, hovedsakelig på grunn av forslaget.

Etter å ha vært stramt priset frem til våren 2022, har flere obligasjoner hatt betydelig negativ kursutvikling. Dette er delvis et resultat av at fastrenteobligasjoner faller når rentene stiger, samt effekten av økte kredittpåslag. I DNBs nordiske høyrenteindeks er nå rett over 15% av obligasjonene priset under 90% av pari kurs. Dette er opp fra cirka 2,5% i våres. Sist gang så mange obligasjoner var priset så lavt var i oktober 2020. Det er tilsynelatende mange spennende muligheter i nordisk høyrente for tiden.

Primærmarkedet har vært stille så langt i år, men kom så smått i gang i september. Gjengangere som B2Holding, Bulk Industrier og Hospitality Invest refinansierte sine eksisterende obligasjoner. Uten unntak ble betingelsene mer attraktive for investor enn ved forrige korsvei. Eiendomsaktøren NP3 var også i markedet, men måtte på grunn av tøffe markedsforhold nøye seg med kun SEK 400 av 1400 millioner. Kun 18 av disse 400 millionene var «nye» penger, og de resterende 382 millionene ble rullet av eksisterende eiere.

Med kredittpåslag på over 600 basispunkter og cirka 3% underliggende rente, er yielden i det nordiske høyrentemarkedet for tiden høy (9-10%). Usikkerheten knytter seg til utviklingen i mislighold og tap, samt likviditeten i markedet. Flere av selskapene i høyrenteuniverset (blant andre Kistos, DNO og BWO) har den siste uken benyttet sine store kontantbeholdninger til å kjøpe tilbake obligasjoner for over 700 millioner kroner i markedet. Dette hjelper på likviditeten i markedet. I tillegg har selskapene i snitt stått godt imot den makroøkonomiske usikkerheten. Om dette fortsetter, fremstår høyrentemarkedet svært attraktivt.

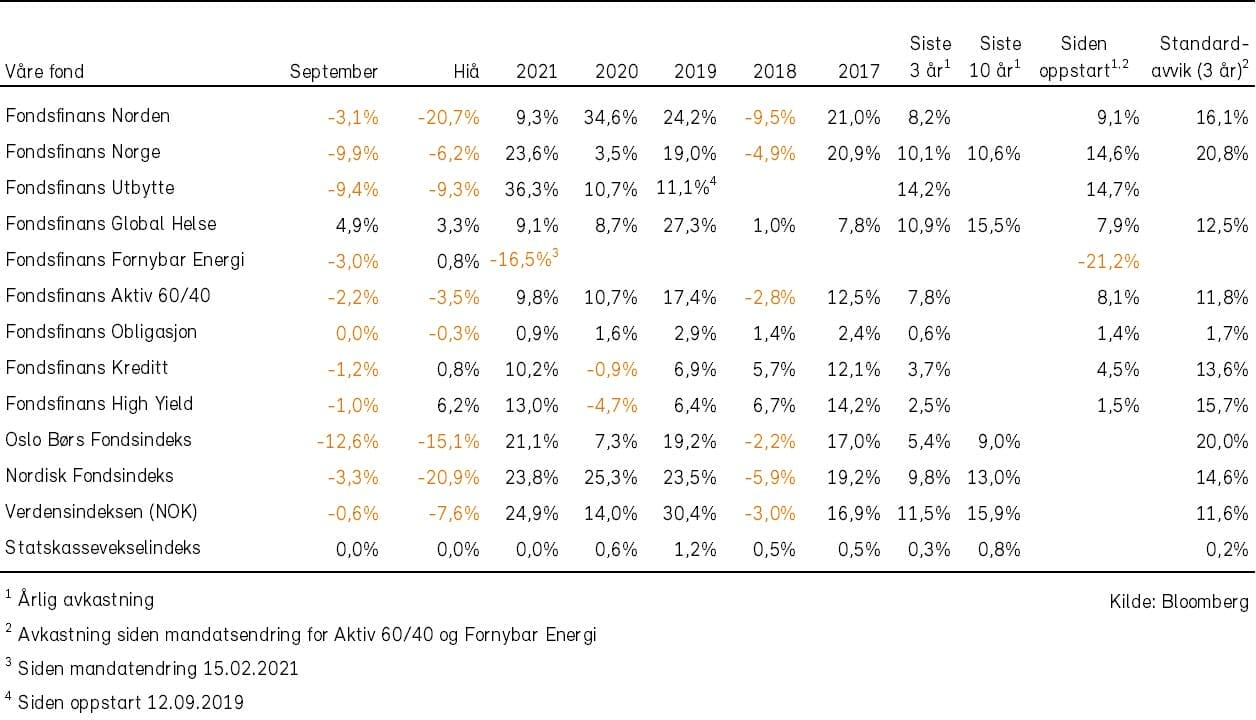

Historisk utvikling for våre fond