Oktober ble preget av videre oppgang i lange markedsrenter, foreløpig høy veksttakt i amerikansk økonomi og medfølgende frykt for behov for høyere renter i lang tid. En begynnende svak økonomi i Europa, og tegn til nedkjøling også hos amerikanerne, var ikke nok til å dempe renteoppgangen i oktober. Bildet har riktignok endret seg markant i begynnelsen av november, med rentenedgang og oppgang i aksjemarkedene. Med blandede resultater i første del av resultatsesongen, ble det nok en svak måned for aksjemarkedene i oktober. Reprisingen av aksjer innen fornybarsegmentet fortsatte. Oljeprisen falt også markant, på tross av økt geopolitisk risiko i forbindelse med situasjonen i Israel og Gaza.

Markedsrapport oktober 2023

Oslo, 7. november 2023

Konjunkturer og råvarer

I forrige markedsrapport skrev vi at vekstutsiktene i USA har styrket seg ytterligere, mens vektsutsiktene i Eurosonen og Kina har avtatt videre. Det internasjonale pengefondet (IMF) kom i oktober med oppdaterte prognoser som var konsistente med dette. Sammenlignet med anslagene fra juli, oppjusterte IMF anslagene for USA-veksten i år og neste år med hhv. 0,3 og 0,5 prosentpoeng, mens veksten i Eurosonen og Kina ble nedjustert med 0,2-0,3 prosentpoeng.

For verdensøkonomien som helhet gjorde IMF imidlertid ingen signifikante endringer. Etter global vekst på 3,5% i 2022, venter pengefondet at veksten avtar til 3,0% i år og 2,9% neste år.

IMF skriver at anslagene, spesielt for USA, blir stadig mer konsistente med et «myk landing»-scenario, hvor inflasjonen kommer ned uten en større nedtur i aktiviteten. IMF legger til grunn at arbeidsledigheten i USA innen 2025 vil ha steget med høyst moderate 0,3 prosentpoeng, til 3,9%.

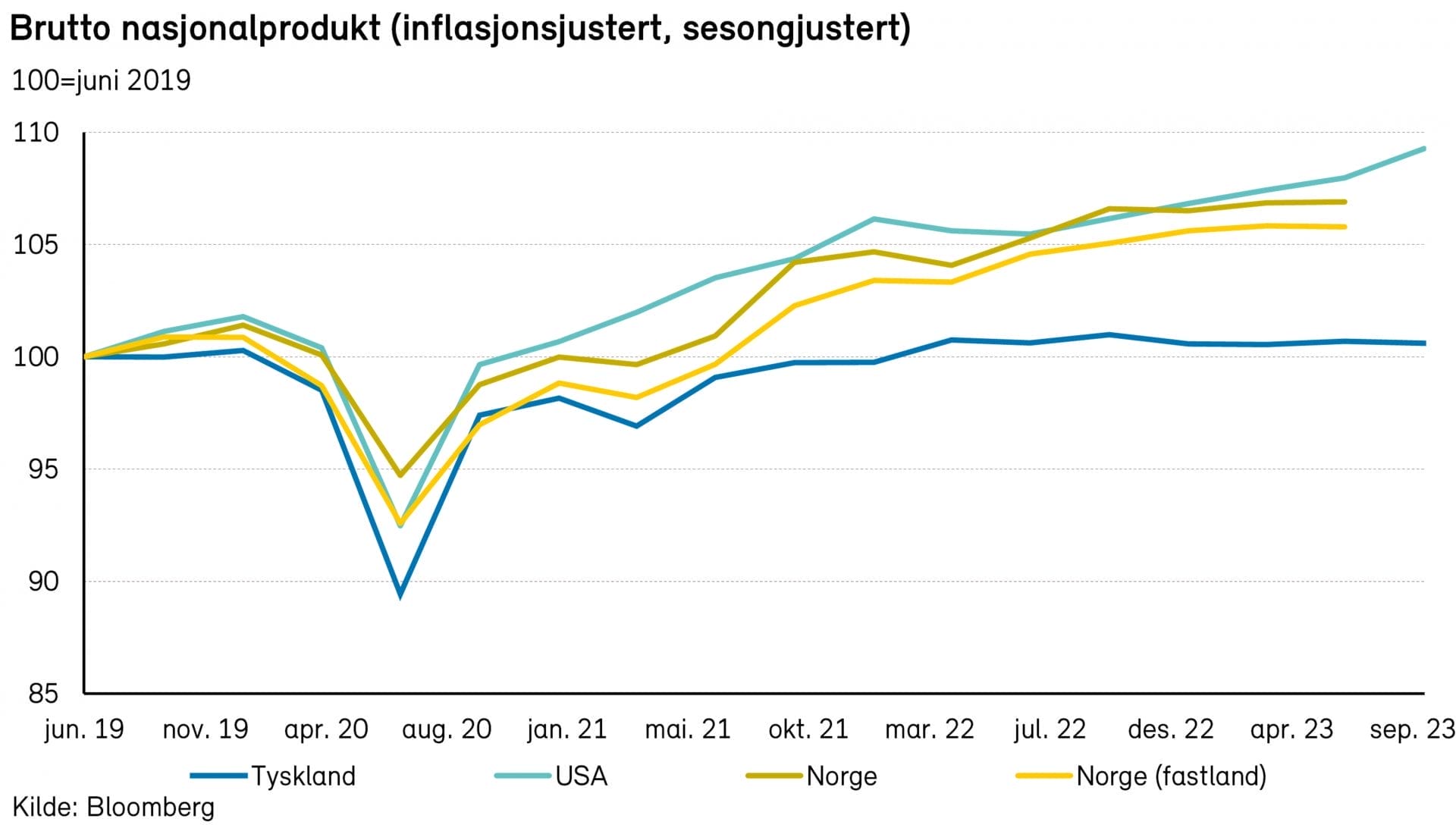

BNP-tallene for tredje kvartal, som ble lagt frem på tampen av oktober, bekreftet at den amerikanske økonomien holder koken overraskende godt. På tross av alle renteøkningene som er gjennomført det siste året, kom veksten i tredje kvartal opp i hele 4,9% annualisert, drevet blant annet av god vekst i privat forbruk (4,0%). I fjerde og første kvartal venter konsensus klart lavere vekst, på hhv. 0,8% og 0,3%, men også det er høyere enn for en måned siden.

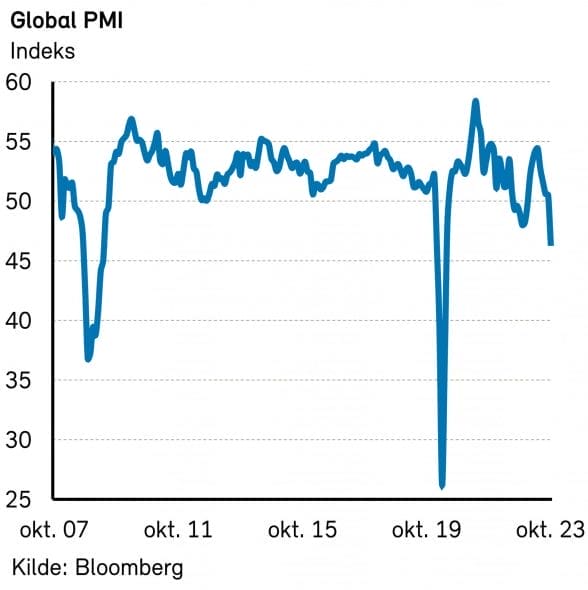

I Eurosonen viste tredjekvartalstallene for BNP et helt annet bilde. De falt med 0,1% k/k, og ligger bare 0,1% høyere enn ett år tidligere. Det innebærer stagnasjon, og er på grensen til resesjon. Fjerde kvartal ventes bare å bli marginalt bedre, ifølge økonomene. Dessuten spørs det om ikke økonomene er for optimistiske: Innkjøpssjefindeksen (PMI) for hele økonomien falt til 46,5 i oktober, og peker i retning av at BNP vil falle med drøye 1% annualisert fremover.

For verdensøkonomien er det altså fortsatt utsikter til høyst moderat vekst, noenlunde i tråd med et «myk landing»-scenario, etter en periode med stimulansedrevet etterspørsel, svekket tilbudsside og høy inflasjon.

Blant viktige risikofaktorer nevner IMF eiendomskrisen i Kina og volatilitet i råvareprisene som følge av geopolitiske spenninger og forstyrrelser knyttet til klimaendringer.

Krigen i Gaza har hittil ikke ført til store negative effekter i kapitalmarkedene. Dersom flere land trekkes inn i konflikten, er det imidlertid betydelig risiko for slike effekter.

Aksjemarkedene har de siste månedene vært tynget av kraftig renteoppgang, og oktober ble intet unntak. De første par dagene i november har imidlertid vært preget av kraftig fall i lange renter, med tilhørende oppgang i aksjemarkedene. Om rentetoppen er tilbakelagt, kan det godt tenkes at aksjemarkedene i november vil komme langt bedre ut enn de gjorde i august og september. Dette er imidlertid usikkert. Langt mer sikkert er det at investorene fremover vil kunne nyte godt av høy løpende avkastning i rentemarkedene.

Råvarer

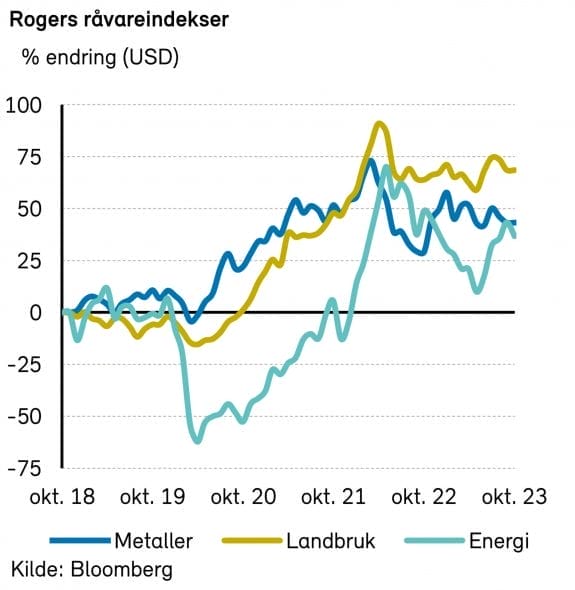

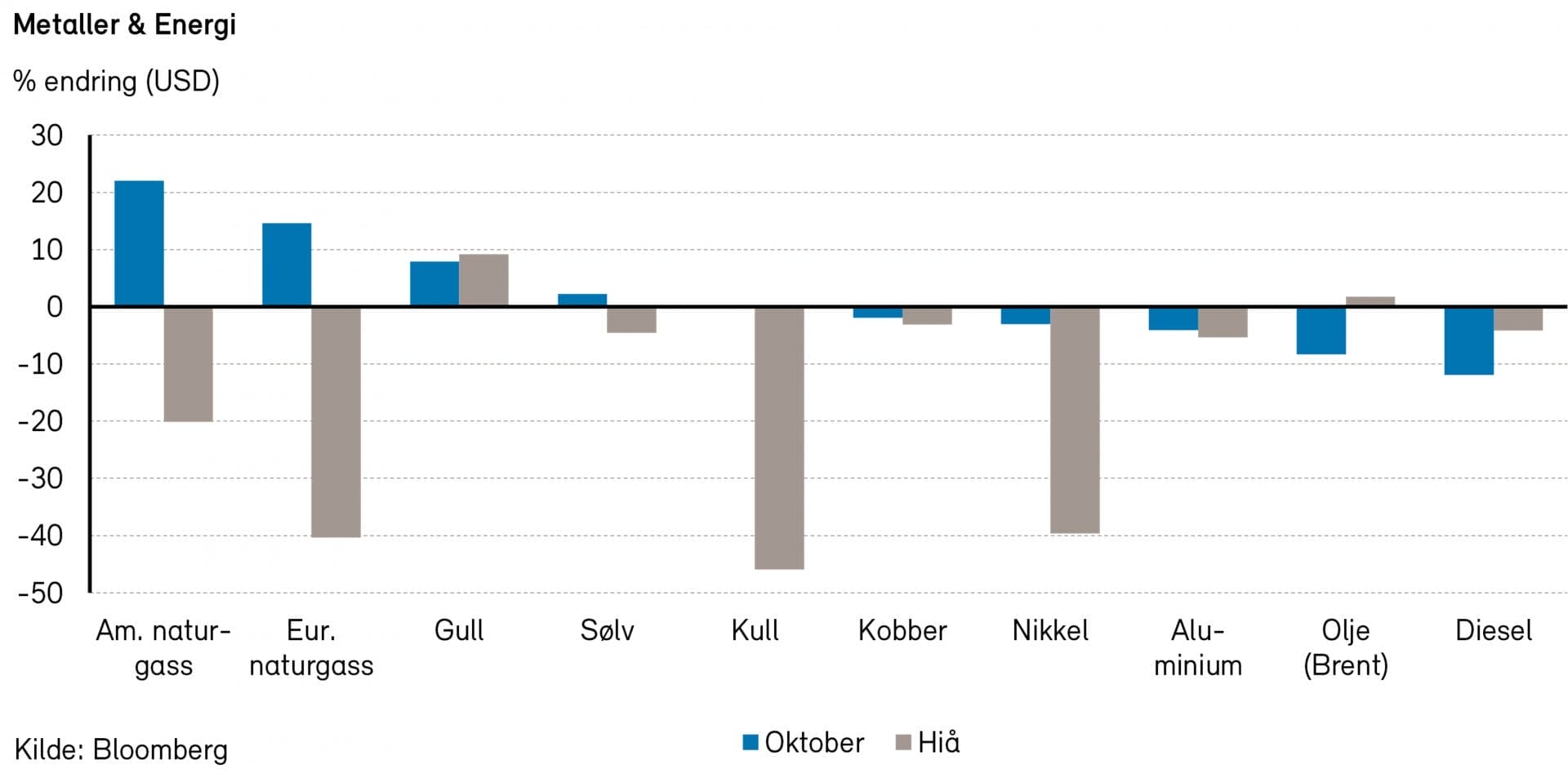

Rogers råvareindeks falt med 2% i oktober. Indeksen er nå så vidt i minus for året, målt i USD. Rogers energiindeks korrigerte ned etter flere måneder med oppgang. Både Rogers metallindeks og jordbruksindeks hadde en flat utvikling i oktober, målt i USD.

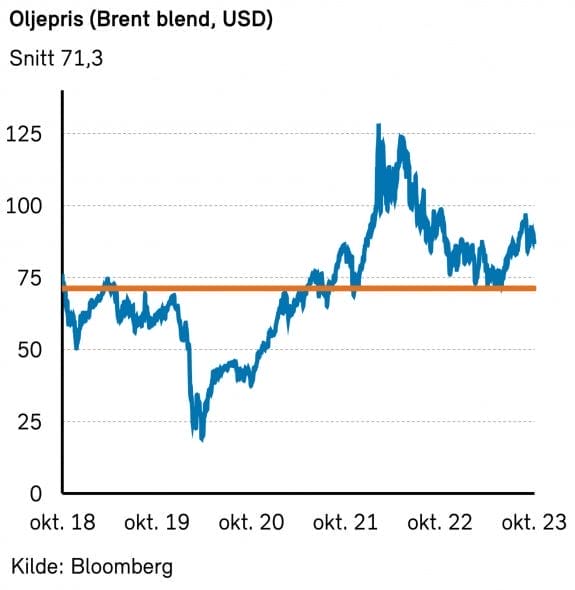

Rogers energiindeks falt med 5% i oktober. For året er indeksen nå ned ca. 1%, målt i USD. Brent-oljen endte på 87,4 USD per fat, en nedgang på 8%. WTI oljen falt hele 11% og endte på 81 USD per fat i oktober. Både de amerikanske (HH) og de europeiske (TTF) gassprisene steg med ca. 20% i lokal valuta i oktober. Prisene på diesel, bensin og fyringsolje svekket seg med ca. 10% gjennom måneden.

Med økende geopolitisk risiko har også oljeprisen vært mer volatil i oktober. Konflikten mellom Israel og Hamas har i utgangspunktet ingen direkte påvirkning på tilbudssiden av olje, til det er Israel en altfor liten spiller. Ifølge Sparebank 1 Markets har økt spenning i Midtøsten ofte en kortvarig positiv påvirkning på oljeprisen. Den positive trenden er ofte over i løpet av et par uker. Med høyere oljepriser har USA vært mindre strenge med sanksjonene mot Iran og vi har sett at Iransk oljeproduksjon har fått vokse fra 2,5 millioner fat til 3 millioner fat i år, ifølge ING. Dersom Iran har spilt en rolle i Hamas sitt angrep på sivile Israelere vil sanksjonene bli håndhevet mye strengere og vi kan forvente at opp imot 1 millioner fat med olje kan forsvinne fra verdensmarkedene. Sannsynligvis kan både Saudi-Arabia og kanskje også Venezuela erstatte iranske fat dersom det er nødvendig, men økende uro på tilbudssiden vil kunne føre til høyere priser.

Offisielle tall for august viser at amerikansk oljeetterspørsel steg med 3% år/år til 20,9 millioner fat per dag, det høyeste på fire år. På den annen side har vi fått svake PMI tall fra Kina og også tall fra flere land i Europa som viser at dieselforbruket har falt ganske kraftig det siste året. Dette er ofte en indikator på svakere økonomisk vekst.

Europeiske gasspriser steg i oktober på tross av at lagrene fortsatt er på svært høye nivåer. Israel er en relativt stor produsent av naturgass og grunnet konflikten med Hamas har man besluttet å stenge ned noe gassproduksjon og dermed redusert eksporten til Egypt. Dette gjør at Egypt i mindre grad kan sende LNG til Europa i vinter. Ifølge ING sto Egypt for ca. 4% av europeisk LNG-import i 2022.

Vi nærmer oss starten på fyringssesongen i Europa, noe som bør være støttende for dagens prisnivå på naturgass.

Økt konfliktnivå i Midtøsten samt et mer «risk off»-sentiment blant investorene har påvirket prisene på edelmetaller positivt i oktober. Gullprisene steg med nærmere 8%, mens prisene på sølv steg med ca. 2%. På den annen side falt prisene på kobber og aluminium med noe over 2% i forrige måned. Svake PMI tall fra Kina viser at det fortsatt er utfordringer med å få i gang den kinesiske økonomien skikkelig.

Rogers jordbruksindeks hadde en flat utvikling i oktober og er fortsatt opp rundt 1% i år, målt i USD.

Renter, inflasjon og valuta

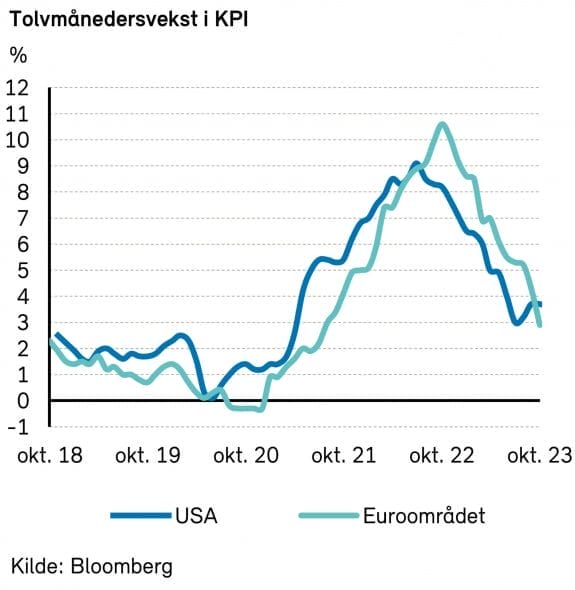

Trenden for inflasjonen i Europa og USA går fortsatt i riktig retning. I oktober kom inflasjonstallene for Eurosonen inn lavere enn ventet, mens tallene fra USA kom inn om lag som ventet.

I Eurosonen falt samlet inflasjon (KPI) med hele 1,4 prosentpoeng, til 2,9% å/å. Kjerneinflasjonen falt med langt mer moderate 0,3 prosentpoeng, til 4,2%.

I USA var samlet inflasjon uendret på 3,7%, mens kjerneinflasjonen falt med 0,2 prosentpoeng, til 4,1%. Sentralbankens foretrukne inflasjonsmål, PCE-deflatoren (kjerne), falt også med 0,2 prosentpoeng, og kom inn på 3,7%.

Den europeiske sentralbanken valgte i oktober å holde renten uendret, etter at den ble hevet til 4,0% i september. Dette kom ikke som noen overraskelse, og var godt kommunisert på forhånd. Sentralbanksjef Lagarde signaliserte også denne gang at rentetoppen trolig er nådd. Samtidig sa hun at det er prematurt å spekulere i rentekutt. For rentemarkedene er det selvfølgelig ikke prematurt å spekulere, og det prises nå inn at renten i Eurosonen vil bli kuttet innen sommeren.

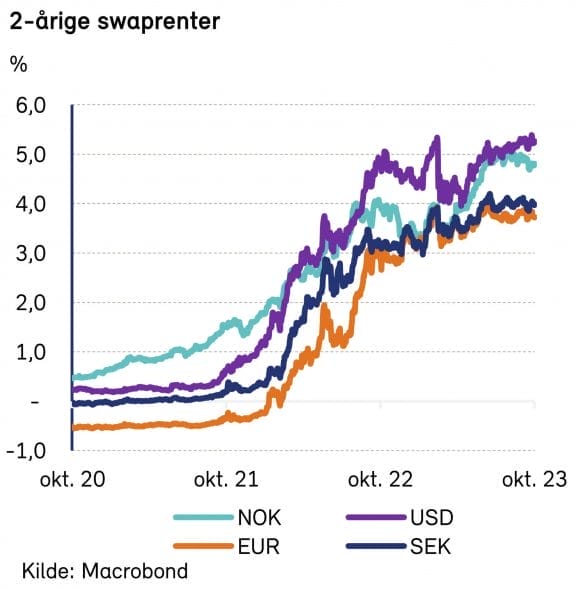

På sitt rentemøte den første dagen i november valgte Federal Reserve som ventet å holde renten uendret i intervallet 5,25-5,5%, for andre møte på rad. Sentralbankens beskrivelse av økonomien ble oppgradert til «sterk» og kunne tilsi varsel om enda en renteøkning i desember, men det skjedde ikke. I stedet valgte Fed å legge vekt på at de finansielle vilkårene har blitt strammere, blant annet via en oppgang i lange renter. Dette førte til markant rentenedgang og jubel i aksjemarkedene.

Etter at tiårs statsobligasjonsrente i USA i løpet av oktober steg med 36 punkter til 4,93% (og var over 5% på det høyeste), er 27 av dem reversert allerede to dager ut i november. S&P 500-indeksen har på sin side mer enn reversert nedgangen fra oktober.

Markedet priser nå ikke inn mer enn 25% sannsynlighet for en siste Fed-heving i desember eller januar. Og innen utgangen av neste år er det ventet at renten vil være kuttet tre ganger, én gang mer enn for en måned siden.

Tiårs statsobligasjonsrente i Tyskland falt marginalt i oktober, til 2,81%, og er nede i 2,72% to dager ut i november.

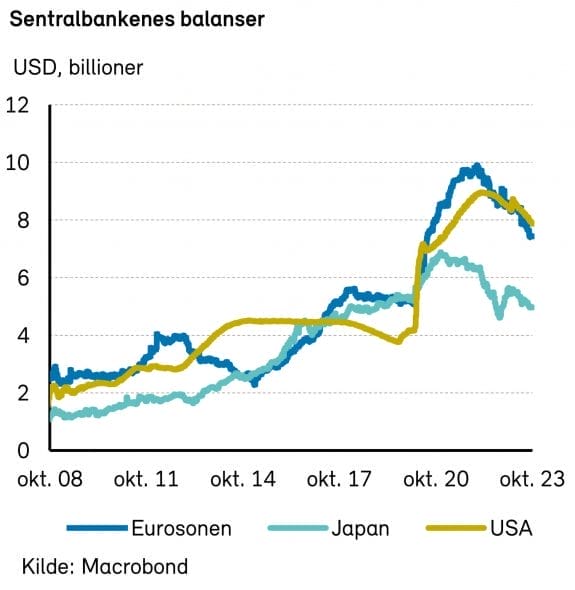

Verdt å nevne er også at det globale rentemarkedet nylig passerte en milepæl. Etter 13 år med negative renter, noe som tidligere bare ble sett på som en teoretisk mulighet, kunne man nylig notere seg for at det siste (japanske) verdipapiret med negativ rente handlet opp i positivt territorium. På det meste var det 4600 papirer med samlet verdi på 18,4 milliarder dollar som handlet til negativ rente.

På valutafronten var det stillingskrig mellom dollar og euro, og kursen endte uendret på 1,058 EURUSD.

Den norske kronen gikk på en ny smell i oktober, noe som i en viss grad kan forklares med redusert risikoappetitt i markedene. Mot euro svekket kronen seg med 4,4%, og svekkelsen hittil i år er dermed oppe i 12,5%.

Den svenske kronen holdt bedre stand, og styrket seg 2% mot den norske. Dermed er de to valutaene nøyaktig like mye verdt (1,00 SEKNOK).

Norsk økonomi

På rentemøtet 1. november bestemte Norges Banks komité for pengepolitikk og finansiell stabilitet å holde styringsrenten på 4,25 prosent. Komitéen vurderer det fortsatt som sannsynlig at renten blir ytterligere satt opp i desember, men tonen er endret. Ida Wolden Bache åpner nå for at renten kan bli liggende i ro dersom den underliggende prisveksten fortsetter å falle. Siden forrige pengepolitiske rapport 21. september har inflasjonen vært lavere enn ventet, og den økonomiske aktiviteten kommet ned. En svak krone har imidlertid delvis veid opp for dette.

Arbeidsmarkedet er fortsatt stramt, og er en kime til bekymring. Sparebank 1 Markets’ Harald Magnus Andreassen har gravd frem data som viser at lønnsveksten på årlig basis var hele 6,5 prosent den siste måneden. Dette er klart høyere enn pre-pandemi-veksten på 3,25 prosent. Dataene er imidlertid volatile (påvirket av blant annet arbeidstimer og bonuser), og vil antageligvis bli revidert. Poenget står seg nok uansett, lønnsinflasjonen har skutt fart – i alle sektorer. Det blir vanskelig å få prisveksten ned uten at arbeidsmarkedet viser betydelig svekkelse.

26. oktober ble Norges Banks utlånsundersøkelse sluppet. Den viser at husholdningene etterspurte litt mindre lån i tredje kvartal i år sammenlignet med i fjor. Bankene har ikke strammet inn, men det svake boligmarkedet gjør at husholdningenes appetitt er redusert. 90% av bankene som responderte på undersøkelsen melder at de forventer at bruk av avdragsfrihet på eksisterende lån vil øke noe det neste halvåret. Også bedriftene etterspør mindre lån. Spesielt lån til næringseiendom har vist svekkelse. Her har også bankene strammet inn på kredittpraksisen. Både krav til egenkapital og betjeningsevne har økt.

Nordisk økonomi

Svensk økonomi

Kjerneinflasjonen i svensk økonomi var 4,0% (å/å) for september måned, ned 0,7 prosentpoeng fra måneden før.

For økonomiske nyheter er oktober en mindre begivenhetsrik måned for svensk økonomi. Noen nøkkeltall ble likevel publisert. Preliminære BNP-tall for tredje kvartal viste en flat utvikling i BNP (k/k), sterkere enn Riksbankens estimat på -0,2% for samme periode. Dog var utviklingen avtagende i perioden med -0,5% (m/m) i både august og september. I sum er det derfor vanskelig å lese for mye ut av tallene fra tredje kvartal.

Det svenske konjunkturinstituttet offentliggjorde i oktober som vanlig sin månedlige sentimentundersøkelse blant svenske bedrifter og husholdninger. Ledende eksperter tolker resultatene av undersøkelsen dithen at sjansen for rentehevning i november er forsterket. Ekspertene påpeker at selv om etterspørselen er lavere enn normalt, og sentimentet er svakt, er arbeidsmarkedet fortsatt sterkt (lav ledighet). Videre er bedriftenes planlagte prissetting fremover fortsatt på det samme høye nivået som i august og september. I tillegg registrer man at inflasjonsforventningene fortsatt er høye blant både konsumentene og bedriftene. I sum tyder dette på at det er for tidlig for Riksbanken å ta foten av rentehevningspedalen.

Dansk økonomi

Kjerneinflasjonen i dansk økonomi var 3,7% (å/å) for september måned, ned 0,5 prosentpoeng fra måneden før.

Oktober forløp også uten de store makroøkonomiske nyhetene i dansk økonomi. I likhet med ECB holdt Nationalbanken styringsrenten uendret etter rentemøtet i slutten av oktober (3,6%). Dette var forventet av markedet. Arbeidsmarkedet i Danmark er fortsatt sterkt og sentimentet blant både konsumentene og bedriftene er stigende. Bedriftssentimentet er dog fortsatt blandet, og det er særlig den sterke medisinindustrien som trekker i positiv retning.

En undersøkelse gjort av en ledende nordisk bank på kortdata viser at reelt forbruk økte måned over måned i oktober og underbygger en positiv utvikling i sentimentet blant de danske forbrukerne. Ifølge Danmarks Statistikk forventer nå også over 58% av dagligvarehandelen å senke prisene de kommende 3 månedene. Dette bør støtte forbruket ytterligere fremover. Forventninger om lavere fremtidspriser kan være et tegn på at inflasjonen snart er under kontroll i dansk økonomi. Det er likevel for tidlig å konkludere før man har sett at det stramme arbeidsmarkedet ikke resulterer i en lønnsspiral og økt prispress fremover, spesielt når det gjelder tjenesteytelser.

Internasjonale aksjemarkeder

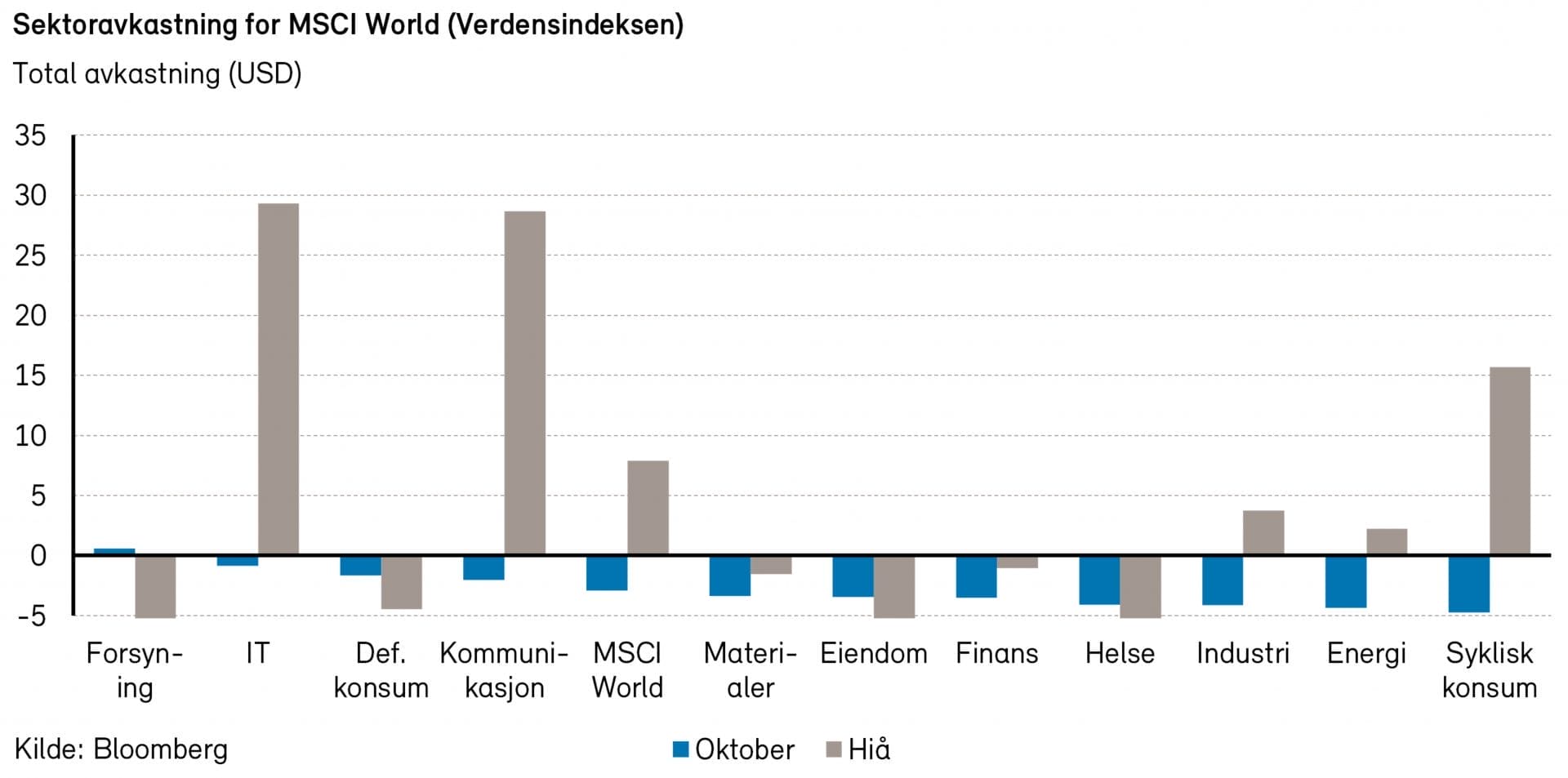

Resultatene fra kvartalsrapporteringssesongen så langt bidro ikke til å snu den negative trenden i verdens aksjemarkeder i oktober. Verdensindeksen (MSCI World, totalavkastning) var ned 2,9% målt i dollar, samtidig som de lange rentene fortsatte oppover. På tross av uro i Midtøsten falt oljeprisen markant.

Det var ikke stor forskjell mellom sektorenes avkastning i oktober og de fleste sektorer falt. De sykliske sektorene gjorde det noe dårligere. Dårligst var syklisk konsum (-4,7%, målt i dollar), industri (-4,4%) og energi (-4,2%). Forsyning (+0,3%), teknologi (-0,9%) og defensivt konsum (-1,7%) kom best ut.

Det europeiske markedet var svakere enn det amerikanske. Stoxx Europe 600-indeksen var ned 3,7% målt i både euro og dollar. Den amerikanske S&P 500-indeksen var ned 2,2%. Fremvoksende markeder var også ned, noe mer enn etablerte markeder. Målt i dollar var den Kina-tunge MSCI Emerging Markets-indeksen ned 3,9%.

Selskapene som bidro mest til den negative utviklingen i oktober var Tesla (-19,7%), Nvidia (-6,3%) og Exxon Mobil (-10,0%).

På den positive siden bidro Microsoft (+7,1%) og Amazon (+4,7%) til å dempe nedgangen. Begge selskap leverte sterke tall. Spesielt Amazon imponerte markedet og var opp 7% i forbindelse med resultatpresentasjonen.

Helsesektoren

Helsesektoren falt noe mer enn det brede markedet i oktober. MSCI World Healthcare (totalavkastning) var ned 4,1% målt i dollar.

Det ble nok en utfordrende måned for bioteknologisektoren. Små bioteknologiselskap var ned 9,3% i dollar (målt ved XBI-ETFen) mens large- og mid-cap-segmentet var ned 5%. Også innen medisinsk utstyr var det en tung måned. Flere selskap falt mye på dårligere salgsutsikter, og sektoren ble drevet ned av frykt for hva GLP1-baserte legemidler mot overvekt vil si for fremtidig salgsvekst. Dårligste undersektor var Forskningsutstyr- og tjenester (-12%). Disse selskapene (underleverandører til legemiddel- og bioteknologiselskapene) ser tydelig fall i etterspørselen fremover, på grunn av aktivitetsfall innen bioteknologi (høyere renter gjør det vanskeligere å finansiere nye selskaper og prosjekter).

Helseforsikringsselskapet United Health (+6,2%) og legemiddelselskapene Novo Nordisk (+5%) og Eli Lilly (+3,1%) var største positive bidragsytere til sektoren. Største negative bidragsytere var forskningsutstyrsleverandørene Thermo Fisher (-12,1%) og Danaher (-15,6%), og legemiddelselskapet Sanofi (-15,6%).

Fornybarsektoren

Den negative trenden i fornybarmarkedet fra de siste par månedene fortsatte i oktober. S&P Global Clean Energy Index og MSCI Global Alternative Energy Index hadde en avkastning på henholdsvis -11,3% og -12,4%, mens WilderHill Clean Energy Index var ned hele 21,1% i oktober (alle målt i USD).

Vedvarende høy inflasjon og høye rentesatser har hatt en negativ innvirkning på mange fornybarselskaper sin lønnsomhet og evne til å finansiere vekst. En rekke fornybarselskaper, spesielt de innenfor solkraft på hustak, opplevde en nedgang i inntekter i tredje kvartal og har nedjustert forventingene sine for inntekter i fjerde kvartal. Nedgangen ble tilskrevet lavere etterspørsel i Europa og USA. Selskaper innenfor havvind sliter fortsatt med lønnsomhet og flere aktører, inkludert Equinor og Ørsted, måtte skrive ned verdien av enkelte prosjekter i USA i oktober.

Verdsettelsen av fornybarmarkedet har falt kraftig i løpet av høsten. Flere av de mest populære aksjene som Enphase Energy, Plug Power og Ørsted handles til kurser vi ikke har sett siden 2020 (Enphase og Plug) og 2017 (Ørsted), til tross for sterk vekst i etterspørsel, en modning i fornybar teknologi og betydelig politisk støtte i samme periode. Ifølge tall fra Bloomberg prises fornybarindeksen S&P Global Clean Energy Index til ca. 15x neste tolv måneders forventede inntjening. Til sammenligning prises S&P 500 til ca. 17x neste tolv måneders forventede inntjening.

Det er utfordringer med lønnsomhet i fornybarsektoren, men investeringsstøtten forsterkes innen fornybar energi. I oktober publiserte både DNV og IEA (det internasjonale energibyrået) rapporter om fremtiden for energisektoren og overgangen til et lavutslippsenergisystem. Det ser ut til å være bred enighet om at det kreves en kraftig oppskalering av fornybar energi, og at ting må skje mye fortere for at vi skal kunne nå klimamålene og unngå de verste konsekvensene av klimaendringer. Forhandlingene om utslippskutt og klimafinansiering pågår i tiden som leder opp til klimatoppmøtet, også kjent som COP 28, som vil starte i Dubai i slutten av november.

Oppsummert ser vi svekket etterspørsel og lønnsomhetsutfordringer på kort sikt for en del fornybarselskaper, og dette er reflektert i verdsettelsen av selskapene. Dersom renten skulle falle fremover så vil en stor utfordring for bransjen bli løst . På lengre sikt er det et enormt behov for tjenester og produkter fra fornybarsektoren for å nå klimamålene.

Det nordiske aksjemarkedet

Den nordiske VINX-indeksen falt med 0,3% (i NOK) i oktober. Novo Nordisk meldte at FLOW-studien, som undersøker effekten av semaglutid 1,0mg til behandling av kronisk nyresykdom, avsluttes tidlig på grunn av bedre effekt enn ventet. Denne nyheten bidro til at aksjekursen til selskapet steg med 10% (i NOK) i måneden.

Kjemikalieselskapet Novozymes (som ble spunnet ut av Novo Nordisk i år 2000) presenterte gode resultater for tredje kvartal. Både den organiske veksten på 8% og driftsmarginen på 26,6% var bedre enn forventet.

Dette, i kombinasjon med den laveste prisingen på 10 år, bidro trolig til den kraftige aksjekursoppgangen til selskapet i oktober (+18% i NOK).

I den andre enden av skalaen finner vi Viaplay (-31% i NOK). Selskapet sliter med en høy gjeldsbelastning, og meldte at fremleggelsen av resultatene for tredje kvartal utsettes fra 24. oktober til 29. november. Utsettelsen begrunnes med en pågående diskusjon med de største eierne om en rekapitalisering av selskapet.

Ved utgangen av måneden var det nordiske aksjemarkedet (MSCI Nordic) priset til 16,2x forventet resultat neste 12 måneder. Dagens prising er noe lavere enn gjennomsnittlig prising siste 10 år på 16,7x forventet resultat neste 12 måneder.

Det norske aksjemarkedet

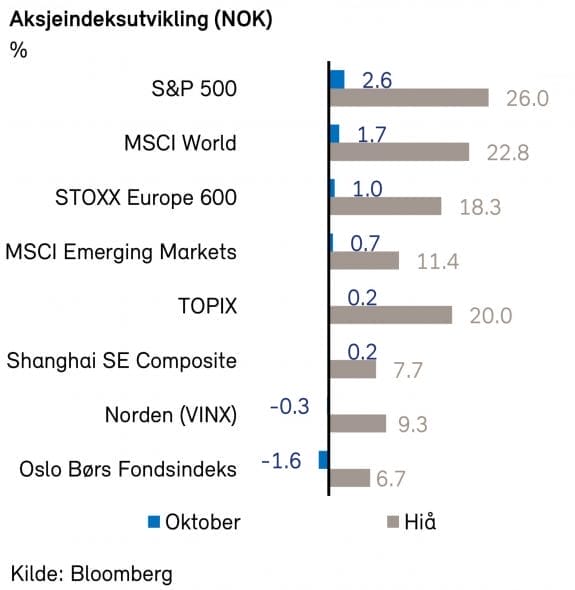

Oslo Børs Fondsindeks falt med 1,6% i oktober, men er fortsatt opp 6,7% så langt i år. Hovedindeksen (OSEBX) falt med 0,8% i oktober og er nå opp ca. 7,7% i år.

I skrivende stund nærmer rapporteringssesongen seg slutten. Ifølge tall fra ABG har selskapene som har rapportert (75% av markedsverdien på børsen) så langt levert inntekter som er på nivå med hva som var forventet. Når det derimot gjelder driftsresultatet har det i sum kommet inn 7% under forventningene til analytikerne. Tar vi bort olje og gass-sektoren er driftsresultatene i sum hele 27% under forventningene. Mye av skylden må Yara ta. Selskapet leverte et driftsresultat ca. 75% under markedets forventninger blant annet grunnet lavere volum og prisoppnåelse. Aksjen falt over 6% på tallene.

DNB-aksjen falt 7% på tross av at banken leverte gode tall. Blant annet kunne man rapportere rekordhøye 15,5% avkastning på egenkapitalen (ROE). Fallet skyldes nok i stor grad av man nå ser svakere vekst spesielt innenfor personkundesegmentet. Hydro steg 5% på tross av noe svakere tall enn forventet. Selskapet meldte at de har solgt nærmere 50% av fornybarselskapet Hydro Rein til Macquarie Asset Management for nærmere 4 milliarder kroner. Dette gjør at Hydro nå ikke har samme finansieringsbehov for veksten til Hydro Rein.

Den siste av tungvekterne som skuffet var Orkla. Selskapet leverte greie tall, om enn noe lavt driftsresultat på BCG (Branded Consumer Goods). Orkla kunne også melde at de har solgt 40% av Food Ingredients-avdelingen til Rhone for noe over 6 milliarder kroner. Aksjen falt nærmere 8%.

I oktober var det energisektoren som leverte det sterkeste indeksbidraget med 2 prosentpoeng. Av de andre sektorene var det kun syklisk konsum som også leverte positivt indeksbidrag. Materialsektoren var den svakeste sektoren med et indeksbidrag på -0,8 prosentpoeng. Industri og defensivt konsum var også to sektorer som bidro negativt i oktober måned.

Blant enkeltaksjer hadde Equinor (7%) det sterkeste indeksbidraget i forrige måned med 0,6 prosentpoeng. Aker BP (8%), Frontline (27%), Storebrand (7%) og Vår Energi (21%) var også sterke bidragsytere i oktober. På den annen side var det DNB (-6%) som hadde det svakeste indeksbidraget i oktober med -0,6 prosentpoeng. Tomra (-28%), Yara (-10%), Mowi (-4%) og Nordic Semiconductor (-19%) var noen av de andre negative bidragsyterne i forrige måned.

Det nordiske høyrentemarkedet

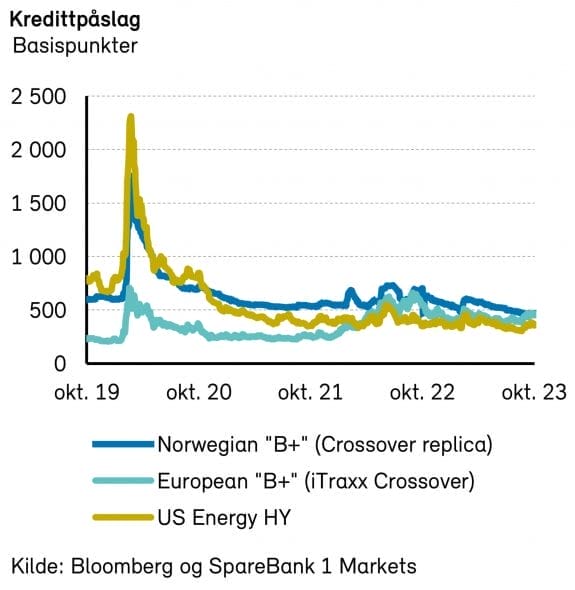

Svekkelsen i det globale sentimentet for risikoaktiva fortsatte i oktober, der økningen i lange renter tynget aksjekurser. De amerikanske og europeiske høyrentemarkedene falt hhv. 1,2% og 0,3%, noe som gir hhv. 4,6% og 6,0% i avkastning hittil i år.

Det nordiske høyrentemarkedet steg nok en gang i oktober. DNBs nordiske indeks steg med 0,25%, noe som gir 8,4% avkastning hittil i år. Selv om stigningen var mindre enn i september er det i tråd med hva man kan forvente i en måned med moderate svingninger i både kredittpåslag og underliggende renter. Vi minner om at det nordiske høyrentemarkedet har en stor andel flytende rentepapirer. Dette begrenser påvirkningen av renteendringer (sammenliknet med de amerikanske og europeiske høyrentemarkedene). Olje- og gassrelaterte selskaper og bank og finans er eksempler på sektorer som gjorde det bra i oktober, mens eiendom fortsetter å trekke i negativ retning. I enkelte sektorer som oljeservice og shipping begynner kredittpåslagene å tyde på dyr prising, men med løpende direkteavkastning på mellom 7,5 og 9,5% fremstår det fortsatt attraktivt. Vi forventer at markedet vil ta ned risikoappetitten etter hvert som vi nærmer oss jul, blant annet fordi investorer trolig vil ønske å låse inn det som kan anses å være svært god avkastning sammenliknet med foregående år.

Primærmarkedet opplevde redusert aktivitet i oktober med rundt ni utstedelser og et emisjonsvolum på ca. 6,8 mrd. Dette er mindre enn halvparten av hva man normalt ser i oktober. Likviditeten hos høyrentefondene virker fremdeles å være god, noe som skyldes (tror vi) fortsatt sterk interesse for rentefond.

I Norden lå kredittpåslagene på rundt 620 basispunkter ved utgangen av måneden. Underliggende svenske og norske renter lå på mellom 4,09% og 4,72%.

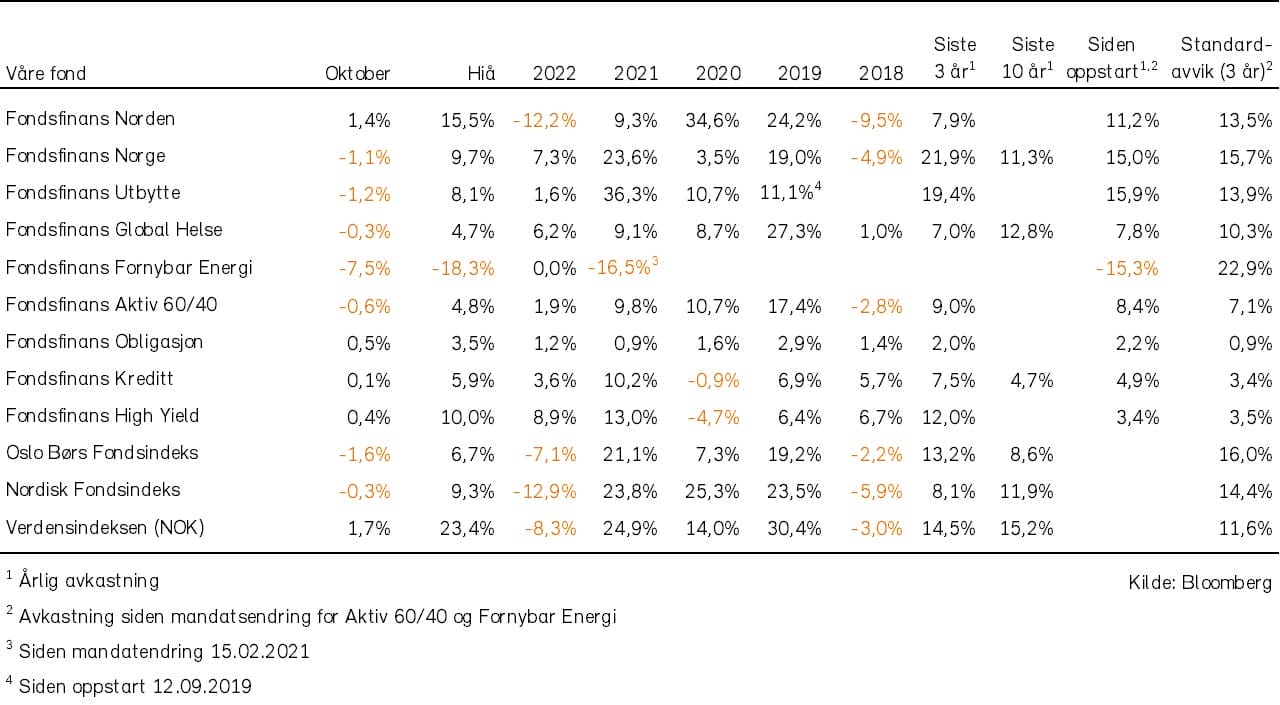

Historisk utvikling for våre fond