November ble en meget god måned i kapitalmarkedene. Risikoappetitten økte betydelig, takket være et kraftig fall i lange renter og fortsatt håp om myk landing i økonomien. Inflasjonspresset avtok ytterligere, og ga økt håp om at sentralbankene snart kan løsne på den stramme pengepolitikken. Nordiske aksjer steg kraftig, på tross av at fallet i petroleumsprisene rammet energiaksjer og Oslo Børs. Helse var også en relativt svak sektor, mens fornybar fikk et etterlengtet oppsving. Kredittmarkedene utviklet seg også godt i november. På valutafronten fikk både euro og kroner et solid løft vis-a-vis den amerikanske dollaren. Neste ukes signaler fra de store sentralbankene vil kunne bli avgjørende for om den gode stemningen fortsetter i desember.

Markedsrapport november 2023

Oslo, 7. desember 2023

Konjunkturer og råvarer

Prognosen om at verdensøkonomien kan være på vei mot en myk landing står seg godt.

Arbeidsmarkedsrapporten fra USA viste avtagende press i arbeidsmarkedet, mens ISM-indeksen for industrien holdt seg uendret på et lavt nivå (46,7). Etter sterk vekst fra andre til tredje kvartal (5,2% annualisert), venter konsensus langt lavere vekst i de påfølgende tre kvartalene (0,6% i snitt).

I Eurosonen ligger det ifølge konsensus an til vekst på mellom 0,2% (ikke annualisert) i hvert av de kommende to kvartalene, etter fall på 0,1% i tredje kvartal. Innkjøpssjefindeksen (PMI) viste oppgang fra et lavt nivå i november, men peker fortsatt i retning av negativ vekst.

I Kina ventes veksten å havne på en årlig rate rundt 4-5% i de fire kommende kvartalene, omtrent som i de fire foregående. Eiendomsmarkedet er fortsatt svakt.

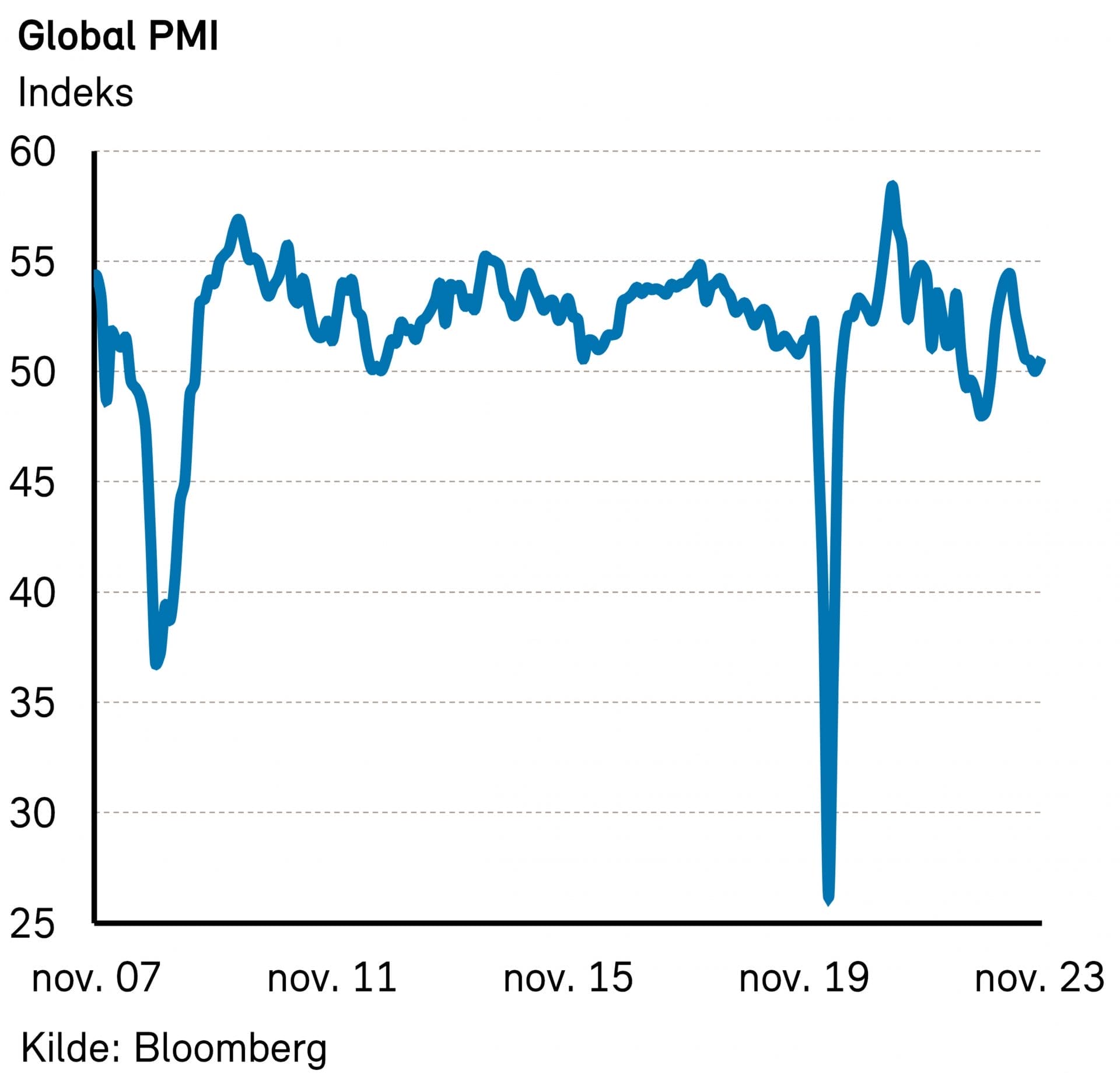

Den globale innkjøpssjefindeksen (PMI) falt i oktober til det laveste nivået (50,0) siden finanskrisen i 2008, med unntak av en kort periode i fjor og pandemi-sjokket i 2020. Nivået er konsistent med svak vekst i verdensøkonomien. I november steg imidlertid indeksen (til 50,5), og indikerer at en myk landing kan være i sikte.

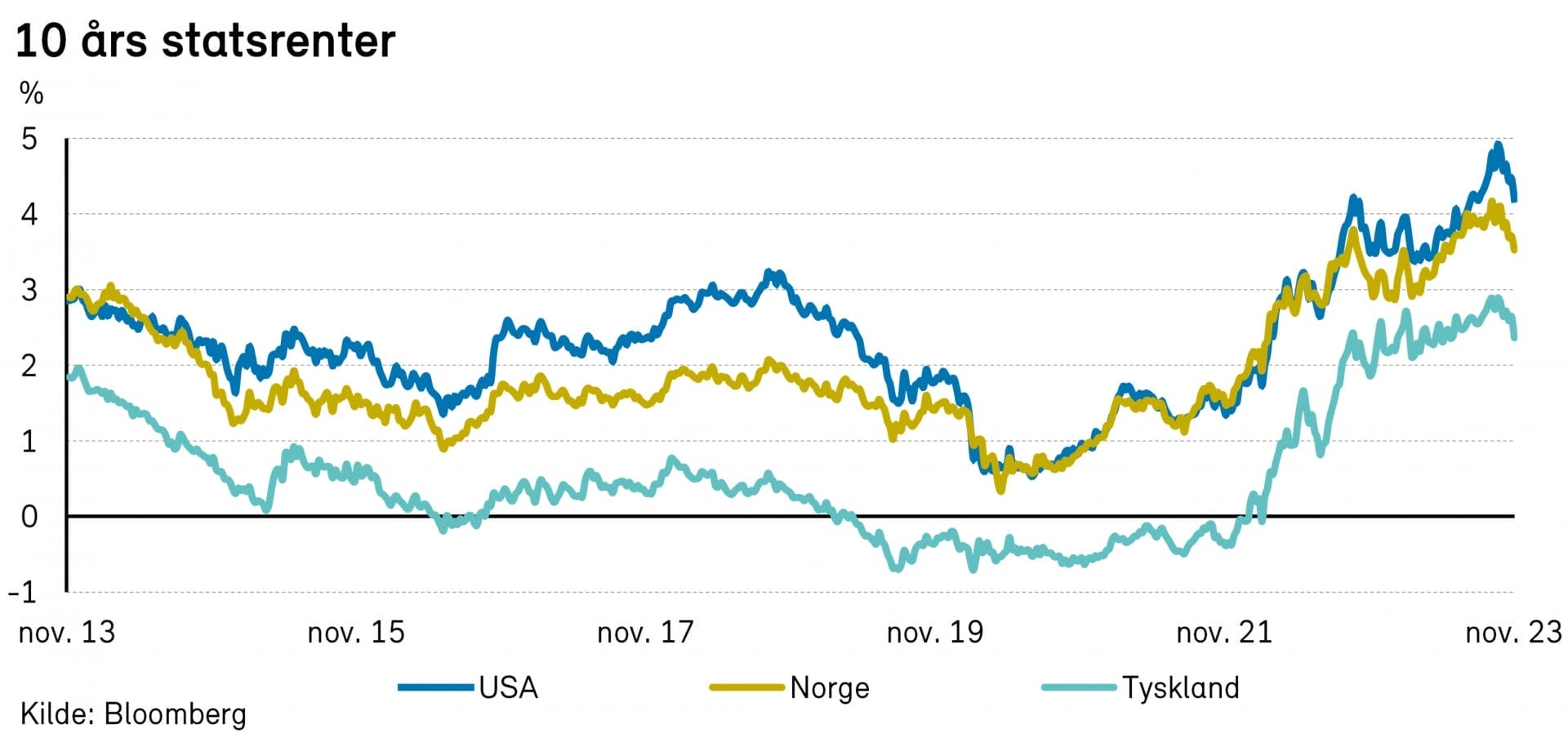

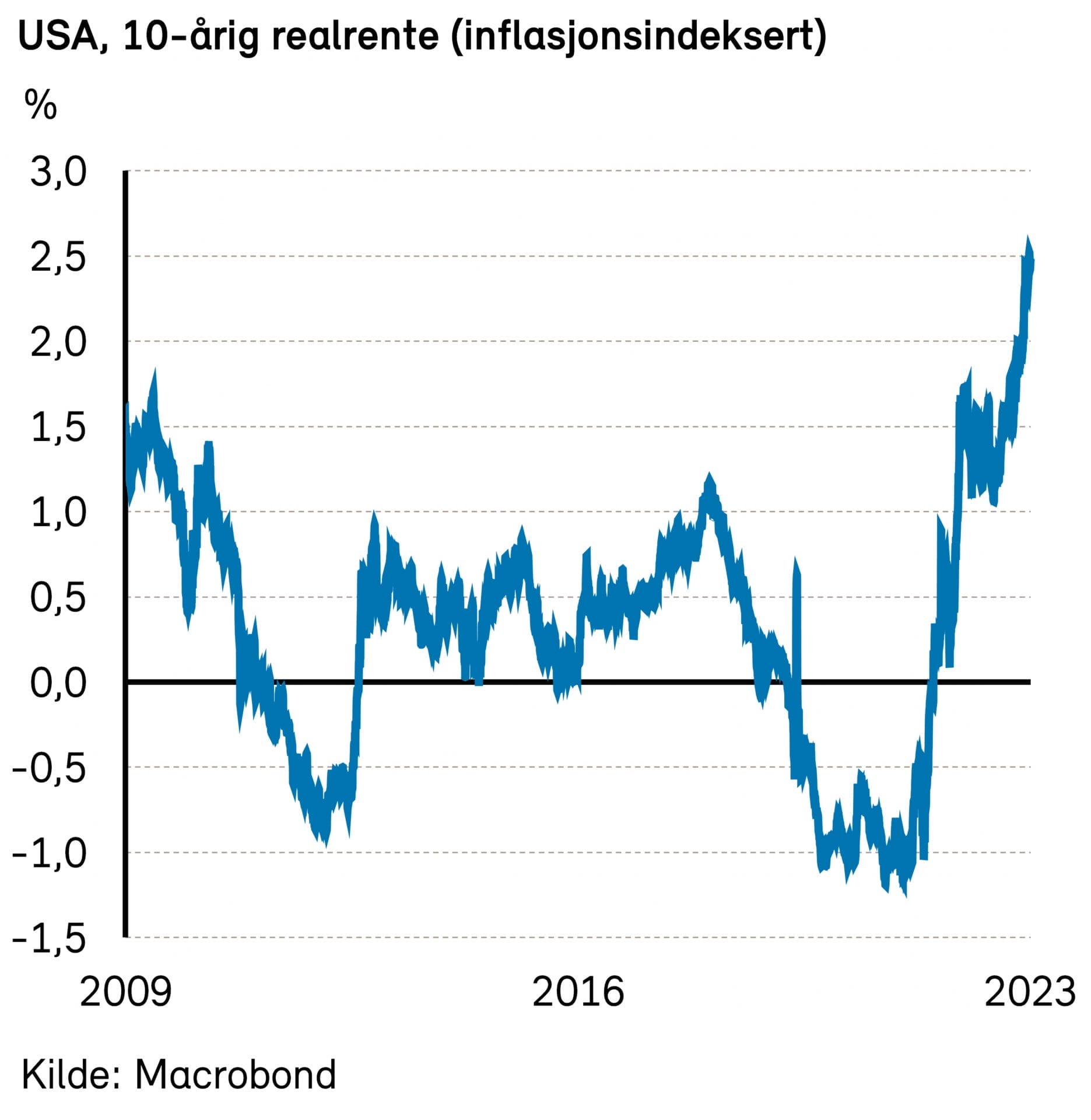

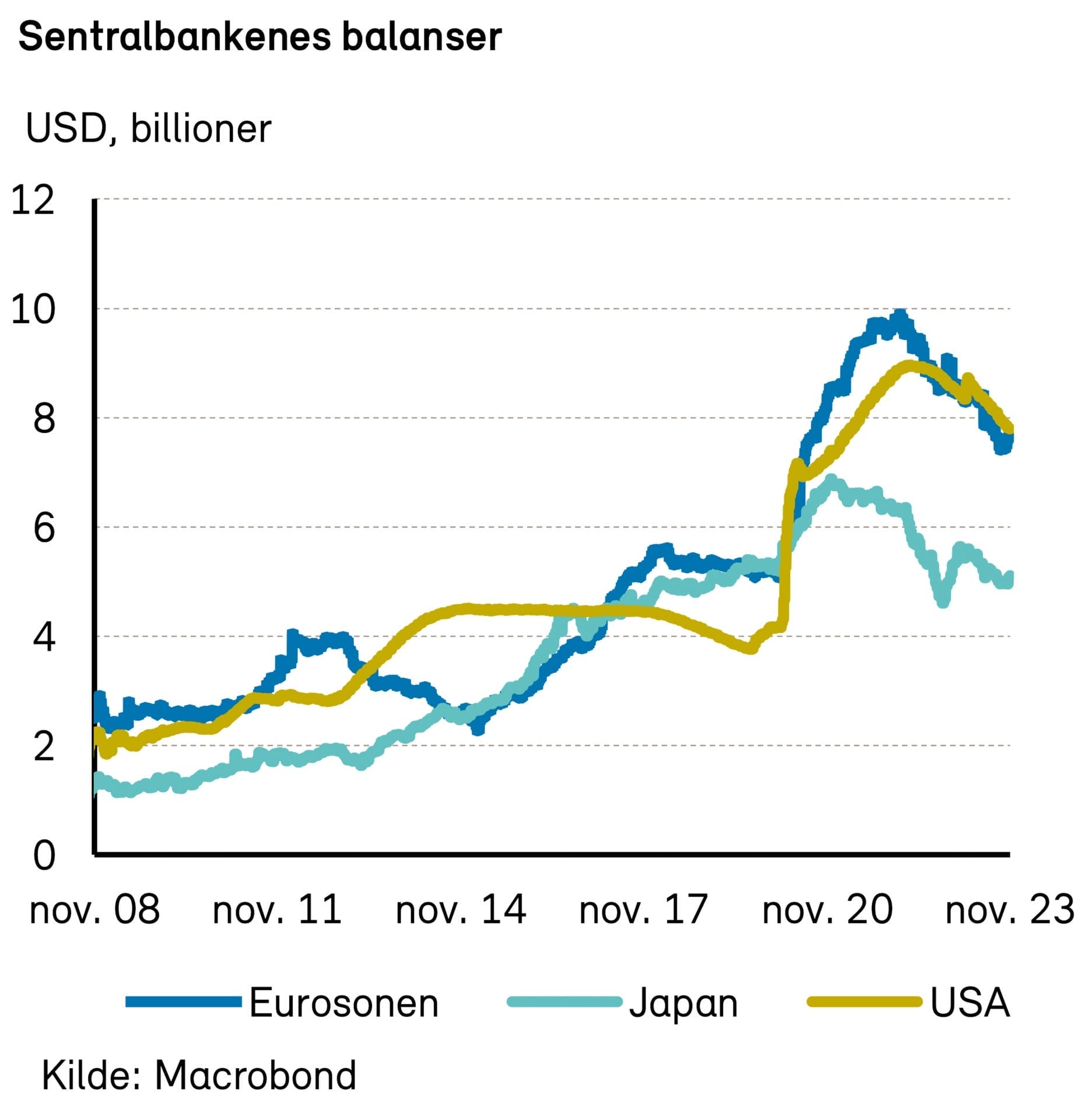

Aksjemarkedene steg kraftig i november, etter markant fall i de tre foregående månedene. Det henger sammen med at lange renter steg kraftig fra august til midten av oktober (fra 4,0% til 5,0%), for deretter å falle markant i november (til 4,3%).

I forrige markedsrapport skrev vi at «om rentetoppen er tilbakelagt, kan det godt tenkes at aksjemarkedene i november vil komme langt bedre ut enn de gjorde i august og september». Fremover kan det godt tenkes at den positive utviklingen vil fortsette. Det er imidlertid ikke gitt at rentefallet vil fortsette. Det blir spennende å høre hva de store sentralbankene har å si i forbindelse med sine rentemøter i medio desember. Kanskje vil de fremstå litt strengere enn mange håper, nå som de finansielle forholdene har blitt klart bedret takket være rentefall og aksjemarkedsoppgang?

Vi holder en knapp på at den gode stemningen vil holde seg i desember, og at aksjemarkedet fortsatt vil være sterkt. Samtidig fremstår kredittinvesteringer med høy løpende avkastning som et godt alternativ.

Råvarer

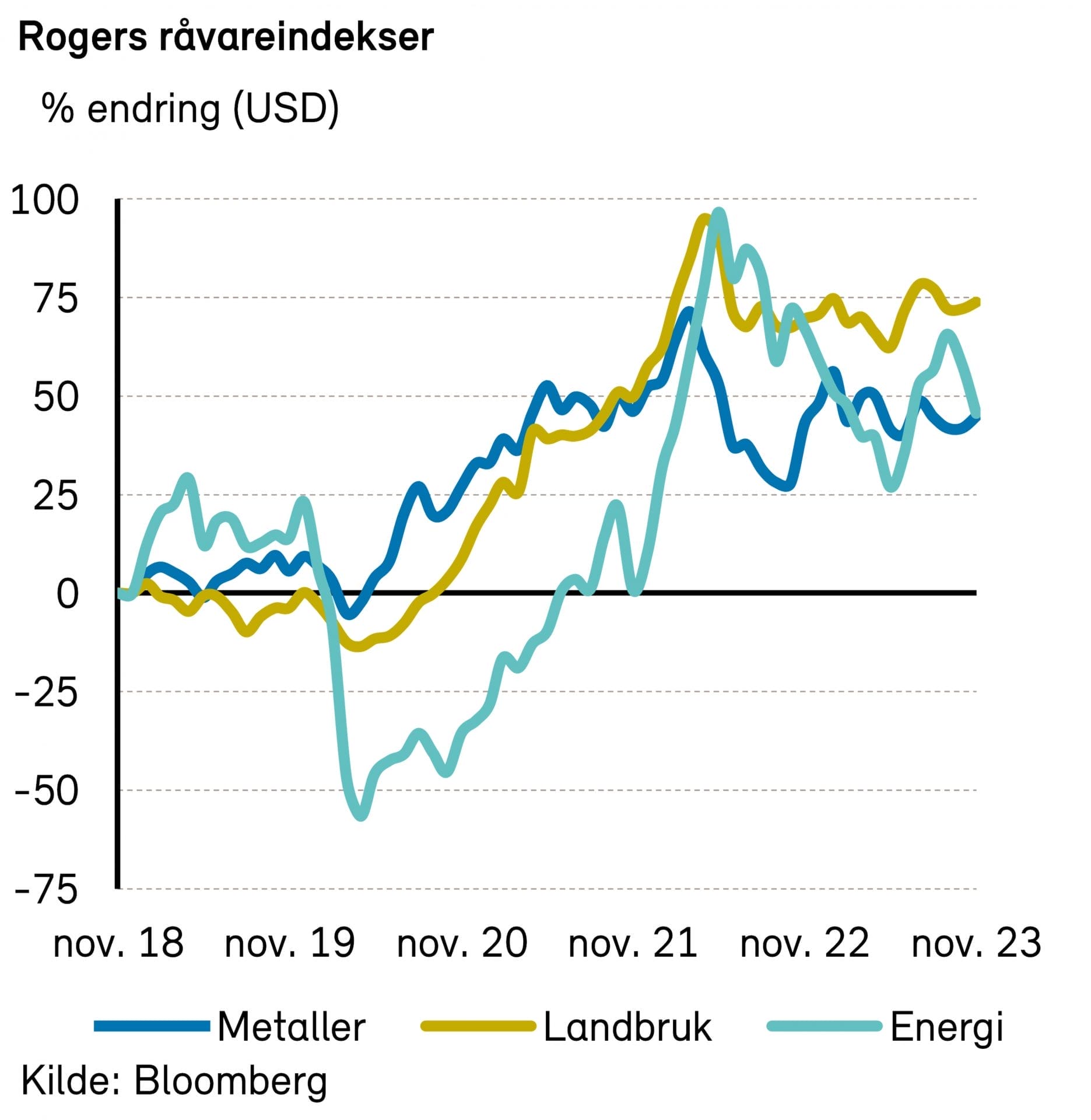

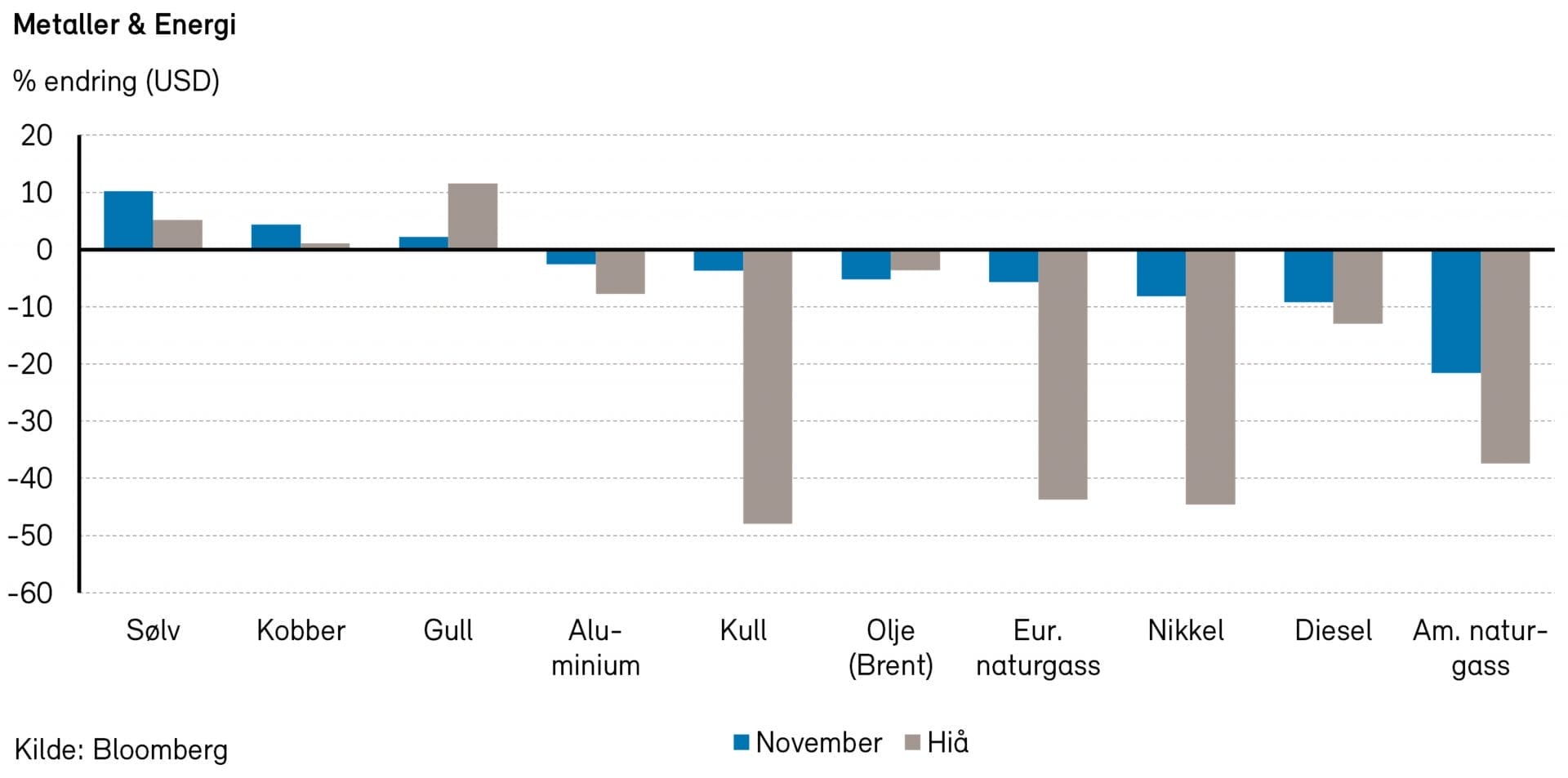

Rogers råvareindeks falt med 2% i november, og er hittil i år ned 3%. Rogers energiindeks fikk et kraftig fall, mens både Rogers metallindeks og jordbruksindeks steg noe (målt i dollar).

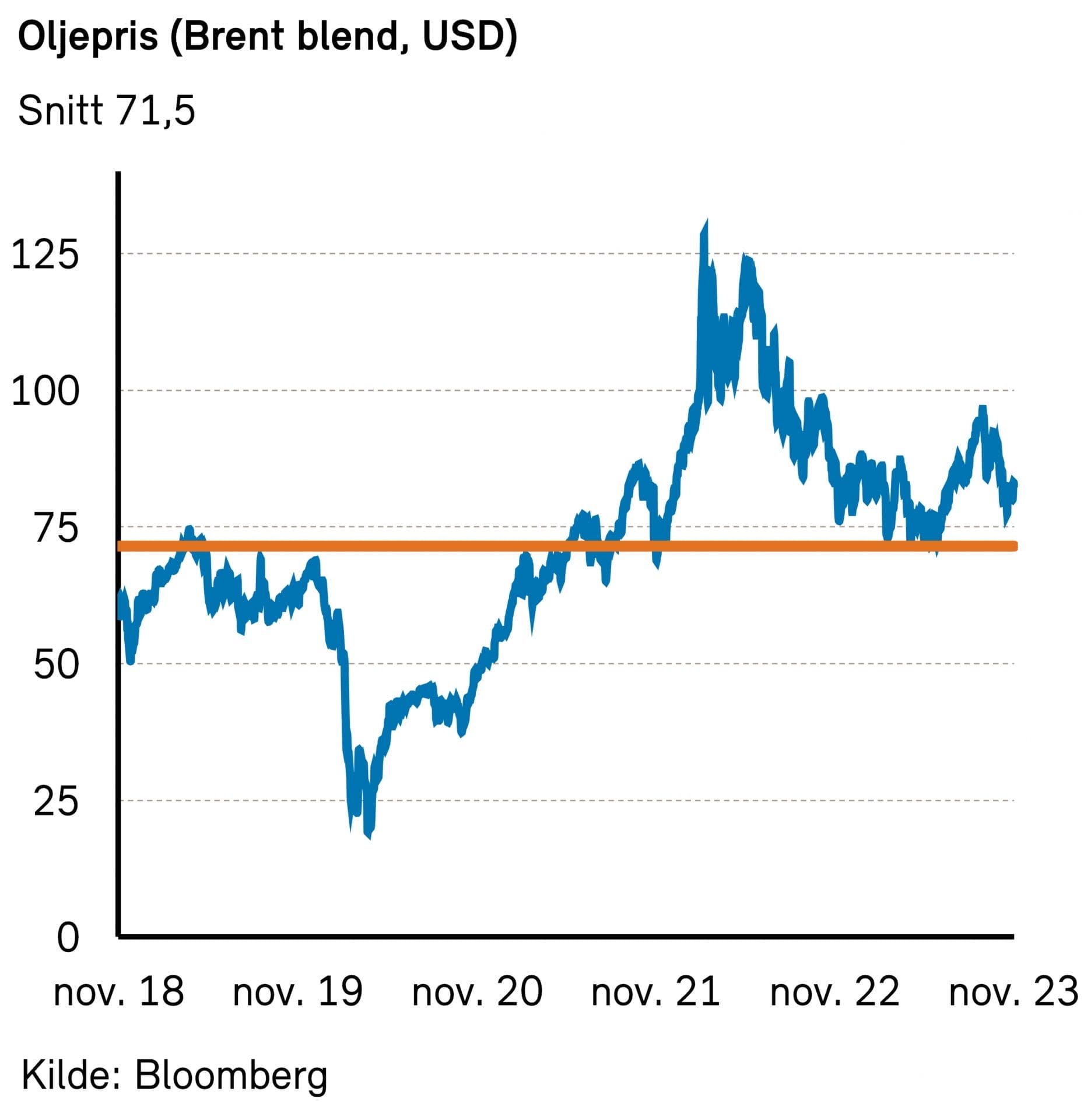

Rogers energiindeks falt nærmere bestemt med 8% i november. For året er indeksen nå ned ca. 9%. Oljeprisen bidro med et fall på 5%, til 82,8 USD per fat (Brent). Gassprisene falt også; de amerikanske (HH) med drøye 20%, de europeiske (TTF) med 10%.

Oljemarkedet synes være mindre stramt enn tidligere antatt. De siste fire ukene har lagrene økt med to millioner fat per dag, ifølge DNB og Platts.

Møtet i OPEC+, som ble utsatt i noen dager (trolig pga uenighet innad i kartellet om produksjonskvoter), endte med at Saudi-Arabia viderefører sine frivillige kutt på 1 million fat per dag, mens Russland øker sine eksportkutt til 0,5 millioner fat per dag. I tillegg kutter flere andre land frivillig i sine produksjonsnivåer, slik at det totale kuttet nå er på 2,2 millioner fat per dag.

Ifølge de fleste eksperter bør OPEC-enigheten bidra til at markedet er i balanse også i første kvartal. Oljeprisen falt riktignok etter møtet, trolig fordi kuttene er frivillige og ikke forpliktende for alle medlemmene.

Saudi-Arabia, som synes å ha tatt et hovedansvar for å holde oljeprisene oppe, kan stå overfor en krevende oppgave dersom olje-etterspørselen faller videre. Resten av kartell-medlemmene virker nemlig ikke å være særlig lystne på ytterligere produksjonskutt.

Naturgass-etterspørselen i Europa er fortsatt svak, tross lave temperaturer på kontinentet den siste uken. Ifølge DNB er etterspørselen ca. 24% lavere enn normalt. Dette skyldes blant annet at atomkraft-produksjonen fra Frankrike er høyere enn for ett år siden, og at vindkraftproduksjonen har vært relativt høy den siste tiden. Med fortsatt svært høye gasslagre er det lite som taler for at vi igjen vil få oppleve de ekstreme prisene fra i fjor.

Rogers metallindeks steg med 2% i november, godt hjulpet av prisen på edle metaller, som gull og sølv. Fallende amerikanske renter og en svakere dollar er noe av forklaringen. Gullprisene er nå nærmere 12% høyere enn ved årets start. Aluminiumsprisene falt imidlertid med ca. 3% i november. Den svake situasjonen i kinesisk økonomi demper fortsatt prisen på slike industrimetaller.

Rogers jordbruksindeks steg med 1% i november, og er dermed opp 2% så langt i år, målt i dollar. Ekstremvær i Vest-Afrika, som står for to tredjedeler av verdens kakaoproduksjon, har sendt kakaoprisene til ny 50-års rekord. Selv om priskrigen på julevarer er godt i gang, må man nok forvente at sjokolade vil koste ekstra mye i år.

Renter, inflasjon og valuta

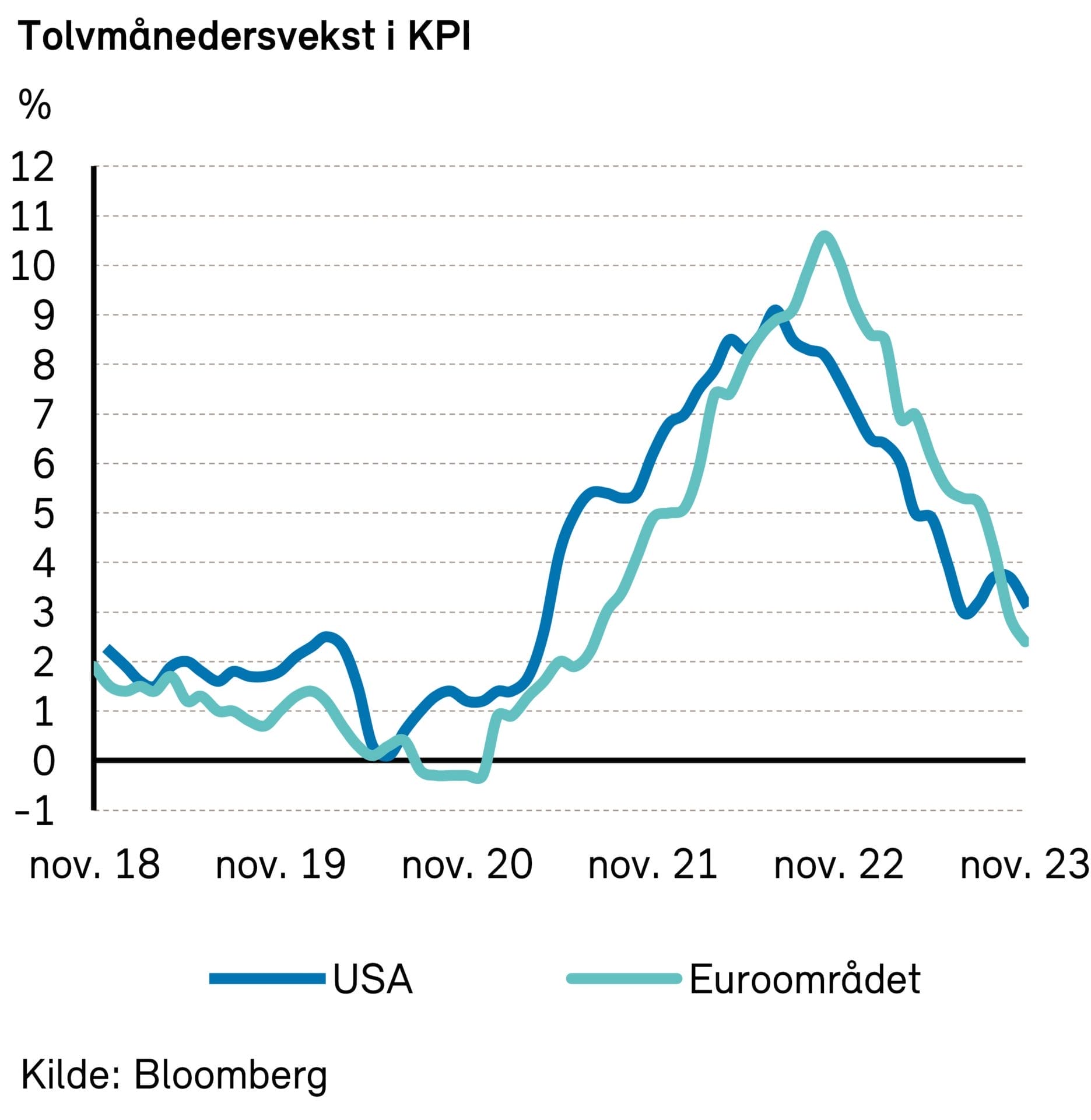

Inflasjonen i Europa og USA falt videre i november, og det sågar mer enn ventet.

I Eurosonen falt samlet inflasjon (KPI) med 0,5 prosentpoeng, til 2,4% å/å. Kjerneinflasjonen falt med 0,6 prosentpoeng, til 3,6%. Begge deler var 0,3 prosentpoeng lavere enn konsensus ventet.

I USA falt inflasjonen med 0,5 prosentpoeng, til 3,2%, mens kjerneinflasjonen falt med 0,1 prosentpoeng, til 4,0%. Begge deler var 0,1 prosentpoeng lavere enn ventet. Sentralbankens foretrukne inflasjonsmål, PCE-deflatoren (kjerne), falt med 0,2 prosentpoeng, til 3,5%.

I midten av desember skal både ECB og Federal Reserve avholde sine rentemøter. Det er lite spenning knyttet til selve rentebeslutningene, som sannsynligvis vil være at styringsrentene holdes uendret (på 4,0% i Eurosonen og i intervallet 5,25%-5,5% i USA).

Mer spenning knyttes til hvilke signaler som sendes om den videre utviklingen. Vil sentralbankene fortsatt signalisere at rentetoppen er nådd, og kanskje hinte om kommende rentekutt?

Markedene priser inn at renten kuttes allerede til våren, både i USA og i Eurosonen. Inflasjonen har falt i det siste, og trolig mer enn sentralbankene har lagt til grunn. Kanskje kan det tilsi at det slakkes litt opp på den strenge rentepolitikken etter hvert. På den annen side har de finansielle forholdene blitt bedret via lavere lange renter og oppgang i kapitalmarkedene.

Et viktig spørsmål er vurderingen av arbeidsmarkedene, med tilhørende utvikling i lønnsveksten. Det er visse tegn til svakere arbeidsmarkeder, men ledigheten har ikke steget nevneverdig ennå og lønnsveksten er fortsatt i høyeste laget (4,5-5%) i begge regionene.

Tiårs statsobligasjonsrente i USA falt med hele 60 basispunkter i november, til 4,33%. I skrivende stund har den falt ytterligere, til 4,19%. I Tyskland falt tilsvarende rente med 36 punkter i november, til 2,45%.

På valutafronten ble det kraftig retrett for den amerikanske dollaren. Mot euro svekket dollaren seg med 3,0%, til 1,089 EURUSD.

Den norske kronen styrket seg på sin side med 3,5% mot dollar. Dette kan nok forklares med økt risikoappetitt i markedene. Oljeprisen falt, og trakk i motsatt retning. Hittil i år har kronen likevel svekket seg markant mot både dollar og euro, nærmere bestemt med hhv. ti og tolv prosent.

Den svenske kronen fikk en ny god måned, og styrket seg 3% mot den norske. Svenskekronen er dermed mer verdt enn den norske. Kursen er 1,03 SEKNOK.

Norsk økonomi

Søndag 3. desember kom SV og regjeringspartiene til enighet om statsbudsjettet for 2024. SV gikk inn i forhandlingen med sine vante fanesaker: økte skatter, mer omfordeling og sterkere satsing på klima. Med fasit i hånd kan det fastslås at SV oppnår relativt lite. Forliket innebærer riktignok omprioriteringer tilsvarende 22 mrd. kroner, men de helt store seirene uteblir for fløypartiet.

De viktigste endringene sammenlignet med budsjettet som ble lagt frem i oktober er større satsing på grønn omstilling (4 mrd. kroner), økt barnetrygd (1,9 mrd. kroner) samt klima og skog-satsing under Utenriksdepartementet (1 mrd. kroner). Aller helst ville SV sett opprettelsen av en grønn investeringsbank, som skulle vært tilført 30 mrd. kroner, men der sa finansminister Vedum nei.

Forslaget om inntektsbeskatning av egen bolig ble også ignorert av finansministeren, tross sterk faglig støtte fra Torvik-utvalget. For den gjengse velger, vil nok et forslag om beskatning på grunn av fordelen ved å bo i egen bolig fremstå som virkelighetsfjernt vrøvl fra skrivebordsøkonomer, selv om det i rettferdighetens navn bare er motstykket til rentefradraget i dagens skattepolitikk. Liksom karensdagen vil innføring av en slik skatt trolig være politisk selvmord, og vil derfor neppe bli innført i overskuelig fremtid.

Den ekstra arbeidsgiveravgiften på lønn over 750 000 kroner som ble innført i fjor med merkelappen «midlertidig», ble beholdt i budsjettet for 2024. Innslagspunktet økes riktignok med 100 000 kroner, men flere reagerer på at den videreføres, og at regjeringen dermed har snikinnført en permanent avgift på kompetanse. NHO er blant kritikerne, og satte før budsjettforhandlingene sin lit til at SV ville kreve avgiften fjernet, blant annet etter at finanspolitisk talskvinne Kari Elisabeth Kaski uttalte at den var «uønsket». I SVs alternative budsjett er imidlertid ikke arbeidsgiver eller arbeidsgiveravgift nevnt med ett ord, og det var nok naivt å anta at et parti som ønsker økte avgifter for høytlønnede ville gjøre noe med dette.

Høyre har også kommet med sine kommentarer til statsbudsjettet, og konkluderer ikke uventet med at regjeringen bedriver «uvettig pengebruk». Blant annet kritiserer Tina Bru regjeringspartiene og SV for å bruke prokuratorknep gjennom oppløsning av en tapsavsetning på 9 mrd. kroner. – Disse 9 milliarder kronene har aldri blitt brukt før, de har aldri blitt brukt inn i norsk økonomi, sa Bru.

Nordisk økonomi

Svensk økonomi

I november viste reviderte tall at svensk økonomi falt med 0,3% k/k i tredje kvartal. Etter fall på 0,8% i andre kvartal er svensk økonomi dermed i såkalt teknisk resesjon. Dette indikerer at rentehevningene har begynt å virke. Enkelte økonomer vil imidlertid ikke legge for stor vekt på BNP-tallene, og peker på at aktivitetsnivået fortsatt er høyt. I tillegg har de svenske BNP-tallene vist seg å være notorisk upålitelige. (Måten data samles inn på skaper ofte store svingninger i tallene fra kvartal til kvartal).

Det var knyttet stor spenning til Riksbankens rentemøte i november. På forhånd priset markedet inn 50% sannsynlighet for en rentehevning på et kvart prosentpoeng. Riksbanken valgte å holde styringsrenten uendret på 4,0%, men signaliserte samtidig at det fortsatt er en mulighet for rentehevning i februar. Riksbanksjef Erik Theden gjentok at ytterligere hevninger er avhengige av inflasjonsutviklingen, som foreløpig utvikler seg i tråd med Riksbankens estimater Riksbankens forventning for 2024 er 2,3% (CPIF). Riksbanken gjentok også at styringsrenten er forventet å bli liggende rundt dagens nivå en god stund, i tråd med den anslåtte rentebanen, som viser 4,1% for fjerde kvartal 2024. Mer spesifikt uttalte Theden at sentralbanken nå ser tegn til at nåværende pengepolitikk virker. Etterspørselen er lavere, mens ledigheten noe høyere. Dessuten er den forventede prisveksten blant bedriftene mindre. På den annen side presiserte Theden at inflasjonen fortsatt er for høy, samt at både prisstigningen i servicesektoren og den svake svenske kronen bekymrer Riksbanken. I sum ble Riksbankens kommunikasjon rundt økonomien tolket som noe «duete» av markedet, og forventningene om første rentekutt (første halvår 2024) økte derfor etter rentemøtet.

Dansk økonomi

Danmarks Statistikk publiserte i november BNP-tall for tredje kvartal som viste et nytt kvartal med BNP-fall på 0,3% k/k. Dermed er også dansk økonomi inne i en teknisk resesjon. De preliminære BNP-tallene for tredje kvartal inneholder dog en feilmargin på +/-0,5%, så konklusjonen er usikker. Ledende eksperter påpeker at selv om farten i dansk økonomi er noe svakere, drevet av høyere arbeidsledighet og svakere konsum- og produksjonsindikatorer, er det liten grunn til å frykte en dyp nedtur. Mange bedrifter melder fortsatt om mangel på kvalifisert arbeidskraft, og det ligger an til god reallønnsvekst (inflasjonen er bare 0,1% å/å). Dette vil gi støtte til privat forbruk fremover.

I løpet av måneden ble også neste års finanslov (statsbudsjett) vedtatt. Budsjettet prioriterer grønn omstilling, utdannelse og velferd. Regjeringen peker på at dansk økonomi er relativt sterk og at budsjettets manøvreringsrom derfor er større. Budsjettet må likevel kunne kalles ansvarlig, siden det er ansett for å være konjunkturnøytralt.

Internasjonale aksjemarkeder

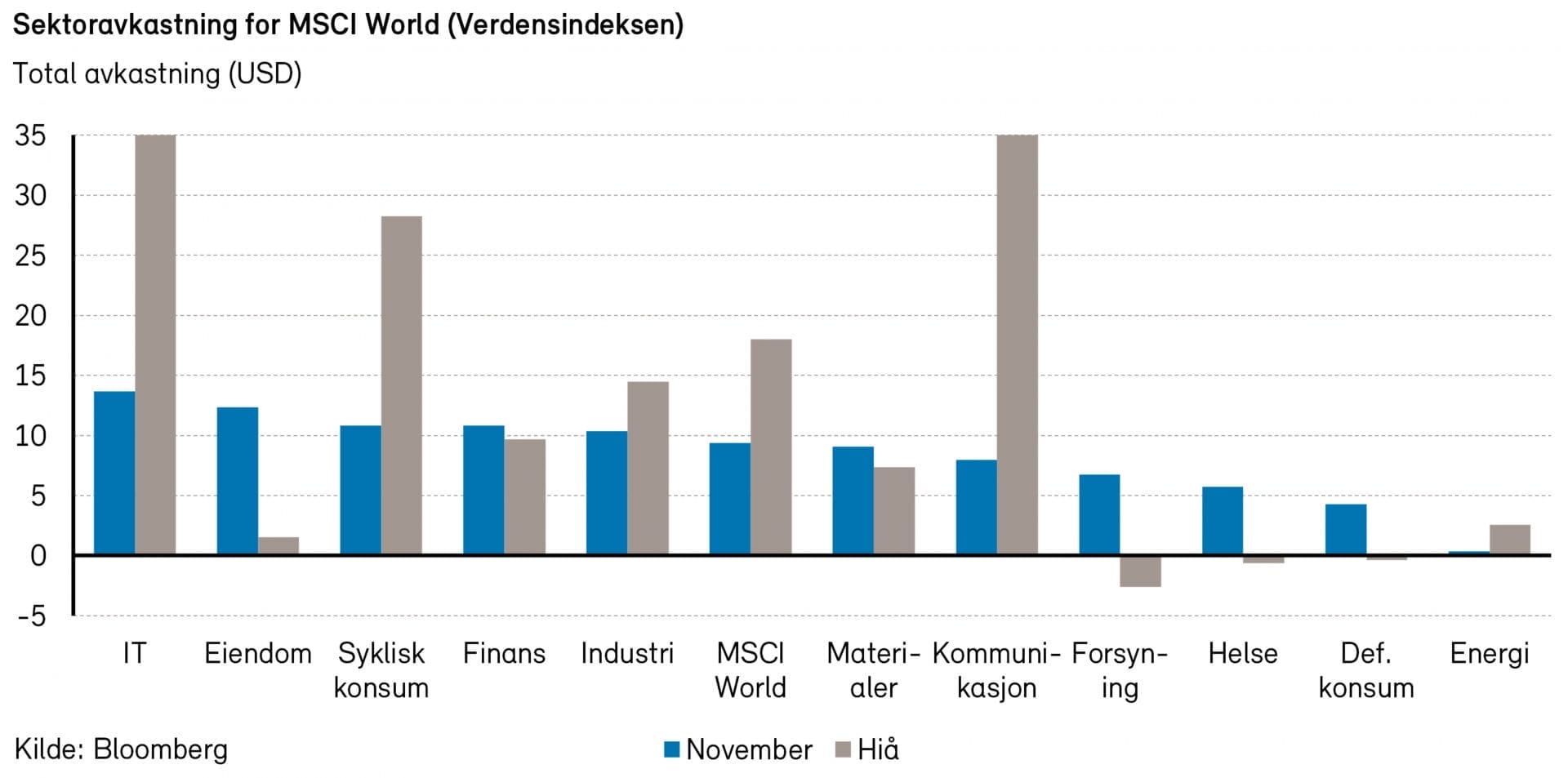

Med markant fallende renteforventninger og et «soft landing»-narrativ som begynner å sette seg, ble det kraftig oppgang for aksjemarkedene i november. Verdensindeksen (MSCI World, totalavkastning) var opp 9,4% målt i dollar.

Oppgangen ble ledet av «the magnificent seven» (Microsoft, Meta, Amazon, Apple, Tesla, Alphabet, Nvidia), som var opp mellom 7 og 20 prosent. Likevel var dette et bredt markedsrally, hvor det var oppgang på tvers av sektorer og selskapsstørrelser.

Den sterkeste sektoren i november var informasjonsteknologi, med en oppgang på 13,4%. Svakest var energi med en oppgang på 0,8%. Nest beste sektor var eiendom, hvor selskapene vil nyte spesielt godt av en mulig rentenedgang.

På tross av de amerikanske «mega cap»-enes sterke avkastning, var det europeiske markedet noe bedre enn det amerikanske. Stoxx Europe 600-indeksen var opp 6,5% målt i euro, men i dollar var indeksen opp 9,6%. Den amerikanske S&P 500-indeksen var på sin side opp 8,9%. Den amerikanske «small cap»-indeksen Russel 2000 var også opp tilsvarende.

På tross av de amerikanske «mega cap»-enes sterke avkastning, var det europeiske markedet noe bedre enn det amerikanske. Stoxx Europe 600-indeksen var opp 6,5% målt i euro, men i dollar var indeksen opp 9,6%. Den amerikanske S&P 500-indeksen var på sin side opp 8,9%. Den amerikanske «small cap»-indeksen Russel 2000 var også opp tilsvarende.

Fremvoksende markeder var også markant opp i november, men noe svakere enn etablerte markeder. MSCI Emerging Markets-indeksen, dominert av Kina, var opp 7,9% målt i dollar.

Når man ser på enkeltselskapenes bidrag til verdensindeksen i november var det nettopp de nevnte syv selskapene i «magnificent seven» som tok de syv øverste plassene.

Ellers var det ingen selskap blant de aller største som hadde noen nedgang av betydning.

Helsesektoren

Helsesektoren fikk en solid oppgang i november. MSCI World Healthcare (totalavkastning) var opp 5,7% målt i dollar, og 2,1% målt i kroner.

Selskaper innen sektorene medisinsk utstyr og forbruksvarer, samt forskningsutstyr og -tjenester gjorde det klart best, med tosifret prosent avkastning. Legemidler, «large cap» bioteknologi og helsetjenester gjorde det relativt sett svakere, men med positiv avkastning. Små bioteknologiselskaper gjorde det veldig sterkt, målt ved ETF-en XBI, som var opp 14,0% (all avkastning i dollar).

Eli Lilly og Novo Nordisk er de to legemiddelselskapene som har GLP1-legemidler mot diabetes og overvekt ute i markedet. Begge to hadde nok en god måned og var opp henholdsvis 6,9% og 5,9% målt i dollar. Danaher og Thermo Fisher, to store leverandører av forskningsutstyr og -tjenester, hadde en veldig sterk måned og bidro også mye til sektoroppgangen.

Største negative bidrag kom fra helseforsikring- og «pharmacy benefit manager»-selskapet Cigna (-15,0%) som falt mye, blant annet på grunn av rykter om en mulig fusjon med helseforsikringsselskapet Humana (som også falt betydelig).

Bayer (-20,6%) hadde også et større negativt bidrag i måneden, etter et mislykket fase 3-studie og nye tap i rettssaker hvor de saksøkes for påståtte skader påført av deres ugressmiddel Roundup.

Fornybarsektoren

Fallende langrenter og økt risikoappetitt i markedet satte fart på fornybaraksjer i november. S&P Global Clean Energy Index og MSCI Global Alternative Energy Index hadde en avkastning på henholdsvis 9,4% og 12,0%, mens WilderHill Clean Energy Index var opp med 5,8% i november (alle målt i dollar). En styrking av den norske kronen mot dollar gjorde at avkastningen målt i kroner ble noe svakere.

Etter en kraftig reprising av fornybaraksjer i løpet av høsten var fornybar-markedet godt posisjonert for en bedring i renteutsiktene. Som vi tidligere har skrevet, har vedvarende høy inflasjon og høye rentesatser hatt en negativ innvirkning på mange fornybarselskapers lønnsomhet og evne til å finansiere vekst. Forventningen om lavere renter kombinert med fallende priser på viktige råvarer i det grønne skiftet, som litium og polysilisium, vil kunne gjøre investeringer i fornybarprosjekter mer lønnsomme.

EU la frem en ny strategi for å utvide og oppgradere kraftnettet i november. Blant tiltakene vil være en akselerasjon av prosjekter og økt finansiering på 584 milliarder euro innen 2030. Investeringene trengs for å imøtekomme økende etterspørsel og overgangen til variable strømkilder som vind- og solkraft. Gjennomføringen av tiltakene forventes å ha virkning allerede neste år.

Den 30. november begynte årets klimatoppmøte, COP28, i Dubai. Her møtes verdensledere for å diskutere og samordne klimatiltak. Diskusjoner om globale mål for økning i fornybar energi, samt produksjon og utfasing av fossile brensler, er høyt prioritert. Bekymring om mulige interessekonflikter preger også konferansen, da COP 28-president Sultan Al Jaber er administrerende direktør for UAEs statseide oljeselskap.

Det nordiske aksjemarkedet

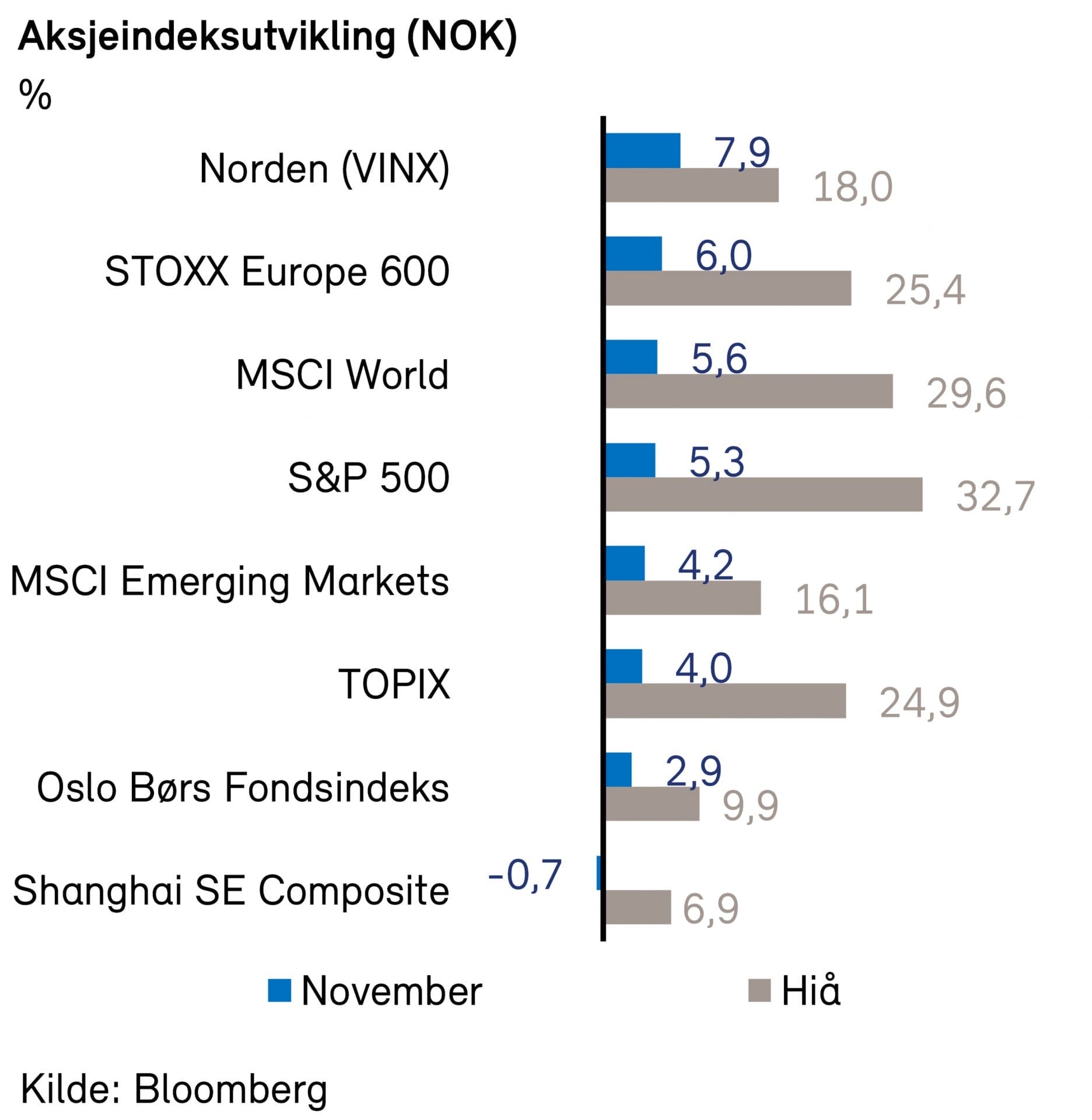

Den nordiske VINX-indeksen steg med hele 7,9% i november (målt i kroner). Kursoppgangen ble trolig drevet av fallende lange markedsrenter. Den rentesensitive eiendomssektoren steg med 23%. Flere vekstaksjer utmerket seg også med en spesielt stor kursoppgang i november; Sinch (+74%), Boozt (+56%) og Musti (+41%), alle tall i norske kroner. Sistnevntes oppgang hovedsakelig drevet av et bud på selskapet.

Ved utgangen av måneden var det nordiske aksjemarkedet (MSCI Nordic) priset til 16,6x forventet resultat neste 12 måneder. Dagens prising er på samme nivå som gjennomsnittlig prising siste ti år på 16,7 ganger forventet resultat neste 12 måneder.

Det norske aksjemarkedet

Oslo Børs Fondsindeks steg 2,9% i november, og er dermed opp 9,9% så langt i år. Hovedindeksen (OSEBX) steg 1,8% i november, og er nå opp 9,7% i år.

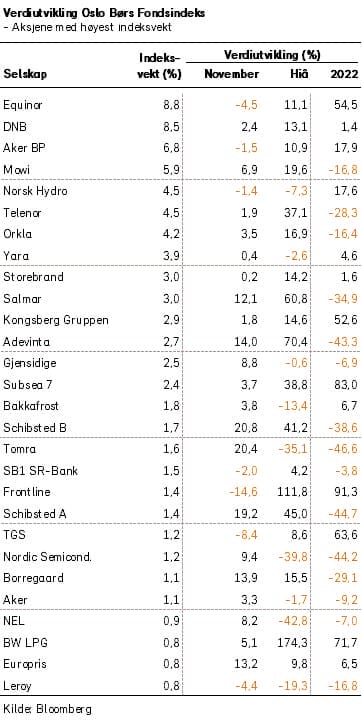

I siste halvdel av november kom det (endelig) et bud på Adevinta. Budet fra Permira og Blackstone er på 115 kroner per aksje og priser rubrikkjempen til ca. 140 milliarder kroner. Flere analytikere spekulerer om at det kan komme et enda høyere bud, men det ser vi på som usannsynlig. Schibsted, som eier ca. 28% av Adevinta, vil selge aksjer for 24 milliarder, men fortsatt være aksjonær i det nye unoterte selskapet. Etter å ha nedbetalt noe gjeld skal mesteparten av provenyet fra salget tilfalle aksjonærene i Schibsted.

I november var det kommunikasjonstjenester som leverte det sterkeste indeksbidraget, ett prosentpoeng, godt drevet av sterk oppgang for Adevinta og Schibsted. Lavere renter bidro til et lite rally for flere aksjer innen industrisektoren, som også leverte nærmere ett prosentpoeng i indeksbidrag. Det var kun energisektoren som leverte negativt indeksbidrag med 1,1 prosentpoeng. Ellers var det svakt positivt bidrag fra materialsektoren.

Blant enkeltaksjer hadde Autostore (46%) det sterkeste indeksbidraget, med 0,4 prosentpoeng. Mowi (7%), Adevinta (14%), Salmar (12%) og Schibsted B (21%) var også sterke bidragsytere. På den annen side var det Equinor (-4%) som hadde det svakeste indeksbidraget, med -0,4 prosentpoeng. Frontline (-15%), TGS (-8%), Aker BP (-2%) og Hafnia (-7%) var noen av de andre negative bidragsytere.

Det nordiske høyrentemarkedet

Etter tre måneder med svak utvikling fikk risikoaktiva en rekyl i november, etter lavere inflasjonstall på begge sider av «dammen» og fall i lange renter. Dette resulterte i strammere kredittpåslag og kursgevinst på fastrentepapirer. De amerikanske og europeiske høyrentemarkedene steg hhv 4,5% og 2,8%, og har gitt over 9% avkastning hittil i år.

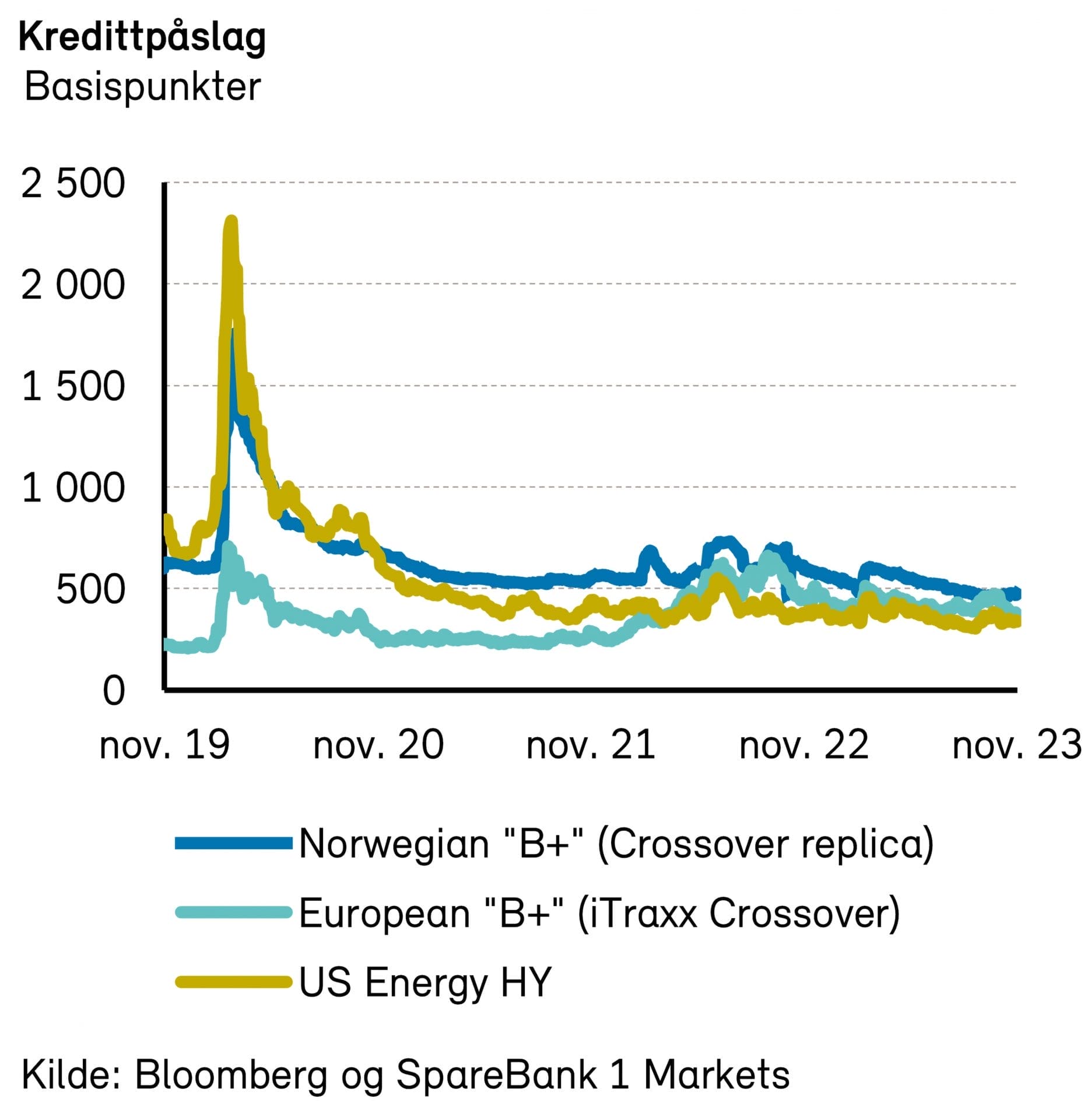

Det nordiske høyrentemarkedet steg videre i november. DNBs nordiske indeks steg med 1,0%, og er dermed opp 9,4% hittil i år. Vi minner om at det nordiske høyrentemarkedet har en stor andel med flytende rentepapirer, noe som reduserer den kortsiktige effekten av renteendringer (sammenliknet med de amerikanske og europeiske høyrentemarkedene). Siden kredittpåslagene holdt seg stabile gjennom måneden, betyr det at avkastningen ble drevet hovedsakelig av renteutbetalinger. Etter hvert som julen nærmer seg, vil det typiske sesongmønsteret begynne, med lavere aktivitet i både første- og annenhåndsmarkedet. I enkelte sektorer som oljeservice og shipping, tyder kredittpåslagene på dyr prising fra et historisk perspektiv, men med underliggende renter rundt 4-5%, fremstår den løpende direkteavkastningen fortsatt attraktiv.

Primærmarkedet klarerte åtte utstedelser og et emisjonsvolum på ca. 8,2 mrd., noe som er en drøy fjerdedel mindre enn november-snittet for de siste seks årene. I flere av emisjonene virker det å ha vært høy avkortning, noe som kan tyde på at likviditeten fremdeles er god hos høyrentefondene. Vi tror dermed fortsatt på et sterkt marked ut året, der det trolig vil være litt kjøpepress frem til jul.

I Norden ligger kredittpåslagene fortsatt rundt 620 basispunkter ved utgangen av måneden. Underliggende svenske og norske renter lå på mellom 4,05% og 4,69%.

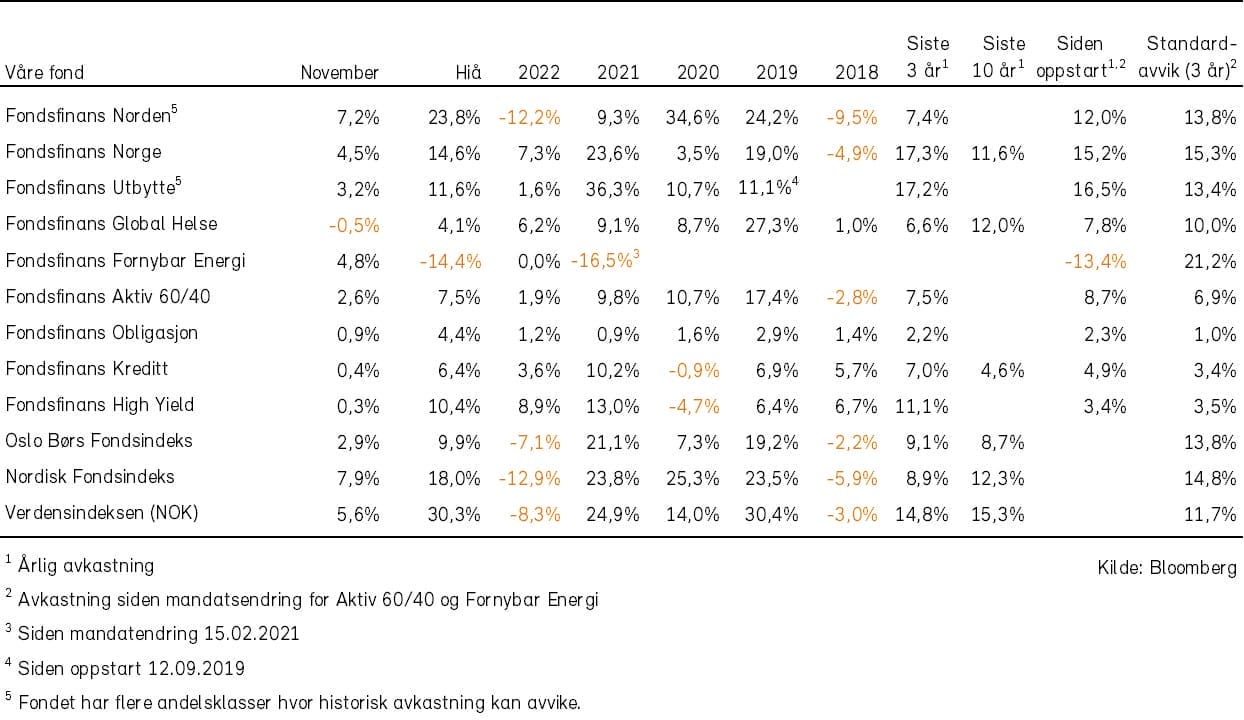

Historisk utvikling for våre fond