November viste seg å bli en positiv måned på flere områder. Utsiktene for verdensøkonomien bedret seg betraktelig, og det brede globale aksjemarkedet satte “all time high”. Begynnelsen av måneden var preget av president- og kongressvalget i USA. På tross av president Trumps manglende anerkjennelse av valgresultatet, synes det nå være klart at Biden vant. Mot slutten av november rapporterte flere legemiddelselskaper positive testresultater for sine koronavaksiner. Sammen med avtakende vekst i nye smittetilfeller i flere land i Europa, la dette grunnlaget for generelt sterke finansmarkeder.

Markedsrapport november 2020

Publisert 04.12.2020

Konjunkturer og råvarer

Utsiktene for verdensøkonomien bedret seg betraktelig i november, takket være overraskende positive testresultater fra produsentene av koronavaksine. At nedstengningene i Europa viste seg tilstrekkelig til å bryte den bekymringsfulle veksten i koronasmitte, bidro også til å redusere risikoen for et større fall i økonomisk aktivitet de nærmeste kvartalene. Det er imidlertid fortsatt betydelig usikkerhet knyttet til den økonomiske utviklingen frem til store deler av befolkningen er vaksinert.

Myndighetene i mange land har fortsatt en svært ekspansiv penge- og finanspolitikk. Dette virker fornuftig, da den siste tids nedstengninger har skapt et nytt fall i økonomisk aktivitet, i hvert fall i Europa. I Eurosonen falt innkjøpssjefindeksen (samlet PMI) kraftig i november (fra 50,0 til 45,3). Konsensus-anslag viser at brutto nasjonalprodukt i fjerde kvartal antageligvis falt med 2% både i Eurosonen og i Storbritannia. USA unngår tilbakeslag, men en vekst på 1% er ikke imponerende. I første kvartal neste år ventes det at Eurosonen er tilbake på vekstsporet igjen.

I skrivende stund er det fortsatt uavklart om amerikanske politikere klarer å enes om en ny finanspolitisk stimulansepakkke. Men nå som presidentvalget er gjennomført, er det gode muligheter for at partene klarer å oppnå et kompromiss.

Koronaviruset herjer heldigvis ikke over alt. I Kina er den økonomiske veksten god, mye takket være lite smitteutbredelse.

Fremover tror vi markedsaktørene gradvis vil slutte å bekymre seg for Covid-19. Om de vil finne andre ting å uroe seg for, er ikke usannsynlig. De høye gjeldsnivåene etter koronakrisen er en høyaktuell problemstilling.

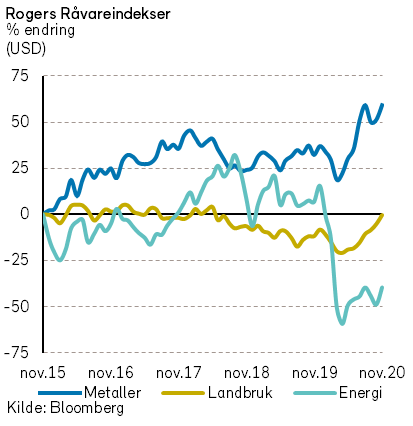

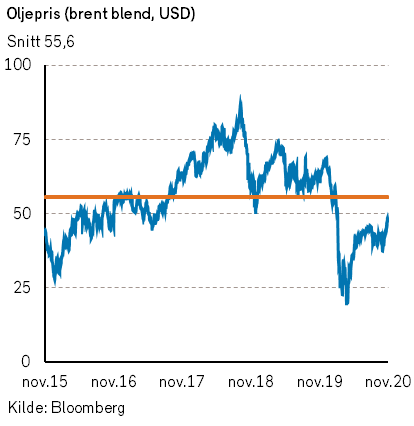

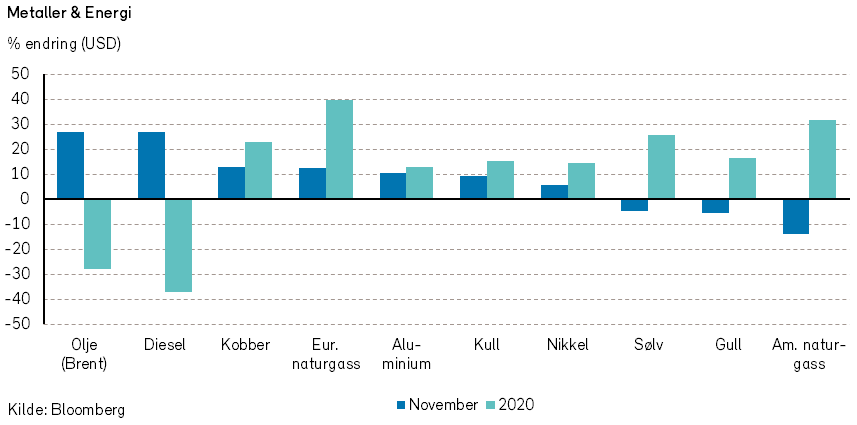

Rogers råvareindeks steg med over 10% i november måned. Indeksen er imidlertid fremdeles ned nærmere 13% så langt i år, målt i USD. I forrige måned var det positivt bidrag fra alle underindeksene. Størst positivt bidrag fikk vi fra energiindeksen.

Rogers energiindeks steg med over 18% i november, målt i USD. Brentoljen steg 27% og endte på 47,6 usd/fat, mens WTI-oljeprisen steg nærmere 27% i november og endte måneden på 45,3 usd/fat. Naturgassprisene i USA falt 14%, mens prisene på bensin, diesel og fyringsolje steg kraftig i løpet av måneden.

Den svært positive utviklingen i oljeprisen i november kommer på bakgrunn av de positive nyhetene rundt potensielle vaksiner mot Covid-19. Med vaksiner klare så antar man at verden vil vende tilbake til en slags normal raskere enn tidligere forventet.

Joe Biden som president kan bli tolket både positivt og negativt for oljeprisen. På den positive siden så forventer man at Biden kommer til å være tøffere mot utslipp fra oljeindustrien i USA. Dette vil evt. føre til lavere skiferoljeproduksjon. På den negative siden så har Biden lovet over 2 trillioner dollar til infrastrukturprosjekter mot det «grønne skiftet». Han har uttalt at USA må få ned utslippene fra blant annet transportsektoren. I tillegg så var Biden en stor tilhenger av atomavtalen med Iran og en ny avtale her vil slippe Iransk olje inn på verdensmarkedet igjen.

OPEC+ landene møttes siste helgen i november for å bli enige om en forlengelse av kuttavtalen. På mandag kom derimot beskjeden om at man ikke har klart å bli enige. Møtet er nå utsatt med noen dager slik at delegatene kan diskutere med sine respektive land før man møtes igjen. Ifølge kilder skal det være De Forente Arabiske Emiratene som ikke ønsker å kutte videre så lenge de mener det er flere land som ikke har overholdt sin del av kuttavtalen.

Siste tall fra EIA viser at oljeetterspørselen i USA er 10% lavere enn samme tid i fjor. Dette er allikevel en bedring sammenlignet med forrige måned.

Rogers metallindeks steg med over 5% i november, målt i USD. Indeksen er opp litt over 16% så langt i år. Industrimetallene ledet an prisoppgangen og både kobber (+12%), aluminium (+12) og bly (+14%) hadde en svært sterk utvikling. På den annen side falt gull (-5%) og sølv (-5%) i pris i november.

Rogers jordbruksindeks steg med over 5% i november, målt i USD. Jordbruksindeksen er nå opp nesten 9% så langt i år. Lakseprisene var tilnærmet uendret i forrige måned.

Renter, inflasjon og valuta

Det er ikke tegn til at sentralbankene er i ferd med å lette på den ekspansive pengepolitikken, snarere tvert imot.

Den svenske sentralbanken annonserte i november en betydelig økning i sitt verdipapirkjøpsprogram. Programmet ble økt med 200 milliarder svenske kroner, til 700, og ble dessuten forlenget med seks måneder (til slutten av 2021). Svakere vekstutsikter grunnet bl.a. økt smitte ligger bak beslutningen.

I USA viste referatet fra Feds rentemøte i november at komiteen er blitt mer bekymret for de økonomiske utsiktene. Det virker derfor sannsynlig at det vil bli annonsert en økning i verdipapirkjøpene i desember.

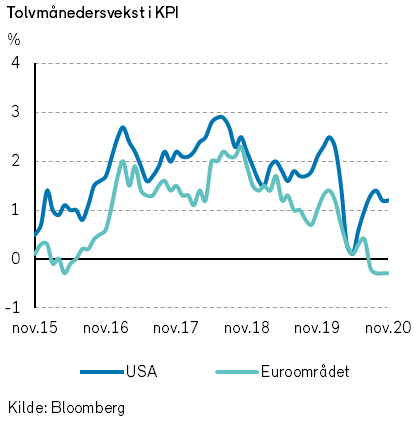

Hverken inflasjonsfoventninger eller faktisk inflasjon tilsier at ekspansiv pengepolitikk ikke er fornuftig. Det er fortsatt mye slakk i økonomien som tilsier at inflasjonspresset blir lavt en stund fremover, pengetrykkingen til tross.

Den europeiske sentralbanken har varslet at den vil «rekalibrere» pengepolitikken i desember. Dette innebærer trolig økt bruk av verdipapirkjøpsprogrammene APP og PEPP, samt likviditetstiltakene TLTRO.

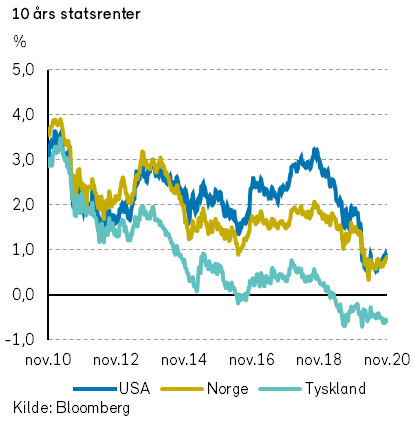

En klar bedring i risikosentimentet i november bidro til at lange renter steg noe, samt en svekkelse av såkalte «safe haven»-valutaer (inkludert USD). Den norske kronen styrket seg betydelig, med 5% mot euro og hele 7% mot US dollar. En kraftig oppgang i oljeprisen var sannsynligvis en medvirkende årsak.

Geopolitiske forhold

I november kom tre gode vaksinenyheter. Pfizer/BioNTech, Moderna og AstraZeneca/Oxford presenterte alle svært lovende resultater som bereder grunnen for godkjenning og storstilt distribusjon av vaksiner mot Covid-19 i 2021.

I mellomtiden herjer pandemien. Verdens helseorganisasjon (WHO) har nå registrert 1,4 millioner dødsfall som følge av SARS-CoV-2-viruset. Heldigvis ser det ut til at smittespredningen nå går saktere, og at de ulike nedstengningstiltakene virker. Enkelte europeiske land valgte å lette på smittetiltakene i november, men fremdeles er store deler av verdensøkonomien og verdenshandelen rammet av smitteverntiltak.

Smittespredningen går nå raskere i USA, men landet har akkurat gjennomført et valg. Joe Biden vant presidentvalget, og fikk over 80 millioner stemmer (51%) mot Donald Trumps 74 millioner (47%). Den sittende presidenten har ikke formelt akseptert nederlaget, men han har godkjent at overgangsarbeidet kan begynne.

Valget til det amerikanske senatet er ikke endelig avklart. Delstaten Georgia avholder andre runde 5. januar. Om demokratene skulle vinne begge de to senatsplassene fra Georgia vil partiet ha flertall i kongressens begge kamre. Om demokratene derimot ikke vinner begge plasser vil republikanerne beholde kontrollen i senatet, og Joe Bidens innenrikspolitiske handlingsrom vil være begrenset. Vi vil se nærmere på dette i «Økonomiske utsikter for 2021».

Den kommende president Biden ønsker å prioritere kampen mot koronaviruset, bedre økonomien for arbeidende familier og tilby rimelige helsetjenester. Han ønsker også å gjenopprette amerikansk lederskap på den globale arenaen. Valget av Biden som USAs neste president borger for bedre samarbeid mellom verdens demokratier, og noe bedre rammevilkår for verdenshandelen. Tilnærmingen til Kina blir derimot liggende fast, tror vi.

Kina presenterte et utkast til den neste femårsplanen (2021-2025) i slutten av oktober. Formålet er bl.a. å bli mer uavhengig av USA og utvikle kinesisk teknologikompetanse. Kina har satt som mål å bli en global teknologileder innen 2035, og oppnå BNP per innbygger på nivå med land som Italia og Spania (ca. $30,000 per innbygger). Om planen lykkes vil Kina være godt på vei til å bli en supermakt.

Britenes plan for Brexit møter motstand i Brussel. Overgangsperioden der Storbritannia fortsatt er del av EUs indre marked går mot slutten, og tiden er i ferd med å renne ut for forhandlingene om en endelig uttredelsesavtale. Uansett om det blir en avtale eller «hard» Brexit må det påregnes noen flere hindre for britisk handel fra og med 2021.

I november så vi både starten og slutten på en borgerkrig. I Etiopia har hæren rykket inn i Tigray-provinsen der de lokale myndighetene forsøkte å gjennomføre valg i strid med regjeringens vilje. Flere hundre menneskeliv har gått tapt i krigshandlinger i november.

Kamphandlingene i Nagorno-Karabakh ble avsluttet i november. Armenia og Aserbajdsjan har inngått en fredsavtale om enklaven og tilgrensende områder. En korridor mellom Armenia og Nagorno-Karabakh vil bli plassert under russisk kontroll og beskyttelse.

Norsk økonomi

De siste inflasjonstallene viste at årlig inflasjon (KPI) ble målt til 1,7%. Inflasjon justert for avgifter og energi (KPI-JAE), som det ofte blir fokusert på, viste en høyere vekst på 3,4%.

Blant underkomponentene til inflasjonstallene kan vi nevne at prisene på matvarer steg med 4,5% siste 12 måneder, mens prisene på elektrisk kraft falt med hele 24,1% i samme periode.

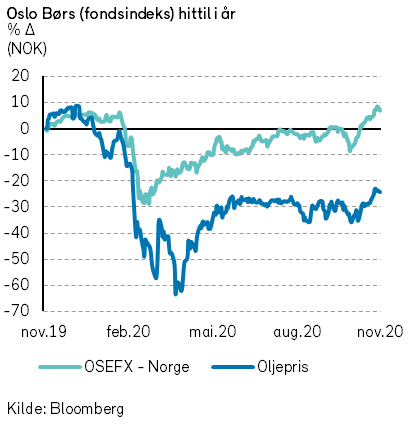

Den norske kronen styrket seg med 7% mot amerikanske dollar og 5% mot euro i løpet av måneden. Betydelig høyere priser på viktige norske eksportvarer, som aluminium og olje, bidro trolig til styrkingen av kronen i løpet måneden.

Internasjonale aksjemarkeder

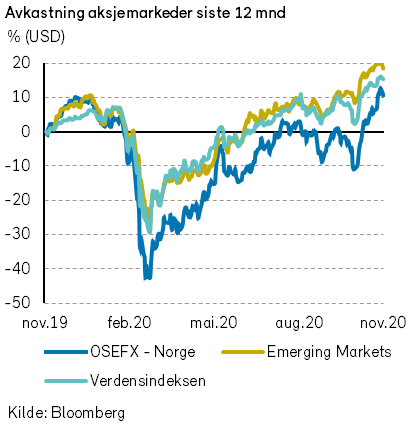

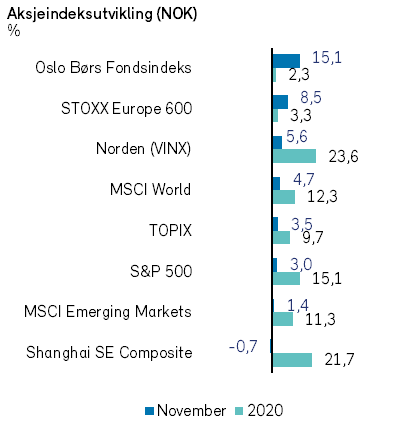

Verdens aksjemarkeder, målt ved verdensindeksen (MSCI World Index), hadde en meget sterk november, opp hele +13% i USD (+4,7% målt i NOK). Hittil i år er dermed det brede aksjemarkedet opp +11% i USD.

Begynnelsen av november var preget av president- og kongressvalget i USA. På tross av president Trumps manglende anerkjennelse av valgresultatet, synes det nå være klart at Biden vil flytte inn i Det hvite hus i januar. Sammensettingen i senatet er imidlertid ikke helt avklart. To av setene er til omvalg, og vi må vente til over nyttår før vi får det endelige resultatet. Likevel synes det mest sannsynlige utfallet å være at senatet forblir «republikansk». En splittet kongress er etter vår mening positivt for aksjemarkedet inn i neste år.

Flere legemiddelselskap rapporterte gode resultater fra siste utprøvingsfase for sine koronavaksiner i november. Sammen med avtakende vekst i nye smittetilfeller i flere land i Europa, la dette grunnlaget for det sterke aksjemarkedet. Foreløpig synes vaksinene til BioNTech/Pfizer og Moderna å være mer effektive enn Oxford/AstraZeneca sin, men her venter vi på mer data og ytterligere analyser for å endelig kunne konkludere.

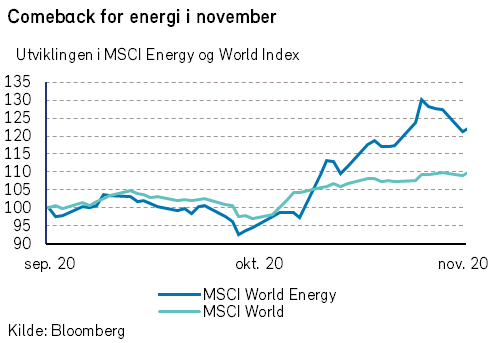

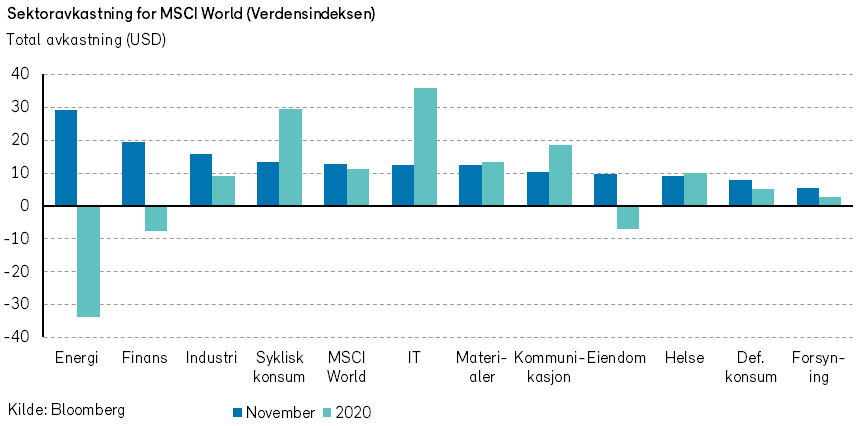

Den amerikanske S&P 500-indeksen var opp +11% i USD (+3,0% i NOK) i november. Samtlige sektorer endte måneden med kursoppgang, med energi som den klart beste (+28%). Svakest var de defensive sektorene forsyning (+1%), eiendom (+7%), forbruksvarer (+8%) og helse (+8%).

På tross av økning i antall nye koronasmittede i USA, synes aksjemarkedet nå å prise inn en «reversering til normalen» allerede til neste år. Samtidig blir det spennende å se hvor raskt arbeidsledigheten kan komme tilbake til nivåer observert før pandemien. I påvente av politisk enighet om en ny tiltakspakke i USA, synes investorene å enes om at den amerikanske sentralbanken vil fortsette å stimulere økonomien.

STOXX Europe 600-indeksen var opp +14% i EUR (+8,5% i NOK) i november. Også her så vi en rotasjon vekk fra defensive aksjer og inn de mer sykliske sektorene, med energi (+34% i EUR) i spissen. Flyten i markedet var også tydelig på aksjenivå. Største positive indeksbidrag kom fra oljeselskapet Total SE (+39% i EUR), mens største negative bidrag kom fra sveitsiske Nestle (-3% i EUR).

Det samlede nordiske aksjemarkedet (VINX Index) var i november opp +5,6% målt i NOK. Hittil i år er Norden som aksjegeografi blant de sterkeste i verden, opp hele +24% målt i NOK. I forrige måned var det finske Neste (+20%) og danske Vestas Wind Systems (+11%) som hadde de største positive bidragene til indeksoppgangen. De fem svakeste bidragene kom alle fra store danske selskaper. Logistikkselskapet DSV Panalpina var ned -9% målt i NOK, og bidro dermed mest negativt. Aksjen falt noe tilbake etter å ha doblet seg i verdi siden bunnen i mars. På plassene over kom Novo Nordisk (-3%), Novozymes (-11%), Coloplast (-5%) og Chr Hansen (-11%).

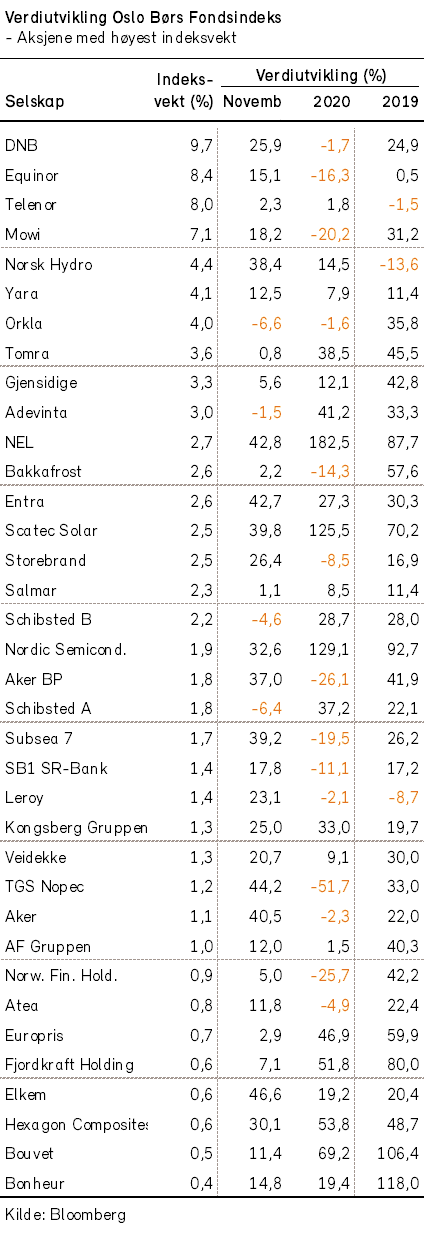

Det norske aksjemarkedet

Fondsindeksen på Oslo Børs steg med hele 15,1% i november. 60 av indeksens 69 selskaper hadde positiv utvikling i måneden. Fra årsskiftet har fondsindeksen steget med 2,3%.

På Oslo Børs så vi en spesielt kraftig rotasjon ut av defensive selskaper, og inn i sykliske selskaper i løpet av måneden.

Blant sykliske selskaper med stor kursoppgang i november kan vi nevne; PGS (+79%), Aker Solutions (+57%), BW Offshore (+54%), DNO (+52%) og TGS-Nopec (+42%).

Blant defensive selskaper med spesielt svak kursutvikling i måneden finner vi; Orkla (-5%), Europris (-3%) og Tomra (-0%).

Eiendomsselskapet Entra steg med hele 43% i løpet av måneden. Kursoppgangen skyldes at de svenske eiendomsselskapene SBB og Castellum har started en budkamp for å kjøpe opp Entra.

I løpet av måneden søkte flyselskapet Norwegian Air Shuttle om konkursbeskyttelse i Irland, og aksjekursen falt 41%. Selskapet har lenge slitt med en svært høy gjeldsgrad, og situasjonen ble kraftig forverret da etterspørselen etter flyreiser kollapset under Covid-19 pandemien.

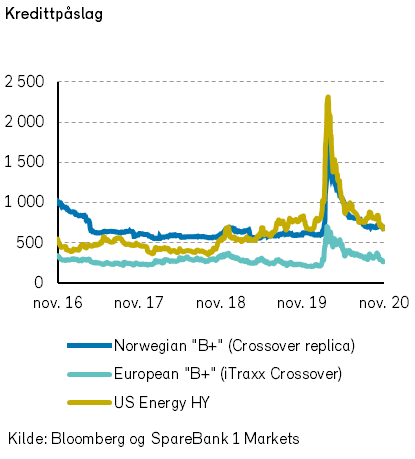

Det norske høyrentemarkedet

November var en meget god måned for det norske høyrentemarkedet med en avkastning på 2,1% (DNB Markets). Siden bunnen i mars har avkastningen vært 23%, men er fortsatt negativ for året (-7%) ifølge SB1M.

Flere sektorer gjorde det sterkt, men spesielt energi og oljeservice utmerket seg med oppgang på henholdsvis 3,0% og 4,8% (DNB Markets). Oppgangen kom som et resultat av lavere økonomisk usikkerhet og trolig redusert avkastningskrav på obligasjoner utstedt i utenlandsk valuta. Energi og oljeservice er overrepresentert i sistnevnte, og har i tillegg ligget langt bak markedet i oppgangen.

Blant vinnerobligasjonene i november var Explorer II (Hurtigruten), som for øyeblikket balanserer på en knivsegg. Selskapet “brenner” kontanter, og antas å ha tilstrekkelig likviditet for omtrent seks måneder med dagens sterkt nedskalerte drift. Kombinasjonen av pant i to moderne båter og forventet stabil inntjening (etter pandemien) til tross, risikoen er svært høy. Obligasjonen steg 8,4% i november.

Containermarkedet har også vært meget sterkt. Songa steg for eksempel hele 16,5%, og ble vinneren blant sine konkurrenter Borealis og MPC. Ratene er i nærheten av all-time high, drevet av varelager-fylling og generell økning i verdenshandelen. De høye ratene vil gi utslag i særdeles lønnsomme kontrakter og redusert gjeldsgrad for selskapet som senest i sommer måtte i forhandlinger med sine kreditorer. Litt av et comeback!

Med markedsoppgang fulgte et yrende primærmarked. Flere nylig noterte selskaper på Merkur debuterte med obligasjoner, deriblant Mercell og PatientSky. Interessen var stor, og flere av lånene ble satt stramt. Investorene viser vilje til å se langt frem for kontantstrøm, i tråd med hva prisingen på Merkur indikerer.

Storm Real Estate, som eier en eiendomsportefølje hovedsakelig eksponert mot lakseindustrien, hentet også penger i november. Ved første blikk fremstår ikke selskapet like attraktivt som Merkur-selskapene. Kanskje derfor endte kreditorene opp med, etter vår mening, en sterk låneavtale og et attraktivt risikopåslag.

Usikkerheten rundt Covid-19 er kraftig redusert og sykliske virksomheter har fått et løft. Vi forventer at dette fortsetter fremover, og at videre oppgang vil bli drevet av sektorene som har falt mest i år. Det vil imidlertid ta tid før befolkningen er vaksinert. Varig oppgang betinges av tilstrekkelig sterk balanse og kontantstrøm til å klare seg gjennom siste del av krisen.

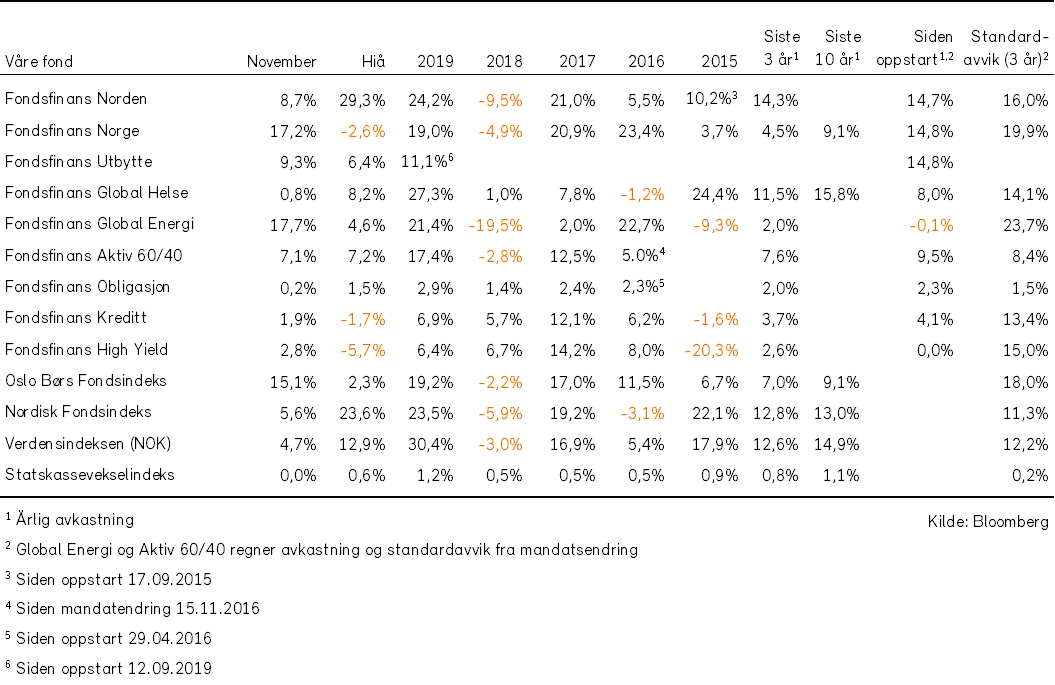

Historisk utvikling for våre fond