Mai endte svakt negativt for kapitalmarkedene. Måneden var særlig preget av usikkerheten rundt hevningen av det amerikanske gjeldstaket. Verdensindeksen falt én prosent i lokal valuta, mens Oslo Børs falt i overkant av 2 prosent. Det nordiske høyrentemarkedet hadde en flat utvikling i løpet av måneden. Den norske kronen fortsatte å svekke seg og er nå på historiske bunn-nivåer. De makroøkonomiske nøkkeltallene som ble lagt frem i mai ga ikke store markedsbevegelser. Utsiktene for verdensøkonomien er bedret siden nyttår, men det er fortsatt stor usikkerhet rundt utviklingen fremover. Høy inflasjon og en fortsatt stram pengepolitikk tilsier at risikoen fortsatt er størst på nedsiden.

Markedsrapport mai 2023

Oslo, 7. juni 2023

Konjunkturer og råvarer

De økonomiske vekstanslagene ble ikke nevneverdig endret i løpet av mai, men nedsiderisikoen ble antageligvis redusert. Etter at First Republic Bank kollapset i begynnelsen av måneden, har bankuroen avtatt. Eksempelvis endte aksjekursen i en annen utsatt bank, Pacific West, ned «bare» 75% fra toppen i februar, etter å ha vært ned 90% i begynnelsen av mai.

For øvrig ble de amerikanske Kongress-representantene omsider enige om å heve gjeldstaket.

Det er fortsatt slik at utsiktene for verdensøkonomien har bedret seg siden årets start.

De makroøkonomiske nøkkeltallene som ble lagt frem i løpet av måneden skapte ikke de helt store bølgene. Mest interessant var nok svake april-tall fra Kina, spesielt for igangsetting av boliger, som tidligere i år har vist klar oppgang. Vi antar at dette er midlertidig, og at utviklingen fremover vil bekrefte at bunnen i eiendomsmarkedet i Kina er bak oss.

Det økonomiske bildet er langt fra rosenrødt, og spørsmålet er om det bare er stille før stormen. Sentralbankene er fortsatt ikke fornøyd med inflasjonsutsiktene, og fortsetter å sette opp rentene. Om ikke inflasjonspresset avtar i tide, er det stor fare for ytterligere renteøkninger og en svakere realøkonomi. Et lyspunkt i så måte var at energiprisene falt i mai, noe som bidrar til lavere inflasjon og økt kjøpekraft.

Bankene er trolig blitt mer forsiktige med å låne ut penger, og det vil bidra til å dempe den økonomiske aktiviteten. Mange husholdninger og bedrifter sliter allerede med høy inflasjon og økte renter. Forhåpentligvis avtar inflasjonen raskt nok til at sentralbankene kan varsle lavere renter før økonomien svekker seg. Men usikkerheten er stor.

Råvarer

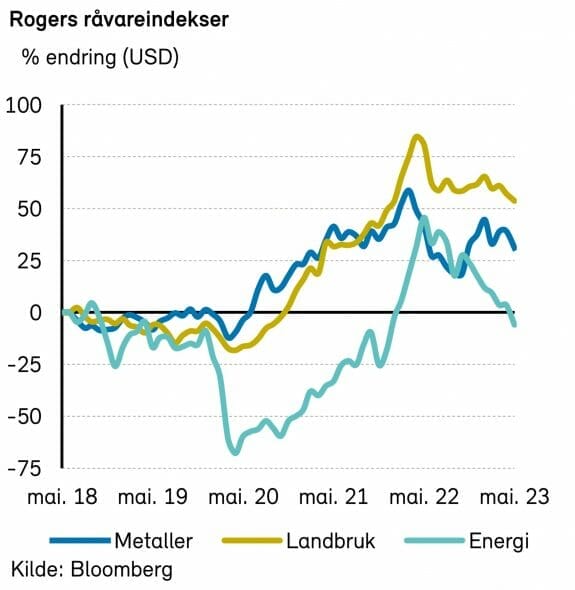

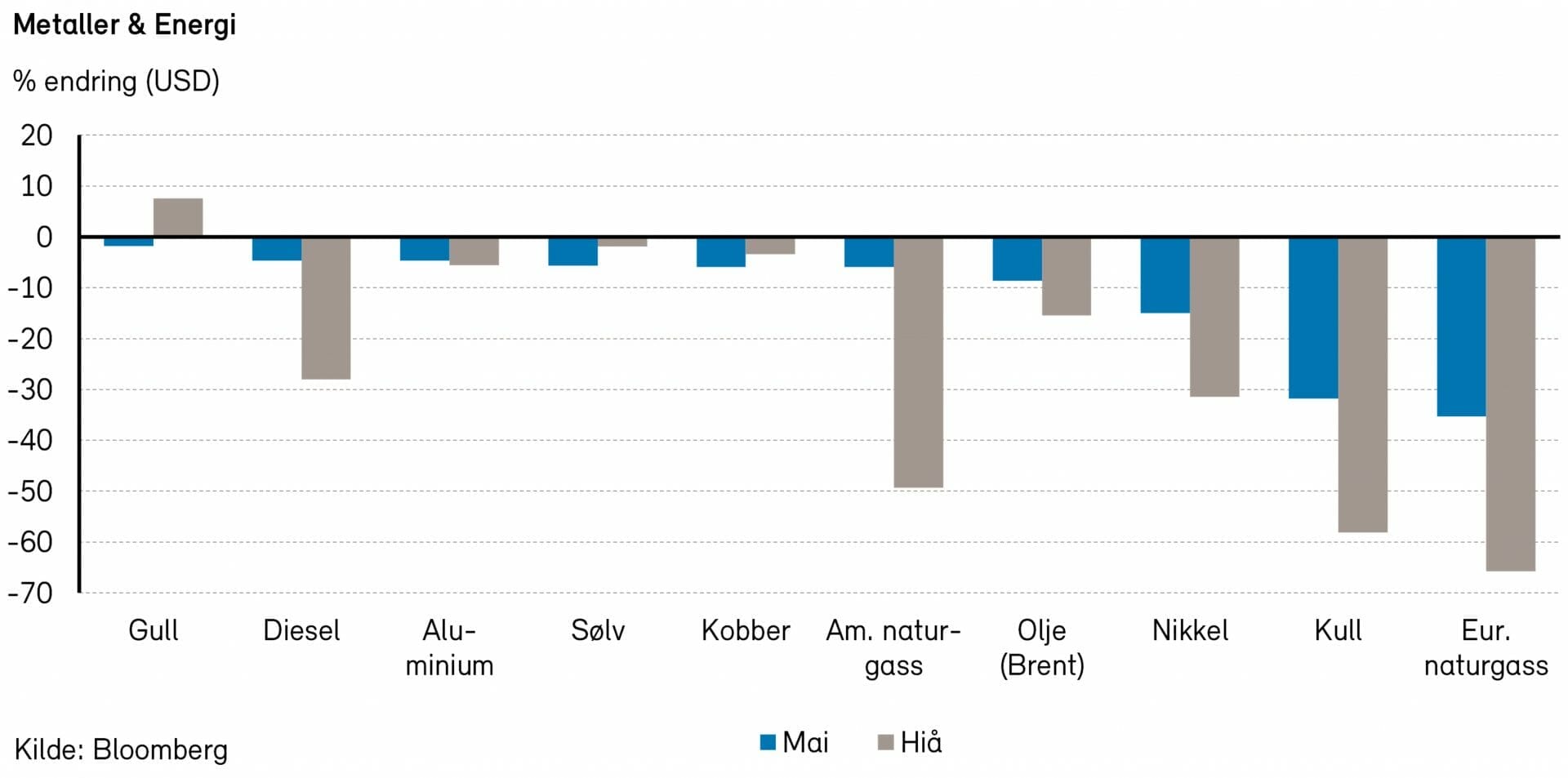

Rogers råvareindeks falt med nærmere 6% i mai, og er ned ca. 11% så langt i år, målt i USD. Det var relativt kraftige fall for alle underindeksene i mai måned, og samtlige er nå ned så langt i år. Verst var det likevel for energiindeksen, som var ned over 9% i mai og ned 20% så langt i år.

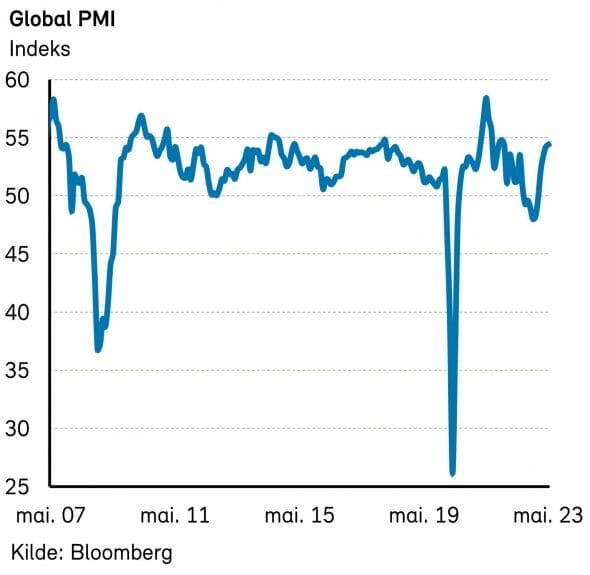

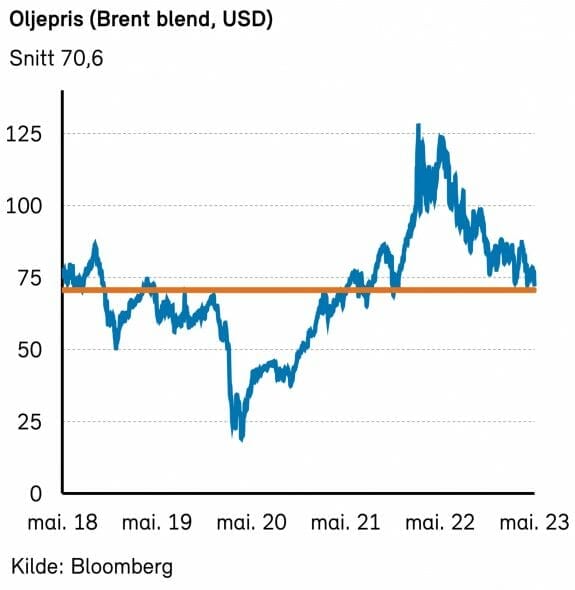

Oljeprisene falt med rundt 9% i mai og Brent- og WTI-oljen endte på henholdsvis 72,3 USD per fat og 68,1 USD per fat. Det er fortsatt frykten for resesjon som virker å plage oljemarkedet. I løpet av mai måned har vi fått flere indikasjoner på at det er utfordringer i kinesisk økonomi. Siste datapunkt viser at kinesisk PMI nå er på 48,8 og er under 50-streken for andre måned på rad. En PMI på under 50 er et tegn på kontraksjon i økonomien. Siste tall fra Russland viser at oljeeksporten (til sjøs) fortsetter å være på svært høye nivåer. Dette kan tyde på at Russland ikke har kuttet i produksjonen slik de har bundet seg til i den siste kuttavtalen mellom OPEC+ landene.

Amerikansk oljeproduksjon fortsetter å holde seg stabil på noe over 12,5 millioner fat per dag. Vi ser riktignok at antall borerigger og team som skal ferdigstille oljebrønner fortsetter å falle. Mange eksperter mener at veksten i amerikansk produksjon kommer til å avta fremover og at vi fort kun kan få 3-4% vekst til neste år. OPEC+ landene har i starten av juni kommet med nok en kuttavtale. Denne gangen har Saudi-Arabia kuttet ytterligere 1 million fat per dag gjennom sommeren og kuttavtalen fra april er forlenget til ut 2024 (fra ut 2023 opprinnelig). Oljeprisene reagerte umiddelbart positivt på nyheten, men det er et svakhetstegn at OPEC+ landene ser det nødvendig å kutte for å holde prisene oppe. Uansett anser vi dette som positivt for oljeprisen fremover.

Europeiske gasspriser fortsetter å falle og er nå nede på godt under 10 USD per mmBTU. Vi må tilbake til våren 2021 for å finne like lave priser. Som vi har sagt tidligere mener vi at Europas utfordringer inn mot vinteren ikke er bakt inn i dagens gasspriser og at gassprisene skal opp betydelig fra dagens nivåer.

Svake makrotall fra Kina påvirker også verdens metallpriser. Rogers metallindeks falt med nærmere 6% i mai og er ned nærmere 5% så langt i år, målt i USD. Aluminiumsprisene falt med 1-2%, mens prisene på sølv, gull og kobber falt med nærmere 6% i forrige måned.

Rogers jordbruksindeks falt med 2% i mai og er ned 5% så langt i år, målt i USD.

Renter, inflasjon og valuta

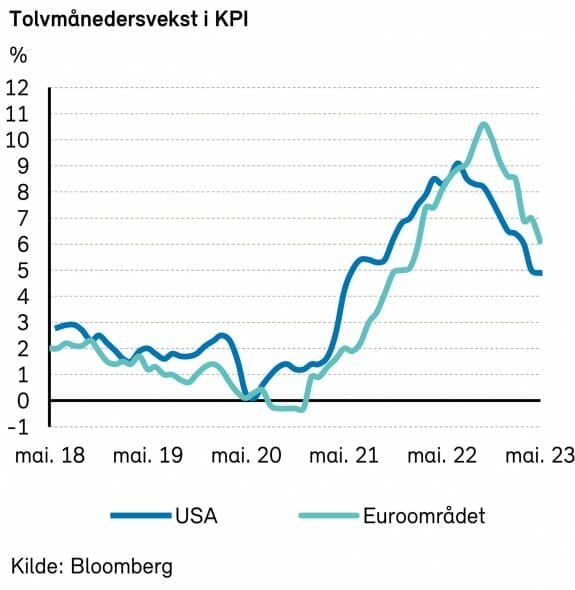

De siste inflasjonstallene fra Eurosonen, som ble lagt frem 1. juni, viste et større fall enn ventet. Samlet inflasjon falt med 0,9 prosentpoeng til 6,1%, mot ventet 6,3%. Kjerneinflasjonen falt med 0,3 prosentpoeng til 5,3%, mot ventet 5,5%.

I USA falt inflasjonen med 0,1 prosentpoeng, om lag som ventet, til 4,9% å/å for samlet inflasjon og 5,5% for kjerneinflasjonen.

Konsensusestimatene for inflasjonsutviklingen i 2023 og 2024 viser ingen store endringer de siste par månedene. For inneværende år ligger anslagene på 5,6% i Eurosonen og 4,1% i USA, mens de for 2024 ligger på 2,5% begge steder. Sistnevnte er fortsatt noe over inflasjonsmålene.

Federal Reserve og ECB valgte begge å heve renten med 25 basispunkter i starten av mai, som nevnt i forrige markedsrapport. Federal Reserve valgte da å indikere at rentetoppen kan være nådd for denne gang, men sa også at renten kan bli hevet ytterligere hvis nødvendig. Rentekutt ligger ikke i kortene, ifølge sentralbanken.

Rentemarkedet priser nå inn at det mest sannsynlig kommer en renteheving til, trolig på møtet i juli. Deretter ventes det et rentekutt innen nyttår, og to til innen neste sommer.

ECB anser at rentetoppen fortsatt ikke er nådd. Det ligger det an til to rentehevinger til i år fra den kanten.

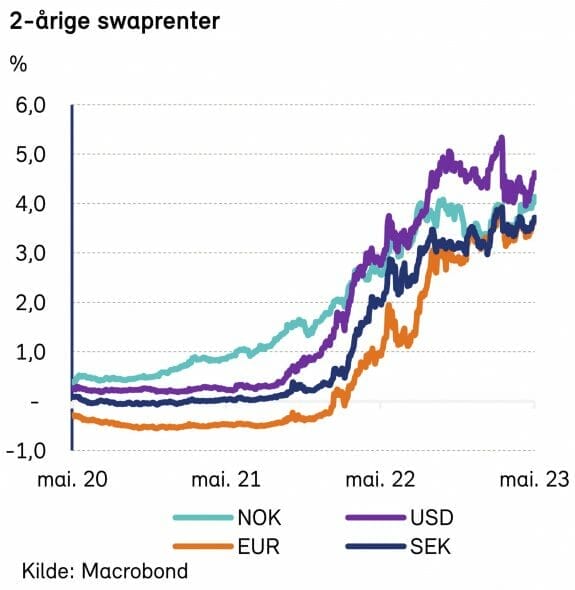

I USA steg toårs swaprente med 30 basispunkter i mai, til 4,60%. I Eurosonen var tilsvarende rente opp med bare fire basispunkter.

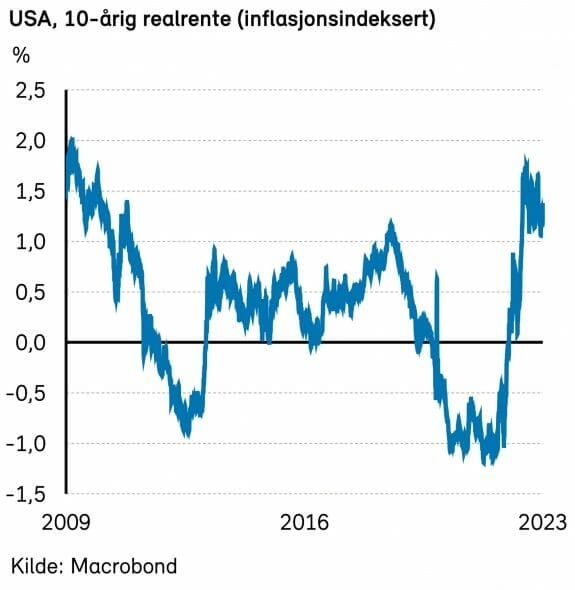

Tiårs statsobligasjonsrente i USA steg med 22 basispunkter i mai, til 3,64%. Tilsvarende tysk rente var marginalt ned.

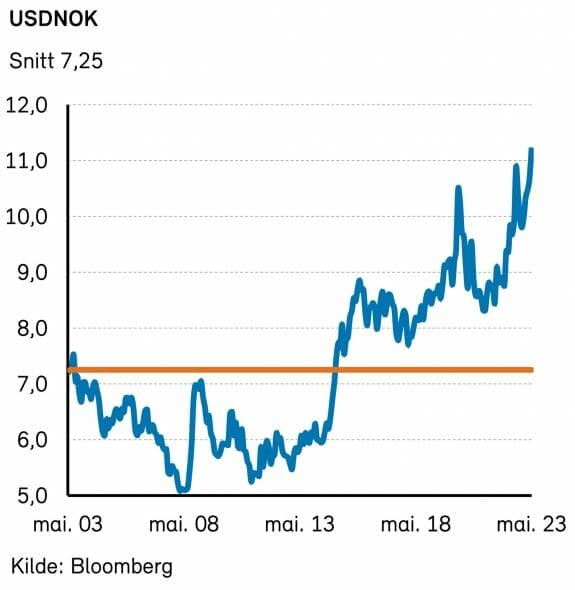

På valutafronten vant den amerikanske dollaren tilbake tapt terreng. Dollaren steg med 3,7% mot euro, til 1,064 EURUSD. Styrkeforholdet er dermed temmelig likt med hva det var ved årets start.

Den norske kronen svekket seg ytterligere i mai. Kronen svekket seg med 1,3% mot euro, og hele 5% mot dollar. Hittil i år er kronesvekkelsen hele 12-13% mot begge valutaer. En liten trøst for den norske kronen var at den gjenvant noe terreng mot den svenske, som nå koster 1,02 NOK.

Norsk økonomi

Ferske PMI-tall tyder på at aktiviteten i norsk industri snudde ned igjen i mai. Justert for normale sesongsvingninger falt indeksen til 47,4, en nedgang på 3,8 poeng. Verdier under 50 kan bety nedgang, mens verdier over 50 uttrykker økt aktivitet og vekst. PMI-tallene har vært svake så langt i år, men fikk seg en opptur i april.

Spesielt svak var indeksen for nye ordre, som falt til 43,9 poeng (-5 poeng). Hjemmemarkedet ser dårligst ut (-6,8 poeng), mens eksportmarkedet holder seg bra (+0,6 poeng). Den svake kronen kan ha påvirket disse.

Interessant nok har andelen som rapporterer om prisoppgang falt til 56,8, det laveste nivået siden september 2020. Om dette er et tegn på at inflasjonen er i ferd med å avta, er for tidlig å slå fast. Sysselsettingsindeksen er nemlig på sitt nest høyeste på elleve måneder (56,1 poeng), og svært lite tyder på at arbeidsmarkedet bremser opp (som muligens må til for å temme inflasjonen).

Det bør nevnes at datagrunnlaget for mai-tallene er dårlig, da kun 58 bedrifter deltok i undersøkelsen. Usikkerheten rundt rapporten er derfor stor.

Nordisk økonomi

Svensk økonomi

Inflasjonen (CPIF) falt videre i april, og landet på 7,6% å/å, ned 0,4 prosentpoeng fra måneden før. Inflasjonen er nå ned 2,6 prosentpoeng fra toppen i desember 2022, og faller raskere enn Riksbankens prognoser. BNP-tall for svensk økonomi i første kvartal landet på 0,6% k/k og var noe sterkere enn ventet. Investeringer i forsvar og økt eksport trakk opp, mens svakere forbruk trakk noe ned. Arbeidsmarkedet er fortsatt sterkt. Den månedlige NIER sentimentindikatoren for svensk økonomi er noe opp i mai måned, dog fortsatt godt under historisk snitt og fortsetter å indikere svak økonomisk vekst fremover. Samlet sett mener ledende eksperter at sjansene for en 0,25 prosentpoeng renteøkning i juni er styrket.

Riksbanken kom også med sin halvårlige stabilitetsrapport for svensk økonomi og trakk frem at det svenske finansielle systemet har fungert godt under tidligere finansiell uro. Riksbanken utrykker likevel fortsatt bekymring for den høyt belånte svenske eiendomssektoren, samt bankenes eksponering mot sektoren. Analytikere og eksperter påpeker at Riksbanken i denne rapporten er noe mindre eksplisitt i sin anmodning om moderasjon i utbytte og tilbakekjøpspolitikk for finansinstitusjonene. Dette tolkes som at Riksbanken mener at kapital og likviditetsbuffere allerede er gode i banksektoren. I sum tolkes dette positivt.

Dansk økonomi

Dansk inflasjon falt i april og nådde 5,3% å/å, ned fra 6,7% i mars. Kjerneinflasjonen falt 0,3 prosentpoeng til 6,1%.

BNP-tall for dansk økonomi i første kvartal landet på 0,2% k/k og viser sånn sett styrke. Nettoeksporten og privatforbruk trakk opp, mens lavere boliginvesteringer grunnet høyere renter trakk ned. Veksten i den eksportrettede danske økonomien samsvarer ofte godt med viktige handelspartnere. Det stemte godt i første kvartal hvor den samlede BNP-veksten i EU var 0,3% k/k. Arbeidsledigheten i Danmark er fortsatt rekordlav og uendret fra april måned. Ledende eksperter forventer at stigende renter vil fortsette å redusere privat forbruk og investeringstakten fremover. Høy sparerate, lav ledighet og lønnsøkninger trekker i den andre retningen. I sum tror derfor ekspertene fortsatt på en myk landing i dansk økonomi i 2023.

Finsk økonomi

Finsk inflasjon landet på 7,9% å/å i april, uendret fra måneden før. Kjerneinflasjonen falt 0,3 prosentpoeng til 4,9% å/å. BNP-veksten i Finland i første kvartal var 0,2% k/k og tilbake i positivt territorium etter et fall i fjerde kvartal 2022. Privat og offentlig forbruk trakk opp mens en fallende investeringstakt trakk ned. Målinger gjort av Statistikcentralen av forbrukere viser et fortsatt svakt sentiment, men forventninger til egen og finsk økonomi 12 måneder frem er noe høyere enn de var på samme tid i fjor. I likhet med øvrige nordiske naboer forventer ekspertene fortsatt svak til ingen vekst for året som helhet. På det politiske planet er Petteri Orpo’s regjeringsforhandlinger fortsatt pågående. Det er forventet at den nye sentrum/høyre-koalisjonsregjeringen vil føre en mer innstrammende finanspolitikk. Det kan bli en krevende øvelse med det nåværende økonomiske bakteppet.

Internasjonale aksjemarkeder

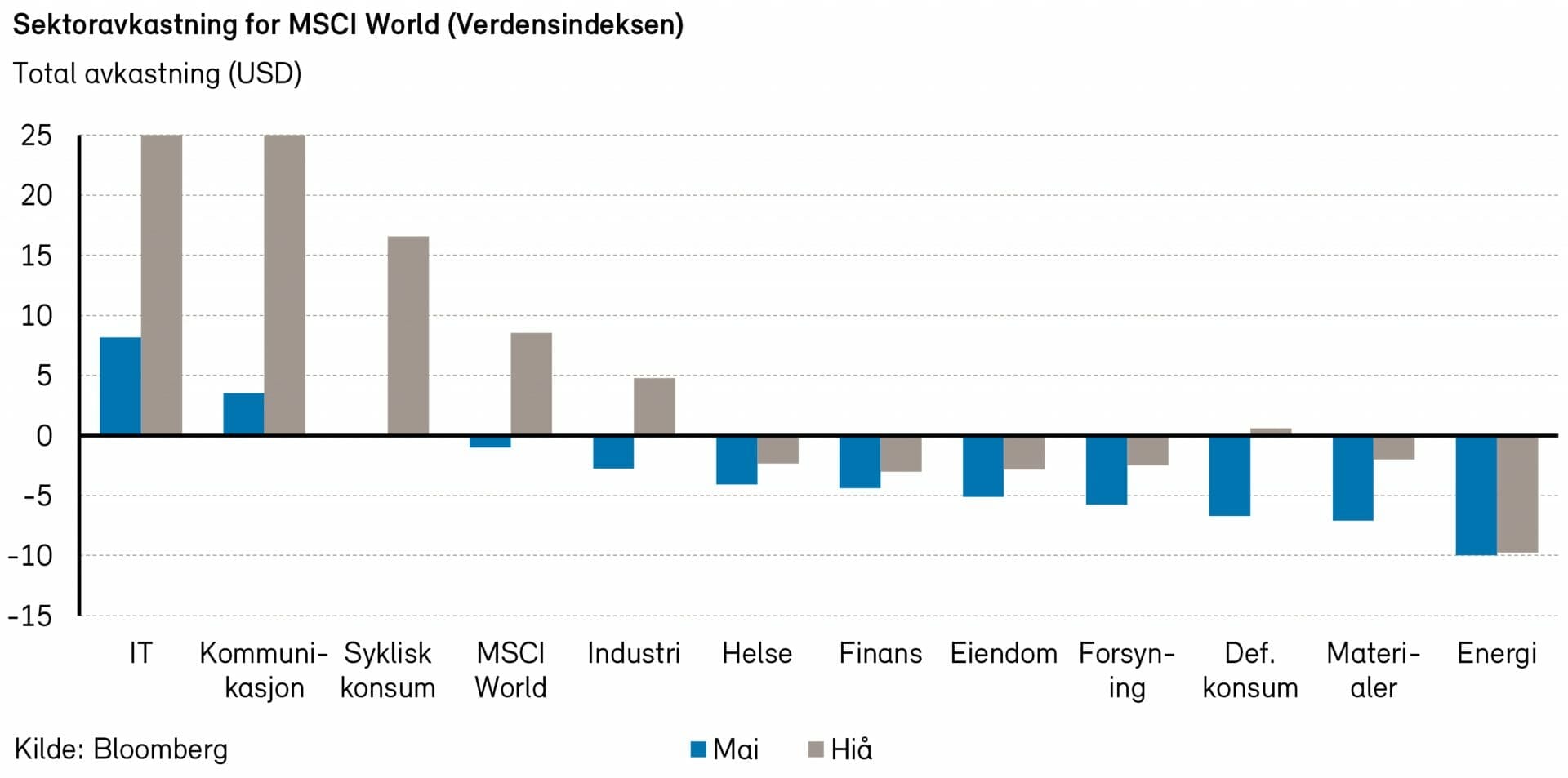

Markedet som helhet hadde svakt negativ utvikling i mai (MSCI World-indeksen falt 1,0% målt i dollar). Det var riktignok stor spredning i avkastningen. Teknologiaksjer gjorde det meget sterkt, mens resten av markedet falt.

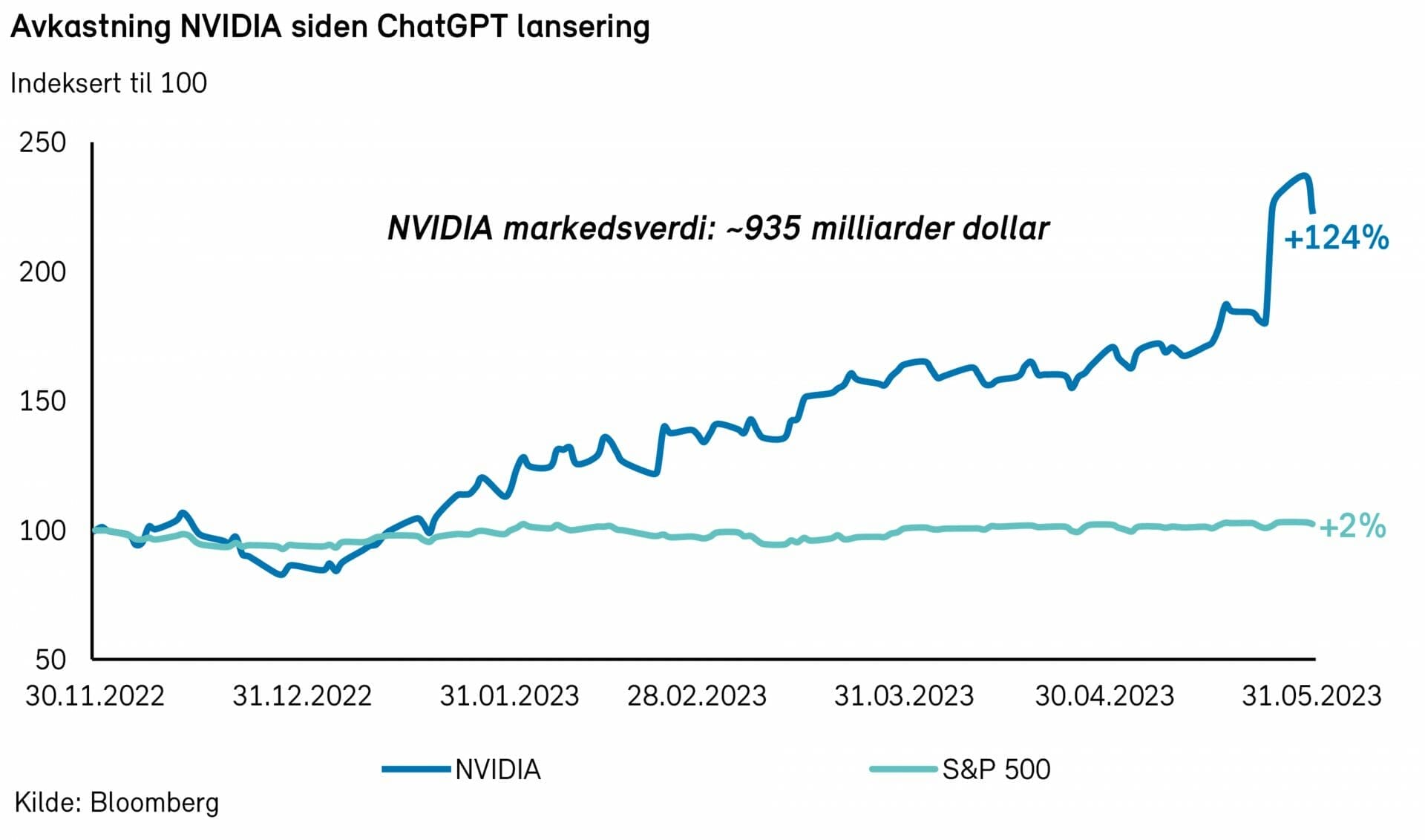

En mulig forklaring på de store forskjellene er at alle «vet» at det kommer en resesjon i USA i løpet av de neste to-tre årene. Samtidig som mange teknologiselskapers inntjening er lite sykliske er det også stor entusiasme for den nyeste utviklingen innen kunstig intelligens (AI) (spesifikt generative modeller som ChatGPT). Det forventes kraftig vekst drevet av AI for flere av de største selskapene, som Nvidia og Microsoft.

Andre defensive sektorer, som helse og defensivt konsum, gjorde det svakt i mai. Dette taler for at resesjonsforventningene var mindre viktig enn teknologientusiasme som driver denne måneden.

Råvarer gjorde det dårlig på begge sider av Atlanteren, spesielt olje- og gasselskaper. I Europa hadde eiendom en svak måned, drevet av kollaps i svenske eiendomsselskap og videre nedgang for tyske Vonovia.

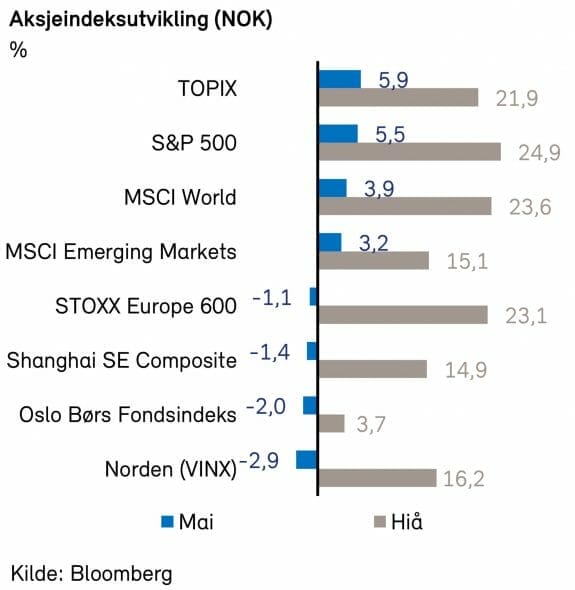

Med denne sektoravkastningen var det ikke overraskende at det europeiske markedet gjorde det markant dårligere enn det amerikanske i mai. Stoxx Europe 600-indeksen var ned 3,2% (-6,6% målt i dollar), mens den amerikanske S&P 500-indeksen var opp 0,3%.

Den Kina-tunge MSCI Emerging Markets-indeksen var ned 1,7% målt i dollar.

Blant de store selskapene var det Nvidia (+34,3%) som gjorde det skarpest. Investorene krabbet over hverandre for å få tak i aksjer etter at selskapet kommuniserte ekstremt sterke vekstforventninger. Selskapet er ventet å være den største profitøren på AI-bølgen som ventes å komme. Tesla (+24,1%) gjorde det også meget godt i mai. I tillegg hadde mange software-selskap en fantastisk utvikling, for eksempel dataanalyseselskapet Palantir (+89,8%). Selskapet meldte om stor etterspørsel etter deres nye AI-verktøy.

Fornybarsektoren

Etter en svak april måned, gjorde fornybarmarkedet det godt i mai. MSCI Global Alternative Energy Index endte opp 3,9% mens WilderHill Clean Energy Index var opp 8,1% (begge målt i NOK).

Ifølge en ny rapport fra det internasjonale energibyrået (IEA) forventes globale investeringer i ren energi (en betegnelse som inkluderer fornybar energi, elektrifisering og energieffektivisering) å stige til 1700 milliarder dollar i 2023, av totalt 2800 milliarder dollar investert i energi globalt. IEA forventer at investeringer i solenergi vil overstige investeringer i oljeproduksjon for første gang i år.

I USA kom skatte- og finansmyndighetene med en veiledning om skattefradrag som gjelder produksjon av ren energi knyttet til bruk av amerikanskproduserte materialer. Dette vil flere amerikanske fornybarselskaper nyte godt av. President Bidens skatte- og klimalov gir 10% skattefradrag for utviklere av fornybarprosjekter som kan bevise at jern, stål og minst 40% av komponentene brukt er produsert i USA.

Europakommisjonens forslag til en lov om netto-null-industri fikk bred støtte fra EU-ministrene i mai, men konflikter om kjernekraft og finansiering kan gjøre de videre forhandlingene vanskelige. EUs foreslåtte mål for innenlandsk produksjon av komponenter og kritiske råvarer er også oppe til diskusjon. Det er uenighet om nivået på disse målene, og enkelte mener at målene bør avvikles helt. Selskaper og investorer må nok smøre seg med tålmodighet før de endelige reglene fra EU foreligger.

Tyskland har introdusert et mål om å installere 160 GW landbasert vindkraft innen 2035, noe som tilsvarer en økning på rundt 100 GW fra dagens nivå. For å nå målet vil det måtte installeres i gjennomsnitt rundt 8 GW ny kapasitet per år, sammenlignet med bare 2 GW installert i 2022. Strategien inkluderer en rekke tiltak, alt fra mer forenklede tillatelsesprosesser til en akselerert utskifting av eldre vindturbiner og bedre synkronisering av vindkraft og nettutvidelse. På begge sider av Atlanteren er det fortsatt lange søknadsprosesser for både fornybarprosjekter og nettutvidelse. Mangelfull eksisterende nettkapasitet er et problem som også må løses av myndighetene dersom fornybarmålene skal nås.

Helsesektoren

Etter to gode måneder i mars og april hadde helsesektoren en litt svak utvikling i mai. Målt i dollar var MSCI World Healthcare ned 4,1%.

Dette var klart svakere enn verdensindeksen (ned 1,0%) i mai og helsesektoren er hittil i år ned 0,4%, hele 11,7% bak verdensindeksen. En verre start på året sett i forhold til resten av markedet har vi kun sett én gang tidligere: i 1999, på høyden av teknologiboblen.

Selskapenes førstekvartalsresultater bød på få overraskelser. Underleverandører til legemiddelselskapene («life science»-utstyr og tjenester) er den undersektoren hvor resultatestimatene har blitt mest nedjustert siden før resultatsesongen. I den andre enden av skalaen er sykehus, hvor forventningene har løftet seg mest.

Blant de største undersektorene var det legemiddelselskap og helseforsikringsselskap som gjorde det best, mens «medtech», «life science», og bioteknologi gjorde det noe svakere. Distributører var beste undersektor, mens sykehus faktisk kom dårligst ut (leverte K1-tall i april). For andre måned på rad var det legemiddelselskapet Eli Lilly (+8,8%) som hadde det største positive bidraget.

Det nordiske aksjemarkedet

Den nordiske VINX-indeksen falt med 2,9% (i NOK) i mai. Samtlige sektorer bortsett fra IT-sektoren hadde negativ kursutvikling i måneden.

Eiendomsselskapet SBB falt med hele 70% i NOK i måneden. Selskapet sliter med høy gjeldsbelastning og i mai nedgraderte S&P kredittratingen til selskapet fra BBB- («investment grade») til BB+ («high yield»).

I den andre enden av avkastningsoversikten for mai finner vi Crayon (+43% i NOK), Munters (+30% i NOK) og Schibsted (+17% i NOK).

Ved utgangen av måneden var det nordiske aksjemarkedet (MSCI Nordic) priset til 15,9x forventet resultat neste 12 måneder. Dagens prising er lavere enn gjennomsnittlig prising siste 10 år på 16,6x forventet resultat neste 12 måneder.

Det norske aksjemarkedet

Oslo Børs Fondsindeks falt med 2% i mai, men er fortsatt opp nærmere 4% så langt i år. Hovedindeksen (OSEBX) falt noe mer, men holder seg fortsatt i pluss så langt i år med en oppgang på rett under 1%.

De fleste av børsens selskaper har nå lagt frem tall for første kvartal. Omtrent halvparten av selskapene leverte bedre på både topplinjen og bunnlinjen i forhold til hva analytikerne hadde forventet. Bevegelsene rundt tallslippene var usedvanlig store dette kvartalet. Ifølge DNB så var de gjennomsnittlige bevegelsene på rapporteringsdagen de høyeste siden første kvartal 2018. I løpet av mai har analytikerne oppjustert forventningene til inntjeningen i både 2023 og 2024 med ca. 2%. Den største oppjusteringen har vi sett innenfor energisektoren, mens forventningene til materialsektoren har blitt nedrevidert med 6% for 2023 og 1% for 2024.

I mai var det IT-sektoren som hadde det største indeksbidraget. Det var også små positive bidrag fra forsyningssektoren og helsesektoren. Det største negative indeksbidraget kom fra energisektoren. Materialsektoren og kommunikasjons-tjenester hadde også negative bidrag i mai.

Blant enkeltaksjer var det Tomra (8%) som hadde det sterkeste indeksbidraget i forrige måned. Schibsted B (17%), Crayon (43%) Orkla (4%) og Norwegian (25%) var også sterke bidragsytere. På den andre siden hadde Norsk Hydro (-7%) det største negative bidraget. Telenor (-11%), Equinor (-4%), Mowi (-5%) og Aker BP (-3%) var andre negative bidragsytere i forrige måned.

Det nordiske høyrentemarkedet

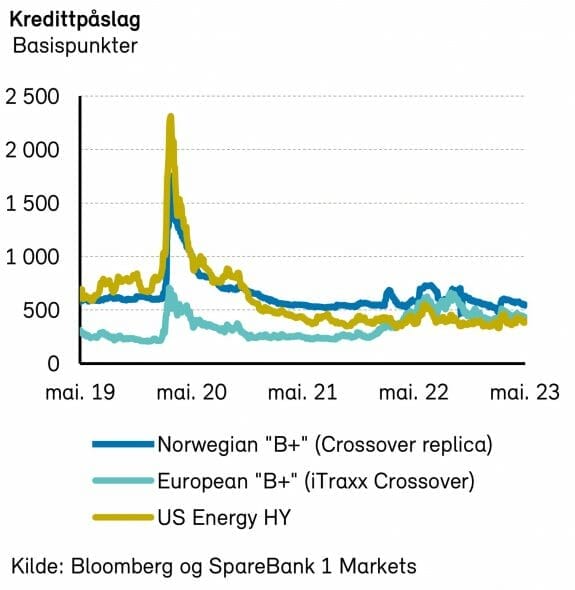

I det nordiske høyrentemarkedet havnet mye av fokuset i mai på eiendomsaktører og til dels inkassoselskaper. Innenfor eiendomssektoren mistet SBB (Samhällsbyggnadsbolaget) «investment grade»-statusen sin etter en nedgradering av S&P. Det resulterte i en betydelig reprising av eiendomsobligasjoner, men enn så lenge har vi til gode å se tvungne selgere av slike obligasjoner. Innenfor inkasso leverte Intrum svake kvartalstall, noe som skapte bekymring for andre inkassoaktører i markedet. Til tross for uroen innenfor nevnte sektorer, var smitteeffekten til resten av markedet begrenset. Markedssentimentet sett under ett er noe mer forsiktig, men kredittpåslagene har holdt seg noenlunde stabile. Aktiviteten i emisjonsmarkedet har vært lavere enn vanlig, så det blir interessant å se hvordan utviklingen blir inn mot sommerferien.

Det nordiske høyrentemarkedet steg marginalt i mai, med DNBs nordiske indeks opp 0,2%. De amerikanske og europeiske høyrentemarkedene var til sammenlikning ned hhv. 0,9% og opp 0,7%.

Kredittpåslagene i Norden lå på rundt 630 basispunkter ved utgangen av måneden og underliggende renter på mellom 3,71 og 3,94%.

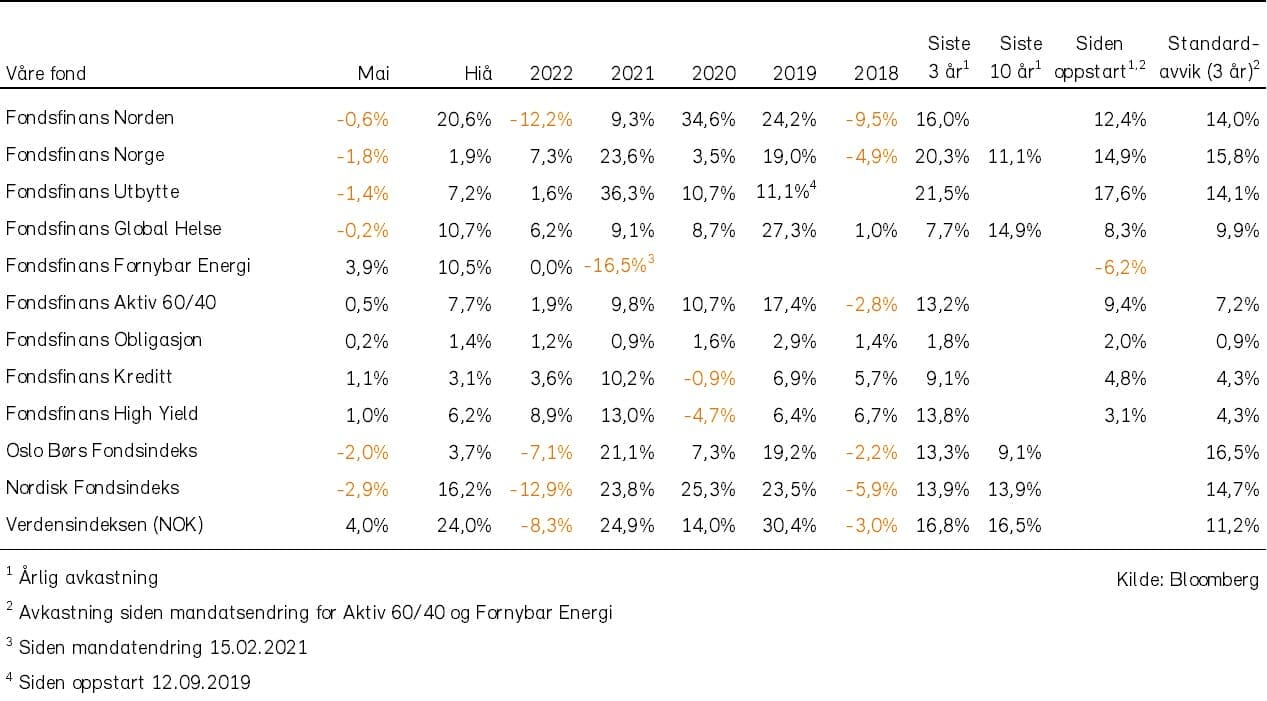

Historisk utvikling for våre fond