Juni ble en god måned for kapitalmarkedene globalt. Resesjonsfrykten er ikke like høy som før, mye grunnet forbedret økonomisk data og inflasjonsutvikling. Med det sagt, så har markedets forventninger til videre rentehevinger fra Fed og ECB økt. Her i vårt hjørne av verden hadde Oslo Børs en tilnærmet flat utvikling. Riktignok var juni-avkastningen noe bedre enn i Norden, mye drevet av energisektoren. Det nordiske høyrentemarkedet steg i juni, med positive bidrag fra alle sektorer utenom eiendom. Den norske kronen fortsetter å være svak og et hett samtaleemne. Selv om juni fra et markedsperspektiv underbygger bedrede utsikter for økonomien, så er inflasjon fortsatt høy og pengepolitikken stram. Dette skaper et usikkert utfallsrom for utviklingen fremover.

Markedsrapport juni 2023

Oslo, 7. juli 2023

Konjunkturer og råvarer

Bedringen i markedssentimentet i juni skyldes blant annet relativt gode makrotall fra USA. Reviderte tall viser at BNP-veksten i amerikansk økonomi endte på 2% annualisert fra fjerde til første kvartal. Dette er tall som gjør pessimistenes resesjons-spådommer til skamme, i hvert fall enn så lenge. Det skadet heller ikke at Feds årlige stresstest av amerikanske banker viste at bankene er solide og godt kapitaliserte. Dette bidro til å dempe frykten for bankuro og negative realøkonomiske effekter fra finanssektoren.

Baksiden av medaljen er at så lenge økonomien går godt, arbeidsledigheten er lav og inflasjonen høy, ligger det an til fortsatt oppgang i sentralbankenes styringsrenter. Enda strammere pengepolitikk vil medføre økt risiko for at økonomien går inn for en hard landing, i stedet for en myk en.

Vi kan bare håpe at inflasjonspresset avtar raskt, slik at renteforventningene kommer ned innen økonomien blir kraftig svekket.

Råvarer

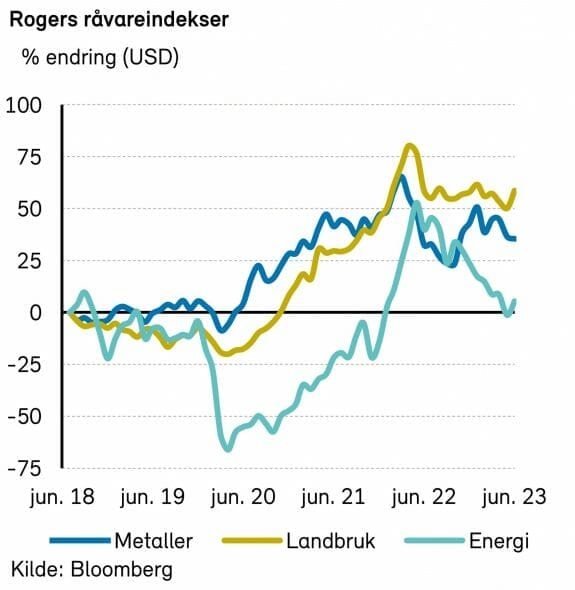

Rogers råvareindeks steg med nærmere 5% i juni. Indeksen er allikevel ned 7% så langt i år, målt i dollar. Underindeksene for energi og jordbruksvarer steg med 6-7%. Underindeksen for metaller fortsetter den svake utviklingen og var ned ytterligere 1% i juni.

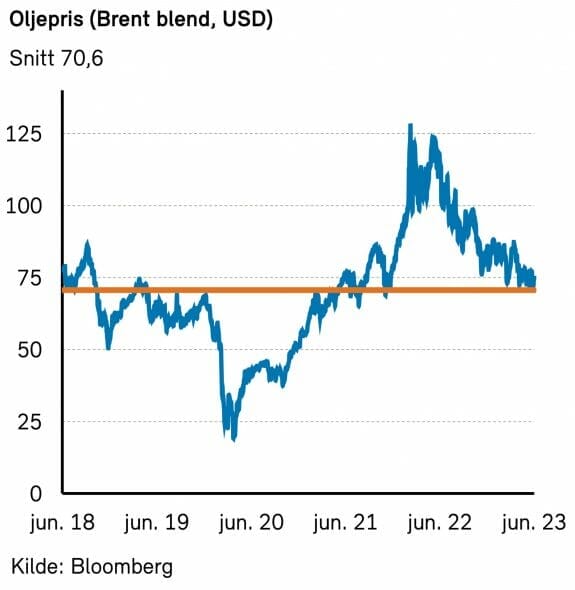

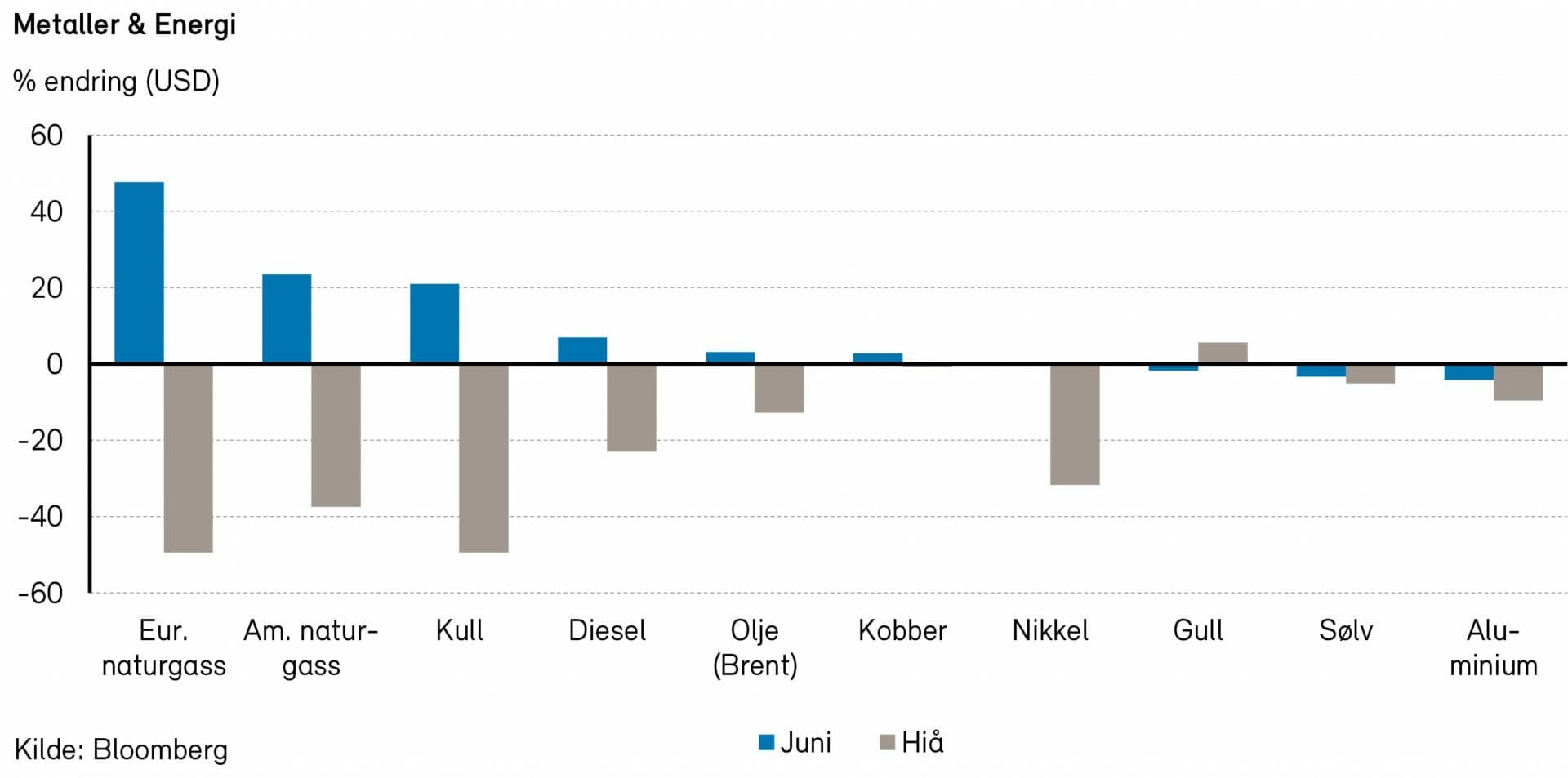

Rogers energiindeks var opp nærmere 7% i juni, men er fortsatt ned ca. 15% hittil i år, målt i dollar. Oljeprisene steg med rundt 3-4% i juni. Brent- og WTI-oljen endte på henholdsvis 74,9 dollar per fat og 70,6 dollar per fat. Amerikanske gasspriser steg med over 20% i juni, mens de europeiske (TTF) gassprisene steg med over 40%. Også prisene for bensin og diesel steg i juni, etter blant annet positive datapunkter for fortsatt høy etterspørsel i USA.

Resesjonsfrykten har dempet seg noe i juni etter flere datapunkter som peker mot at den amerikanske økonomien ikke skal inn i noen resesjon med det aller første. EIA rapporterte at den årlige etterspørselsveksten etter olje var på 20,45 millioner fat per dag (2,5% vekst år/år) ved utgangen av april. På den annen side så sier nå China National Petroleum Corporation (CNPC) at de forventer en kinesisk etterspørselsvekst på 3,5% i år. I mars sa samme byrå at man forventet en vekst i kinesisk etterspørsel på 5,1%. Det amerikanske energidepartementet (DOE) annonserte mot slutten av juni at de har økt oljekjøpene noe for å fylle opp igjen de rekordlave strategiske lagrene.

Som vi kommenterte kort i forrige markedsrapport, så ble OPEC+ landene enige om en ny kuttavtale i starten av juni. Saudi-Arabia har blant annet forpliktet seg til å kutte ytterligere en million fat per dag, noe som betyr at de vil produsere under 9 millioner fat per dag totalt sett. Vi ser dette som et sterkt signal fra spesielt Saudi-Arabia om at 70 dollar per fat er i det laveste laget og at man vil gjøre det som er nødvendig for å holde prisene oppe. Flere analytikere peker nå på tilbudsunderskudd av olje på over 1,5 millioner fat per dag i andre halvår i år. Markedet virker foreløpig ikke å tro helt på dette, men skulle tallene etter hvert peke i den retningen skal oljeprisene kraftig opp fra dagens nivåer.

Europeiske gasspriser steg med hele 40% i juni. Gassetterspørselen er fortsatt svært lav i Europa, men vedlikehold med dertil mindre eksport fra Norge i forrige måned har presset prisene opp. Europeiske gasslagre er fortsatt 15% over normalen.

I juni, nærmere bestemt 11. juni ble det produsert så mye sol- og vindkraft i Tyskland at strømprisene ble negative i noen timer midt på dagen. Ettersom det stadig vekk bygges ut mer fornybar energi, vil flere land oppleve tider på døgnet da total strømproduksjon overstiger etterspørselen. Den store utfordringen fremover blir å bygge ut strømnett som er fleksible nok til å ta unna disse enorme forskjellene i strømproduksjon og hvordan man eventuelt kan lagre overskuddsenergi som brukes når solen ikke skinner. Uansett er det interessant å se at man nå har kommet så langt i utbyggingen, at Europas største økonomi kan være selvforsynt med grønn energi på enkelte dager.

Rogers metallindeks falt med nærmere 1% i juni og er nå ned over 5% hittil i år. I juni var det spesielt prisene på gull (-2%) og sølv (-3%) som hadde svak utvikling.

Rogers jordbruksindeks steg med nesten 6% i juni. Prisene på soyabønner (20%) og soyaolje (41%) steg kraftig etter at blant annet det amerikanske landbruksdepartementet nedjusterte sine forventninger til årets produksjon. Soyamel og soyaolje er viktige ingredienser i blant annet laksefor. Ifølge tall fra Fish Pool falt prisene på fersk laks til rundt 86 kroner per kilo ved utgangen av juni. Prisene er fortsatt godt over snittet siste 10 årene, men nå noe under fjorårets nivåer.

Renter, inflasjon og valuta

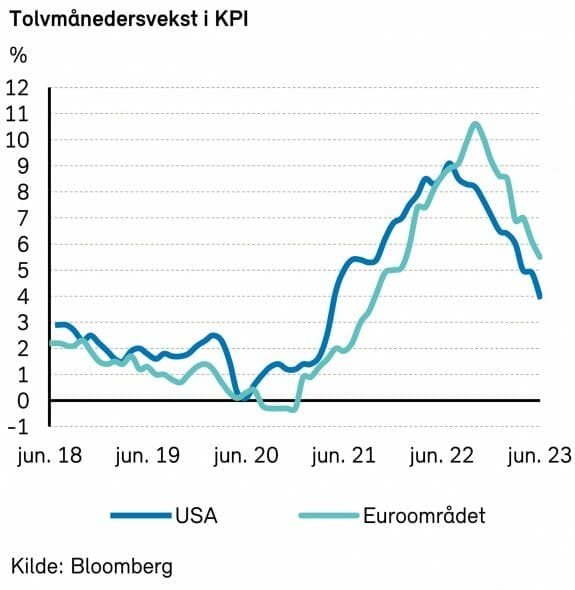

Inflasjonen i USA og Eurosonen fortsetter å falle, drevet av energiprisene. Inflasjonstallene som ble publisert i juni var generelt litt lavere enn ventet.

I Eurosonen falt inflasjonen fra 6,1% til 5,5%. Kjerneinflasjonen steg et lite hakk, fra 5,3% til 5,4%, men begge deler var 0,1 prosentpoeng lavere enn ventet.

I USA falt samlet inflasjon fra 4,9% å/å i april til 4,0% i mai, mens kjerneinflasjonen falt mer moderat, fra 5,5% til 5,3%. I forhold til forventningene var nedgangen i samlet inflasjon større enn ventet, mens nedgangen i kjerneinflasjonen var litt mindre enn ventet.

Konsensusestimatene for inflasjonsutviklingen i 2023 og 2024 har vært relativt stabile i år. For 2023 ligger anslagene på 5,4% i Eurosonen og 4,1% i USA, mens de for 2024 ligger på 2,6% i Eurosonen og 2,5% i USA. Dette er fortsatt noe over inflasjonsmålene på rundt 2%.

Det virker ikke som nedgangen i samlet inflasjon er tilstrekkelig til at sentralbanksjefene er fornøyde.Det underliggende inflasjonspresset anses som for høyt, og konklusjonen fra både ECB og Fed er at styringsrentene må videre opp.

Den europeiske sentralbanken hevet med nye 25 punkter i juni, og varsler at toppen ikke er nådd med det. Det ligger an til en ny heving i juli.

ECB løftet sine inflasjonsprognoser med et halvt prosentpoeng. De nye prognosene er at kjerneinflasjonen i snitt vil ligge på 5,1% i år og 3,0% neste år. Sentralbanksjef Lagarde forklarte at bakgrunnen for dette er høyere lønnskostnader, som igjen skyldes et stramt arbeidsmarked.

Fed tok en pause i juni, som ventet, men Feds såkalte dot-plot viste at rentekomiteens medlemmer venter to rentehevinger til i år. Markedet priser da også inn dette, den første allerede i juli. Dette står i sterk kontrast til forventningene fra tidligere i år, da det var ventet minst to rentekutt innen årets slutt.

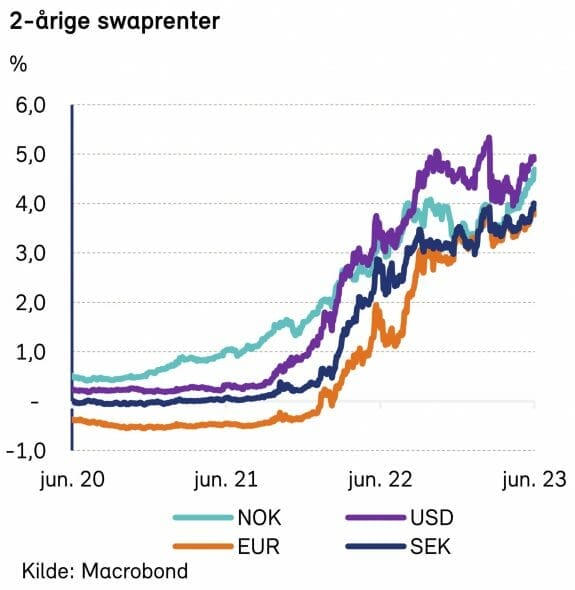

I USA steg toårs swaprente med 46 basispunkter i juni, til 5,06%. I Eurosonen var tilsvarende rente opp med 37 basispunkter, til 3,88%.

Tiårs statsobligasjonsrente i USA steg med 19 basispunkter i juni, til 3,84%. Tilsvarende tysk rente var opp med 11 basispunkter.

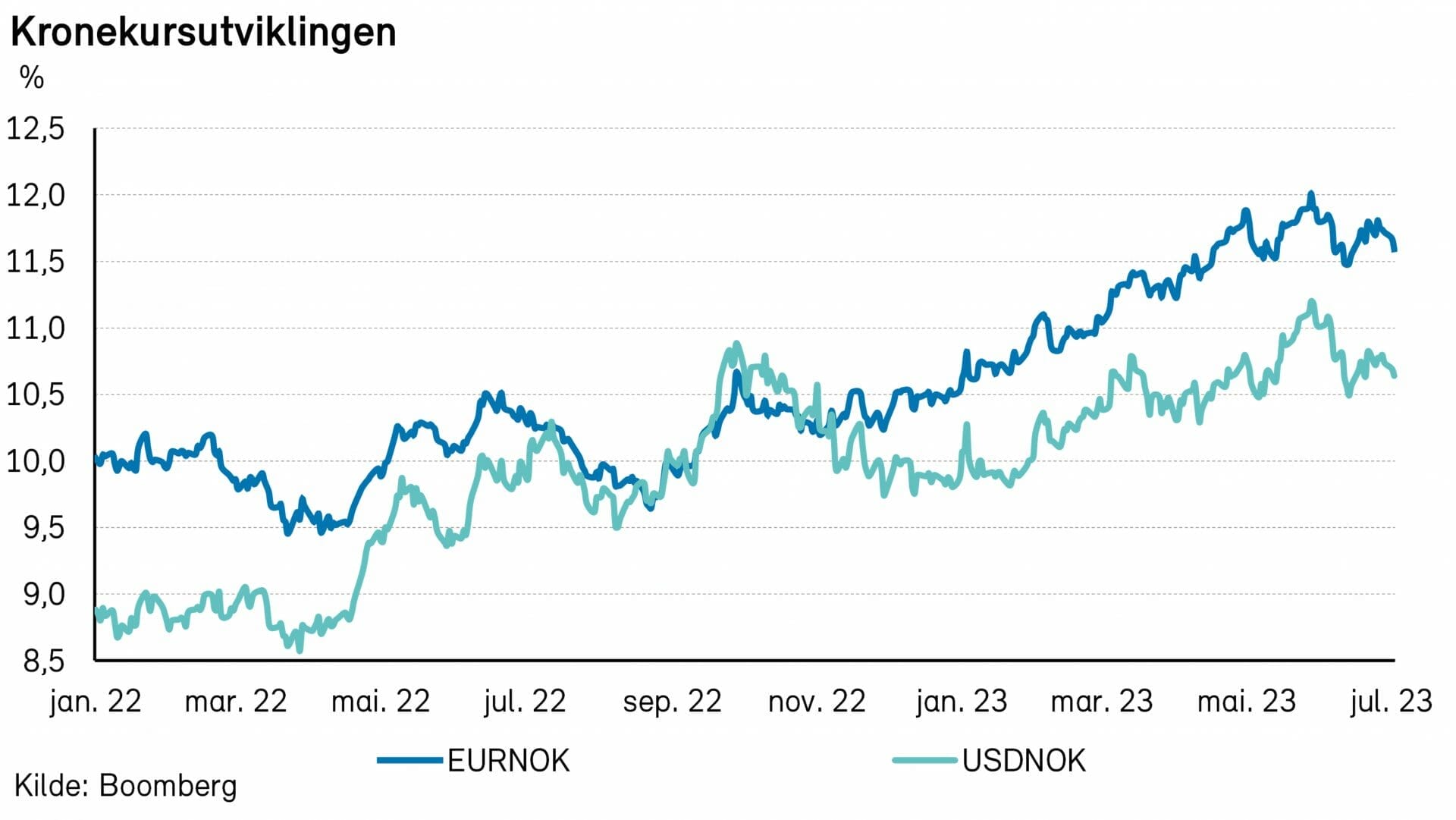

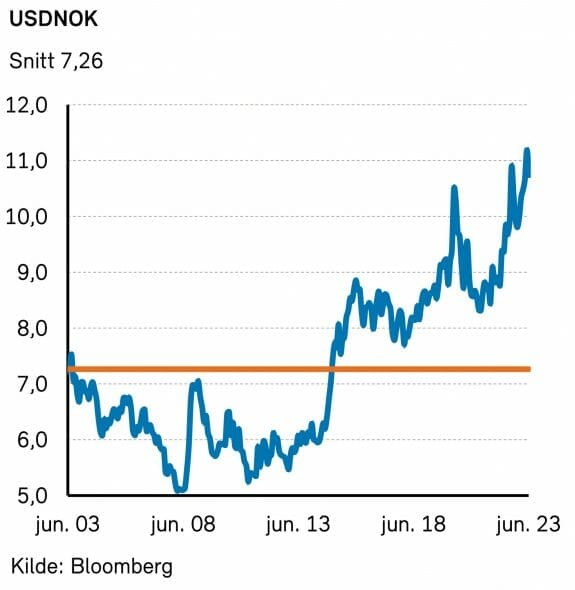

På valutafronten tapte den amerikanske dollaren terreng i juni. Dollaren falt med 1,8% mot euro, til 1,091 EURUSD.

Den norske kronen styrket seg for en gangs skyld i juni. Kronen var opp 1,5% mot euro, og hele 4,0% mot dollar. At Norges Bank slo til med en renteheving på 50 basispunkter bidro til dette. Kronen må likevel fortsatt sies å være svak. Kronesvekkelsen hittil i år på hele 11,6% mot euro. Verdt å notere seg er at en norsk krone igjen er mer verdt enn en svensk. SEKNOK endte måneden på 0,996.

Norsk økonomi

I juni økte Norges Bank styringsrenten fra 3,25% til 3,75%, og signaliserte samtidig at den vil settes videre opp i august. Rentetoppen ventes (fortsatt) nådd ved slutten av året, men prognosen er justert opp til 4,25%.

Prisveksten i samfunnet er grunnlaget for rentehevningene. I mai var tolvmånedersveksten i KPI 6,7%, der særlig mat og energi bidro mer enn forventet. Inflasjonen drives både av egenproduserte og importerte varer.

Inflasjonen har også påvirket lønnsforventningene, og Norges Bank anslår nå at lønnsveksten i 2023 blir 5,5%. Den høye lønnsveksten reflekterer at arbeidsmarkedet er uhyre stramt, med en registrert ledighet på 1,8% i mai. Andelen bedrifter som rapporterer mangel på arbeidskraft har imidlertid falt.

Den svake kronekursen gjør at Norges eksportindustri fyrer på alle sylindre. I andre enden av skalaen venter varehandelen mindre aktivitet, og peker på at svakere krone gir økte kostnader som ikke kan veltes over på kundene.

Samlet er bildet for norsk økonomi blandet. Enkelte sektorer gjør det svært godt, mens andre sliter tungt. Konsumenten er plaget med stadige renteøkninger, men det finnes fortsatt oppsparte midler å tære på. Norges Bank har en formidabel oppgave foran seg når de skal prøve å stramme inn, samtidig som politikerne trekker i motsatt retning.

Vi vet ikke hvor dette ender, men effektivisering av offentlig sektor ville bidratt positivt. Inflasjonen må bekjempes fra alle fronter – ikke kun privat sektor.

Nordisk økonomi

Svensk økonomi

Svensk inflasjon (CPIF) falt videre i mai, og landet på 6,7% å/å, ned 0,9%-poeng fra måneden før.

Som ventet økte Riksbanken renten med 0,25 prosentpoeng i juni. Styringsrenten er nå 3,75%. Riksbanken øker også salget av statsobligasjoner fremover fra SEK 3,5 til 5,0 mrd. per måned. Kombinasjonen av særlig høyere priser på tjenester og en svak svensk krone har bidratt til at prisveksten dempes saktere enn ventet. På tross av en haukete pengepolitikk reviderte Riksbanken anslagene for svensk BNP opp, arbeidsledighet ned og inflasjon (CPIF) opp. Summen av dette kan indikere at det er større fare for at inflasjonen kan bite seg fast. Riksbanken forventer nå minimum én rentehevning til innen året er omme.

Dansk økonomi

Dansk inflasjon falt i mai og nådde 2,9% å/å, ned fra 5,3% i april. Kjerneinflasjonen falt 1,1 prosentpoeng til 5,0%.

Danmarks Statistik har i løpet av måneden sluppet reviderte BNP tall for første kvartal 2023. 0,6% k/k var betydelig sterkere enn først antatt. Veksten var først og fremst drevet av økt nettoeksport i tillegg til økt privat forbruk. For forbrukerne var det særlig reiserelaterte utgifter som trakk forbruket opp. Ledende eksperter mener de reviderte tallene fra Danmarks Statistik styrker hypotesen om en myk landing for dansk økonomi i 2023.

I likhet med ECB hevet danskene styringsrenten i løpet av måneden med 0,25 prosentpoeng til 3,1%.

Finsk økonomi

Finsk inflasjon var 6,8% å/å i mai, ned 1,1 prosentpoeng fra måneden før. Kjerneinflasjonen falt 0,6 prosentpoeng til 4,3% å/å.

I sin siste rapport før ferien forventer den finske sentralbanken at fallende inflasjon, lønnsøkninger og justerte velferdsordninger vil føre til vekst i kjøpekraften for de finske konsumentene fremover. I tillegg anser de arbeidsmarkedet som sterkt. Summen av dette mener sentralbanken vil motvirke effektene av strammere finansieringsforhold. I likhet med ECB økte den finske sentralbanken styringsrenten med 0,25 prosentpoeng i løpet av måneden til 3,5%.

På det politiske planet er Petteri Orpo’s (Samlingspartiet) regjeringsforhandlinger nå blitt konkludert etter 11 uker med forhandlinger mellom Samlingspartiet, Sannfinnene, Svenska folkepartiet og Kristendemokraterna. Samlingspartiet, som er Høyres søsterparti, er det største partiet i Riksdagen med 48 av 200 representanter.

Internasjonale aksjemarkeder

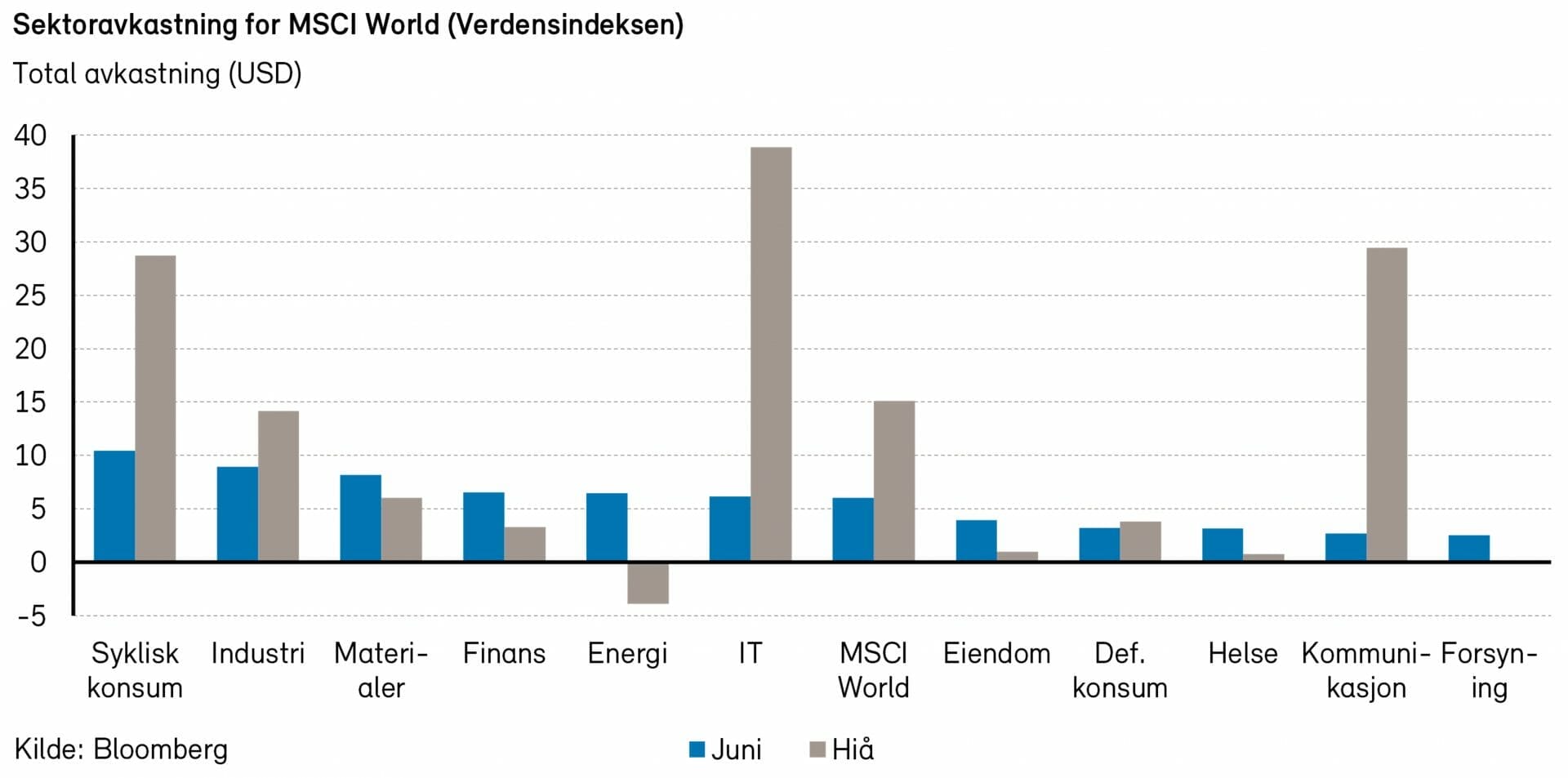

Aksjemarkedene hadde en veldig god måned i juni. Verdensindeksen (MSCI World, totalavkastning) var opp 6,0% (i dollar).

Det var «risk on»-stemning, alle sektorer var opp og det var naturligvis de mer sykliske sektorene som gjorde det best. På begge sider av Atlanteren var det syklisk konsum, materialer, energi og industri som hadde best avkastning, mens helse, defensivt konsum og kommunikasjonstjenester var svakest.

Det amerikanske aksjemarkedet gjorde det noe bedre enn det europeiske. I USA var S&P 500-indeksen opp 6,5%, mens Stoxx Europe 600-indeksen var opp 4,9% målt i dollar (2,3% målt i euro).

Fremvoksende markeder var også opp i juni. Den Kina-tunge MSCI Emerging Markets-indeksen var opp 3,2% målt i dollar.

Nvidia (+11,8%) fortsatte himmelferden i juni sammen med flere av de andre store teknologi- og konsumselskapene. Apple, Amazon og Meta var alle opp 8-9%. Tesla fortsetter sin eventyrlige oppgang og var opp 28,4%. Aksjekursen er opp 113% fra årsskiftet til månedsslutt, altså godt over en dobling. I tillegg til det generelle teknologi-rallyet vi har sett (som Tesla gjerne blir dratt med på) har det kommet gode selskapsnyheter. Blant annet har både Ford og General Motors i det siste meldt at de skal gå over til å bruke Teslas standard for ladere. Dette gjør at Teslas ladeteknologi kommer til å bli allmenn standard i USA.

Helsesektoren

Det ble en god måned for helsemarkedet i juni. Målt i dollar var MSCI World Healthcare opp 3,2%. Dog ble det riktignok en ny måned hvor sektoren havnet bak aksjemarkedet i sin helhet (MSCI World opp 6%).

Blant de større nyhetene denne måneden var at Eli Lilly kom med data fra en fase 2-studie for neste generasjons overvektsmedisin (retatrutide). Studien viste en vektreduksjon på 24% etter 48 uker på medisinen. Ifølge dem som var til stede gikk det et høylytt gisp gjennom salen da de viste resultatene.

Helseutstyr var beste undersektor, med en oppgang på 7% (målt i dollar), mens de andre undersektorene var opp 3-4%. Innenfor helsetjenester var det stor spredning, hvor distributører og sykehus gjorde det veldig godt og helseforsikring hadde en dårligere måned. Sistnevnte gjorde det svakt fordi flere av selskapene kommuniserte at de ser en økning i «utilization», altså bruken av helsetjenester. En slik utvikling er på kort sikt negativ for forsikringsselskapene.

For tredje måned på rad var det legemiddelselskapet Eli Lilly (+9,2%) som hadde det største positive bidraget til indeksavkastningen. Pfizer (-3,5%) hadde det største negative bidraget. Blant de større selskapene var det helseforsikringsselskapet Humana (-10,7%) som dro mest ned.

Fornybarsektoren

Juni var en innholdsrik og volatil måned i fornybarmarkedet. MSCI Global Alternative Energy Index endte ned 4,8% mens WilderHill Clean Energy Index var opp 5,6% (begge målt i norske kroner).

Tyske Siemens Energy meldte om omfattende tekniske- og kvalitetsutfordringer i sin vindturbinenhet, Siemens Gamesa Renewable Energy, og aksjen falt med over 30% på nyheten. Selskapet har advart om at det kan ta flere år å løse kvalitetsproblemene, og kostnadene kan overstige 1 milliard euro (11 milliarder norske kroner). Vindturbinprodusenter er under press, og kvalitetsproblemene kan påvirke utviklingen av vindprosjekter.

Solenergi er fortsatt den billigste kilden for bulkproduksjon av elektrisitet i flere land og prisene på solmoduler har nådd et historisk lavt nivå, med en gjennomsnittlig pris på en standardmodul på 0,183 dollar per watt. Prisfallet skyldes delvis en nedgang i prisen på polysilisium. Selv om prisene er lave, begrenses økningen i solenergietterspørselen av begrensninger i nett-tilkoblinger, tilgjengelighet av land og arbeidskraft.

Frankrikes nettoperatør øker sine innkjøp av strømkabler og utstyr som trengs for å koble offshore vindparker til det nasjonale nettverket på grunn av mulige flaskehalser i forsyningskjeden. Landet har som mål å redusere gapet i vindkraftproduksjonen sammenlignet med andre europeiske land.

Markedet for høyspentkabler og tilbehør forventes å nå 52,5 milliarder dollar innen 2028, med en årlig vekstrate på 5,6%. Kablene er avgjørende for overføringen av elektrisitet over lange avstander og sikrer effektivitet og beskyttelse mot krafttap og elektrisk lekkasje. Fremtiden ser lys ut for ledende kabelprodusenter som Prysmian Group og Nexans, som steg henholdsvis 10,41% og 10,21% (målt i euro).

Her i Norge kom nyheten om at regjeringen planlegger å åpne for utvinning av havbunnsmineraler på norsk sokkel, til tross for bekymringer om potensielle negative påvirkninger på det marine økosystemet. Målet med dette er å sikre innenlands forsyning av mineraler for energiomstillingen, men dette er kontroversielt blant miljøvernere.

Det nordiske aksjemarkedet

Den nordiske VINX-indeksen falt med 1,0% (i norske kroner) i juni. Siden årsskiftet har imidlertid indeksen steget med hele 15,1% i norske kroner.

Aksjekursen til strømmetjenesteselskapet Viaplay falt med hele 72% (i norske kroner) i juni. Selskapet meldte om en akselererende forverring i strømmetjenestemarkedet, og regner med å bruke lengre tid på å realisere de planlagte kostnadsbesparelsene. Viaplay nedjusterte utsiktene for 2023, trakk de langsiktige målene og byttet administrerende direktør.

I den andre enden av skalaen finner vi kleskjeden H&M. Selskapet presenterte et driftsresultat som var 16% bedre enn forventet, og aksjekursen steg med 33% (i norske kroner) i måneden.

Ved utgangen av måneden var det nordiske aksjemarkedet (MSCI Nordic) priset til 15,8x forventet resultat neste 12 måneder. Dagens prising er lavere enn gjennomsnittlig prising siste 10 år på 16,6x forventet resultat neste 12 måneder.

Det norske aksjemarkedet

Oslo Børs Fondsindeks hadde en tilnærmet flat utvikling i juni, men er fortsatt opp i underkant av 4% så langt i år. Hovedindeksen (OSEBX) steg litt over 1% i juni, og er opp rett over 2% så langt i år.

Oslo Børs fortsetter å henge etter de internasjonale aksjemarkedene. I juni var avkastningen riktignok noe bedre enn i Norden, men hittil i år har hovedindeksen på Oslo Børs gitt ca. 13 prosentpoeng lavere avkastning enn Norden (VINX), målt i norske kroner. OSEBX’en er priset på ca. 10x neste års inntjening, mot historisk median på 12x. Vi tror at råvareprisene skal styrke seg noe fremover og mener at Oslo Børs sånn sett ser attraktiv ut.

I forrige måned var det energisektoren som hadde det sterkeste indeksbidraget med 1,7 prosentpoeng. Det var også positive bidrag fra finans, IT og eiendom. Oppdrettsselskapene hadde en svak utvikling i juni, blant annet som følge av lavere laksepriser. Defensivt konsum bidro med -1,3 prosentpoeng. Det var også svake bidrag fra kommunikasjonstjenester, materialer og helse.

Blant enkeltaksjer var det Equinor (10%) som hadde det sterkeste indeksbidraget i forrige måned med 0,9 prosentpoeng. DNB (8%), Subsea7 (19%), Kongsberg gruppen (10%) og Aker BP (4%) var også sterke bidragsytere i juni. På den annen side var det Mowi (-11%) som hadde det svakeste indeksbidraget i juni med -0,5 prosentpoeng. Norsk Hydro (-5%), Bakkafrost (-12%), Gjensidige (-8%) og Telenor (-5%) var noen av de andre negative bidragsytere i forrige måned.

Det nordiske høyrentemarkedet

Etter et halvår med bl.a. bankkollapser og frykt for bankkrise, samt usikkerhet rundt gjeldstaket i USA, må det sies at markedene har ristet uroen greit av seg. Sentimentet for risikoaktiva, herunder høyrenteobligasjoner, forbedret seg betydelig i juni, til tross for den underliggende usikkerheten i verdensøkonomien. Med det sagt, er markedet fortsatt søkende til hvor man er i forretningssyklusen og videre retning. Investorene vender nå blikket mot selskapsrapporteringen for andre kvartal og kommunikasjon rundt fremtidsutsiktene, spesielt for andre halvår.

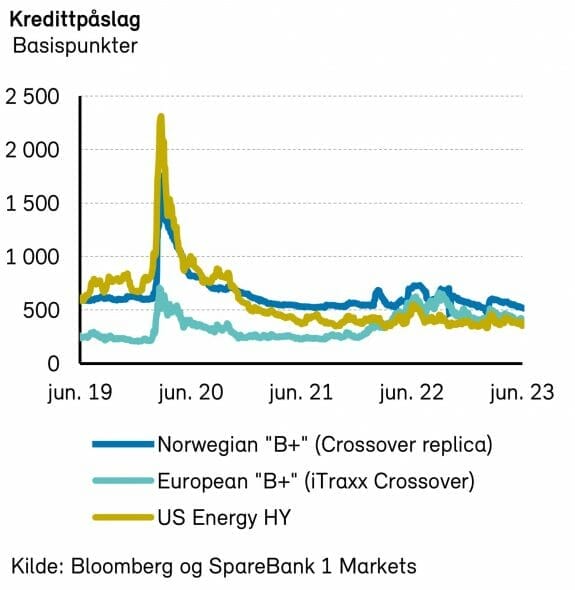

Det nordiske høyrentemarkedet hadde en relativt rolig juni måned. Handelsvolumet i annenhåndsmarkedet holdt seg lavt, og kredittpåslagene trakk noe inn (-9 basispunkter). I likhet med mai, har det vært en del fokus på eiendomssektoren denne måneden også. Kredittpåslagene innenfor sektoren steg ytterligere, men som tidligere i år har smitteeffekten til andre sektorer vært relativt begrenset. Mulige forklaringer til dette kan være at nordiske høyrentefond har hatt god likviditet underveis, samt stabilitet i selve forvaltningskapitalen (som har redusert behovet for tvangssalg). Aktiviteten i emisjonsmarkedet økte i juni, og det ble gjort emisjoner på totalt ca. 18 mrd kr. Juli og første del av august vil ventelig bli rolig, som vanlig, både i primær- og annenhåndsmarkedet.

Det nordiske høyrentemarkedet steg i juni. DNBs nordiske indeks gikk opp 0,5%, noe som resulterer i en avkastning for første halvår på 5,5%. De amerikanske og europeiske høyrentemarkedene gikk til sammenligning opp hhv. 1,7% og 0,5% i juni, noe som gir 5,4% og 4,4% i avkastning hittil i år.

I Norden lå kredittpåslagene rundt 620 basispunkter ved utgangen av måneden. Underliggende renter lå på mellom 3,81 og 4,37%.

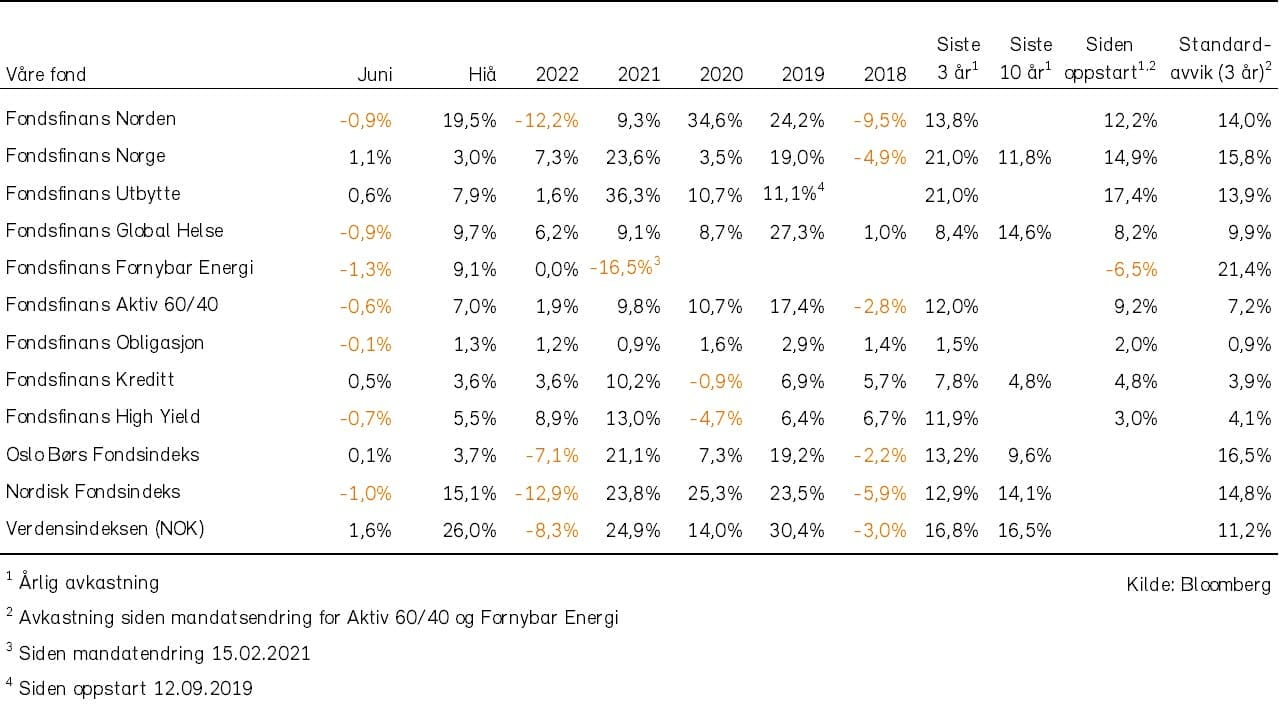

Historisk utvikling for våre fond