Både før og etter Storbritannias EU-avstemning i juni var det store bevegelser i valuta- og kapitalmarkedene. Folkeavstemningens «brexit» førte til en kraftig verdisvekkelse for britiske pund. I løpet av måneden ble langsiktige statsrenter enda lavere i alle land. For måneden samlet viste de fleste aksjemarkeder små endringer. Verdensøkonomien har fortsatt moderat vekst. «Brexit» vil antagelig ha liten betydning for veksten på kort sikt, men de langsiktige konsekvensene er mer usikre.

Markedsrapport juni 2016

Publisert 12.07.2016

Konjunkturer og råvarer

Den økonomiske veksten i verden er fortsatt positiv. Foruten noen av landene med fremvoksende økonomi er veksten generelt sett mager i forhold til årene før finanskrisen. Den globale veksten opprettholdes i stor grad av utviklingen i USA, Kina og India. Noen råvareproduserende land som Brasil og Russland har fortsatt negativ utvikling i verdiskapningen, men nedgangen synes å avta.

Brexit-avstemningen den 23. juni vil få konsekvenser for den globale økonomiske utviklingen fremover. Nøyaktig hvor store konsekvensene vil bli er svært vanskelig å anslå. I første omgang vil avstemningsresultatet i hovedsak ramme den økonomiske aktiviteten via forventningseffekter. Det langsiktige politiske og økonomiske utfallet av avstemningsresultatet er dessuten svært usikkert. Herunder er det uklart hvilken avtale britene vil kunne få forhandlet frem med EU. Det er langt fra sikkert at den vil ligne på Norges EØS-avtale, og en endelig utmeldelse av EU skal vedtas av det engelske parlamentet.

Til tross for stor usikkerhet, kan man fastslå at de økonomiske konsekvensene vil være størst for britene selv. Usikkerheten omkring rammevilkår og den politiske utviklingen vil trolig føre til at britiske investerings- og forbruksbeslutninger utsettes.

I tillegg kan det være grunn til å tro at finansielle forhold blir mindre gunstige, med andre ord at gjeld og egenkaptial blir vanskeligere og/eller dyrere å skaffe.

EU-landene vil også rammes, men trolig i langt mindre grad. Den store usikkerheten ligger imidlertid i risikoen for at brexit fører til at samarbeidet i resten av EU forvitrer eller blir endret. Enkelte frykter at eurosamarbeidet kan kollapse som følge av at en bank- og finanskrise blusser opp.

Anslag fra ulike analysemiljøer peker i retning av at den økonomiske veksten i Storbritannia i 2017 vil kunne bli redusert med 1-2 prosentpoeng, til et nivå like over null. For Eurosonen ventes effekten å bli langt lavere. Globalt sett antas det at «brexit» for 2017 vil ha en minimal negativ påvirkning på verdens økonomiske vekst.

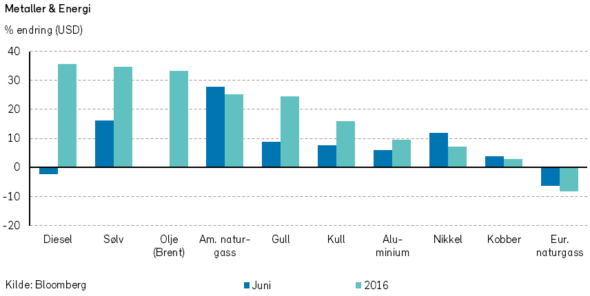

Rogers internasjonale råvareindeks steg med noe over to prosent i juni, regnet både i USD og NOK. Stigningen i råvareindeksen skjedde til tross for at oljeprisen ved månedsskiftet var omlag uendret. Prisen på Brent-oljen har i juni for det meste ligget rundt 50 USD for fatet.

Blant de ulike råvarene som inngår i indeksen, var den mest interessante utviklingen at det skjedde en videre stigning i prisene på metaller. Brexit antas å ha bidratt til såkalt «flight to safety» i markedene, og er forklaringen til den store prisoppgangen på gull i juni på nesten 9%. Fra årsskiftet har det vært en klar prisoppgang for både gull, sølv og aluminium.

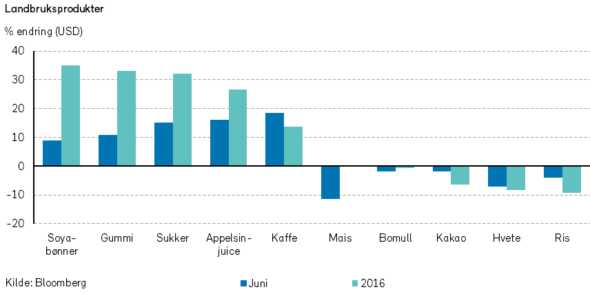

For jordbruksprisene var det relativt blandet prisutvikling i juni. Fra årsskiftet har imidlertid de fleste landbruksprodukter, med unntak av hvete og ris, steget i pris.

I løpet av første halvår har det vært en stigning i råvareprisindeksen på nesten 11% i USD, og nesten 5% i NOK. Prisstigningen for olje har vært betydelig, med en oppgang på over 33% i USD. Det er kanskje bare et tidsspørsmål før stigningen i råvareprisene begynner å slå inn i globale inflasjonstall?

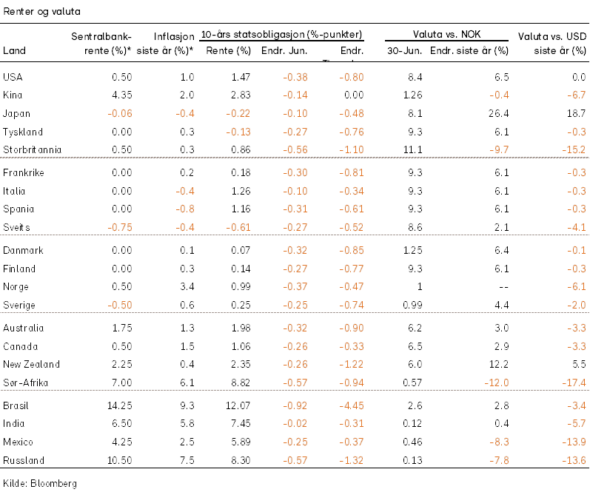

Renter, inflasjon og valuta

Lange renter falt videre i juni, godt hjulpet av brexit-avstemningen. Renten på britiske tiårs statsobligasjoner falt med hele 56 basispunkter, mens tilsvarende tyske og amerikanske renter falt med hhv. 27 og 38 basispunkter. De tyske 10 års statsrentene kom dermed ned i negativt territorium, -0.13%, for første gang i historien.

Rentene i Eurosone-periferien steg markant den dagen brexit-resultatet ble klart, men falt senere tilbake. Eksempelvis falt spanske renter i juni like mye som i Tyskland, mens italienske falt en del mindre, 10 bp. Rentene i «høyrentelandet» Portugal falt med bare 5 bp.

Sett i et noe lengre historisk perspektiv er denne «spreadutgangen» mot tyske statsrenter kun småkrusninger, som ikke indikerer noen nevneverdig økning i risikoen for en oppblussing av finans- og statsgjeldskrisen i landene.

At den europeiske sentralbanken fortsetter å kjøpe statsobligasjoner i markedet kan kanskje være med på å forklare at renteutslagene er såpass små. Den europeiske sentralbanken (ESB) synes likevel ikke å ha gjennomført spesielt store obligasjonskjøp post-brexit.

Blant sentralbankene er Bank of England naturlig nok den som ligger nærmest til å gjennomføre ekstraordinære tiltak etter brexit-avstemningen. BoE har nylig droppet kravet om innføring av en motsyklisk kapitalbuffer på 0.5% innen mars 2017, og ventes i løpet av de kommende månedene å kutte renten til null fra dagens 0.5%.

ESB og Fed valgte begge å holde renten uendret i juni. ESB iverksatte i juni det tidligere vedtatte tiltaket om økte kjøp av obligasjoner. Etter brexit-avstemningen kan det tenkes at ESB vil gjennomføre nye tiltak. I tillegg kan det bli endringer i hvordan obligasjonskjøpene fordeles mellom landene i Eurosonen.

Dagens regelverk tilsier nemlig at det etter hvert vil bli en utfordring å finne nok tilgjengelige papirer å kjøpe i enkelte markeder, blant annet for tyske statsobligasjoner.

Markedene priser nå inn at ESB vil holde renten uendret lenge, og at pengemarkedsrenten ikke kommer over null før i 2021. For USAs del venter markedsprisingen ikke lenger at Federal Reserve hever renten i år. Dette står i kontrast til Feds eget anslag for antall renteøkninger for resten av året, i juni anslått til to.

Riktignok viste referatet fra Feds juni-møte at den svake arbeidsmarkedsrapporten for mai samt usikkerhet i forkant av brexit-avstemningen var to viktige årsaker til at FOMC valgte å holde renten uendret. I hvert fall en av disse bekymringene gjenstår.

Norges Bank holdt som ventet renten uendret i juni, og indikerte som tidligere at renten vil bli senket i september. I ettertid kom resultatet av brexit-avstemningen, noe som kan bidra til at enkelte ønsker at rentekuttet fremskyndes.

På den annen side er det ingen tegn til at den friske boligprisveksten avtar, og det er økende frykt for at finansielle ubalanser bygger seg opp. Dette trekker isolert sett i retning av å vente med rentekutt.

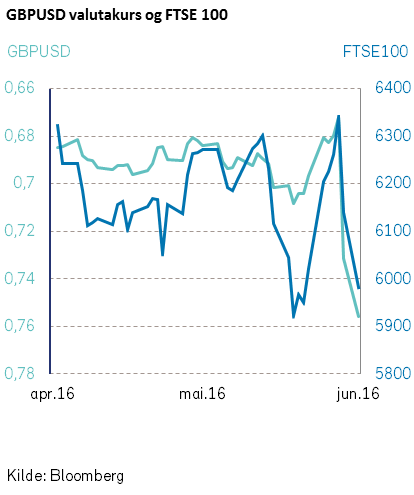

Når det gjelder valutautviklingen var den mest fremtredende utviklingen at det britiske pundet stupte etter brexit-avstemningen.

Fallet ble på 8% i juni, målt både mot euro og mot dollar.

Forøvrig skjedde det en kraftig styrkning av verdien av japanske yen i løpet av juni. Regnet mot NOK styrket JPY seg med over 7%, og JPY er siden nyttår blitt 10% dyrere for norske importører av japanske varer og tjenester.

Ikke overraskende svekket også den norske kronen seg i kjølvannet av brexit, men effekten ble kortvarig.

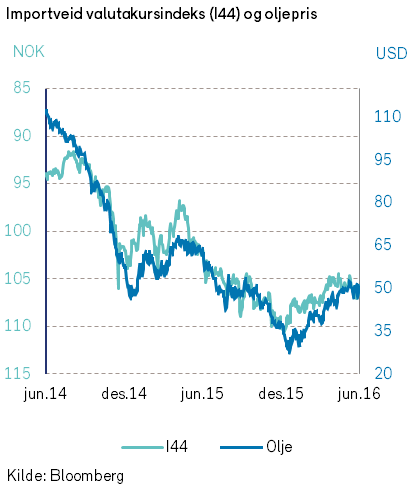

Målt ved den importveide I-44 indeksen endte kronen måneden marginalt sterkere, hovedsakelig som følge av den store verdinedgangen for GBP.

I-44 indeksen har siden årsskiftet styrket seg med 4%, etter å ha falt med -18% fra midten av 2014. Stabiliseringen av kronen innebærer at den importerte inflasjonen etter alt å dømme vil kunne avta fra dagens høye nivå. Om kronen i tillegg styrkes, vil det isolert sett gjøre det lettere for Norges Bank å redusere renten.

Geopolitiske forhold

I juni måned tapte IS betydelige områder og flere viktige byer som de har kontrollert i Irak og Syria. Samtidig har det i juni skjedd mange nye terrorhandlinger, som IS hevder at de står bak, herunder i USA og Tyrkia.

Den hendelsen som har fått mest oppmerksomhet i media i juni er naturlig nok folkeavstemningen i Storbritannia om landets fremtidige EU-tilknytning. Etter avstemningen valgte vi å sende et notat til våre andelseiere som oppsummerer noen problemstillinger, som er gjengitt nedenunder:

BREXIT- BREXIT- BREXIT

«Nasjonal sjølråderett» var et sentralt begrep i forbindelse med de norske folkeavstemningene i 1972 og 1994, om norsk tilknytning til EF/EU. Ved den siste avstemningen i 1994 ble resultatet at noe over 52% av velgerne var mot norsk EU-medlemskap. Norske politikere fikk deretter, etter at folket hadde talt, i stand en EØS-avtale, som er tilnærmet likt et EU-medlemskap, men uten rett til møtedeltagelse.

Det siste norske avstemningsresultatet er nesten identisk med den andelen av britiske velgere som ved valget den 23. juni stemte for at Storbritannia skal forlate EU. Også ved det britiske valget synes nasjonal selvråderett å ha vært en av de vesentligste beveggrunnene for at velgermassen i sum ignorerte rådene fra økonomer og sentrale politikere i de største partiene. «Bookmakere» og investorer synes også i hovedsak å ha gått glipp av den stemningsbølgen og holdningene i den britiske velgermassen som kan lede til BREXIT; at Storbritannia forlater dagens form for EU-samarbeid.

Som følge av investorenes kollektive mangel av virkelighetsoppfatning var den etterfølgende fredagen preget av store prisbevegelser i de finansielle markedene. Noen av de største bevegelsene skjedde i valutamarkedene. Verdien av britiske pund svekket seg kraftig mot andre valutaer, og USD ble nesten 8% dyrere for en engelskmann. Verdien av NOK svekket seg også betydelig mot de fleste andre valutaer utenom GBP. I aksjemarkedene var kursfallet mindre både for britiske og norske aksjer enn kursnedgangen for kontinentaleuropeiske aksjer. Dette skyldtes antagelig at noe av støyten ble tatt via valutakursnedgangen. Ingen av de store aksjebørsene hadde kursfall i overkant av 10%, som var prognosen fra flerfoldige analytikere og bekymrede økonomer.

Vi har i våre økonomiske utsikter i de siste år særlig henledet oppmerksomhet mot at våre økonomiske antagelser er gjort med en forutsetning om at den økonomiske politikken i verden ikke går inn i en fase av økende proteksjonisme og handelshindringer. Herunder skrev vi i vår publikasjon «økonomiske utsikter for 2016»: Geopolitiske hendelser vil kunne begrense økonomisk vekst, og det vil særlig bli rettet oppmerksomhet mot den politiske utviklingen i EU.

Utfallet av den britiske folkeavstemningen er et brudd med den langsiktige utviklingen med større økonomisk og politisk integrasjon i Europa. Avstemningsresultatet kan lede til økende proteksjonisme både i Europa og globalt. Hvilke følger kan vi forvente at brexit-resultatet vil få for våre prognoser om den økonomiske utviklingen, og de forventningene som vi har til de fondsproduktene som vi forvalter?

Avstemningsresultatet bør ikke gi grunnlag til dommedagsprofetier og panikk. Om det skulle bli svært store negative kursbevegelser i aksjemarkedene vil dette kunne være gode anledninger til å foreta investeringer i fond. Nyhetsbildet er antagelig i for stor grad preget av «smarte» økonomiske spåmenn i London-banker, som er pessimistiske fordi deres egen arbeidsplass kan gå til grunne om finansinstitusjonene forlater London. Det langsiktige globale vekstbildet er antagelig bare blitt litt svakere som følge av den utmeldingsprosessen som Storbritannia nå skal gi seg ut på.

Verden er i hovedsak den samme som før avstemningen, selv om folket har talt London, Brussel og Roma midt i mot. De økonomiske endringene vil ta tid. Storbritannia er fortsatt med i EU, og vil antagelig være det i mer enn to år fremover. Storbritannia og EU vil trenge tid for å avvikle forholdet, og i seperasjonsperioden kan kanskje et nytt og annerledes forhold bli etablert. Det er dessuten mange skjær i sjøen før Storbritannia endelig når frem med en utmeldelse fra EU.

Utfordringene er store internt i Storbritannia på grunn av forholdet til Skottland og Nord-Irland, hvor majoriteten av befolkningen fortsatt ønsker å være tilknyttet EU. « Little Britain» var vel kanskje ikke hovedtanken til dem som stemte nei til EU? Det arbeides allerede med å få i stand en ny folkeavstemning, og det vil kanskje bli avholdt en folkeavstemning etter at avtaleprosessen mellom EU og Storbritannia om utmeldelse er ferdig om noen år? Hvilket politisk og økonomisk utfall som denne folkeavstemningen vil få for Storbritannia er derfor svært usikkert, ettersom avstemningen i seg selv ikke har noen umiddelbare juridiske konsekvenser.

Avstemningsresultatet har imidlertid ført til jordskjelv innenfor de to store og ledende politiske partiene i Storbritannia, og det er de folkevalgte representantene i det engelske parlamentet som skal vedta en britisk utmeldelse av EU.

EU er i utgangspunktet en god ide’, som har fått i gang frihandel og medvirket til god økonomisk vekst og bedrede levevilkår i Europa. Dessuten har EU ikke minst bidratt til å opprettholde fred i Europa. Hva er således forklaringen på at «brexit» ble utfallet ved torsdagens valg?

EU har sine røtter i Kull- og Stålunionen, som var et overnasjonalt organ som ble etablert mellom Frankrike og Tyskland i 1950. Det økonomiske samarbeidet mellom de to landene ble videreført med Italia og Belgia, Nederland og Luxembourg i 1951. Senere har det økonomiske samarbeidet i Europa ballet på seg. Dagens EU er etter hvert blitt et overnasjonalt og stort politisk organ med betydelig byråkrati og kostnader, arroganse og i stor grad manglende beslutningsevne.

Politikere og byråkrater i EU synes ikke å ha tilstrekkelig forståelse for den økonomiske virkelighet som i dag møter store deler av befolkningen i mange EU-land og ikke bare Storbritannia.

Den økonomiske utviklingen i Europa og verden har ført til at det er blitt økende ulikheter i levekårene for forskjellige deler av befolkningen i det enkelte land. Den økte verdiskapningen og de fordeler som globaliseringen har gitt synes å ha blitt for skjevt fordelt. Særlig føler ufaglært arbeidskraft i mange europeiske land at de blir hardt rammet av internasjonaliseringen, og kan følgelig ønske proteksjonistiske tiltak (som norske bønder har oppnådd). Store velgergrupper oppfatter dessuten de store strømmene av migranter til Europa som en ny trussel og kostnad for egen levestandard. Velgernes opprør mot EUs innvandringspolitikk er, og vil bli, et sentralt tema i den politiske dagsorden i de enkelte EU-land.

Avstemningsresultatet i Storbritannia vil antagelig føre til at EUs politiske arbeid vil bli noe endret, og at integreringsprosessene stopper opp. Samtidig kan kanskje EUs politikere og byråkrater i tiden fremover måtte ta «rev i seilene» og sørge for at EU blir en mer effektiv organisasjon. Dette vil bidra til høyere økonomisk vekst.

Noen EU-land vil dessuten bruke finanspolitikken i større grad for å tilfredsstille velgernes krav og ønsker. Videre kan en regne med at den europeiske sentralbanken vil tilføre likviditet for å forhindre kriser i bankvesenet. En stor grad av langsiktig uansvarlig penge- og finanspolitikk i Europa vil etter hvert være inflasjonsdrivende.

Det forholdet at Storbritannia kan være på vei ut av EU bør dessuten sette en støkk i eierne av italienske statsobligasjoner og lignende verdipapirer. I det lange løp det ikke holdbart at EUs forgjeldede land kan fortsette å låne til førsteklasses (tyske) betingelser.

Avstemningsresultatet kan derfor føre til økte forskjeller mellom statspapirer innen EU, og etterhvert også høyere rente på grunn av økt inflasjon.

Norsk økonomi

Norges Bank avholdt et nytt hovedstyremøte den 22. juni, hvor det ble besluttet å holde styringsrenten uendret på 0,5%. Dessuten ble det uttalt at: «slik hovedstyret nå vurderer utsiktene, kan styringsrenten bli satt ned i løpet av året».

Norges Banks vedtak om fortsatt svært lav sentralbankrente er i stor grad en følge av at andre vestlige sentralbanker følger en ekstrem pengepolitikk med enda lavere renter enn den norske.

Vurdert etter tilstanden i norsk økonomi isolert, slik som den er beskrevet i siste utgaven av «Pengepolitisk Rapport» som Norges Bank fremla etter rentemøtet, og vedtakene om bankenes motsykliske kapitalbuffer, burde sentralbankrenten antagelig ha vært betydelig høyere.

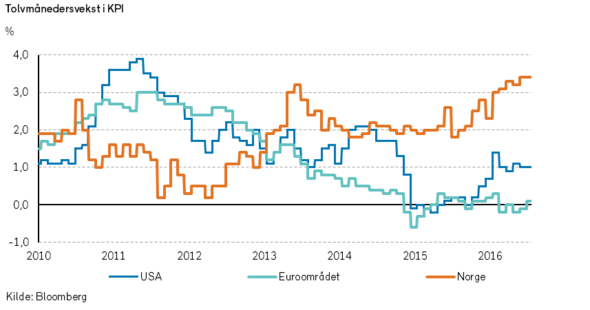

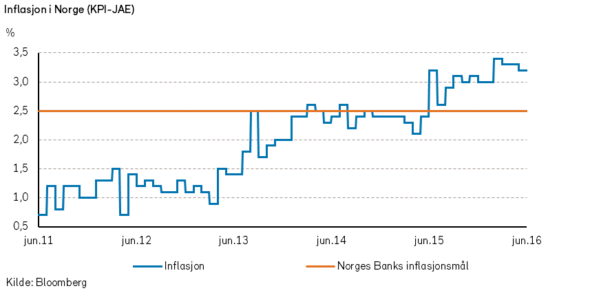

Det føres nå en svært ekspansiv finanspolitikk, noe som ble ytterligere understreket ved vedtaket om Revidert Statsbudsjett for 2016. Den norske prisstigningen har i den siste tiden dessuten ligget over det inflasjonsmålet som Norges Bank var satt til å styre etter. Det er fortsatt prisstigning på boliger i de aller fleste områder av landet. Denne prisstigningen er dels en følge av at den norske realrenten er negativ. Arbeidsledigheten er i hovedsak strukturell og fortsatt relativt lav.

Verdien av NOK har imidlertid styrket seg noe i løpet av første halvår. Dette er delvis en følge av stigningen i oljeprisen, som også er høyere enn det som tidligere har vært lagt til grunn av Norges Bank. Hensynet til kronekursen og næringslivets konkurranseevne synes derfor å være hovedårsaken til at Norges Bank legger seg på en linje med en norsk sentralbankrente bare litt i overkant av de fleste vestlige land.

I hvilken grad vil «brexit» påvirke norsk økonomi?

Storbritannia er samlet sett en viktig handelspartner og står for 20% av norsk eksport. De direkte handelseffektene blir likevel ganske små, siden det aller meste av den norske eksporten består av olje og gass, som vil være mer eller mindre upåvirket. Andre effekter for norsk økonomi vil bero på i hvilken grad kanaler som finansielle forhold, oljepris og forbruker- og bedriftstillit blir påvirket.

Forutsatt at man unngår dramatiske konsekvenser for Eurosonen, vil effektene for Norge trolig bli relativt små. Det store spørsmålet knyttet til «brexit» er imidlertid i hvilken grad dette innleder en periode med økende proteksjonisme og redusert frihandel. En slik utvikling vil i så fall kunne få betydelige følger for norsk økonomi, som er svært avhengig av norsk eksport av varer og tjenester.

Internasjonale aksjemarkeder

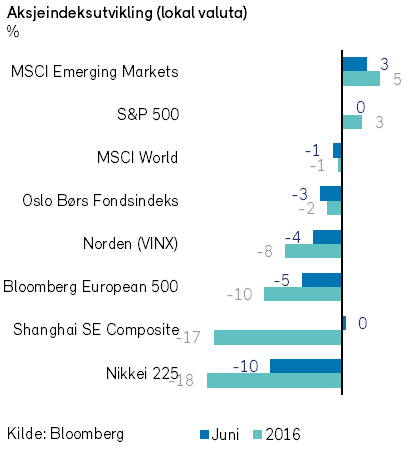

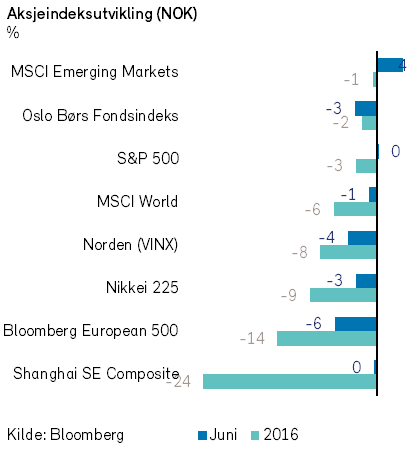

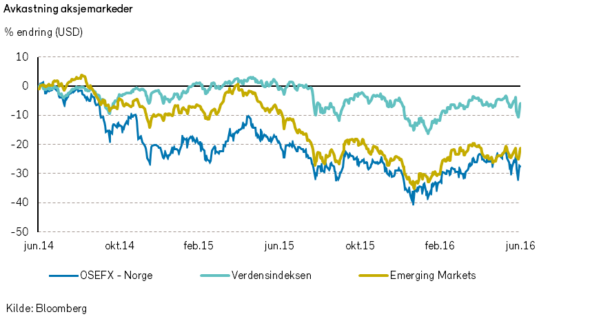

Folkeavstemningen i Storbritannia satte sine spor i verdens aksjemarkeder i juni, men det ble ingen krise. Verdensindeksen MSCI World sank -1% målt i både USD og NOK. Derimot var det store kurssvingninger i løpet av måneden, og særlig 24. juni (dagen etter folkeavstemningen). Den amerikanske volatilitetsindeksen VIX nådde nivåer vi ikke har sett siden aksjemarkedsuroen i februar. Aksjemarkedet forventet ikke at det britiske folket skulle stemme for å forlate den Europeiske Union.

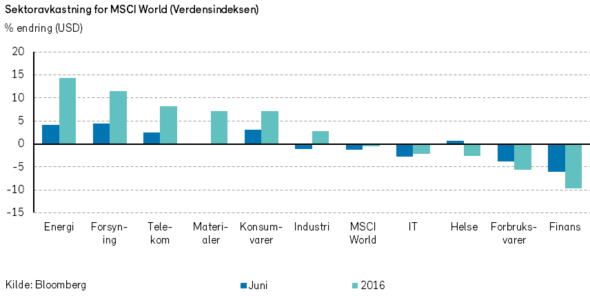

Energi- og forsyningssektorene steg 4% i juni (målt i USD) tross flat utvikling i energiprisene. Det kan bygge på en forventning om stigende oljepriser i annet halvår. Prisen på levering av olje om 4 måneder er høyere enn i dag.

Energi- og forsyningssektorene har også hatt best avkastning siden nyttår, med en kursoppgang på over 10%. Investorer i de globale oljekjempene Exxon, Royal Dutch Shell og BP hadde alle en god måned på børsen, og disse aksjene var blant de største positive bidragsyterne til verdensindeksen. Royal Dutch Shell og BP steg henholdsvis 14% og 13% i måneden.

EU-avstemningen satte derimot en støkk i den globale finansbransjen. Finansaksjene som inngår i MSCI World sank -6% i juni, målt i USD. Det er også den bransjen som har hatt svakest utvikling så langt i år i verden.

Sektoren har falt -10% i verdi siden årsskiftet.

Stor grad av usikkerhet, enda lavere renter og mangel på politisk ledelse i Storbritannia skremte investorene vekk fra bankene, spesielt de britiske. Lloyds, Royal Bank of Scotland og Barclays sank alle -30% eller mer i juni.

I USA var S&P 500-indeksen uforandret i juni. Antatt defensive aksjer, som teleselskapet AT&T, tobakksprodusenten Altria og husholdningsprodukt-konglomeratet Procter & Gamble, bidro mest positivt til indeksutviklingen.

Microsoft ga et bud på det sosiale nettverksselskapet Linkedin verdt USD 26 milliarder i juni. Linkedin-aksjen steg 39% og investorene kunne smile etter en vår med ellers mager avkastning. Microsofts aksjonærer mottok derimot nyheten med skepsis. Aksjen sank -3% i juni.

Generelt var IT-selskapene som Apple og Alphabet blant de aksjene som bidro mest negativt til indeksutviklingen. Brexit og lavere sannsynlighet for rentehøyning i USA gjorde også at amerikanske banker sank i kurs i juni.

Wells Fargo, Citigroup og JP Morgan sank alle -5% eller mer.

I Europa sank bankaksjene enda mer. Investorene frykter mer proteksjonisme, lavere økonomisk vekst, lavere renter og mindre rentemarginer. Sektoren falt -17% i juni og bidro til at den europeiske indeksen hadde en negativ verdiutvikling på -5%.

Indeksen står nå -10% lavere enn ved inngangen av året.

Volkswagen inngikk forlik med amerikanske myndigheter etter jukset med dieselutslippstestene.

Bilfabrikanten skal betale totalt USD 15 milliarder, men det er fortsatt risiko for at det blir reist en straffesak mot selskapet. Aksjen sank -13% i juni.

Lyspunktet for europeiske investorer i juni var oppgangen på 7% i energisektoren. Spesielt de britiske oljeselskapene steg godt i verdi: en svakere britisk valuta reduserer kostnadsbasen målt i USD.

Det nordiske aksjemarkedet fikk en korreksjon i kjølvannet av folkeavstemningen i Storbritannia. Den nordiske indeksen (VINX) sank -3,9%. Også her hadde banksektoren en svak utvikling med Nordea i spissen. Den største banken i Norden falt -14% i juni. Investorene søkte antatt trygge havner, og gruveselskapet Boliden, som blant annet utvinner gull i Sverige, steg 9%.

I vår rapport «Økonomiske utsikter 2016» la vi til grunn at avkastningen i det nordiske aksjemarkedet ville ha et utfallsrom på -10% til +10%.

EU-avstemningen i Storbritannia gjør at vårt mest positive scenario nok ikke slår til, og vi justerer det forventede avkastningsintervallet til -10% til +5%.

Vi skrev en artikkel om Norden og brexit som stod på trykk i Finansavisen 9. juli. Den er gjengitt i sin helhet i en egen link i vår månedsmail.

Investorer i fremvoksende økonomier lot seg ikke affisere av den britiske folkeavstemningen. MSCI Emerging Markets steg 3% i juni, målt i USD. Mon tro om en sterkere amerikansk dollar etterhvert vil gjøre sitt til at også fremvoksende økonomier får en korreksjon?

I Shanghai steg børsindeksen 1% i juni, målt i yuan. Spesielt IT- og forbruksvaresektorene hadde en god utvikling. De steg begge 6%. I Kina er det også etterspørsel etter kjernekraft. China Nuclear Engineering steg 77% i juni og var blant de viktigste bidragsyterne til indeksoppgangen.

I Japan var situasjonen en annen. Nikkei-indeksen falt -10% i juni målt i JPY (-3% i NOK). Igjen var Fast Retailing Co, som driver Uniqlo-kjeskjeden, blant aksjene med svakest kursutvikling. Selskapet sank -9% i verdi. Brexit-frykten sank også inn blant aksjonærene i bilindustrien. Toyota falt -13% i juni, mens Honda sank -18% i verdi.

En sterkere japansk valuta svekker eksportbedriftenes konkurransekraft. JPY steg 7% mot USD i juni.

Sjefen for tele- og investeringsselskapet Softbank annonserte at han vil bli sittende i stolen i opptil 10 år til. Hans nestkommanderende og utpekte etterfølger, Nikesh Arora, valgte derfor å trekke seg. Aksjen falt -7% i juni.

Det var i særdeleshet få lyspunkter i det japanske aksjemarkedet i juni. Kun 13 av de 225 aksjene som inngår i Nikkei-indeksen steg i verdi.

Det norske aksjemarkedet

I juni måned var det en noe svakere utvikling for det norske aksjemarkedet enn for verdensindeksen. Oslo Børs fondsindeks falt med -3%, og har dermed falt med -2% i årets første halvår.

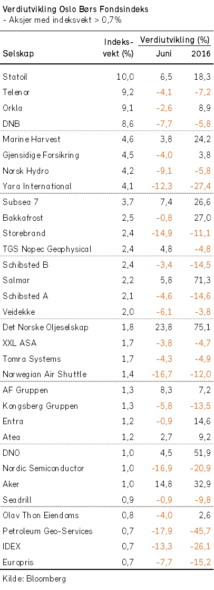

Nedgangen i fondsindeksen tilslører at børsbildet i juni hadde svært store kursutslag. Det var store endringer i kursene mellom de enkelte dager i måneden og også svært store kursutslag for mange av de enkelte aksjene som inngår i indeksen. Generelt steg olje- og oljerelaterte selskaper i verdi, til tross for at oljeprisen ikke steg i juni. Det norske oljeselskap steg med 30% i verdi og Statoil med 8%. Oljeserviceselskapene Subsea 7 og TGS steg hhv. 9% og 8%. Finansselskaper ble hardt rammet av «brexit» og både DNB (-7%) og Storebrand (-14%) falt kraftig. Til tross for generelt økte råvarepriser falt aksjekursene for både Norsk Hydro (-9%) Yara (-13%).

Hvilke følger får brexit-resultatet for våre forventninger til avkastningen i det norske aksjemarkedet i 2. halvår? Vårt basisestimat for utviklingen på Oslo Børs i 2016 har fra årets start vært at det vil være en utvikling for fondsindeksen i intervallet -5% til 10% frem mot årslutt.

Etter brexit er vår nye oppfatning at det i 2016 vil bli en utvikling for fondsindeksen i intervallet -10% til +5% i forhold til verdiene ved årsskiftet.

At nedjusteringen av antatt verdiutvikling ikke blir større henfører vi til tre forhold:

(1) Oljeprisen har i år og også i den senere tiden ligget i den øvre delen av vårt forventningsbånd på 35 USD til 50 USD fatet.

(2) Verdien av NOK har på nytt svekket seg, og eksportbedriftenes situasjon er derved blitt bedre.

(3) Gjennomføringen av brexit vil ta tid, og de norske børsnoterte selskapene er generelt ikke særlig direkte påvirket av situasjonen. Imidlertid er prisingen av norske aksjer i stor grad påvirket av prisingen av internasjonale aksjer som følge av utlendingenes store eierandel på Oslo Børs.

Sett i lys av dagens kursnivå er vi av den oppfatning at det er fornuftige langsiktige avkastningsmuligheter ved å være investert i norske aksjer. Aksjene representerer realverdier, og mange av selskapene har i stor grad evne til å gi løpende utbytteavkasting.

I denne sammenheng kan vi for øvrig minne om en av våre sentrale konklusjoner i vårt skriv om «økonomiske utsikter for 2016»: I internasjonale finans- og kapitalmarkeder er det vanskelig å finne investeringer som kan forventes å gi positiv realavkastning med lav risiko.

Det norske høyrentemarkedet

Brexit-avstemningen førte til en markant økning i de europeiske kredittpåslagene. Den såkalte iTraxx Crossover-indeksen var på det meste omtrent 110 basispunkter høyere enn ved inngangen til juni. Den siste uken i juni falt imidlertid Crossover-indeksen tilbake med 70 punkter.

Det norske high-yield markedet har holdt seg relativt stabilt i juni, og kursene på våre fond er lite endret. Oljeprisen har holdt seg relativt stabil siden mai, og sentimentet for olje og offshore relaterte låntagere synes å være uendret.

Også denne måneden ble det initiert noen nye prosesser ifm. restrukturering av gjeld, blant annet i REM Offshore, BWO, DOF og Volstad. I forhold til hvilke utfall som allerede har vært diskontert i obligasjonskursene har utfallene av restruktureringene i hovedsak vært svakt positive for obligasjonseierne. For øvrig opplevde obligasjonene til Det norske oljeselskap en solid kursoppgang etter selskapets offentliggjøring av fusjonen med BP Norge.

Investeringer i høyrentemarkedet fremstår fortsatt som attraktivt for investorer med en mellomlang til langsiktig investeringshorisont. Det er fortsatt viktig å ha en diversifisert portefølje, blant annet fordi utfordringene innen olje og offshore neppe går over med det første. Vi må fortsatt forvente restruktureringer og reforhandlinger av betingelser i enkelte låneavtaler.

For vårt norske høyrentefond, Fondsfinans Kreditt, var våre forventninger ved årets start en avkastning mellom 0% og 8% for 2016. Brexit-avstemningen synes ikke å ha endret dette anslaget noe særlig, selv om det har vært noe støy og store bevegelser i finansmarkedene i den siste tiden.

Våre fond