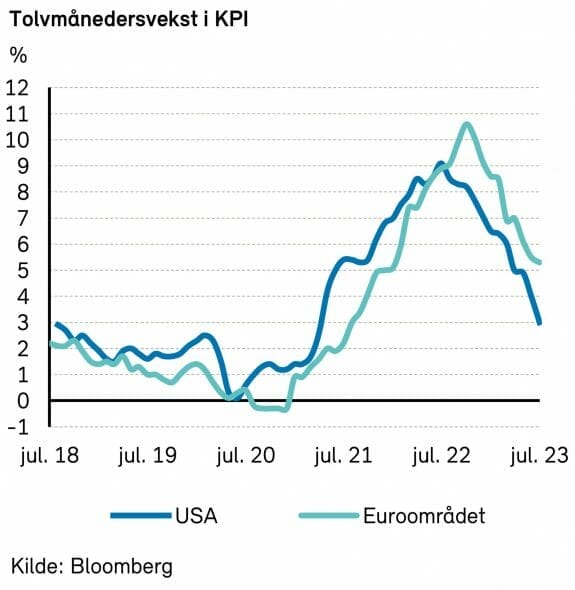

Juli ble en ny god måned for kapitalmarkedene. Inflasjonen i USA og Eurosonen falt ytterligere, og bidro til å opprettholde håpet om en myk landing i økonomien. Federal Reserve og ECB hevet begge styringsrenten med 25 bps. Markedene priser inn at rentetoppen er nådd i USA, mens det er en liten sannsynlighetsovervekt for enda en renteøkning i Eurosonen. Overraskende høy inflasjon bidro til at renteforventningene steg i Norge. Kombinert med økt oljepris ga dette et betydelig løft for kronekursen, og redusert verdi på våre internasjonale fond.

Markedsrapport juli 2023

Oslo, 7. august 2023

Konjunkturer og råvarer

Det internasjonale pengefondet (IMF) la i juli frem oppdaterte makroprognoser. Den globale økonomiske veksten anslås å falle fra 3,5% i 2022 til 3,0% i både 2023 og 2024. Prognosen for i år er noe høyere enn anslått i april, men nivået er fortsatt relativt svakt i historisk perspektiv. Økte styringsrenter for å bekjempe inflasjonen fortsetter å dempe den økonomiske aktiviteten.

Globalt vil inflasjonen ifølge IMF falle fra 8,7% i 2022 til 6,8% i 2023 og 5,2% i 2024. Kjerneinflasjonen anslås å avta mer gradvis, og prognosene for inflasjonen i 2024 er oppjustert.

Selv om uroen omkring amerikanske og sveitsiske banker har avtatt, og det amerikanske gjeldstaket er hevet, anser IMF fortsatt risikoen for den globale veksten å ligge mest på nedsiden. Begrunnelsen for dette er:

- Inflasjonen kan forbli høy og kanskje stige dersom ytterligere sjokk oppstår, for eksempel intensivering av krigen i Ukraina eller ekstreme vær-relaterte hendelser. Det kan utløse en mer restriktiv pengepolitikk.

- Turbulensen i finanssektoren kan gjenoppstå etter hvert som markedene tilpasser seg ytterligere politikkinnstramminger fra sentralbankene

- Kinas gjeninnhenting kan avta, delvis som et resultat av uløste eiendomsproblemer, med negative ringvirkninger utover landegrensene

- Uro omkring statsgjeld kan spre seg til en bredere gruppe økonomier

Det finnes også oppsiderisiko:

- Inflasjonen kan falle raskere enn forventet, noe som reduserer behovet for stram pengepolitikk, og innenlandsk etterspørsel kan igjen vise seg å være mer motstandsdyktig.

IMF mener at de fleste økonomier fortsatt bør prioritere å oppnå vedvarende desinflasjon og samtidig sikre finansiell stabilitet. Derfor bør sentralbanker fortsatt fokusere på å gjenopprette prisstabilitet og styrke finanstilsyn og risikoovervåking.

På nøkkeltallsfronten var det «blandet drops» i juli. Aktivitetstallene fra Kina var relativt svake, mens de fra USA var på den sterke siden. Kinesiske myndigheter signaliserte nye tiltak for å få fart på økonomien generelt og eiendomssektoren spesielt. Inflasjonstallene fra USA og Eurosonen viste ytterligere nedgang, og bidro til å opprettholde håpet om en myk landing i økonomien, i USA først og fremst.

Råvarer

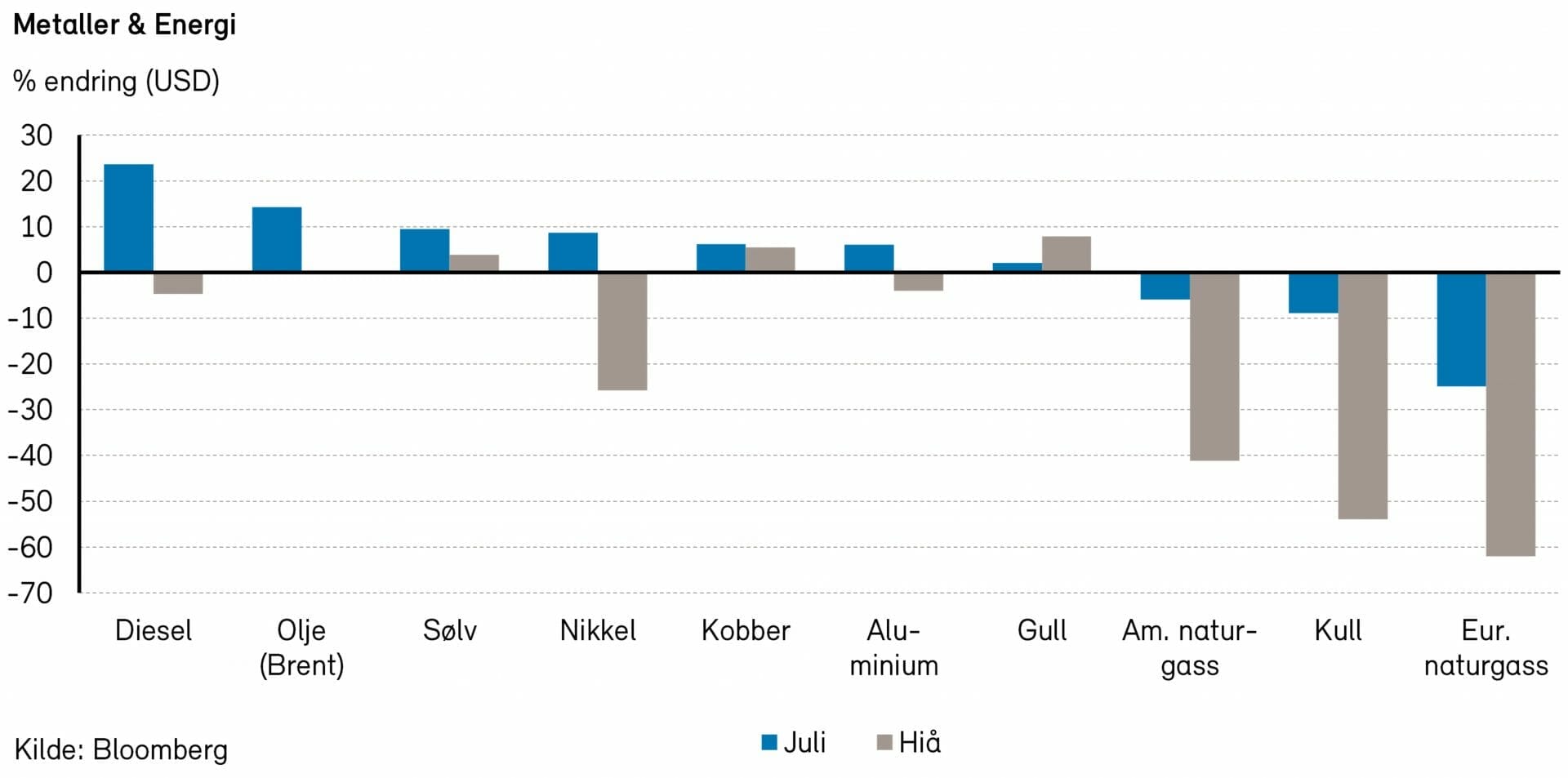

Rogers råvareindeks steg med hele 8% i juli. Indeksen er så vidt i pluss for året, målt i USD. Alle underindeksene hadde en positiv prisutvikling i juli. Underindeksen for energi steg med hele 13%, drevet hovedsakelig av høyere oljepris.

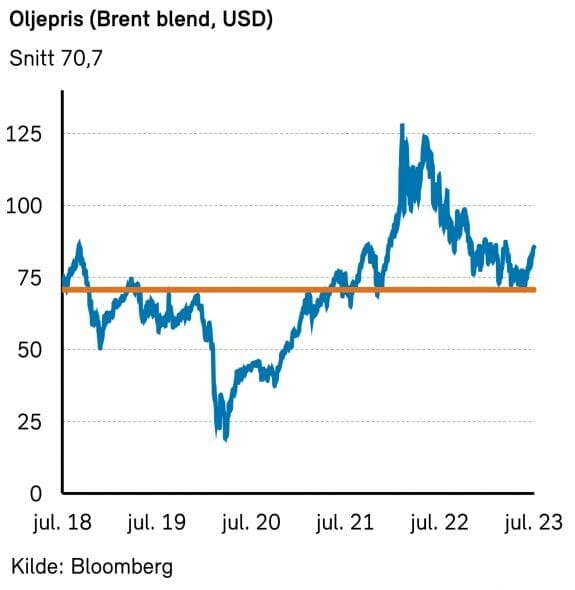

Selv etter en oppgang på nærmere 13% i juli, er Rogers energiindeks fortsatt ned 4% så langt i år, målt i USD. Prisene på Brent- og WTI-olje steg med 14-16% i juli, og endte på henholdsvis 85,6 og 81,8 USD per fat. Amerikanske gasspriser falt med 6%, mens de europeiske (TTF) gassprisene falt med ca. 20%. Prisene for bensin og diesel fortsatte å stige.

Tall fra det amerikanske energidepartementet (DoE) viser at amerikanske oljelagre ble redusert med 17 millioner fat sist uke. Dette er ny rekord, ifølge DNB. Amerikansk oljeproduksjon fortsetter å svekke seg, og var ned 15.000 fat m/m, ifølge Energy Information Administration. Produksjonen var likevel drøye 920 000 fat per dag høyere enn for et år siden.

OPECs kuttavtale ser ut til å virke. Tall fra Bloomberg viser at den daglige produksjonen fra kartellets medlemmer falt med 900 000 fat i forhold til forrige måned. Majoriteten av nedgangen i produksjonen kommer fra Saudi-Arabia.

Det sykliske oppsvinget i juli har også smittet over på metallprisene. Rogers metallindeks steg med 6% og er nå i pluss for året, målt i USD. Tall som indikerer ytterligere svakhet i kinesisk økonomi virker å ha blitt oppveiet av stadig flere positive signaler fra amerikansk økonomi. Kobberprisene steg med over 7% forrige måned etter blant annet nyheter om at produksjonen i Chile falt 1% å/å. China Real Estate Information Corporation meldte i juli at det har vært en nedgang å/å på 33% i boligsalg fra landets største utbyggere. Det blir spennende å se hvilke tiltak kinesiske myndigheter vil innføre for å hjelpe landets svake eiendomssektor. Vi mener dette er det aller viktigste å følge med på utover høsten med tanke på metallprisene.

Rogers jordbruksindeks steg med nesten 4% i juli. I juli har Russland nektet å forlenge avtalen som gjorde det mulig for Ukraina å eksportere korn til verdensmarkedene. I tillegg har russiske droneangrep truffet kornlagre flere steder i Ukraina. Foreløpig har vi ikke sett at prisene på hvete og mais har reagert på nyhetene, men vi frykter at dette kan føre til enda høyere matvarepriser for verdens befolkning.

Renter, inflasjon og valuta

Inflasjonstallene fra USA overrasket positivt i juli, med et større fall enn ventet både for konsumprisindeksen (KPI) og prisdeflatoren PCE. Begge indikatorer viste at samlet inflasjon er kommet ned i 3,0% å/å. Også om man ser bort fra fallet i energiprisene, som trekker ned samlet inflasjon, var det en oppmuntrende utvikling. Kjerneinflasjonen målt ved KPI falt med et halvt prosentpoeng (til 4,8%), mens PCE-versjonen viste en tilsvarende nedgang (til 4,1%).

I Eurosonen var inflasjonstallene om lag som ventet. Samlet inflasjon falt fra 5,5% til 5,3%, mens kjerneinflasjonen var uendret på 5,5%.

Konsensusestimatene for inflasjonsutviklingen i 2023 og 2024 har vært relativt stabile i år. For 2023 ligger anslagene på 5,4% i Eurosonen og 4,0% i USA, mens de for 2024 ligger på 2,6% i Eurosonen og 2,5% i USA. Dette er fortsatt noe over inflasjonsmålene på rundt 2%.

De store sentralbankene fortsatte kampen mot høy inflasjon og lønnsvekst i juli. Federal Reserve og ECB hevet begge styringsrenten med 25 bps, som ventet. Nivået ligger da i intervallet 5,25-5,50% i USA, og 3,75% i Eurosonen.

Med disse hevingene kan renteøkningenes tid være forbi. Det vil imidlertid være helt avhengig av den makroøkonomiske utviklingen over de kommende månedene.

Markedene priser inn at rentetoppen er nådd i USA, mens det er en liten sannsynlighetsovervekt for enda en renteøkning i Eurosonen. De neste rentemøtene avholdes i midten av september.

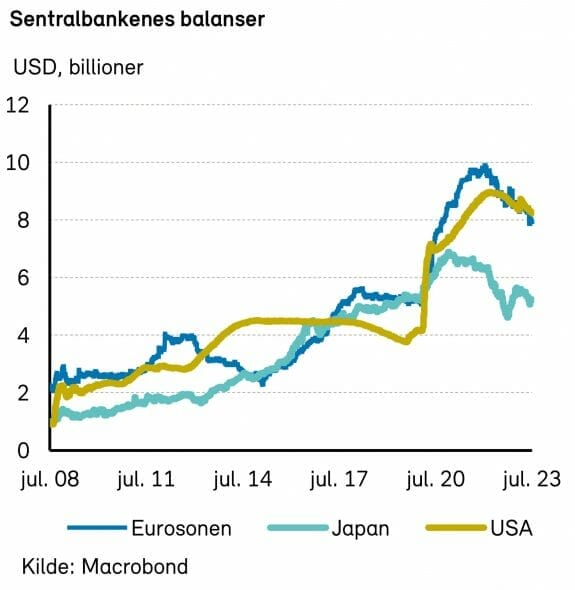

Bank of Japan justerte pengepolitikken noe i juli, ved å tillate at tiårsrenten kommer opp mot 1%, mot tidligere 0,5%. Målet er dog fortsatt at den skal være null. Styringsrenten i Japan er fortsatt -0,1%. Det er lavt i forhold til dagens inflasjon, som er på 3,0%.

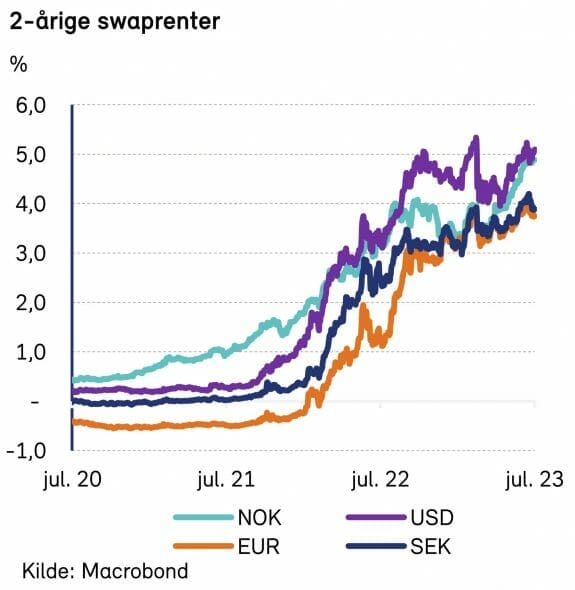

I USA var toårs swaprente uendret på 5,06% i juli. I Eurosonen falt tilsvarende rente med 16 punkter, til 3,72%.

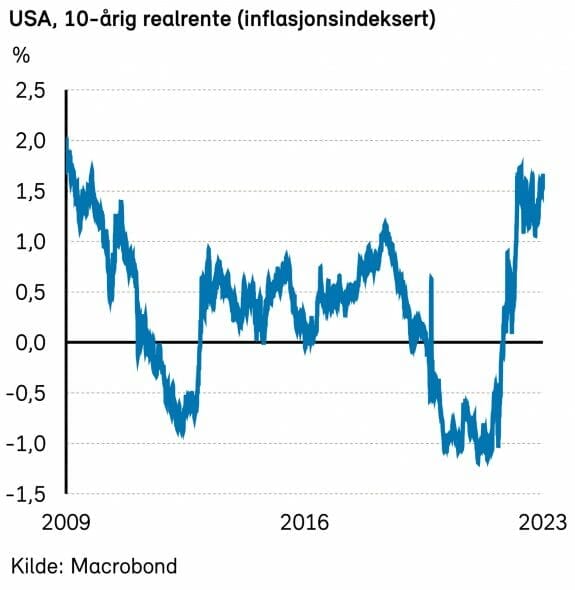

Tiårs statsobligasjonsrente i USA steg med 12 basispunkter i juli, til 3,96%. I skrivende stund er den 4,15%, som er det høyeste siden november i fjor. Tilsvarende tysk rente var i juli opp med 11 basispunkter, til 2,49%.

På valutafronten var det ingen stor endring i styrkeforholdet mellom de to største valutaene, euro og dollar.

Den amerikanske dollaren falt med 0,9% mot euro, til 1,101 EURUSD.

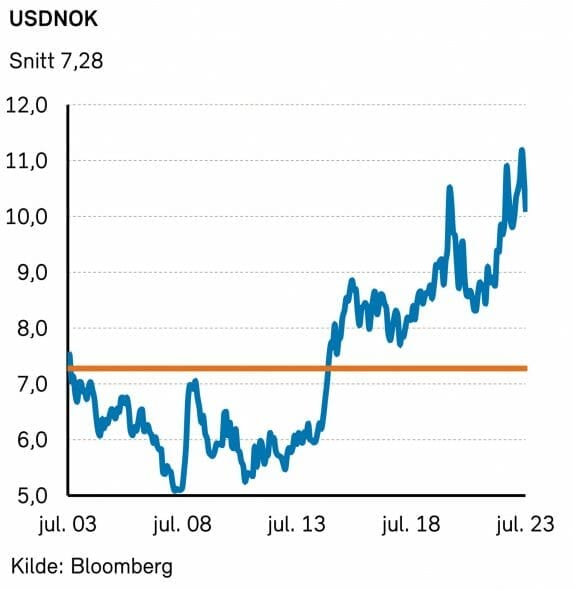

Mer interessant var det kraftige hoppet i verdien av den norske kronen. Kronen var opp 5,7% mot dollar og 4,9% mot euro.

Overraskende høy inflasjon bidro til at renteforventningene steg i Norge. Kombinert med økt oljepris ga det støtte til kronekursen. Likevel er kronen svakere enn ved årets start.

Norsk økonomi

Inflasjonen i Norge fortsetter å overraske på oppsiden. Ifølge SSB økte prisveksten med 6,4% i juni, målt mot samme måned i fjor. På forhånd ventet ekspertene inflasjon på 6,2%. Tolvmånedersendringen i juni var imidlertid 0,3 prosentpoeng lavere enn målt i mai, hovedsakelig drevet av fallende energipriser.

Kjerneinflasjonen ble målt til 7,0%, 0,9 prosentpoeng høyere enn i mai. Det er spesielt matvareprisene som øker voldsomt. Målt mot juni i fjor, var prisene på matvarer og alkoholfrie drikkevarer hele 13,4% høyere i år. Fra mai var økningen hele 2,4%. Frukt og grønnsaker skal ifølge tallknuserne fra SSB være viktige drivere bak oppgangen.

– Det er uvanlig at matprisene øker så mye i juni måned. Dette fører til at tolvmånedersveksten for prisene på matvarer økte i juni fra et allerede høyt nivå i mai, sier seksjonssjef i SBB, Espen Kristiansen.

Noe av forklaringen på de høye matvareprisene er den svake kronekursen, og SSB poengterer at prisene på importerte jordbruksvarer steg langt mer enn norske den siste måneden.

Kronen har imidlertid styrket seg de siste par månedene, antageligvis delvis på grunn av Norges Banks reduserte kronesalg. I juli ble kronesalget kuttet med 300 millioner, til 1 milliard per dag. Nedgangen var større enn analytikerne hadde sett for seg, men kan nok forklares med lavere olje- og gasspriser (heller enn ønske om å intervenere i valutamarkedet). For august vil kronesalget holdes på 1 milliard per dag. En sterkere krone vil gjøre det enklere å få bukt med inflasjonen.

Nordisk økonomi

Svensk økonomi

Inflasjonen går i riktig retning også i Sverige. Inflasjonen (CPIF) falt med 0,3 prosentpoeng i juni, til 6,4% å/å. Dette kom riktignok delvis som et resultat av at Beyonces konserter i Stockholm trakk opp prisene på overnatting og servering måneden i forveien. Inflasjonen var dessuten forventet å falle til 6,0%. Likevel er inflasjonen betydelig lavere enn nivået ved inngangen til året, da den var 10,0%.

Foreløpige tall for BNP i andre kvartal viste et fall på 2,4% å/å, klart svakere enn Riksbankens anslag på 0,1%. Svakere produksjonstall for industrien virker å være den viktigste driveren bak avmattingen. Men man skal være forsiktig med å trekke for mange konklusjoner fra de preliminære tallene, da de ofte er gjenstand for betydelige revideringer. BNP-tallene for juni måned peker i retning av at den svake trenden fortsetter inn i Q3. Trenden i BNP-veksten understøttes av at PMI-tallet for industrien falt til 47,6 i juli og indikerer en mild resesjon.

Det svenske arbeidsmarkedet er fortsatt relativt sterkt, men med visse tegn til svekkelse. Etter en sterkere enn forventet periode i vår svekket arbeidsmarkedet seg i juni, og ledigheten steg med 0,7 prosentpoeng til 7,9%. Sentiment-indikatorene for arbeidsmarkedet (NIER) indikerer også at bedriftene fremover har planer om å ansette færre.

I sum mener ledende eksperter at det peker mot resesjon i Sverige i andre halvår.

Dansk økonomi

Dansk inflasjon falt videre i juni til 2,5% å/å, ned 0,4 prosentpoeng fra mai. Kjerneinflasjonen falt marginalt 0,1prosentpoeng til 4,9%. Dette er åttende måned i strekk at inflasjonen faller. Juni-inflasjonen er den laveste målingen siden september 2021. Utviklingen skyldes hovedsakelig fallet i energiprisene på 24% å/å.

Dansk økonomi fortsetter å vise styrke sammenlignet med øvrige nordiske land. Indeksen som måler stemningen blant bedriftene styrket seg i juli til -4. Selv om dette er noe lavere enn det historiske snittet, er det likevel det høyeste nivået siden august 2022.

Danske konsumenters vurdering av egen finansiell situasjon fortsatte også å bedre seg (for niende måned på rad) til -10,1 i juli (historisk snitt -0,5). Arbeidsmarkedet fortsetter å være sterkt og ledighetsraten er uendret fra foregående måned.

Finsk økonomi

Finsk inflasjon var 6,3% å/å i juni, ned 0,5 prosentpoeng fra måneden før. Kjerneinflasjonen falt 0,2 prosentpoeng til 4,1% å/å. Fallet i inflasjonen var drevet av lavere bensin- og elektrisitetspriser. I løpet av Q2 gikk Finland for første gang fra å være nettoimportør til nettoeksportør av energi. Energioverskuddet var drevet av lavere energietterspørsel og oppstarten av kommersiell drift i kjernekraftverket Olkiluoto 3. Kjernekraft står nå for over 50% av Finlands energiproduksjon.

Industribedriftenes forventninger fortsatte å falle i juli og nådde et nytt bunnpunkt på -20 (historisk snitt på +1), drevet av reduserte forventninger til produksjon og lavere ordrereserver. De finske konsumentenes forventninger til egen økonomi fortsatte å være negativ i juli, mens forventningen til kjøp av varige forbruksvarer ble noe mindre negativ enn tidligere måneder. Tall fra den finske sentralbanken viser at låneopptak til kjøp av fritidsbolig kun har falt med 6% sammenlignet med juni 2019 (før-pandemi-nivået), noe som kan tyde på at de finske konsumentene fortsatt er relativt godt stilt på tross av hva sentimentmålingene indikerer.

Internasjonale aksjemarkeder

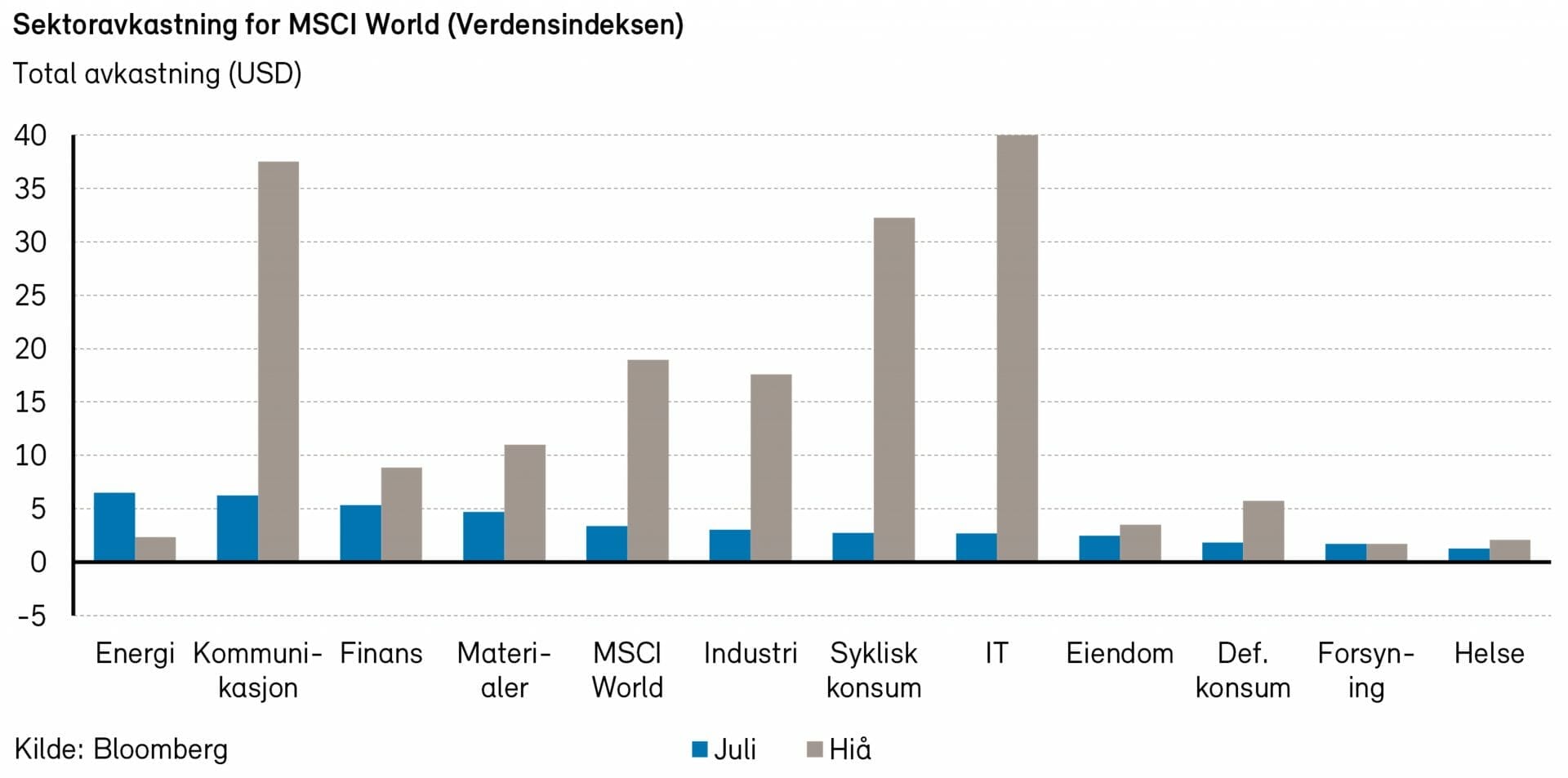

Juli var en ny god måned for aksjemarkedene, med oppløftende nyheter i selskapenes kvartalsrapportering og bedre makroøkonomiske indikatorer enn fryktet. Verdensindeksen (MSCI World, totalavkastning) var opp 3,4% (i dollar).

Alle sektorer var opp og de sykliske sektorene gjorde det best. I tillegg hadde flere av teknologigigantene en ny, fantastisk måned. På begge sider av Atlanteren var det høyest avkastning i finans, industri, materialer og energi. Kommunikasjonstjenester (i praksis Google og Facebook, som begge leverte sterke resultater) gjorde det godt i USA.

Det amerikanske og europeiske aksjemarkedet utviklet seg omtrent likt. I USA var S&P 500-indeksen opp 3,1%, mens Stoxx Europe 600-indeksen var opp 2,9% målt i dollar (2,0% målt i euro).

Fremvoksende markeder hadde samtidig en veldig god måned. Den Kina-tunge MSCI Emerging Markets-indeksen var opp 5,8% målt i dollar.

Vi kan nesten kopiere inn ordrett det vi skrev forrige måned. Nvidia (+10,5%) fortsatte himmelferden i juli sammen med flere av de andre teknologiselskapene. Denne måneden var det spesielt Meta (+11,0%) og Alphabet (+10,9%) som dro lasset. Begge selskapene leverte gode tall og optimistiske utsikter i sine kvartalsrapporter.

Helsesektoren

Helsesektoren hadde positiv avkastning i juli (MSCI World Healthcare opp 1,3%), men var dårligste sektor globalt.

Ettersom risikoviljen i markedet tiltar, er det å forvente at helsesektoren og andre defensive sektorer henger noe etter, men avkastningsforskjellen har vært unormalt stor så langt i år med en avkastning på kun 1,4% (målt i dollar). Til sammenlikning har verdensindeksen gitt en avkastning på 16,9%.

Bioteknologi, forskningsutstyr og -tjenester og helsetjenester gjorde det best med avkastning på 3-4%. Med svakt negativ avkastning gjorde legemiddelselskaper og helseutstyrsprodusenter det dårligst. De amerikanske helseforsikringsselskapene fikk beroliget markedet etter forrige måneds fall pga. frykt for økte utgifter fra tiltagende bruk av helsetjenester. Ellers innenfor helsetjenester hadde både sykehus og klinikker en spesielt dårlig måned.

Bioteknologiselskapet AbbVie (+12,3%) sto sammen med helseforsikringsselskapet United Health (+5,4%) for det største positive indeksbidraget i juli. De største negative indeksbidragene kom fra Merck & Co (-7,6%) og Eli Lilly (-3,0%). Blant de større selskapene hadde også Edwards Lifesciences (-13,0%) og HCA Healthcare (-10,1%) en svak måned.

Fornybarsektoren

Juli var den varmeste måneden som noen gang er registrert på kloden. Slik ekstrem varme kan ha enorme konsekvenser for blant annet matproduksjon, trygge arbeidsplasser, energietterspørsel ifm luftavkjøling og en lang rekke viktige samfunnsøkonomiske spørsmål. Varmerekorden understreker at det haster å redusere utslipp for å unngå de verste konsekvensene av klimaendring.

Juli var også ny volatil måned i fornybardelen av aksjemarkedet. MSCI Global Alternative Energy Index endte ned med 1,3%

mens WilderHill Clean Energy Index var opp 8,5% (begge målt i USD).

Amerikanske First Solar leverte en solid Q2-rapport, som slo analytikernes forventninger, og aksjen steg 9,1% i løpet av juli (målt i USD). Selskapet er fortsatt svært godt posisjonert med tanke på amerikanske subsidier for innenlandsk produksjon av fornybarteknologi.

Det kommer stadig nye rapporter om mangel på nettverkskapasitet og ventetider for tilkobling av fornybar energi. Ifølge Reuters venter det mer enn 2 000 GW med fornybar kraft på å bli tilkoblet kraftnettet i USA, nesten dobbelt så mye som den nåværende produksjonskapasiteten i USA.

Samtidig fortsetter høyere renter å dempe etterspørselen etter solenergianlegg på tak i USA. En skuffende Q2-rapport og lavere prognoser for Q3 fra mikroinverter-selskapet og fornybarfavoritten Enphase Energy resulterte i en nedgang i aksjekursen til både Enphase og konkurrenten Solaredge (ned henholdsvis 9,3% og 10,3% i USD). Begge selskapene har stor vekting i fornybarindeksene fra S&P og MSCI.

Danske Ørsted, en annen favoritt og stor aktør innenfor bransjen, var også ned 8,3% (målt i DKK). Det er generelt en tøff tid for selskaper på tvers av verdikjeden til vindkraft. Etterspørselen etter økt vindkraft er tydelig til stede, men lønnsomheten forblir utfordrende.

De virkelige vinnerne i juli ser ut til å være de mindre og mer spekulative selskapene som Quantumscape, NIO, Rivian Auto og Lion Electric, som steg med henholdsvis 67%, 58%, 66% og 42% i juli. Det var også en sterk måned for amerikanske hydrogenselskaper som Plug Power (+26%) og Nikola (+94%) (alle målt i USD). Dette er i tråd med den generelle oppgangen i «meme-aksjer» i juli, som var delvis drevet av at private investorer ønsket å få med seg oppgangen i aksjemarkedet og søkte etter alternativer til dyre teknologiselskaper. Med unntak av Nikola er alle de overnevnte selskapene til stede i WilderHill Clean Energy Index, noe som forklarer dens overprestasjon i forhold til andre fornybar-indekser.

Det nordiske aksjemarkedet

Den nordiske VINX-indeksen falt 3,6% (i NOK) i juli. Det industrielle programvareselskapet Hexagon var den største negative bidragsyteren i måneden, med et kursfall på 25% i NOK. I midten av juli offentliggjorde Viceroy Research at de vedder på kursfall i Hexagon. Viceroy Research beskylder Hexagon for bedrageri, overvurdering av den organiske veksten, underpresterende oppkjøp og en aggressiv regnskapsrapportering.

De største positive bidragsyterne i juli var EQT (+18% i NOK), Aker BP (+15% i NOK) og A.P. Møller – Maersk (+11% i NOK).

Ved utgangen av måneden var det nordiske aksjemarkedet (MSCI Nordic) priset til 16,5x forventet resultat neste 12 måneder. Dagens prising er lavere enn gjennomsnittlig prising siste 10 år på 16,7x forventet resultat neste 12 måneder.

Det norske aksjemarkedet

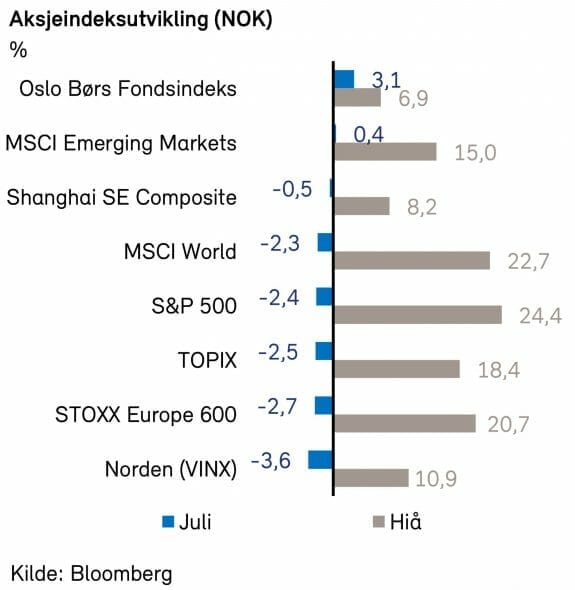

Oslo Børs Fondsindeks steg med drøye 3% i juli, og er nå opp nærmere 7% så langt i år. Hovedindeksen (OSEBX) henger noe etter med en oppgang på 2,5% i juli og rett under 5% hittil i år. Den største forskjellen mellom disse er vekten til Equinor, som er 20% i hovedindeksen, men kun 9% i fondsindeksen.

Med syklisk rally og høyere oljepris var Oslo Børs blant de sterkeste aksjemarkedene i verden i juli, målt i NOK. Etter oppgangen i juli er OSEBX priset på rett under 11x neste års inntjening, mot historisk median på 12x. Selv etter en sterk måned mener vi Oslo Børs fortsatt fremstår attraktiv sammenlignet med f.eks. det amerikanske aksjemarkedet.

Ved utgangen av juli hadde ca. halvparten av alle selskapene (ca. 75% av markedsverdien) på Oslo Børs lagt frem tall for andre kvartal. I sum ble det levert svært bra på inntektssiden, hvor over 60% av selskapene har slått analytikernes forventninger. På inntjening per aksje (EPS) var det derimot nærmere 50% som leverte svakere enn forventet. I etterkant av tallene har det vært størst nedrevideringer av EPS for 2023 for TGS, Stolt Nilsen og Nordic Semiconductor, mens det har vært størst opprevidering av EPS forventninger for Aker Solutions, Kitron og Storebrand.

I forrige måned var det energisektoren som hadde det sterkeste indeksbidraget med 1,1 prosentpoeng. Det var også positive bidrag fra materialer, kommunikasjonstjenester og finans. Industri var den svakeste sektoren med minus 0,3 prosentpoeng. Syklisk konsum hadde også negativt indeksbidrag, mens eiendomssektoren hadde en relativ flat utvikling i juli.

Blant enkeltaksjer var det Aker BP (15%) som hadde det sterkeste indeksbidraget i forrige måned med 0,9 prosentpoeng. Yara (9%), DNB (4%), Hydro (4%), og Nordic Semiconductor (14%) var også sterke bidragsytere i juli. På den annen side var det Kongsberg Gruppen (-10%) som hadde det svakeste indeksbidraget i juli med -0,3 prosentpoeng. Tomra (-10%), TGS (-15%), Bakkafrost (-8%) og Gjensidige (-7%) var noen av de andre negative bidragsytere i forrige måned.

Midt i juli kom det et bud på Kahoot fra et konsortium bestående av blant annet Goldmans Sachs, Lego familien og Kahoot-sjef Eilert Hanoa på 35 kroner per aksje, en premie på ca. 12%. Ved fremleggelse av budet var forhåndsaksepten noe over 1/3. Kahoot har vært en av vinneraksjene på børsen i år, med en oppgang på ca. 60% før budet.

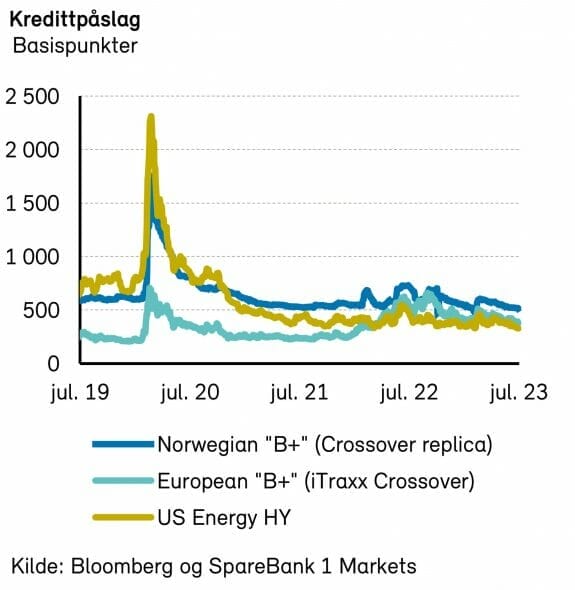

Det nordiske høyrentemarkedet

Det globale markedssentimentet for risikoaktiva fortsatte å vise styrke i juli. Investorkorpset ser i større grad økt sannsynlighet for at både Fed og ECB er i ferd med å avslutte renteøkningene. Dette bidro til at avkastningen i både amerikanske og europeiske høyrentepapirer ble positiv. I det nåværende renteregimet har globale kredittpåslag strammet seg betydelig til i år, men inflasjonsutsiktene kompliserer bildet fremover. På begge sider av Atlanteren har misligholdsraten i markedet økt (på tolvmåneders rullerende basis).

I det nordiske høyrentemarkedet har det vært en materiell reprising det siste halvannet året, men siden midten av 2022 har kredittpåslagene beveget seg sideveis, og stort sett holdt seg over 600 basispunkter. Selv med nedgangen i amerikanske og europeiske kredittpåslag de siste månedene, har nivået i Norden holdt seg høyt. Dette skyldes delvis den fortsatt negative utviklingen innenfor eiendomssektoren, der kredittpåslagene trakk videre oppover med 50 basispunkter i juli, til et nivå over 1300 basispunkter. En annen viktig faktor er at prisingsnivået på nye emisjoner også har beveget seg oppover, anslagsvis 50-100 basispunkter over nivået fra slutten av 2021, noe som hever gulvet for prisingen i annenhåndsmarkedet.

Aktiviteten i annenhåndsmarkedet i juli var lav, noe som resulterte i kun mindre kursbevegelser og dermed nokså uendrede kredittpåslag. Emisjonsmarkedet tok også sommerferie, og vil trolig ikke være ordentlig i gang igjen før i andre halvdel av august.

Det nordiske høyrentemarkedet steg i juli. DNBs nordiske indeks gikk opp 0,6%, noe som gir en avkastning på 6,1% hittil i år. De amerikanske og europeiske høyrentemarkedene steg til sammenligning 1,4% og 1,1%, noe som gir henholdsvis 6,8% og 5,6% i avkastning hittil i år.

I Norden lå kredittpåslagene rundt 630 basispunkter ved utgangen av måneden. Underliggende renter lå på mellom 3,92 og 4,66%. Med kredittpåslag over 600 basispunkter og en løpende yield på 10-11% fremstår det nordiske høyrentemarkedet fortsatt som attraktivt fra et «risk/reward»-perspektiv.

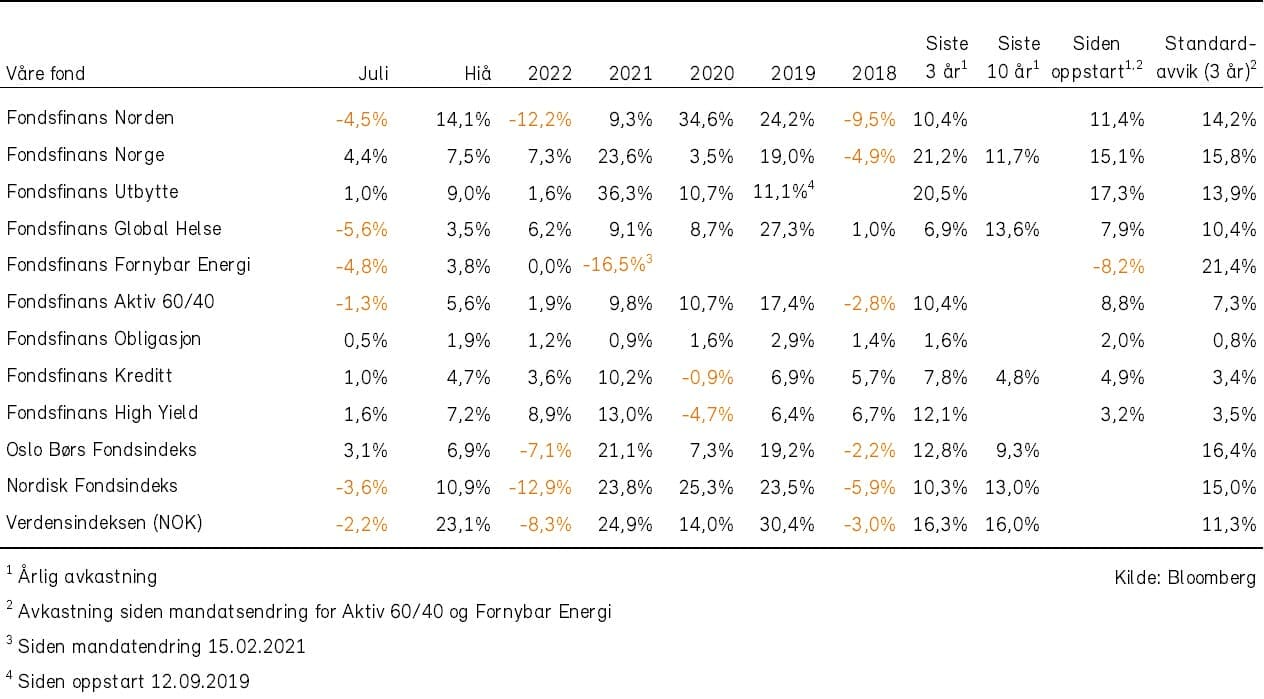

Historisk utvikling for våre fond