I februar var aksjemarkedene blandet, med oppgang i Norden og Europa, kombinert med nedgang i USA og fremvoksende markeder. Kredittpåslag og råvarepriser holdt seg relativt stabile. De makroøkonomiske nøkkeltallene viste en overraskende sterk oppgang i økonomisk vekst, men samtidig en skuffende utvikling i inflasjon. Dette bidro naturlig nok til at renteforventningene steg. For aksjemarkedene - som liker økt vekst, men ikke høyere renter - var dette ambivalent. Med de to første månedene av 2023 tilbakelagt, er det ingen tvil om at markedene har fått en meget god start på året. Vi tolker det som at stagflasjonsfrykten har avtatt.

Markedsrapport februar 2023

Oslo, 8. mars

Konjunkturer og råvarer

Den globale innkjøpssjefindeksen (PMI), som av mange blir sett på som den beste peileindikatoren for utviklingen i verdensøkonomien, steg markant i februar. Indeksen spratt opp til 52,1, som er det høyeste nivået siden juni i fjor, drevet av en oppgang innen tjenestesektoren. Det var oppgang for de fleste regionene, men oppgangen var spesielt sterk i Eurosonen og i Kina. I Eurosonen har fallet i energiprisene bidratt til økt optimisme, mens den økonomiske aktiviteten i Kina er på vei opp etter den kraftige, men kortvarige, Covid-bølgen.

Konsensus-estimatene for den økonomiske veksten i de store økonomiene ble ifølge Bloomberg justert ytterligere opp i februar. I USA ventes veksten nå å bli 0,8% i år, mens den i Eurosonen anslås til 0,4%. Siden forrige måned er oppjusteringene på hhv. 0,3 og 0,4 prosentpoeng. Også i Kina er vekstanslagene kommet opp noen tideler, til 5,3%.

I Eurosonen ventes det fortsatt negativ vekst i første kvartal (-0,3% k/k), men ikke i andre kvartal. Det ser dermed ut til at regionen unngår en teknisk resesjon denne gang. I USA er det ikke lenger ventet at veksten vil bli negativ i noen av årets kvartaler.

Råvarer

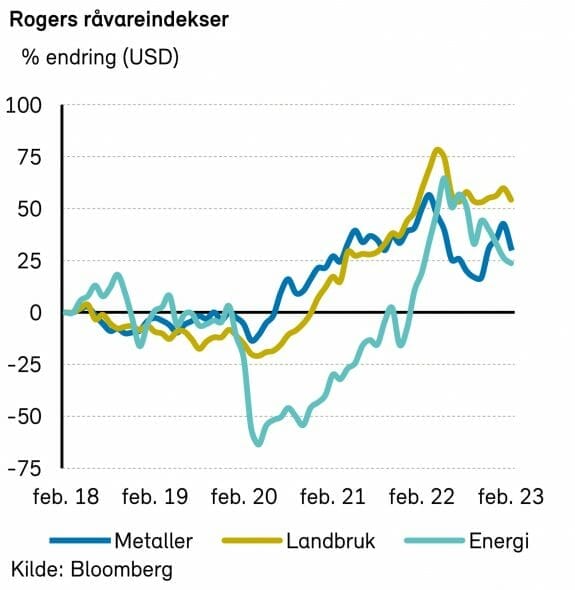

Rogers råvareindeks falt med 4% i februar. Underindeksen for energi falt med 2%, mens underindeksene for metaller og jordbruksvarer falt med henholdsvis (8% og 4%). Mange eksperter peker på at grunnen til et svakere råvaremarked er på grunn av frykten for at FED blir tvunget til å føre økonomien inn i en resesjon, i motsetning til aksjemarkedet. I tillegg later det til at gjenåpningen i Kina går noe tregere enn enkelte hadde forventet.

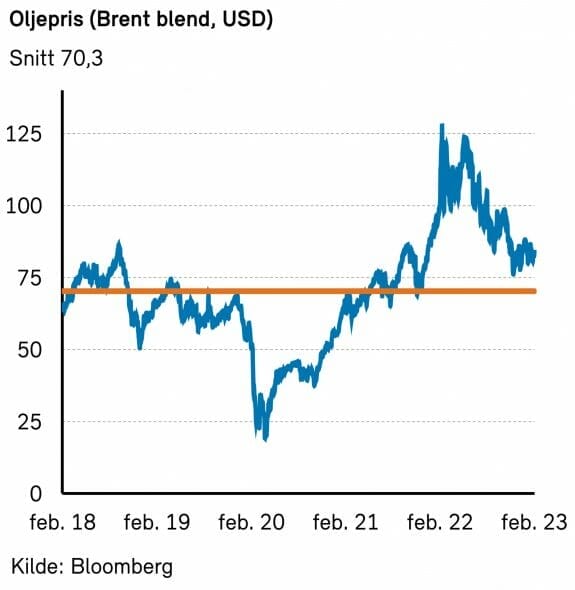

Rogers energiindeks, som altså falt med over 2% i februar, er ned over 7% hittil år. Oljeprisene falt med 1-2%, og Brent- og WTI-oljen endte på henholdsvis 83,9 USD/fat og 77,1 USD/fat. Forventninger om en mer aggressiv amerikansk sentralbank har lagt en liten demper på oljeprisen.

Det kommer fortsatt svake tall fra USA. Amerikansk oljeetterspørsel for desember var ned 5,5% år/år, mens oljeproduksjonen var opp 0,5 millioner fat år/år, ifølge tall fra det amerikanske energidepartementet (DOE).

Verdens olje- og oljeproduktlagre har ifølge Platts vært om lag uendret den siste måneden. Mens USA har opplevd svak etterspørsel, kan det se ut til at etterspørselen i Europa og Midtøsten har vært sterk.

Gjenåpning i Kina og fortsatt relativt sterke globale makrotall tilsier at oljeetterspørselen vil øke fremover. Kombinert med forventninger om at Russland vil produsere mindre olje fremover, er det grunn til å tro at oljeprisene vil øke i tiden som kommer.

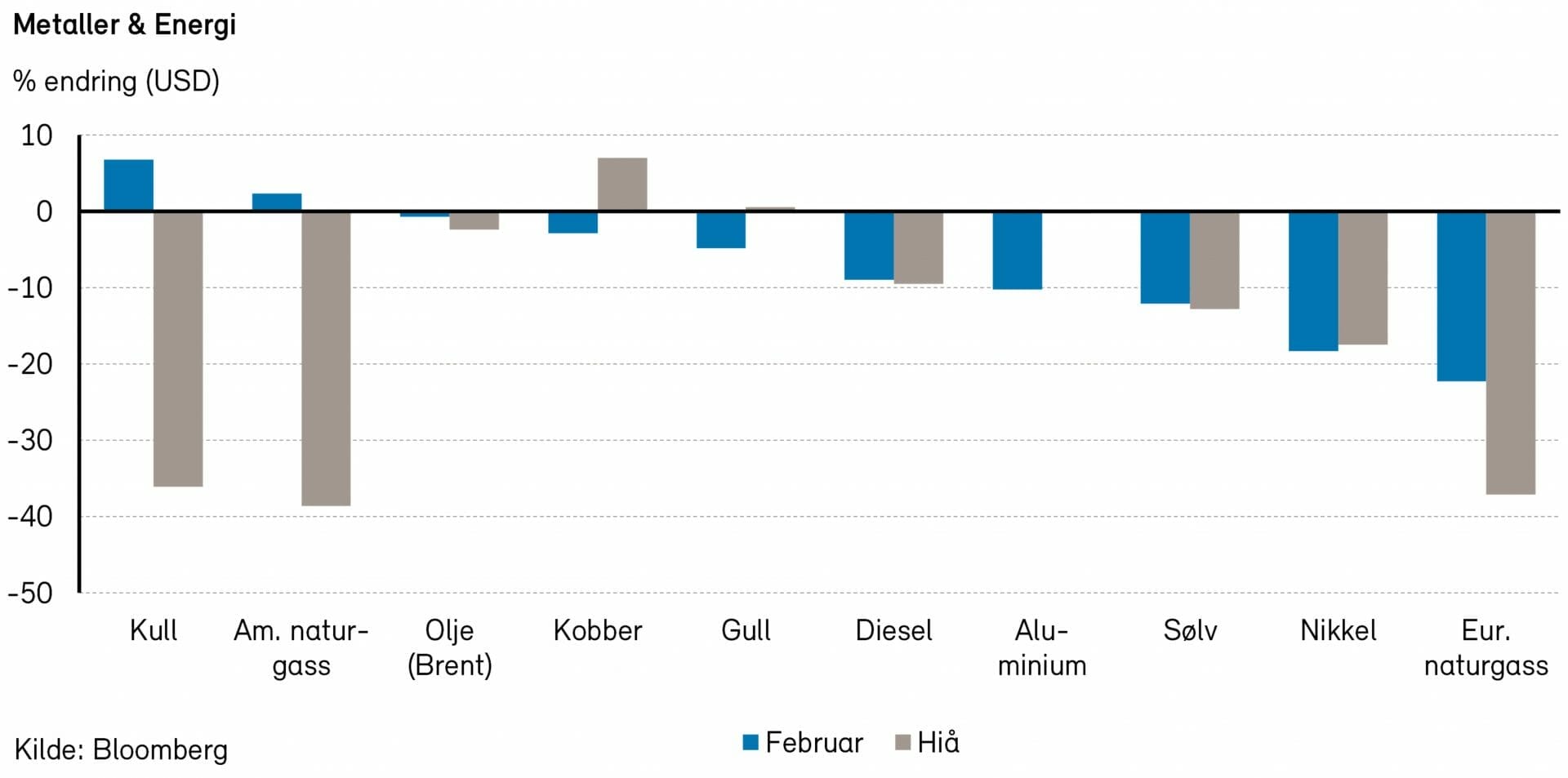

De amerikanske naturgassprisene fortsetter å falle, og duppet i februar under 2 USD/MMBtu, det laveste nivået siden september 2020. Svakere etterspørsel grunnet varmere vær er hovedforklaringen på at lagrene er 15% over normalen i USA. Også i Europa fortsetter gassprisene å falle, og TTF-prisene er nå under 50 euro per MWh, det laveste nivået siden august 2021. Ifølge ING så er europeiske lagre på over 80% kapasitet, noe som er svært høyt for denne tiden av året. Europa har fortsatt et underskudd på gass sammenlignet med 5-årssnittet. Vi står derfor fortsatt ved vår konklusjon fra økonomiske utsikter om at gassprisene vil bli høyere i andre halvår.

Rogers metallindeks falt med over 8% i februar, og er nå ned 3% så langt i år. Prisene på alle metallene i indeksen falt i forrige måned, ikke minst for nikkel (-18%) og tinn (-16%).

Rogers jordbruksindeks falt med over 3% i februar, og er ned 1% så langt i år. Kornprisene har kommet kraftig ned i år, som følge av at Ukraina får eksportert mer korn via Svartehavet.

Renter, inflasjon og valuta

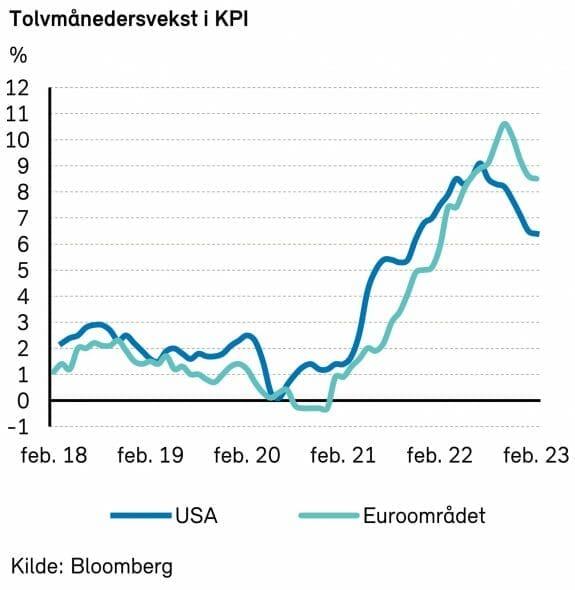

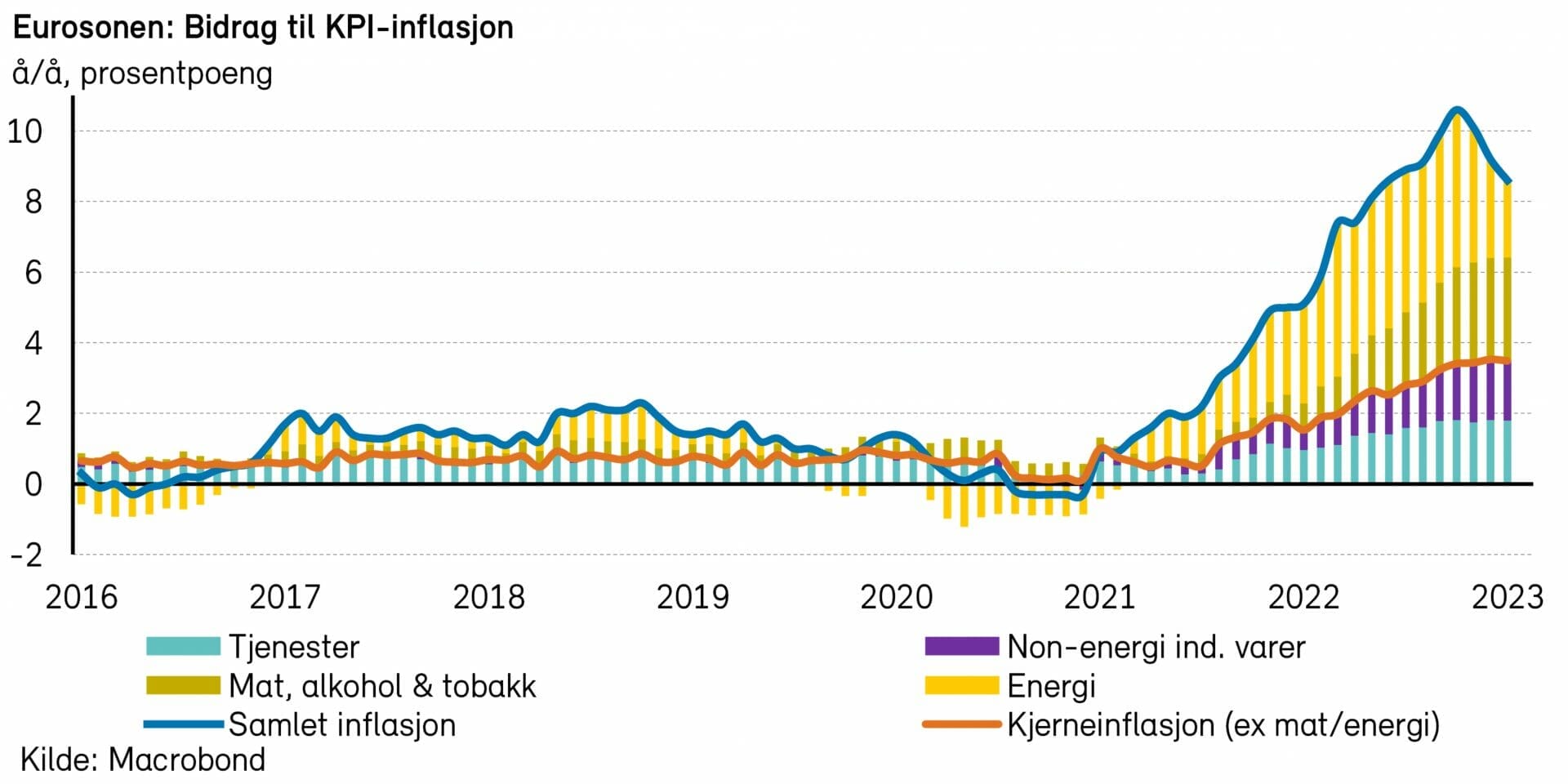

Inflasjonstallene fra USA og Eurosonen falt ikke så mye som ventet sist måned. Samlet inflasjon falt med bare 0,1 prosentpoeng, til 6,4% i USA og 8,5% i Eurosonen. Kjerneinflasjonen i Eurosonen steg overraskende med 0,3 prosentpoeng, til 5,6%.

I Eurosonen er bidraget til inflasjonen fra kjernekomponentene på «bare» 3 ½ prosentpoeng. De resterende fem prosentpoengene kommer fra energi og mat. For noen måneder siden var energiprisene den største bidragsyteren, mens det nå er matprisene som trekker mest opp. Men begge utgjør altså en stor andel av inflasjonen.

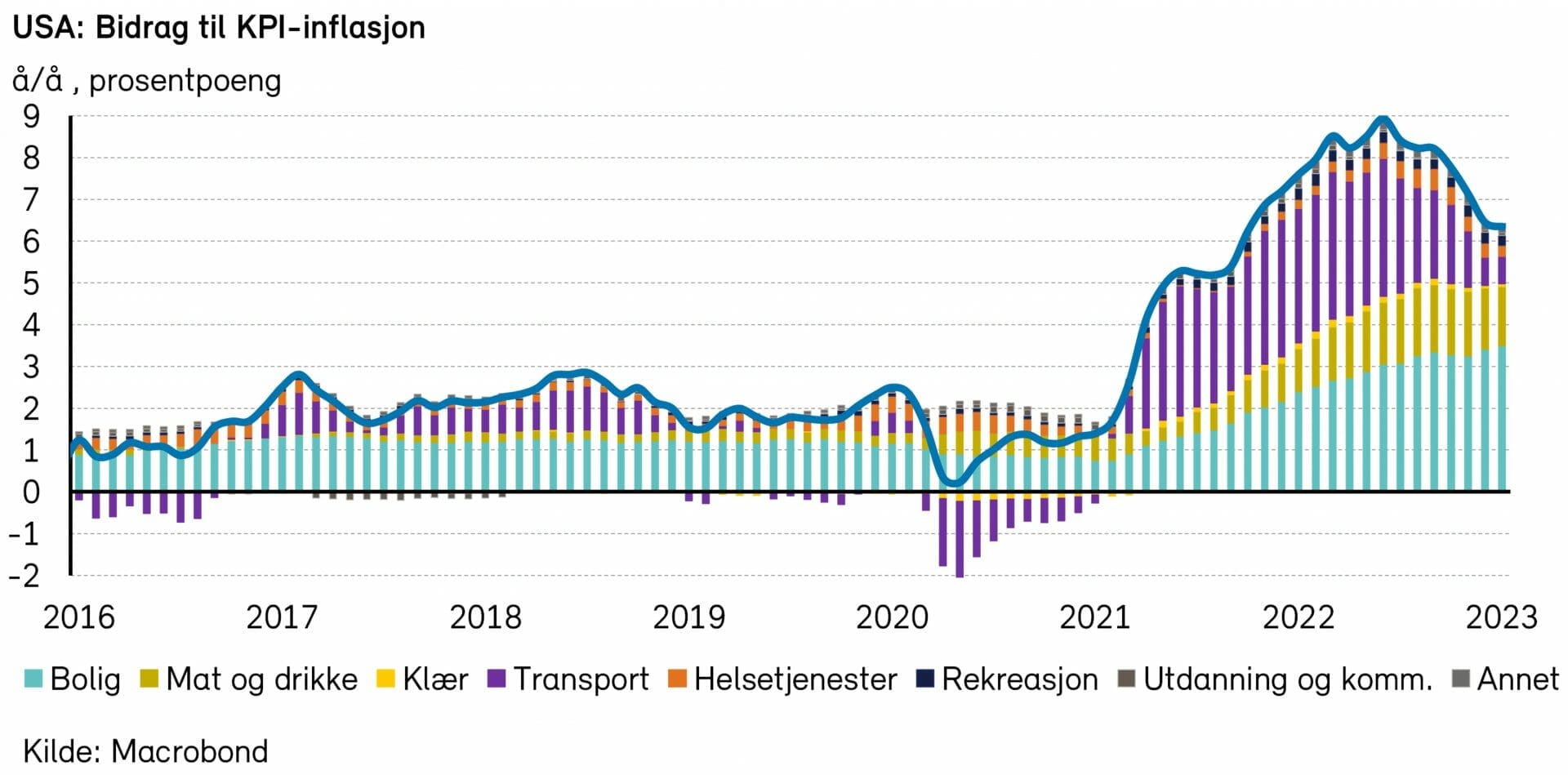

I USA har veksten i energiprisene falt betydelig, noe som speiles i at transportkostnader nå bare utgjør 0,7 prosentpoeng av samlet inflasjon. Mat og drikke utgjør dobbelt så mye. Forhåpentligvis er den tidligere oppgangen i energiprisene en vesentlig bidragsyter til at matprisene har steget, og at vi derfor kan forvente at matvareinflasjonen vil falle fremover.

I USA er det altså kjerneinflasjonen som er den viktigste inflasjonsdriveren (5,6% å/å), og som nå stort sett består av økte bokostnader. Med boligpriser på vei ned, ligger det an til at også bokostnadene vil falle fremover.

Konsensus-tall for inflasjonen i Eurosonen i 2023 er ifølge Bloomberg blitt ytterligere nedjustert i februar, til 5,6%. Dette skyldes blant annet nedgangen i energiprisene. I USA er den nedadgående trenden stoppet opp, og anslagene for 2023 ligger nå på 4,0%.

Sentralbankene har anslått betydelig høyere inflasjon i år enn det konsensus forventer. Om konsensus får rett, vil sentralbankene etter hvert kunne signalisere at pengepolitikken vil bli noe løsere.

I starten av februar valgte både ECB og Federal Reserve å heve renten som ventet, førstnevnte med 25 bp og sistnevnte med 50 bp. ECB varsler at det kommer nye 50 bp på det kommende rentemøtet 16. mars, og at det vil komme rentehevinger også etter det. I så fall havner innskuddsrenten, som nå er på 2,5%, på minst 3,25%.

Federal Reserve, som nå holder styringsrenten i intervallet 4,5-4,75%, varslet også ytterligere hevinger. Det kommer en del makrotall innen neste rentemøte 22. mars, men det ligger foreløpig an til en ny renteheving på 25 punkter. Alternativet synes å være en heving på 50 punkter.

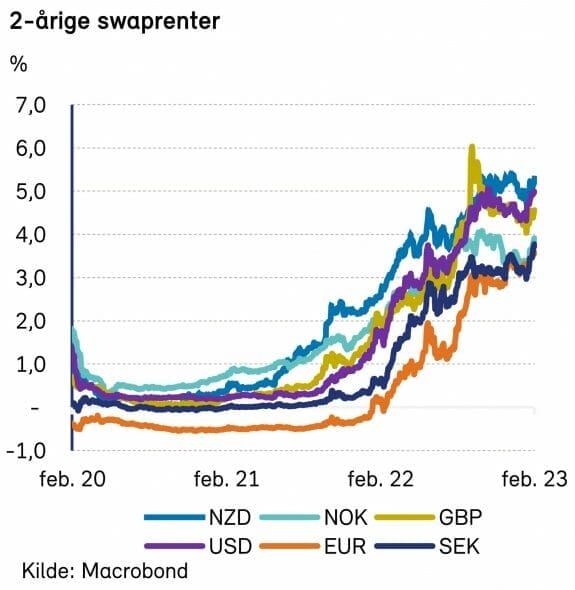

De skuffende inflasjonstallene kombinert med sterkere vekstutsikter og haukete uttalelser fra sentralbankene bidro til at renteforventningene steg markant i februar. I USA steg to-års swaprente med 66 basispunkter, til 5,12%. I Eurosonen var oppgangen på 65 basispunkter, til 3,78%.

Tiårs statsobligasjonsrenter steg også markant i februar. I USA steg de med 41 bp, til 3,92%. I Tyskland ble oppgangen på 37 bp, til 2,65%.

På valutafronten vant den amerikanske dollaren tilbake noe terreng fra euroen. Euroen falt med 2,4%, til 1,061 EURUSD. Den norske kronen svekket seg på sin side med 0,9% mot euroen.

Den svenske Riksbanken slo til med en renteheving på 50 punkter i februar. De svenske styringsrentene ligger dermed 25 punkter høyere enn i Norge. Dette bidro nok til at den svenske kronen styrket seg med nesten fire prosent mot den norske, til 0,99 SEKNOK.

Norsk økonomi

Den høye inflasjonen og håp om normalisert prisstigning er på alles lepper, og februars tallslipp fra SSB bød således på en negativ overraskelse. Kjerneinflasjonen i januar steg til 6,4%, en del høyere enn konsensus-forventningen på 6,1%. Det er også høyere enn Norges Banks anslag fra den pengepolitiske rapporten i desember på 5,9%. Overraskelsen øker sannsynligheten for nok en renteøkning etter den Norges Bank har signalisert vil komme den 23. mars.

Detaljene viser at økningen i husleieindeksene var større enn forventet. Prisene på transporttjenester, hotell og restaurant, samt andre tjenester, som helse og kultur, stiger også raskt. «Heldigvis» er etterspørselen etter klær og møbler avtagende, og bidrar til å dempe inflasjonspresset.

Boligprisene har også økt i år. Etter en sterk januar, med oppgang på 3%, steg prisene videre med 1,5% i februar (0,3% sesongjustert). Enkelte stusser over utviklingen, gitt renteøkninger og generell kostnadsinflasjon.

Lettelsene i utlånsforskriften, slik at husholdningene ikke lenger blir «stresstestet» med en renteøkning på fem prosentpoeng, løftes av mange frem som grunnen til at markedet har vært såpass bra. «Flere får lån, og de som får lån innenfor normalinntektsområdet får mer i lån. Det påvirker.», sa administrerende direktør i Eiendom Norge, Henning Lauridsen. I tillegg har hverken arbeidsmarkedet eller den norske økonomien foreløpig vist tegn til svekkelse, og bidrar til å holde prisene oppe.

Vår forventning er at rentene vil begynne å bite når vi nærmer oss sommeren, og at både inflasjon og boligpriser antageligvis vil falle utover høsten.

Nordisk økonomi

Fortsatt høy inflasjon og forventning om ytterligere rentehevinger i de nordiske økonomiene.

Svensk økonomi

Den svenske inflasjonen (CPIF) falt i januar med 0,9 prosentpoeng, til 9,3% å/å. CPIF justert for energi økte videre til 8,7% å/å. Nyansatt riksbanksjef Erik Thedéen gikk derfor hardt ut i sin pengepolitiske debut i februar, og hevet rentebanen. Styringsrenten ble økt med 0,5 prosentpoeng, til 3,0%. Riksbanken er først og fremst urolige for den underliggende inflasjonen, som fortsetter å stige. En svak svensk krone og forventninger om fortsatt økte priser blant bedriftene bekymrer riksbanksjefen. Riksbanken annonserte også at de vil begynne å selge statsobligasjoner i april for å styrke den svenske kronen. En høy andel flytende rente i boligmarkedet gjør svenskene rentesensitive. Riksbanken påpekte likevel at inflasjonen i 2022 og 2023 er forventet å slå betydelig hardere for en gjennomsnittlig svensk husholdning enn hva rentehevingen gjør . Den fremholder videre at svensk økonomi virker relativt motstandsdyktig selv om konsumet nå har begynt å falle. Hovedscenarioet til Riksbanken er derfor fortsatt at den svenske økonomien vil oppleve en relativt mild lavkonjunktur i 2023.

Dansk økonomi

Den danske inflasjonen falt i januar til 7,7% å/å, ned fra 8,7% i desember. Kjerneinflasjonen endte på 6,6% og var relativt uendret. Det privat konsumet har holdt seg relativt sterkt (nominelt) i februar. Kortdata indikerer en økning på 3,0 prosentpoeng å/å. Dette er også noe opp fra januar måned og bunnen på tampen av fjoråret. Økningen skyldes noe lavere inflasjon, nominell lønnsvekst og mer stabile energipriser. Det danske arbeidsmarkedet fortsetter også å være sterkt, og ledigheten endte på 2,8% i januar, opp 0,1 prosentpoeng fra desember. Til sammenligning var ledigheten i Danmark 3,7% før pandemien. Markedsaktører indikerer nå at det relativt sterke konsumet og arbeidsmarkedet kan gjøre det utfordrende å få ned kjerneinflasjonen. I likhet med ECB, hevet også den danske sentralbanken styringsrenten i februar. Den danske sentralbanken økte imidlertid renten med bare 0,35 prosentpoeng (mot ECBs 0,5 prosentpoeng) for å opprettholde paritet mot euro.

Finsk økonomi

Den finske inflasjonen var 8,4% å/å i januar, ned 0,7 prosentpoeng fra måneden før. Den finske sentralbanken hevet i likhet med ECB styringsrenten med 0,5 prosentpoeng, naturlig nok siden Finland er med i eurosamarbeidet. Styringsrenten i Finland er nå 2,5%. Sentimentet blant konsumentene fortsetter å være svakt i februar. Indikatoren viser -12,7, mens det historiske snittet ligger på -2,1. Målingene viser imidlertid noe bedring fra bunnen i desember (-18,5). Arbeidsmarkedet er fortsatt sterkt, og konsumentene er ikke mer bekymret enn vanlig for økt arbeidsledighet. Den finske sentralbankens scenario om en relativt mild lavkonjunktur for finsk økonomi ligger fast.

Internasjonale aksjemarkeder

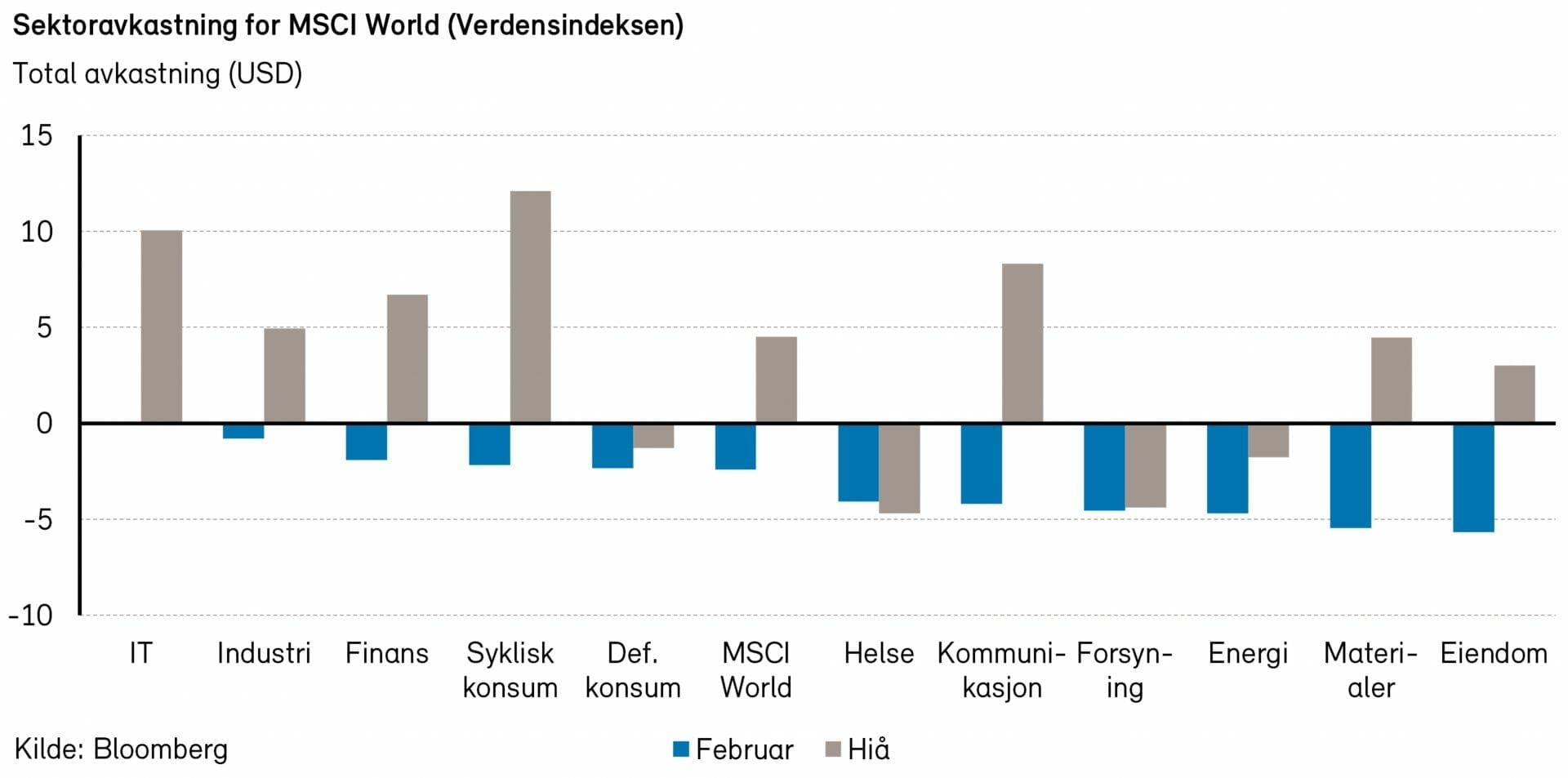

Etter å ha startet året som en rakett, falt internasjonale aksjemarkeder noe tilbake i februar. Verdensindeksen (MSCI World) var ned 2,4% mål i dollar. Det er stor usikkerhet rundt vekst, inflasjon og rentenivåer fremover, men det ser ut til at aksjemarkedet fortsatt priser inn et nokså lystig scenario.

Februar ble nok en måned hvor det europeiske aksjemarkedet gjorde det bedre enn det amerikanske. Den europeiske Stoxx Europe 600-indeksen var opp 1,7% målt i euro, og ned 0,7% i dollar. Det amerikanske markedet, målt ved S&P 500-indeksen, var ned 2,6%. Også denne måneden gjorde Nasdaq 100-indeksen det en del bedre, med nedgang på bare 0,5%.

Den Kina-tunge MSCI Emerging Markets-indeksen hadde ingen sterk måned, og falt 6,5% målt i dollar.

I USA var det, på tross av nedgangen, de sykliske sektorene (teknologi, industri, syklisk konsum) som relativt sett gjorde det best i februar, mens de defensive og råvare-sektorene gjorde det svakt (teknologi opp 0,6%, forsyning ned 6,0%, energi ned 6,9%). I Europa var dette bildet delvis snudd på hodet, med energi som sterkeste sektor og teknologi blant taperne.

Som vanlig var det de kjente teknologinavnene som drev den amerikanske børsen i februar. Amazon (-8,6%) og Alphabet (Google) (-8,9%) dro ned, mens Nvidia (+18,8%), Tesla (+18,8%) og Meta (+17,4%) dro opp. I Europa hjalp oljeselskapene BP (+11,6%) og Shell (+5,4%) med til å holde børsen oppe.

Helsesektoren

Det var faktisk tre helseselskaper som hadde den beste avkastningen blant amerikanske «large-caps» i februar: Seagen (kan bli kjøpt opp av Pfizer), Catalent (kan bli kjøpt av Danaher) og West Pharmaceutical Services (sterke tall og positive indikasjoner om fremtiden).

Likevel var det den dårlige avkastningen til store, tunge navn som Eli Lilly (-6,3%), UnitedHealth (-4,7%), Pfizer (-8,1%) og Johnson & Johnson (-5,6%) som dominerte og gjorde at helsesektoren (MSCI World Health Care) endte ned 4,1% målt i dollar.

Fallet var noenlunde jevnt fordelt på undersektorer og vekstaksjer og verdiaksjer gjorde det omtrent like svakt. Det har vært en nokså svak måned for helseaksjer, hvor det ser ut til å ha vært noe flytting av kapital fra trygge helseinvesteringer inn i mer risikable sektorer.

Fornybarsektoren

Etter en sterk måned i januar snudde utviklingen for fornybar-aksjer i februar. MSCI Global Alternative Energy Index og WilderHill Clean Energy Index var begge ned med henholdsvis 3,3% og 3,9% (målt i NOK).

Tegn til vedvarende inflasjon og forventninger om ytterligere renteøkninger førte til mindre optimisme i markedet. Ved månedslutt hadde de aller fleste selskaper i fornybarsektoren levert regnskapstall for fjerde kvartal, og resultatene har vært blandet. Prisene på enkelte råvarer som stål og polysilisium økte i februar, mens litiumprisene og koboltprisene falt betraktelig. På generell basis vil økte priser på viktige innsatsfaktorer til fornybarindustrien, sammen med økte renter, kunne bidra negativt til lønnsomheten i fornybarprosjekter.

I EU nådde CO2-prisen 100 euro per tonn for første gang. Planlagte endringer i EUs karbonmarked ETS (Emissions Trading Scheme) forventes å bidra på sikt til å gjøre markedet for karbonkvoter strammere og øke prisen per tonn CO2. Samtidig ser vi fremskritt i teknologi for karbonfangst og lagring (CCS), og ifølge Rystad Energi forventes kostnaden på CCS å falle til 75-100 dollar per tonn innen 2030. Denne utviklingen gjør at flere markedsaktører har begynt å tro på at CCS kan bli en lønnsom klimateknologi allerede i løpet av dette tiåret.

Helt i starten av februar lanserte EU sin «Green Industrial Plan», deres svar på USAs «Inflation Reduction Act (IRA)», som ble lansert i fjor. Så langt har det vært mye diskusjon, en del uenighet og ingen endelige beslutninger. EUs forslag kan grupperes i tre hovedområder: 1) et rammeverk for netto null-utslippsindustri, 2) et rammeverk for kritiske råvarer og 3) endringer i utformingen av kraftmarkedet. EU-myndighetene vil møtes på nytt i mars for å bli enige om planens endelige form og innhold, samt en plan for når de ulike delene skal tre i kraft.

Det nordiske aksjemarkedet

Den nordiske VINX-indeksen steg med 4,9% (i NOK) i februar. Samtlige sektorer, bortsett fra eiendom, fikk positiv avkastning. De viktigste bidragsyterne til indeksavkastningen var Novo Nordisk (+7% i NOK), DSV (+15% i NOK) og Nordea (+13% i NOK). De største negative bidragene kom fra Sampo (-3% i NOK), Norsk Hydro (-6% i NOK) og Aker BP (-6% i NOK).

Ved utgangen av måneden var det nordiske aksjemarkedet priset til 16,2x forventet resultat neste 12 måneder. Dagens prising er noe lavere enn gjennomsnittlig prising siste ti år, som har vært på 16,6x forventet resultat.

Det norske aksjemarkedet

Oslo Børs Fondsindeks steg med 3,2% i februar, og er nå opp 6,3% så langt i år. Hovedindeksen (OSEBX) endte opp 3,8% og er opp 4,4% i år.

I februar var det finanssektoren som hadde det største positive indeksbidraget, med 1,3 prosentpoeng. Også energi og industri var sterke positive bidragsytere. På den andre siden var defensivt konsum den svakeste sektoren, med et indeksbidrag på -0,3 prosentpoeng. Helse- og forsyningssektorene var to andre sektorer som hadde negative bidrag.

Blant enkeltaksjer var det DNB (12%) som hadde det sterkeste indeksbidraget, med ett prosentpoeng. Telenor (12%), Yara (12%), Equinor (6%) og Frontline (40%) var også sterke bidragsytere. På den annen side var det Norsk Hydro (-6%) som hadde det svakeste indeksbidraget med -0,4 prosentpoeng. Aker BP (-6%), Orkla (-6%), Tomra (-5%) og Adevinta (-9%) var andre negative bidragsytere.

Resultatsesongen nærmer seg slutten for selskapene på hovedlisten. I følge DNB har 51% av selskapene levert bedre inntjening per aksje (EPS) enn hva som var forventet, mens 35% av selskapene skuffet på EPS. På tross av gode tall, har nærmere 50% av aksjene opplevd en negativ reaksjon i markedet. Dette er en trend vi også har sett de siste kvartalene. Guidingen fra børsens selskaper har vært flat til noe fallende. Konsensus for inntjening per aksje har blitt nedrevidert med over 4% siden starten av året.

Det nordiske høyrentemarkedet

Februar ble nok en god måned med fallende kredittpåslag og høy aktivitet i primærmarkedet. Kapitalmarkedssentimentet fortsetter å være godt, med tegn til bedrede vekstutsikter og lavere sannsynlighet for global resesjon, til tross for at inflasjonen ikke slipper taket og rentene stiger. Oppgangen i renter har hatt relativt liten innvirkning på det nordiske høyrentemarkedet, takket være det store innslaget av obligasjoner med flytende rente.

Det nordiske høyrentemarkedet steg videre i februar, med DNBs nordiske indeks opp 1,4%. De amerikanske og europeiske høyrentemarkedene var til sammenlikning hhv. ned 1,3% og opp 0,1%.

Det høye aktivitetsnivået i primærmarkedet fortsatte i februar, og det ble utstedt høyrentepapirer for ca. NOK 18 milliarder i Norden. Med unntak av i 2021 er dette det høyeste emisjonsvolumet observert i februar måned. Emisjoner er fortsatt relativt dyrt for utstederne, og de gjøres gjerne med en margin rundt 700 basispunkter, noe som ifølge DNB Markets er ca. 100-150 basispunkter mer enn for et drøyt år siden.

Kredittpåslagene i Norden lå på rundt 570 basispunkter ved utgangen av måneden, og med underliggende renter på rundt 3,2%, er direkteavkastningen før tap rundt 9%. Vi tror det nordiske høyrentemarkedet fortsetter å tilby god risikojustert avkastning.

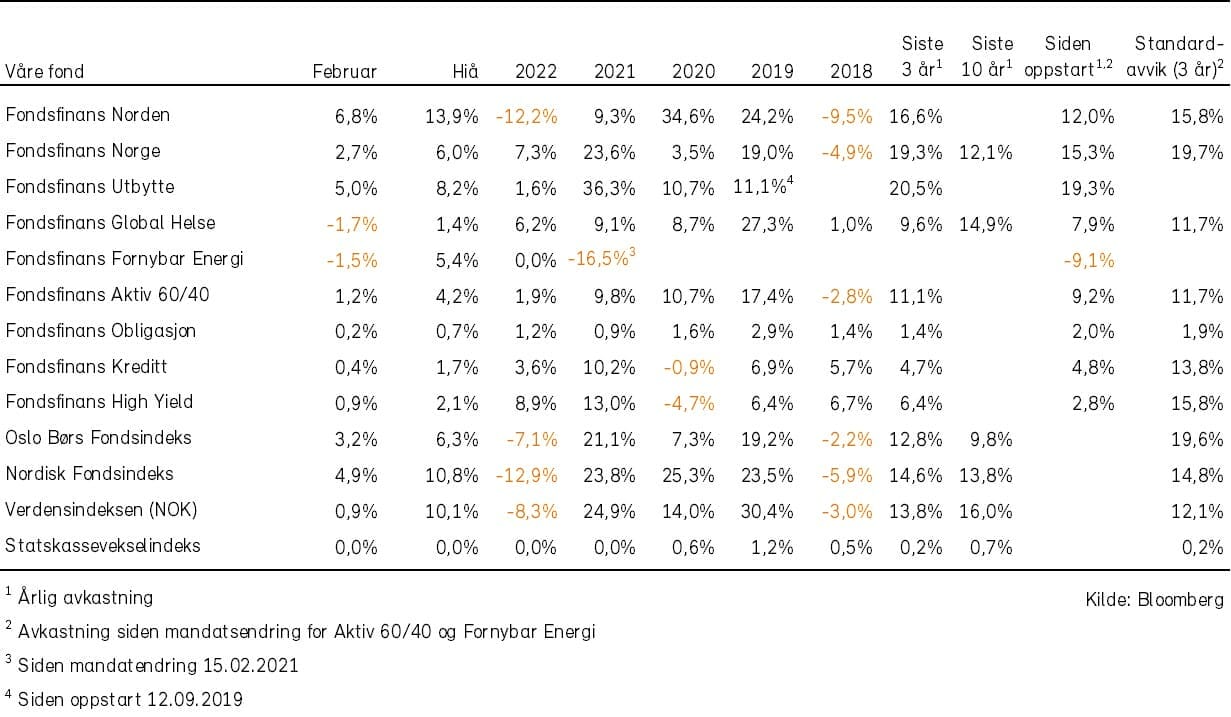

Historisk utvikling for våre fond