Europeiske energipriser fortsatte sin himmelferd i august. Utviklingen svekker de økonomiske utsiktene og skaper kraftig press på politikerne for å finne løsninger som kan skjerme husholdninger og industri. USAs sentralbanksjef Powell kom i tillegg med signaler som indikerer at pengepolitikken vil bli strammet ytterligere til. Det reduserte troen på at sentralbanken neste år vil senke renten som respons på en antatt svakere økonomi, og førte til at lange renter steg. Alt dette bidro til at aksjemarkedene falt de fleste steder i august, selv om energiaksjer gjorde det godt. Det norske høyrentemarkedet trosset den generelt negative utviklingen i risikoappetitten, og opplevde en sterk utvikling i august.

Markedsrapport august 2022

Oslo, 7. september 2022

Konjunkturer og råvarer

Etter kraftig oppgang i aksjemarkedene i juli stilte vi i forrige markedsrapport spørsmål om vi hadde vært vitne til et såkalt bear market rally. Markedsnedgangen i august peker i den retning. Markedene ligger imidlertid fortsatt på et høyere nivå enn tidligere i sommer. Det er ikke utenkelig at det verste er tilbakelagt og at den kommende svake makroøkonomiske utviklingen allerede er priset inn.

Kraftig oppgang i inflasjon og renter har bidratt til den svake utviklingen i kapitalmarkedene hittil i år. De siste inflasjonstallene er fortsatt høye, spesielt i Europa hvor gass- og strømprisene har steget kraftig. Sentralbankene later derfor til å fortsette med å sette rentene raskt opp. Nedgangen i lange renter i juli ble mer enn reversert i august, og bidro nok til den svake utviklingen i aksjemarkedet.

I Eurosonen vil kombinasjonen av økt inflasjon, redusert kjøpekraft og stigende styringsrenter bidra til å redusere den økonomiske veksten. Det er få tegn til at krigen i Ukraina tar slutt med det første, og det er derfor grunn til å frykte at gass- og strømprisene vil være høye også gjennom vinteren. Med økt energiforbruk i vinterhalvåret vil høye strømpriser ta et stort jafs av husholdningenes budsjett. En del bedrifter vil rammes kraftig, og potensielt måtte stenge ned for å unngå å drive med store tap. Rasjonering er også et mulig utfall. En energikrise på toppen av økt inflasjon og kraftig renteoppgang vil nærmest garantere et økonomisk tilbakeslag i Eurosonen. Kombinert med en antatt svak utvikling også i USA og Kina, er det mye som tyder på at verdensøkonomien står overfor en svak periode i tiden som kommer.

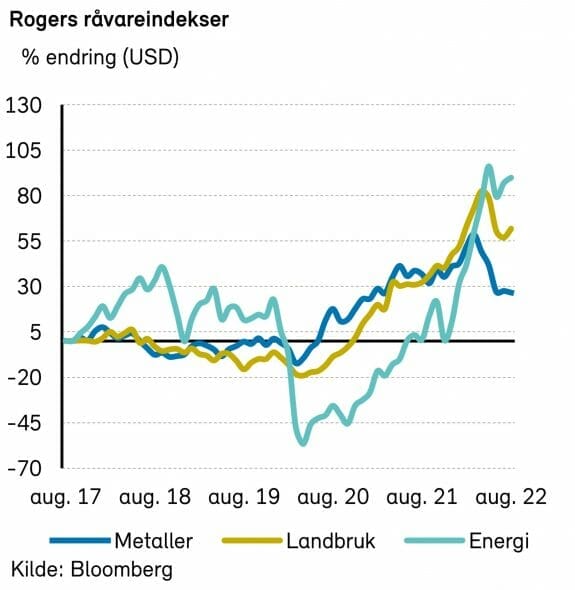

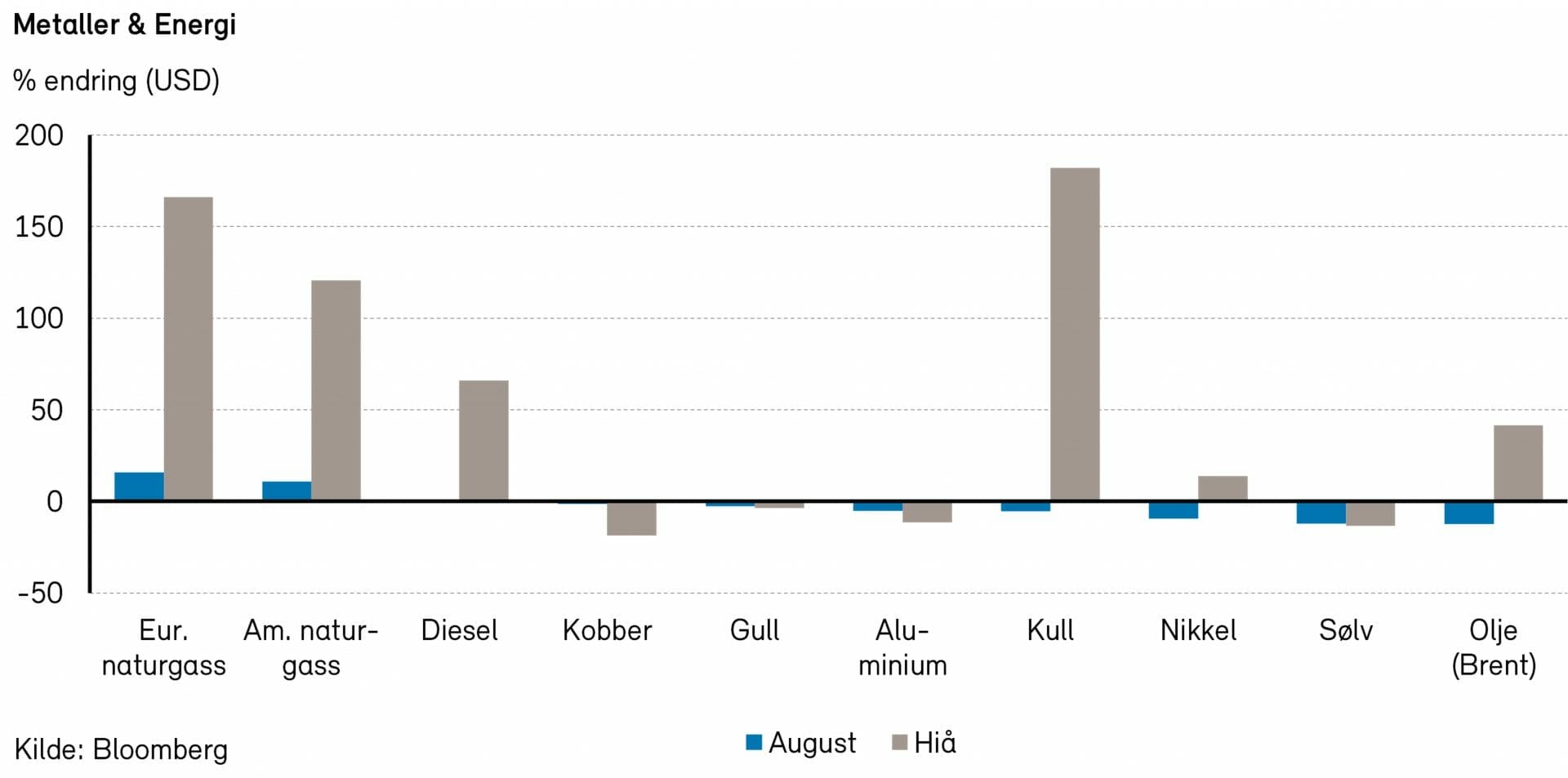

Rogers råvareindeks falt med over 1% i august, men indeksen er fortsatt opp 22% i år, målt i USD. Underindeksene for energi og metaller falt i august, mens underindeksen for jordbruksprodukter hadde en positiv utvikling i forrige måned.

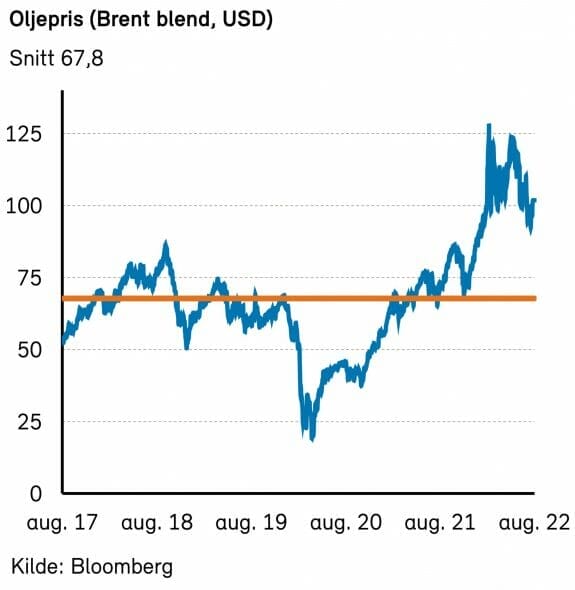

Rogers energiindeks falt med ca. 4% i august. Indeksen er opp 63% hittil i år. I august falt oljeprisene mellom 9% og 12%. Brent- og WTI-oljen endte på henholdsvis 96,5 USD per fat og 89,6 USD per fat. Amerikanske naturgasspriser steg med over 10% i august, mens gassprisene i Europa og UK steg med henholdsvis 20% og 53%.Prisene på diesel hadde en relativ flat utvikling, mens bensinprisene falt med 25% i august.

Oljeprisene har falt to måneder på rad primært grunnet frykten for resesjon og dermed lavere etterspørsel. I tillegg har russisk oljeproduksjon overrasket på oppsiden og det har vært spekulasjoner om at en ny atomavtale med Iran kan være på trappene. Vi kan se gode argumenter for at etterspørselen etter olje kan avta noe. I juli nedjusterte IMF sine vekstanslag for verdensøkonomien (oljeetterspørselen er ofte et derivat av global BNP vekst). Kina har fortsatt sin strenge nullsmittepolitikk, noe som også vil svekke oljeetterspørselen.

På den annen side mener vi det er mange argumenter for at tilbudet av olje er strukket. Mot slutten av desember vil EU forby import av russisk olje, og i februar 2023 russiske oljeprodukter. Selv om andre land (Kina og India) vil kjøpe russisk olje og oljeprodukter, vil forbudet forstyrre tilbudssiden. OPEC-landene sliter fortsatt med å nå opp til sine produksjonsmål, og det virker urealistisk at det skal skje i løpet av kort tid. I USA vokser produksjonen, men kapitaldisiplin, inflasjon og flaskehalser legger en demper på hvor mye produksjonen kan vokse. Vi kan også ta med at de globale oljelagrene er på de laveste nivåene på mange år. I sum er det gode argumenter mot å forvente en videre større nedgang i oljeprisen. Sammenlignet med gass er olje det klart billigste alternativet.

Etter vedlikeholdsperioden av Nord Stream 1 har rørledningen kun kommet tilbake til ca. 20% kapasitet. I skrivende øyeblikk har russerne stoppet alle gassleveranser «inntil sanksjonene blir opphevet». Gasslagrene er nå på normale nivåer, men frykten for hva som kan skje til vinteren har presset europeiske gasspriser til astronomiske høyder. Omregnet til pris per oljefatekvivalent, handler europeisk naturgass nå på 500 USD per fat, altså over fem ganger så høyt som oljen. Dette er ikke holdbart i lengden og det jobbes med forskjellige tiltak fra europeiske politikere for å avhjelpe situasjonen for både privatpersoner og industrien.

Rogers metallindeks falt med nærmere 5% i august og er ned ca. 14% så langt i år, målt i USD. Sølvprisene falt over 12% i august blant annet på grunn av svakere økonomisk vekst. Andre industrimetaller som platina, nikkel og tinn falt også mye i pris i forrige måned.

Rogers jordbruksindeks steg med 3% i forrige måned og er opp nærmere 10% så langt i år, målt i USD.

Renter, inflasjon og valuta

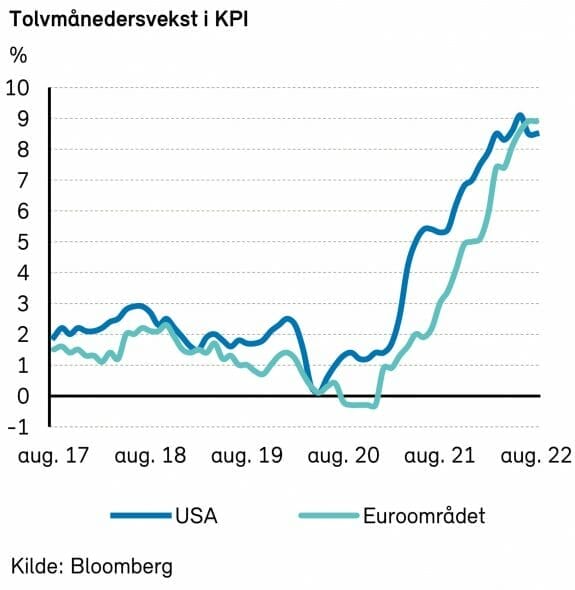

På inflasjonsfronten kom det blandede nyheter i august. I USA fikk man endelig en positiv overraskelse i form av en nedgang i konsumprisveksten. Nedgangen ble på 0,6%-poeng, til 8,5% å/å. Kjerneinflasjonen var uendret på 5,9% å/å, men månedsveksten var klart lavere enn sist. Både samlet inflasjon og kjerneinflasjon kom inn 0,2%-poeng lavere enn ventet.

I Eurosonen ble det imidlertid ny oppgang i inflasjonen, til 9,1%. Energiprisene står for en stor del av oppgangen, men også kjerneprisveksten økte til ny rekord, 4,3%.

Signalene fra sentralbankene er klare; styringsrentene skal videre opp. USAs sentralbanksjef Powell kom med uttalelser i slutten av august som markedet tolket i retning av at Federal Reserve tar jobben med å bekjempe inflasjonen på største alvor. Markedet har fått mindre tro på at sentralbanken neste år vil senke renten som respons på en antatt svakere økonomi. I midten av juli var det priset inn tre rentekutt neste år, mens det nå bare er priset inn ett.

Når det gjelder den europeiske sentralbanken, priser markedene inn at renten vil bli hevet med 0,75%-poeng på møtet i september. Federal Reserve vil ventelig heve med 0,5%-poeng.

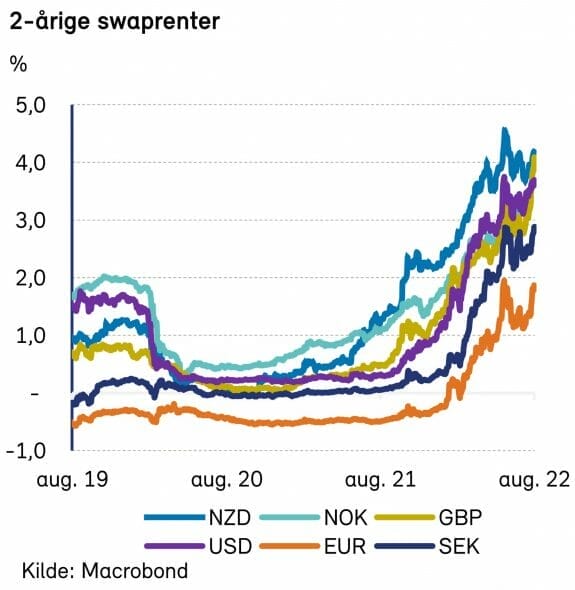

Toårs swaprenter steg kraftig i august. I USA kom den opp i 3,75%, mens den i Eurosonen kom over 2%.

Tiårs statsobligasjonsrente steg med over femti punkter i både USA og Norge, og i Tyskland med hele 72 punkter.

På valutafronten fortsatte US dollar å styrke seg mot euro, denne gang med knappe to prosent, til 1,005 EURUSD. Hittil i år har den amerikanske valutaen styrket seg med snaue tolv prosent mot euro.

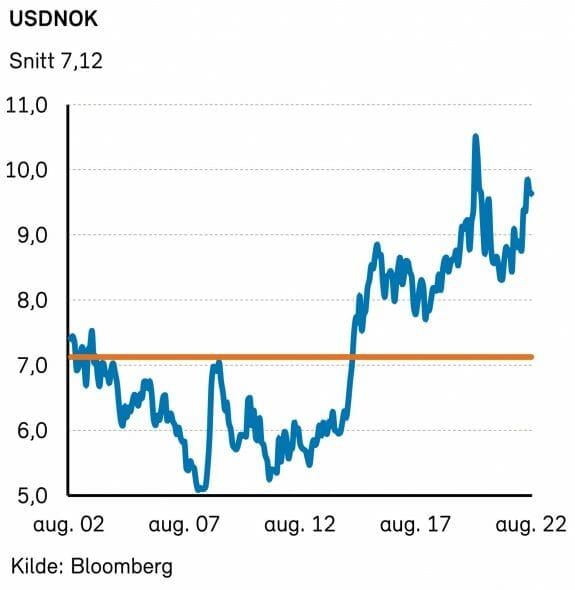

Den norske kronen svekket seg med 2,6% mot US dollar. Hovedforklaringen var redusert risikoappetitt i markedene, men lavere oljepris bidro nok også.

Norsk økonomi

På rentemøtet 17. august besluttet Norges Banks komité for pengepolitikk og finansiell stabilitet å heve styringsrenten med 0,5 prosentpoeng til 1,75 prosent. Komitéen vurderer en videre økning i september som «mest sannsynlig». Grunnen er at prisstigningen er høyere enn tidligere anslått (klart over to prosent), drevet av tilnærmet full kapasitetsutnyttelse i økonomien. Ida Wolden Bache uttalte at det er behov for en «klart høyere» rente for å få inflasjonen ned mot målet. Ved å øke renten raskt er hypotesen at inflasjonen ikke vil «sette seg».

Komitéen fremhever risikoen for at boligmarkedet kan oppleve en nedkjøling som følge av renteoppgangen. Foreløpig har det vært få tegn på en slik utvikling. OBOS-tilknyttede boliger i Oslo-området opplevde en prisvekst på 1,3 prosent fra juli og 9,2 prosent fra august 2021. Hittil i år er OBOS-prisene opp 11,8 prosent i Oslo-området.

Boligpris-skeptiker, Harald Magnus Andreassen i SpareBank 1 Markets uttalte seg nylig om utviklingen:

– Boligprisene i Stockholm er ned 10 prosent, Toronto er ned 16 prosent, Auckland er ned 9-10 prosent og i Sydney har prisene falt 6-7 prosent. Men i Oslo har ikke prisene begynt å falle ennå.

Andreassen er skåsikker på at boligprisene skal ned, og begrunner det med at iveren blant budgivere bør reduseres når lånerenten går fra 1,7 prosent til 4-tallet. Norges Bank estimerer selv at prisene skal falle to prosent frem til april 2023. Andreassen er mer pessimistisk, og ser for seg minst minus fem prosent. Med forventet økte realrenter reduseres nåverdien av den fremtidige kontantstrømmen for eiendomsinvestorer, og prisene bør ned.

Dette er ikke første gangen Andreassen er skeptisk, og til tross for å være blant landets høyest ansette økonomer, har boligmarkedet vært en vanskelig nøtt å knekke. De siste ti årene har han stort sett ikke truffet spesielt godt når han har prøvd å estimere neste tolv måneders bevegelser. Med utsikter til økte renter er det kanskje annerledes denne gangen?

Nordisk økonomi

Rekordhøye kraftpriser samt energisikkerhet preger dagsorden i de nordiske landene. Fortsatt høy inflasjon, stigende renter og rekordlave sentiment-indikatorer underbygger den økonomiske usikkerheten fremover.

Inflasjonen (CPIF) falt tilbake 0,5%-poeng i Sverige i juli, og landet på 8,0% (å/å), men er fortsatt skyhøy i et historisk perspektiv. Den samlede indikatoren for sentimentet i økonomien falt til det laveste nivået siden januar 2021, drevet av et svakere bedriftssentiment. På tross av antydninger til svakere konjunktur fremover er sysselsettingen fortsatt sterk innen samtlige bransjer. Ledende økonomer forventer fortsatt et svakt boligmarked i Sverige. De anslår et fall på 15%-20% frem mot midten av 2023, drevet av lavere reallønn og økte rentekostnader. 11 september er det parlamentsvalg i Sverige. Nye politiske allianser er dannet, men den nye statsministeren forventes å komme fra enten Socialdemokraterna (Andersson) eller Moderaterna (Kristersson). Sveriges sterke og stabile offentlige finanser gjør at ekspertene ikke forventer at valget vil få makroøkonomiske konsekvenser.

Dansk inflasjon økte i juli og nådde 8,7% (å/å), noe som er et rekordnivå, opp fra 8,2% i juni. Forbrukertilliten er ifølge målinger rekordsvak. Høyere renter og energikostnader er forventet å tynge forbrukere ytterligere fremover. I likhet med andre nordiske land er arbeidsmarkedet fortsatt sterkt. Et høyt priset boligmarked viser nå svakhetstegn uten at boligprisene har begynt å falle markant. Den opphetede danske økonomien bidro til at finansministeren lanserte et stramt statsbudsjettforslag (Finanslov) for 2023. Det er dog forventninger til at nåværende statsminister Mette Fredriksen vil skrive ut nyvalg i løpet av året, noe som kan føre til ytterligere endringer i forslaget.

Finsk inflasjon var 7,8% (å/å) i juli, på linje med måneden før. Den finske økonomien klarer seg relativt sett godt tatt i betrakting bortfallet av russisk handel. Bedriftssentimentet er fortsatt sterkt og industriproduksjonen økte 8% (å/å) i juni ifølge den finske Statistikcentralen. Svakere PMI tall fra Tyskland, Finlands viktigste handelspartner er dog forventet å svekke industrien fremover ifølge eksperter. I likhet med måneden før er forbrukertilliten fortsatt lav, men arbeidsmarkedet fortsatt sterkt. Boligmarkedet på den andre siden er fortsatt svakt, med et fallende antall boligbyggingssøknader. I likhet med andre europeiske land øker nå Finland forsvarsbudsjettet betraktelig. I forslaget til statsbudsjett for 2023 er det lagt inn store investeringer i forsvaret noe som forventes å lede til et betydelig budsjettunderskudd. De finske myndighetene har offentligjort at de vil kutte antall visum utstedt til russiske statsborgere med 90%, men dette er forventet å ha liten økonomisk effekt.

Internasjonale aksjemarkeder

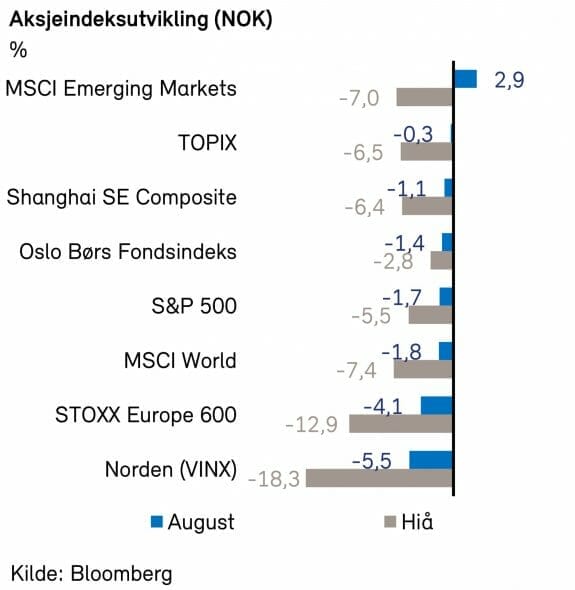

Aksjemarkedene steg i første del av august og falt deretter. Makrobakteppet var avtagende frykt for økonomiske nedgangstider i USA, økende frykt for dette i Europa, en styrket dollar og økte lange renter. Verdensindeksen (MSCI World) sin totalavkastning var -6,0% målt i dollar (-3,7% i norske kroner).

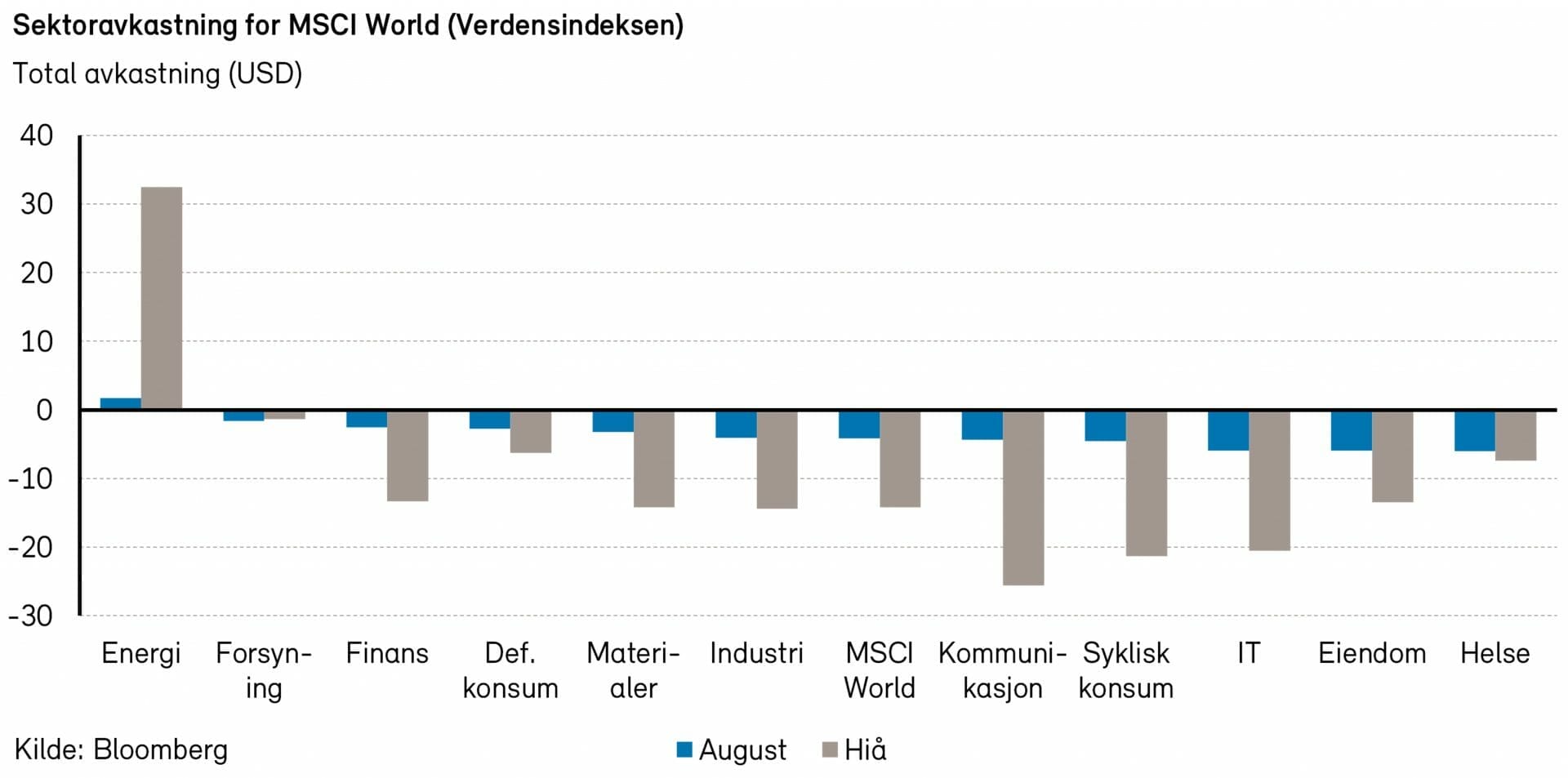

For tredje måned på rad gjorde det amerikanske aksjemarkedet det bedre enn det europeiske i august (målt i lik valuta), drevet av økt verdi av den amerikanske dollaren og en tiltakende europeisk energikrise. For aksjemarkedet under ett falt vekstaksjer noe mer enn verdiaksjer, i hvert fall delvis forklart av økende renter og noe økende råvarepriser gjennom måneden. Defensive sektorer gjorde det i sum bedre enn de sykliske sektorene i august, uten at det tegnet seg et helt klart bilde. For eksempel gjorde helsesektoren det dårlig sammenliknet med de andre defensive sektorene.

Det amerikanske aksjemarkedet (S&P 500-indeksen) falt 4,2% i august. Teknologi (-5,7%), helse (-5,6%) og syklisk konsum (-4,6%) bidro mest til fallet. Energi (+2,9%) og forsyning (+0,9%) var de eneste sektorene med positiv avkastning i august. Det var teknologiselskapene Microsoft (-6,7%), Apple (-3,1%) og Nvidia (-16,9%) som bidro mest til nedgangen. Nvidia, som andre grafikkortprodusenter, har sett fallende salg ettersom pandemieffekten har avtatt og blir også truffet av amerikanske reguleringer for salg til Kina. På den positive siden var det oljeselskapet ConocoPhillips (+12,9%), Disney (+5,6%) og Uber (+22,6%) som bidro mest. Uber steg voldsomt i begynnelsen av måneden etter kvartalstall som viste både økning i volum og etterlengtet lønnsomhet etter at selskapet har økt prisene de siste månedene.

Det europeiske aksjemarkedet falt også i august, ned 5,3% målt i euro (-6,6% målt i dollar). I Europa var det sektorene industri (-8,0%) og helse (-7,1%) som hadde de største negative bidragene, og energisektoren (+3,3%) var den eneste med positiv avkastning. Eiendom (-11,7%) hadde også en veldig svak måned. Når det gjelder bidrag fra enkeltselskap så var det produsenten av halvlederproduksjonsmaskiner ASML Holding (-12,5%) samt legemiddelselskapene GSK (-21,7%) og Sanofi (-15,5%) som dro indeksen mest ned. GSK og Sanofi er begge involvert i søksmål som hevder at magesårmedisinen Zantac inneholder for store konsentrasjoner av et kreftfremkallende stoff. Oljeselskapene BP (8,2%) og Shell (+2,8%) bidro mest positivt.

Det nordiske aksjemarkedet

Hittil i år har det nordiske aksjemarkedet falt med hele 18% (målt i NOK). I samme periode har imidlertid resultatforventningene økt med 13%. Dermed har prisingen falt kraftig. Hittil i år har P/E falt fra 23,4x til 16,9x, mens P/B har falt fra 3,5x til 2,7x.

I august falt den nordiske VINX-indeksen med 5,5% (målt i NOK). Det finske markedet klarte seg best med en kursnedgang på kun 0,9% (målt i NOK), mens det svenske markedet hadde den svakeste utviklingen med en kursnedgang 7,4% (målt i NOK).

Energisektoren gikk mot strømmen med en oppgang på 3% i august (målt i NOK). Både Aker BP (+6% i NOK) og Equinor (+5% i NOK) nyter godt av de usedvanlig høye gassprisene i Europa.

Syklisk konsum hadde den svakeste utviklingen i måneden med en avkastning på -12% målt i NOK. Flere selskaper innen denne sektoren hadde en spesielt sterk utvikling under pandemien, da konsumentene økte varekjøpene kraftig. Nå frykter imidlertid flere investorer at varekjøpene skal normaliseres, samtidig som økte råvarepriser presser resultatmarginen nedover.

Det norske aksjemarkedet

Oslo Børs Fondsindeks falt med 1,4% i august og er nå ned 2,8% så langt i år. Hovedindeksen (OSEBX) falt med 0,4% i august, men er fortsatt opp 3,9% så langt i år.

I august hadde energisektoren det største bidraget til indeksen med 1,1%-poeng. Materialsektoren hadde et bidrag til indeksen på 0,3%-poeng, mens syklisk konsum hadde en flat utvikling forrige måned. Defensivt konsum hadde det største negative bidraget til indeksen i forrige måned, med -1,2%-poeng. Industri- og IT sektorene hadde også svak utvikling og bidro med henholdsvis -0,8%-poeng og -0,5%-poeng i august.

Av enkeltaksjer bidro Equinor (+5%) mest positivt med et bidrag på 0,5%-poeng. Norsk Hydro (+5%), Adevinta (+12%), Frontline (+27%) og Aker BP (+6%) var også positive bidragsytere i forrige måned. På den negative siden bidro Mowi (-8%) med -0,6%-poeng. Bakkafrost (-13%), Autostore (-26%), Telenor (-7%) og Nel (-11%) var andre negative bidragsytere til indeksen i august.

Det nordiske høyrentemarkedet

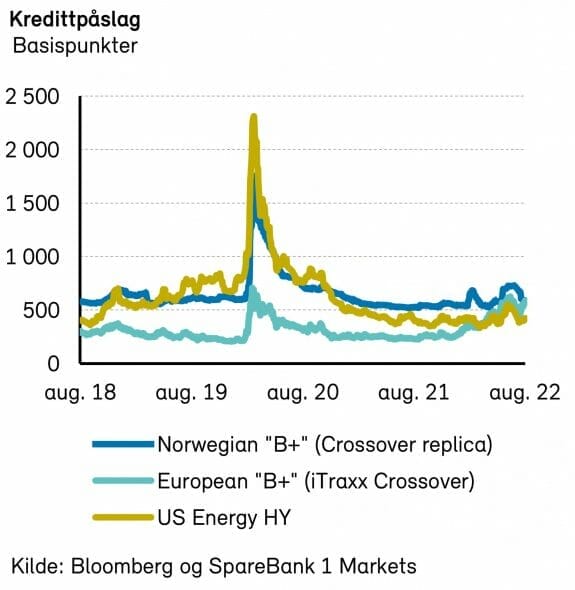

Det nordiske høyrentemarkedet var meget sterkt i august. DNBs nordiske indeks steg 2%, mens det norske var opp 3%. Hittil i år er den nordiske indeksen ned 0,7%, mens den norske er opp 1,2%. Kredittpåslagene i Norden og Norge er så langt i år opp henholdsvis 125 og 61 basispunkter, men falt betydelig (hhv. 77 og 113 basispunkter) i august. For første gang siden DNB lanserte sin indeks i 2015 er kredittpåslagene lavere i Norge enn i Sverige.

Noe av grunnen finner vi i avkastningsoversikten for august. Oljeservice og shipping var opp hele 4,6% og 3,7%, mens eiendom nok en gang var den svakeste sektoren med en oppgang på kun 0,5%. Hovedeksponeringen i det norske markedet (olje, oljeservice, shipping og sjømat) har så langt i år vært langt bedre enn industri og eiendom, de største sektorene i det svenske markedet. Høye olje- og gasspriser medfører økt aktivitet offshore, hvilket har blåst liv i for eksempel DOF Subsea. På den andre siden har eiendomsaktører fått merke bakrusen etter mange år med fallende renter. Kapitalstrukturen til flere utstedere er ikke bærekraftig, og vi vil nok få se restruktureringer blant de mest marginale aktørene.

Primærmarkedet har vært stille så langt i år, og august var ikke noe unntak. Kun 50 mrd. kroner har blitt utstedt til nå i 2022, så vidt høyere enn koronaåret 2020, og ellers lavest siden 2016.Mange selskaper benyttet det gode kapitalmarkedet til å refinansiere i 2021, og derfor er det ikke noe stort overheng av selskaper som «må» hente penger resten av året.

Et unntak er Convene (tidligere Melin Medical), som har en milliard kroner til forfall i slutten av oktober. Alle foreløpige forsøk på refinansiering har feilet, og selskapet kuttet i forbindelse med fremleggelsen av sin Q2-rapport guidingen for året. Selskapet har totalt over 1,5 mrd. kroner i nettogjeld (1st og 2nd lien pluss RCF), og negativ kontantstrøm (justert for effekter av tidligere inkasso-satser). Styret i Convene trakk seg på dagen 3. juli etter at dagens aksjonærer nektet å stille opp med kapital i et mislykket redningsforsøk. Nå gjenstår det å se om selskapets grundere, Johan Michelsen og Jesper Melin, på oppløpssiden kan hindre at selskapet havner i mislighold og eventuelt konkurs. Våre fond er ikke investert i selskapets obligasjoner.

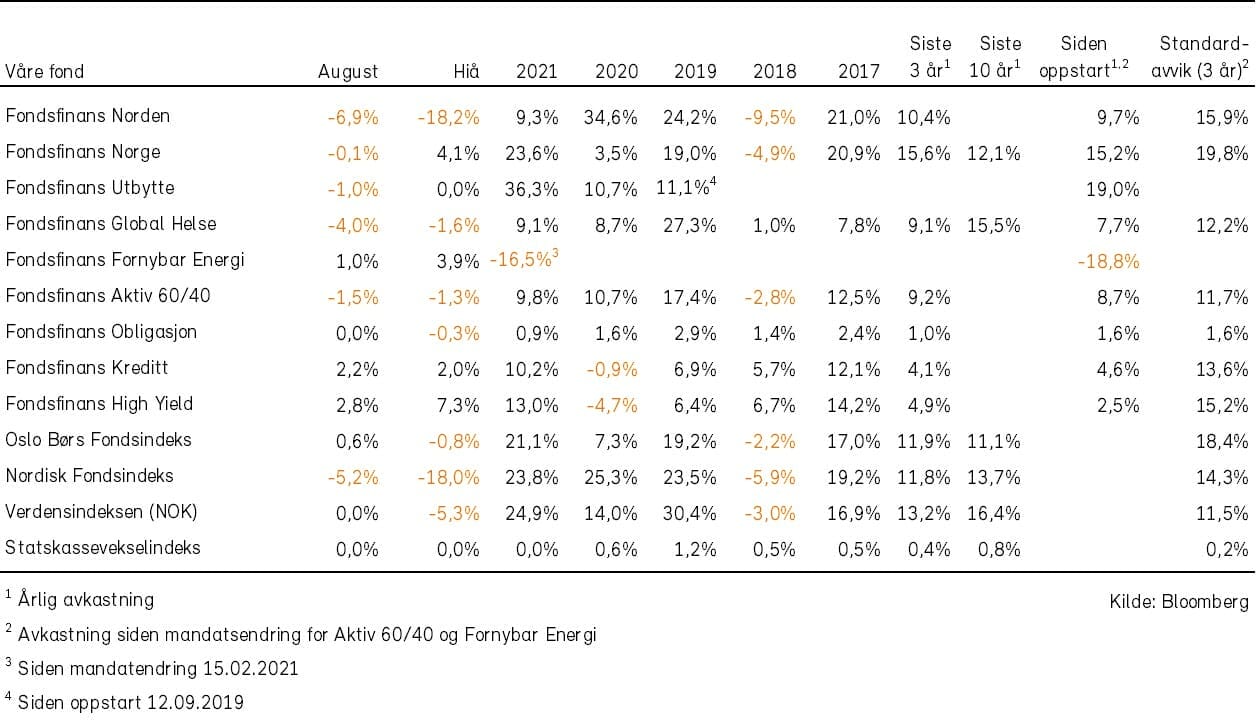

Historisk utvikling for våre fond