Fortsatt sterk økonomisk vekst og høyere oljepriser har bidratt til at aksjemarkedene i USA og i Norge nådde nye rekordnoteringer i september. Aksjemarkedene i land med fremvoksende økonomi var derimot svakere, dels som en følge av usikkerheten om fremtidige hindringer for verdenshandelen. Det var generelt renteoppgang for langsiktige obligasjoner, herunder både for amerikanske og norske statspapirer. Norges Bank hevet sentralbankrenten til 0,75%, og verdien av NOK styrket seg.

Markedsrapport september 2018

Publisert 09.10.2018

Konjunkturer og råvarer

Vurderingen av de makroøkonomiske utsiktene ble i september preget av en faktisk opptrapping av handelskrigen mellom USA og Kina, samt frykt for ytterligere eskalering. Dessuten var det lenge uavklart om det ville bli en ny handelsavtale mellom USA, Mexico og Canada.

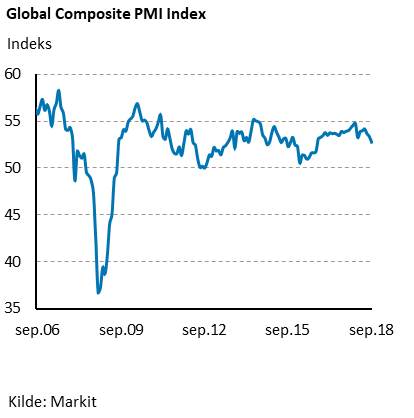

De økonomiske nøkkeltallene peker fortsatt i retning av solid vekst, om enn noe svakere enn indikert i vinter. Den globale innkjøpssjefsindeksen (PMI) falt ytterligere noe i september, til et nivå som er konsistent med en vekst i globalt bruttonasjonalprodukt (BNP) på drøye 3,5%.

Detaljene i PMI-indeksen viste at det var vurderingen av eksportordrene som trakk mest ned. Dette kan ha sammenheng med all uroen som har oppstått omkring politikernes endringer av spillereglene for verdenshandelen, men det er ikke sikkert at det er hele forklaringen.

Økte tollsatser og handelsrestriksjoner har bidratt til at enkelte makroanalytikere har nedjustert sine vekstanslag for global økonomi, og da først og fremst for Kina og USA. De fleste konkluderer likevel med at den globale økonomien vil fortsette i rimelig god fart i årene fremover.

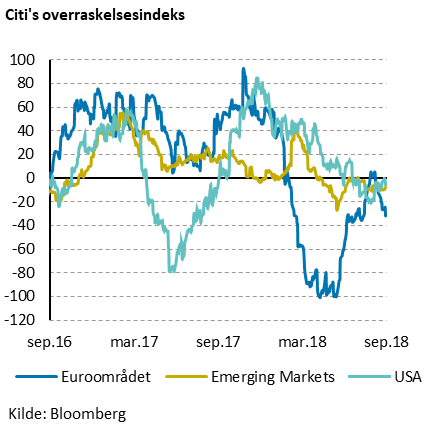

Citigroups overraskelsesindekser viser at de økonomiske nøkkeltallene generelt har skuffet noe de siste månedene. Dette skyldes en kombinasjon av høye forventninger og svakere nøkkeltall.

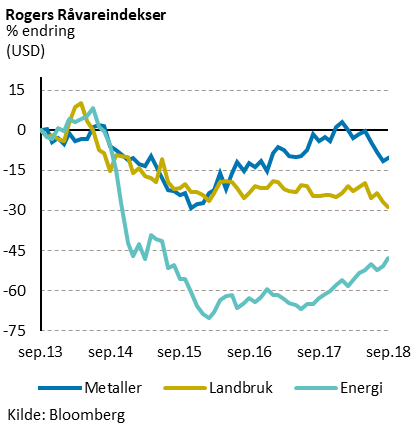

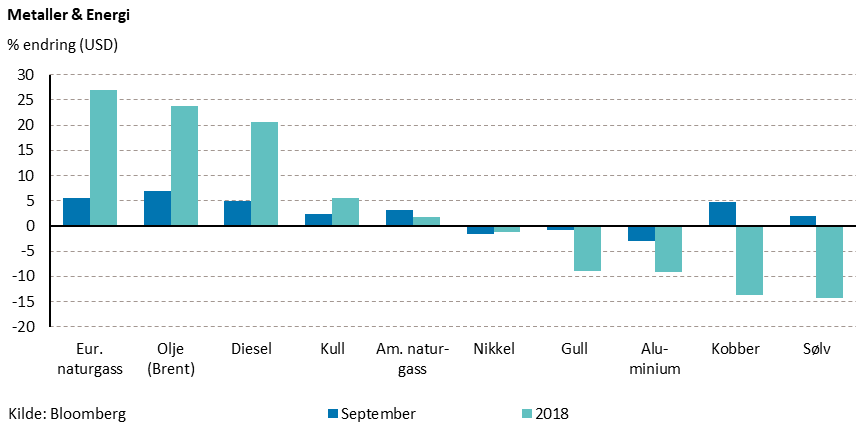

Rogers råvareindeks steg med 1,6% i september, målt i USD. Hittil i år er indeksen opp 4,4%.

Rogers energiindeks steg med 5,6% i september, og indeksen har steget med 24,2% fra årsskiftet målt i USD.

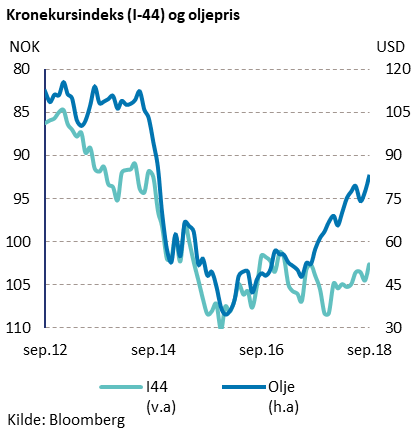

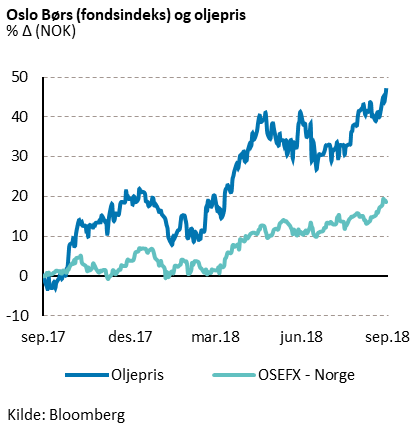

Oljeprisen (brent) steg med hele 6,8% i september. Iran- sanksjonene nærmer seg, og det er rapportert om lavere oljeeksport fra Iran. Venezuela har fortsatt store politiske og økonomiske problemer, og oljeproduksjonen fortsetter å falle.

Til tross for høyere priser, er det fortsatt økt etterspørsel etter olje. En stor driver er den gode veksten i amerikansk økonomi.

OPEC og Russland hadde et møte mot slutten av september. I forkant av møtet var Trump svært aktiv på Twitter for å presse kartellet til å øke produksjonen. Dessverre for Trump, så ble hans bønner/trusler ikke hørt. OPEC og Russland bestemte at de ikke vil øke produksjonen utover den opprinnelige kuttavtalen fra november 2016. Flere analytikere har pekt på at dette i utgangspunktet ikke var et valg OPEC hadde, ettersom det ikke skal være ledig kapasitet for produksjonsøkning i OPEC landene. Oljeprisen reagerte umiddelbart på nyhetene og steg med nesten USD 2 per fat.

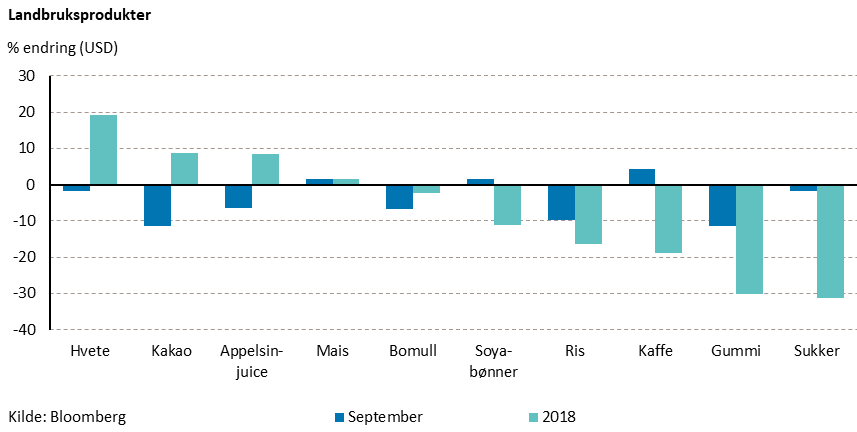

Prisene på jordbruksvarer fortsatte fallet fra august måned, og Rogers jordbruksindeks falt med nye -2,6% i september. Så langt i år er indeksen nå ned -5,1%. Som vanlig er det store variasjoner i prisutviklingen for de forskjellige landbruksproduktene. Vi kan merke oss at prisen på gummi har falt med nærmere -30% fra årsskiftet.

Renter, inflasjon og valuta

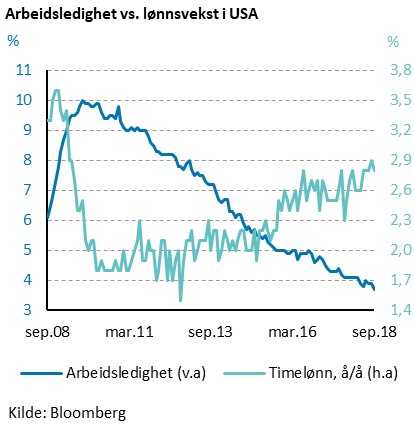

Den positive utviklingen i arbeidsmarkedene i USA og Europa fortsatte i september. I USA økte sysselsettingen med en takt på om lag 1,5% årlig, som er nok til å bringe ledigheten ytterligere ned. Antall nye arbeidsledige (jobless claims) falt til det laveste siden 1970, og er rekordlavt om man tar hensyn til at størrelsen på arbeidsmarkedet har økt betydelig siden den gang. Den offisielle ledighetsraten holdt seg uendret på 3,9%.

I Eurosonen falt arbeidsledigheten til 8,1%, som er fire prosentpoeng lavere enn nivået den toppet ut på for fem år siden.

Det er tiltagende mangel på kvalifisert arbeidskraft i flere land, herunder USA, Tyskland og Frankrike. Det tilsier at lønnsveksten etter hvert vil øke.

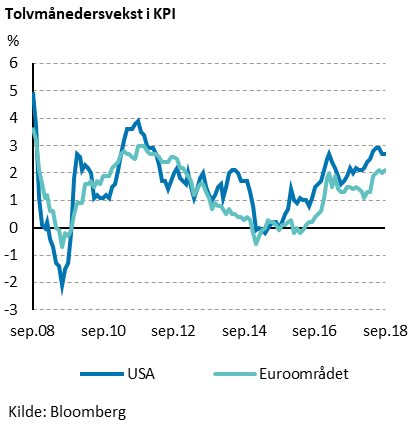

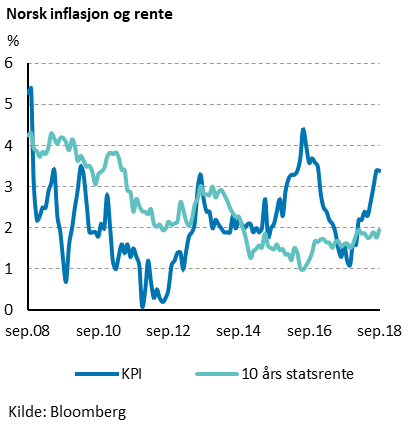

I USA har lønnsveksten allerede kommet noe opp. Timelønningene var i august 2,9% høyere enn i august i fjor. Den økte lønnsveksten har bidratt til at kjerneinflasjonen (PCE) i august var kommet opp på 2,0% å/å, som er på linje med sentralbankens mål.

Kombinasjonen av et stadig strammere arbeidsmarked og en inflasjon nær målet har bidratt til at den amerikanske sentralbanken har kommet godt i gang med å normalisere pengepolitikken. Inkludert rentehevingen i september er styringsrenten satt opp åtte ganger siden rentebunnen. Fed Funds er nå kommet opp i intervallet 2,0-2,25%. Sentralbanken vil ventelig fortsette med gradvise rentehevinger fremover. Fed har signalisert at det vil komme fire rentehevinger innen utgangen av neste år, samt ytterligere en i 2020.

Markedets forventninger til renteøkninger fra Federal Reserve ble ikke vesentlig endret i september. Markedet priser inn en sannsynlighet på om lag 80% for at renten blir satt opp på ny i desember. Videre forventer markedet at styringsrenten ligger opp mot 2,75% ved utgangen av 2019, og blir liggende der i 2020. Det er noe lavere enn det sentralbanken indikerer. Dette betyr at markedet oppfatter at sentralbankens anslag for økonomisk vekst og/eller inflasjonspress er for høye.

I Eurosonen ligger konjunkturutviklingen etter den amerikanske, noe som har bidratt til at inflasjonspresset der er klart lavere. I september falt kjerneinflasjonen til 0,9% å/å, som er under målet. At økte energipriser har trukket samlet inflasjon opp til 2,1% å/å, som er litt over målet, antas å være forbigående (så sant energiprisene ikke fortsetter å stige).

Den europeiske sentralbanken (ECB) har følgelig ikke hatt bråhast med å stramme inn pengepolitikken. ECB har varslet at verdipapirkjøpene vil fortsette ut året, om enn i gradvis mindre omfang, og at styringsrenten vil bli holdt uendret i hvert fall frem til sommeren 2019. Ved sitt møte i september så ECB ingen grunn til å komme med nye signaler, og det var heller ikke ventet. Når det gjelder risikofaktorer synes ECB å være mest bekymret for effektene av den eskalerende handelskrigen mellom USA og Kina.

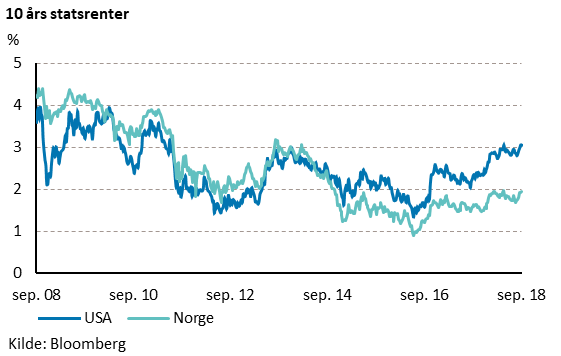

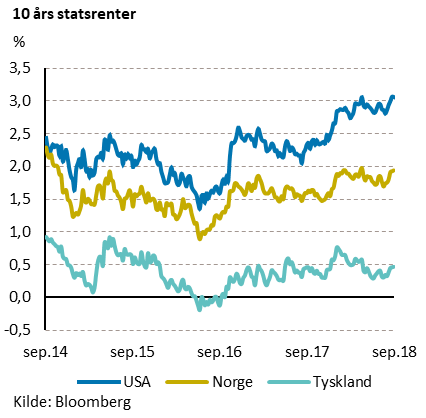

Lange renter steg noe i flere land i september. Tiårsrenten i USA, Tyskland og Norge steg med mellom 14 og 20 basispunkter. Italienske renter holdt seg høye som følge av at frykten for en i overkant ekspansiv finanspolitikk ikke er redusert.

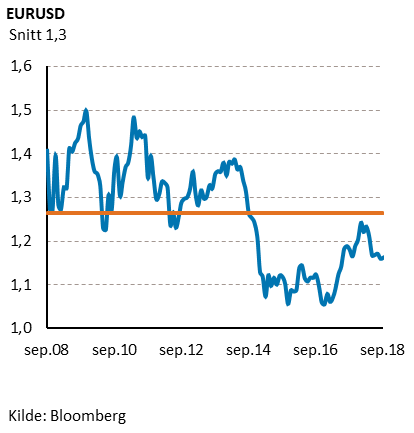

I valutamarkedene var det kun en marginal endring i styrkeforholdet mellom de to viktigste valutaene, euro og US dollar.

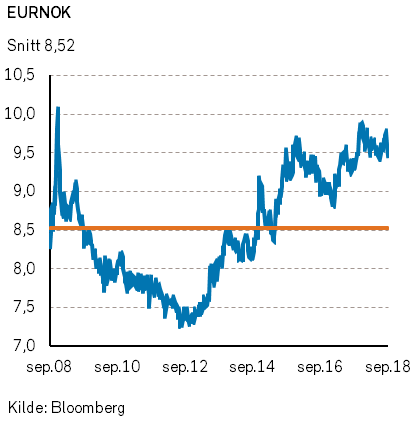

Verdien av norske kroner steg imidlertid en del. Mot dollar økte kroneverdien med tre prosent. Oppgang i oljeprisen kan være noe av forklaringen. Det er også mulig at styrkelsen av den svenske kronens internasjonale verdi i september bidro, siden de to nordiske valutaene har gått i tospann den siste tiden. Fra årsskiftet har svenske kroner imidlertid svekket seg med over åtte prosent mot NOK.

Geopolitiske forhold

Spenningen øker mellom verdens to stormakter. Den amerikanske destroyeren USS Decatur kom farlig nær et aggressivt kinesisk krigsskip i Sør-Kinahavet i september. USA patruljerer området for å opprettholde retten til fri ferdsel i internasjonalt farvann, mens Kina anser seilasen som en suverenitetskrenkelse.

Konflikten i Sør-Kinahavet gjelder retten til Paracel og Spratley-øyene. FN har gitt Filippinene retten til øyene i filippinsk sektor, men Kina har i det stille bygget opp militærbaser på de samme øyene, og har dermed sikret territoriell kontroll.

Samtidig strammer Kina grepet om Taiwan. Tre stater i Mellom-Amerika anerkjenner ikke lenger Taiwan som et eget land, etter kinesisk ønske.

Kina er blitt Afrikas største handelspartner. På det kinesisk-afrikanske handelstoppmøtet i Beijing i september lovet Kina 60 milliarder USD i støtte og investeringer til kontinentet. Kina utfordrer det tidligere amerikanske hegemoniet, men er tilsynelatende mest opptatt av å sikre tilgang til råvarer og ressurser til eget forbruk.

USA stemplet i september to statlige kinesiske nyhetsbyråer som fremmede agenter, og begrenser derved deres tilgang til amerikanske politikere. Kina svarte med å slå et slag for fri nyhetsinnhenting.

USA innførte nye handelssanksjoner mot Kina i september, samt sanksjoner for kinesiske kjøp av russiske missiler og jagerfly (pga. gjeldende amerikanske sanksjoner mot Russland). President Trump har etterhvert lagt et betydelig press på Kina for å inngå en ny, og for USA mer fordelaktig, handelsavtale.

I september ble Donald Trump og Justin Trudeau enige om en ny handelsavtale mellom USA og Canada. Den nye USMCA-avtalen er ikke mer frihandelsvennlig enn NAFTA-avtalen den erstatter, men avtalen er betydelig bedre enn trusselen om ingen avtale.

Enighet om USMCA burde være godt nytt for frihandelen, og åpner for flere nye handelsavtaler med USA.

Frihandelen tok også et steg fremover da Etiopia og Eritrea åpnet grensen i september. Grensen har vært stengt i 20 år og hindret Etiopias tilgang til sjøen. Grenseåpningen kom på plass etter en fredsavtale i regi av den etiopiske statsministeren Abiy Ahmed og Eritreas president Isaias Afwerki.

Lederne for Nord- og Sør-Korea møttes for tredje gang i år for å skape tettere relasjoner mellom de to nabolandene. De tok noen små steg mot grenseåpning og fred, men Nord-Korea innfrir fortsatt ikke amerikanske krav til bl.a. inspeksjoner av kjernefysiske reaktorer.

Grensene i Sverige blir trolig ikke åpnere etter riksdagsvalget i september. Det høyrepopulistiske Sverigedemokraterna gikk betydelig frem og vant 17% av stemmene. De to tradisjonelle høyre- og venstre-blokkene har ikke flertall alene, og gjør regjeringsdannelse vanskelig. Sittende statsminister Stefan Löfven fikk dog et flertall mot seg i riksdagen, så en ny regjering må dannes.

Norsk økonomi

I hovedstyremøtet for Norges Bank den 19. september ble det (som ventet) vedtatt å heve sentralbankrenten med 0,25%-poeng til 0,75%. Dette var den første rentehevningen av Norges Bank siden mars 2011.

Imidlertid valgte sentralbanken etter rentemøtet å uttale at slik utsiktene og risikobildet blir vurdert, vil styringsrenten mest sannsynlig bli satt videre opp i første kvartal 2019.

Av økonomiske kommentatorer og markedet ble dette oppfattet som et varsel om et senere tidspunkt for neste renteøkning enn tidligere kommunisert. Forklaringen til denne endringen av Norges Banks prognose for fremtidig rentebane syntes dog å være vag.

I løpet av september styrket verdien av NOK seg relativt mye, og NOK er nå høyere verdsatt enn ved årets start i forhold til de fleste valutaer.

Grunnlaget for både renteøkningen og kronestyrkelsen kan tilskrives at utviklingen i norsk økonomi har vært meget god, og at optimismen er økt som følge av høyere oljepris.

I september har rentenivået for norske statsobligasjoner også blitt høyere. Ved utgangen av september ble 10 års norske statsrenter satt til 1,94% mot 1,59% ved årets start.

Den positive veksten i norsk økonomi synes å vedvare, selv om det er stor usikkerhet om i hvilken grad de proteksjonistiske utspillene fra USA og andre land vil påvirke norsk økonomi.

I løpet av sommermånedene synes norske boligpriser å ha toppet ut for en tid, og prisene har endog falt i Oslo-området. Forklaringen på det mindre hektiske boligmarkedet er en blanding av høyere renter, historisk høye bolig- og tomtepriser, allerede høy belåningsgrad for husholdningene, stor boligproduksjon og mindre befolkningsvekst.

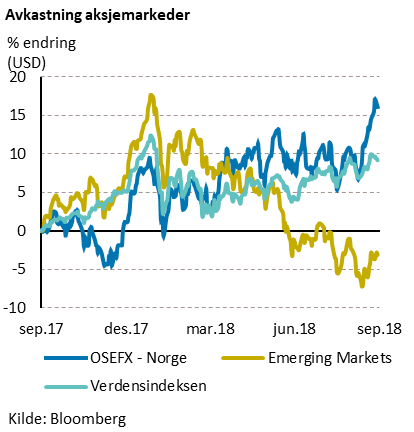

Internasjonale aksjemarkeder

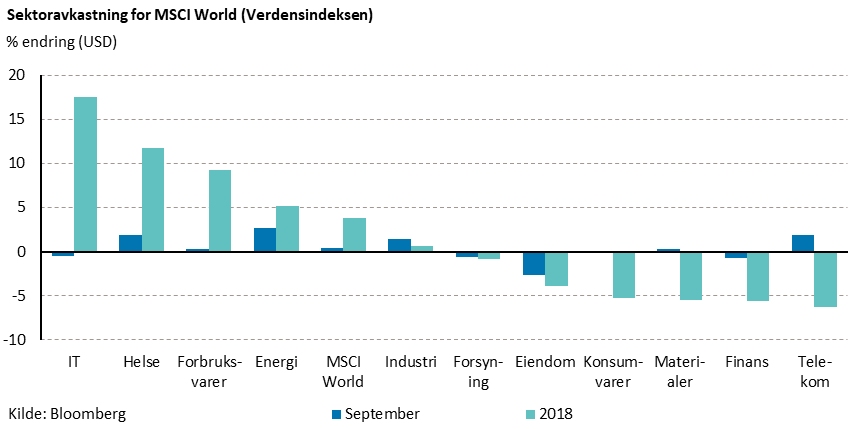

Verdensindeksen (MSCI World) steg med 0,4% i september (-2,6% i NOK). Aksjer innen energisektoren hadde den sterkeste utviklingen (+2,7%), mens aksjer innen eiendomssektoren hadde den svakeste utviklingen (-2,7%).

MSCI endret i slutten av september sektorklassifiseringen GICS. Den viktigste endringen er at telekomsektoren endret navn til kommunikasjonstjenester. Den nye sektoren favner bredere og omfatter både telekom-, media- og internettselskaper.

I USA steg S&P 500-indeksen med 0,4% (-2,5% i NOK). Oljeprisoppgangen bidro til stor verdistigning for oljeselskapene Exxon Mobil (+6%), ConocoPhillips (+5%) og Chevron (+3%).

I Europa steg Bloomberg European 500-indeksen med 0,3% i september (-2,6% i NOK). Aksjekursen til BMW falt -7% (i EUR) i måneden. Selskapet varslet om høyere kostnader forbundet med implementeringen av nye utslippsstandarder i Europa, og økt usikkerhet forbundet med den eskalerende handelskrigen mellom USA og Kina. Det er allerede høye tollsatser på eksporten av biler fra BMW-fabrikken i Sør-Carolina til Kina.

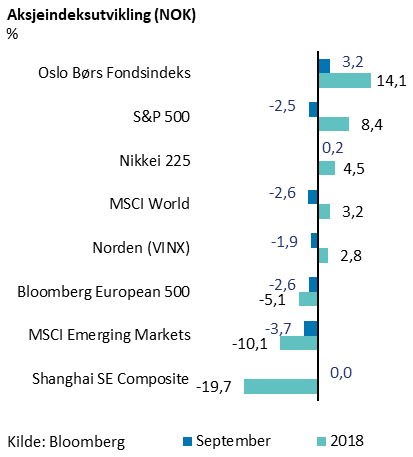

Den nordiske VINX-indeksen falt med -1,9% i NOK i september. Kursutviklingen var svak i Finland og Danmark, mens det norske markedet steg kraftig. Hvitvaskingsskandalen i Danske Bank (-13% i NOK) og lave fraktrater for A.P. Møller-Maersk (-12% i NOK) bidro til den svake kursutviklingen i Danmark. Det ser ut til at Danske Bank har hvitvasket penger i stort volum gjennom sin filial i Estland.

Det norske aksjemarkedet

Også i september ble det registrert nye rekordnoteringer for indeksene på Oslo Børs.

Det var en positiv utvikling på 3,2% for fondsindeksen mellom månedsskiftene.

Av indeksens 69 verdipapirer steg 2/3-deler. Dessuten var det i september sterk kursutvikling for mange av selskapene med høy indeksvekt. Mer enn halvparten av indeksoppgangen kan tilskrives sterk utvikling for aksjer i energisektoren, ledet an av Equnior (+7%) og Aker BP (+16%). Videre var det også gode indeksbidrag fra sektorene materialer (Norsk Hydro og Yara), kommunikasjonstjenester (Telenor og Schibsted) og konsumvarer (fiskeaksjer).

Blant negative bidragsytere kan vi nevne Norwegian Finance Holding (-8%), Nordic Semiconductor (-8%) og Storebrand (-2%). Etter at tre kvartaler av året er tilbakelagt er indeksens oppgang 14,1%.

Det norske høyrentemarkedet

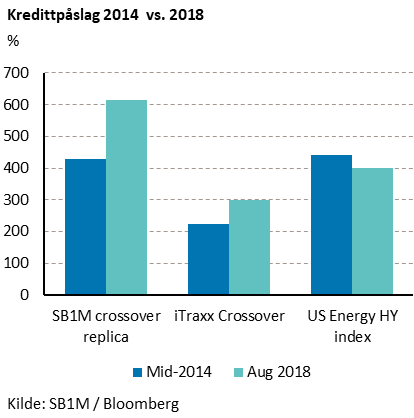

Den gjennomsnittlige avkastningen for norske høyrentefond ble relativt god også i september. Økt oljepris og et godt makroøkonomisk bakteppe er to viktige drivere for utviklingen.

De markedsmessige kredittpåslagene falt noe både i Norge og internasjonalt. I følge den europeiske Itraxx Crossover-indeksen var det en nedgang i kredittpåslagene på 25 punkter, til 275. Indeksen for US High Yield Energy viste en nedgang på 26 punkter, til 375.