Det var oppgang i globale aksjemarkeder i juli, til tross for større geopolitiske spenninger. Forsøket på militærkupp i Tyrkia ble knapt registrert i markedene. Oljeprisen falt kraftig, men den er fortsatt høyere enn ved årets start. Gull-og sølvprisene har steget kraftig fra årsskiftet. Sentralbankene bedriver fortsatt svært stimulerende pengepolitikk. Forventningene til amerikanske renteøkninger er skjøvet ut i tid, og verdien av USD er svekket mot euro. Verdien av NOK svekket seg i takt med nedgangen i oljeprisen i juli.

Markedsrapport Juli 2016

Publisert 11.08.2016

Konjunkturer og råvarer

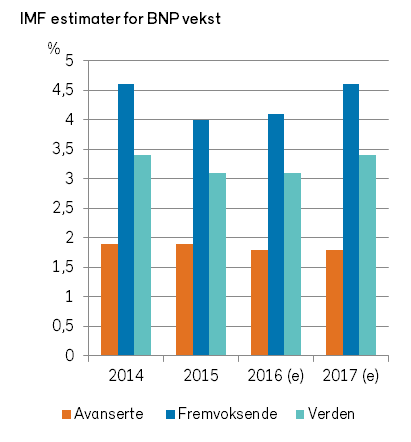

De globale vekstutsiktene synes ikke å ha blitt vesentlig endret den siste måneden. De økonomiske konsekvensene av Brexit vurderes fortsatt til å være størst for britene selv, mens verden utenfor Europa knapt vil merke det.

Bank of England jekket nylig ned sin forventning til den økonomiske veksten i Storbritannia i 2017 med 1½ prosentpoeng, selv med en forutsetning om lavere styringsrente og andre stimulerende tiltak. Det internasjonale pengefondet (IMF) kuttet på sin side vekstanslaget for verdensøkonomien neste år med kun 0,1 prosentpoeng. Pengefondet anslår dermed at den globale veksten i år og neste år (hhv. 3,1% og 3,4%) blir på linje med veksten i de to foregående årene. For Eurosonen er 2017-anslaget redusert med beskjedne 0,2 prosentpoeng (men det lå an til en liten oppjustering før Brexit-resultatet ble klart).

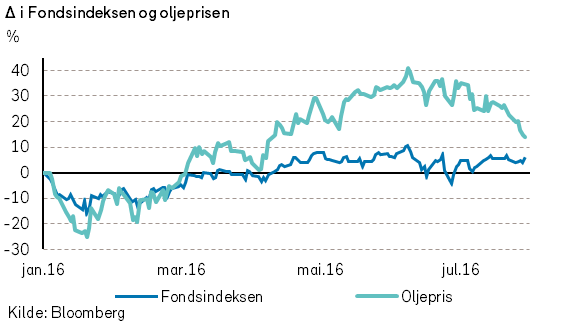

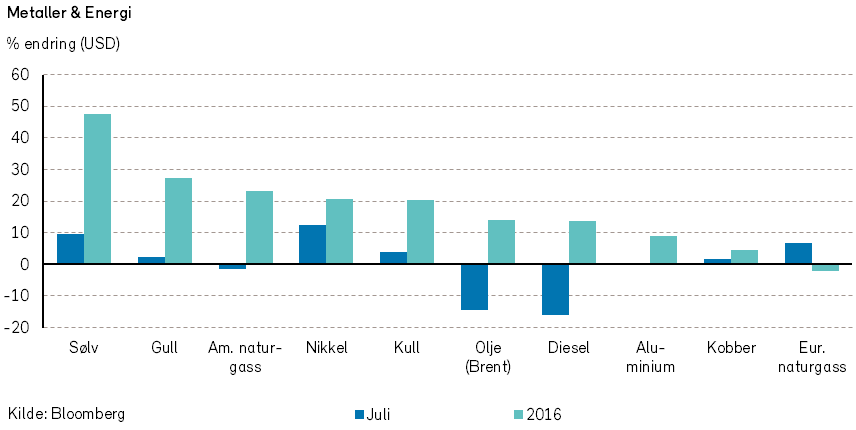

Rogers internasjonale råvareindeks falt med snaue -5% i juli, regnet i US dollar. Fra årsskiftet er det imidlertid fortsatt en oppgang i denne råvareindeksen på 5,5%.

Nedgangen i råvareindeksen i juli var særlig påvirket av lavere oljepriser. Prisen på Brent-oljen falt med -15% , fra 50 til 42 dollar fatet i løpet av måneden. Oljeprisen er fortsatt nesten 14% høyere enn ved årets start.

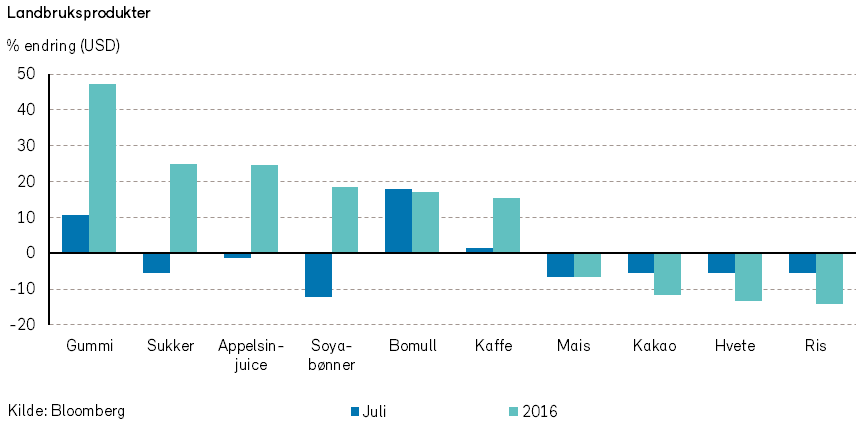

Prisene på mange jordbruksprodukter, blant annet ris og hvete, falt også i juli. Fra årsskiftet er prisutviklingen for landbruksprodukter relativt blandet, og er i stor grad avhengig av forventninger om de forskjellige avlingene.

Metallprisene steg generelt i juli. Herunder kan vi merke oss at sølv- og gullprisene fortsatte å stige. Fra årsskiftet har gullprisen steget med 27%, og sølvprisen enda mer. Prisoppgangen på gull blir dels forklart med at siden avkastningen i de fleste markeder er tilnærmet lik null er det også tilnærmet kostnadsfritt å være investert i døde gullbarrer. I tider med politisk usikkerhet har investeringer i gull dessuten vært sett på som trygt og verdifast. Med økende geopolitisk usikkerhet har gull igjen blitt et mer attraktivt investeringsobjekt.

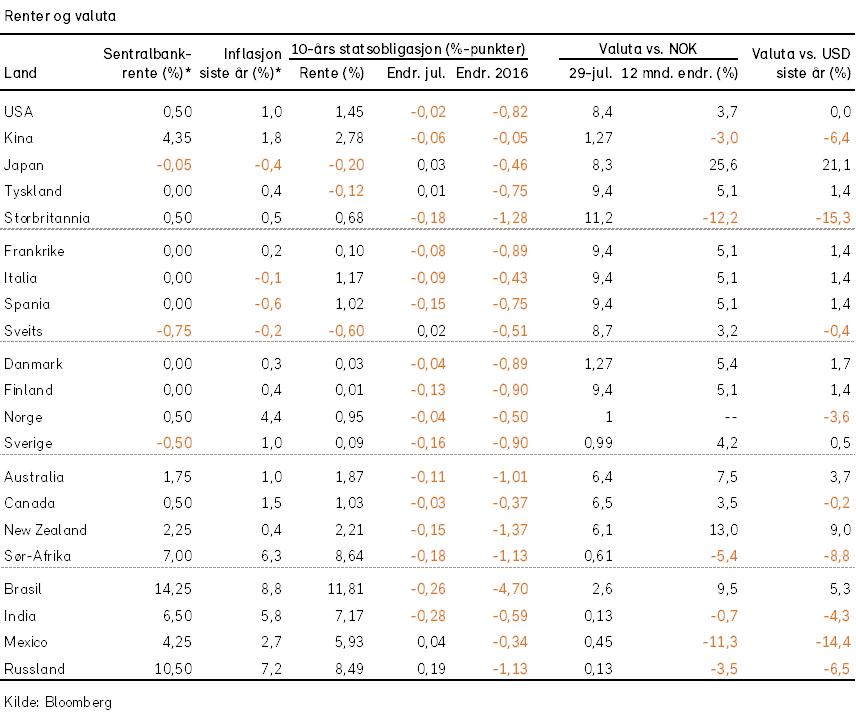

Renter, inflasjon og valuta

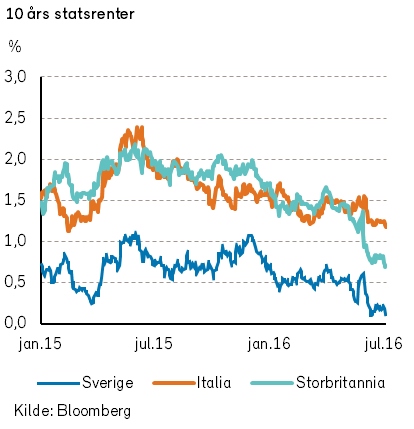

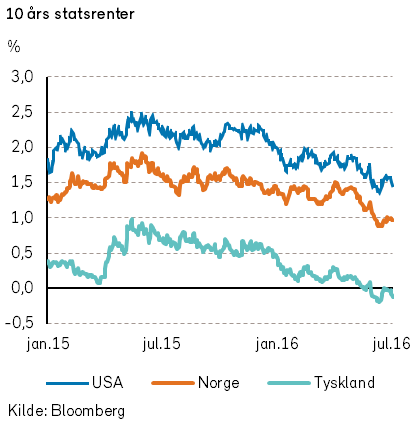

Etter at langsiktige statsrenter hadde et markant fall i juni, var renteendringene i juli svært små. Tiårs statsrente i USA og Tyskland var så godt som uendret, mens de britiske og spanske rentene falt med hhv. 18 og 15 basispunkter.

Både den europeiske (ESB) og amerikanske (Fed) sentralbanken valgte å holde renten uendret i juli. Det spekuleres i om ESB kan gjennomføre nye pengepolitiske tiltak når oppdaterte økonomiske anslag er klare til septembermøtet.

Rentemarkedene legger til grunn at sentralbankene vil fortsette å føre en svært ekspansiv pengepolitikk og at de kortsiktige styringsrentene vil forbli lave i lang tid fremover. En bør likevel merke seg at det for tiden er negative realrenter i mange land, ettersom inflasjonen ikke er fullstendig begravd.

Sentralbankene i den vestlige verden og Japan har gått i samlet takt med stimulerende pengepolitikk, som i flere land har medført negative renter selv for langsiktige statspapirer. I historisk sammenheng er denne pengepolitikken en anomali, som etter hvert vil komme til å undergrave bank- og finansvesenets funksjon og soliditet. Når dagens pengepolitikk vil måtte bli endret, vil sentralbankene igjen gå i samlet takt. Markedssvingningene vil da kunne bli voldsomme.

I USA har sysselsettingsveksten kommet sterkt tilbake, men enkelte data for økonomisk vekst har vært noe lavere enn forventet. Markedet priser nå inn at det er snaue 50% sannsynlighet for at Fed vil heve renten innen årsslutt.

Verdien av USD i forhold til euro svekket seg i juli. I forhold til valutakursene ved årets start har verdien av euro steget med 2,7% mot USD. Denne stigningen av euroens verdi mot USD har skjedd til tross for «Brexit»- utfordringer og at økonomiske vekst og rentenivå er høyere i USA. Forventningene om amerikanske renteøkninger i 2016 er imidlertid blitt vesentlig mindre enn ved årets start.

I valutamarkedene var det generelt relativt små bevegelser i juli. Den norske kronen ble svekket av fallet i oljeprisen, og endte ned -2% målt ved den importveide I-44 indeksen. Denne kroneindeksen har likevel styrket seg med 2% siden årsskiftet, etter å ha falt med -18% fra midten av 2014. Stabiliseringen av kronens verdi vil innebære at den importerte inflasjonen etter alt å dømme vil få mindre påvirkning på de siste årenes forholdsvis høye norske prisstigningen på varer og tjenester.

Geopolitiske forhold

Også juli måned har vært preget av terrorhandlinger i mange land. I Frankrike er det kunngjort unntakstilstand etter nye terrorhendelser.

Den mest overraskende nyhetsmeldingen i juli var at det skjedde et «klønete» forsøk på militærkupp i Tyrkia. Kuppforsøket krevde mange menneskeliv, og har bidratt til at landets tilnærmede diktator, president Erdogan, står sterkere enn noen sinne. Rettssikkerheten i Tyrkia synes å være svak, med en utsatt dommerstand. Tyrkiske embetsmenn som er motstandere av Erdogans politikk blir avskjediget og dels fengslet. Det forventes at landet vil gjeninnføre dødsstraff. Tyrkias uttrykte ønske om å bli medlem av EU bør nå ikke være gjennomførbart.

Borgerkrigen i Syria synes å gå inn i avgjørende sluttkamper om Aleppo, landets nest størse by. Ved hjelp av Russland og Iran har det sittende regimet snart maktet å nedkjempe de vesentligste grupperingene som har drevet med militær opposisjon. Unntaket synes å være IS, som fortsatt kontrollerer deler av Syria og nabolandet Irak.

Den internasjonale domstolen i Haag har dømt at Kinas annektering og utbygging av rev i Sør-Kinahavet er i strid med andre lands rettigheter. Kina bestrider vedtaket. I juli har også den kinesiske marinen bedrevet omfattende aktivitet i omstridte havområder.

I USA har både republikanere og demokrater nominert sine presidentkandidater som forventet, hhv. Donald Trump og Hillary Clinton. Inntil det amerikanske presidentvalget er unnagjort i slutten av året, men også i en tid etter presidenttiltredelsen i 2017, vil det være stor usikkerhet om fremtidig amerikansk politikk. Begge kandidatene, men i særdeleshet Donald Trump, har potensiale til å skape betydelige endringer i både økonomisk politikk og utenrikspolitikk. Ikke minst vil valget av Trump kunne innevarsle redusert omfang av internasjonal frihandel. En begrensning av frihandelspolitikken vil kunne få store konsekvenser for global økonomisk vekst.

Den fremtidige amerikanske politikken vil imidlertid også kunne være avhengig av den politiske sammensetningen av nyvalgte representanter til den amerikanske kongressen. Herunder kan det få betydning at det republikanske partiet for tiden er i ferd med å bli ganske politisk splittet og at Trump ikke virker svært samlende for partiet.

Norsk økonomi

I juli for to år siden var oljeprisen (Brent) over 100 USD, mens gjennomsnittet hittil i år har vært omlag 42 USD. Til tross for den kraftige nedgangen i oljeprisen og et tilhørende fall i norsk petroleumsaktivitet, er det ennu ikke noen krise mht. manglende etterspørsel i norsk økonomi. Den norske arbeidsledigheten er fortsatt relativt lav, og den er i stor grad å betrakte som en midlertidig friksjonsledighet. Det vil naturlig nok ta noe tid å flytte på og omskolere oljearbeidere til nye arbeisoppgaver. Samtidig melder flere sektorer og landsdeler om at det er mangel på kvalifisert arbeidskraft.

Norsk økonomi blir for tiden kraftig stimulert ved hjelp av forskjellige økonomiske mekanismer. Den svake utviklingen i verdien av NOK i de siste årene har bidratt til økt norsk konkurranseevne og større etterspørsel etter norske varer og tjenester.

Den norske pengepolitikken, med tilhørende negativ realrente, har dessuten bidratt til at etterspørselen etter hus og hytter er svært høy. Det meldes om stadig nye prisrekorder. Også forhandlere av lystbåter har i år meldt om den høyeste omsetningen siden før finanskrisen i 2008. Mange samfunnsøkonomer mener at norske boligpriser er på «boblenivå», og at husholdningene har for stor gjeldsgrad.

Samtidig som Norges Bank fører en stimulerende pengepolitikk, bidrar i tillegg norske politikere med solide finanspolitiske stimulanser via statsbudsjettet. Nye tiltakspakker rettet mot økt innenlandsk etterspørsel blir finansiert med økte trekk på «oljefondet» (Statens Pensjonsfond Utland).

det siste har opposisjonspolitkerne på Stortinget til dels evnet å føre to motstridene argumentasjoner mot Regjeringens finanspolitikk. Dels er kritikken at det ikke gjøres nok for å stimulere for bortfallet av petroleums-aktiviteter, og dels er kritikken at det brukes for mye «oljepenger» i norsk økonomi.

Internasjonale aksjemarkeder

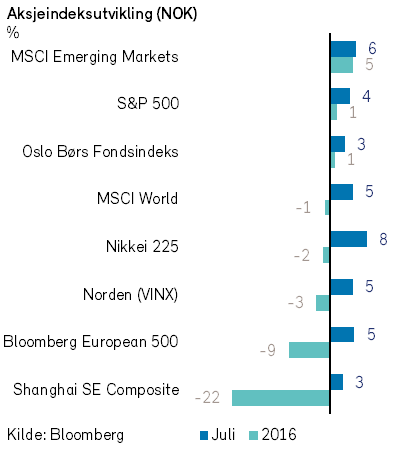

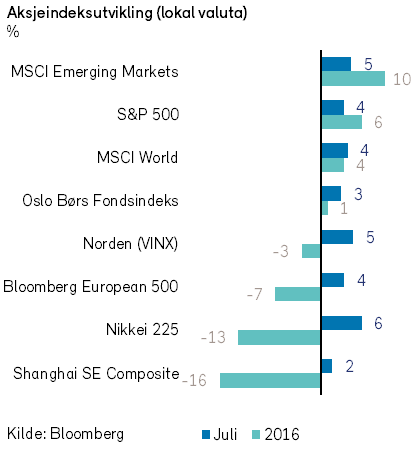

Internasjonale aksjemarkeder hentet seg i juli ytterligere inn etter nedturen etter folkeavstemningen i Storbritannia den 23. juni. Verdensindeksen (MSCI World) steg med 4% i USD (5% i NOK), og nådde det høyeste nivået siden juli i fjor.

Volatilitetsindeksene VIX (USA) og VSTOXX (Europa) har begge halvert seg, fra nær-krisenivåer til de laveste nivåene siden juli i fjor. Investorenes frykt for negative kursreaksjoner synes for tiden nesten å være fraværende.

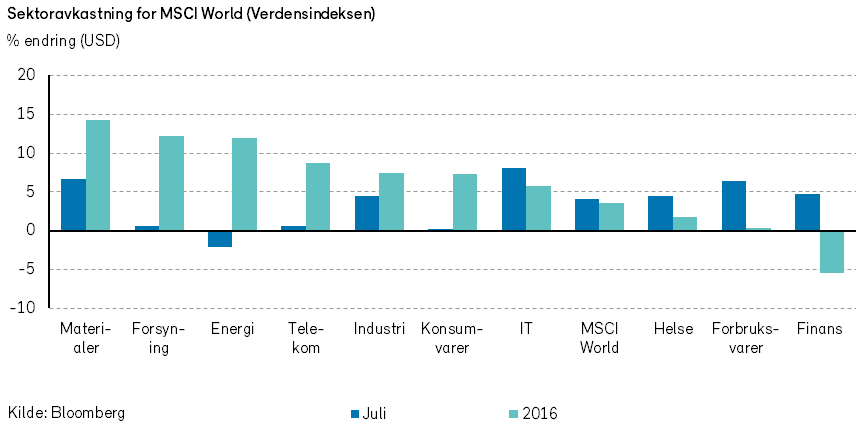

MSCI Worlds sektorindekser viser at oppgangen i juli var bredt basert. IT-sektoren steg mest, med 8%, blant annet drevet av at teknologiselskapet Apple steg 9%. Kun energisektoren viste nedgang, -2%, blant annet som følge av lavere oljepris. Energisektoren ligger imidlertid fortsatt langt fremme med sin tosifrede avkastning hittil i år.

Finansaksjer gjorde det også bra i juli. Oppgangen på 5% reverserte langt på vei den svake utviklingen i foregående måned. Finans er likevel fortsatt den sektoren som har hatt svakest verdiutvikling siden årsskiftet (-6%). De britiske bankene, som falt rundt -30% i juni av frykt for konsekvensene av brexit, hadde i hovedsak en positiv verdiutvikling i juli.Kursoppgangen for europeiske bankaksjer i juli (6%) var moderat i lys av fallet i juni (-17%).

Investorene bekymrer seg for fremtiden til europeiske banker. I særdeleshet er bekymringene store for de italienske bankene som har betydelige misligholdte engasjementer (17% iflg IMF).

Resultatene fra EBA`s (Europeiske bank tilsynsmyndighet) ”stresstester” av bankenes egenkapitaldekning, som ble offentliggjort på tampen av måneden, viste ikke overraskende at Italias tredje største og verdens eldste bank, Monte dei Paschi di Siena, var den som kom dårligst ut. Selv om EBAs stresstester viste at bankene generelt har lykkes med å bygge kapital sammenlignet med forrige undersøkelse i 2014, er det fortsatt grunn til bekymring. Stresstesten utelot visse risikoscenarier, inkludert effekten på bankenes resultater av brexit samt en lengre periode med negative renter, noe som kan ha redusert den beroligende effekten av testresultatene.

At italias statsminister Mario Renzi har argumentert for å sprøyte inn 40 milliarder euro i den italienske banksektoren er på mange måter positivt. Problemet er at det vil være et klart brudd på EUs nye regler, som sier at også bankens långivere må bidra i en slik situasjon (bail-in). Det er likevel visse tegn til at man er i ferd med å komme frem til en løsning som kan bidra til å styrke italienske bankers egenkapital.

Det europeiske aksjemarkedet steg samlet sett med 4% i juli. Stålselskaper toppet listen med en oppgang på 25%, mens olje&gass indeksen falt mest (-3%). STMicroelectronics steg 24%, mens Glencore steg 22%.

Også i USA steg aksjemarkedet 4% (S&P 500-indeksen). Ebay steg hele 33%.

Det nordiske aksjemarkedet (VINX-indeksen) steg 5% i juli. Både SSAB og Outokumpu steg mer enn 36%. Statoil, Seadrill og DNB falt alle mellom seks og åtte prosent.

Aksjemarkedene i fremvoksende økonomier steg videre etter en klar oppgang også i juni. MSCI Emerging Markets steg 5% målt i USD.

På Shanghai-børsen var det en oppgang på 2% i juli i lokal valuta. I Japan steg Nikkei-indeksen med solide 6% i juli, målt i JPY, men oppgangen blekner i lys av nedgangen på -10% i juni. Toyota steg 17% etter å ha falt- 13% i juni, mens Honda steg 10% etter å ha falt -18% i juni. Fra årsskiftet har det vært negativ verdiutvikling for den japanske aksjebørsen, i stor grad en følge av den kraftige styrkingen som har skjedd for JPY.

Det norske aksjmarkedet

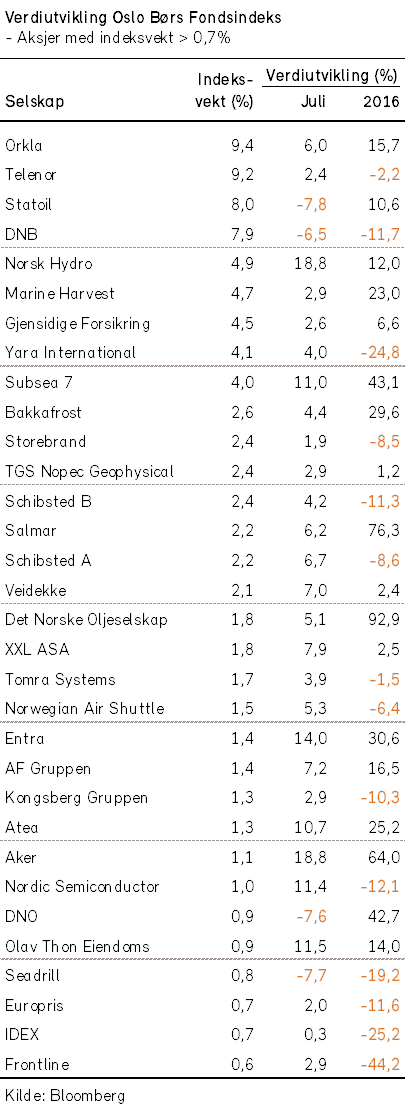

I juli var det en positiv verdiutvikling for norske aksjer. Oppgangen i indeksene på Oslo Børs i juli var likevel noe mindre enn i de fleste andre aksjemarkeder, når en regner i felles valuta. Oslo Børs Hovedindeks steg med 1,6%, og har steget med 0,4% fra årsskiftet. Oslo Børs Fondsindeks steg betydelig mer enn hovedindeksen i juli. Oppgangen for OSEFX ble 3,1% i juli, og indeksen har nå steget med 1,1% fra årsskiftet.

Forklaringen til den store forskjellen i de to indeksenes utvikling i juli kan i hovedsak knyttes til den negative verdiutviklingen på -8% for Statoil, som har en vesentlig større indeksvekt i hovedindeksen.

Foruten Statoil var det særlig DNB som hadde en negativ verdiutvikling i juli, og denne aksjen falt med -7%. Kursnedgangen for Statoil og DNB skjedde for begge selskaper i stor grad etter fremleggelsen av noe skuffende halvårsregnskaper.

I motsetning til de de to forannevnte store selskapene, har mange selskaper på Oslo Børs overrasket aksjemarkedet og analytikere med bedre halvårsresultater enn forventet.

Til tross for at oljeprisen falt i juli, var det likevel kursoppgang for flere av selskapene innenfor energisektoren. De fleste aksjer som inngår i hovedindeksen og fondsindeksen kunne således registrere en positiv verdiutvikling i juli.

Ved årets start var vårt basisestimat for utviklingen på Oslo Børs i 2016 at det vil være en utvikling for fondsindeksen i intervallet -5% til 10% frem mot årslutt.

Etter «brexit» – resultatet av Storbritannias EU avstemming i juni endret vi vår basisprognose. og sendte ut en melding om det til våre investorer i vårt «Brexit» -brev. Etter Brexit er vår nye oppfatning at det i 2016 vil bli en utvikling for fondsindeksen i intervallet -10% til +5% i forhold til verdiene ved årsskiftet. Denne prognosen var bl.a. basert på følgende tre punkter:

(1) Oljeprisen har i år og også i den senere tiden ligget i den øvre delen av vårt forventningsbånd på 35 USD til 50 USD fatet.

(2) Verdien av NOK har på nytt svekket seg, og eksportbedriftenes situasjon er derved blitt bedre.

(3) Gjennomføringen av Brexit vil ta tid, og de norske børsnoterte selskapene er generelt ikke særlig direkte påvirket av situasjonen. Imidlertid er prisingen av norske aksjer i stor grad påvirket av prisingen av internasjonale aksjer generelt som følge av utlendingenes store eierandel på Oslo Børs.

Ved utgangen av juni poengterte vi også følgende synspunkter til våre investorer:

«Sett i lys av dagens kursnivå er vi av den oppfatning at det er fornuftige langsiktige avkastningsmuligheter ved å være investert i norske aksjer. Aksjene representerer realverdier, og mange av selskapene har i stor grad evne til å gi løpende utbytteavkasting. I denne sammenheng kan vi for øvrig minne om en av våre sentrale konklusjoner i vårt skriv om «økonomiske utsikter for 2016»: I internasjonale finans- og kapitalmarkeder er det vanskelig å finne investeringer som kan forventes å gi positiv realavkastning med lav risiko.»

Det norske høyrentemarkedet

Det norske høyrentemarkedet har som vanlig vært feriestille i juli. Verdiutviklingen i juli har vært svakt positiv, drevet av en oppgang for høyrenteindekser (lavere rente) i Europa og USA.

Mange selskaper fortsetter prosessen med restrukturering av obligasjonsgjeld og kapitalstruktur.

Herunder kan det nevnes at forslaget til REM Offshore om restrukturering ble stanset av Aker, som i det stille hadde kjøpt seg opp til negativ kontroll i et av obligasjonslånene. I slutten av måneden kom meldingen om at Solstad og REM slår seg sammen og skaper en flåte på 62 fartøy. Fusjonen er betinget av en restrukturering av REM.

Investeringer i høyrentemarkedet fremstår fortsatt som attraktivt for investorer med en mellomlang til langsiktig investeringshorisont. Det er viktig å ha en diversifisert portefølje.

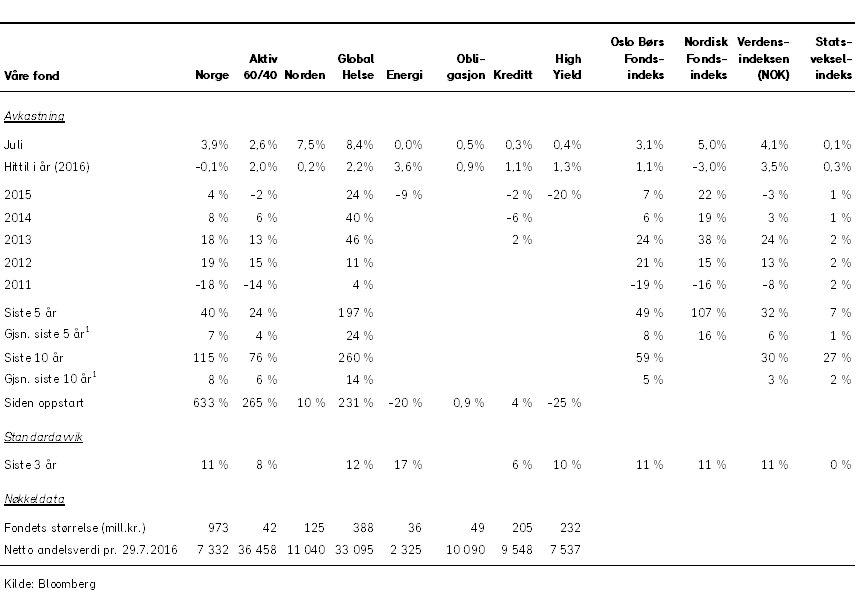

Våre fond