Desember ble en «da capo» av november, med kraftig fall i lange renter og ditto oppgang i risikoappetitten. Markedsaktørene fremstår styrket i troen på at inflasjonen er under kontroll, og tolket Feds rentekuttanslag som den søteste musikk. I Europa er det også priset inn mange rentekutt, selv om ECB foreløpig ikke varsler kutt og Norges Bank valgte å gå mot strømmen ved å heve renten. Internasjonale børser steg kraftig, mens Oslo Børs steg mer moderat. At kronen styrket seg kraftig, nøytraliserte imidlertid den internasjonale oppgangen målt i kroner. Kredittmarkedene kom også i skikkelig feststemning. Det er mye som taler for at 2024 vil bli et nytt godt år for kapitalmarkedene, spesielt om inflasjonen fortsetter å normalisere seg.

Markedsrapport desember 2023

Publisert 05.01.2024

Konjunkturer og råvarer

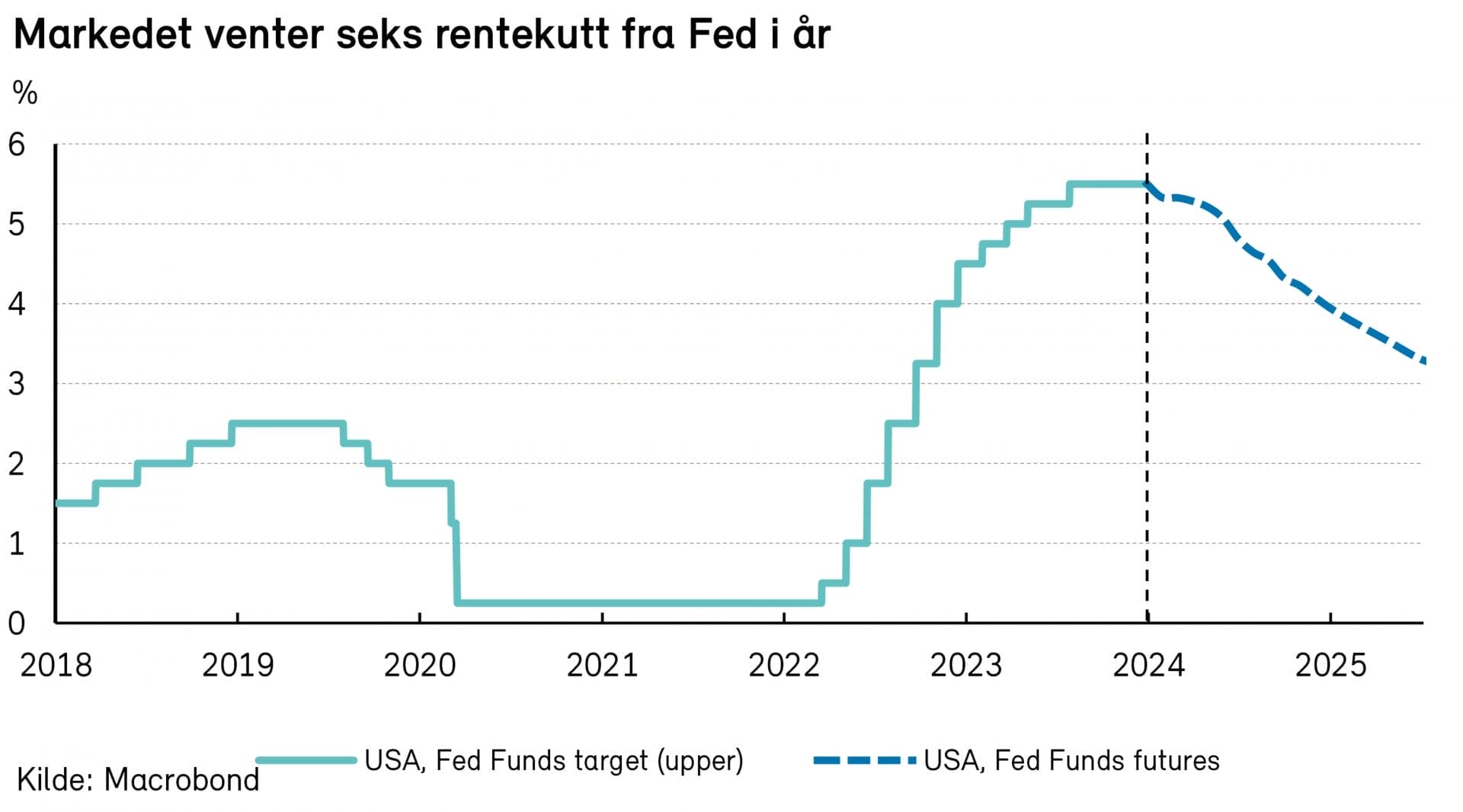

Risikoappetitten i markedene økte markant i desember. En viktig årsak var at Federal Reserve varslet at styringsrenten vil bli kuttet tre ganger i 2024, noe som var mer enn ventet. Rentemarkedet priset like godt inn seks rentekutt i 2024, og sendte lange renter kraftig ned for andre måned på rad.

Selv om flere medlemmer av Feds rentekomite har tatt til orde for at markedet priser inn for mange rentekutt, har rentemarkedet stått fast på sitt. Vi tror dette blant annet skyldes to faktorer, nemlig 1) at rentemarkedet tror at Fed kommer til å endre mening i løpet av de nærmeste månedene, og 2) at markedet legger betydelig vekt på et mulig nedsidescenario, som kan innebære behov for kraftige rentekutt.

Selv om det kanskje er priset inn i overkant mange rentekutt, og lange renter kanskje ikke faller videre i januar, ser vi ikke bort fra at den gode stemningen i kapitalmarkedene vil holde seg fremover. Nå som inflasjonen er kommet ned mot mer normale nivåer, kan sentralbankene ta mer hensyn til aktivitet og arbeidsmarkeder når de setter renten. At Federal Reserve og ECB nå i større grad har mulighet til å kutte renten dersom økonomien svekker seg, innebærer at sikkerhetsnettet under kapitalmarkedene er blitt sterkere. Det tilsier at risikoen ved å investere i aksjer og andre risikofylte aktiva kan være lavere nå enn da inflasjonen var høy.

Når det er sagt, synes vi kredittmarkedene fremstår som et godt alternativ, hvor investorene fortsatt kan dra nytte av høy løpende avkastning.

Når det gjelder den makroøkonomiske utviklingen var det ingen stor dramatikk i desember. Vi kommer med fyldig makrodekning i «Økonomiske Utsikter» senere i januar.

Råvarer

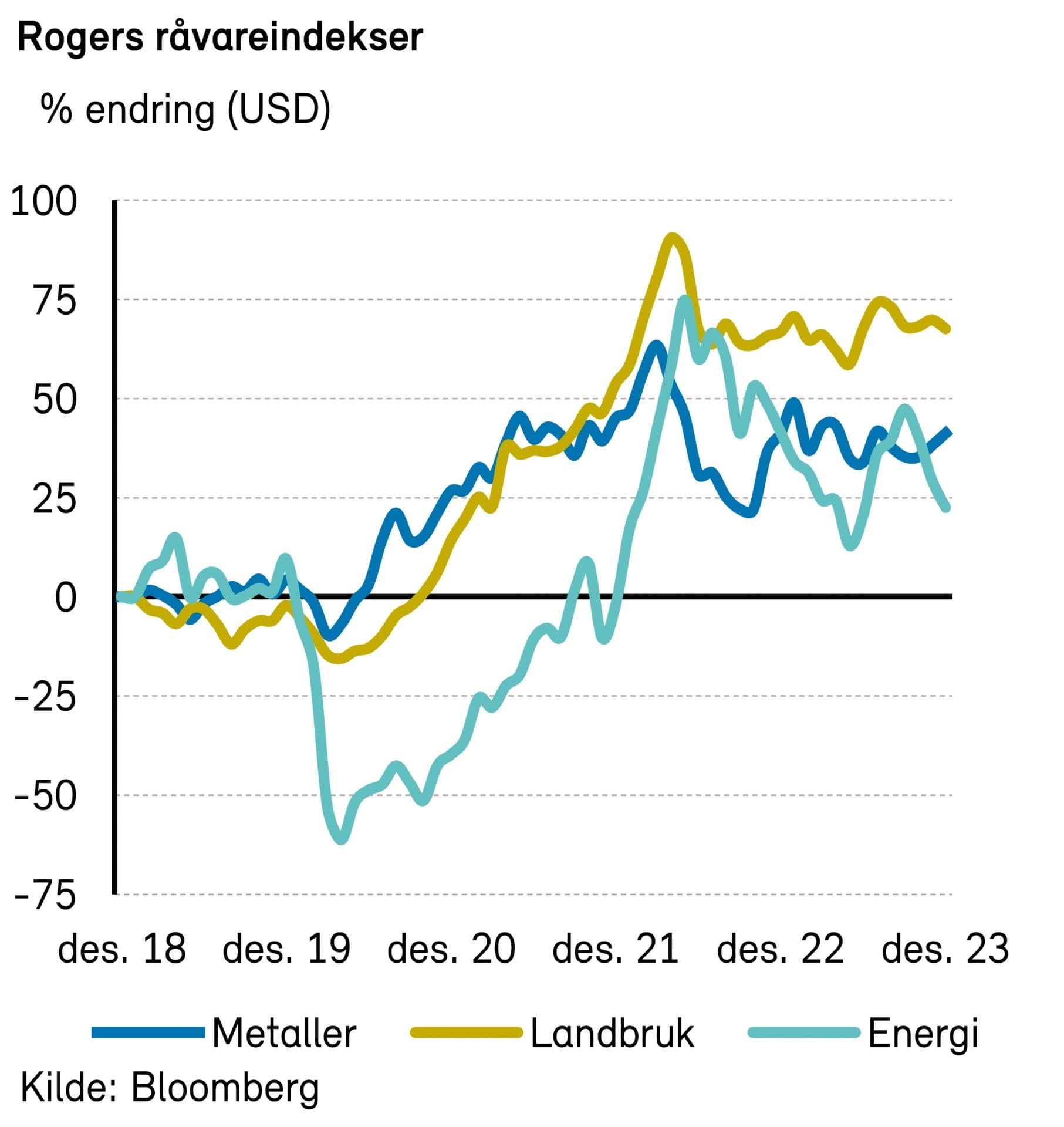

Rogers råvareindeks falt med 2% i desember og endte ned nærmere 5% i 2023. Rogers energiindeks falt videre i desember, denne gang med over 5%, og endte året ned over 13%. Rogers metallindeks steg noe i desember, mens Rogers jordbruksindeks falt litt tilbake. Begge disse indeksene fikk en flat utvikling i 2023, målt i dollar.

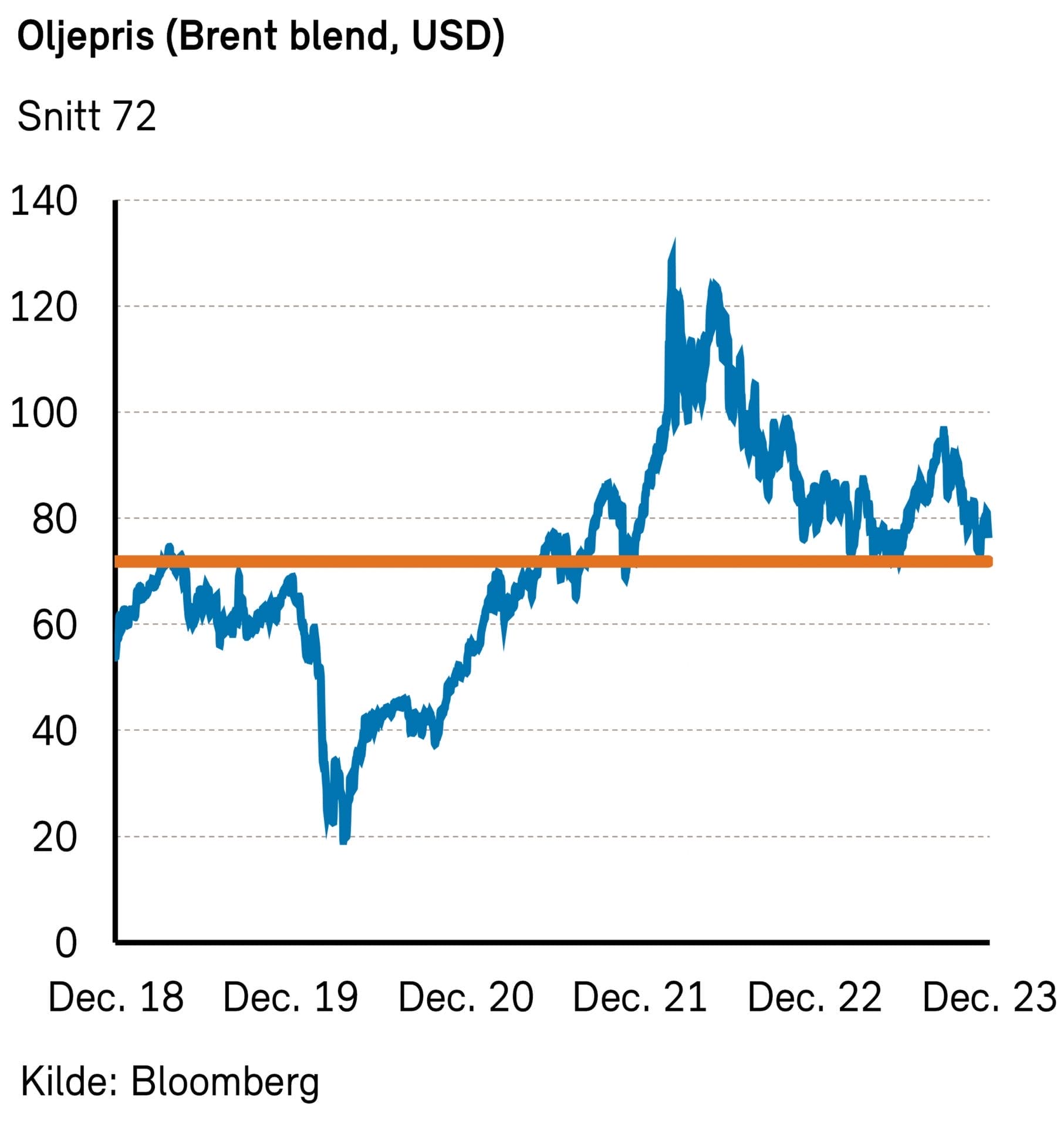

Brent-oljen endte på 77 dollar per fat, en nedgang på 7%. Tilsvarende tall for WTI-oljen var 71,6 dollar per fat og 6%. Både Brent og WTI har falt drøye 10% gjennom 2023.

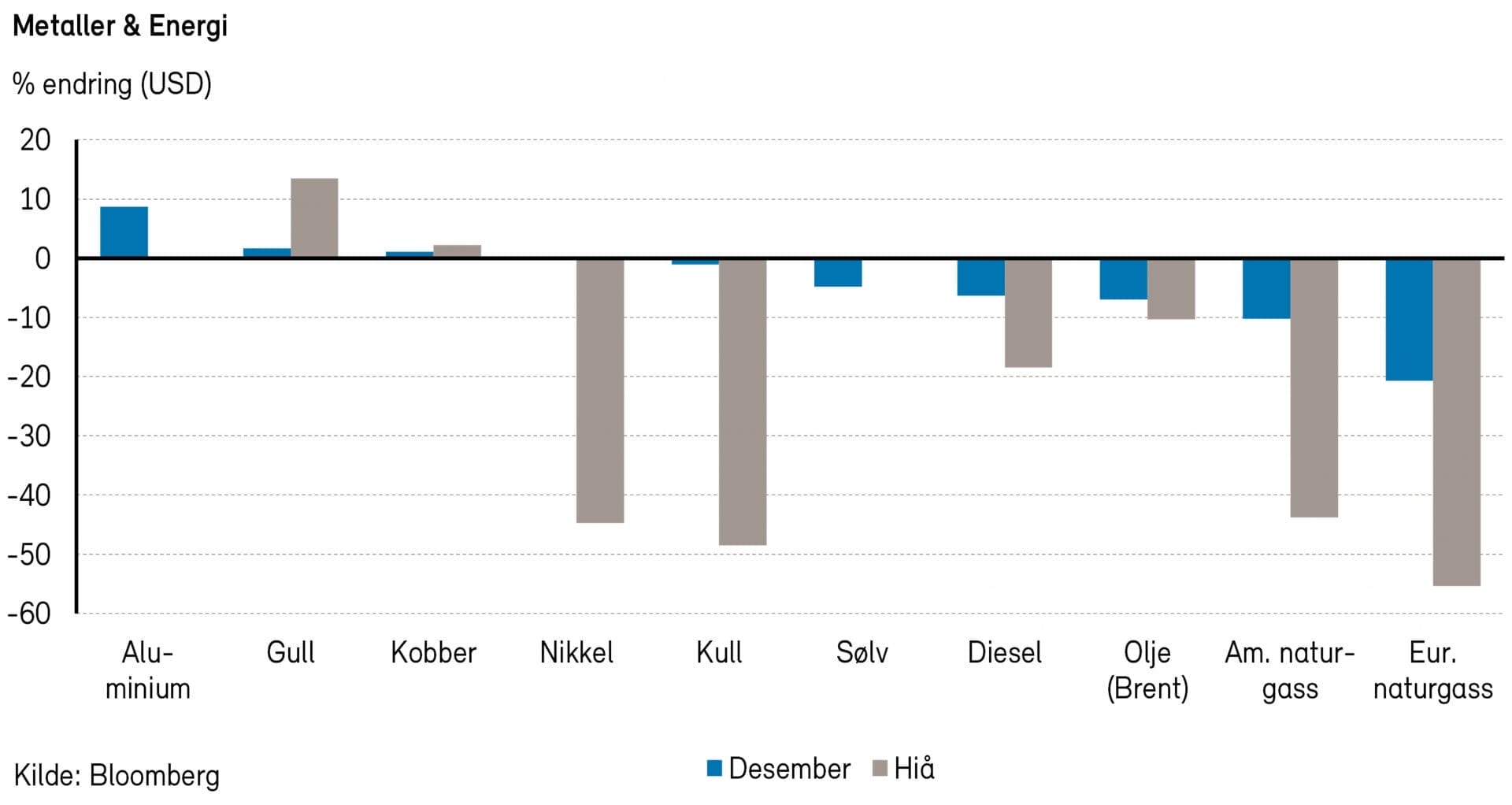

De amerikanske gassprisene (Henry Hub) falt med over 10% i desember, og for 2023 ble det en nedgang på over 40%.

Houthi-opprørernes angrep på skip i Rødehavet påvirket også oljeprisen positivt i desember. Men frykten for lavere etterspørsel ser ut til å trumfe uro i Midtøsten. Det amerikanske energidepartementet EIA justerte opp sine forventninger til amerikansk oljeproduksjon i årets siste kvartal. I tillegg fikk vi data som peker på fortsatt økning i globale oljelagre.

De europeiske gasslagrene er fortsatt så fulle (ca.15% over normalen) at markedet ikke ser ut til å være bekymret over lavere temperaturer. Gassprisene i Europa (TTF) falt med over 20% i desember. I 2023 har gassprisene falt med over 60%, grunnet fulle lagre og lav etterspørsel.

Økt geopolitisk risiko og utsikter for fallende amerikanske renter kan forklare oppgangen i gullprisene i desember. 2023 ble totalt sett et godt år for de som har investert i gull, med en oppgang på over 13%. Ellers fikk aluminiumsprisene et lite oppsving i desember, med en oppgang på 5%. Utsikter til fallende renter kan få i gang byggeaktiviteten i USA og EU, noe som vil være positivt for etterspørselen etter industrimetaller.

Renter, inflasjon og valuta

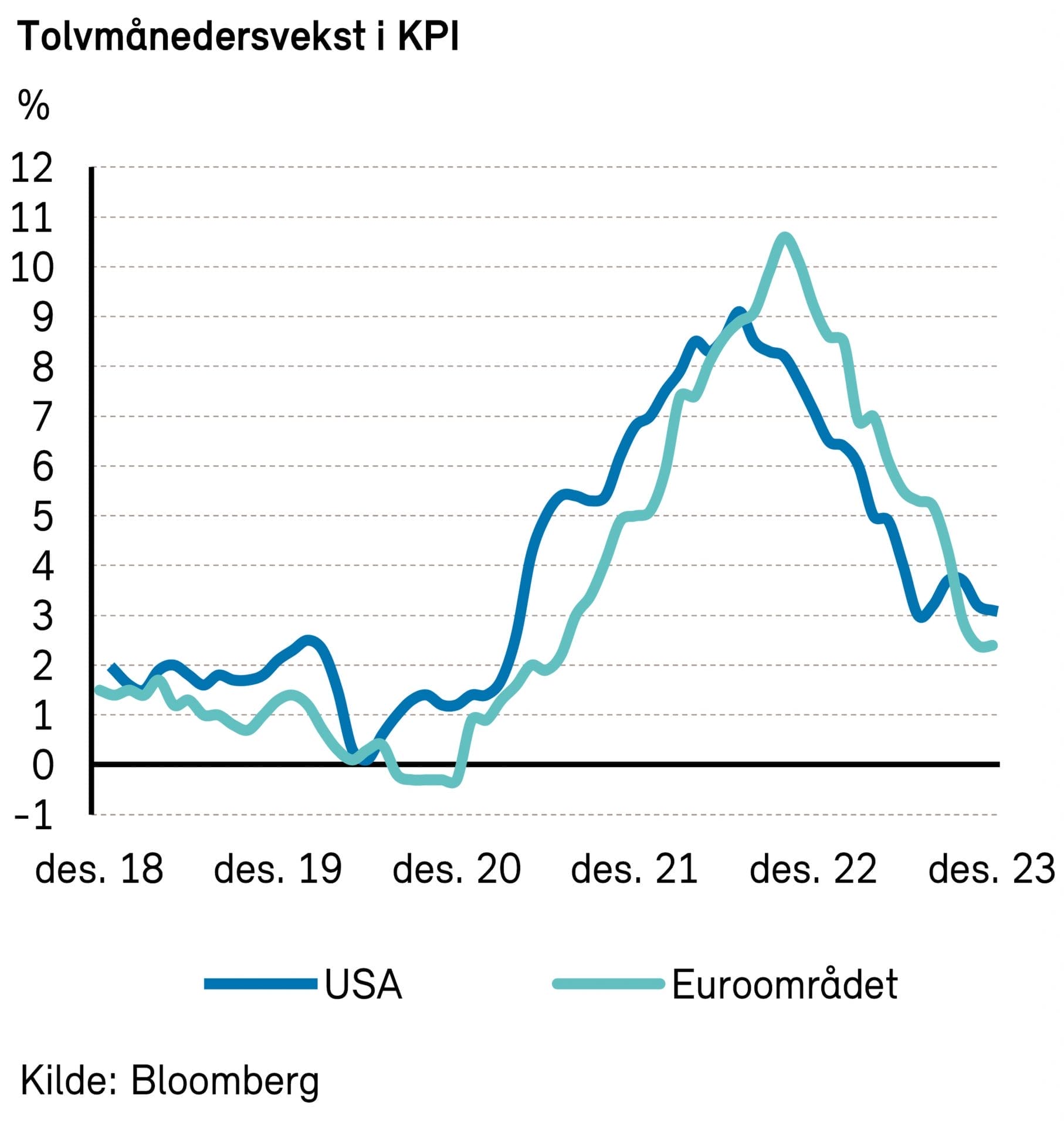

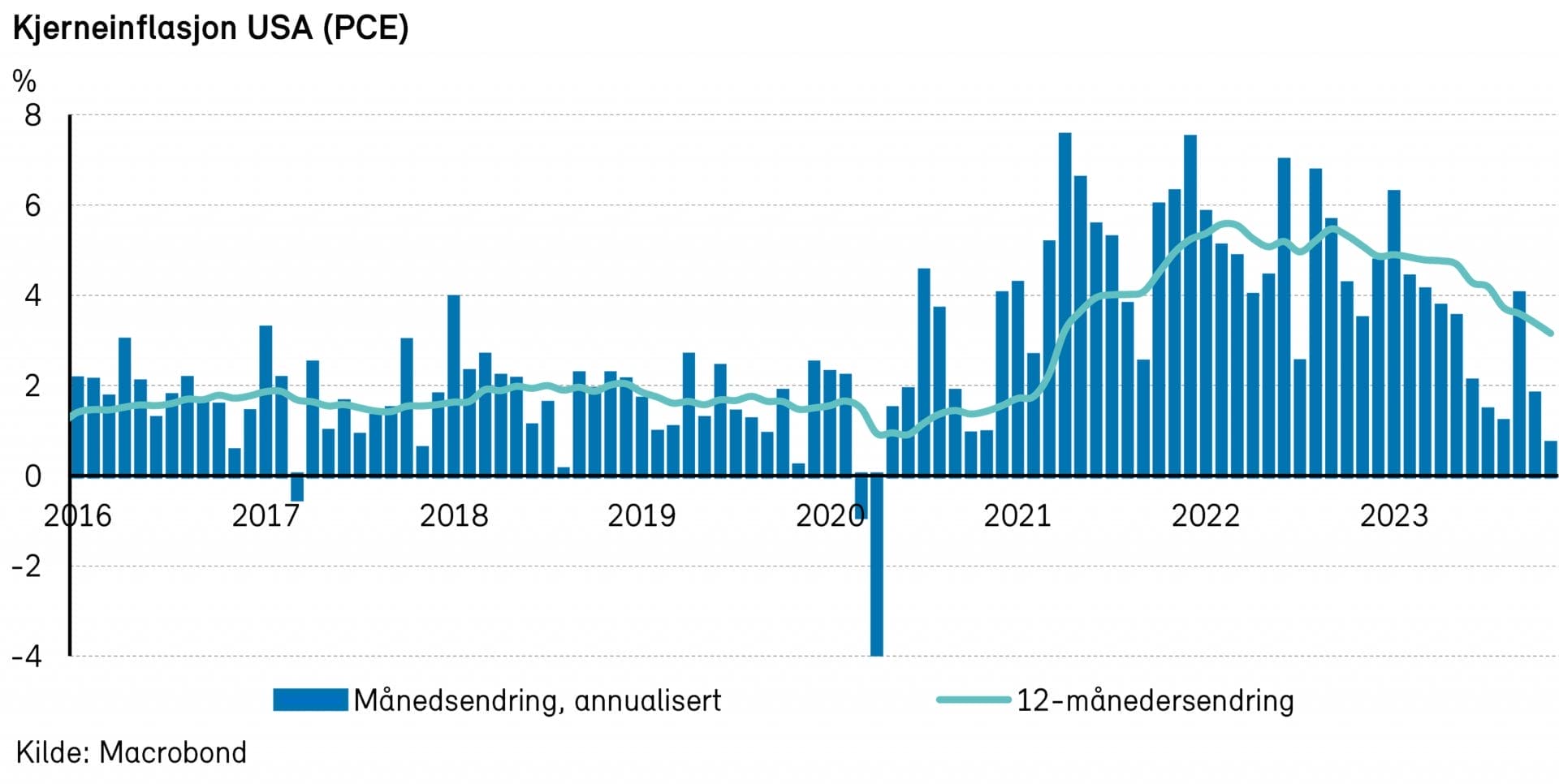

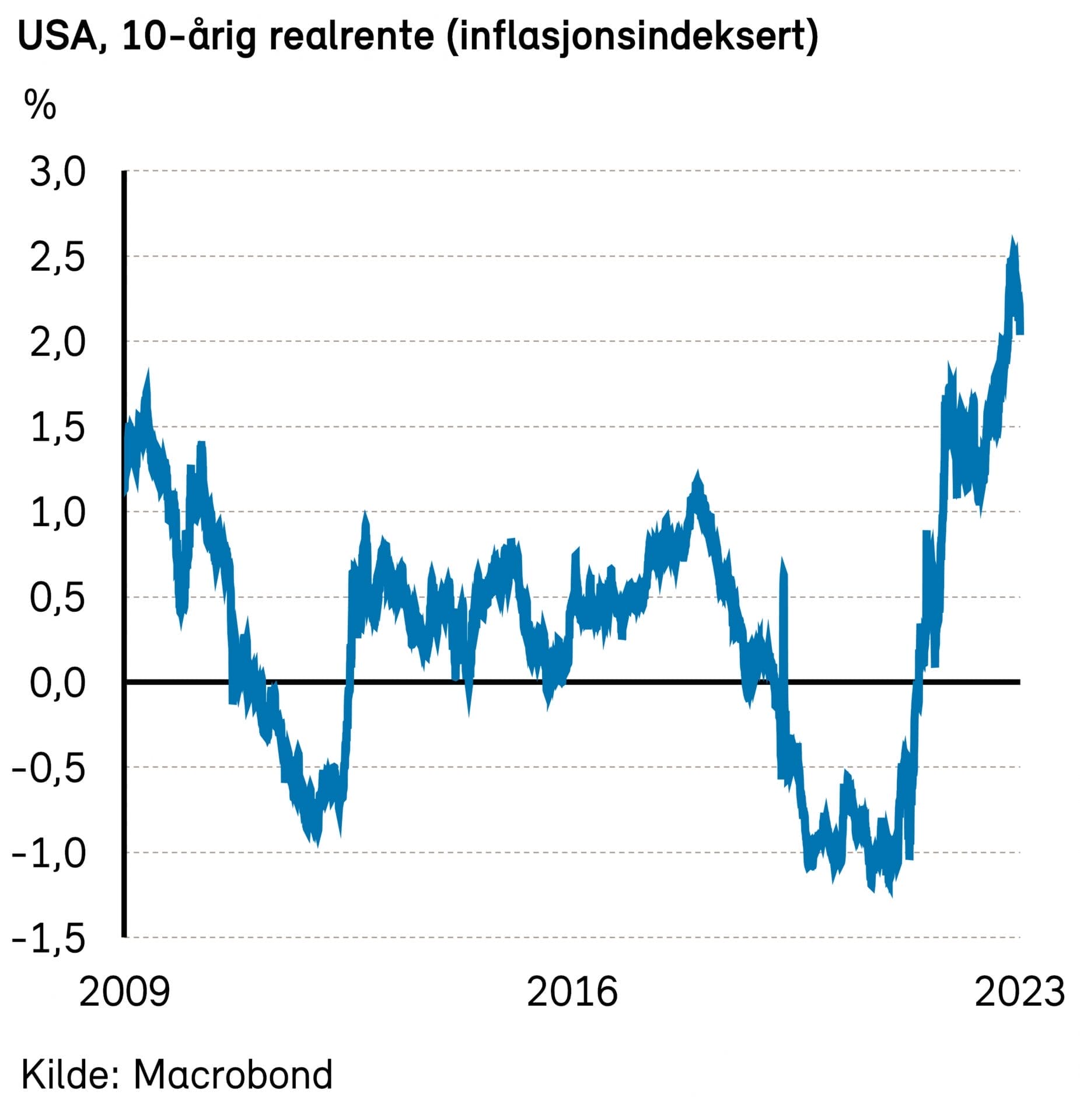

Inflasjonen i Europa og USA trender videre nedover. Ser man nøye etter og annualiserer utviklingen for de siste fem-seks månedene, er inflasjonen faktisk ganske nær målet som er på 2%.

I USA er Feds prefererte inflasjonsmål, PCE-deflatoren, i ferd med å nærme seg inflasjonsmålet. Årsveksten i kjerne-PCE for november falt til 3,2% å/å, mens den annualiserte veksten de siste seks månedene (3m/3m) endte på 2,2%.

I midten av desember avholdt både Federal Reserve og ECB rentemøter som det var knyttet stor spenning til. Selve rentebeslutningene endte som ventet med uendret rente (intervallet 5,25%-5,5% i USA, 4,0% i Eurosonen).

Fed varslet at det ligger an til tre rentekutt i løpet av 2024. Det var mer enn ventet, og bidro til at rentekutt-optimistene i markedet fikk vann på mølla. Da måneden var omme, priset rentemarkedet inn hele seks rentekutt i løpet av året.

ECB indikerte at rentetoppen er nådd, men forsøkte etter beste evne å overbevise markedsaktørene om at rentekutt ikke er aktuelt med det første. Blant annet ønsker ECB å se an data for lønnsutviklingen, som ikke blir tilgjengelig før til våren.

Ved månedsslutt priset rentemarkedet likevel inn omtrent like mange rentekutt i Eurosonen som i USA. Første rentekutt ventes å kunne komme i april.

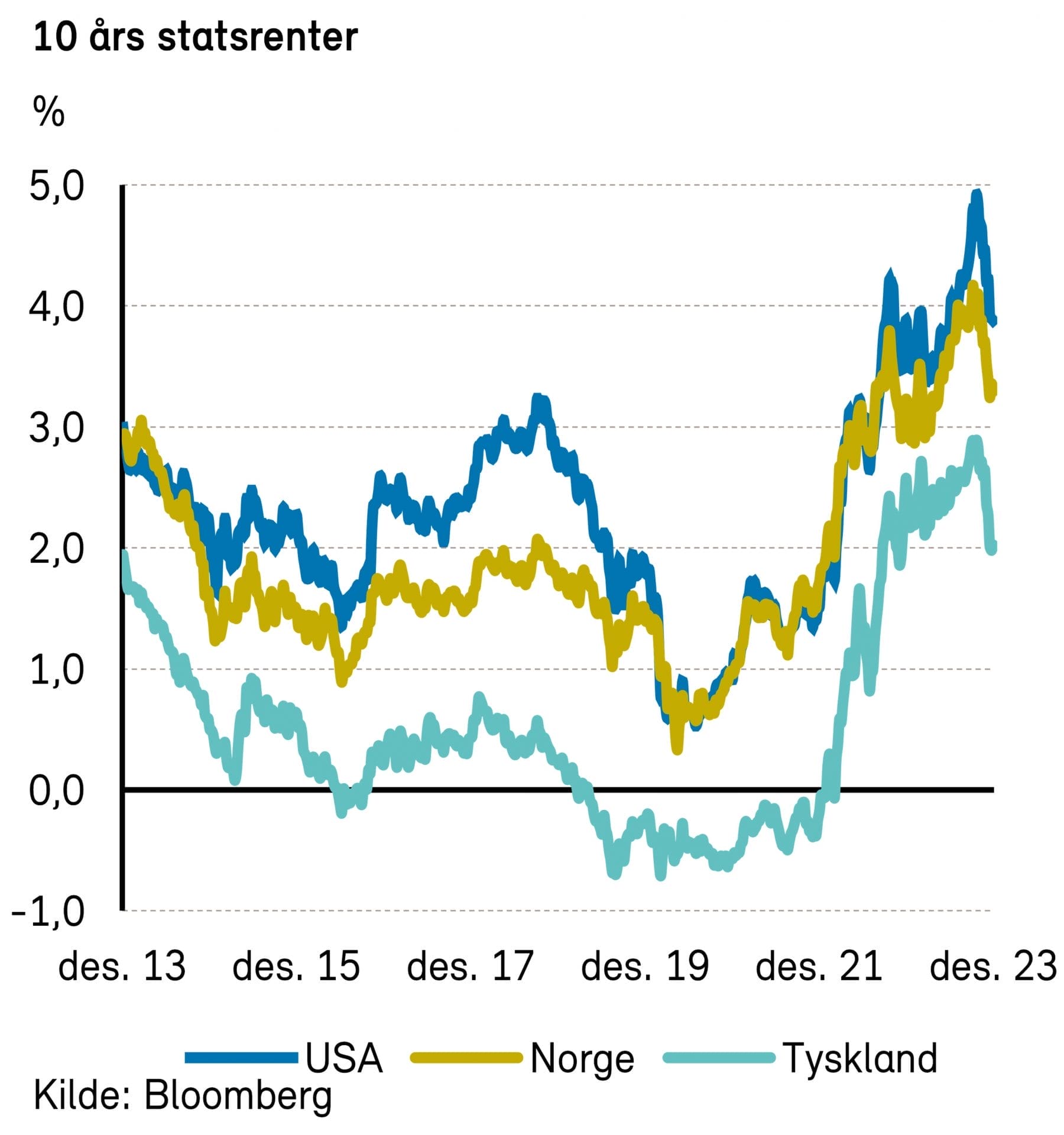

I tråd med dette falt lange renter videre i desember. I USA endte tiårs statsobligasjonsrente ned 45 basispunkter, til 3,88%. Denne renten endte dermed året på nøyaktig samme nivå som den startet, etter å ha snust på 5,0% i mid-oktober. Tilsvarende tyske renter falt 42 punkter, til 2,02%. Det er 55 punkter lavere enn ved årets start.

På valutafronten ble det et nytt tilbaketog for den amerikanske dollaren. Mot euro svekket dollaren seg med 1,4%, til 1,104 EURUSD.

For alle nordmenn som håper å kunne dra på utenlandsferie til en fornuftig pris, var imidlertid utviklingen for den norske kronen langt mer interessant. Kronen styrket seg med hele 5,7% mot dollar, og 4,4% mot euro. Dette kan nok delvis forklares med Norges Banks rentehevning samt deres kommunikasjon om mindre daglige valutakjøp i starten av 2024. (Oljeprisen falt igjen, og trakk derfor i motsatt retning). I 2023 har kronen likevel svekket seg mot både dollar og euro, nærmere bestemt med hhv. 4 og 7%.

Selv ikke den svenske kronen kunne hamle opp med den norske i storform. Det brakte kursen for dette valutaparet nesten tilbake i balanse, 1,008 SEKNOK.

Norsk økonomi

Norges Bank besluttet overraskende å sette opp styringsrenten fra 4,25 til 4,50% på møtet 13. desember. Sentralbankens prognose tilsier nå en rente som blir liggende på 4,5% frem til høsten neste år, før den gradvis avtar. Markedet tror lite på sentralbankens kommunikasjon og venter nå rentekutt på nesten hvert eneste rentemøte fra mai og ut året.

Grunnen til at renten settes videre opp er at prisveksten er for høy, og klart over målet på 2%. Arbeidsledigheten er fortsatt lav, og lønnsveksten ventes å bli sterk også i 2024. I tillegg har kronen svekket seg videre, slik at prisimpulsene fra utlandet drar inflasjonen oppover.

Samtidig kjøles økonomien nå ned.Arbeidsledigheten ventes å stige fra lave nivåer. Per november var 1,9% av arbeidsstyrken ledig. Spesielt innen byggebransjen mister folk jobben.

I tillegg har ledigheten økt som resultat av høyere innvandring. Blant annet har mange ukrainske flyktninger kommet inn på arbeidsmarkedet det siste året.

Bedriftene rapporterer om bedre tilgang på arbeidskraft. At ledigheten er såpass lav, samtidig som bedriftene melder om enklere tilgang på arbeidskraft, er et slags paradoks. Norges Banks antar at dette er mulig fordi arbeidsmarkedet har blitt mer effektivt, og at normal kapasitetsutnyttelse er mulig ved lavere ledighet. De anslår dette nivået til om lag 2% av arbeidsstyrken.

Vi kommer tilbake med mer om norsk økonomi i Økonomiske Utsikter, som publiseres litt senere i januar.

Nordisk økonomi

Svensk økonomi

Desember er normalt ikke måneden med de store makroøkonomiske hendelsene i svensk økonomi, ei heller i år. Størst spenning var derfor knyttet til om inflasjonen ville fortsette sin nedadgående trend. Det gjorde den, og CPIF (kjerneinflasjonen) for november falt 0,6 prosentpoeng til 3,6% å/å. Fallet overrasket ekspertene, siden energiprisene var høye i november. Hovedforklaringen var et rekordfall i priser på varer, utover den normale deflatoriske «Black Friday» effekten. De store svingningene gjør at mange vil se an ytterligere data før man konkluderer på hva som er trenden i svensk inflasjon. Ekspertene er likevel samstemte om at kombinasjonen av den lave svenske november-inflasjonen, lavere global inflasjon samt «duete» internasjonale sentralbanker gjør at Riksbanken høyst sannsynlig må justere rentebanen noe ned (dvs. fremskynde første rentekutt fra nåværende andre kvartal 2025).

Sentiment-indikatorene (NIER) for desember blant både bedriftene og konsumentene bekreftet trenden fra foregående måneder om svakere økonomisk vekst. Ledende eksperter forventer nå at denne trenden vil holde seg gjennom vinteren før man eventuelt vil kunne få et oppsving i aktiviteten i svensk økonomi i andre halvdel av 2024.

Dansk økonomi

Den danske inflasjonen fortsetter å falle. Kjerneinflasjonen for november landet på 3,0% å/å, ned 0,3 prosentpoeng fra måneden før. Den danske kjerneinflasjonen er nå på sitt laveste nivå siden februar 2023. I likhet med ECB holdt også Danmarks Nationalbank styringsrenten uendret i desember måned (4,2%). Rentetoppen virker å være nådd.

Presset i den danske kronen (relativt til euro) har også avtatt betydelig siden i vår, noe som har gjort at Nationalbanken har kunnet skygge ECB i sin rentesetting de siste møtene. (Den danske styringsrenten ligger 0,3 prosentpoeng under ECBs styringsrente.) Ledende eksperter forventer at dette også vil være tilfellet fremover ved mulige rentekutt i 2024.

Vi kommer tilbake med mer om nordisk økonomi i Økonomiske Utsikter, som publiseres litt senere i januar.

Internasjonale aksjemarkeder

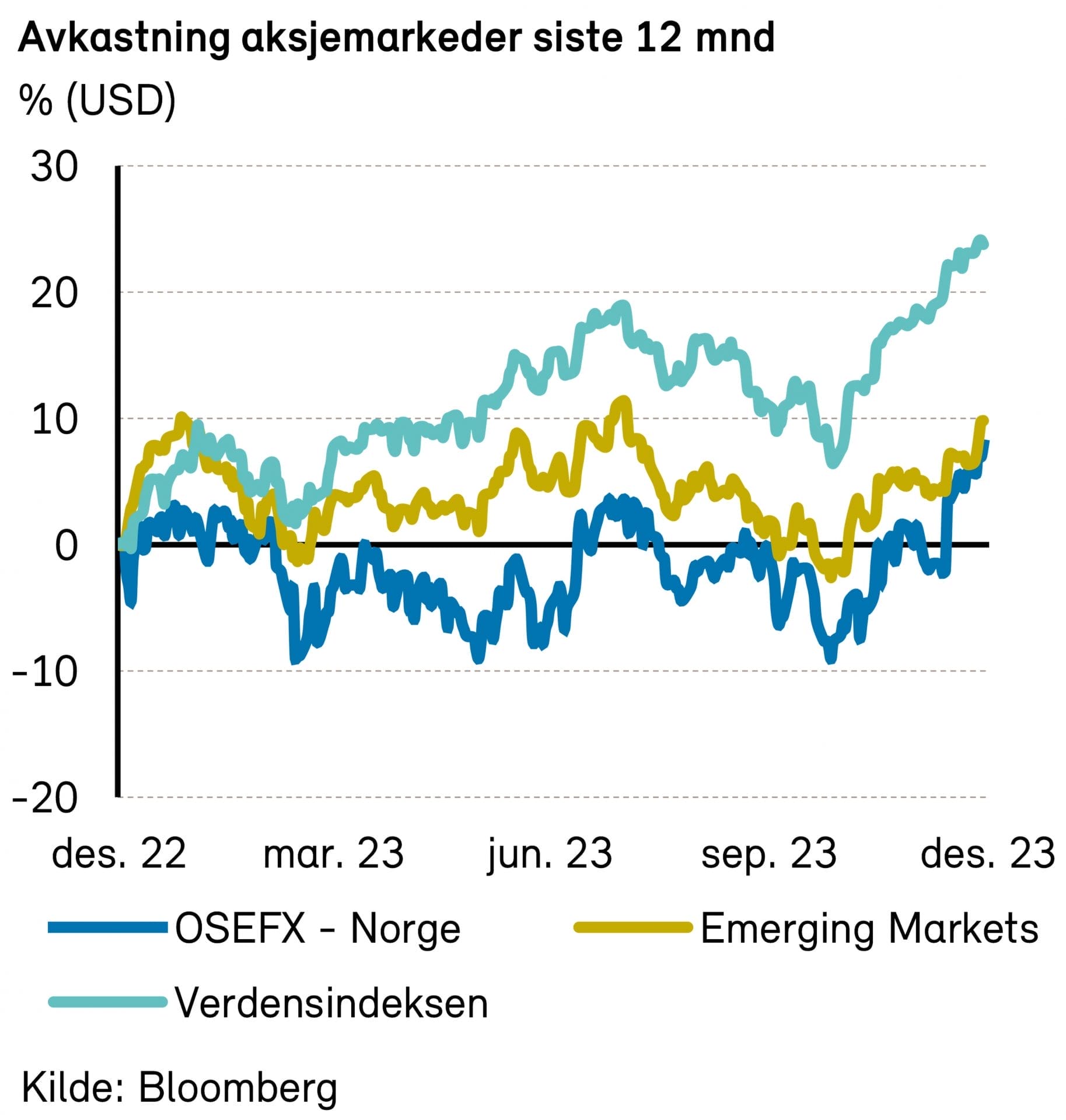

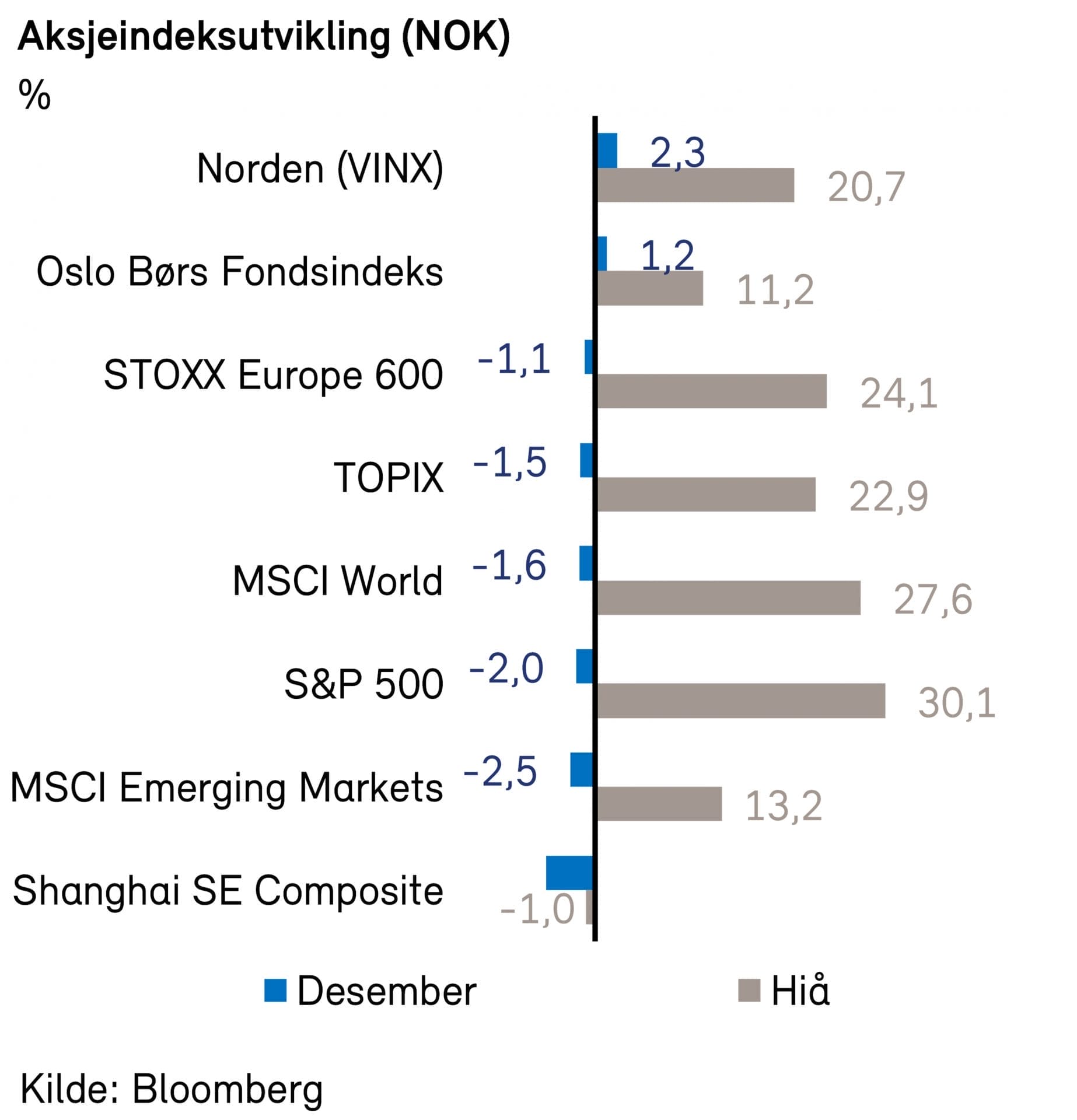

Desember fortsatte der november slapp, med rentenedgang, dollarsvekkelse og stigende aksjemarkeder. Verdensindeksen (MSCI World, totalavkastning) var opp 4,9% målt i dollar. For hele 2023 hadde verdensindeksen en oppgang på 23,8%, målt i dollar. Målt i norske kroner ble oppgangen på 27,6%.

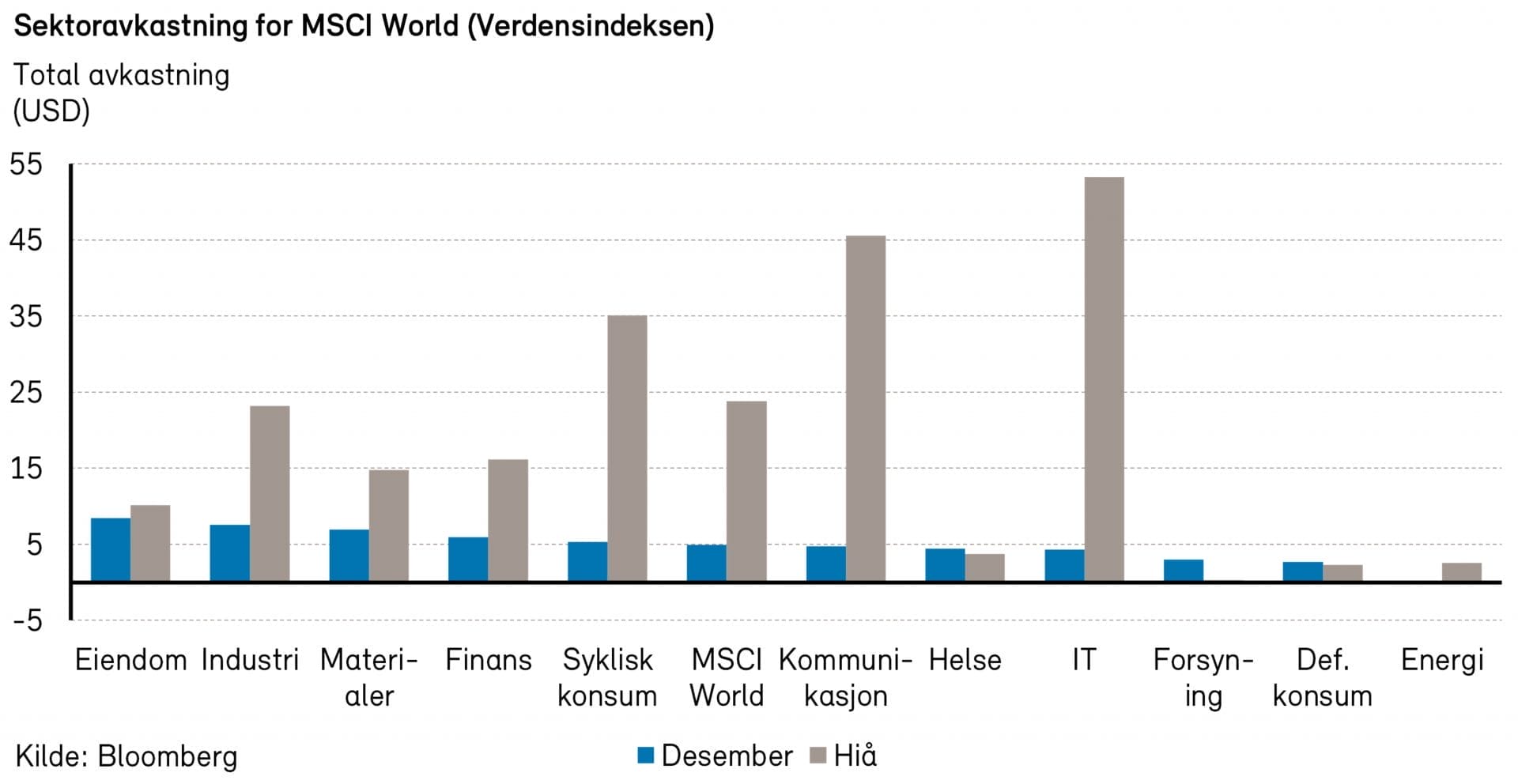

Som i november var oppgangen nokså bred, men ledet an av sykliske sektorer. De sektorene som er ansett som mest rentesensitive gjorde det overraskende nok ikke fullt så bra. Unntaket var eiendom, som var beste sektor i desember med en oppgang på 8,3% målt i dollar. For året 2023 var det informasjonsteknologi (+54%), kommmunikasjonstjenester (+39%) og syklisk konsum (+30%) som ble vinnerne, ledet an av «the Magnificent Seven», de syv største amerikanske aksjene. I andre enden av skalaen finner vi de defensive sektorene forsyning (+2%), defensivt konsum (+2%) og helse (+4%). Ved begynnelsen av 2023 trodde alle på resesjon og videre nedgang i aksjemarkedene og investorene gjemte seg i disse sektorene. Ettersom resesjonsfrykten forsvant, ble det derfor mange som solgte disse aksjene i løpet av året.

Det europeiske markedet var noe bedre enn det amerikanske i desember. Stoxx Europe 600 var opp 5,4% målt i dollar, mens S&P 500 var opp 4,4%. Fremvoksende markeder var opp 3,7% (MSCI Emerging Markets). For 2023 som helhet var USA opp 24,2%, Europa opp 16,5% og fremvoksende markeder opp 7,0%, alle målt i dollar.

Blant de største selskapene var det Nvidia (+239%) som ble den store vinneraksjen i 2023, selv om både Microsoft (+58%) og Apple (+49%) hadde større indeksbidrag. Også Meta (+194%), Tesla (+102%) og Amazon (+80%) hadde fantastisk avkastning.

Helsesektoren

Helsesektoren hadde en oppgang i desember på linje med det brede markedet. MSCI World Health Care (totalavkastning) var opp 4,3% målt i dollar. For 2023 som helhet var helseindeksen opp 3,8%. Sett opp mot verdensindeksens oppgang på 23,8%, ble det med fasit i hånd et meget svakt år for helsesektoren.

I desember var det bioteknologi (+9,0%) og forskningsutstyr- og tjenester (8,5%) som ledet an oppgangen, mens helsetjenester (+0,5%) var svakeste sektor. Forventninger om rentenedgang i 2024 har drevet ny entusiasme i bioteknologisektoren de siste to månedene. Små bioteknologiselskaper, målt ved ETF-en XBI var opp knallsterke 18,2% i desember, etter en oppgang på 14,0% i november. Selskaper som leverer utstyr og tjenester til disse selskapene har blitt med på oppgangen. Mange av disse selskapene er avhengig av varig vekst godt over BNP-vekst for å forsvare prisingen og vil stige når det blir større tro på høy bioteknologiaktivitet.

Legemiddelselskapene AbbVie (+8,8%), Merck (+7,2%) og Roche (8,0%) hadde de største positive indeksbidragene i desember. Forsikringsgiganten United Health (-4,5%) og legemiddelselskapene Pfizer (-5,5%) og Eli Lilly (-1,4%) bidro mest negativt.

De store vinnerne i helsesektoren i 2023 var Eli Lilly (+61%) og Novo Nordisk (+55%, målt i dollar). Selskapene, som leverer GLP-1-legemidler mot diabetes og overvekt hadde både voldsom vekst og økte forventninger til fremtidig vekst i løpet av året. Når det gjelder indeksbidrag er det ingen som er i nærheten. Andre store selskap som gjorde det bra i 2023 var legemiddelselskapet Vertex Pharma (+41%), dyremedisinselskapet Zoetis (+36%) og Intuitive Surgical (+27%), en leverandør av operasjonsroboter. Klart største negative indeksbidrag kom fra legemiddelselskapet Pfizer, som var ned 41% i 2023, etter at forventningene til videre salg av deres vaksine og medisin mot koronaviruset kollapset.

Fornybarsektoren

Desember ble en positiv måned for fornybar-aksjer, som har steget i respons til fortsatt fallende langrenter. S&P Global Clean Energy Index og MSCI Global Alternative Energy Index hadde en avkastning på henholdsvis 10,8% og 14,6%, mens WilderHill Clean Energy Index var opp med 13% i desember (alle målt i dollar). Kronestyrkelsen gjorde at avkastningen i kroner ble en del svakere.

I desember fikk vi noen etterlengtede positive signaler fra den hardt prøvede vindindustrien. Vestas kunngjorde sitt høyeste ordreinntak noensinne i fjerde kvartal, og overgikk analytikernes forventninger med mellom 50 og 80%. Selv om mange av de kunngjorte ordrene vil bli levert etter 2024, avsluttet Vestas året med en solid ordrebok for 2024. Ørsted annonserte i desember at selskapet fortsetter utviklingen av verdens største havvindpark, Hornsea 3, utenfor Yorkshire-kysten, etter at Storbritannia økte støtten til sektoren. Prosjektet, som forventes å være operativt innen utgangen av 2027, vil ha en kapasitet på 2,9 GW, med potensial til å forsyne strøm til om lag 3,3 millioner hjem.

Årets klimatoppmøte, COP28, ble avholdt i begynnelsen av desember og kan også nevnes som en positiv trigger for fornybarsektoren. Forhandlingene mellom verdensledere for å samordne tiltak for å nå klimamålene resulterte i flere viktige avtaler og løfter. Blant disse er en forpliktelse til å gå bort fra fossilt brensel over tid. I tillegg ble et løfte om å tredoble kapasiteten for fornybar energiproduksjon innen 2030 signert av 130 land. Partene ble også enige om å satse kraftig på energieffektivisering.

Det nordiske aksjemarkedet

Den nordiske VINX-indeksen steg med 2,3% i desember, målt i kroner. For året som helhet ble avkastningen hele 20,7%, målt i kroner. Alle sektorer bortsett fra forsyning og energi hadde positiv avkastning i 2023. Syklisk konsum hadde den høyeste sektoravkastning i 2023. Fem aksjer i denne sektoren hadde over 50% avkastning i fjor, målt i kroner: Pandora (+109%), Musti (+84%), Hennes & Mauritz (+75%), Puuilo (+70%) og Autoliv (+52%).

Novo Nordisk ga en aksjonæravkastning på hele 60% i 2023, målt i kroner. Oppgangen ble drevet av gode forskningsresultater for anti-fedme medisinene til selskapet. Den kraftige kursoppgangen førte til at Novo Nordisk overtok tronen som selskapet med høyest markedsverdi i Europa fra den franske luksusvareprodusenten LVMH. Ved årsskiftet var markedsverdien til Novo Nordisk hele 423 milliarder euro. Markedsverdien er om lag fem ganger så høy som markedsverdien til Equinor.

Ved utgangen av året var det nordiske aksjemarkedet (MSCI Nordic) priset til 17,3x forventet resultat neste 12 måneder. Dagens prising er omtrent på samme nivå som gjennomsnittlig prising siste 10 år på 16,7x forventet resultat neste 12 måneder.

Det norske aksjemarkedet

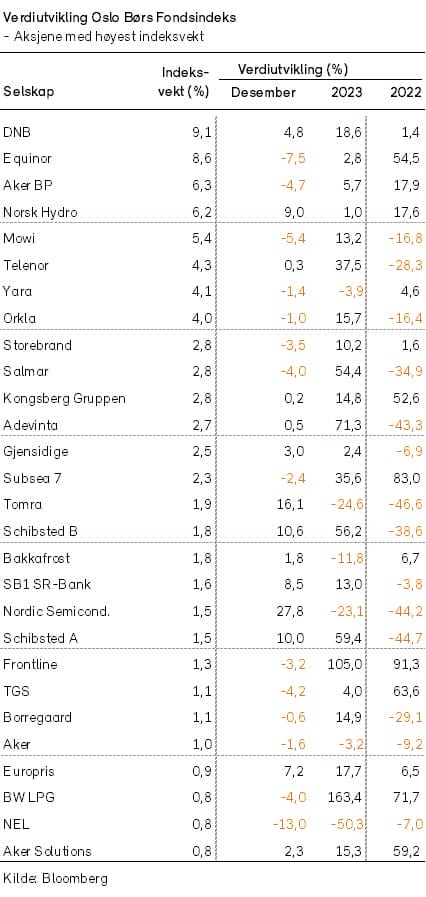

Oslo Børs Fondsindeks steg med 1,2% i desember og endte med det opp 11,2% i år. Hovedindeksen (OSEBX) steg med 0,2% i desember og endte 2023 med en oppgang på 9,9%.

I desember var det industrisektoren som leverte det sterkeste indeksbidraget med 0,7 prosentpoeng. Finans-, materialer- og IT- sektorene leverte også bra positive bidrag. Energisektoren leverte nærmere 1,2 prosentpoeng i negativt bidrag forrige måned og også defensivt konsum hadde en svak utvikling i desember.

Blant enkeltaksjer hadde Norsk Hydro (9%) det sterkeste indeksbidraget i forrige måned med 0,4 prosentpoeng. DNB (5%), Nordic Semiconductor (28%), Tomra (16%) og Schibsted B (11%) var også sterke bidragsytere i desember. På den annen side var det Equinor (-7%) som hadde det svakeste indeksbidraget i desember med -0,7 prosentpoeng. Aker BP (-5%), Mowi (-5%), Salmar (-4%) og NEL (-13%) var noen av de andre negative bidragsytere i forrige måned.

Ser vi på 2023 som helhet var det kommunikasjonstjenester (4,5 prosentpoeng), energi (3,7 prosentpoeng) og finans (2,2 prosentpoeng) som var de sterkeste sektorene. Industri var den svakeste sektoren (-0,7 prosentpoeng), mens også IT, helse og materialsektorene bidro negativt til indeksen i fjor. Telenor hadde det sterkeste bidraget blant enkeltaksjer med 1,6 prosentpoeng. Det svakeste indeksbidraget kom fra NEL med -0,8 prosentpoeng. Vinneraksjen i fjor ble BW LPG med en oppgang på hele 163%, mens taperaksjen ble BerGenBio med en nedgang på 67%.

Det nordiske høyrentemarkedet

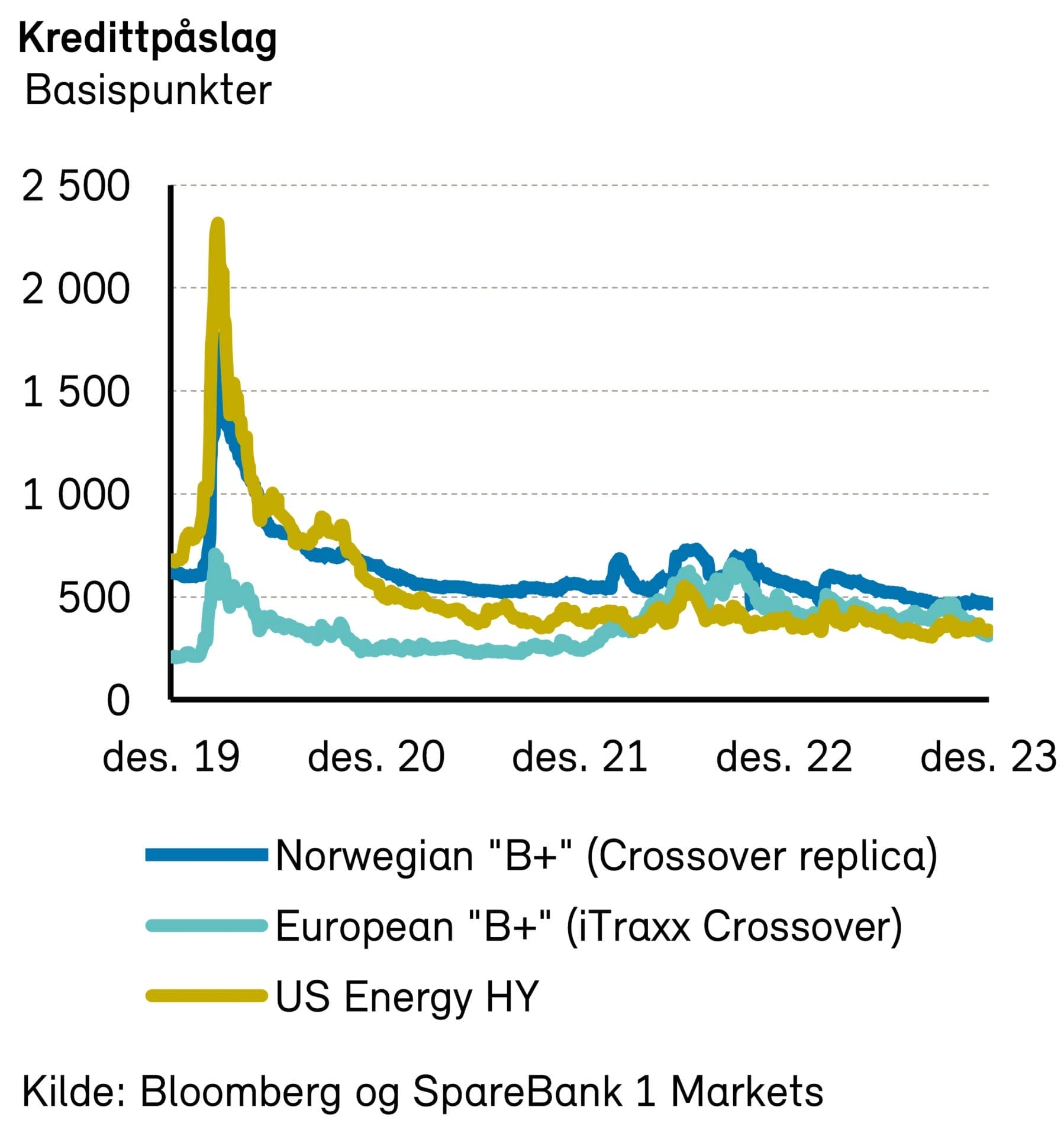

Rekylen i risikoaktiva fortsatte i desember, støttet av et videre fall i lange renter. De amerikanske og europeiske høyrentemarkedene steg hhv 3,7% og 2,9% i desember, noe som gir 13,4% og 12,1% i avkastning i 2023.

Det nordiske høyrentemarkedet steg videre i desember. DNBs nordiske indeks steg med 1,3%, noe som gir 10,9% avkastning for året.

Som ventet dabbet primærmarkedet av etter hvert som måneden gikk, men stengte ikke helt før 22 desember. Derimot var det nokså stabil og til tider høy aktivitet i annenhåndsmarkedet, noe som presset obligasjonskurser opp og kredittpåslag ned. Alt i alt har 2023 vært et bra år for nordiske høyrentefond, med solid avkastning og godt tilskudd av kapital til aktivaklassen. Det var god fart ut av 2023 og vanligvis er januar en god måned med høy aktivitet i primærmarkedet. Gitt presset vi så i annenhåndsmarkedet på slutten av fjoråret, og den tilsynelatende gode likviditeten hos høyrentefondene, er det grunn til å tro at det blir en god start på året. Vi tror videre at det nordiske høyrentemarkedet vil fortsette å gi god risikojustert avkastning i 2024.

I Norden lå kredittpåslagene på 610 basispunkter ved utgangen av året. Underliggende svenske og norske renter lå på mellom 4,05% og 4,73 %.

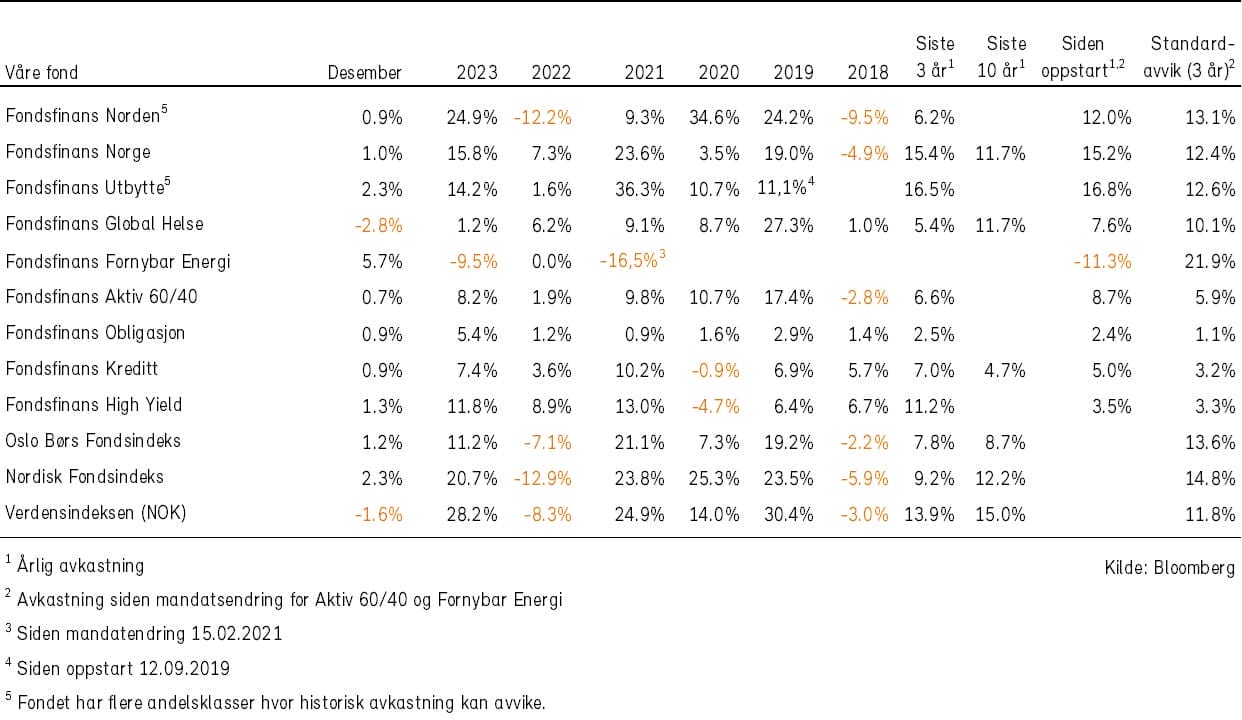

Historisk utvikling for våre fond