I desember kom frykten tilbake blant aksjeinvestorene. Det var betydelig kursnedgang i de fleste aksjemarkeder, også på Oslo Børs. De amerikanske børsindeksene hadde en negativ utvikling i 2018. Rentenivået for langsiktige statspapirer ble lavere i desember, til tross for en ny renteøkning fra Federal Reserve. For de fleste råvarer ble det prisnedgang. Oljeprisen (Brent) er ved årsslutt nesten -20% lavere i USD enn ved årets start. Verdien av NOK svekket seg videre, og kronen har falt i verdi mot de fleste valutaer i 2018.

Markedsrapport desember 2018

Publisert 09.01.2019

Konjunkturer og råvarer

Det globale makroøkonomiske bildet er blitt noe svakere i desember. Ledende indikatorer tilsier at den globale veksten er i ferd med å bli noe lavere enn det relativt høye nivået i 2017 og 2018. Noen rask nedtur synes imidlertid ikke å ligge i kortene.

Av de store regionene er det fortsatt Eurosonen som fremstår med svakest vekst. Uenigheten mellom ØMU og Italia om landets statsbudsjett ble løst i desember. Italias budsjettunderskudd for 2019 ble redusert til 2,0% av BNP, mot Italias opprinnelige forslag på 2,4%. Italias statsfinansielle utfordringer vil dermed kunne komme litt i bakgrunnen en stund.

At den kinesiske sentralbanken ved starten av januar kuttet reservekravene til bankene gjenspeiler at den økonomiske situasjonen i Kina er relativt svak. I USA kom det også noe svakere vekstsignaler i begynnelsen av januar. Handelskrigen mellom USA og Kina får noe av skylden.

Forhold som kan begrense verdens vekstmuligheter inkluderer bl.a. en eskalering av den globale handelskrigen mellom Kina og USA, en ukontrollert «Brexit», samt negative konsekvenser av strammere amerikansk pengepolitikk.

Vårt hovedscenario er fortsatt at den globale økonomiske oppgangen vil vedvare, med mindre politikerne blir enda mer militante og populistiske i sin politikk. Vi forutsetter også at turbulensen i globale finans- og kapitalmarkeder ikke medfører betydelige negative realøkonomiske konsekvenser.

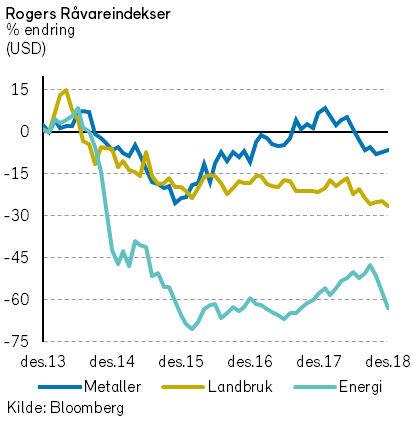

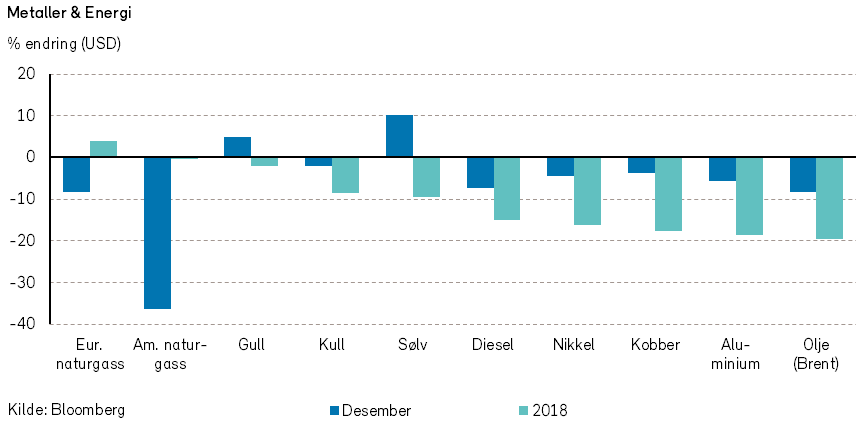

Rogers råvareindeks fortsatte høstens nedtur og falt -5,9% i desember. I 2018 falt prisene på råvarer med -9,5% (i USD) iht. denne indeksen.

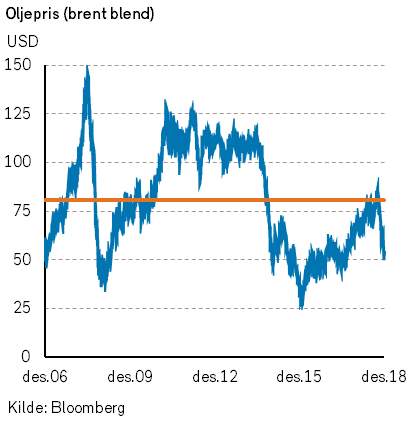

Rogers energiindeks falt med -13,4% i desember, og endte dermed -12% i 2018. Prisen på Brent oljen falt med -8,4% i desember og endte året på snaue 54 USD per fat. I 2018 ble gjennomsnittlig oljepris nesten 72 USD. Årets høyeste oljepris ble registrert den 3. oktober, og var i overkant av 86 USD fatet. Naturgassprisene målt ved «Henry hub» fikk et kraftig tilbakefall fra novembers oppgang, og prisen falt over -36% i desember.

OPEC hadde sitt halvårlige møte i Wien den 6. desember. Kartellet gjorde som forventet og annonserte et produksjonskutt på 1,2 millioner fat per dag fra og med januar 2019. I utgangspunktet ble kuttene ikke spesifisert, men man forventer at Saudi-Arabia tar brorparten. Oljeprisen steg umiddelbart på nyheten. Frykten for lavere økonomisk vekst og lavere oljeetterspørsel er fortsatt stor, og synes å ha bidratt til oljeprisfallet i desember.

Rogers metallindeks steg med 1% i desember, men året som helhet har gitt en prisutvikling på -12,3%, målt i USD. Av indeksens 10 metaller er det kun palladium (12,8%) som har hatt en positiv prisutvikling i 2018.

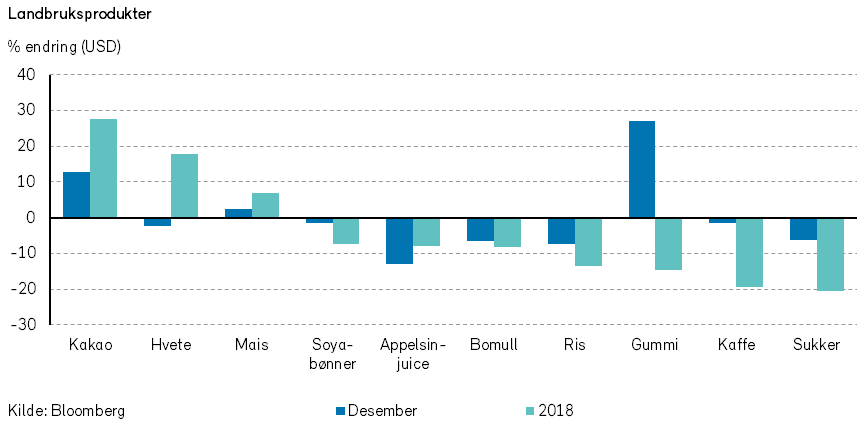

Rogers landbruksindeks falt med -2,1% i desember. I 2018 har indeksen for prisene på landbruksvarer falt -6% (i USD). Som vanlig har det vært store forskjeller i prisutviklingen for jordbruksvarer.

Prisene på fersk laks steg med 0,8% i desember, og endte med en prisoppgang på 3,5% i NOK i 2018.

Det vil bli en mer utfyllende kommentar om råvaremarkedet og om våre forventninger til 2019 i økonomiske utsikter.

Renter, inflasjon og valuta

Den amerikanske sentralbanken (Federal Reserve) økte styringsrenten som ventet i desember. Styringsrenten er blitt satt opp ni ganger siden rentebunnen, og ligger i intervallet 2,25-2,5%. Sentralbanken har hevet renten fordi arbeidsmarkedet har blitt stadig strammere og inflasjonen har steget mot målet.

Sentralbanken indikerer nå at det vil komme to rentehevinger i 2019, mot tidligere annonsert tre hevinger. Videre signaliseres det en renteheving i 2020.

Markedsaktørene antar at Federal Reserves fremtidige handlinger vil være avhengig av den økonomiske utviklingen, og markedets konsensusprising er nå dypt uenig med Feds prognoser. I markedet prises det nå inn at rentehevingen i desember var den siste i denne runden, og at det vil komme et rentekutt mot slutten av 2019. Dette er en klar endring fra november, da markedet priset inn en renteheving i 2019. Markedet antar trolig at både inflasjon og økonomisk vekst vil avta i tiden fremover. Den siste tids uro i kapitalmarkedene har nok bidratt til reduserte vekstforventninger.

Stupet i oljeprisen i høst kan bidra til at inflasjonen blir lavere, men det stramme arbeidsmarkedet gir impulser til høyere lønnsvekst.

Den europeiske sentralbanken valgte som varslet å avslutte verdipapirkjøpene (QE) i desember, men sier at den vil holde styringsrenten uendret på -0,4% frem til andre halvår 2019. Inflasjonen i Eurosonen er fortsatt lavere enn målet.

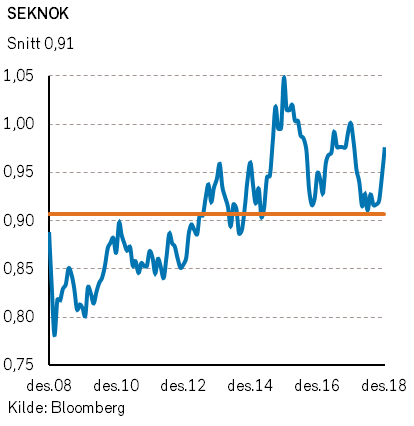

Sveriges Riksbank valgte å heve styringsrenten i desember med 0,25%, men den svenske «repo-renten» er fortsatt negativ med -0,25%. Verdien av SEK steg i verdi i desember, men har i 2018 hatt en svak utvikling mot de fleste valutaer. Riksbanken varsler kun en renteheving i 2019.

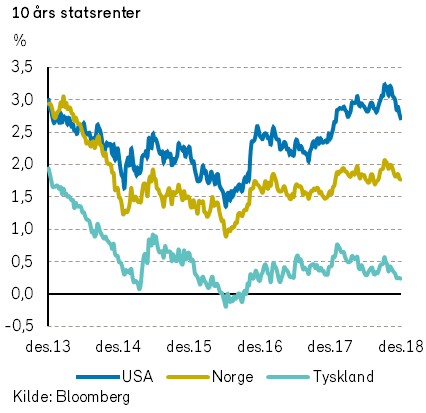

Lange renter falt i desember. I USA falt tiårs statsobligasjonsrente med 30 basispunkter til 2,68%, mens den i Tyskland falt med syv basispunkter til 0,24%. De lange statsrentene falt også i Italia, godt hjulpet av budsjettavtalen med Brussel. Tiårsrenten for italienske statspapirer falt med 0,5 prosentpoeng, til 2,7%, som er skyhøyt over tyske statspapirer.

Rentekurven i USA er fortsatt relativt flat. Forskjellen mellom tiårs og toårs statsrente var uendret på 0,2 prosentpoeng.

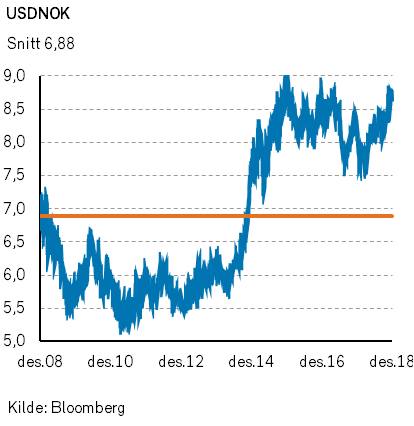

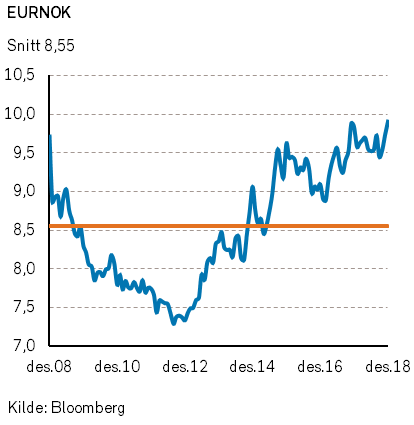

I valutamarkedene styrket euroen seg med 1,2% mot USD i desember. I 2018 har likevel USD hatt en bedre verdiutvikling enn euro. Verdien av NOK falt mot de fleste valutaer i desember.

Geopolitiske forhold

Donald Trump avlyste ferieplanene i desember. I stedet fikk han stengt ned offentlige etater i et budsjettspill om midler til hans lovede mur mot Mexico. Den amerikanske presidenten kvittet seg også med to av sine mest fremtredende generaler, forsvarsminister Mattis og stabssjef Kelly. De to er tidvis blitt omtalt som «de voksne» i Det hvite hus.

Med generalene ute av veien besluttet USAs øverstkommanderende å trekke sine hærstyrker ut av Syria. USAs kurdiske allierte i Syria overlates dermed til tyrkernes nåde.

Tyrkia har allerede lagt angrepsplaner mot kurderne i Syria, og dermed unngår USA å havne i konflikt med NATO-allierte Tyrkia. De kurdiske styrkene hadde nok håpet på en rausere belønning for innsatsen mot IS. De har nå bedt Bashar al-Assad om hjelp.

Kinesiske myndigheter uttrykte i begynnelsen av desember at de er optimistiske med tanke på å finne en handelsløsning med USA. Som et første skritt skal importtollen på amerikanske biler senkes fra 40% til 15%. En løsning på handelskonflikten mellom USA og Kina kan gi et betydelig positivt bidrag til den økonomiske veksten i verden i 2019.

I Europa kan politiske omveltninger gi betydelige utslag på veksttakten i 2019. Theresa May besluttet i desember å utsette behandlingen av Brexit-avtalen i Underhuset. Den britiske statsministeren håper at mer tid skal bidra til å få avtalen godkjent. I desember vant hun et mistillitsvotum fra sine egne, men erklærte samtidig at hun vil trekke seg før neste parlamentsvalg i 2022.

I desember trakk Angela Merkel seg som partileder for CDU. Hun erstattes av Annegret Kramp-Karrenbauer som trolig også vil etterfølge Merkel som tysk kansler.

I Frankrike foregår maktskiftene sjelden i såpass ordnede former. En betydelig protestaksjon mot Emmanuel Macrons nye dieselavgifter tvang presidenten til en retrett i desember. Protestene er en påminnelse om splittelsen i Europa som er en konsekvens av manglende reformer over tid. Trass Macrons reformiver har han og EU dårlig tid.

Sverige var vertskap for fredssamtaler mellom houthi-opprørere og den saudi-støttede regjeringen i Jemen i desember. Kampene fortsetter, men partene har blitt enige om utveksling av fanger og gjenåpningen av flyplassen i Sana’a.

På den andre siden av Adenbukten fortsetter den positive utviklingen ved Afrikas horn. USA gjenåpner sin ambassade i Somalia etter 28 år, et tegn på normalisering i det tidligere borgerkrigsherjede landet. Den økonomiske veksten og handelen i området kan få et løft i 2019.

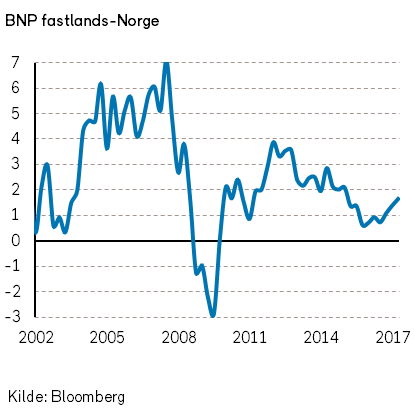

Norsk økonomi

Mandag den 3. desember ble statsbudsjettet for 2019 vedtatt av Stortinget. Budsjettvedtakene skjedde etter at Kristelig Folkeparti etter hvert kunne slutte seg til de tre regjeringspartienes innstilling. I januar skal det foregå samtaler mellom de fire partiene med sikte på at Kristelig Folkeparti også kan ta plass i Regjeringen. Ordvekslingen på Stortinget vil derfor kanskje bli roligere fremover.

Til høsten er det valg til kommunestyrene, og valgutfallet vil få økonomiske følger for både husholdninger og bedrifter. Velgerne i Oslo fikk allerede før jul en forsmak på den forestående valgkampen når de med T-Banen nærmet seg Nationaltheatret stasjon. Ordfører Marianne Borgen (fra SV) brukte daglig høyttalersystemet til bedriften «Sporveien T-banen AS» til å ønske de reisende «god jul», samtidig som hun skrøt av at de benyttet kollektivtransporten i Oslo.

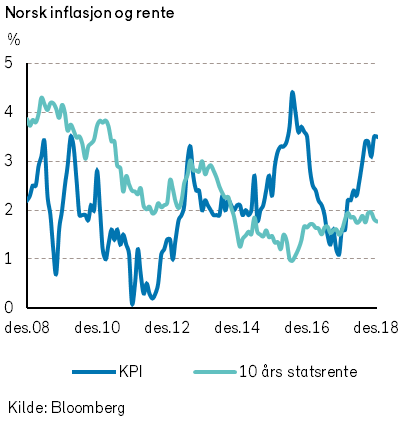

Norges Bank avholdt et hovedstyremøte i desember hvor det ble besluttet å holde styringsrenten uendret på 0,75%. Samtidig varslet pressemeldingen at:

«Slik hovedstyret nå vurderer utsiktene og risikobildet, vil styringsrenten mest sannsynlig bli satt opp i mars 2019.»

Norske 10-års statsobligasjoner ble ved årets utgang priset til 1,77% mot 1,59% ved årets start. Dette rentenivået er lavere enn norsk inflasjon.

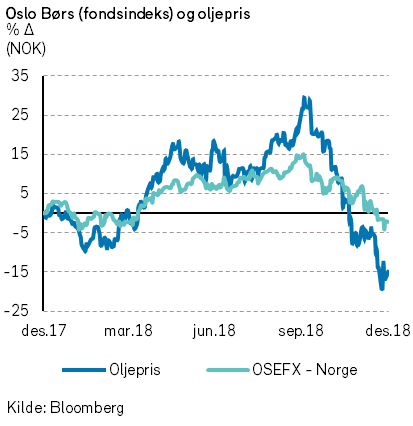

Parallelt med nedgangen i oljeprisen i desember svekket verdien av NOK seg. Mot de fleste store valutaer har NOK hatt en svak utvikling i 2018. Norske kroner er derimot blitt mer verdt mot svenske kroner og britiske pund.

Siste oppdatering fra statistisk sentralbyrå (SSB) anslår at norske oljeinvesteringer blir 175 milliarder kroner i 2019. Til tross for en nedgang i oljeprisen på -15% i NOK i 2018, er forventningene til oljeinvesteringene 20 milliarder kroner høyere til neste år.

Vi vil i januar utarbeide vår årlige publikasjon «Økonomiske utsikter for 2019». I den forbindelse vil vi komme tilbake med en ytterligere gjennomgang av tilstanden i norsk økonomi.

Internasjonale aksjemarkeder

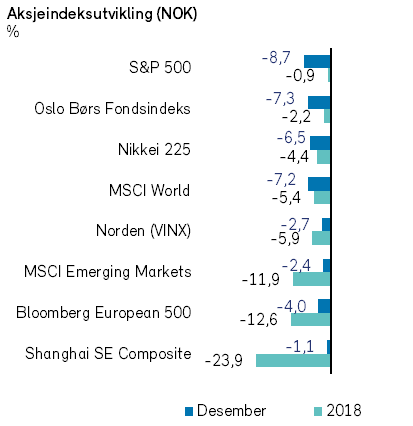

I desember kom frykten tilbake hos aksjeinvestorene, med betydelig kursnedgang i de fleste aksjemarkeder.

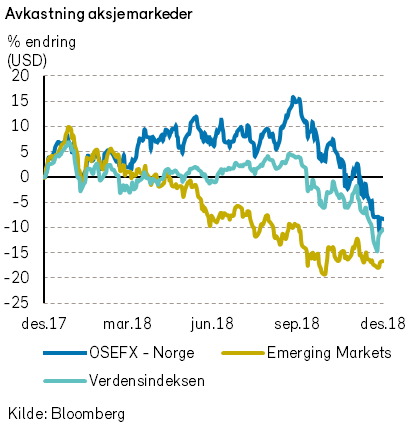

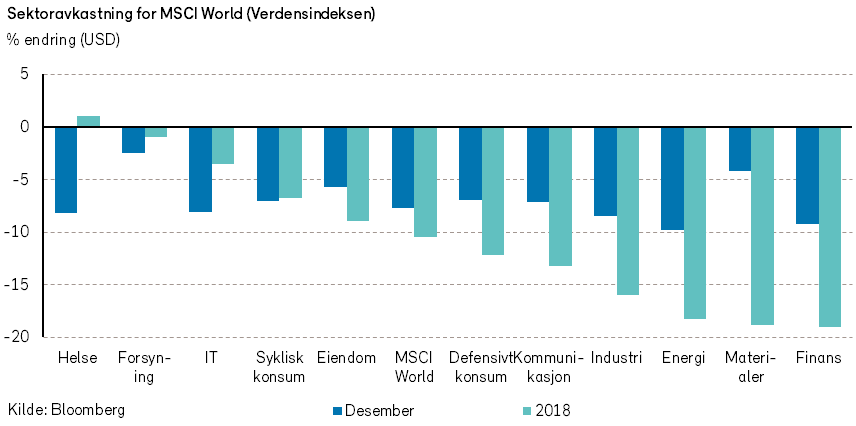

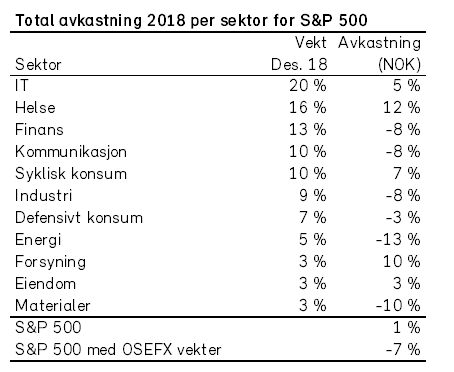

Verdensindeksen (MSCI World) falt med -7,7% i desember (-7,2% i NOK). Verdiene falt for aksjer i alle sektorer av verdensøkonomien. Aksjer i forsyningssektoren hadde den beste utviklingen (-2,4% i USD), mens aksjer i energisektoren hadde den svakeste utviklingen (-9,8% i USD).

2018 ble det svakeste året for verdensindeksen siden finanskrisen i 2008. Indeksen falt med -10,4% i løpet av året (-5,4% i NOK). Det var kun helsesektoren som genererte positiv avkastning i 2018 (+1,0% i USD).

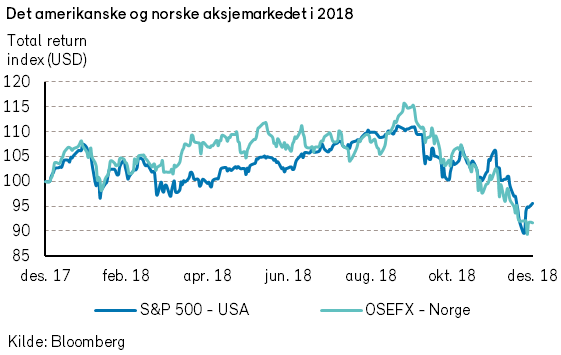

I USA falt S&P 500-indeksen -9,2% i desember (-8,7% i NOK). Dette er faktisk den svakeste desembermåneden siden 1931. Apple fortsatte nedgangen fra november. Etter et nytt fall på -12% var Apple ikke lenger verdens største selskap. I starten av januar kom selskapet med et resultatvarsel, hvor de meldte om salgssvikt i fremvoksende markeder. S&P 500-indeksen falt 6,2% i 2018 (-0,9% i NOK).

I Europa falt Bloomberg European 500-indeksen med -5,7% (-4,0% i NOK). Luksusvareprodusentene LVMH (+3% i EUR) og Kering (+7% i EUR) var store positive bidragsytere, etter nyheten om at USA og Kina har inngått en 90 dagers «våpenhvile» i handelskrigen. Bloomberg European 500-indeksen falt -13,2% i 2018 (-12,6% i NOK).

Den nordiske VINX-indeksen klarte seg relativt bra i desember (-2,7% i NOK). Førjulshandelen var svakere enn ventet og bidro til at sektoren for sykliske konsumvarer bidro mest negativt til indeksutviklingen. H&M falt spesielt mye (-22% i NOK) i desember, da omsetningstallene for november ble oppfattet som skuffende. Nokia og Ericsson steg derimot 5-6% målt i NOK og bidro positivt til indeksutviklingen. Forbud mot hovedkonkurrenten Huaweis 5G-produkter i mange vestlige land kan styrke deres markedsposisjon. VINX-indeksen falt -5,9% i NOK i 2018.

Indeksen for fremvoksende markeder (MSCI Emerging Markets) klarte seg også relativt bra i desember, med en nedgang på kun -2,9% i måneden (-2,4% i NOK). Indeksen falt imidlertid hele -16,6% i 2018 (-11,9% i NOK).

Aksjeindeksene for både utviklede og fremvoksende markeder falt mer enn -20% fra topp til bunn i 2018, og var dermed i et såkalt «bearmarked». Verdensindeksen (MSCI World) falt med -20,2% fra toppen i januar (historisk rekordnivå) til bunnen i desember. Indeksen for fremvoksende markeder (MSCI Emerging Markets) falt med -26,6% fra toppen i januar (historisk rekordnivå) til bunnen i oktober. Den amerikanske S&P 500-indeksen klarte så vidt å unngå et «bearmarked», med et prisfall på -19,8% fra toppen i september (historisk rekordnivå) til bunnen i desember.

Ifølge den amerikanske investeringsbanken Goldman Sachs har det vært 22 «bearmarkeder» for S&P 500-indeksen siden 1900. Av dem har 15 vært sammenfallende med en amerikansk resesjon.

Etter at aksjekursene har falt gjennom 2018 fra historiske toppnoteringer, synes prisingen nå å være betydelig mindre krevende og på et mer historisk normalt nivå.

Amerikanske og internasjonale aksjemarkeder synes å anta at bedriftenes inntjening kommer til å svikte. Inntjeningssvikten kan skje enten ved en resesjon som reduserer etterspørsel og omsetning, eller ved et inflasjons- og rentepress som reduserer fortjenestemarginene.

Om bedriftenes inntjening ikke svikter, kan det bli god positiv avkastning ved å være investert i aksjer.

Det norske aksjemarkedet

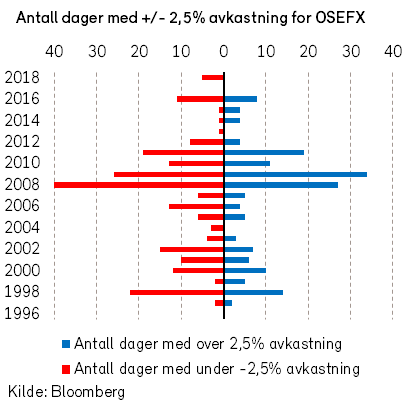

Etter flere år med små kurssvingninger, ble de daglige kursbevegelsene på Oslo Børs igjen større i desember. Verdien av norske aksjer falt kraftig, og fondsindeksen falt med -7,4%. Nedgangen var likevel (i felles valuta) omtrent som for verdensindeksen (-7,4%) og mindre enn fallet i den amerikanske S&P- indeksen (-8,7%).

Desember måned ble derved den tredje måneden på rad med nedgang i det norske aksjemarkedet. Det norske børsfallet i desember var bredt basert, og rammet alle børsens sektorer. Kun fire av fondsindeksens 63 verdipapirer hadde kursoppgang i måneden. For 2018 ble det samtidig en negativ verdiutvikling for de brede indeksene for aksjer notert på Oslo Børs. og fondsindeksen falt med -2,2%.

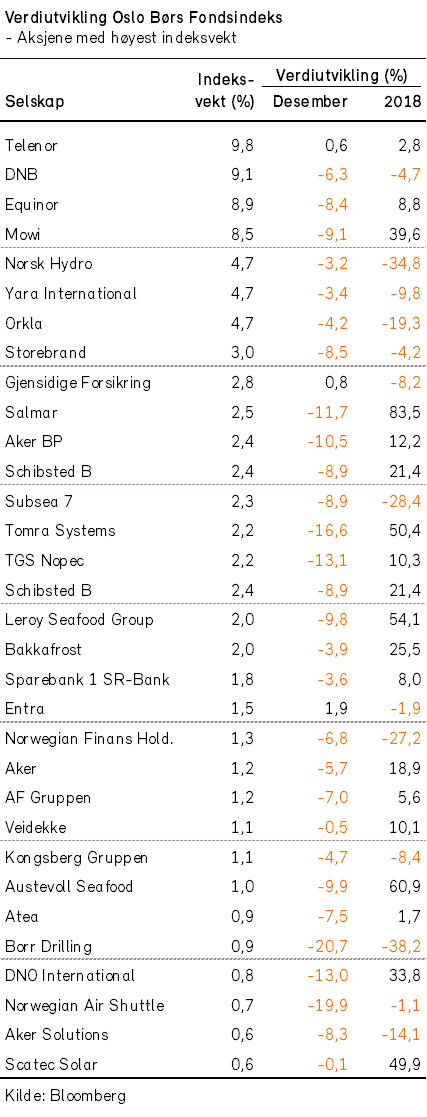

Denne gjennomsnittlige avkastningen tilslører imidlertid virkeligheten for de enkelte selskapene. For mange av børsens selskaper var verdiutviklingen i 2018 meget svak. Om lag halvparten av verdipapirene i indeksen hadde en negativ verdiutvikling svakere enn -10%. De selskapene som hadde størst negativ indekspåvirkning var: Norsk Hydro (-35%), Orkla (-19%) og Subsea 7 (-28%).

Noen få selskaper hadde på den annen side en meget sterk verdiutvikling og ga betydelig positiv indekspåvirkning i 2018. Dette gjaldt de tre store oppdrettsselskaper: Marine Harvest (nå Mowi) (+39%), Salmar (+83%) og Lerøy Seafood (+51%) samt Schibsted (+21% /+25%) og Tomra (+51%). Dessuten hadde Norges største børsnoterte selskap Statoil/ Equinor (+9%) en sterk verdiutvikling i 2018.

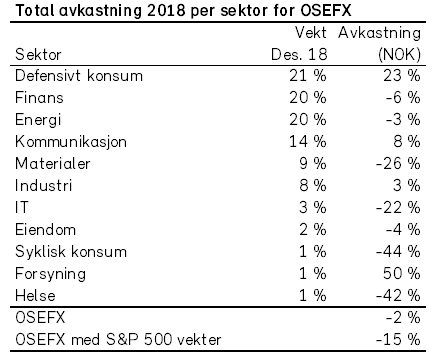

Sammenlignet med avkastningen i den amerikanske S&P 500 indeksen har Oslo Børs hatt en noe svakere utvikling i 2018. Denne svakere norske utviklingen kan forklares med de store forskjellene i hvilken næringsvirksomhet som er representert i de to aksjemarkedene. Oslo Børs er mer preget av sykliske selskaper, og inntjeningsstabile selskaper synes å være mangelvare.

I den amerikanske indeksen er de to sektorene IT og Helse derimot representert i en mye større grad enn i den norske indeksen. Samtidig har selskapene i de to sektorene også hatt en relativt sterk verdiutvikling i USA.

I den norske indeksen utgjør derimot sektorene energi, materialer og defensivt konsum en større andel av børsen enn i USA. I så måte kan vi gledelig merke oss at selskapene innen energisektoren på Oslo Børs også har hatt en bedre verdiutvikling enn energisektoren på New York -børsen.

Sektoren for defensivt konsum har økt indeksvekten på Oslo Børs fra 13,7% til 21,4% gjennom 2018 som følge av den store verdioppgangen for selskaper innen fiskeoppdrett. Ved utgangen av året var defensivt konsum blitt indeksens største sektor i verdi, mens den startet året som den fjerde største sektoren (etter energi, finans og materialer).

På bakgrunn av den store kursnedgangen i det norske aksjemarkedet, sendte vi ut følgende melding til våre kunder den 17. desember:

«I aksjemarkedene kan daglige kursbevegelser oppfattes som støy, som tilslører bedriftenes evne til underliggende verdiskapning. Store daglige kursbevegelser tilsier at aksjemarkedet ikke egner seg for kortsiktig sparing. I historisk sammenheng var de daglige kursbevegelsene i 2016 og 2017 relativt små. Mange investorer synes derfor å ha glemt at investeringer i aksjemarkeder innebærer både avkastning og risiko.

I år, og særlig i de siste månedene, har store daglige negative kursbevegelser igjen blitt en virkelighet, som kortsiktige investorer må forholde seg til. Dessuten kan stor kursnedgang også skape frykt hos mange langsiktige investorer. Det blir lettere å være finansjournalist og kunne fortelle om formuer som blir skapt og tapt.

Vi kan rekapitulere at fondsindeksen startet året på 792,53 poeng og falt ned til 759,32 poeng den 6.februar. Dette var en kursnedgang på -4,2%. Deretter steg indeksen sakte mot en sluttnotering på 912,91 poeng den 2. oktober. Dette var en ny historisk toppnotering for fondsindeksen på Oslo Børs. Fra årsskiftet var oppgangen 15,2%. Siden denne toppnoteringen i oktober har indeksen nå falt relativt raskt mot et nivå som i skrivende stund har vært under 780 poeng. Dagens indeksverdi markerer derfor at det norske aksjemarkedet er gått i minus siden årets start.

Forklaringen til nedgangen i de siste 2,5 månedene knyttes i stor grad opp mot en sammenfallende nedgang i oljeprisen. Dessuten har de internasjonale aksjemarkedene også hatt en kraftig nedgang i den samme perioden. Utviklingen på Oslo Børs vil i det korte bildet ofte ha en stor samvariasjon med internasjonale aksjemarkeder. En av årsakene til det er (dessverre?) at utenlandske investorer eier en svært stor andel av aksjer notert på Oslo Børs.

Det er flere variabler som for tiden brukes til å forklare hvorfor internasjonale aksjer har falt i verdi. Det er stor frykt for at de politiske prosessene som kan lede til redusert internasjonalt varebytte, vil medføre en bråstopp for verdensøkonomien.

Videre nevnes det at endringer i pengepolitikken medfører høyere renter, som leder til økte finanskostnader for bedriftene og bedre alternative plasseringsmuligheter. Dessuten er det forventninger til at veksten i selskapenes inntjening vil stoppe opp på grunn av at mangel på kvalifisert arbeidskraft vil føre til økte lønninger.

Ved årets start konkluderte vi i vår publikasjon «Økonomiske utsikter for 2018» følgende om det norske aksjemarkedet: «Aksjeavkastningen vil i stor grad være avhengig av utenlandske aksjemarkeder og oljepris. Vi forventer en mager, men positiv avkastning. Oslo Børs kan i 2018 være særlig attraktiv som en olje- og råvaredrevet børs.»

Dette utsagnet synes å ha stemt godt, ettersom Oslo Børs med en oppgang på over 15% var blant verdens beste børser da oljeprisen (Brent) i oktober var over 85 USD. Etter at oljeprisen i dag er kommet ned til 58 USD er det derfor kanskje ikke overraskende at fondsindeksen nå samtidig er negativ fra årsskiftet.

Indeksverdien på børsen tilslører imidlertid virkeligheten for de enkelte selskaper. I år har noen få selskaper, og særlig innen fiskeoppdrett, hatt en svært god utvikling. Det store flertallet av børsens selskaper har derimot hatt en negativ kursutvikling. Hele 2/3- deler av fondsindeksens 63 selskaper har i dag en verdi som er mer enn -20% lavere enn høyeste notering i løpet av siste 52 uker.

Vurdert etter slike data kan det synes som om mange børsnoterte selskaper nå er blitt mye lavere priset. For en langsiktig investor vil de siste månedenes børskorreksjon kunne være en gunstig kjøpsmulighet.»

Det norske høyrentemarkedet

Desember ble en svak måned for de fleste norske høyrentefond. Uroen i globale kapitalmarkeder kombinert med et ytterligere fall i oljeprisen bidro til at de markedsmessige kredittpåslagene økte. Påslagene økte mest for obligasjoner utstedt av selskaper innen oljerelatert virksomhet.

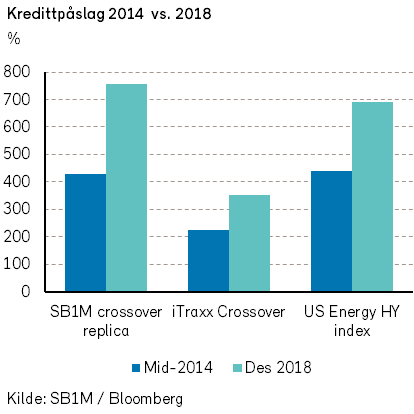

Ifølge den europeiske Itraxx Crossover-indeksen var det en økning i kredittpåslagene på 25 punkter, til 353. Indeksen for US High Yield Energy viste en økning i kredittpåslaget på 137 punkter, til 691. I Norge økte kredittpåslaget med 80 punkter til 757, ifølge SB1Ms indeks.

De høyrenteobligasjonene som fikk størst kurstap i desember var ikke overraskende de med dårligst kredittrating og lengst kredittdurasjon.

Dersom kapitalmarkedene og oljeprisen stabiliserer seg og frykten for en svakere økonomisk utvikling avtar, vil kredittpåslagene fremstå som attraktive og bidra til god avkastning i høyrentemarkedet. I et 12-månedersperspektiv vil høyrentemarkedet også takle en viss ytterligere økning i kredittpåslagene. Med en kredittdurasjon på 2,5 år vil en økning i påslagene på ett prosentpoeng redusere avkastningen med 2,5%. Med en løpende avkastning på 6 til 7% i høyrentefondene vil en slik reduksjon fortsatt gi rom for en realisert avkastning rundt 4%.

Man trenger derfor ikke være altfor bekymret for en viss ytterligere økning i kredittpåslagene om investeringshorisonten er av en viss varighet.

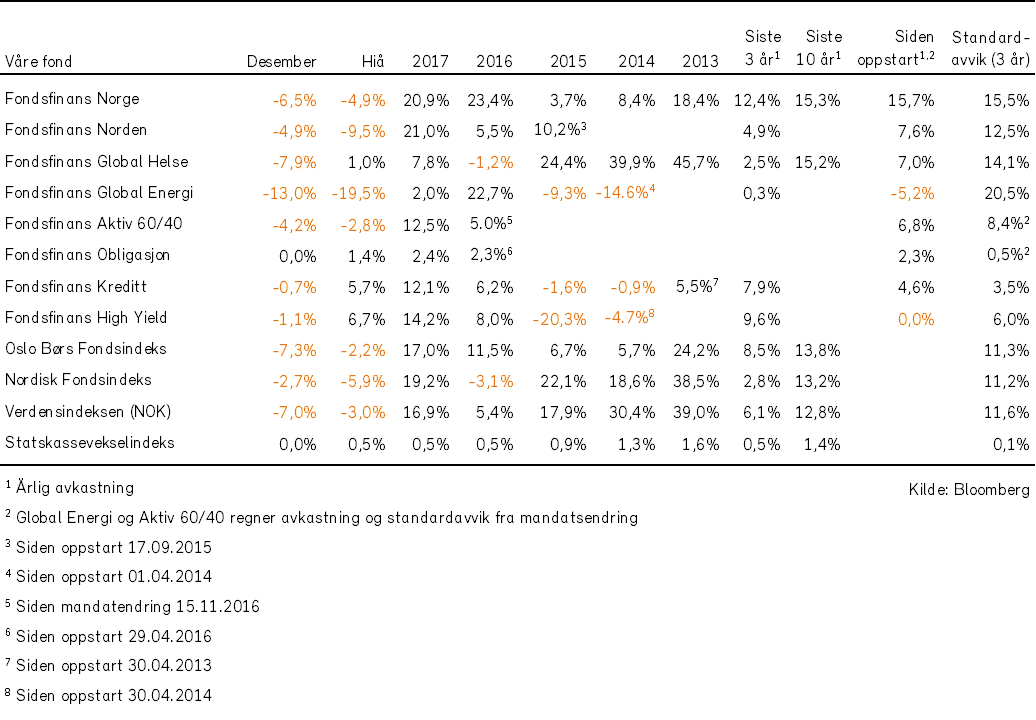

Våre fond