Den globale økonomiske veksten er fortsatt sterk, og det var oppgang i olje- og andre råvarepriser i desember. Flere aksjemarkeder noterte nye rekorder. Verdien av USD svekket seg mot europeiske valutaer, til tross for ny amerikansk rentehevning. I 2017 er verdien av NOK blitt svekket samtidig som oljeprisen er blitt høyere.

Vi vil i januar utarbeide vår årlige publikasjon «Økonomiske utsikter for 2018», og desember-rapporten er derfor noe kortere enn vanlig.

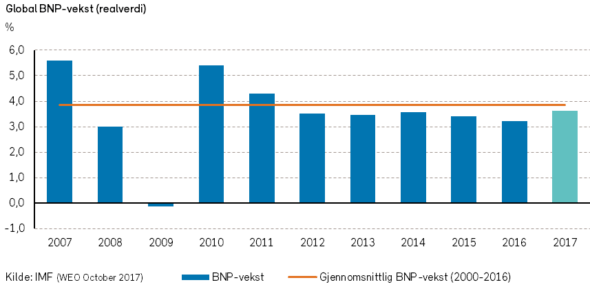

De nøkkeltallene som er blitt presentert i desember, understøtter i hovedsak det bildet av en positiv økonomisk utvikling som vi i det siste året har rapportert om i våre månedsrapporter. I 2017 har den globale økonomiske veksten vært overraskende sterk, og verdens verdiskapning har aldri vært større.

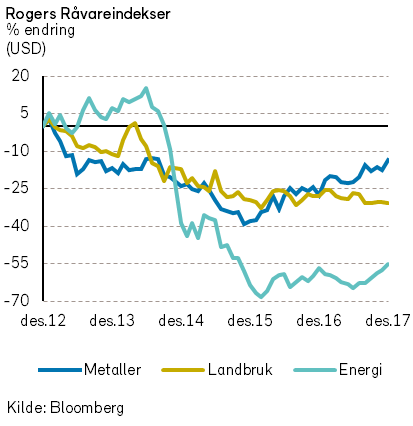

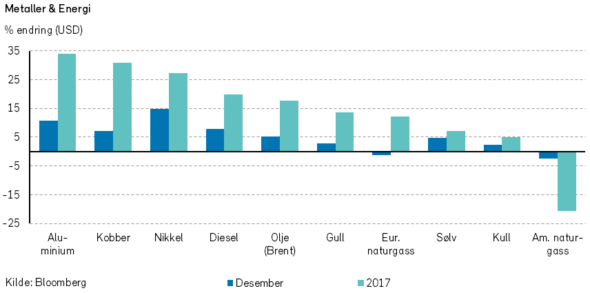

Når det gjelder konjunkturene og fremtidige vekstforventninger henviser vi til den kommende rapporten om «Økonomiske utsikter for 2018». Rogers råvareindeks steg med 3,1% i desember, og indeksen har steget med 4,9% (i USD) i 2017. Regnet i NOK har råvareindeksen falt med -0,4% i 2017.

Av underindeksene steg energi- og metallindeksene med hhv. 5,1% og 5,2%, mens landbruksindeksen viste en nedgang på -0,6% i desember.

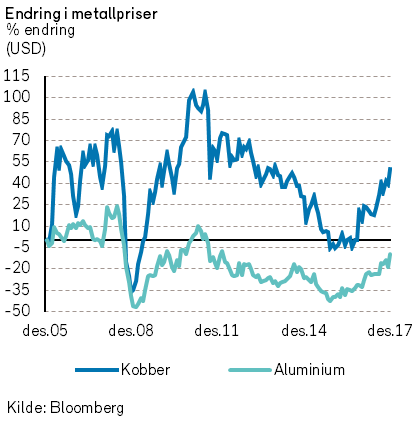

I 2017 har det vært en særlig sterk oppgang i metallpriser, og Rogers metallindeks steg med 19,4% i USD. Herunder kan vi merke oss at både aluminiums- og kobberprisene steg med over 30% i USD. Gullprisen steg med snaue 14%.

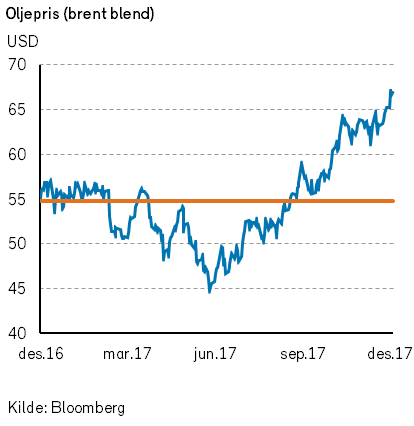

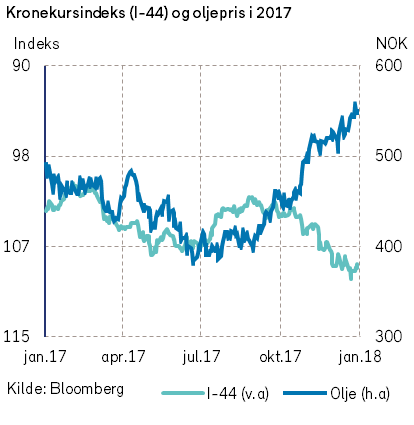

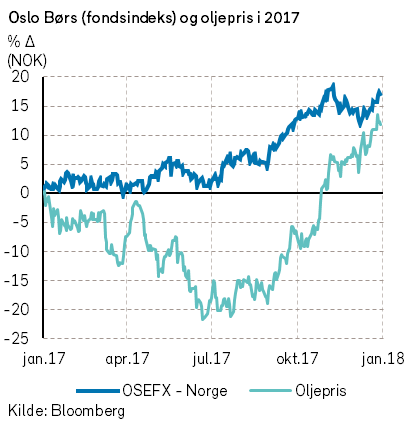

Oljeprisen steg med over 5% i desember, og prisen på Brent-oljen avsluttet med omlag årets høyeste notering på 66,9 USD. Oljeprisen steg dermed med 17,7% (11,7% i NOK) i 2017.

Til tross for kraftig oppgang i oljeprisene i 2017, steg Rogers energiindeks med beskjedne 3,3%. Indeksen ble trukket ned av en stor nedgang i prisen på amerikansk naturgass.

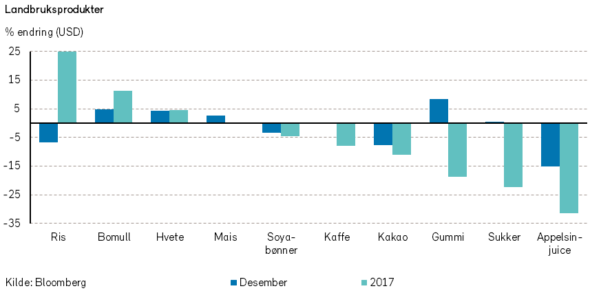

Rogers indeks for priser på landbruksråvarer viste en nedgang i 2017 på -4,2%. Innenfor denne råvaregruppen var det som vanlig store forskjeller i prisbevegelsene i 2017.

Eksportprisene på fersk laks steg i desember, men lakseprisene har falt med omlag -25% i 2017.

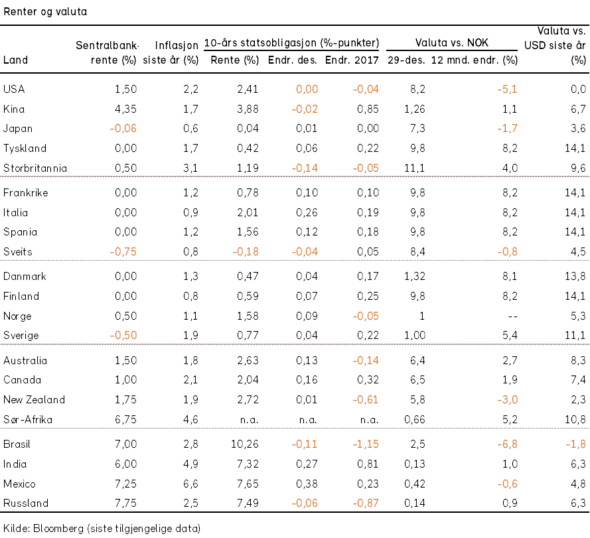

Renter, inflasjon og valuta

Arbeidsmarkedene er blitt strammere gjennom 2017 i både USA og Europa, men det har hittil ikke ført til særlige lønnsøkninger. Dette er noe av forklaringen til at det fortsatt er få tegn til vesentlig inflasjon i den vestlige verden.

Sentralbanken i USA (Fed) valgte i desember som forventet å heve styringsrenten med 0,25 prosentpoeng til 1,50%. Fed opprettholder sitt utsagn om at styringsrenten vil bli satt opp tre ganger i 2018.

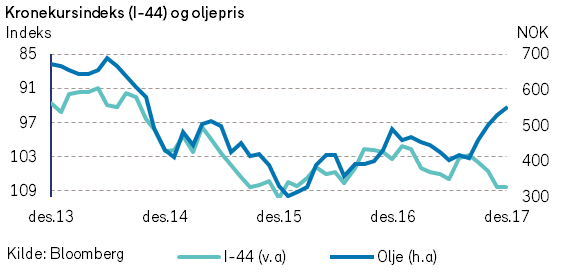

Til tross for den amerikanske rentehevningen, svekket verdien av USD seg med -1,1% mot euro i desember. Verdien av NOK styrket seg noe i desember, etter å ha svekket seg betydelig i de foregående tre månedene. Flere økonomer forklarer kronefallet med at internasjonale aktører frykter et betydelig fall i norske boligpriser, som vil lede til en økonomisk nedtur for Norge.

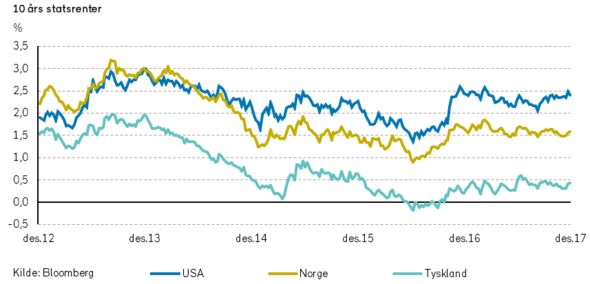

Det var små endringer i rentenivået for tiårs statsobligasjoner i USA, Norge og Tyskland i 2017. Rentene i USA og Norge falt med henholdsvis 0,04 og 0,06 prosentpoeng, mens rentene i Tyskland økte med 0,22 prosentpoeng i 2017. Rentenivået for tyske statsobligasjoner er fortsatt unaturlig lavt, og betydelig lavere enn selv dagens lave inflasjonsnivå.

Geopolitiske forhold

I desember ble en skattereform vedtatt av den amerikanske Kongressen og signert av Donald Trump. Dette er en viktig politisk seier for det republikanske partiet, som tross flertall i Kongressens to kamre ikke har lykkes i å gjennomføre særlig andre reformer i 2017. Reformen innebærer en viktig forenkling av det amerikanske skattesystemet, og i betydelig grad vil beskatningen av mange amerikanske bedrifter bli redusert.

President Trump besluttet at den amerikanske ambassaden i Israel skal flyttes til Jerusalem. USA anerkjenner samtidig Jerusalem som Israels hovedstad. Dette er til glede for hans støttespillere i Israel og USA, men til gru for Palestinere og Organisasjonen for muslimsk samarbeid (som forener 57 muslimske land). Sistnevnte tar til orde for å gjøre Øst-Jerusalem til Palestinas hovedstad. Julefreden kunne derved i år ikke senke seg over Jerusalem.

President Trump klarte ikke å sikre at hans kandidat, Roy Moore, vant suppleringsvalget til senatet i Alabama i desember. Historier om sextrakassering av tenåringer gjorde valgkampen vanskelig for den republikanske kandidaten, og det banet vei for en uvanlig demokratisk seier i Alabama.

Flere demokrater har også blitt anklaget for sextrakassering, inkludert senator Al Franken. Demokratenes leder i Senatet har bedt ham om å trekke seg, og det kan åpne for nok et suppleringsvalg til senatet.

I Russland er den politiske situasjonen mer oversiktlig. President Putin annonserte formelt sitt kandidatur til presidentvalget 2018 i desember. Hans viktigste potensielle motstander, Alexei Navalny, er nektet å stille til valg.

Første del av brexit-forhandlingene ble konkludert i desember. Det er bl.a. oppnådd enighet om EU-borgernes rettigheter i Storbritannia. Samtidig gjenstår viktige avtalepunkter om handel av varer og tjenester. The Economist (tidsskriftet) anslår at alt annet enn full opprettholdelse av EU-medlemskapet vil skade Storbritannias handelsposisjon.

Nord-koreas handelsposisjon ble ytterligere svekket i desember. Kina har stengt broen ved Dandong, den viktigste ferdselsåren til Nord-korea. Kinesiske myndigheter ser ut til å stramme grepet om sin koreanske nabo, med sikte på å påvirke Kim Jong-uns atomvåpenprogram. Vi håper de lykkes.

Norsk økonomi

Noen politikeres ønsker (bl.a. Trump) om økt proteksjonisme og redusert verdenshandel har hittil (heldigvis) ikke fått gjennomslag. Aktivitetsnivået i den svært åpne norske økonomien har derved fortsatt hatt gode muligheter til lønnsom produksjon av varer og tjenester.

Gjennom 2017 har vi kunnet rapportere om en stadig bedring i norsk økonomi. De negative virkningene av det store oljeprisfallet som startet sommeren 2014, synes å være nøytralisert. De økonomiske nøkkeltallene som ble presentert i desember, understøtter oppfatningen av en relativt sterk norsk økonomi.

I løpet av desember ble også noe av den svekkelsen som har skjedd med verdien av NOK reversert. Likevel har den handelsveide valutaindeksen for NOK (I-44) svekket seg med hele -4,6% i 2017.

Det er særlig i forhold til euro og andre europeiske valutaer at det har skjedd en svekkelse av verdien av NOK. Verdien av USD i forhold til NOK er blitt omlag -5% lavere i 2017. For mange fremstår svekkelsen av NOK i 2017 som en raritet, siden oljeprisen samtidig har steget betydelig.

I vår forrige markedsrapport kommenterte vi bl.a. følgende: «Norges Bank har i sine siste rentemøter antydet at den første hevningen av sentralbankrenten høyst sannsynlig først vil skje sommeren 2019. Andre lands rentepolitikk sammenholdt med svak verdiutvikling for NOK vil imidlertid kunne medføre at rentehevningen kommer tidligere.»

Allerede ved Norges Banks rentemøte den 13. desember kom Norges Bank med nye utsagn om den fremtidige renteutviklingen, som er mer i tråd med vår oppfatning.

I den pengepolitiske rapporten, som ble fremlagt etter rentemøtet i desember er Norges Bank vurdering nå: «Prognosen for styringsrenten ligger på 0,5 prosent frem til høsten neste år og øker deretter gradvis til omkring 1,5 prosent i 2020. Prognosen tilsier en noe tidligere renteøkning enn i forrige rapport.»

Norges Bank har således nå spikret opp på oppslagstavlen en melding om at det høyst sannsynlig vil bli en norsk renteøkning i 2018.

Vi henviser forøvrig til den kommende rapporten om «Økonomiske utsikter for 2018» for en mer utførlig gjennomgang om norsk økonomi.

Internasjonale aksjemarkeder

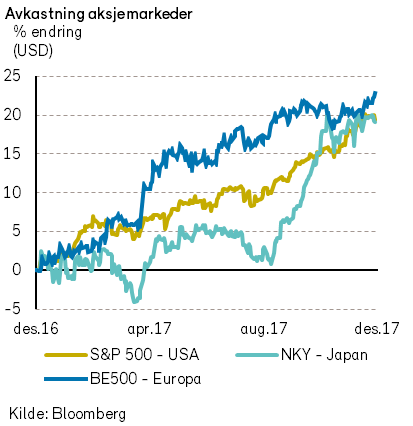

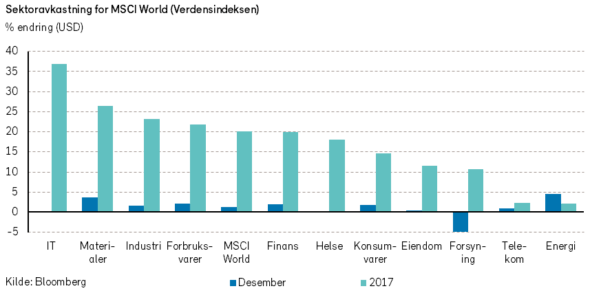

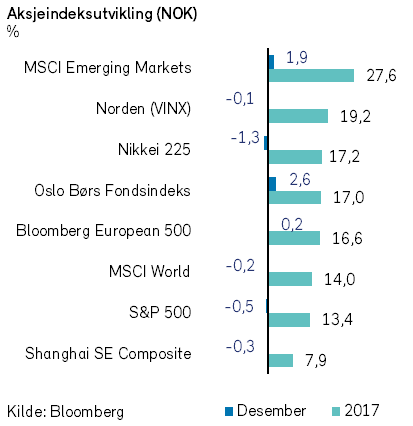

Verdens utviklede markeder fikk en positiv avslutning på året. Verdensindeksen (MSCI World) steg med 1,3% i desember (-0,2% i NOK). Det var selskaper i energi- og materialsektoren som hadde den sterkeste verdiutviklingen i måneden. Forsyningssektoren hadde den svakeste verdiutviklingen i måneden.

I desember vedtok Representantenes hus den største skattereformen på over 30 år i USA. Reformen innebærer en reduksjon av selskapenes skattesats fra 35% til 21%. Vedtaket om skattereform bidro til å løfte det amerikanske aksjemarkedet i desember. S&P 500-indeksen steg med 1,0% (-0,5% i NOK). Wells Fargo var et av selskapene som ble løftet av skattereformen med en verdiøkning på 7,4% i måneden. Goldman Sachs anslår at resultatet til Wells Fargo kan øke med 18% som følge av skattereformen.

Den europeiske indeksen Bloomberg European 500 steg 0,6% i desember (0,2% i NOK). British American Tobacco snudde den negative utviklingen fra november og bidro med en oppgang på 7,0% (i EUR) i desember. Verdens største ølbryggeri, Anheuser-Busch InBev, fortsatte nedgangen fra forrige måned med en verdireduksjon på -3,7% (i EUR) i desember.

Det nordiske aksjemarkedet, med unntak av det norske markedet, hadde en relativt svak utvikling i desember. Den nordiske Vinx-indeksen falt med -0,1% (i NOK).

Aksjekursen på Hennes & Mauritz (HM) falt kraftig etter fremleggelsen av svake resultater. Herunder kan vi merke oss at salget i HM- butikkene i fjerde kvartal falt for første gang på tjue år. Aksjekursen i HM falt med -14% i desember. HM bidro også mest negativt til den nordiske indeksutviklingen i 2017, etter et fall på -30% i SEK.

Den japanske indeksen Nikkei 225 hadde også en relativt svak utvikling i desember med et fall på -0,2% (-1,3% i NOK). Japans svar på Amazon, Rakuten, planlegger å bygge ut sitt eget mobilnettverk i Japan. Nyheten bidro til å sende teleselskapet KDDI ned med -12,8% i desember.

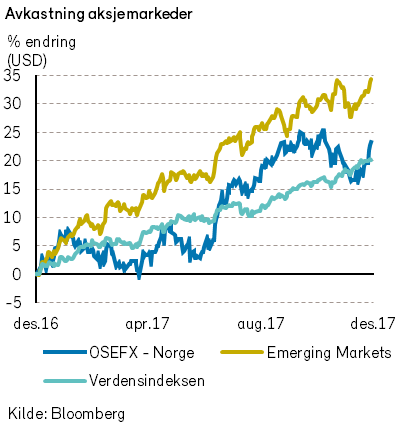

Indeksen for fremvoksende markeder (MSCI Emerging Markets) steg med 3,4% i desember (1,9% i NOK).

I 2017 var det samlet sett en meget positiv verdiutvikling i de største aksjemarkedene i verden. Verdensindeksen steg med 20,1% (14,0% i NOK). Beste sektor var IT-sektoren som steg med hele 36,9% (i USD). Ingen av sektorene i verdensindeksen viste nedgang i 2017. Indeksen for fremvoksende markeder hadde en sterk utvikling i 2017 og steg med 34,3% (27,6% i NOK).

Det norske aksjemarkedet

Etter at Oslo Børs (fondsindeksen) nådde et nytt nivå for historisk høy notering den 6. november 2017 var det en månedslang periode med kursnedgang. Etter at den første uken av desember var omme, begynte imidlertid aksjekursene på nytt å stige. I løpet av desember ble det derved en solid oppgang for fondsindeksen på 2,6%. Dette var en bedre utvikling enn for verdensindeksen i desember, som regnet i NOK hadde en negativ utvikling.

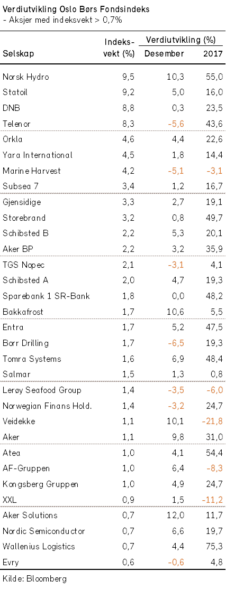

Fondsindeksen ble noe endret i starten av desember, og indeksen omfatter nå 67 selskaper.

Oppgangen i det norske aksjemarkedet i desember var relativt bredt basert, og under 20% (13 selskaper) hadde negativ verdiutvikling. Samtidig hadde flere enn 20% (15 selskaper) en verdioppgang som var større enn 10%.

Størst positivt indeksbidrag kom fra Norsk Hydro (+10%), Statoil (+5%), Schibsted (+5%), Orkla (+4%), Bakkafrost (+11%) og PGS (+34%). De to største negative bidragsyterne som reduserte indeksoppgangen var Telenor (-6%) og Marine Harvest (-5%).

For hele 2017 har fondsindeksen steget med 17,1%. Dermed ble det en sterkere oppgang for aksjer notert på Oslo Børs enn hva vi så for oss ved årets start.

Den positive utviklingen for aksjer notert på Oslo Børs, både i desember og i hele 2017, har sammenfalt med en god oppgang i oljeprisen.

Videre har både verdensøkonomien og norsk økonomi overrasket med en sterkere vekst enn våre anslag ved årets start. Bedre vekstutsikter og sterk verdensøkonomi, kombinert med sentralbankenes lavrentepolitikk, har understøttet og bidratt til en betydelig oppgang i internasjonale aksjemarkeder i 2017.

Basert på relative prisingskriterier for internasjonale selskaper, er det således naturlig at det også har skjedd en kraftig oppgang i norske aksjekurser i 2017.

De største bidragene til indeksoppgangen i 2017 kom fra de fire selskapene med størst vekt i indeksen: Telenor (+44%), Norsk Hydro (+55%), DNB (+24%) og Statoil (+16%). Videre bidro oppgangen i Storebrand (+50%) godt til indeks-oppgangen. De forannevnte fem selskapene sto isolert bak hele 2/3-deler av oppgangen i fondsindeksen i 2017.

Andre selskaper med nevneverdig positiv indekspåvirkning i 2017 var: Schibsted (+20%), Yara (+14%), Entra (+48%), Subsea 7 (+17%), Aker BP (+36%), Gjensidige Forsikring (+19%), Tomra (+48%), Orkla (+23%) og Atea (+54%). De fire selskapene som hadde størst negativ indekspåvirkning i 2017 var: Seadrill (-93%), Norwegian Air (-39%), Veidekke (-22%) og PGS (-43%).

Det norske høyrentemarkedet

Desember ble avkastningsmessig en god måned for investorene i det norske høyrentemarkedet. Forklaringene er blant annet at emisjonsaktivteten falt til et minimum, internasjonale markeder var faste og det kom positive nyheter fra flere selskaper.

BW Offshore kunne like før jul annonsere at selskapets FPSO på Catcher-feltet hadde begynt å produsere olje. Det utgjør en viktig milepæl for selskapet, og selskapets obligasjoner steg i kurs.

For øvrig ble det skutt inn ny egenkapital i Dof Subsea, etter at obligasjonseierne godtok et revidert forslag til refinansiering av selskapet.

Exmar fikk også en positiv utvikling i desember, etter at selskapet kunne melde om salg av sin andel av fire FSRU-skip til Excelerate Energy, samt at selskapet fikk kontrakt på en nybygd FSRU.

Norsk Gjenvinning (VV Holding) annonserte at selskapet vil bli kjøpt opp av PE-selskapet Summa Equity, som også eier det svenske resirkulerings-selskapet Sortera. Det førte naturlig nok til en solid oppgang i obligasjonskursene i VV Holding.

Nøkkeltall

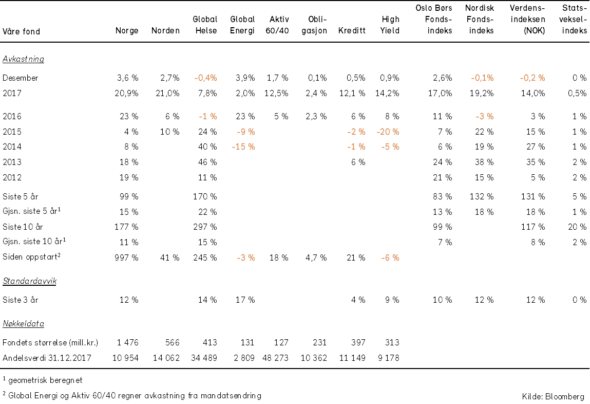

Våre fond

Hold deg oppdatert med vår gratis månedlige markedsrapport – meld deg på her