Det globale makroøkonomiske bildet fortsetter å bedre seg, men usikkerheten er fortsatt stor. Fed endret i august rammeverket for pengepolitikken. Man vil nå sikte seg inn på en gjennomsnittlig inflasjon på rundt 2%. Dette betyr sannsynligvis lavere renter lengre.

Konflikten mellom USA og Kina eskalerer. USA har nå innført nye sanksjoner mot flere kinesiske selskaper. De globale aksjemarkedene fortsatte å stige i august, og S&P 500 indeksen satte nye rekorder i løpet av måneden.

Det globale makroøkonomiske bildet har også i august blitt en antydning lysere. Det understøttes blant annet av den positive utviklingen i kapitalmarkedene gjennom måneden. God progresjon innen korona-vaksineutvikling har i noen grad motvirket blandede nyheter på smittefronten.

De makroøkonomiske nøkkeltallene for andre kvartal var som ventet meget svake, som følge av korona-nedstengningene. I tredje kvartal ligger det an til kraftig oppgang, men som bare delvis vil reversere nedturen i andre kvartal.

Det er fortsatt betydelig usikkerhet om makroutviklingen fremover. Det store spørsmålet er om myndighetene verden over klarer å demme opp for de negative korona-effektene ved hjelp av sine ekstreme tiltak innen penge- og finanspolitikken. Så langt ser det ganske bra ut, men endelig fasit foreligger ikke ennå.

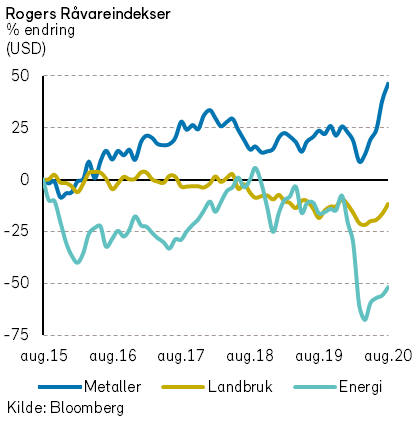

Rogers råvareindeks steg med nærmere 7% i august, men indeksen er fortsatt ned -16% så langt i år, målt i USD. I forrige måned var det positivt bidrag fra alle tre underindekser. Underindeksen for energi hadde det største positive bidraget i august.

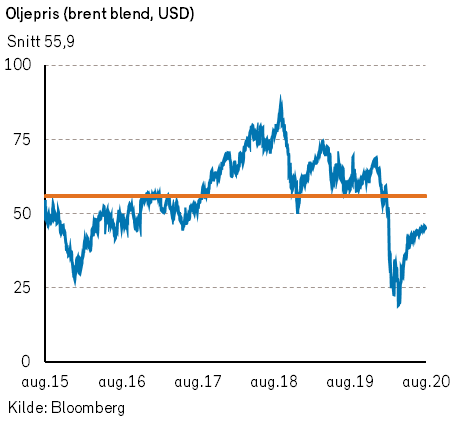

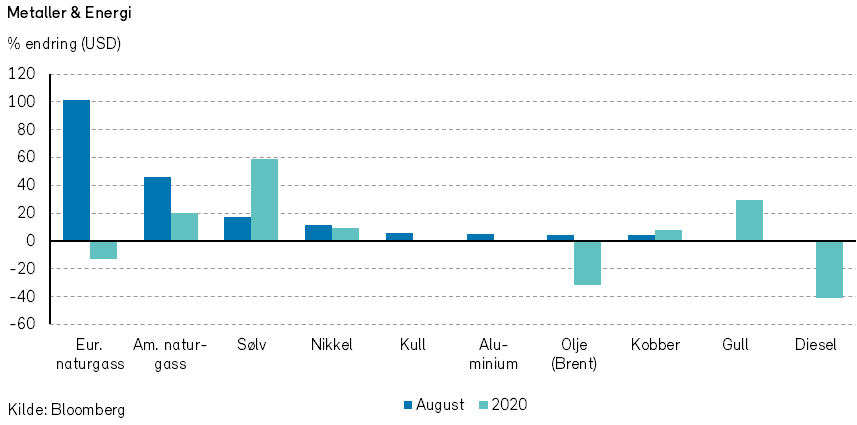

Rogers energiindeks steg med nærmere 9% i august, målt i USD. Brentoljen steg over 4% og endte på 45,3 usd/fat, mens WTI-oljeprisen steg nærmere 6% i august og endte måneden på 42,6 usd per fat. Naturgassprisene i USA steg hele 46%, mens naturgassprisene i europa har mer enn doblet seg i løpet av måneden. Prisene på bensin steg i august, mens prisene på både diesel og fyringsolje falt noe tilbake.

Ative borerigger i USA fortsetter å falle i følge Baker Hughes. Antallet aktive rigger er nå 72% lavere enn toppen i januar 2019. På den andre siden ser vi tall på at de som skal ferdigstille brønnene (frac crews) øker. Dette betyr at man nå bruker av lagrene av tidligere borrede brønner, de såkalte drilled uncompleted wells (DUCs). Det har tidligere vært knyttet stor spenning til hvor mange slike brønner det faktisk finnes i USA. Faktum er uansett at man til slutt går tom for brønner man kan ferdigstille. Og da må man enten begynne å investere mer i å borre nye brønner eller så vil oljeproduksjonen falle ytterligere i USA.

I forhold til amerikansk oljeproduksjon så var det også knyttet stor spenning til orkanen Laura. Mye produksjon, spesielt i Mexicogulfen, ble stengt ned. Til syvende og sist ble Laura nedgradert til en tropisk storm og mye av den nedstengte produksjonen er nå tilbake igjen.

Bilkjøringen i Europa og Asia fortsetter å ta seg opp. I USA ser man tendenser til at kødannelse i de store byene (også) begynner å ta seg opp igjen. For flytrafikken derimot så ser man fortsatt svært lave tall sammenlignet med før korona.

De globale oljelagrene fortsette å falle fra fremdeles høye nivåer, en trend vi tror kommer til å fortsette ut året.

Rogers metallindeks steg med nærmere 6% i august, målt i USD. Indeksen er nå opp over 16% så langt i år. Prisene på sølv hadde nok en sterk måned, og steg med over 17%. Sølvprisene har steget med nærmere 60% så langt i år.

Rogers jordbruksindeks steg med over 5% i august, målt i USD. Jordbruksindeksen er fortsatt ned nærmer -3% så langt i år. I følge tall fra Fish Pool så steg eksportprisene på fersk laks med nesten 7% i august. Prisene er fortsatt på under 50 kroner per kg.

Renter, inflasjon og valuta

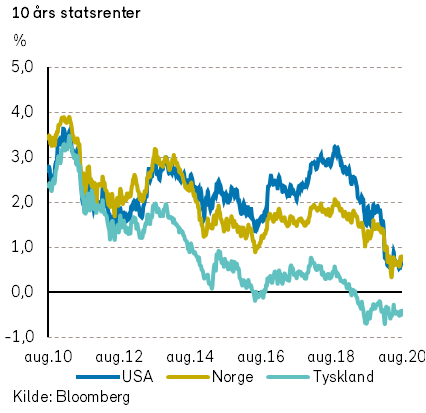

Det er ikke alltid vi skriver om inflasjon i denne spalten, men denne gang er det på sin plass. Fed-sjef Powell annonserte nemlig ifm. rentemøtet i august at Fed vil endre rammeverket for pengepolitikken. Mer spesifikt vil det innebære å sikte seg inn mot et gjennomsnittlig mål for inflasjonen. Om man i perioder har hatt inflasjon under målet (som nå), vil man i påfølgende periode forsøke å styre inflasjonen «moderat over målet». Dette er nytt. Den nye strategien inkluderer også en endring i hvordan Fed agerer på endringer i sysselsettingen. Mens Fed tidligere skulle agere på avvik fra maksimal sysselsetting, er det nå bare lavere-enn-maksimal sysselsetting det skal reageres på. Konsekvensene av disse endringene peker i retning av at styringsrenten vil bli holdt lav i en lengre periode enn ellers. Samtidig kan det bidra til å øke det langsiktige nivået for både inflasjon og renter.

Det så ut som om at aksjemarkedet tolket dette som positive nyheter, mens rentemarkedet besluttet at dette peker i retning av en brattere rentekurve. Lange renter (10-30 år) steg, mens de kortere segmentene var om lag uendret.

Også relevant for inflasjonsutsiktene er konsekvensene av dagens ekstreme penge- og finanspolitikk. De enorme finanspolitiske pakkene blir nå i realiteten delvis finansiert ved at sentralbanken kjøper statsobligasjoner i markedene. På godt norsk kalles dette pengetrykking. Den amerikanske statsgjelden har økt med 4,5 billioner dollar de siste 12 månedene, mens sentralbanken har kjøpt verdipapirer for om lag 3 billioner dollar.

Enn så lenge ser det ut til at dette ikke har skapt inflasjonsfrykt på bred basis. En viktig forklaring til dette er at den kraftige økningen i arbeidsledighet vil dempe lønnsveksten og dermed også prispresset i økonomien. Om lag 70 prosent av bedrifters utgifter består av lønnskostnader. Gitt fungerende priskonkurranse bedrifter imellom vil lavere lønnskostnader innebære lavere utsalgspriser, altså lavere inflasjon.

I rentemarkedet er det lite inflasjonsfrykt å spore. I USA ligger såkalt «break-even inflation» (som kan beregnes ut fra tiårs nominell og reell rente) nå på 1,8%, det samme som ved starten på året, og noe lavere enn inflasjonsmålet på 2%.

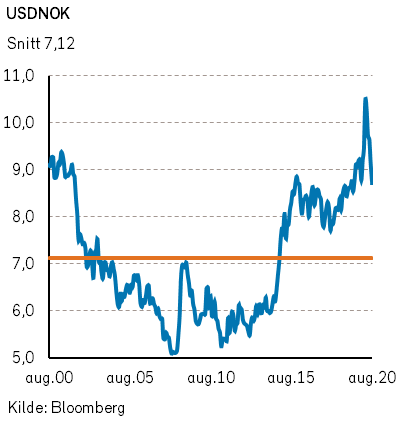

På valutafronten var det i august en ytterligere svekkelse av US dollar mot euro, og kursen gikk på et tidspunkt gjennom 1,20-nivået. Kommentatorer hentet igjen uttrykket «valutakrig» frem fra skuffen. Dollarsvekkelsen på hele ti prosent siden mai har vært drevet blant annet av amerikanske rentekutt og kvantitative lettelser, samt andre årsaker. Sjeføkonomen i ECB uttrykte en viss bekymring for at euroen er i ferd med å bli i sterkeste laget. Kanskje kommer det ytterligere pengepolitiske tiltak fra den fronten i september.

Den norske kronen styrket seg ytterligere i august. Mot euro var styrkelsen på 3%, mens den var på 4% mot dollar. Kronen er fortsatt noe svakere mot euro enn den var for ett år siden, mens gapet mot dollar er lukket helt.

Geopolitiske forhold

Ved utgangen av august hadde Verdens helseorganisasjon (WHO) registrert nesten 25 millioner tilfeller av COVID-19. Smittetakten er på vei ned i Amerika, mens smitten har blusset opp igjen i Europa etter sommerferien.

Flere land har måttet innføre nye strenge restriksjoner for å begrense smitten. I Melbourne er det innført portforbud. I Paris og Brussel er ansiktsmaske påbudt på alle offentlige steder. I Irland er befolkningen igjen bedt om å jobbe hjemmeifra. Samtidig ser det ut til at skoleelever i større grad kan komme tilbake til klasserommet. Tiltakene mot coronaviruset er nå mer målrettet, og legger færre begrensninger på næringsliv og handel.

Internasjonal reisevirksomhet er fortsatt lammet, med særlig negative konsekvenser for reiselivsnæringen. Det vil trolig gå ett år eller mer før en tilstrekkelig del av verdens befolkning er vaksinert mot viruset og flokkimmunitet kan oppnås. Arbeidet vil kunne ta lenger tid enn ventet: I august ble det bekreftet for første gang at et menneske har blitt smittet to ganger med COVID-19. Immuniteten ser ut til å ha begrenset varighet.

Konflikten mellom USA og Kina eskalerte ytterligere i august. USA innførte nye sanksjoner mot flere kinesiske selskaper, inkludert Huawei, Tiktok og Wechat. Det er nå trolig bare et tidsspørsmål før disse selskapene ikke lenger kan benytte amerikanske komponenter og/eller drive virksomhet i USA. USA innførte også sanksjoner mot flere offentlige tjenestemenn og politikere i Kina, inkludert Carrie Lam, lederen for Hong Kong. Kina har svart med samme lut mot amerikanske tjenestemenn og politikere.

I august etablerte De forente arabiske emirater diplomatiske forbindelser med Israel. Landet er det første av De arabiske gulfstatene til å anerkjenne staten Israel. Kanskje kan dette trekket bidra til å redusere konfliktnivået i Midtøsten, men det fordrer at Israel ikke gjennomfører annekteringen av palestinske områder som planlagt.

Norsk økonomi

Den 20. august besluttet Norges Bank, som ventet, å holde styringsrenten uendret på 0%. Sentralbanksjef Øystein Olsen bekrefter at styringsrenten sannsynligvis vil bli liggende på dagens nivå en stund fremover. Selv om aktiviteten i norsk økonomi har tatt seg opp de siste månedene, er vi fortsatt på et lavere nivå enn før korona pandemien i følge Norges Bank.

Norsk 12-måneders-konsumprisvekst for juli ble offentliggjort i august. Den totale konsumprisveksten var på 1,3%, og konsumprisindeksen justert for avgifter og energi økte med 3,5%. Vi merker oss at de største økningene finner vi innen møbler og husholdningsartikler, med en prisøkning på hele 7,5%, samt post- og teletjenester med en økning på 5,1%.

Internasjonale aksjemarkeder

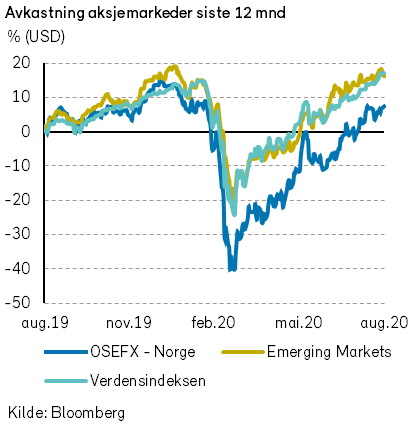

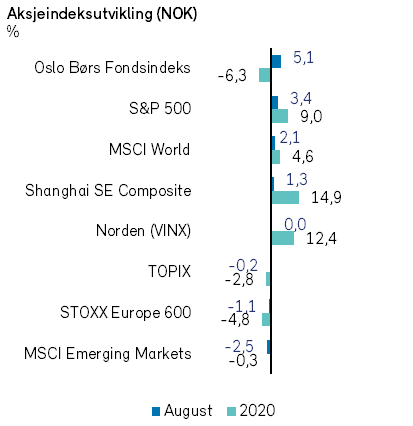

Verdensindeksen (MSCI World Index) var i august opp +6,7% i USD (+2,2% målt i NOK), og dermed opp +5% (i USD) hittil i år. Samlet sett er det amerikanske aksjer, ledet an av de store teknologiselskapene, som løfter markedet. Hovedindeksen i Norge og STOXX Europe 600-indeksen er fremdeles ned for året målt i lokal valuta. Det samme gjelder også den brede TOPIX-indeksen i Japan.

Ser vi på prisingen av det brede aksjemarkedet (MSCI World Index), handler det nå til en akkumulert pris/inntjening (P/E-ratio) på 25x for inneværende år. Med dette som utgangspunkt, og relativt til sin egen 10 års historikk, fremstår derfor ikke det globale aksjemarkedet som spesielt underpriset. Tar vi derimot hensyn til meglerhusenes inntjenings-forventning for neste år, faller det samme forholdstall til rett under 20x. Sammen med det historisk lave rentenivået, fremstår da markedet som mer fornuftig priset. Vi vil likevel mane til noe varsomhet. Analytikernes iboende optimisme for fremtiden medfører at slike konsensusestimater har en tendens til å bli nedrevidert i løpet av året.

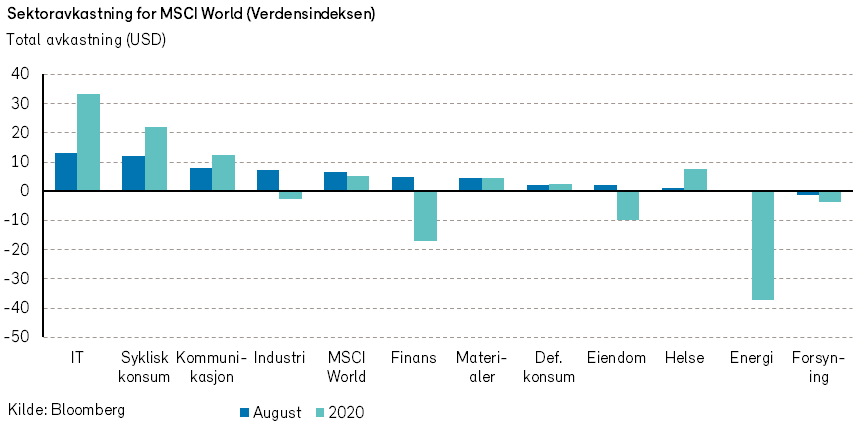

S&P 500-indeksen var i august opp hele +7,2% (målt i USD). Det var igjen teknologisektoren som steg mest (+13%), mens forsyningssektoren var svakest (-3%). Apple-aksjen steg mer enn 20%, og bidro dermed egenhendig til nesten 2%-poeng av indeksoppgangen. Dernest var det teknologiselskapene Microsoft (+10%), Amazon (+9%) og Facebook (+16%) som hadde de største positive bidragene til indeksen forrige måned. Største negative bidrag kom fra Cisco Systems (-10%). I forbindelse med rapportering av kvartalstall la selskapet frem svakere utsikter enn ventet og aksjen falt -11%. Aksjens største kursfall for en enkeltdag siden 2011.

18. august satte S&P 500-indeksen ny «all-time-high». Den brede aksjeindeksen har ikke vist like god august-avkastning siden 1986. Imidlertid har september historisk sett vist seg å være årets svakeste måned i aksjemarkedet.

STOXX Europe 600-indeksen endte uforandret målt i EUR (+3,1% i NOK) i august. På sektornivå var det industri (+7% i EUR) som hadde det største positive bidraget til indeksens avkastning. Helsesektoren var kun svakt ned, men på grunn av sin store indeksvekt leverte den det største negative bidraget.

På aksjenivå kom både største positive og negative bidrag fra to selskaper innen syklisk konsum. Luksusprodusenten LMVH fremstår som en relativ vinner i et svært utfordrende Covid-19 marked. Spesielt det kinesiske markedet ventes å returnere til vekst allerede i 3. kvartal i år. Sprit- og ølprodusenten Diageo derimot synes å ha større utfordringer. Veksten i fremvoksende økonomier spås å være svakere enn ventet, og analytikerne rapporterte om skuffende tall for 2. kvartal.

De nordiske aksjemarkedene (VINX Index) steg 0,7% (i NOK) i august. Med unntak av Island kunne alle de nordiske landene vise til positiv avkastning forrige måned.

Som for Europa forøvrig, var det industrisektoren (+4% i NOK) som hadde det største positive bidraget til avkastningen. Svakest avkastning samlet sett var innen eiendom (-6% i NOK), mens helsesektoren (-2% i NOK) hadde det største negative bidraget til indeksen.

Av enkeltaksjer var det vindmølleprodusenten Vestas Wind Systems (+13% i NOK) som bidro mest positivt. Selskapet overrasket analytikerne med betydelig bedre kvartalstall enn ventet, og aksjen steg nesten 10% på rapporteringsdagen. Sterk topplinjevekst kombinert med investorenes søken etter «grønne» aksjer, har bidratt til kursdobling siden bunnen i mars. Svakeste bidrag kom fra investeringselskapet EQT (-24% i NOK). Midt i måneden rapporterte selskapet regnskapstall for 1. halvår, og både inntekter og marginer skuffet et samlet analytikerkorps. På tross av kursnedgangen i august, har aksjen fremdels doblet seg i verdi siden børsnotering i fjor høst.

Det norske aksjemarkedet

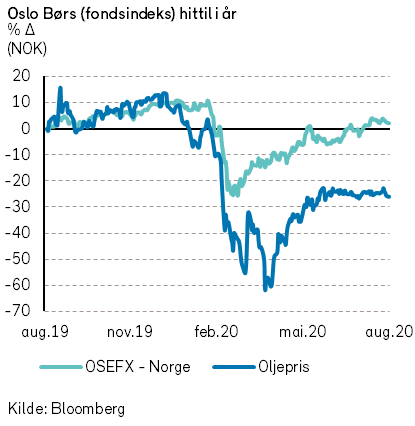

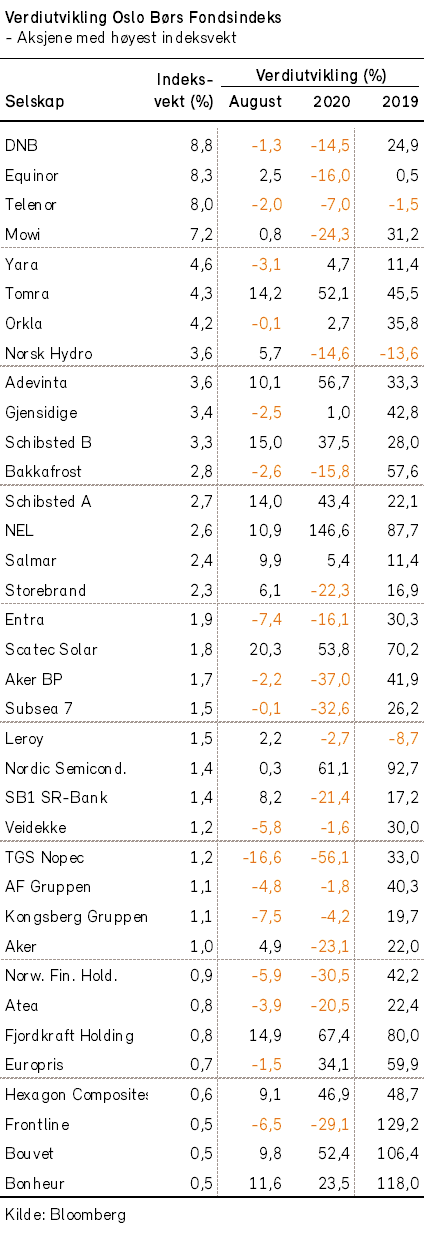

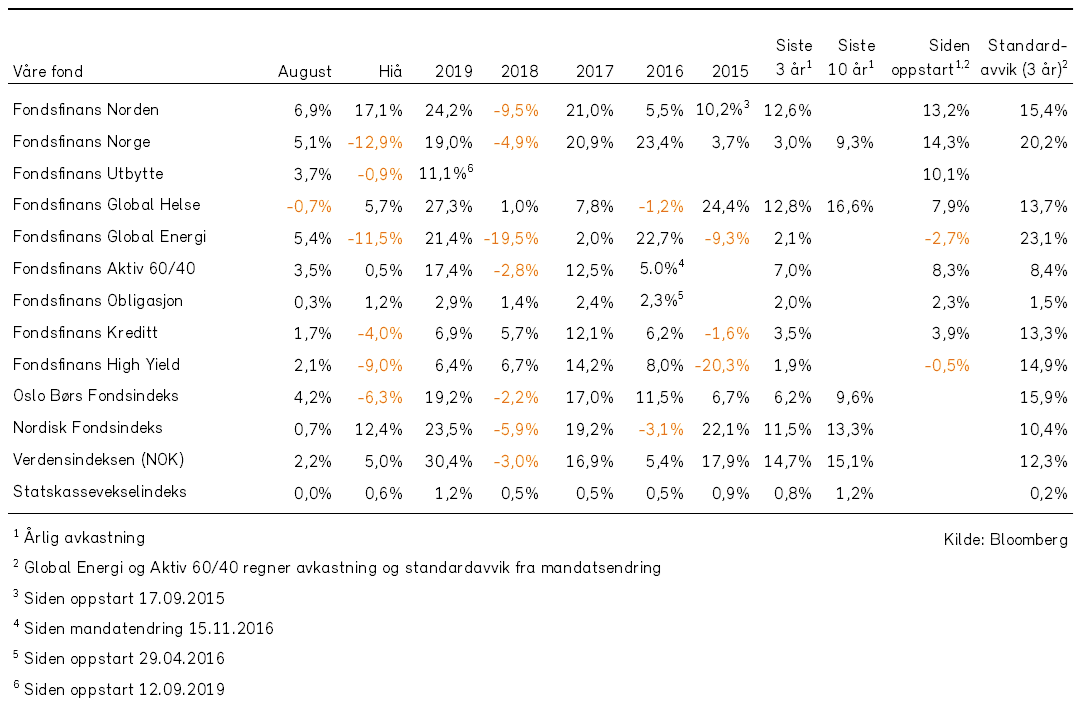

Fondsindeksen på Oslo Børs steg med hele 4,2% i august. 44 av indeksens 69 selskaper hadde positiv utvikling i måneden. Fra årsskiftet har fondsindeksen falt 6,3%.

Selskaper som oppfattes å være gunstige investeringsobjekter på grunn av ESG-faktorer (spesielt basert på miljøfaktoren) utmerket seg med god avkastning i august: Scatec Solar (+21%), NEL (+14%), Tomra (+13%), Hexagon Composites (+13%) og Bonheur (+13%).

Blant andre aksjer med stor positiv indekspåvirkning i måneden kan vi nevne Equinor (+6%), Schibsted B (+16%), Adevinta (+11%) og Norsk Hydro (+10%).

Størst negativ indekspåvirkning i måneden hadde TGS-Nopec (-15%), Yara (-4%), Entra (-7%) og Kongsberg Gruppen (-6%).

I løpet av de to siste månedene har samtlige selskaper i fondsindeksen presentert resultater for andre kvartal. Det kumulative resultatet var hele 18% bedre enn forventet. Det tyder på at de foreløpige konsekvensene av Covid-19 pandemien har vært mindre negative enn analytikerne fryktet.

Det norske høyrentemarkedet

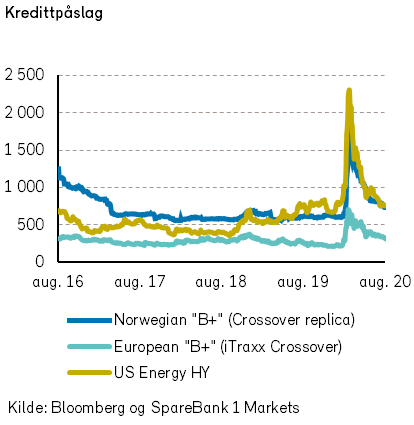

August ble den femte måneden på rad med positiv avkastning, og siden bunnen i mars har norske høyrentefond steget med hele 20% (ifølge SB1M). Norske og internasjonale kredittpåslag falt videre, og nærmer seg nå normaliserte nivåer. Sterk oppgang til tross, høyrentemarkedet i Norge er fortsatt i minus for året. Vi ser for oss en videre oppgang, spesielt for utbombede sektorer som olje og shipping.

De markedsmessige kredittpåslagene i Norge falt i august med 76 punkter til 728, ifølge SB1Ms indeks. I Europa falt kredittpåslagene med 53 punkter, til 324, ifølge Itraxx Crossover-indeksen. Indeksen for US High Yield Energy viste et fall i kredittpåslaget på hele 89 punkter, til 759.

Etter en tøff start på året med stor makroøkonomisk usikkerhet og frosne kredittmarkeder, kom primærmarkedet godt i gang i august. Utstedelsesvolumet var faktisk mer enn dobbelt så høyt som i august 2018 og 2019. Elleve ulike obligasjonslån ble satt i markedet, med et samlet volum på 9,6 milliarder kroner. Utstedelsene har vært populære, og stort sett gått til en høyere pris enn først indikert.

Etter vårt syn tilsier de relativt høye kredittpåslagene at høyrentefond fremover vil kunne gi god avkastning. Enkelte selskaper har imidlertid strukkede balanser og må sannsynligvis restruktureres. For å minske sannsynligheten for tap har vi fokusert på investeringer med sterke låneavtaler og selskaper med høy inntjeningsvisibilitet.

Fremtiden er vanskelig å forutsi, men dersom kredittpåslagene skulle fortsette å falle, for eksempel med ett prosentpoeng, vil fondenes avkastning øke med anslagsvis to prosentpoeng. I tillegg kommer den løpende kupongavkastningen på ca. seks prosent (for Kreditt). Åtte prosent avkastning på 12 måneders sikt synes på ingen måte urealistisk, og fremstår som attraktivt i dagens lavrenteregime.