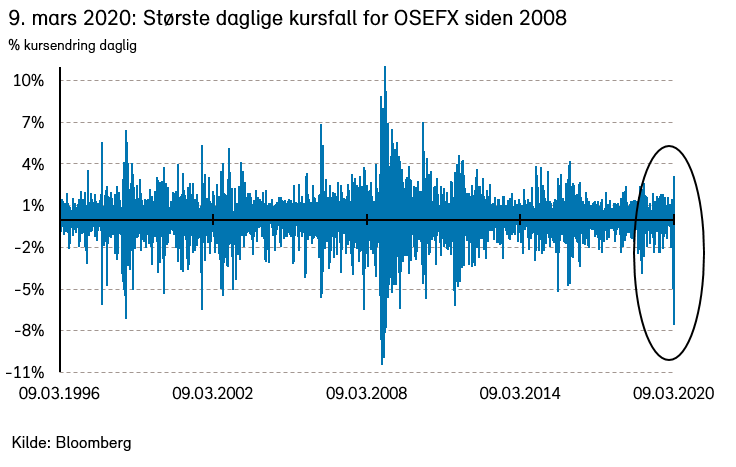

Mandag 9. mars opplevde verdens aksje- og kredittmarkeder en betydelig nedgang, drevet av et brått fall i oljeprisen og frykt for pandemi. Fondsindeksen for den energitunge Oslo Børs falt med hele 8%, det største daglige fallet siden finanskrisen i 2008.

En mandag utenom det vanlige

Publisert 10.03.2020

Hva er årsakene til markedsnedturen de siste ukene?

Det markedsmessige bakteppet er som alltid komplekst, men det er bred enighet om at følgende punkter er sentrale:

- Koronaviruset ødelegger for global økonomisk vekst. Inntil 24. februar viste statistikken over korona-smittede at det var håp om å unngå en bredt basert global spredning av viruset. Dette håpet har svunnet gradvis hen de siste ukene, og er blitt avløst av en økende frykt for de økonomiske konsekvensene av smittespredningen. En kombinasjon av redusert tilbud (stengte fabrikker/avtagende produksjon/brutte forsyningskjeder/arbeidstakere i karantene) og svakere etterspørsel (mindre reisevirksomhet, restaurantbesøk og avlyste arrangementer) bekymrer investorene. Spesielt reiseliv og sykliske bransjer er rammet.

- Oljekartellet OPEC+ vedtok ikke kutt i produksjonen. OPEC+, som består av OPEC-landene samt Russland, var forventet å vedta et betydelig kutt i oljeproduksjonen for å unngå at koronavirusets negative effekt på oljeetterspørselen ville føre til fallende oljepriser. Fredag 6. mars ble det klart at OPEC+-medlemmene ikke ble enige om produksjonskutt som forventet. Russland ønsket ikke å kutte og ga uttrykk for at landet ønsket å ramme den amerikanske skiferoljeproduksjonen (som har vokst voldsomt men som ikke tåler lave oljepriser særlig godt). Lørdag varslet Saudi-Arabia en økning i oljeproduksjonen, og OPEC+ strides nå om markedsandeler. Det påfølgende stupet i oljeprisen peker i retning av en betydelig lavere inntjening for mange selskaper innen energisektoren.

- Verdens aksjemarkeder var til dels overpriset. For mer om dette, les vår publikasjon Økonomiske utsikter fra slutten av januar.

Hvor går veien videre?

Det er stor usikkerhet knyttet til veien videre. Usikkerheten gjelder blant annet hvor mye koronaviruset vil spre seg, hvor dødelig det vil vise seg å være, og hvordan myndighetene vil håndtere en eventuell pandemi. Det er uklart hvordan den økonomiske aktiviteten vil begrenses (av pålagte eller selvpålagte tiltak). Usikkerheten gjelder ikke minst den videre utviklingen i oljeprisen, og i hvilken grad bedriftsinvesteringene vil falle om oljeprisen forblir lav. Svake børs- og kredittmarkeder vil isolert sett redusere bedrifters og husholdningers tilgang på kapital og bidra til lavere investeringer og forbruk.

Allikevel finnes det noen lysglimt:

- Antall nye smittede i Kina meldes om å være avtakende og produksjonen i «verdens fabrikk» ser ut til å gradvis starte opp igjen. Når investorene får en bedre forståelse for pandemien vil det kunne være startskuddet for en børsoppgang.

- Verdens ledere og sentralbanker iverksetter tiltak for å holde fart i økonomien.

- En lavere oljepris gir lavere kostnader for en del land som blant annet Kina, som kan hjelpe mot en større nedgang i økonomien.

- OPEC+ kan kanskje enes om produksjonskutt likevel.

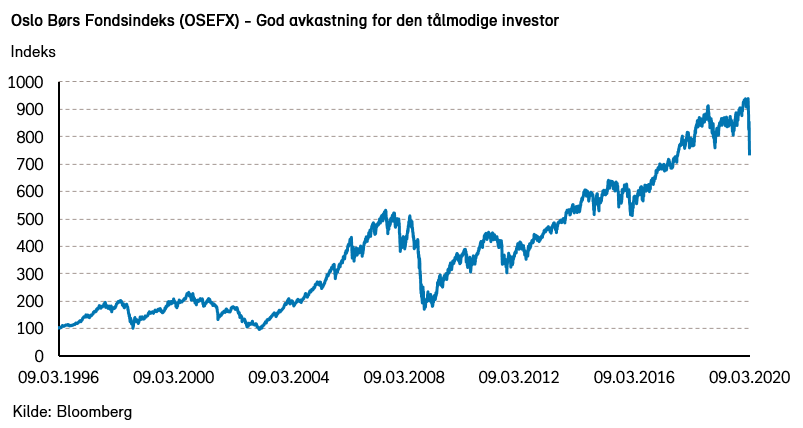

Det er utfordrende å finne riktig tidspunkt for kjøp og salg i markedet, og det er vanskelig å spå når den negative utviklingen vil snu. I aksjemarkedet svinger det mye på kort sikt, men historisk har markedet alltid korrigert tilbake, og nådd nye høyder for den langsiktige investor.

Hvordan påvirkes rentemarkedene?

- Kursfall i høyrentemarkedene. Svakere utsikter for global økonomisk vekst kombinert med en betydelig nedgang i petroleumsprisene har rammet kredittmarkedene de siste ukene. De fleste norske høyrentefond har gitt svakt negativ avkastning hittil i år, men kan fortsatt vise til positiv 12-månedersavkastning.

- Kredittpåslagene har økt. Kredittpåslagene har generelt sett økt betydelig, spesielt for papirer med lav kredittrating. Det er en naturlig følge av at investorer generelt har blitt mer risikoaverse på grunn av usikkerhet knyttet til korona-viruset samt ringvirkningene av oljeprisfallet. Når kredittpåslaget til en obligasjon øker, vil kursen på obligasjonen normalt falle. Den løpende yielden i våre tre fond har, som følge av utgangen i kredittspreader, steget til henholdsvis 1,93% for Fondsfinans Obligasjon (investment grade), 8% for Fondsfinans Kreditt (BB-rating) og 11,4% for Fondsfinans High Yield (B-rating). Yielden er den løpende avkastningen til obligasjonene i porteføljen.

- Gode avkastningsmuligheter fremover. Verdens sentralbanker er fokusert på å tilføre likviditet og senke renter for å sikre god likviditetstilgjengelighet i markedet. På kort sikt er det likevel en risiko for at kredittpåslagene kan stige noe videre som følge av uroen i markedet. På noe lengre sikt mener vi kredittmarkedet gir gode avkastningsmuligheter, gitt de økte kredittpåslagene.

Har du noen spørsmål? Ta kontakt på 23 11 30 00 eller fondsinvestor@fondsfinans.no