Til tross for økende geopolitiske bekymringer, opprettholdes forventningene om fortsatt god økonomisk vekst. De fleste aksjemarkeder kunne også vise til en kursoppgang i april. Samtidig var det en generell nedgang i prisene på olje og andre råvarer. Rentenivået for langsiktige statspapirer ble noe lavere. I valutamarkedene var det en sterkere verdiutvikling for GBP og euro mens USD og NOK falt i verdi.

Markedsrapport april 2017

Publisert 08.05.2017

Konjunkturer og råvarer

I følge det internasjonale pengefondets (IMF) siste konjunkturrapport, har verdensøkonomien vist tegn til bedring gjennom andre halvdel av 2016 og inn i 2017. IMF anslår at den globale veksten vil ta seg opp fra 3,1% i 2016 til 3,5% i 2017 og videre til 3,6% i 2018. De globale vekstanslagene er bare marginalt høyere enn i oktober.

Veksten i industrilandene er justert noe opp, samtidig som veksten i fremvoksende økonomier er svakt nedjustert. Den globale veksten er fortsatt betydelig sterkere i land med fremvoksende økonomi sammenlignet med de tradisjonelle industrilandene. Samlet vekst for fremvoksende økonomier antas å bli 4,5% i 2017 og 4,8% i 2018.

IMF fremhever at videre global vekst er avhengig av at politikerne fortsetter å legge til rette for økonomisk samarbeid på tvers av landegrensene. Økt proteksjonisme er i så henseende en vesentlig trussel/risiko for den økonomiske veksten. IMF tror også at store og raskere rentehevinger i USA vil kunne resultere i strammere finansielle forhold, en styrket dollar og derved en trussel mot utviklingen for fremvoksende økonomier.

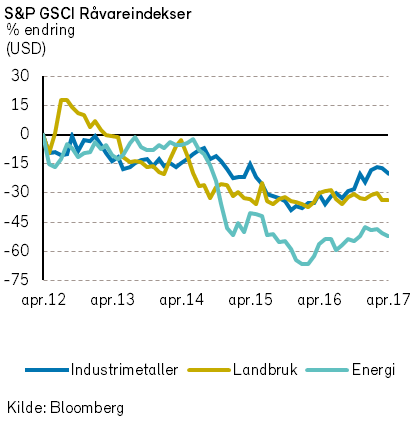

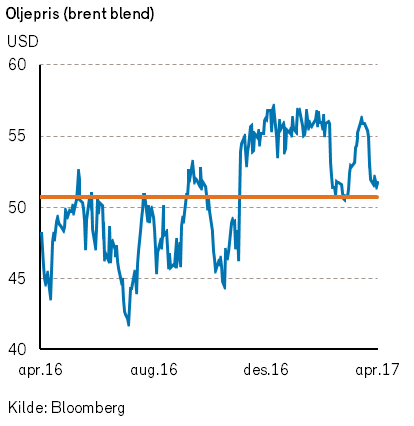

Råvareprisene fortsatte å falle i april. Rogers råvareindeks endte måneden ned med -2,3% i USD. Også denne måneden var alle de tre underindeksene, energi, metaller og jordbruk, negative. Hittil i år er råvareindeksen negativ med -4%, målt i USD. Fallet i råvareindeksen kan i stor grad tilskrives en lavere oljepris.

Oljeprisen (brent) falt med nye -2,1% i april og er negativ med -9% siden årets start.

I april har vi fortsatt sett en økning i antall aktive landrigger i USA. Samtidig er det kommet rapporter om trekk på råoljelagrene i USA, til tross for rapporter om fallende etterspørsel etter olje.

I april måned tok det internasjonale energibyrået (IEA) ned anslagene om økning i etterspørselen etter olje i 2017 fra 1,4 millioner fat per dag til 1,3 millioner fat per dag. I tillegg har IEA vært klare på at de har undervurdert økningen i tilbudet fra USA, og at de sannsynligvis vil måtte endre sine prognoser framover.

Den 25. mai møtes OPEC-landene igjen i Wien for å diskutere om de ønsker å forlenge kuttavtalen som de inngikk i november 2016. Vi mener at det er stor sannsynlighet for at avtalen blir forlenget. Men vi ser også mulighetene for at OPEC kun forlenger med 2-3 måneder i første omgang, for ikke å gi amerikanske oljeprodusenter for gode arbeidsvilkår.

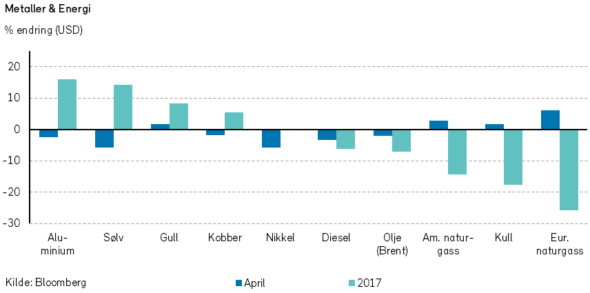

Gassprisene målt ved Henry Hub fortsatte å stige i april, og endte måneden opp med 2,7%. (USD). Gassprisene er likevel fortsatt redusert med -12% siden årsskiftet.

Rogers energiindeks endte april med en nedgang på -3,3%, og indeksen har falt med -12,6% siden nyttår.

Rogers metallindeks endte april måned med -2,4% i USD. Fra årsskiftet har prisutviklingen imidlertid vært sterk for metaller med en oppgang på +6,9% i USD.

April måned var en svak måned for de fleste metaller med unntak av Gull (+1,7%) og Aluminium (+2,7%). Kobberprisene falt med over -2% i april mye på grunn av frykt for svakere vekst i Kina. Det var også store fall i sølvprisene (-5,8%) og sinkprisene (-5,1%).

Rogers landbruksindeks falt med -1% i april, og indeksen er ned med -1,3% så langt i år. Bomullsprisene steg derimot med 4%, og har steget med nesten 14 % fra årsskiftet.

I 2017 har det vært en svak utvikling i lakseprisene. Ved utgangen av april var en kilo fersk laks -15,5% lavere enn ved årets start.

Renter, inflasjon og valuta

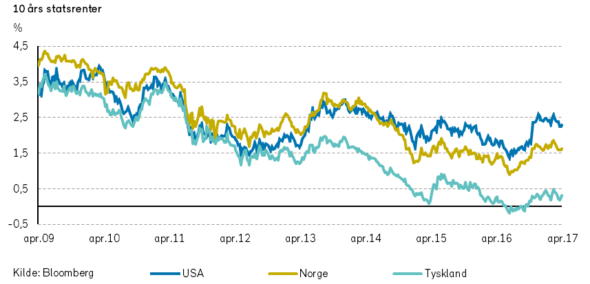

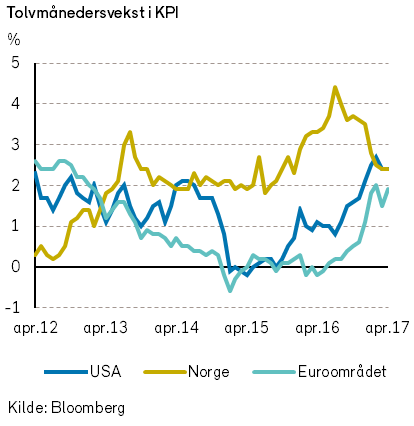

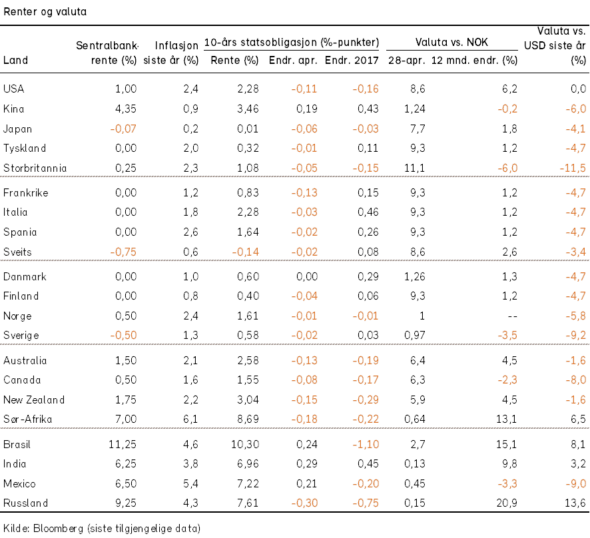

I april kom det ikke noen ny informasjon som endret synet på inflasjonsutviklingen. Bildet er fortsatt at inflasjonen er nær sentralbankens mål i Eurosonen, og overstiger målet i USA. Underliggende inflasjon, dvs. eksklusive råvarepriser, holder seg imidlertid relativt lav de fleste steder. Det tilsier at perioden med eksepsjonelt ekspansiv pengepolitikk vil kunne vedvare i noen tid fremover.

I april valgte den europeiske sentralbanken å holde innskuddsrenten uendret på -0,4% og videreføre de kvantitative lettelsene. Den svenske riksbanken økte programmet for kvantitative lettelser og utsatte tidspunktet for første renteøkning.

I dagens lavrenteverden for industrilandene er USA et viktig unntak. Etter rentehevningen i mars, ventes det at Federal Reserve vil vedta to nye rentehevinger i løpet av 2017.

Internasjonale renter holdt seg generelt sett ganske stabile i april. Imidlertid falt renten på 10 års amerikanske statsobligasjoner med 0,10 %-poeng.

På valutafronten var det noen interessante trekk i april. Det britiske pundet styrket seg med 3% mot dollar (og mot NOK.) Dette skjedde etter at statsminister Theresa May annonserte et nytt parlamentsvalg den 8. juni.

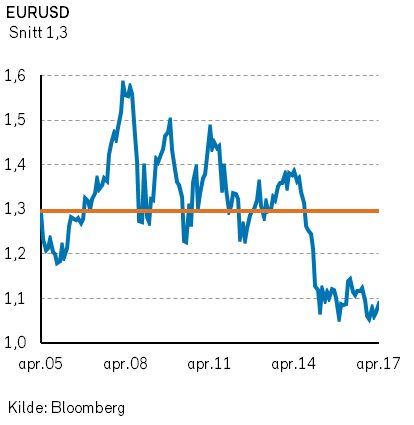

Også euroen styrket seg i verdi i april med snaue 2% mot USD. Euroens styrking kan delvis tilskrives at første valgrunde ga økt sannsynlighet for at EU-vennlige Macron vil bli Frankrikes nye president.

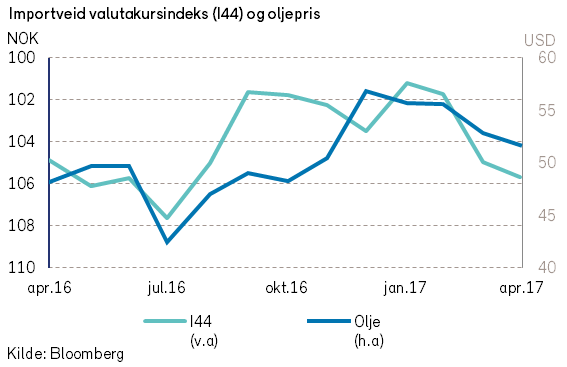

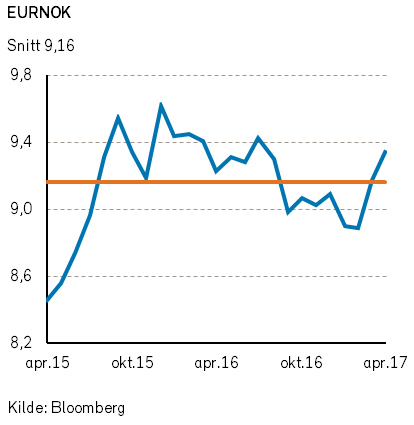

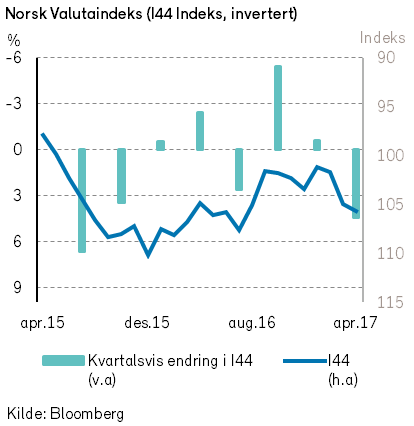

Som for USD, var det i april en svak verdiutvikling for NOK, Den handelsveide verdien av NOK (I44) var ved månedens utgang på det svakeste nivået siden august i fjor.

Geopolitiske forhold

Sentrumspolitikeren Emmanuel Macron vant første runde i det franske presidentvalget. Han møter nasjonalisten Marine Le Pen i den andre og avgjørende valgrunden 7. mai. Meningsmålingene tyder på at han vil vinne valget med god margin.

Det kan være mulig at den nasjonalistiske vinden i Europa er i ferd med å snu. Det serbiske presidentvalget ble sågar vunnet av en tidligere uforsonlig nasjonalist som nå er positiv til EU (hvor Serbia ennå ikke slipper inn).

Nyheten om Macrons valgfremgang ble godt mottatt blant EU-tilhengere i Brussels, og i aksjemarkedene.

Nyheten om nyvalg i Storbritannia i juni ble også godt mottatt i finansmarkedene, men kanskje ikke blant EU-tilhengere. Statsminister Theresa May og hennes konservative parti forventes å sikre et betydelig flertall i Parlamentet, og en antatt sterkere forhandlingsposisjon i forhold til EU.

Tyrkias president, Recep Tayyip Erdogan, styrket også (med knapp margin) sin hånd over Tyrkias fremtid. I en folkeavstemming ble mer makt samlet hos presidenten, og statsministerposten avvikles. Erdogan rakk samtidig å få arrestert nærmere 1.000 personer, for det meste politimenn med antatt tilknytning til kuppforsøket i fjor. Ytterligere 9.000 tjenestemenn ble suspendert fra sine stillinger.

I april ble også to stater med ulike politiske posisjoner rammet av terrorangrep: Russland og Sverige. Europas politikere ser ikke ut til å ha funnet noen løsning i møte med terrorismen. Frankrike lykkes dog i å avverge to planlagte angrep i tilknytning til presidentvalgkampen.

Sør-Korea og Kina innførte i april sanksjoner mot Nord-Korea. Det var et svar på Nord-Koreas test av et ballistisk missil i begynnelsen av måneden. Samtidig utplasserte amerikanske styrker et anti-rakettskjold i Sør-Korea og flyttet på marinestyrker. Nord-Korea har uttalt at de er forberedt på krig med USA, uansett type.

Donald Trump demonstrerte på sin side at han kan gi ordre om å avfyre både bomber og missiler. En syrisk flybase ble blåst i filler av 59 amerikanske missiler, etter at det var blitt gjennomført kjemiske angrep mot opprørere derifra. I Afghanistan ble en ti tonns bombe sluppet over et fjellområde som IS har benyttet som tilfluktssted.

Russiske protester mot Trumps angrep i Syria tyder på at den nyvalgte amerikanske presidenten kanskje ikke står så nær Putin som tidligere antatt.

Trumps utkast til skattereform ble derimot som forventet. Det viktigste elementet er å senke selskapsskatten fra 35% til 15%.

Utfordringen blir å finne en erstatning for de tapte skatteinntektene som kongressen kan godta. Det forventes at reformen vil bruke lang tid på å bli vedtatt av Representantenes hus og Senatet.

Norsk økonomi

I april var det nedgang i både oljeprisen og den internasjonale verdien av NOK. Oljeprisen og den handelsveide verdien av NOK er også lavere enn ved årets start.

En svak verdiutvikling av NOK har bidratt til at konkurransekraften og inntjeningsmulighetene til norsk næringsliv er blitt bedre. Dette bidrar igjen til at sysselsettingen lettere vil kunne bli opprettholdt.

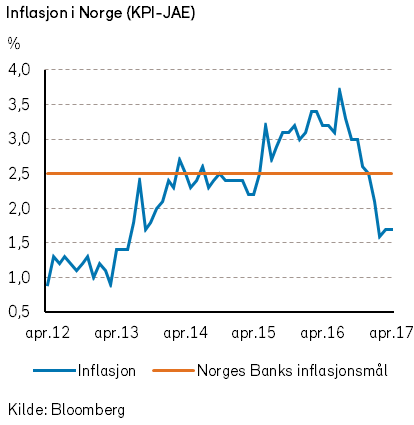

Kjerneinflasjonen har i det siste ligget noe i underkant av 2 prosent. En svakere utvikling i verdien av NOK innebærer at importert inflasjon igjen vil kunne øke.

Den norske realrenten har lenge vært svært lav og til dels negativ. Dette har vært en medvirkende forklaring til at husholdningenes etterspørsel etter lån for å kunne foreta investeringer i fast eiendom har vært stor. Husholdningenes kredittvekst har bidratt til å understøtte en sterk prisoppgang for fast eiendom.

Mange økonomer anser at norske husholdningers høye gjeldsgrad kombinert med unaturlig høye eiendoms-priser, er i ferd med å skape en «boligboble» som kan true stabiliteten i norsk økonomi.

Som et bidrag for å unngå ytterligere oppgang i boligprisene, vil den svært lave norske sentralbankrenten antagelig ikke bli satt videre ned.

Boligprisene i Oslo er i ferd med å flate ut. Det skyldes dels at en del arbeidsinnvandrere fra Europa vender hjem kombinert med høy boligbygging i Oslo-regionen. Videre har myndighetene forsøkt å redusere bankenes utlånsmuligheter ved vedtak om forskrifter for boliglån.

Etter den siste svekkelsen av NOK passerte verdien av Statens Pensjonsfond Utland («oljefondet») en samlet verdi på 8.000 milliarder kroner, eller omlag 1,5 mill.kr pr. innbygger. Politikernes muligheter til å drive en ekspansiv finanspolitikk er derfor fortsatt i høy grad tilstede, selv om handlingsregelen er blitt begrenset til et årlig uttak på 3% av fondets verdi.

Vi gjentar på nytt vårt mantra fra rapporten om «Økonomiske utsikter for 2017»: «En større grad av proteksjonisme og innføring av handelshindringer vil være en åpenbar trussel for fremtidig verdiskapning i små land med åpen økonomi.»

Internasjonale aksjemarkeder

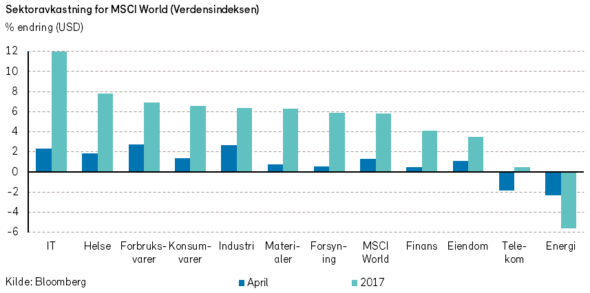

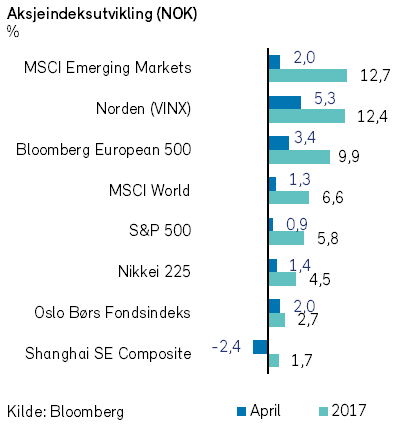

Verdensindeksen MSCI World steg med 1,3% i april og fortsatte den positive utviklingen fra både februar og mars. 26. april var indeksen på sitt høyeste nivå noensinne, og sluttnoteringen den 28. april var den høyeste månedsavslutning som indeksen har hatt. Verdensindeksen har steget hver eneste måned i år, og indeksen er 6,6% (7,3% i NOK) høyere siden nyttår.

Som i mars måned var det særlig aksjer innen IT og syklisk konsum som steg i verdi. I april var det stor verdioppgang for flere av verdens høyest verdsatte selskaper. Det var særlig Alphabet som stjal overskriftene i april. Selskapet bak Google, kom i slutten av april med kvartalstall som overgikk analytikernes forventninger. Aksjen endte med en oppgang over 9% i april måned.

Videre kunne også Microsoft (+4%), Amazon (+4,3%) og Facebook (+5,8%) vise til en sterk verdiutvikling.

Kursutviklingen var svakest for selskaper innenfor telekommunikasjon og energi som falt med henholdsvis -1,8% og -2,4%. Energiselskaper falt særlig som følge av nedgang i oljeprisen.

Verdens største børsnoterte oljeselskap, Exxon Mobil leverte gode regnskapstall, men falt allikevel med -0,5% i april og verdien er ned nesten -10% i 2017.

De store bankene Wells Fargo (-3,3%) og JP Morgan Chase (-1%) falt også i april måned til tross for at begge leverte gode tall for 1. kvartal.

Ved inngangen til mai er vi så vidt kommet i gang med resultatene for 1. kvartal. På generell basis har resultatene vært bedre enn forventet både i USA og Europa.

S&P 500 steg med 0,9%, målt i USD i april. Så langt i år er den amerikanske indeksen opp med 6,5%.

Store internasjonale selskaper som Staples (+11,4%) og Caterpillar (+11,1%) var blant de beste aksjene i løpet av april. Aksjer innenfor energisektoren falt mest. Transocean (-11,4%), Chesapeake Energy (-11,5%) og National Oilwell Varco (-12,8%) var noen av de selskapene som falt mest i april måned.

I Europa steg Bloomberg European 500-indeksen med 1,5% (3,4% i NOK). Aksjer innenfor syklisk konsum og telekommunikasjon steg mest, mens det var aksjer innenfor energi og råvarer som falt mest. Den spanske banken Banco Popular Espanol har store finansielle problemer, og aksjen var ned nærmere -30% i april måned.

Det nordiske aksjemarkedet var sterkt i april, og VINX indeksen steg med 5,3% i NOK. Det viktigste bidraget til indeksoppgangen var sterk kursutvikling for flere av de største selskapene i indeksen. Novo Nordisk steg +13% etter en svak start på året. Det gjorde også Volvo, drevet av en knallsterk førstekvartalsrapport og tegn til bedre ordreinngang. Kvartalsrapportene fra svenske og finske industriselskaper ble generelt godt mottatt.

I Japan steg Nikkei-indeksen 1,5% i april (+3,4% i NOK). Indeksen er opp 0,4% hittil i år (4,5% i NOK).

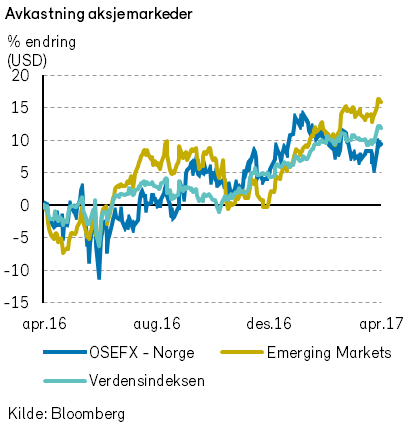

I april endte MSCI World Emerging Markets opp 2% og er så langt i år opp 13,4% (12,7% i NOK).

Det norske aksjemarkedet

Til tross for nedgang i oljeprisen i april var det en noe bedre utvikling i det norske aksjemarkedet enn i internasjonale aksjemarkeder, regnet i felles valuta. Det norske aksjemarkedets kursutvikling hittil i år er likevel (i felles valuta) svakere enn de fleste av verdens aksjemarkeder.

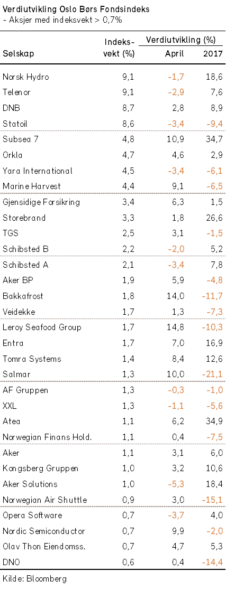

I april steg fondsindeksen på Oslo Børs med 2%, mens hovedindeksen steg med 1,4%. Omlag 2/3-deler av indeksenes verdipapirer viste verdioppgang. I april var det særlig verdioppgang for selskaper innenfor sektorene defensivt konsum og finans. Herunder var det i motsetning til i første kvartal i år en oppgang for aksjer innen fiskeoppdrett.

For selskaper innen sektorene råvarer og telekommunikasjon var det derimot verdinedgang, som følge av utviklingen for de store selskapene Telenor, Norsk Hydro og Yara.

For selskaper innenfor energisektoren var det blandet verdiutvikling i april. Herunder kan vi merke oss at Subsea 7 var det selskapet som i april ga størst verdibidrag til indeksoppgangen, med en sterk kursoppgang etter gode resultater for 1.kvartal. Samtidig var Statoil det selskapet som ga størst negativt verdibidrag til fondsindeksen i april.

Fra årsskiftet viser de to forannevnte indeksene, OSEFX og OSEBX, en oppgang på hhv. 2,7% og 1,4%. Indeksenes avkastning er særlig blitt trukket ned av at verdiutviklingen for Statoil og fire selskaper innenfor fiskeoppdrett har vært negativ regnet fra årets start.

Vi forventer, som ved årets start, at 2017 i vil gi en mager avkastning for aksjeinvesteringer på Oslo Børs. Basisalternativet for utviklingen i OSEFX-indeksen i 2017 har vi anslått til å være innenfor -5% til +10% Mulige utfallsrom er imidlertid betydelig større på begge sider av vårt anslag.

Utviklingen i internasjonale aksjemarkeder og oljeprisen vil her kunne få betydelig innflytelse. Dessuten legger vi til grunn at det ikke skjer noen større endringer i norske bedrifters muligheter til å delta i internasjonal varehandel som følge av økende proteksjonisme.

Det norske høyrentemarkedet

Den positive utviklingen i høyrentemarkedet fortsatte i april. Det var samtidig god aktivitet på emisjonssiden, til tross for mange påskedager. Videre kom det nye meldinger om at obligasjonseiere ved restruktureringer kan komme bedre ut enn fryktet i markedene.

I Siem Offshore har obligasjonskursene steget med om lag 50% siden januar. Restruktureringen av obligasjonene i april med tilhørende obligasjonskjøp fra Siem Industries bidro til å trekke kursene markant opp. En enda bedre utvikling har obligasjonseierne i Solør Bioenergi opplevd. Der har kursen doblet seg, etter at selskapet fikk bankfinansiering og vil innløse obligasjonslånet til pari kurs.

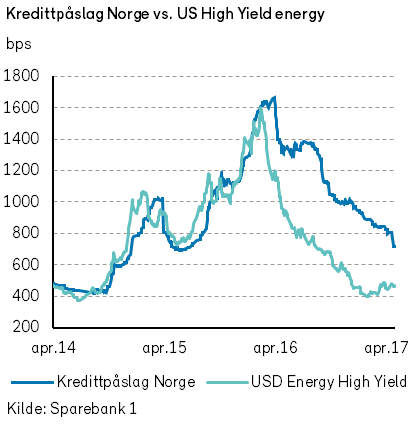

Det norske høyrentemarkedet kan styrke seg videre fremover, og kredittpåslagene kan falle ytterligere. Siden de norske kredittpåslagene toppet ut i februar i 2016, har det norske markedet ikke helt fulgt med i den positive utviklingen for amerikanske energiobligasjoner.

Renter og valuta

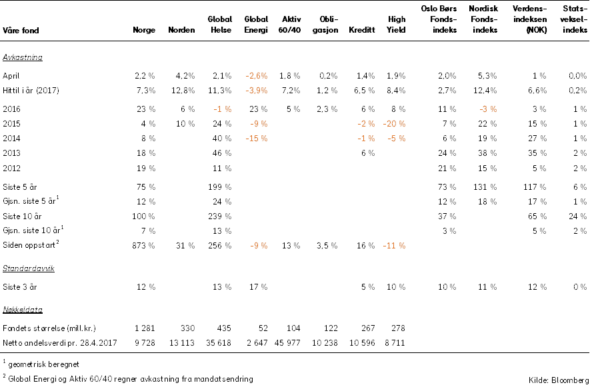

Våre fond