Obligasjonsfond har en lav risiko samtidig som du har mulighet for en god stabil avkastning. Her er noen av de vanligste spørsmålene vi får.

Obligasjonsfond – dette må du vite!

Publisert 30.08.2023Hvordan fungerer et obligasjonsfond?

Når et selskap trenger kapital kan de hente dette i obligasjonsmarkedet ved å utstede en obligasjon.

Et obligasjonsfond investerer i en portefølje av slike obligasjoner (eller enklere fortalt låner ut penger til selskapene).

Et obligasjonsfond får betalt i form av løpende rente som selskapene må betale på lånet. I tillegg kommer det en eventuell endring i kursen på obligasjonen.

Som en andelseier i et obligasjonsfond eier du en andel av porteføljen og får din del av avkastningen.

Hvem passer obligasjonsfond til?

Obligasjonsfond kan være et alternativ om du har en kort til middels tidshorisont og ønsker potensiale for noe høyere avkastning enn bankkonto.

Selv om det er lav risiko kan man oppleve kortere perioder med negativ kursutvikling i urolige markeder, også for obligasjonsfond.

Vi anbefaler derfor en tidshorisont på minimum 12 måneder for å gi en størst mulig sannsynlighet for at man oppnår en positiv avkastning.

Les mer om vårt obligasjonsfond: Fondsfinans Obligasjon

Obligasjonsfond vs. likviditetsfond – hva er forskjellen?

Obligasjonsfond består av obligasjoner med en løpetid på lengre enn ett år. Et likviditetsfond (også kalt pengemarkedsfond) vil ha en løpetid på mellom 3 måneder og 12 måneder.

Likviditetsfond er den kategorien av rentefond med aller lavest risiko. Dette er en fondstype som passer til svært korte plasseringer og har en begrenset forventet avkastning. Obligasjonsfond er hakket opp på risikoskalaen og forventet avkastningspotensiale.

Hvordan beskattes obligasjonsfond?

Obligasjonsfond beskattes som andre typer rentefond med 22% på gevinst og renteinntekter. Til sammenligning beskattes gevinst fra aksjefond betydelig høyere med 37,84%.

Statsobligasjoner vs. Selskapsobligasjoner

Selskapsobligasjoner (også kalt kredittobligasjoner) er utstedt av et selskap, mens statsobligasjoner er utstedt av en stat (for eksempel den norske stat).

Statsobligasjoner regnes som det sikreste, men det finnes tilfeller der stater også sliter med å betale tilbake sine låneforpliktelser. For eksempel har nok mange greske obligasjonseiere en dårlig erfaring med statsobligasjoner.

Selskapsobligasjoner kan variere i risiko og er blant annet avhengig av selskapets evne til å oppfylle låneforpliktelsene.

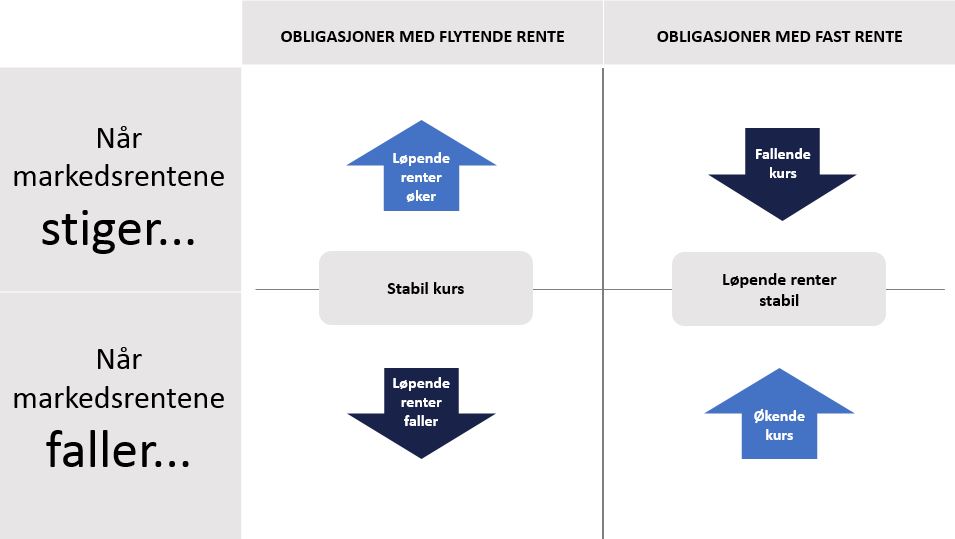

Hva skjer med obligasjonsfond når renten stiger, eller faller?

Mange har en oppfatning om at verdien av et rentefond vil reduseres når renten øker.

Det er riktig at rentefond bestående av obligasjoner med fast rente faller i verdi når (fast-) renten stiger. Men et rentefond kan investere i både obligasjoner med fastrente og flytende rente.

Obligasjoner med flytende rente faller ikke i verdi når renten stiger (i hvert fall er det ingen vesentlig direkte effekt).

Rentenivået på obligasjoner med flytende rente vil normalt være basert på pengemarkedsrenten pluss et kredittpåslag. Dersom pengemarkedsrenten øker, vil fondet få en høyere løpende rente til forfall (høyere avkastning til andelseierne). En renteøkning vil altså snarere være positivt for et rentefond med flytende rente.

Det kan være nyttig å vite at det norske obligasjonsmarkedet har en overvekt av obligasjoner med flytende rente.

Les mer her: Rentefond når renten stiger

Hva er risikoen i et obligasjonsfond?

I rentefond er det ulike typer risiko man bør kjenne til.

Renterisiko er risiko for at det generelle rentenivået i markedet endres slik at verdien av fondet påvirkes. Rentedurasjon er et mål på hvor sensitivt fondet er for en justering av rentenivået. Et fond med lang rentedurasjon vil som regel være mer sensitivt for endringer i rentenivået.

Kredittrisiko er risikoen for at låntager ikke innfrir sine forpliktelser. For et obligasjonsfond skal denne risikoen være lav ved at man låner ut til solide selskaper og institusjoner.

Likviditetsrisiko. Manglende likviditet i et verdipapir kan gi lav omsettelighet, noe som kan gjøre det vanskelig å verdsette og å selge verdipapiret.

Les mer her: 3 risikofaktorer for rentefond

Hvor mye koster et obligasjonsfond?

Obligasjonsfond har som regel en lav forvaltningskostnad og belastes som et årlig forvaltningshonorar som en prosentsats av investert beløp.

Vårt obligasjonsfond har for eksempel 0,25% årlig forvaltningshonorar.

Fondsfinans Obligasjon i korte trekk

- Et norsk obligasjonsfond med en målsetting om å levere bedre netto avkastning enn en gjennomsnittlig innskuddsrente i bank samtidig som man opprettholder en lav risiko

- Kun 0,25% i årlig honorar

- Forvaltet av Peter Rohn som selv har andeler i fondet

- Minimum 10 000 i minstetegning

- Du har tilgang til midlene raskt (daglig likviditet og normalt 2 dagers oppgjør). Ingen bindingstid.

Du kan opprette en konto og komme i gang her med BankID

Har du noen spørsmål? Ta kontakt på fondsinvestor@fondsfinans.no eller 23 11 30 00

———————————————————————————————

- Vær oppmerksom på at løpende rente ikke er noen garanti for avkastning i perioden den er beregnet for, og kan variere fra dag til dag.

- Vi anbefaler å lese nøkkelinformasjonsark og prospekt for fondet på våre nettsider for ytterligere detaljer.

- Det er knyttet risiko til investeringer i rentefond på grunn av blant annet kredittrisiko, likviditetsrisiko og renterisiko. Les mer om risiko i fondets prospekt og nøkkelinformasjon. Ved å investere i fondet får du en andel i fondet, ikke direkte i de underliggende eierandelene.