I januar var det kraftig oppgang i lange statsrenter i land med moden økonomi. Dessuten kunne Det internasjonale pengefondet (IMF) melde om enda høyere forventninger til global vekst. Det var samtidig oppgang i internasjonale aksjemarkeder, flere markeder noterte nye rekorder før en korreksjon startet i slutten av måneden. Verdien av USD svekket seg mot andre valutaer. Oljeprisene steg videre, og verdien av NOK styrket seg i januar.

Vi har nylig utarbeidet «Økonomiske utsikter for 2018», og markedsrapporten er derfor noe kortere enn vanlig.

Det ble publisert nye positive vekstsignaler for verdensøkonomien i januar. Den globale PMI-indeksen, som måler stemningen blant innkjøpssjefene, steg videre. Dette synes å bekrefte at den økonomiske aktiviteten inn i 2018 er meget god.

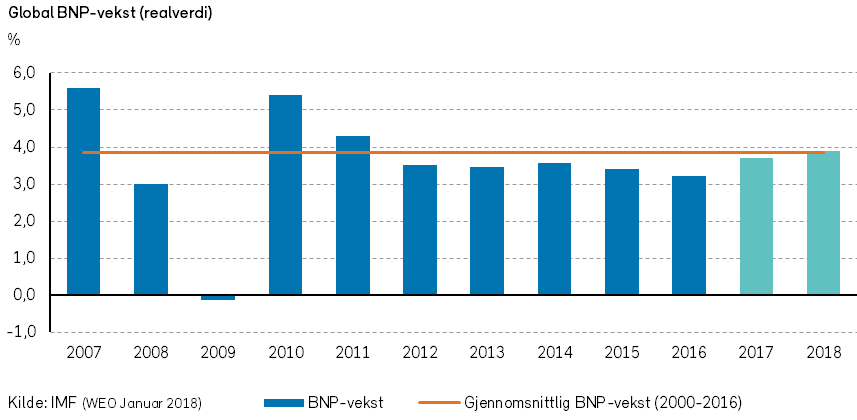

Det internasjonale pengefondet kom i januar med oppdaterte økonomiske prognoser. Veksten i verdensøkonomien anslås nå til å ha vært 3,7% i 2017, og det antas 3,9% global vekst både i 2018 og 2019. Dette er en oppjustering på hhv. 0,1 og 0,2 prosentpoeng fra forrige rapport i oktober 2017. Den globale veksten har dermed tatt seg markant opp siden 2016, da veksten bare var 3,2%. De nylig vedtatte skattereduksjonene i USA bidrar positivt, og veksten i USA anslås til solide 2,7%. I Eurosonen ventes en vekst i aktivitetsnivået på 2,2%.

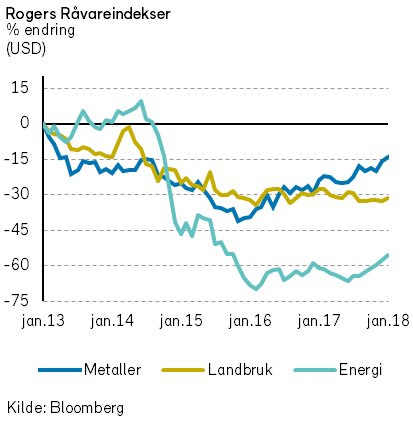

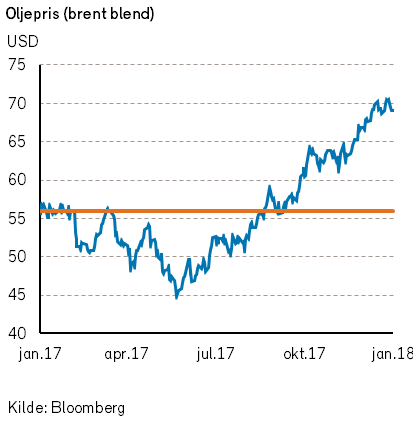

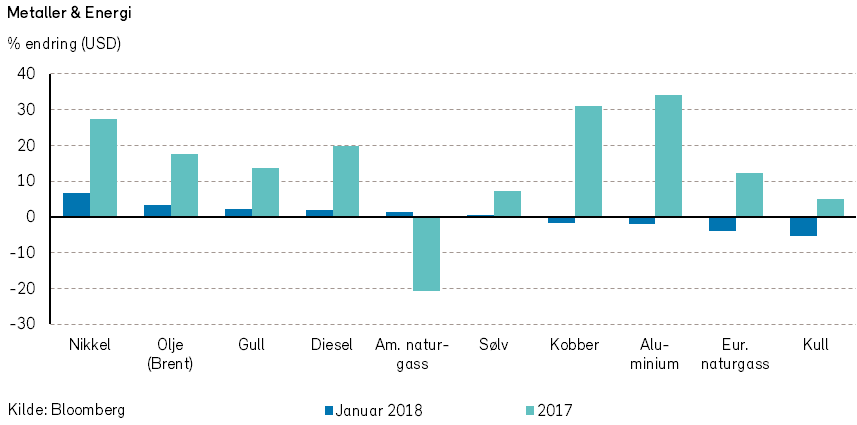

Når det gjelder råvarepriser, steg Rogers råvareindeks med 3,3% (i USD) i januar. Rogers energiindeks steg samtidig med 5,2%. Oljeprisen (Brent) er opp 3%, mens WTI oljeprisen steg 7%. Ifølge EIA er amerikansk oljeproduksjon nå større enn 10 millioner fat om dagen. Antall aktive skiferoljerigger steg med 18 rigger i januar.

Vi forventer fortsatt høy global etterspørsel etter olje. Vi tror likevel at det er stor sannsynlighet for at oljeprisen vil kunne falle noe tilbake. I våre økonomiske utsikter for 2018 har vi kommentert mer om dette.

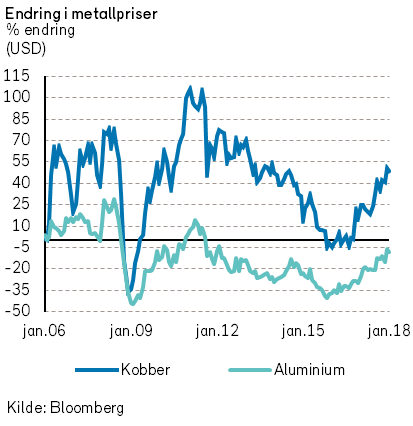

Rogers metallindeks steg med 1,9% i januar. Det var en sterk prisutvikling for bly (6%), sink (7%), nikkel (7%) og tinn (8%). Prisene på Kobber (-3%) og aluminium (-4%) falt derimot i januar. Vi forventer fortsatt sterk etterspørsel og en god prisutvikling for metaller i 2018.

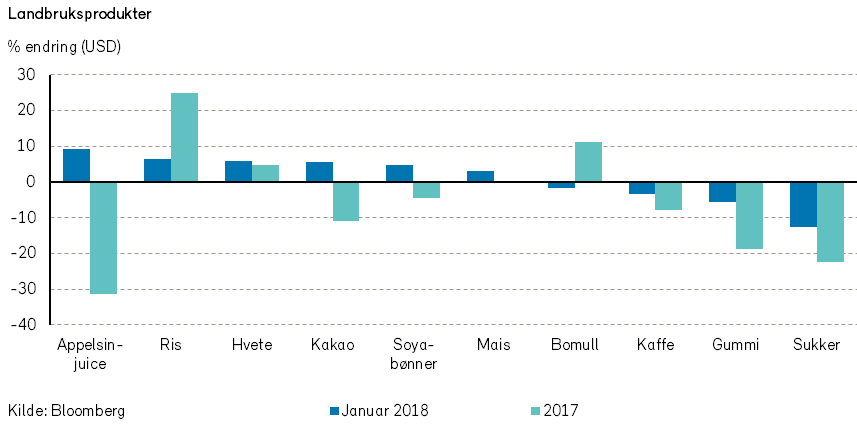

Rogers landbruksindeks steg med 2% i januar måned. Noe av økningen i prisnivået for landbruksvarer kan sannsynligvis tilskrives en svakere dollar. Vi forventer en relativt flat prisutvikling for landbruksvarer i 2018.

Eksportprisene på fersk laks var omtrent uforandret i januar. Vi forventer at det vil bli noe større tilbud av laks i 2018.

Renter, inflasjon og valuta

Globalt sett var inflasjonsnivåene noe lavere enn forventet i 2017. Utviklingen i januar endrer ikke på inntrykket av at inflasjonen fortsatt er lav. I USA var kjerneinflasjonen (PCE) uendret på 1,5% å/å (desember-tall). I Eurosonen steg kjerneinflasjonen med 0,1 %-poeng til 1,0% å/å (januar-tall).

Den gradvise tilstramningen i arbeidsmarkedene kan imidlertid innebære at inflasjonen er i ferd med å tilta.

Av den grunn er sentralbanken i USA (Fed) i gang med å sette styringsrenten opp fra et lavt nivå. Etter alt å dømme vil Fed heve renten igjen i mars. Videre har Fed indikert at det blir ytterligere to renteøkninger i år. Markedet har lenge tvilt på at det blir like mange renteøkninger som sentralbanken har indikert. I januar ble prisene i finansmarkedene imidlertid mer samstemte med Fed. Eksempelvis har 2-års swaprente i USA økt med 0,25%-poeng i løpet av måneden.

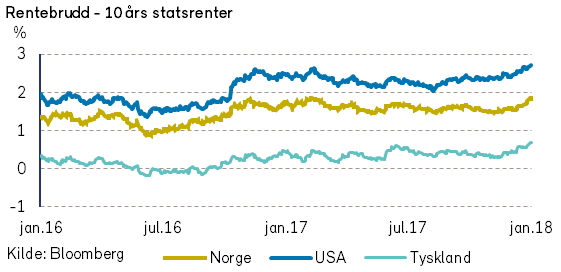

Økte forventninger til rentehevinger fra Fed har bidratt til at også lange renter har steget. I USA steg renten på 10-års statsobligasjoner med 0,30 %-poeng. I Tyskland og Norge så man en lignende utvikling, med renteoppgang på hhv. 0,27 og 0,22 %-poeng.

Euroen styrket seg med 3% mot US dollar i januar. Dette kan neppe forklares med renteutviklingen. Kanskje frykter markedet at de amerikanske statsfinansene vil forverres som følge av de nylig vedtatte skattekuttene.

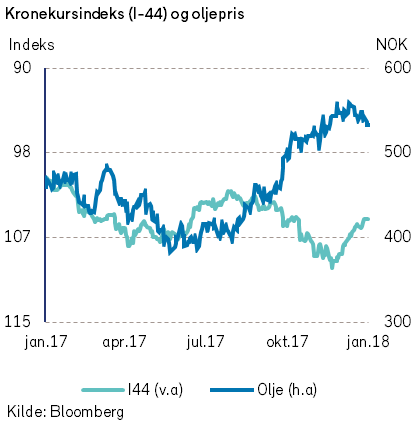

I januar var verdiutviklingen for NOK meget sterk, og en stor del av fjorårets kronesvekkelse ble reversert.

Geopolitiske forhold

President Donald Trump holdt sin første «State of the union»-tale i januar. Han foreslo samtidig en ny infrastruktursatsning på 1.500 milliarder USD og en løsning for mindreårige innvandrere uten oppholdstillatelse. Infrastrukturinvesteringer ble lovet også i fjor. Ellers var det lite nytt. I utenrikspolitikken kan det derimot se ut til at en ny doktrine er i emning.

Den amerikanske presidenten holdt i januar tilbake 65 millioner USD i bistand til palestinske flyktninger. Han beskylder palestinerne for mangelen på fremgang i fredsforhandlingene med Israel. Pakistan ble også offer for presidentens «tvitring». Han ønsker ikke å yte bistand til Pakistan så lenge landet ikke slår hardere ned på afghanske terrorister.

Slik kan president Trump se ut til å være mer villig enn sine forgjengere til å fremme et «kontantdiplomati», der pengestøtte fra USA må gjengjeldes med politisk handling. At nødhjelp slik kan bli en handelsvare ser ikke ut til å bekymre Det hvite hus. «We’ll see what happens» er at av presidentens favorittuttrykk.

Det virker som Saudi Arabias nye kronprins har fulgt Trumps råd på Twitter. Han har nå frigitt de fleste prinsene som ble fengslet i fjor i bytte mot betydelige ekstraordinære skatteinnbetalinger. Så langt har han fått inn 107 milliarder USD. Det dekker to års underskudd på statsbudsjettet.

Tyrkia invaderte i januar kurdisk-okkuperte områder i Syria. Den tyrkiske presidenten ser kanskje at det er en mulighet både til å eliminere kurdisk motstandsevne i Tyrkia og til å sikre noen av de områdene som gikk tapt da det Ottomanske riket falt. President Erdogan risikerer dog å komme i direkte militær konflikt med USA, som er et annet NATO-land med styrker nord i Syria.

I januar har (tidligere) vest-europeiske stormakter kun i liten grad engasjert seg i Midtøsten. Hjemlige problemer har blitt prioritert. Angela Merkel har endelig sikret en samarbeidsavtale med sosialdemokratene i Tyskland, som gir grunnlag for en ny «storkoalisjon». Først må riktignok avtalen godkjennes av alle partiets medlemmer per post.

I Storbritannia har man ingen storkoalisjon, men kanskje en minikoalisjon? Theresa May var spådd å gjøre en stor endring i sammensetningen av regjeringen i januar, men det endte bare med små endringer. Hennes maktposisjon er svak, men utfordrerne har til gode å melde seg så lenge brexit er uavklart. Storbritannia har normalt vært en tydelig og aktiv spiller i internasjonal politikk, men forblir lammet så lenge landet forhandler med EU. Europas innflytelse i verden svekkes.

Samtalene mellom Nord- og Sør-Korea ser ut til å være gjenopptatt. Nord-Korea vil delta i de olympiske leker i Pyeong Chang. Deltakerne fra nord og sør vil gå i inn i samlet tropp under åpningsseremonien, og Korea vil stille et felles ishockeylag. Vi håper at OL i Korea blir en suksess utover at Norge vinner mange medaljer.

Norsk økonomi

I «Økonomiske utsikter for 2018» har vi en fyldig gjennomgang av noen sentrale temaer i norsk økonomi.

Etter fjorårets svake utvikling for verdien av NOK, skal vi særlig merke oss at verdien av NOK styrket seg betydelig i januar. Ved månedens utgang er USD og Euro blitt -5,8% og – 2,7% mindre verdt i forhold til NOK.

Videre har det i januar vært en markedsmessig økning i rentene på norske statsobligasjoner. Norske statsobligasjoner med 10 års løpetid ga ved månedsslutt 1,82% årlig rente, som er en oppgang på 0,22%-poeng. Denne renteøkningen er imidlertid mindre enn tilsvarende renteøkninger på amerikanske og tyske statsobligasjoner.

Oljeprisene er i januar blitt godt opprettholdt, og Brent- oljen avslutter måneden i underkant av 70 USD per fat.

Den økonomiske utviklingen globalt og i Norge vil kunne lede til at Norges Bank kommer med en renteøkning tidligere enn den angitte desember-økningen. Sannsynligheten for at det blir to renteøkninger i år er også blitt større.

Den norske regjeringen ble i januar utvidet til også å inkludere partiet Venstre. Det kan virke som om denne regjeringsutvidelsen kan provosere Kristelig Folkeparti til å markere sin politikk i større grad. Partiet vil kunne legge snubletråder for regjeringens forsøk på å gjennomføre nye politiske tiltak, og vil etter hvert bli et opposisjonsparti.

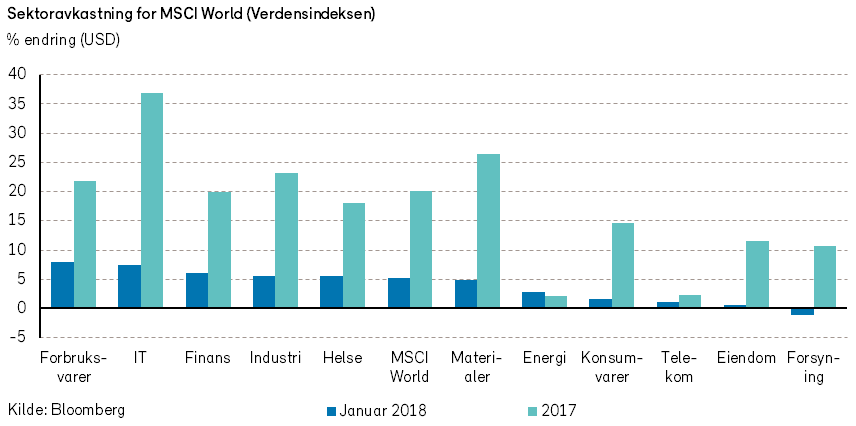

Internasjonale aksjemarkeder

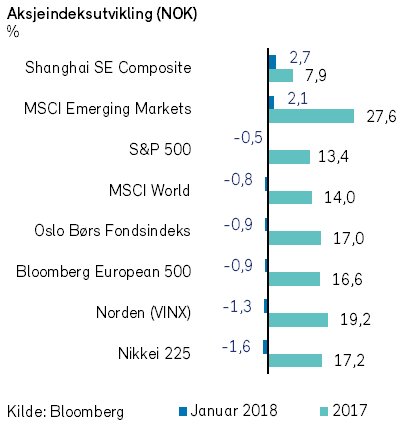

Verdens utviklede markeder fikk en meget god start på året. Verdensindeksen (MSCI World) steg med 5,2% (-0,8% i NOK) i januar. Dette var den beste utviklingen for noen januarmåned siden 1994.

Aksjeindeksen for verdens fremvoksende markeder hadde en enda bedre verdiutvikling enn verdensindeksen. MSCI Emerging Markets steg 8,3% i januar (2,1% i NOK).

Den amerikanske indeksen S&P 500 steg med 5,6% i måneden (-0,5% i NOK). Indekstunge teknologiaksjer som Amazon, Alphabet og Microsoft bidro særlig positivt med større oppgang enn indeksen.

Streamingselskapet Netflix hadde en spesielt sterk verdiutvikling, og aksjekursen steg med hele 41% i januar. Selskapet meldte om rekordmange nye abonnenter i fjerde kvartal 2017 (8,33 millioner) og presenterte svært positive utsikter for første kvartal 2018.

Den europeiske indeksen Bloomberg European 500 steg med 1,8% i januar (-0,9% i NOK). Den største positive bidragsyteren var ASLM, en nederlandsk leverandør til halvleder-industrien, som steg mer enn 12%. Selskapet meldte om et ordreinntak som overgikk analytikernes forventninger med 51%. Verdens største produsent av mat- og drikkevarer, Nestlé, bidro derimot negativt med et fall på -4% i måneden.

Det nordiske aksjemarkedet hadde i januar en noe svakere utvikling enn verdensindeksen, og Vinx-indeksen var negativ med -1,3% i NOK. Hennes & Mauritz fortsatte den svake kursutviklingen fra 2017, og kursen falt med -18% (i SEK). Selskapet presenterte resultater for fjerde kvartal 2017, som viste en nedgang i driftsresultatet på -34% målt mot foregående år.

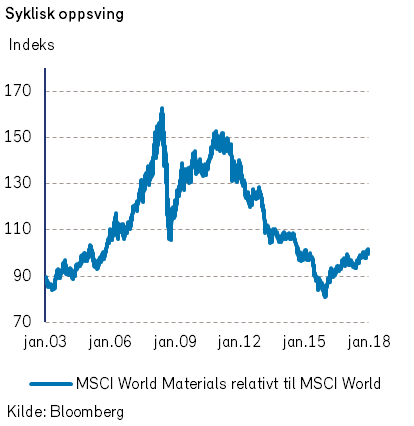

Det har vært store kurssvingninger i aksjer innen syklisk industri i de siste 15 årene. Fra 2003 til finanskrisen i 2008 hadde syklisk industri en langt bedre verdiutvikling enn resten av aksjemarkedet. Den relativt gode verdiutviklingen i denne perioden skyldtes høy etterspørsel fra fremvoksende markeder og svært god lønnsomhet i tradisjonell syklisk industri.

Fra 2011 til 2015 hadde syklisk industri derimot en langt svakere verdiutvikling enn resten av aksjemarkedet. Den relativt svakere verdiutviklingen i denne perioden skyldtes at det ble bygget for mye ny kapasitet i de gode tidene rett før finanskrisen. Tilbudet ble derfor betydelig høyere enn etterspørselen, og lønnsomheten ble svært dårlig.

Fra 2016 har syklisk industri igjen hatt en noe bedre verdiutvikling enn resten av aksjemarkedet. Samtidig som den økonomiske veksten har tatt seg opp de siste årene er overkapasiteten i ferd med å bli absorbert. Kombinasjonen av lav tilbudsvekst og høy etterspørselsvekst vil kunne føre til bedret lønnsomhet i syklisk industri i de neste årene.

Det norske aksjemarkedet

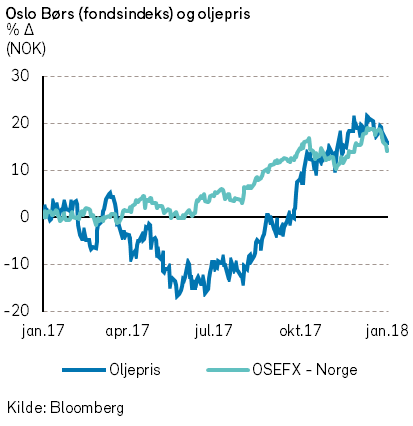

Oslo Børs (fondsindeksen) hadde en positiv utvikling i første halvdel av januar. Den 9. januar ble det notert enda en historisk toppnotering, etter at fondsindeksen hadde steget med 3% fra årsskiftet. I annen halvdel av januar skjedde det en nedgang i aksjekursene, og fondsindeksen endte måneden ned -0,9% fra årets start.

Nesten 60% av fondsindeksens 67 verdipapirer hadde verdinedgang i januar. Kursnedgangen for «indeks-tungvekteren» Norsk Hydro var nesten -10%, og bidro isolert sett mer negativt enn den totale indeksnedgangen.

Andre selskaper med stor negativ indekspåvirkning var Orkla og Gjensidige. Dessuten bidro selskaper innenfor fiskeoppdrett, som Salmar, Bakkafrost, Marine Harvest og Lerøy Seafood med betydelig negativ kursutvikling.

Av selskaper med positivt verdiutvikling kan vi fremheve at det var god verdiutvikling for bla. Schibsted, Statoil, DNB, Aker BP, Telenor, PGS og Norwegian.

Etter årets første måned ser vi ingen grunn til å endre vårt basisanslag om en mager men positiv avkastning (mellom 0 og 10%) for Oslo Børs i 2018. For aksjemarkedet er det positivt at vekstutsiktene er gode og oljeprisen er relativt høy. På den annen side trekker internasjonale renteoppganger og sterkere verdi av NOK i negativ retning.

Det norske høyrentemarkedet

I januar var det høy avkastning i det norske høyrentemarkedet, med kursoppgang for en rekke obligasjoner.

Herunder var det god kursoppgang for obligasjoner utstedt av DOF Subsea, som ble tildelt nye to nye ROV-kontrakter fra Petrobras i Brasil. Golar LNGs obligasjoner steg også i kurs i januar, fordi fraktratene har steget betydelig.

For øvrig var det en positiv utvikling i obligasjonsprisene til en del riggselskaper. Transocean-obligasjonene steg markant, godt hjulpet av at Songa-oppkjøpet ble endelig godkjent av generalforsamlingene. De misligholdte Seadrill-obligasjonene doblet seg fra et lavt nivå, på spekulasjoner om at det vil bli en likere fordeling av verdier mellom obligasjonseierne enn det som er foreslått.

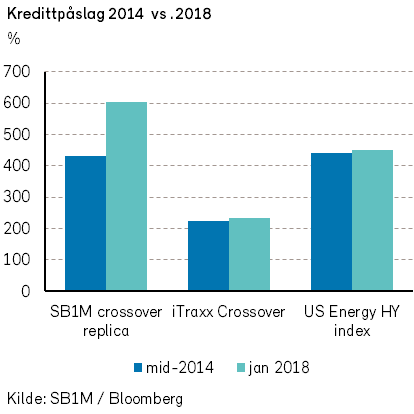

Kredittpåslagene i høyrentemarkedene er blitt redusert både internasjonalt og i Norge i de siste to årene. Internasjonalt er kredittpåslagene nå om lag på samme nivå som i midten av 2014, før oljeprisen falt. I Norge er det imidlertid et godt stykke igjen før kredittpåslagene er på linje med nivået fra den gang.

For øvrig bør man ha i mente at det norske høyrentemarkedet hovedsakelig består av obligasjoner med flytende rente. En oppgang i lange renter vil derfor ha begrenset effekt på kursene på norske høyrenteobligasjoner.

Som nevnt i Økonomiske Utsikter tror vi på positiv avkastning av diversifiserte investeringer i høyrentemarkedet i 2018.

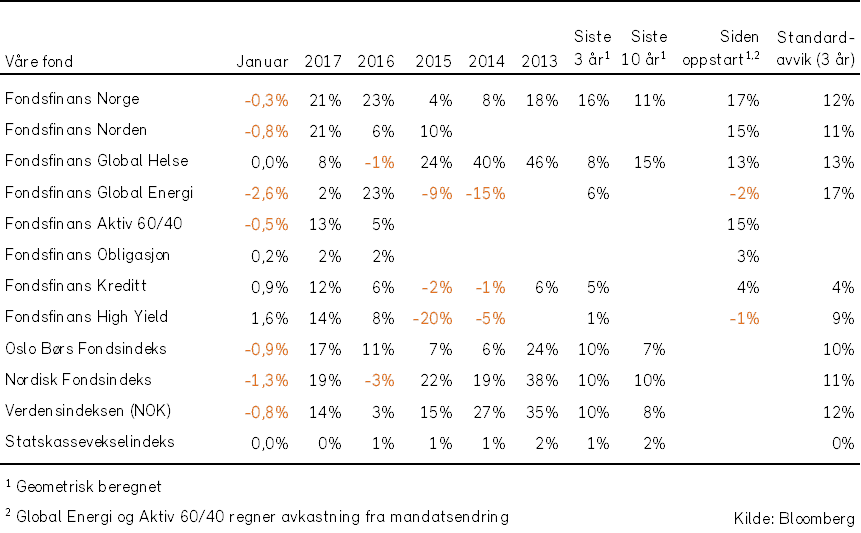

Våre fond

Hold deg oppdatert med vår gratis månedlige markedsrapport – meld deg på her