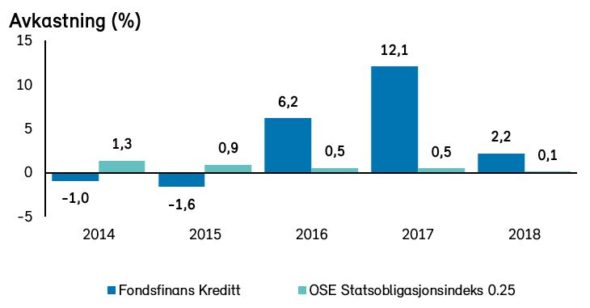

Vi kan nå se tilbake på fem års historikk for vårt høyrentefond Fondsfinans Kreditt. Selv om rentemarkedet har vært turbulent i deler av denne perioden, har fondet levert en gjennomsnittlig årlig avkastning på 4,56%*. I 2017 ble avkastningen hele 12,1%. Forvalter Erlend Lødemel mener det er gode utsikter også for det inneværende året. *Kilde: Morningstar per 30.04.2018

Hvordan var utsiktene i rentemarkedet da du tok over Fondsfinans Kreditt i 2016?

I begynnelsen av 2016 var oljeprisen svært lav og bidro til at en depressiv stemning i det norske høyrentemarkedet, erindrer Lødemel. Det gjorde at kredittpåslaget, som er renten høyrenteinvestorene forlanger utover risikofri rente, var kommet opp på et meget høyt nivå. Utover i 2016 begynte imidlertid oljeprisen å stige, og den generelle situasjonen i finansmarkedene ble betydelig bedre. Kredittpåslagene kom markant ned.

Samtidig så vi at kredittpåslagene falt raskere i det amerikanske markedet, og mente derfor at det var grunn til å vente en lignende positiv utvikling i det norske markedet. Vi hevdet at det ville være gode muligheter i rentemarkedet i årene fremover, noe som har vist seg å stemme.

Om man sammenligner nivåene på de norske og de internasjonale kredittpåslagene i dag med nivået medio 2014 – før oljeprisen kollapset – fremtrer et interessant bilde. Mens de internasjonale kredittpåslagene ikke er langt unna nivåene fra midten av 2014, er de norske kredittpåslagene en god del høyere enn de var da. Selv om dagens oljepris fortsatt er lavere enn den var i 2014, tror vi dette forholdet tilsier at de norske kredittpåslagene kan falle ytterligere.

Ikke bare har oljeprisen steget med 170 prosent siden bunnen i 2016, men i tillegg har de fleste selskapene som låner penger i høyrentemarkedet kommet styrket ut av krisen. Da oljeprisen var rekordlav var det en del selskaper som bukket under, mens andre ble nødt til å restrukturere, få gjeld slettet og kutte kostnader. Følgelig er selskapene nå blitt mer solide, og opererer med høyere marginer. Med dagens oljepris er inntjeningen solid, og selskapene er bedre rigget for å kunne håndtere en betydelig lavere oljepris. Den mest utfordrende perioden synes være forbi for oljerelaterte selskaper, og dermed også for høyrentemarkedet.

Etter at du tok over forvaltningen har fondet hatt en solid avkastning. Er det noen investeringer du vil trekke frem som har bidratt til denne utviklingen?

I tiden med lave oljepriser benyttet mange selskaper innen oljeservice og offshore tiden flittig på restruktureringer og kostnadskutt. På bakgrunn av dette oppstod det mange interessante investeringer til en attraktiv pris.

Ref. indeks tar ikke kredittrisiko og er dermed ikke direkte sammenlignbar

Noen av investeringene som har bidratt mest til avkastningen de siste årene er riggselskapene Songa Offshore, Transocean og Awilco.

Songa-obligasjonen kjøpte vi første gang i november 2016, på forventning om at den ville stige 30 prosent i kurs i løpet av et par år. Det viste seg å være for pessimistisk – det skjedde allerede før ett år var gått. Songa ble til slutt kjøpt opp av Transocean.

Det ble også god klaff i Siem Offshore og PGS. I Siem Offshore doblet vi posisjonen på kurs 50, og fikk drøye 40 prosent kursoppgang da Siem Industries kom med et kjøpstilbud på obligasjonene.

Er det noen investeringer som ikke har vært like gode?

Selvfølgelig, av og til vil det være investeringer som ikke utvikler seg som forutsatt. Farstad Shipping var en av disse. Obligasjonene ble konvertert til aksjer til en verdi rundt 30% av pålydende. Heldigvis solgte vi aksjene tidlig, og unngikk å være med på at de halverte seg i verdi.

Fondsfinans Kreditt har sett en økning i nye investorer det siste året. Eksempelvis har fondet vært blant de mest kjøpte fond hos Nordnet de siste månedene. Hva tror du er grunnen til at flere får øynene opp for høyrentefond?

Jeg tror det er mange grunner til at høyrentefond er blitt mer attraktivt.

Den gode avkastningen i 2016 og 2017 bidrar nok til at flere ønsker å investere i høyrentemarkedet. Det gir økt etterspørsel etter høyrenteobligasjoner og en positiv effekt på obligasjonskursene.

Vi opplever også at en del er noe varsomme med sin aksjeeksponering og ønsker mer diversifiserte porteføljer grunnet relativt høy prising i aksjemarkedene. Det er en generell bekymring for hvilken effekt tiltakende økte renter vil ha på aksjemarkedet. Det norske høyrentemarkedet har et stort innslag av obligasjoner med flytende rente og er dermed delvis skjermet fra noen av de potensielt negative effektene økte renter kan gi for aksjemarkedet.

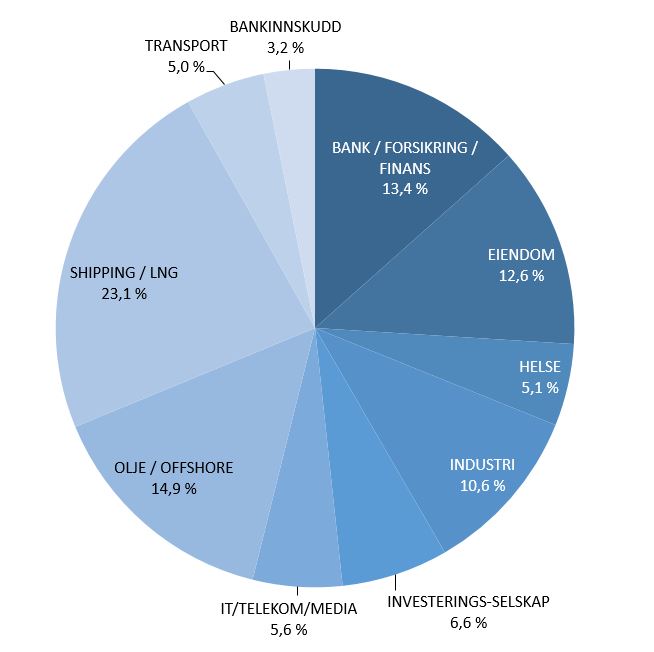

Tidligere var høyrentemarkedet sterkt eksponert mot oljeprisen, men nå er markedet blitt betydelig mer diversifisert på ulike utstedere og sektorer. Fondsfinans Kreditt har eksempelvis en god spredning på ulike sektorer:

Fondsfinans Kreditt sektorfordeling per. 30.04.2018

Jeg tror også at flere innser at rentefond kan gi en god risikojustert langsiktig avkastning. Fondsfinans Kreditt investerer hovedsaklig i BB segmentet (middels risiko etter forvalters vurdering) som historisk har gitt en god avkastning over tid. En studie fra USA (Barclays Research Dataset / SB1M) viser at BB-segmentet i perioden 1984-2012 overraskende nok hadde en høyere risikojustert avkastning enn aksjemarkedet (representert med S&P 500).

Samtidig er 0,35% forvaltningshonorarer attraktivt for mange.

Av alle norske høyrentefond med mer enn ett års historikk har Fondsfinans Kreditt det laveste forvaltningshonoraret (og ingen tegning- eller innløsningsgebyrer.)

Fondsfinans Kreditt – i korte trekk

Fondsfinans Kreditt investerer i et bredt utvalg av rentebærende omsettelige verdipapirer hovedsakelig utstedt av norske selskaper.

- Middels risiko / 3 på en skala fra 1 til 7 (BB-rating etter forvalters vurdering).

- Minste tegningsbeløp 10.000.

- Forvaltningshonorarer på kun 0,35% årlig.

- 4 stjerner hos Morningstar

Du kan kjøpe fondet her eller hos Skandiabanken, Nordnet og Netfonds.

15. mai tar Erlend Lødemel oss gjennom utsiktene for rentemarkedet, meld deg på seminar her.