Vi har i mange år utarbeidet våre «Økonomiske utsikter» over samme lest. Formålet med skrivet er å formidle tanker om hva vi forventer oss av internasjonal og norsk økonomi i 2020, og implikasjoner for aksje- og rentemarkedene.

Vår forvaltning og fondenes investeringer er basert på analyse og vurderinger av både selskaper og makroøkonomiske forhold. Det økonomiske synet blir fulgt opp i våre månedlige markedsrapporter.

Internasjonal handel, geopolitikk og økonomisk vekst

”Vi er engstelige for de bredere strategiske konsekvensene av at den kinesiske og den amerikanske økonomien sklir videre fra hverandre […]. En slik separasjon vil utgjøre en langsiktig trussel mot global fred og sikkerhet.”

– tidl. statsminister Kevin Rudd, Australia, tidl. statsminister Helen Clark, New Zealand og tidl. stats- og utenriksminister Carl Bildt, Sverige

New York Times, 11. oktober 2019

(Oversatt av Fondsfinans)

Vi forventer en våpenhvile i handelskrigen mellom USA og Kina i 2020. Rivaliseringen mellom verdens to supermakter vil i større grad utspilles på den sikkerhetspolitiske arenaen, og risikoen for militære feilsteg vil øke. USA vil fortsette korstoget mot handelsunderskuddet. Forholdene ligger likevel til rette for høyere vekst i verdenshandelen i 2020.

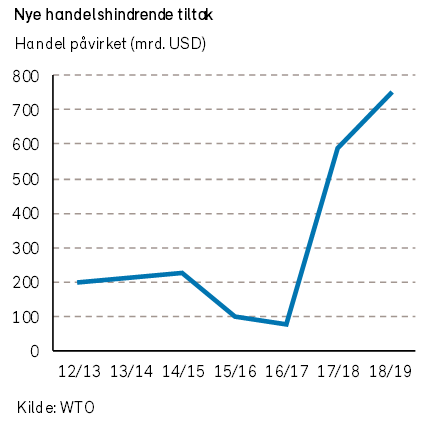

Året 2019 var ikke godt for den globale frihandelen. Det ble innført importrestriksjoner på varer til en rekordhøy verdi, USD 747 mrd., i perioden oktober 2018 til oktober 2019. Veksten i verdenshandelen i 2019 var på magre 1,2%, ifølge Verdens handelsorganisasjon (WTO). Det internasjonale pengefondet (IMF) anslår kostnaden ved handelskrigen til USD 700 mrd., eller nesten 1% av verdens BNP.

Det er foruroligende at veksten i verdenshandelen i fjor, for første gang på flere tiår, var lavere enn den globale økonomiske veksten. Men nå øker veksttakten igjen, og for 2020 anslår WTO at veksten i verdenshandelen blir 2,7%.

Handelsavtalen mellom USA og Kina som ble undertegnet i januar, forhindrer at nye amerikanske importtariffer trer i kraft. Avtalen innebærer også at Kina bl.a. forplikter seg til å øke importen av amerikanske jordbruksvarer og styrke beskyttelsen av immaterielle rettigheter.

Samtalene mellom de amerikanske og kinesiske handelsdelegasjonene fortsetter i 2020, og vil kunne lede til ytterligere tollreduksjoner. Vi forventer ingen store gjennombrudd, men avtalen som allerede foreligger kan være god nok for gjenvalg av president Trump.

Tredje november går amerikanerne til valgurnene. Innen den tid er riksrettsprosessen mot den sittende presidenten trolig avgjort i hans favør. Senatet fungerer som domstol, og der har Donald Trumps republikanske parti rent flertall.

Vi tror president Trump blir gjenvalgt. Han kan hittil vise til relativt gode resultater. Arbeidsledigheten er rekordlav, aksjebørsene er rekordhøye, den økonomiske veksten er relativt sterk, innvandringen er på vei ned, nye handelsavtaler er inngått og USA er ikke blitt involvert i nye kriger.

Storbritannia forlater EU den 31. januar. I en overgangsfase frem til 31. desember vil øyriket likevel forbli en del av unionens indre marked. I denne perioden kan Storbritannia fremforhandle nye handelsavtaler med andre land. Det er først i 2021 at de negative effektene av Brexit virkelig kan komme til syne. Brexit vil i liten grad påvirke verdenshandelen i 2020.

Mens verdenshandelens kår forventes å være noenlunde stabile i 2020, tror vi den sikkerhetspolitiske situasjonen blir mer tilspisset. Rivaliseringen mellom USA og Kina vil i stor grad kunne utspilles i Sør-Kinahavet.

USA planlegger å sende krigsskip gjennom Taiwanstredet hver måned i 2020, og USA vil legge til rette for at Taiwan kan ta en større rolle på den globale politiske scenen. Kina vil på sin side søke å redusere den diplomatiske anerkjennelsen av Taiwan. Kina har trolig forsøkt å påvirke det taiwanske presidentvalget i sin favør, uten å lykkes. Tsai Ing-wen vant presidentvalget på Taiwan 11. januar. Hun ønsker ingen endring i forholdet til fastlandet, men anerkjenner ikke prinsippet om «Ett Kina, to system».

Tsai Ing-wen har vist sympati for opprørerne i Hong Kong, og hun mener byens demokrati forvitrer. Hong Kong og Taiwan skaper hodebry for kommunistpartiet i Beijing. Forholdet setter likevel ikke en stopper for kinesiske ambisjoner om å kontrollere havområdene utenfor Kina og innta en dominant geopolitisk rolle i regionen.

Kina vil forsøke å utnytte uvennskapet mellom Sør-Korea og Japan til å ta et skritt nærmere en suverenitet over Senkaku/Diaoyu-øyene, som både Kina og Japan gjør krav på. Likeledes forsøker Kina gjennom gradvise juridiske, økonomiske, diplomatiske og militære skritt å sikre seg kontroll over Paracel- og Spratly-øyene. Her har bl.a. Filippinene og Vietnam gjort krav gjeldende.

Økt kinesisk militær tilstedeværelse i Sørøst-Asia åpner for at USAs allierte i regionen vil akseptere utplassering av amerikanske mellomdistanse-raketter i 2020. En slik avgjørelse vil være omstridt lokalt, men USA kan se en mulighet til å utjevne det militære styrkeforholdet i regionen.

USA trakk seg fra INF-avtalen (Intermediate-Range Nuclear Forces Treaty) i 2019 og utvikler nå nye mellomdistanseraketter.

Både USA og Kina vil være villig til å ta større risiko for å sikre seg en fordel i spillet om innflytelse i Sør-Kinahavet og Sørøst-Asia. Militær opptrapping på begge sider øker risikoen for at et feilskjær går over til en krise.

I 2020 er det 75 år siden Hiroshima og Nagasaki ble rammet av amerikanske atombomber. Samtidig har Ikkespredningsavtalen NPT (The Treaty on the Non-Proliferation of Nuclear Weapons) 50-årsjubileum.

Tross noen triumfer, fire av totalt 13 atommakter har gitt avkall på sine atomvåpen, ser NPT-avtalen ikke ut til å virke etter hensikten. Avtalen innebærer at alle land som ikke allerede har atomvåpen avstår fra å skaffe dem, mens eksisterende atommakter skal forhandle i god tro om nedrustning.

USA, Russland og Kina kommer alle til å oppgradere sitt atomvåpenarsenal i 2020. Nedrustningsforhandlingene med Nord-Korea går trått, og atomvåpenkappløpet fortsetter. De økonomiske sanksjonene biter ikke på Kim Jong-un. Risikoen for en kjernefysisk krise øker så smått.

Iran har nå trukket seg helt fra atomavtalen og anriker igjen uran, men tillater internasjonale inspeksjoner. Iran er fortsatt ingen atommakt, men utfordrer USA i Irak. Gjensidige angrep på amerikanske og iranske interesser i Irak ser heldigvis ikke ut til å føre til direkte krig mellom landene. Derimot kan resultatet bli amerikansk tilbaketrekning fra Irak, mens Iran endelig får etablert en shiamuslimsk “halvmåne” på kartet fra Libanon i vest via Syria og Irak til Iran og videre til Jemen.

Om USA trekker seg helt ut av Midtøsten kan det åpne for at konflikten mellom sunnier, ledet an av Saudi-Arabia, og shiaer, med Iran i spissen, endrer seg. Saudi-Arabia har, i frykt for å miste amerikansk beskyttelse, allerede etablert en første diplomatisk kontakt med Iran. Om arabere og persere samles står det spesielt et viktig fiendskap igjen i Midtøsten, det mellom Israel og dets muslimske naboer.

Den politiske situasjonen i Israel er uoversiktlig, og landet har ikke evnet å etablere en styringsdyktig regjering tross to valg i løpet av de siste tolv månedene. Nytt valg skal holdes i mars.

Om Iran etter hvert kan sende tunge våpen landeveien gjennom Irak til grensen mellom Syria, Libanon og Israel vil det israelske forsvaret kunne få en mye mer krevende militær utfordring.

I Venezuela kan det se ut til at USAs økonomiske sanksjoner får en effekt. Økonomien liberaliseres gradvis, og det ryktes at president Trump ønsker samtaler med Maduros regime i 2020. Venezuelansk oljeproduksjon vil kanskje stige for første gang siden 2005?

Effekten av amerikanske tolltariffer mot Argentina og Brasil er mer usikker. President Trump har stemplet landene som valutamanipulatorer. Amerikanske tiltak mot de to sør-amerikanske økonomiene kan bidra til at veksten ikke kommer tilbake slik vi håper i 2020.

President Trump vil fortsette å benytte økonomiske sanksjoner mot personer, prosjekter, politikk og presidenter han misliker i 2020. Vi håper likevel at vi unngår større væpnede konflikter tross økt militær opprustning og tilstedeværelse. President Trumps økonomiske sanksjoner og tollmurer kan dog bremse veksten i verdenshandelen, særlig om han for alvor går løs på Europa. Vi bekymrer oss over at han ennå ikke har godkjent utnevnelsen av nye dommere til WTO. Uten dommere kan WTO ikke behandle handelsdisputter.

Oppsummert forventer vi at fjorårets handelskrig vil sette sine spor i 2020, men at veksten i internasjonal handel likevel vil ta seg opp. Veksten kan bli høyere enn det WTO anslår (2,7%), om USA og Kina lykkes med andre fase av handelssamtalene. En positiv utvikling for verdenshandelen, og dermed verdensøkonomien, forutsetter at vi unngår større væpnede konflikter og nye handelskriger.

Teknologi og økonomisk vekst

“I sagaen om den økonomiske rivaliseringen mellom Kina og USA, ser «Made in China 2025» ut til å bli den sentrale skurken, den virkelige eksistensielle trusselen mot amerikansk teknologisk ledelse”

-Lorand Laskai, Council on Foreign Relations,

28. mars 2018

(Oversatt av Fondsfinans)

Konflikten mellom USA og Kina har også en teknologidimensjon. En fabrikk under oppføring på Taiwan står sentralt. Taiwan Semiconductor Manufacturing Company’s (TSMC) nye anlegg vil med en prislapp på USD 17 milliarder bli verdens dyreste fabrikk. Her skal det produseres databrikker til bl.a. Apples nye iPhone.

TSMC har 90% av verdensmarkedet for tredjepartsproduksjonen av avanserte databrikker, og selskapet produserer mye av den infrastrukturen som den moderne verden bygger på. Fabrikkene er så avanserte at de vanskelig kan kopieres av andre uten mangeårig innsats og titalls milliarder dollar i investering.

Både USA og Kina er helt avhengig av fabrikkene på Taiwan. Samtidig viser begge land tendenser til å ønske å holde denne og andre viktige teknologier for seg selv. Hva vil konsekvensene kunne bli om president Trump eller Xi gjør alvor av sine teknologitrusler?

I dag er det tette bånd innen vitenskap og teknologi mellom USA og Kina. Det er 400.000 kinesiske studenter i USA, mens amerikanske akademikere er Kinas viktigste utenlandske forskningspartnere. Teknologiverdikjeden for flere av de største kinesiske og amerikanske selskapene er tett vevd sammen.

Inntil nylig har USA hatt en stor fordel av Kinas teknologiutvikling og produksjonskapasitet. Etter hvert som Kina er blitt mer teknologisk sofistikert og oftere utfordrer det amerikanske hegemoniet, har bekymringen begynt å vokse i Washington D.C. Det har bl.a. ført til boikott av Huawei, og gir en smakebit på hva som kan komme.

Kinas største teleutstyrsselskap er i praksis utestengt fra USA og land med tette bånd til USA. Huawei har også blitt nektet tilgang til nye versjoner av verdens største mobiloperativsystem (Android). USA kan relativt enkelt lamme kinesiske teknologiselskaper om ønskelig, men det får ofte utilsiktede konsekvenser.

Det er svært vanskelig for kinesiske selskaper å klare seg uten amerikanske innsatsfaktorer. Kina ligger anslagsvis 10 år bak USA i utviklingen av avanserte halvledere (teknologi og prosesser for produksjon av databrikker), og Kina importerer mer enn 90% av slike komponenter.

Det vil bli svært kostbart for Kina å bygge en helt egen teknologiverdikjede, og likeledes vil kostnadene være svært høye for USA. Om Kina og USA skal bygge separate frittstående teknologiforsyningskjeder vil prisen kunne nå ca. USD 2.000 milliarder, eller 6% av deres samlede BNP.

Teknologisk utvikling er den viktigste bidragsyteren til produktivitetsvekst i avanserte økonomier. Sunn konkurranse mellom stormakter fremmer utviklingen, men monopolisering av deler av de globale verdikjedene kan bli meget kostbart. Donald Trump og Xi Jinping risikerer betydelige økonomiske tilbakeslag om de forstyrrer det tett integrerte globale økosystemet for teknologi. Fabrikken på Taiwan bør kunne tjene begge supermakter.

Klima, miljø og økonomisk vekst

Det blir stadig mer krevende for verdens regjeringer å innfri målene i Paris-avtalen om klimagassutslipp. Det er behov for strengere lovgivning for å unngå at globale temperaturer stiger mer enn to grader over temperaturen i førindustriell tid. Strammere regulering vil kunne føre til betydelig høyere kostnader for næringslivet, særlig innen kraftproduksjon, transport og industri. Samtidig vil utslippskutt kunne gi renere luft og bedre folkehelse, og dermed bidra positivt i nasjonalregnskapene.

I 2021 skal EU innføre fjerde fase av sitt kvotehandelssystem for CO2 (Emission Trading System, «ETS»). Det blir dyrere å slippe ut klimagasser. Flere industriselskaper får økte kostnader og potensielt betydelig lavere inntjening.

EU etablerte ETS i 2005. Dette er det første, og foreløpig største, internasjonale systemet for handel av utslippskvoter. Systemet begrenser foreløpig utslipp fra 11 000 kraftverk og fabrikker, samt over 500 flyselskap med flyvninger i Europa.

ETS innebærer et «tak» for tillatte CO2-utslipp. «Taket» reduseres årlig, og derved reduseres utslippene. Innenfor «taket» deles det ut utslippskvoter til industrien med formål om å straffe de største forurenserne. Om et selskap slipper ut mer enn de tildelte kvotene, må ekstra kvoter kjøpes i markedet. Jo flere som ønsker å kjøpe kvoter, jo høyere blir prisen per tonn CO2.

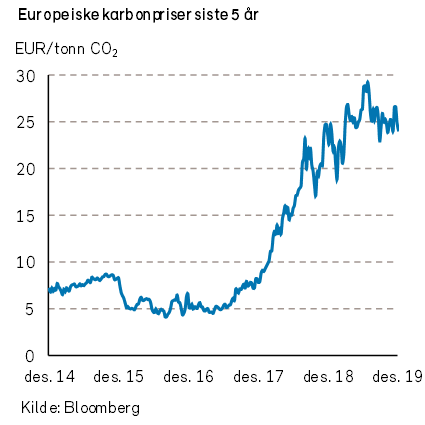

For tyske kullkraftverk betyr dagens kvotepris på EUR 25 per tonn at kostnaden for å produsere en kilowattime elektrisk kraft øker med åtte øre. Fornybar energi uten CO2-utslipp blir dermed mer konkurransedyktig relativt til kull. Siden 2013 har CO2-utslippene fra kullkraftproduksjon falt med ca. 40% i Europa.

Ifølge IMF finnes det 57 initiativer som ligner EUs ETS. Kina, som er verdens største forurenser, lanserte et eget kvote-handelssystem i 2017. Foreløpig testes systemet ut i åtte provinser, og systemet vil foreløpig kun gjelde kraftsektoren og heller ikke ha noe «tak» på totale utslipp. India og USA har også lignende systemer, men de er foreløpig ikke på nasjonalt nivå og er heller ikke like omfattende som EU-systemet.

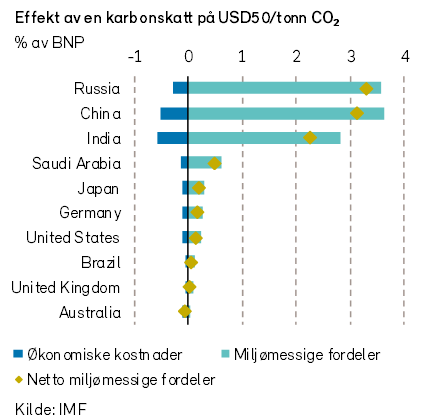

For å nå målsetningene i Paris-avtalen må CO2-prisen i Kina opp til USD 75 per tonn, ifølge IMF. Med dagens energimiks vil dette føre til en kostnadsøkning for kraftproduksjonen i Kina på 64%. På den annen side vil en CO2-avgift på USD 50 per tonn allerede gi en netto positiv effekt på nærmere 3% av Kinas BNP, når fordelen av renere luft og bedre folkehelse hensyntas. India vil kunne ha en positiv effekt på 2% av BNP ved å innføre en CO2-avgift på USD 50 per tonn.

Når ETS går over i fase 4 i EU i 2021 vil volumet av utslippskvoter bli kuttet. Antallet sektorer som tildeles kvoter reduseres også fra dagens 165 til 63. Kravene til utslippseffektivitet øker, og de minst effektive bedriftene vil rammes enda hardere enn tidligere.

Analysehuset Kepler Cheuvreux har sett nærmere på effektene av ETS fase 4 i kjemikaliesektoren. Her har de forutsatt at det blir en 15% reduksjon i antall kvoter og en CO2-pris på EUR 40 per tonn. Da vil f.eks. Elkems resultat per aksje (EPS) reduseres med -10% i 2021 og mer enn -20% i 2028, alt annet like. Samme analyse på Yara gir en EPS-nedgang på -9% i 2021 og -11% i 2028.

En utfordring med dagens ETS system i EU er at de fleste industriselskapene konkurrerer globalt. Når en europeisk bedrift må betale en ekstra skatt i forhold til sine amerikanske eller kinesiske konkurrenter svekkes konkurranseevnen. Flere EU-politikere har derfor tatt til orde for å innføre en karbontoll på produkter som kommer utenfra EU. Spørsmålet er om WTO vil kunne godkjenne en slik toll, og så vil det bli interessant å høre reaksjonene til Xi Jinping og Donald Trump.

ETS ble etablert for at EU skulle nå sine mål om å kutte CO2-utslippene med 43% fra 2005 til 2030. Nå viser det seg at dette ikke er nok for å nå målene satt under Paris-avtalen. Vi forventer at EU-politikerne vil bli enda mer aggressive mot industrier med store utslipp i tiden frem til 2030, og kreve ytterligere tilstramming av ETS.

Ursula von der Leyen har lovet å legge fram et «grønt» lovforslag i løpet av sine første 100 dager som ny president for Europakommisjonen. Om loven vedtas blir EU juridisk forpliktet til å bli utslippsfritt fra 2050, og halvere utslippene fra 2030.

I 2020 kommer Det internasjonale naturpanelet IPBES (Intergovernmental Science-Policy Platform on Biodiversity and Ecosystem Services) med sin tilstandsrapport på verdens økosystemer og biomangfold. Et sammendrag av rapporten med innspill til politikerne har blitt gjort tilgjengelig. Her blir blant annet gruveindustrien trukket fram som en sektor som har spesielt stor negativ påvirkning på biomangfold, vannkvalitet og menneskers helse.

Konsekvensene av global oppvarming og lokal forurensing blir stadig tydeligere. Vi forventer strengere regulering av forurensende virksomhet i årene som kommer. Reguleringen vil kunne ramme enkeltbedrifter hardt, men vil kunne bidra positivt til BNP. I denne perioden tror vi det er best å investere i virksomheter som har effektivitet og miljø høyt oppe på agendaen.

Demografi og økonomisk vekst

Mer enn halvparten av verdens befolkning bor nå i byer. Byene står for 80% av verdens BNP, og virker som en magnet på mennesker på søken etter et bedre liv. Urbaniseringstrenden er særlig sterk i Asia og Afrika. Rask migrasjon fra landsbygda til byene utfordrer byplanleggerne. Rask vekst i byene skaper nye investeringsmuligheter for private bedrifter, spesielt innen infrastruktur.

Det er en klar en sammenheng mellom urbanisering og BNP per innbygger. BNP i byene vokser raskere enn landsgjennomsnittet i alle verdens regioner. Urbane områder kan mer effektivt utnytte ressurser og arbeidskraft, og flere mennesker kan dele på nødvendig infrastruktur. University of Chicago konkluderte med at amerikansk BNP ville øke med 3.7% dersom byene New York, San Fransisco og San Jose åpnet for ytterligere boligutvikling.

Sammenhengen mellom urbanisering og økonomisk vekst er imidlertid kompleks. I perioden mellom 1960 og 2000 økte andelen urban befolkning i både Asia og Afrika fra 20% til 36%. Imidlertid økte BNP per innbygger nesten 3,5 ganger så raskt i Asia som i Afrika. Mens urbaniseringen i Asia synes å være drevet av industrialisering og etterspørsel etter arbeidskraft, kan urbaniseringen i Afrika i større grad tilskrives hungersnød, etniske spenninger og krig. Denne forskjellen kan være med på å forklare den ulike økonomiske utviklingen.

Der byenes vekst ikke er drevet av industrialisering vokser slummen frem. Andelen av verdens bybefolkning som bor i slumområder har falt, men det absolutte tallet slumbeboere øker. I dag er det 33 storbyer i verden med mer enn 10 millioner innbyggere, og 90% av disse ligger i utviklingsland. Rask byutvikling i utviklingsland fører med seg utfordringer som skyhøye eiendomspriser, økende forurensning og nye slumområder. Økende synlig ulikhet fører med seg kriminalitet og spredning av sykdommer som igjen kan bidra til lavere produktivitet.

FNs utviklingsprogram (UN Development Programme – UNDP) har definert 17 bærekraftige utviklingsmål, der et av delmålene fokuserer på byutvikling. Alle innbyggere skal ha tilstrekkelig husly, tilgang til rent vann og gode sanitærforhold. I tillegg er det viktig å minimere den negative miljøpåvirkningen per innbygger med fokus på luftkvalitet og avfallshåndtering.

FNs målsetninger setter store krav til byplanlegging og investeringer i infrastruktur. Tradisjonelt har infrastruktur i de store byene vært finansiert over offentlige budsjett. En stor undersøkelse foretatt av PwC viser imidlertid at den private sektoren i større grad kan og bør inkluderes. PwC påpeker at privat sektor bidrar til å øke kvaliteten i hele byutviklingsprosessen, fra planlegging og design til vedlikehold og overvåkning.

I India har regionen Tamil Nadu opprettet en finansiell trust med formål å tiltrekke privat kapital for å utvikle lokal infrastruktur. Med denne kapitalen har regionen oppgradert vannforsyningen og renovasjon i 13 urbane områder. I San Fransisco er «Hope SF» et partnerskap mellom byens myndigheter og private boligutviklere. Målsettingen er å videreutvikle byområder for å bedre bosituasjonen til fattige.

Byene som fokuserer på å bedre forholdene for byens fattigste, vil bedre kunne utnytte den potensielle arbeidsstyrken. Byene med høyest økonomisk vekst i perioden 2005 til 2012, var de byene som i samme periode kunne vise til høyest vekst i sysselsettingen. Selskapene som forstår denne sammenhengen, vil åpenbart kunne dra nytte av utviklingen som kommer til å skje de neste tiårene.

Økonomisk vekst i 2020

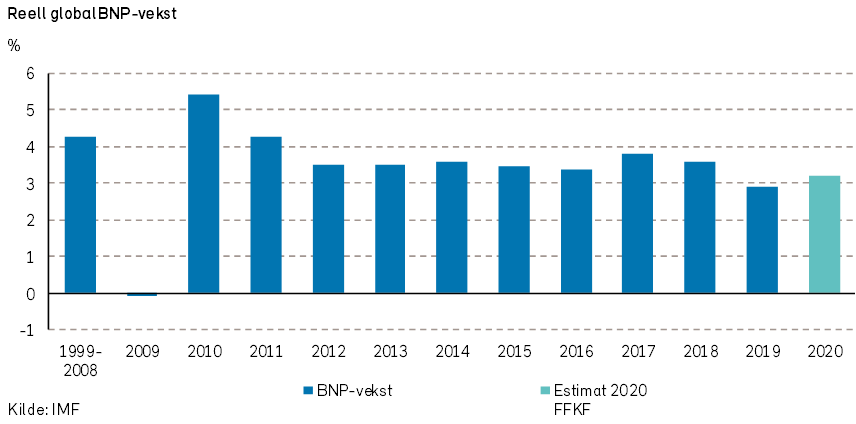

“Global vekst er anslått til 2,9% i 2019, det laveste nivået siden finanskrisen […]. I 2020 er veksten anslått å øke til 3,3%.»

– IMF, januar 2020

I fjorårets Økonomiske Utsikter la vi til grunn at den globale økonomiske veksten i 2019 ville bli svakere enn IMF hadde anslått. Fasit ser ut til å bli enda svakere. Økt proteksjonisme og fare for en såkalt hard Brexit bidro til den svake utviklingen, og det var ikke noe vi hadde lagt til grunn i vårt hovedscenario. Etter hvert som handelskrigen eskalerte og Brexit-frykten økte, kom sentralbankene til unnsetning med pengepolitiske lettelser. Det bidro til å dempe de negative konsekvensene. 2019-veksten ble bedre enn vi fryktet i vårt nedsidescenario, og aksje- og kredittmarkedene opplevde solid oppgang.

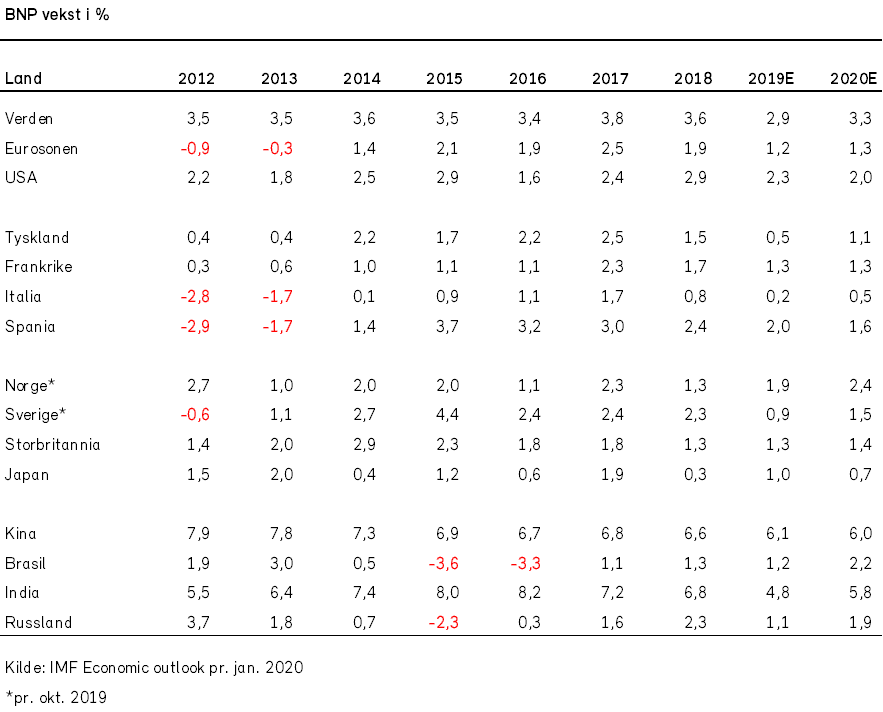

Veksten i 2019 ble etter alt å dømme om lag 2,9%. Det er betydelig lavere enn 2017-veksten på 3,8%, og det laveste nivået siden den globale finanskrisen i 2009. Oppbremsingen av den økonomiske veksten skyldes nye handelsbarrierer, usikkerhet omkring handel og geopolitikk, store utfordringer i enkelte fremvoksende økonomier, samt strukturelle faktorer som lav produktivitetsvekst og aldrende befolkning i avanserte økonomier.

På terskelen til 2020 er det tegn til at veksten er i ferd med å ta seg opp. Det virker som det nå er mindre usikkerhet omkring den kortsiktige makroutviklingen enn det var for et år siden. Ved inngangen til 2019 var de makroøkonomiske nøkkeltallene på vei ned, oljeprisen hadde stupt, og kapitalmarkedene var pessimistiske. Nå er situasjonen en ganske annen. Makroindikatorene later til å stabilisere seg, frykten for handelskrig og Brexit er redusert, sentralbankene har stimulert, og aksjemarkedene er i godlune. Denne positive situasjonen kan godt tenkes å vedvare, men kan på ingen måte tas for gitt. Det er fare for at den langvarige oppgangskonjunkturen går mot slutten. Vi vurderer derfor risikoen ift. vårt hovedscenario til å være størst på nedsiden.

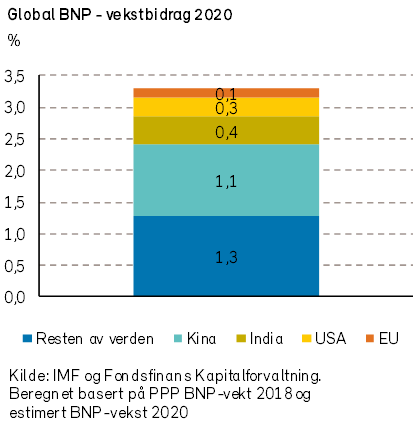

For 2020 antar vi at veksten vil ta seg forsiktig opp, til 3,2%. Avanserte økonomier vil trolig oppleve om lag uendret vekst. Den globale veksten vil drives av et oppsving i enkelte fremvoksende økonomier, nærmere bestemt dem som i 2019 enten opplevde resesjon eller kraftig vekstfall. Dette inkluderer land som Tyrkia, Argentina, Iran, Brasil, Mexico, India, Russland og Saudi-Arabia.

Global handel og industriproduksjon sakket farten betydelig i 2019. Dette skyldes blant annet at økte tollsatser og vedvarende usikkerhet omkring handelspolitikken bidro til å dempe investeringsetterpørselen for kapitalvarer. Slike varer utgjør en stor andel av verdenshandelen. Dessuten er bilindustrien rammet av nye utslippskrav i Eurosonen og Kina, samt økt skattlegging i Kina.

Nedgangen i bilproduksjonen kan være i ferd med å bunne ut, og bidra til en bedre utvikling for industriproduksjonen i 2020. Bilproduksjonen, som utgjør nesten seks prosent av global produksjon, falt med to prosent i 2018 og anslagsvis fire prosent i 2019. I 2018 opplevde Kina et fall i bilproduksjonen på 4%, det første fallet på over tyve år. Store fall ble også registrert i Tyskland, Italia og Storbritannia. Ifølge anslag fra IHS Markit vil bilproduksjonen være stabil i 2020.

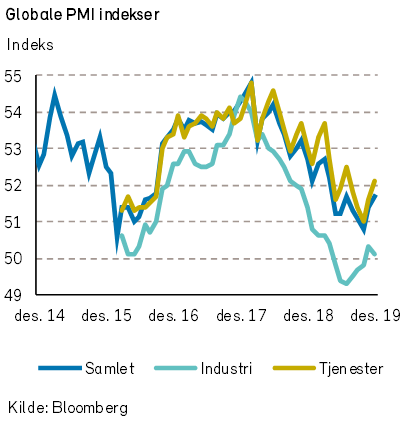

I motsetning til den svake utviklingen i global handel og industriproduksjon, har tjenestesektoren i avanserte økonomier holdt stand i 2019. Det har bidratt til at arbeidsmarkedene generelt er sterke og lønnsveksten god. Den store forskjellen mellom industri- og tjenestesektorene har vedvart en stund. Faren er at svakheten innen industrien vil smitte over på tjenestesektoren etter hvert. Ifølge de globale PMI-indeksene har det vært et stort sprik i et drøyt års tid. Men de siste månedene har indeksen for industrien vist oppgang. Det gir håp om at divergensen mellom de to ikke vil bli utlignet bare ved at tjenestesektorens vekst kommer ned.

Den globale økonomiske veksten er svak, på tross av pengepolitikken. Ifølge IMF har 2019 vært det året med det raskeste tempoet i pengepolitiske lettelser siden finanskrisen. Uten denne stimulansen anslår IMF at verdensøkonomien ville hatt 0,5%-poeng lavere vekst i 2019 og 2020. Hovedårsaken til det pengepolitiske sceneskiftet er handelskrigen mellom USA og Kina.

Handelskrigen har bidratt til at sentralbankene har mindre ammunisjon på lager. Selv om verdensøkonomien nå kan se ut til å stabilisere seg og kanskje oppleve økt vekst, er den samtidig mer sårbar.

Det er flere risikofaktorer som kan ødelegge for vekstutsiktene. Gitt at det antatte vekstoppsvinget drives av enkelte fremvoksende økonomier som har vært i en bølgedal, er det viktig at disse økonomiene faktisk klarer å komme seg ut av nedturen. Videre er det viktig at man unngår fornyet eskalering av handelskrigen og tilhørende usikkerhet omkring handelspolitikken. Skulle det oppstå større sjokk i finansmarkedene som vedvarer over lengre tid, kan det føre til strammere finansielle forhold og økt usikkerhet omkring det videre realøkonomiske forløpet. Andre faktorer som det er verdt å følge med på er gjeldssituasjonen i Kina og stramme arbeidsmarkeder i bl.a. USA. Det geopolitiske bildet vil også kunne få betydning (ikke minst for oljeprisen).

Det ventes betydelig variasjon i vekstbildet for de store økonomiene også i 2020. Mens Kina ligger an til en vekst på 6,0 %, ligger det an til vekst på 2,0% i USA, 1,3% i Eurosonen, og 0,7% i Japan.

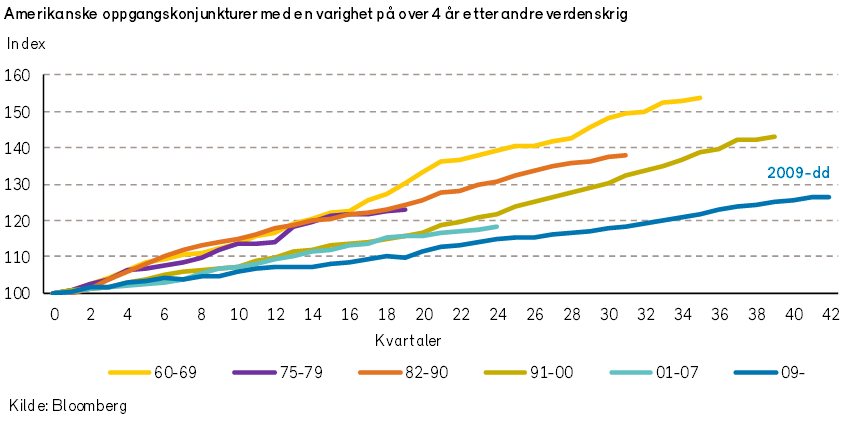

I USA er oppgangskonjunkturen den lengste i moderne tid. Den har vart i 10 ½ år, et halvår lenger enn den forrige rekorden. Ifølge Bloomberg venter økonomene at veksten i USA vil avta fra 2,9% i 2018, via 2,3% i 2019, til 1,9% i både 2020 og 2021.

Dette er lavere enn hva økonomene forventet ved inngangen til 2019, men indikerer like fullt at oppgangskonjunkturen vil vedvare. Det sies at oppgangskonjunkturer ikke dør av elde, men av ubalanser og sjokk. Økonomene mener tydeligvis at ubalansene eller sjokk-sannsynlighetene ikke er tilstrekkelig store til å sette oppsvinget i fare.

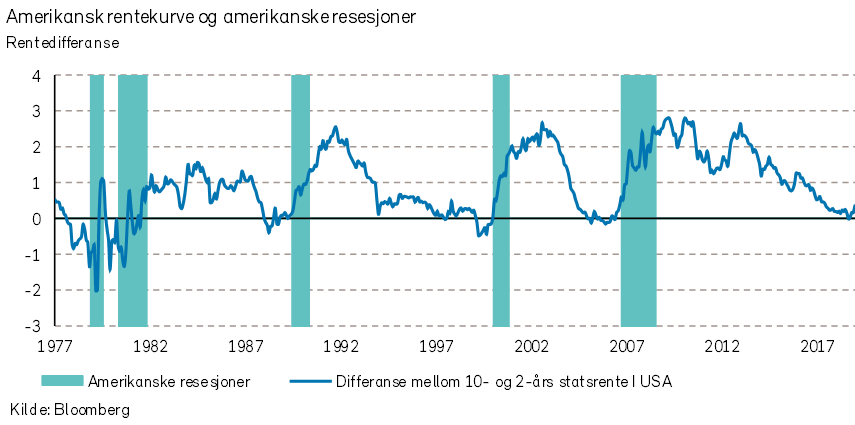

Rentemarkedet er bekymret for at den økonomiske veksten vil stoppe opp. I sommer ble helningen på den amerikanske rentekurven svakt negativ, dvs. at lange renter (10 år) ble lavere enn de korte (2 år). Inverteringen av rentekurven har skjedd i forkant av hver eneste resesjon siden 50-tallet. Historien viser at det i gjennomsnitt har tatt mer enn ett år fra rentekurven inverterer til økonomien eventuelt havner i resesjon, og i enkelte tilfeller har det tatt nesten to år. Selv om inverteringen av rentekurven er et faresignal vurdert ut fra tidligere hendelser, er det sannsynlig at rentekurven denne gangen var et falskt signal. Inverteringen kan delvis være fremprovosert av sentralbankenes verdipapirkjøp og økte forventninger om slike kjøp. Det bidrar til å presse de lange rentene unaturlig lavt. For øvrig er det positivt at de lange rentene i USA siden august har steget til et nivå som er 0,3 %-poeng høyere enn de korte. Pessimismen i rentemarkedet avsluttet altså året på vikende front.

Vi tror at en amerikansk resesjon unngås. Kombinasjonen av rentekutt, kvantitative lettelser (verdipapirkjøp) og lavere langrenter/kredittpåslag vil kunne gi et positivt bidrag til den globale økonomiske veksten. I USA viser boligmarkedet fortsatt en positiv utvikling. Vekstpotensialet i amerikansk økonomi er imidlertid begrenset, blant annet fordi arbeidsledigheten har falt til et rekordlavt nivå. Svekket tilgang på kvalifisert arbeidskraft begrenser vekstmulighetene. Dessuten er det ikke stort finanspolitisk handlingsrom. Budsjettpolitikken er de siste årene blitt kjørt med store underskudd, til tross for at konjunktursituasjonen har vært relativt god. Det blir spennende å se om valget til høsten vil kunne påvirke dette bildet. Om demokratene vinner, ligger det an til skatteøkninger.

I Eurosonen vil veksten antageligvis fortsatt være svak i 2020. Ifølge Bloomberg venter økonomene at veksten i Eurosonen blir 1,0% i 2020 og 1,3% i 2021. Det er på linje med veksten i 2019, som ble ca. 1,2%. Det er klart lavere enn i 2018, da veksten var 1,9%. De økonomiske sentiment-indikatorene har falt, og reflekterer ifølge ECB hovedsakelig den pågående svakheten i global handel og vedvarende usikkerhet omkring handelskrig, Brexit og potensielt svakere vekst i Kina. Likevel er det tegn til stabilisering for industrien, og byggebransjen og forbrukertilliten har vist motstandskraft. Arbeidsmarkedet utvikler seg fortsatt positivt, om enn marginalt. ECB legger til grunn at en støttende pengepolitikk, ordnet Brexit, reduksjon av global usikkerhet, gradvis innhenting i utenlandsk etterspørsel og finanspolitiske lettelser vil bidra til at den økonomiske veksten henter seg inn på mellomlang sikt.

Et stup i tysk bilproduksjon har trukket veksten ned. Bilproduksjonen i Tyskland har falt med 15% det siste året. Årsaken er hovedsakelig at EU innførte nye retningslinjer for måling av utslipp fra bensin- og dieselbiler. Lavere etterspørsel, blant annet fra Kina, har også bidratt. Midt oppe i det hele møter bilindustrien store utfordringer ifm. overgangen til elektriske biler. Overgangen skaper usikkerhet hos konsumentene og gir økte utgifter for produsentene. Vi antar at nedgangen i bilproduksjonen etter hvert vil stoppe opp og bli avløst av fornyet vekst.

Shippingsektoren opplever også økt usikkerhet for tiden, som følge av store endringer i miljøkrav. Skipsrederne ville trolig ha vært mer lystne på å bestille nye skip, om de ikke hadde vært så usikre på hvilke spesifikasjoner skipene bør ha gitt de store endringene i miljøkrav som er på vei. Vurderingene dreier seg blant annet om hvilken fremdriftskraft og hvilke rensesystemer skipene bør utstyres med. Noe av usikkerheten vil nok forsvinne nå som IMO 2020-reglene har tredd i kraft og man kan observere hva som ble effektene av de nye utslippskravene for skipsnæringen. Flere deler av shippingbransjen opplever for tiden både økende og tildels høye rater.

Nordisk økonomi

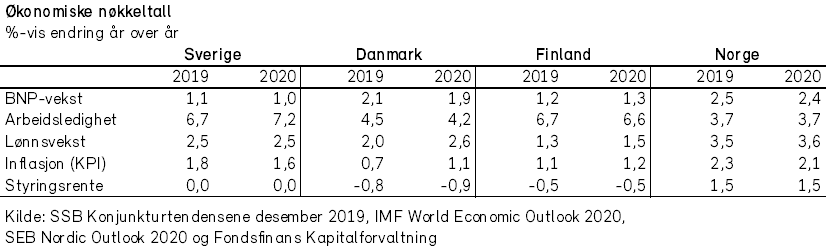

Den økonomiske veksttakten i Norden i 2019 var den laveste på fem år. Svak utvikling i viktige eksportmarkeder som Tyskland og Kina bidro til nedkjølingen. De små nordiske økonomiene har særlig blitt rammet av handelskrig og svak vekst i verdenshandelen.

For 2020 forventer vi etter hvert en mild forbedring i økonomiske nøkkeltall, og vi tror vi unngår en resesjon. Fortsatt svak eksport av industrivarer ventes å begrense veksten i Sverige og Finland, mens dansk eksport er mindre konjunkturutsatt. Høyere investeringsnivå i petroleumssektoren bidrar til at økonomien i Fastlands-Norge kan vokse raskest av de nordiske økonomiene i 2020.

Svensk økonomi har opplevd vekstfall de siste årene. Veksten i 2019 havnet på drøyt 1%, ned fra drøye 4% i 2015. Den lave veksttakten fortsetter i 2020, men Sverige unngår resesjon.

Den relativt svake økonomiske veksten i verden i 2019, og spesielt oppbremsingen i verdenshandelen, rammer svensk eksportindustri. Svenske innkjøpssjefer ser også mer pessimistisk på fremtiden og industriproduksjonen ventes å falle i første halvår 2020.

Sysselsettingen i Sverige vokser ikke like raskt som befolkningen i arbeidsfør alder, og følgelig vil arbeidsledigheten trolig stige i 2020. Ressursutnyttelsen i økonomien er lavere enn trend. Ledige ressurser øker vekstpotensialet i svensk økonomi.

Relativt høy innvandring og en voksende befolkning over 65 år krever større innsats innen utdanning, helse og omsorg. Den svenske staten har lite gjeld, mindre enn 35% av BNP, og har rom for å stimulere økonomien. Vi tror den sosialdemokratiske regjeringen vil føre en mildt stimulerende finanspolitikk, blant annet gjennom økte investeringer.

De kommende lønnsoppgjørene i Sverige våren 2020 peker i retning av en fortsatt lønnsvekst på ca. 2,5%. Med økende arbeidsledighet vil lønnspresset kunne avta. Kombinert med at inflasjonen er godt under målet på 2%, vil styringsrenten neppe bli satt opp fra dagens nivå på null med det første. Lave renter kombinert med positiv reallønnsvekst vil kunne bidra til høyere boligpriser etter hvert.

Om boligprisene stiger, vil også bygg- og anleggsbransjen kunne bidra positivt til BNP-veksten igjen. Høyere boligpriser vil også kunne bidra til en lavere sparerate og høyere konsum. Vi tror derfor at svensk økonomi vil vokse hurtigere mot slutten av 2020 og i 2021.

En bedring i de viktige eksportmarkedene i Europa og Asia, samt stigende boligpriser og høyere konsum, vil kunne bidra til å realisere potensialet i økonomien. Det blir mager vekst i 2020, men vi forventer at vekstpilene peker oppover i høst.

I Danmark var det god vekst i 2019, da BNP steg med 2,1%. Dansk eksport har et høyt innslag av legemidler og landbruksvarer og dansk økonomi er ikke like konjunkturutsatt som Norden for øvrig. Likevel er veksttakten på vei ned, og veksten i 2020 forventes å ligge på 1,9%. Relativt svak økonomisk utvikling i Sverige, Tyskland og Storbritannia kan bidra til lavere eksportvekst i 2020.

Privat konsum var driveren for den økonomiske veksten i Danmark i 2019. Det private konsumet blir viktig også i 2020, og ventes å stige 2%. Stigende boligpriser har bidratt til et mer positivt sentiment blant forbrukerne og økt aktivitet i bygg- og anleggsbransjen. Boligprisoppgangen er drevet av veldig lave renter og sunn lønnsvekst.

Danmark har et lavt offentlig gjeldsnivå og balanse i budsjettene. Statsminister Mette Fredriksens nye sosialdemokratiske regjering vil satse på utdanning og velferd, og vil stimulere økonomien i grønn retning. Økonomien vokser ikke raskere enn den langsiktige trenden, og det er rom for økt kapasitetsutnyttelse.

Dansk økonomi vil kunne få et godt år i 2020, med unntak av noe lavere eksport. Arbeidsledigheten ventes å falle videre, og lønningene ventes å øke raskere enn i 2019.

I Finland er økonomien sterkt preget av nedkjølingen i verdensøkonomien. Den eksportrettede finske industrien er tilbake på samme nivå som under resesjonen for 5-6 år siden. BNP-veksten i Finland er lav, og husholdningene er bekymret, tross tegn til fallende arbeidsledighet.

Den finske industrisektoren, som har stor betydning for finsk økonomi, lider av svak etterspørsel fra Kina og fra tysk bilindustri. Industriproduksjonen har vært relativt høy i 2019, men pga. svake eksporttall frykter vi at finnene har produsert for lager. Produksjonen må trolig reduseres i første halvdel av 2020. I andre halvår forventer vi at sterkere global økonomisk vekst vil kunne skape økt etterspørsel etter finsk eksport.

Finske husholdninger har i de siste 10-15 årene ikke vært mer pessimistiske enn nå. Pessimismen kommer av den svake globale konjunkturen. Vi venter en gradvis forbedring mot slutten av 2020 og i 2021, i takt med stigende global økonomisk vekst og bedring i eksporten.

For 2020 forventer vi at den økonomiske veksten forblir på et lavt nivå i Finland. Den finske regjeringen har dessuten et begrenset handlingsrom innenfor reglene satt i Maastrichtavtalen. Kraftige finanspolitiske stimuli er således utelukket. Samtidig er investeringsnivået og produktivitetsveksten lav i Finland. Vekstpotensialet er derfor noe begrenset i det korte bildet.

Norsk økonomi

«For vår lille, åpne økonomi, er økt proteksjonisme særlig uheldig. Det er fordi mye av vår velstand er basert på handel med andre land.»

-Statsminister Erna Solberg,

Saga Kino, 16. desember 2019

Vi har fremholdt i tidligere utgaver av våre «Økonomiske utsikter» at proteksjonisme er den største risikofaktoren for norsk økonomi. Ved inngangen til et nytt år gjelder dette fortsatt.

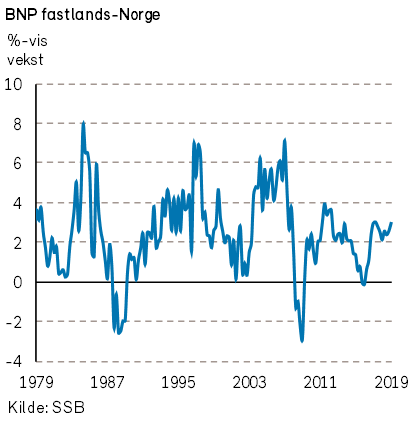

Norsk økonomi er for tiden inne i en moderat konjunkturoppgang. Fastlands-BNP har de siste tre årene steget mer enn den anslåtte trendveksten på knappe 2%. Oppgangen har vært drevet av internasjonal oppgangskonjunktur, bedret kostnadsmessig konkurranseevne, høyere oljepris og lavere renter.

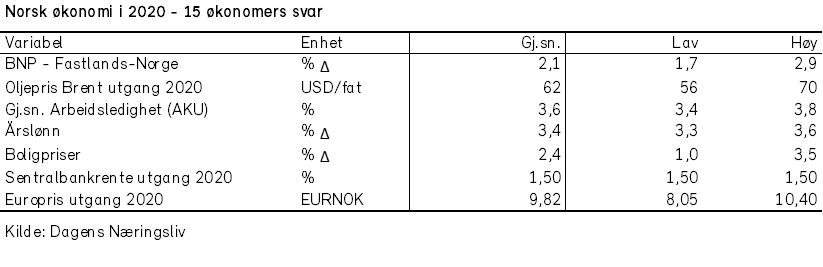

Ved årets start foretok Dagens Nærlingsliv en spørreundersøkelse blant 15 profilerte samfunnsøkonomer om deres estimater for en del økonomiske tallstørrelser for 2020 (se tabell). I snitt forventer samfunnsøkonomene at veksten i Fastlands-BNP avtar fra 2,5% i 2019 til 2,1% i 2020. Den reduserte veksten skyldes hovedsakelig lavere forventet vekst i petroleumsinvesteringene og foretaksinvesteringene i Fastlands-Norge.

I 2019 bidro de to store utbyggingsprosjektene Johan Sverdrup (fase 2) og Johan Castberg til en kraftig oppgang i petroleumsinvesteringene. I 3. kvartal 2019 hadde petroleumsinvesteringene økt til 6,3% av Fastlands-BNP.

De neste årene vil flere store utbyggingsprosjekter fullføres. Norges Bank forventer at petroleumsinvesteringene vil vokse med 4,5% i 2020 og falle med -5% i 2021. Denne gangen topper imidlertid petroleumsinvesteringene ut på et betydelig lavere nivå enn i 2013 da de utgjorde 9% av BNP. Norsk økonomi er nå mindre avhengig av petroleumsinvesteringene enn tidligere.

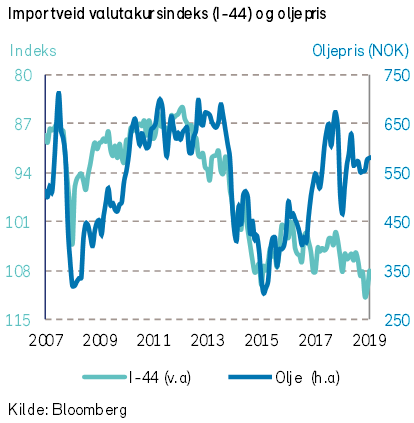

En av de store overraskelsene i 2019 var den svake kursutviklingen for den norske kronen. Historiske svingninger i kronekursen kan i stor grad forklares med rentedifferansen mot utlandet og oljeprisen. I 2019 økte Norges Bank renten flere ganger, mens de fleste store sentralbankene kuttet renten.

Samtidig økte oljeprisen betydelig i 2019. Både økt rentedifferanse mot utlandet og økt oljepris talte for at kronen skulle styrke seg. Allikevel falt kronen til rekordsvake nivåer i 2019 (målt ved den importveide kronekursindeksen I-44). Økonomer har prøvd å forklare den svake kronekursen med økt geopolitisk usikkerhet, «ESG-premie» på valutakursen til oljeproduserende økonomier og frykt for et boligkrakk.

Den svake kronen har naturligvis bedret den kostnadsmessige konkurranseevnen til norske eksportbedrifter. En næring som eksempelvis nyter godt av en svak kronekurs er fiskerinæringen. Verdien av norsk sjømateksport til utlandet satte nye rekorder og oversteg 100 milliarder kroner i 2019. I snitt forventer samfunnsøkonomene at kronekursen styrker seg marginalt i 2020 og at EUR/NOK faller fra 9,86 til 9,82 i 2020.

Arbeidsledigheten (AKU) har falt fra over 5% i begynnelsen av 2016 til om lag 3,5% i midten av 2019. Nå forventer samfunnsøkonomene at nedgangen i arbeidsledigheten stopper opp. I snitt forventer de en arbeidsledighet på 3,6% i 2020. Norges Bank anslår at kapasitetsutnyttingen er over et normalt nivå og stadig flere bedrifter melder om knapphet på arbeidskraft. Dette har bidratt til økt lønnsvekst de siste årene. I snitt forventer samfunnsøkonomene en lønnsvekst på 3,4% i 2020. Den estimerte lønnsveksten er lav sammenlignet med tidligere høykonjunkturer.

Den lave lønnsveksten må imidlertid ses i sammenheng med nedgangen i produktivitetsveksten. Norges Bank anslår at produktivitetsveksten har falt fra 2,7% i perioden 1998-2007 til i underkant av 1,0% nå.

Samtlige samfunnsøkonomer i DNs spørreundersøkelse venter at Norges Bank holder styringsrenten uendret på 1,5% i 2020. I 2019 var inflasjonen (KPI) om lag 2,3%, mens kjerneinflasjonen (KPI-JAE) var om lag 2,4%. Ettervirkningene av kronesvekkelsen høsten 2019 bidrar til økt importert prisvekst i 2020. En inflasjon over inflasjonsmålet på 2,0% vil kunne trekke styringsrenten opp. En avtakende økonomisk vekst vil imidlertid kunne trekke styringsrenten ned.

Norske boligpriser har steget kraftig over flere år. Boligprisene tilsvarer nå 178% av disponibel inntekt per innbygger i arbeidsfør alder. Dette nivået er 2,5 ganger så høyt som i 1993. Boligprisoppgangen har i stor grad sammenfalt med økt belåning i husholdningene. Gjeldsbelastningen i husholdningene er nå på et historisk høyt nivå.

Ifølge Norges Bank innebærer det høye boligprisnivået og den høye gjeldsbelastningen i husholdningene en sårbarhet i det finansielle systemet i Norge. De siste årene har imidlertid boligprisene økt mindre enn veksten i den disponible inntekten.

Dette har trolig redusert sårbarheten noe i det norske boligmarkedet. Den avdempede veksten i boligprisene skyldes trolig en kombinasjon av økt boligtilbud, redusert befolkningsvekst, nye utlånskrav til bankene og økt rentenivå. I snitt forventer samfunnsøkonomene at boligprisene stiger med 2,4% i 2020.

Den norske boligprisutviklingen vil imidlertid kunne ha store regionale forskjeller i 2020. Prisveksten har vært særlig stor i Oslo-området de siste årene. Arbeidsinnvandringen fra utlandet er redusert, og er dels i ferd med å bli reversert. Etterspørselsveksten vil derfor kunne avta i noen områder. Samtidig kommer det et betydelig volum av nye boliger på markedet som blir ferdigstilt i 2020.

Råvarer

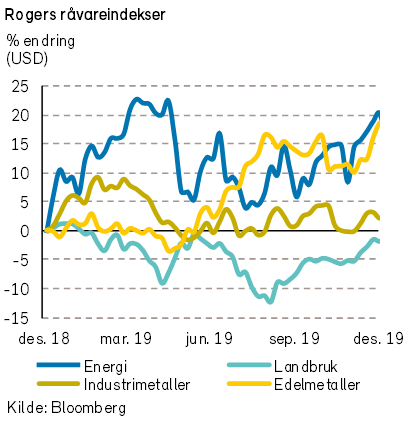

Ved inngangen til fjoråret trodde vi at metallprisene ville få en relativ flat utvikling i 2019. Fasiten ble imidlertid en oppgang på hele ni prosent, ifølge Rogers metallindeks. Utviklingen var overraskende sterk sett i lys av at handelskrigen eskalerte og den økonomiske veksten ble svakere. Riktignok steg industrimetaller langt midre enn edelmetaller.

Verdensbanken forventer at infrastruktur-investeringene i Kina vil øke i 2020, og med det etterspørselen etter f.eks. kobber.

I 2020 fortsetter overgangen til et lavkarbon-samfunn og med det sterkere etterspørsel etter metaller som aluminium, kobber, litium og nikkel. I tillegg er lagrene av flere industrimetaller rekordlave, ifølge Goldman Sachs.

Lave renter og betydelig geopolitisk usikkerhet kan bidra til at noen investorer søker en trygg havn i gull, sølv og platina i 2020. Vi tror derimot ikke at prisoppgangen blir like sterk som i 2019.

For 2020 forventer vi en noe bedre utvikling for industrimetaller, men en svakere utvikling for edelmetaller, og samlet sett prisøkning for metallene.

Rogers jordbruksindeks var uforandret i 2019. En sterkere USD har gjort jordbruksvarer dyrere for mange råvareimporterende land. Klimaendringene påvirker dessuten avlingene i større grad enn før, og skaper større svingninger i matvareprisene. Ifølge Verdensbanken ser det heldigvis ut som om lagrene av viktige matvarer som ris, hvete og mais er på høye nivåer. Store lagre bidrar til å dempe prisveksten. Ifølge analytikere vi har snakket med, forventes det en laksepris på 55-60 kroner per kilo i 2020, som er en liten nedgang fra snittprisen i 2019.

Frem mot 2050 forventer IPCC (FNs klimapanel) at det må produseres 50% mer mat enn i dag for å livnære den økte verdensbefolkningen. Dette vil føre til større klimagassutslipp fra jordbrukssektoren, og tilsier at matproduksjon i større grad vil være i søkelyset fra klimaforkjempere.

Olje og fornybar energi

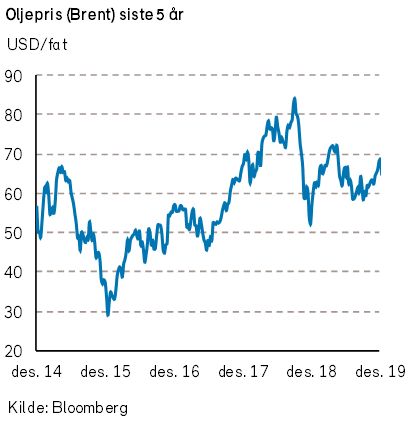

I fjorårets Økonomiske Utsikter la vi til grunn en oljepris på USD 55–72 per fat i 2019. Med unntak av et par uker i april og mai har oljeprisen holdt seg innenfor dette intervallet. Gjennomsnittlig oljepris ble USD 64 per fat. For 2020 er også vårt hovedscenario at oljeprisen vil holde seg i intervallet USD 55–72 og at snittprisen vil ligge om lag midt i intervallet. Anslagene forutsetter at situasjonen i Midtøsten ikke tilspisser seg ytterligere.

OPEC+ (dvs. OPEC & Russland) besluttet i desember 2019 å kutte ytterligere i oljeproduksjonen. Kuttene er nå ca. 1,7 millioner fat per dag. I tillegg har Saudi-Arabia kommitert seg til å kutte ytterligere 0,4 millioner fat per dag. OPEC sin vilje til å holde oljeprisen oppe har gått på bekostning av markedsandeler. USA har nå gått fordi både Saudi-Arabia og Russland, og er dermed verdens største oljeprodusent. Vi forventer at OPEC+ kommer til å opprettholde kuttavtalen i 2020. Det er nødvendig for å demme opp for økt produksjon fra bl.a. Norge og USA.

I 2019 har det blitt klart at amerikansk skiferolje også har sine begrensninger. Effektivitetsutfordringer, rørledningskapasitetsproblemer og et aksje- og obligasjons-marked som har vært delvis lukket for refinansieringer har ført til at amerikansk oljeproduksjon har vokst langt saktere i 2019 enn i 2018.

Ifølge EIA (Energy Information Administration) produserte USA 12,65 millioner fat per dag i oktober 2019. Det er ca. 1 million fat per dag mer enn i oktober 2018. Ifølge Baker Hughes er det nå 208 færre aktive landrigger i drift i USA sammenlignet med for ett år siden. Foreløpig øker produksjonen ved å trekke på lagrene av tidligere ferdig-borede brønner. Veksttakten i amerikansk oljeproduksjon blir en av nøklene til oljeprisutviklingen i 2020.

I september 2019 hadde USA for første gang siden 1940-tallet en hel måned med positiv handelsbalanse fra olje- og gassektoren. Økt eksport ut av USA vil sannsynligvis fortsette i 2020. Det vil være positivt for amerikansk økonomi og for tanksektoren, som vil oppleve lengre fraktdistanser. Den positive handelsbalansen for olje- og gassektoren i USA kan være noe av grunnen til at det er viktig for USA å holde Iran og Venezuela ute av det internasjonale oljemarkedet. Med kuttavtalen fra OPEC+ og bortfall av olje fra Iran grunnet amerikanske sanksjoner, holdes nærmere 3,5 millioner fat olje borte fra markedet. Amerikanske oljeprodusenter har en høyere marginal kostnad per oljefat enn det f.eks. Iran og Saudi-Arabia har.

I 2020 forventer vi en oljepris på noenlunde samme nivå som i 2019. Med et fortsatt stabilt OPEC+, lavere vekst fra amerikansk produksjon og en etterspørsel etter olje som kan bli sterkere enn i 2019, mener vi at risikoen er på oppsiden. På den annen side vil en ytterligere eskalering av handelskrigen eller en fortsatt svak industrisektor kunne føre til svak etterspørselsvekst med dertil nedside for oljeprisen. Og som alltid kan geopolitiske hendelser påvirke oljeprisen.

Naturgassprisene vil fortsatt være under press i 2020. Ved inngangen til 2019 var europeiske gasslagre på ca. 70% av kapasitet, mens de i skrivende stund er på ca. 90%. Amerikanske lagre er omtrent på 5-års snittet. Gjennom 2019 har det kommet rekordstore volumer av flytende naturgass (LNG) fra bl.a. Russland og USA. Selv om overgangen fra kull til gass bidar til økt etterspørsel, mener vi at tilbudet i 2020 er for stort i forhold til etterspørselen. Amerikansk LNG vil utgjøre en hemsko for de europeiske gassprisene i 2020. Det er negativt også sett med norske øyne. Lavere priser kan tvinge fram lavere gasseksport fra norsk sokkel, som vi så i 2019.

Et argument for høyere europeiske gasspriser er at store deler av russisk gasseksport til Europa går gjennom Ukraina. Den eksisterende avtalen mellom landene løp ut ved slutten av 2019 og noen ny avtale er foreløpig ikke kommet på plass. Det kan begrense eksport av russisk gass til Europa.

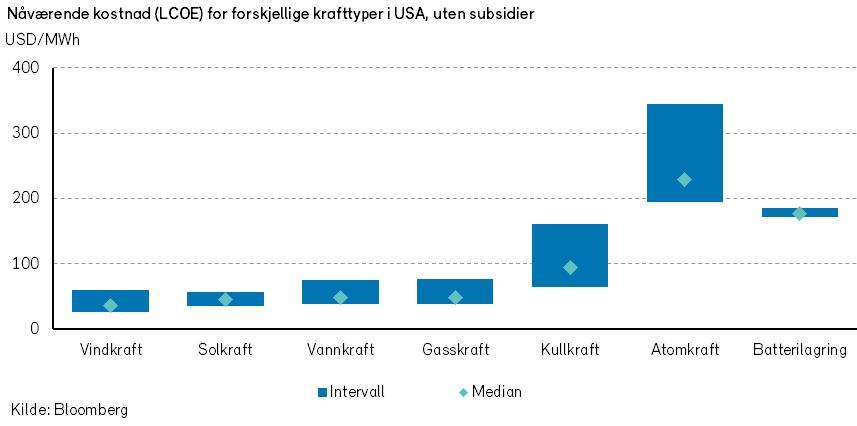

Fornybar energi er nå klart billigere enn nye gass- og kullkraftverk og begynner også å utkonkurrere eksisterende gass- og kullkraftverk enkelte steder. Vi forventer derfor at den «grønne bølgen» vil fortsette å skylle over verden i 2020.

Ifølge Bloomberg New Energy Finance (BNEF) forventes det at verden installerte over 140 gigawatt (GW) med ny solkraft i 2019, og at installasjonene vil være over 150 GW i 2020. Til sammenligning ble det i 2018 installert rett over 100 GW med solkraft. Kina, resten av Asia og Europa står for den største veksten. I juli 2019 satte Portugal ny verdensrekord for laveste pris på solkraftutbygging. Auksjonsprisen som vant var på EUR 14,76 per megawatt, eller ca. 15 øre per kilowatt.

USA passerte i fjor over 100 GW i total installert vindkraftkapasitet, ifølge AWEA (American Wind Energy Association). Denne vindkraften kan nå gi strøm til nærmere 32 millioner husstander. I Storbritannia ble det i september meldt at de tolv siste havvindprosjektene i landet kommer til å koste mellom GBP 39,6 og GBP 41,6 per megawatt. Til sammenligning har britiske myndigheter kommittert seg til å betale GBP 92,5 per megawatt for atomkraft fra Hinkley-anlegget, som har planlagt oppstart i 2025.

Ifølge Carbon Tracker Initative er 79% av all kullkraft i EU uøkonomisk. Videre hevdes det at over 50% av verdens kullkapasitet har en høyere marginalkost enn nye fornybar-prosjekter (sol og vind). Frauenhofer Institute hevder at kull-kraft i Tyskland falt 20% i første halvår 2019, som følge av lavere gasspriser og høyere karbonpriser. I første halvår av 2019 utgjorde fornybar energi ca 50% av Tysklands totale strømproduksjon.

Inflasjon, renter og valuta

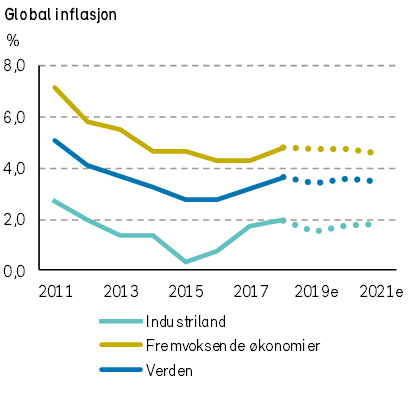

Global inflasjon har vært i en fallende trend det siste året. Svakere økonomisk vekst globalt, kombinert med lavere energipriser, har bidratt til denne utviklingen. Tross økte tollsatser i enkelte land har kostnadspresset generelt holdt seg moderat. Lønnsveksten har krøpet opp fra moderate nivåer, noe som ikke er overraskende gitt stadig lavere arbeidsledighet mange steder. Arbeidstagernes andel av inntektene har gradvis blitt større i de fleste avanserte økonomier. At dette ikke har bidratt til inflasjonspress, kan tilsi at bedriftenes profittmarginer har blitt lavere.

Konsumprisveksten vil trolig holde seg relativt stabil i 2020. IMF venter at den vil krype marginalt oppover i avanserte økonomier, fra 1,5% i 2019 til 1,8% i 2020. I USA, hvor arbeidsmarkedet er stramt, ligger det ifølge IMF an til konsumprisvekst på 2,3%, en økning på 0,5 %-poeng. I Eurosonen ligger det også an til en økning i inflasjonen, men til et nivå på kun 1,4%. Det er fortsatt et godt stykke under inflasjonsmålet på 2%.

I USA har arbeidsledigheten falt til det laveste nivået på femti år (3,6%). Likevel er lønnsveksten moderat. Faktisk falt timelønnsveksten noe i 2019, og ligger på et nivå (3,1%) som er konsistent med stabil inflasjon. Det samme gjelder ”unit labor cost”, som nå ligger på 2,2%. Det er uklart nøyaktig hvorfor lønnsveksten ikke akselererer, men det er mulig at det fortsatt er mer slakk i arbeidsmarkedet enn ledighetsraten indikerer. Det kan fortsatt være mange personer på ufrivillig deltid, samtidig som arbeidsstyrkedeltakelsen er lav.

I Eurosonen har ledigheten falt til 7,5%, og heller ikke der er det særlig tegn til økt lønnsvekst. Ifølge ECB har veksten i lønnskostnadene per ansatt krøpet opp til 2,5%. ECB mener at lønnskostnadspresset er tiltagende og at svakere økonomisk veksttakt har forsinket gjennomslaget til inflasjonen. Sentralbanken antar likevel at inflasjonen vil ligge minst et halvt prosentpoeng under inflasjonsmålet både i 2020 og 2021.

Den amerikanske sentralbanken kuttet styringsrenten tre ganger i 2019. Styringsrenten ble redusert med totalt 0,75%-poeng og ligger nå i intervallet 1,50-1,75%. Dette representerer en helomvending fra 2018, da renten ble satt opp med ett prosentpoeng. Så sent som i desember 2018 indikerte sentralbanken at renten ville bli satt opp to ganger i 2019. Det første rentekuttet kom i juli, og var sagt å skulle utgjøre en forsikring mot nedsiderisiko knyttet til svak global vekst og usikkerhet omkring handelspolitikk. Fed fant det vanskelig å vurdere hvordan Trumps handelspolitikk ville påvirke økonomien og hvordan sentralbanken burde respondere. De direkte effektene av økte tollsatser ble ikke vurdert til å være så store, men effekten på bedriftstillit og finansmarkeder fremsto som høyst usikker.

Den europeiske sentralbanken kuttet også renten i 2019. Men siden styringsrenten allerede lå i negativt territorium, var det ikke rom for noe kraftig kutt. Renten ble kuttet med bare 0,1 %-poeng, til -0,5%. Til gjengjeld ble det innført nye kvantitative lettelser, dvs. kjøp av verdipapirer i markedet. Disse kjøpene ble igangsatt i november, og beløper seg til 20 milliarder euro i måneden. Som en del av stimulansepakken ble bankene tilgodesett med et nytt system som sørger for at de slipper å betale renter på deler av sine innskudd i ECB.

I 2020 ventes det mindre aktivitet fra sentralbankhold. I USA priset rentemarkedet i august 2019 inn at styringsrenten ville bli redusert til 1,0% innen utgangen av 2020. Etter høstens positive utvikling i de makroøkonomiske utsiktene er det nå imidlertid priset inn kun et lite rentekutt, slik at renten ved utgangen av 2020 forventes å være 1,4%. I Eurosonen er det ikke priset inn noen større endringer i renten de neste to årene. ECB varslet i høst at rentene ikke vil bli satt opp før inflasjonsutsiktene har nådd to prosent, og at verdipapirkjøpene vil vedvare nesten helt frem til rentene settes opp.

I vårt hovedscenario legger vi til grunn at hverken Federal Reserve eller ECB vil gjennomføre noen renteendringer i år. Vi forutsetter da at den globale økonomiske veksten stabiliserer seg, og at det ikke vil oppstå vesentlig forverring av det handelspolitiske bildet. Risikoen fremstår imidlertid som størst på nedsiden. Det innebærer at det er større sannsynlighet for at det oppstår behov for stimulansetiltak fra myndighetene, enn for det motsatte.

Det pengepolitiske regimet vil imidlertid kunne bli endret både i USA og i Eurosonen i 2020. Federal Reserve vurderer å ta hensyn til prisnivået, og ikke bare inflasjon, når renten skal fastsettes. En slik endring åpner for at sentralbanken kan føre en mer ekspansiv pengepolitikk om inflasjonen har vært for lav i en lengre periode, uten å være bekymret for at inflasjonen i påfølgende periode blir høyere enn målet. På den andre siden av Atlanteren vurderer ECB å la ett av pengepolitikkens to bein – veksten i pengemengden – spille en mindre rolle i vurderingen av økonomien. Det skyldes at pengemengden har vist seg å være en dårlig indikator for utviklingen i inflasjonen. Som målestokk for finansielle ubalanser vil nok pengemengden fortsatt spille en viktig rolle.

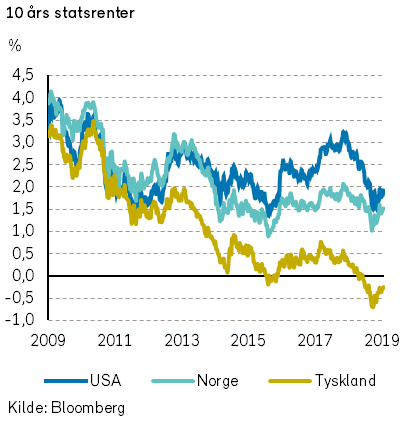

Lange renter falt de fleste steder i 2019. I USA har renten på tiårs statsobligasjoner falt kraftig, nærmere bestemt med 0,8 %-poeng, til 1,9%. I begynnelsen av september var denne renten helt nede i 1,5%. I Tyskland og Storbritannia har tilsvarende renter falt om lag halvparten så mye.

Vi venter ikke de helt store endringene i lange renter i 2020. I vårt hovedscenario ser vi for oss at lange renter blir liggende mer eller mindre uendret. I et mulig nedsidescenario vil lange renter kunne falle videre. Langsiktige amerikanske renter kan imidlertid stige noe dersom inflasjonen øker.

På valutafronten styrket den amerikanske dollaren seg med to prosent mot euro i 2019 (fra 1,15 til 1,12 EURUSD). Det har vært litt i strid med utviklingen i rentedifferansen, hvor amerikanske renter har falt mer enn de europeiske. Dollaren var på sitt sterkeste i september (1,09 EURUSD), da renteforventningene i USA også var på sitt laveste.

Britiske pund opplevde en turbulent utvikling i 2019. Pundet svekket seg kraftig frem til september, for deretter å stige betydelig. At sannsynligheten for en Brexit uten avtale ble redusert, bidro til pundstyrkelsen ved slutten av året. Pundet endte året på et høyere nivå enn det startet.

Fremover ligger det etter vårt syn ikke an til noen større endringer i styrkeforholdet mellom hovedvalutaene. Vårt hovedscenario tilsier at den økonomiske veksten stabilseres og at det ikke oppstår større problemer som rokker ved forutsetningene vi har lagt til grunn. Siden markedet priser inn et lite rentekutt i USA, vil dollaren kunne styrke seg dersom rentekuttet ikke materialiserer seg. Imidlertid er dollaren overpriset (som den norske kronen) mot de fleste andre valutaer, ifølge The Economists Big Mac index.

Internasjonale aksjemarkeder

Vi tror at aksjemarkedet internasjonalt stiger svakt til moderat positivt i 2020. Det moderat positive scenariet, med sannsynlighetsovervekt, tilsier at globale aksjer stiger mellom 0% og 10%. Vårt mindre sannsynlige, negative scenario inneholder en nedgang aksjekursene mellom -10% og -30%. Rent matematisk gir disse to scenarioene en forventning om flat utvikling på verdens børser i 2020. Imidlertid tror vi utfallet blir mer binært.

Det er ventet at global økonomisk vekst skal ta seg noe opp i 2020, men vi er blant annet bekymret for gjeldsnivået på verdensbasis. Markedet har tilpasset seg en situasjon med et svært lavt rentenivå. Paradoksalt nok vil det lave rentenivået kunne beskytte betjeningsevnen, men også begrense det pengepolitiske handlingsrommet. At det pengepolitiske sikkerhetsnettet er svakt, gjør at økonomien er sårbar dersom den blir utsatt for et sjokk.

Etter finanskrisen har økonomien og aksjemarkedet i USA hatt en av de lengste oppgangsperiodene i historien. Oppgangen i aksjemarkedet har vært sterkere enn vanlig, mens oppgangen i økonomien har vært noe svakere. Som vi skrev om i fjor, skyldes deler av dette misforholdet synkroniserte og ekspansive pengepolitiske tiltak, med lave renter og store kvantitative lettelser.

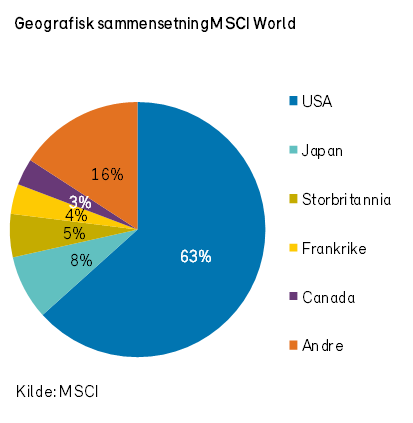

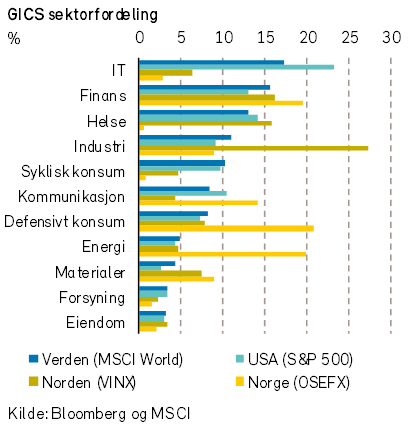

Det amerikanske aksjemarkedet vil som vanlig spille hovedrollen i den videre utviklingen i det globale aksjemarkedet. USA representerer 63% av verdiene i verdensindeksen (MSCI World).

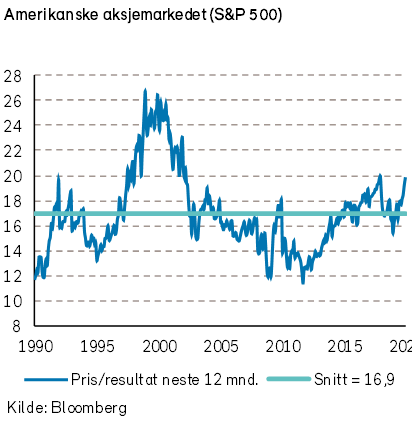

Ved årsskiftet var forholdet mellom pris og inntjening for amerikanske aksjer 19,8 (best P/E-ratio – S&P 500-indeksen). Dette nivået er 17% over det historiske 30-årssnittet. Således kan aksjemarkedet i USA virke overpriset. Samtidig kan vi ikke hevde at aksjemarkedet skal ned utelukkende basert på P/E-nivået. Dagens lave rentenivå tilsier også en høyere prising av aksjer enn tidligere.

Ifølge den amerikanske investeringsbanken Goldman Sachs er over 90% av aksjeoppgangen i 2019 drevet av multippelekspansjon. Med andre ord var det kun en liten del av kursoppgangen i amerikanske aksjer som skyldtes at selskapenes inntjening økte. Dette vil kunne virke begrensende for videre kursoppgang i 2020.

Meglerhusene forventer i år en inntjeningsvekst på 9% for S&P 500-selskapene. Slike konsensusestimater har en tendens til å bli nedrevidert i løpet av året. Eksempelvis ventet analytikerne ved inngangen til 2019 en resultatvekst på 7% for året, mens fasit ser ut til å bli kun 1%. Også i år vil vi anta at estimatene kommer noe ned, dog ikke like mye som i fjor. Vi tror derfor på svak til moderat oppgang i det amerikanske aksjemarkedet. Dette er basen i vårt mest sannsynlige hovedscenario der globale aksjemarkeder stiger mellom 0% og 10% i 2020.

I år er det presidentvalg i USA, men det er også kongressvalg. Aksjemarkedet vil antakelig reagere med utfallet. Fremskriver vi dages situasjon, mener vi det beste for aksjemarkedet vil være en «status quo». President Trump er ansett som svært «aksjevennlig», samtidig som en splittet kongress gir stabilitet («checks & balances»). Større endringer eller reformer blir mindre sannsynlig ettersom de vil kreve tverrpolitisk enighet. Et slikt utfall vil blant annet vanskeliggjøre demokratenes ønske om å reversere hele eller deler av skattereformen fra 2017 (Tax Cut and Jobs Act of 2017). Vi vurderer det som mindre gunstig om demokratene vinner både presidentembetet og begge kamre i kongressen. En slik situasjon vil kunne bremse amerikanske selskapers investeringsvilje, og i verste fall dra landet inn i en resesjon.

En økonomisk resesjon er også grunnlaget for vårt negative aksjescenario. Siden 1900 har det vært 22 «bear markets» for S&P 500-indeksen. 15 av disse børsfallene har sammenfalt med en amerikansk resesjon. En resesjon, avhengig av styrke og omfang, vil etter vår mening kunne medføre en nedgang i aksjemarkedene internasjonalt på mellom -10% og -30% i 2020.

Ved inngangen til 2020 virker det imidlertid mer sannsynlig at en resesjon inntreffer senere heller enn før. Uansett vil kombinasjonen av et relativt høyt priset aksjemarked og en moden makroøkonomisk oppgangsperiode kunne skape et volatilt aksjemarked.

Volatiliteten i aksjemarkedet har siden finanskrisen vært relativt lav. Fremveksten av passivt forvaltede aksjefond sammen med sentralbankenes kvantitative lettelser har bidratt til dette. Passivt forvaltede indeks-fond følger per definisjon en ren momentum-strategi.

Ved årsslutt 2019 var de fem største vektene i verdensindeksen (MSCI World Index) amerikanske teknologiselskaper (Apple, Microsoft, Alphabet, Amazon og Facebook). I fjor steg den amerikanske teknologisektoren med over 50% (målt i USD), og P/E multippelen økte fra 15,7 til 23,2. Det innebærer at aksjeoppgangen var drevet av multippelekspansjon.

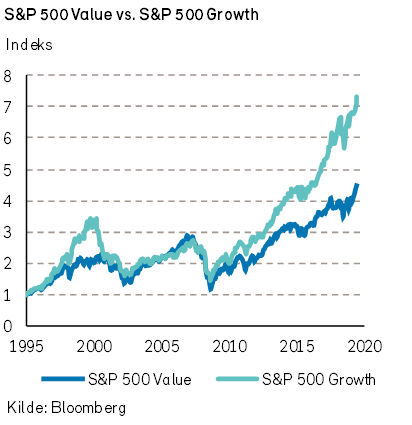

Teknologiselskapene defineres ofte som vekst-aksjer. De siste årene har vekst-aksjer i USA gjort det betydelig bedre enn verdi-aksjer. Verdi-aksjer tenderer imidlertid til å gjøre det bedre enn vekst-aksjer når amerikansk økonomi vokser saktere enn resten av verden (målt i USD).

Vi tror derfor en svakere vekst i amerikansk økonomi kan utløse en sektorrotasjon fra vekst til verdi. Det lave rentenivå har også «presset» investorene ut på risikoskalaen. Dette har medført kursoppgang for aksjer med rentepapir-liknende egenskaper (bond-proxies). Trygghet søkes i store selskap som rangerer høyt på kvalitets-faktoren, med lav kursvolatilitet og forutsigbar inntjening.

Slike faktorer kan over tid skape et misforhold i aksjemarkedet. Avvik fra underliggende fundamentale verdiene kan bli betydelige og vedvarende. Det skaper en ensartet aksjonærflokk (crowding) og utgjør etter vår mening en risiko i dagens aksjemarked. Denne ubalansen kan utspille seg i høy volatilitet med store avkastningsforskjeller over et relativt kort tidsrom.

Avkastningen i andre deler av verden har de siste fem årene vært betydelig svakere enn i USA. Frem til 2017 observerte vi en høyere korrelasjon for avkastningen mellom børsene i de ulike geografiene. Etter 2017 har imidlertid S&P 500-indeksen levert dobbelt så høy avkastning som i Europa (EUROSTOXX 600-index) og fremvoksende markeder (MSCI Emerging Markets Index). En del av årsaken til dette kan tilskrives den skattereformen som president Trump fikk vedtatt i 2017. Den har gitt amerikanske selskaper en «en-gangs-fordel», som vanskelig lar seg gjenta.

Siste 10 år har amerikanske aksjer handlet til en 13% premie til de europeiske. Ved inngangen til året er denne premien økt til 24%.

Basert på dagens prising fremstår derfor det europeiske aksjemarkedet som mer attraktivt enn det amerikanske. I tillegg synes vi, for første gang på flere år, at den politiske risikoen er lavere i Europa.

Blant de fremvoksende markedene, fremstår det kinesiske aksjemarkedet som fornuftig priset (relativt til sin egen historikk). Vi er likevel noe avventende ved inngangen til året. Den pågående rivaliseringen med USA og det høye gjeldsnivået i kinesiske selskaper er bekymrende. Brasil og India er to av få land med forventet økende økonomisk vekst i 2020. På tross av prising noe over historisk nivå, tror vi oppgangen kan fortsette. Imidlertid er det også her risiko på nedsiden.

Fra nyhetsbildet er det lett å glemme at verden i dag er mer demokratisk og mer rettferdig enn noen gang. Vi lever lenger, er sunnere, tryggere, rikere, friere, gladere og smartere. Likefult ser vi med bekymrede øyne på mulige negative utfall.

De inkrementelle, men irreversible, forbedringene forsvinner i nåtiden. Steven Pinker (professor i psykologi ved Harvard University) skriver i en artikkel i Financial Times at hele verden, og ikke bare vesten, sakte utvikler seg til et bedre sted. I sin levetid har han unngått full atomkrig, global overbefolkning, mangel på olje og mineraler, Y2K-viruset samt en utslettende bombe fra Saddam Hussein.

Dette er også vår tilnærming til internasjonale aksjemarkeder i 2020. Som forvalter følger vi nøye med på «de mørke skyene». Men så lenge politikerne ikke ødelegger, eller noe annet uforutsett skjer, tror vi på et moderat positivt år for aksjebørsene.

Globale helseaksjer

Vi tror den globale helsesektoren vil gjøre det bedre enn det brede aksjemarkedet i 2020. Det hevdes ofte at helseaksjer gjør det svakere før presidentvalg i USA, men vi har ikke funnet historisk grunnlag for en slik hypotese.

I «Økonomiske utsikter 2019» skrev vi følgende om det politiske bakteppet i USA:

«På tross av et tverrpolitisk ønske om å redusere prisen på reseptbelagt legemidler, tror vi det blir utfordrende for de to partiene å enes om en felles regulering av helsesektoren»

Dette har hittil vist seg å stemme godt. En splittet kongress i USA, der republikanerne kontrollerer Senatet og demokratene Representantenes hus, vanskeliggjorde ytterligere regulering. Flere lovforslag har vært presentert, men foreløpig synes ingen å ha støtte i begge kamre (eller Det hvite hus). Vi tror derfor det er liten sannsynlighet for en omfattende helsereform i USA i år. Dette er dog ikke ensbetydende med at helseaksjene vil være uberørt av den politiske utviklingen.

I Senatet skal 33 seter (av totalt 100) velges i år, og resultatet kan bli en kongress der demokratene får flertall i begge kamre. Dette vil raskt kunne endre den politiske gjennomføringsevnen. Ledende amerikanske politikere er splittet i synet om å reformere dagens helsesystem, Affordable Care Act (bedre kjent som Obamacare). Det er ikke bare en tverrpolitisk uenighet. Innad i partiene er det også store forskjeller. For det kommende året forventer vi ytterligere prisvolatilitet for helseaksjer, all den tid helse vil være blant de viktigste temaene under valgkampen.

Legemiddelselskapene fortsatte sin vante praksis med å øke prisen på reseptbelagte legemidler i 2019. Nesten alle prisendringer lå i intervallet mellom 5% og 7%. Vi venter et nytt år med realprisøkning på reseptbelagte legemidler. Samtidig må legemiddelselskapene igjen forvente å være offer for politiske angrep ettersom kampen rundt presidentvalget tiltar.

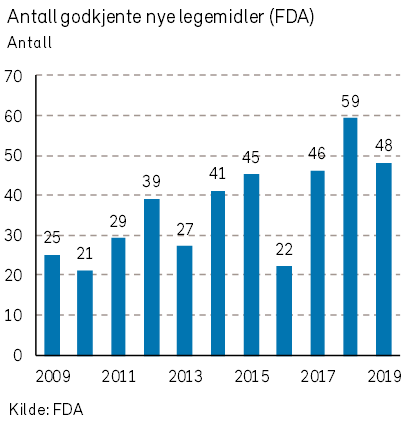

I 2019 ble det godkjent 48 nye legemidler i USA. Dette er noen færre enn året før, men likevel det nest høyeste antallet siden finanskrisen, og godt over snittet på 36. Selskapene investerer stadig mer i forskning og utvikling. I dag er det over 30.000 pågående kliniske forsøk innen helsesektoren, et rekordhøyt antall. Dette lover godt for medisinsk innovasjon de neste årene.

I andre deler av helsesektoren gir prosessering av store datamengder og kunstig intelligens betydelige muligheter.

Deloitte skriver i sin analyse «Life Science and health care predictions 2022» at: «Data er den nye valutaen i helsesektoren».

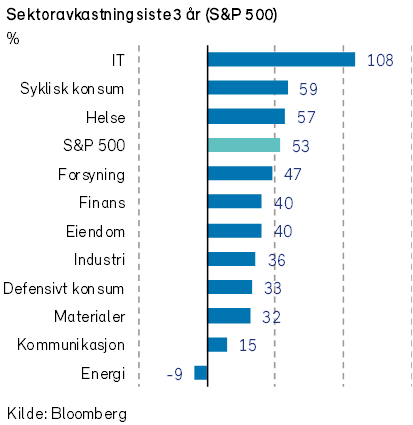

Det ble også reflektert i aksjemarkedet i 2019. De spesialiserte IT-selskapene hadde desidert best avkastning, og var samlet sett opp mer enn 50% (målt i USD).

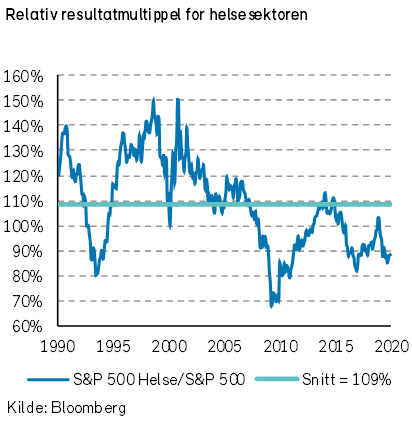

I 2019 var helsesektoren samlet sett opp 23% målt i USD (+25% i NOK). På tross av god avkastningen, var sektoren blant de svakeste i verdensindeksen (MSCI World Index). Aggregert fremstår helsesektoren nå som moderat underpriset. Vi finner gode investeringsmuligheter innen alle segmenter, med unntak av store utstyrsleverandører av medisinsk teknologi.

Aksjer innen medisinsk teknologi synes overpriset. En forklaring kan være at investorene foretrekker selskaper med relativt forutsigbar inntjening. De ansees derfor som «trygge» investeringer. Vi tror imidlertid at den høye verdsettelsen kan utfordre ytterligere meravkastning for dette segmentet.

Etter flere år med mindre-avkastning, tror vi det kan være legemiddel- og bioteknologiselskapene som samlet sett vil gi best avkastning i 2020. Selskapene innen helsetjenester har også et godt potensial i 2020, men det politiske bakteppet i USA gjør kursutviklingen mer uforutsigbar.

Siste 30 år har helsesektoren handlet til en 9% premie relativt til det brede aksjemarkedet. Selskapene synes nå priset til 13% rabatt (basert på analytikernes inntjeningsforventninger neste 12 måneder)*. Ser vi dette i sammenheng med en forventning om at sektoren vil vokse nær dobbelt så raskt som verdensøkonomien, fremstår den relative prisingen som attraktiv.

Globale energiaksjer

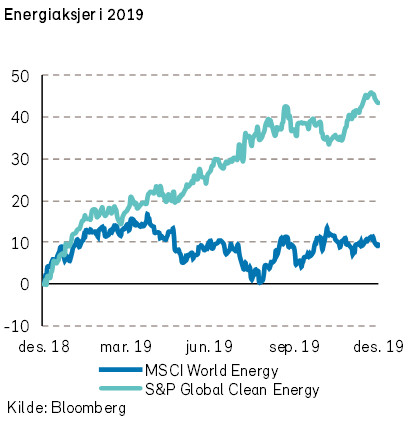

Gitt vårt syn på oljeprisen, mener vi at 2020 kan bli et generelt godt år for solide selskaper innenfor olje- og gassektoren. Det vil fortsatt være mye penger som jakter «grønne» aksjer også i 2020.

2019 ble et relativt svakt år for aksjer i olje og oljeservice. Indeksen MSCI World Energy, som har overvekt av integrerte oljeselskaper, steg med 11% i 2019 (målt i USD) og var med det den svakeste sektoren i verdensindeksen (MSCI World Indeks). Derimot steg S&P Global Clean Energy Indeks hele 45% (målt i USD).

Den største trenden innenfor globale energiaksjer i 2019 var en rotasjon ut av oljeaksjer og inn i aksjer med ESG-fokus. Vi tror det fortsatt vil være stor interesse for å investere i såkalte «grønne» aksjer, og selskaper som øker innsatsen innenfor bærekraftig utvikling. Etterhvert som det blir flere «grønne» aksjer på verdens børser, tror vi derimot at multiplene vil kunne komme noe ned. For 2020 tror vi likevel fortsatt at etterspørselen etter «grønne» aksjer vil overstige tilbudet.

Oljeaksjer utgjør nå under 5% av S&P 500-Indeksen mot nærmere 15% i 2014. Olje- og oljeservice selskaper med svak balanse og/eller negativ kontantstrøm var de relative taperne i 2019. Investorene foretrakk aksjer med lite gjeld, positiv kontantstrøm og høyt utbytte. Dette er en trend vi tror kommer til å fortsette i 2020. Selskap som kan «betale tilbake» dagens aksjekurs i form av utbytte og tilbakekjøp i det korte bildet, vil kunne gi investorene en trygghet i forhold til kostnadene forbundet med «det grønne skiftet».

I 2019 hadde Philadelphia Oil Service Indeks (OSX Index) flat utvikling, mens Oslo Børs Oljeserviceindeks steg over 15% (målt i NOK). Noe av bakgrunnen for den svake avkastningen for OSX Indeksen var dens høye andel riggeksponering. Vi tror også 2020 kommer til å bli utfordrende for serviceselskaper som ikke kan krysse av på de samme kriteriene som i paragrafen over; lav gjeld, positiv kontanstrøm og utbytte/tilbakekjøp. Oljeselskapene holdt fortsatt tilbake investeringene i 2019, og det ser ikke ut som om investeringene i 2020 vil øke vesentlig.

S&P Oil & Gas Indeks (XOP Index), som har overvekt av amerikanske skiferoljeselskaper, falt nærmere -11% i 2019. Mange av utfordringene beskrevet under avsnittet om olje og fornybar energi, har lagt sitt press på aksjene gjennom fjoråret. For 2020 ser det derimot langt bedre ut for de store aktørene. Vi forventer ingen kostnadsøkning og en relativt høyere realisert oljepris, ettersom rørlednings-problemene i Permian nå er ordnet.

I år er første året med de nye utslippsreglene (IMO 2020) for svoveldioksid for shipping sektoren. Lav flåtevekst, lengre fraktdistanse (ettersom USA nå eksporter mer olje), sammen med de nye utslippskravene gjør at stortank ser spesielt spennende ut i 2020.

Nordiske aksjer

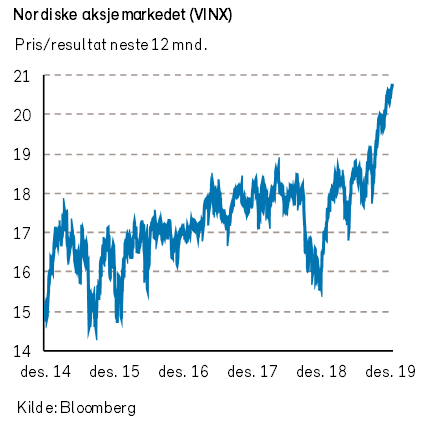

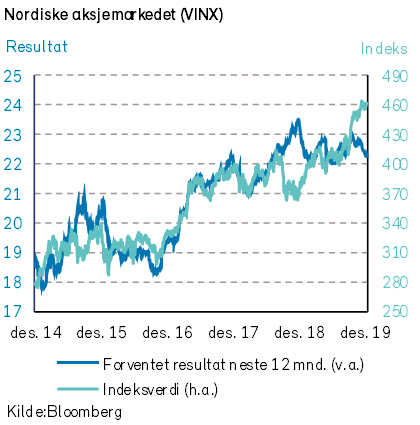

Den bredt sammensatte nordiske VINX-indeksen steg 23% i 2019. Den kraftige kursoppgangen kom til tross for svak underliggende inntjeningsutvikling i selskapene. Prisingen av det nordiske aksjemarkedet fremstår nå noe høy, om en legger forholdet mellom pris og inntjening i 2020 til grunn. Verdiutviklingen i 2020 blir trolig lavere enn i 2019.

Prisingen av det nordiske aksjemarkedet kan opprettholdes om det blir inntjeningsvekst i bedriftene i 2020. Verdensøkonomien ventes å vokse raskere mot slutten av 2020, og kan bidra til å sette fart i bedriftenes inntjeningsvekst. Om lønnsoppgjørene blir for dyre, eller veksttakten i verdensøkonomien ikke stiger, er en nedgang for den nordiske VINX-indeksen sannsynlig.

Vårt hovedscenario for 2020 er en moderat oppgang i de nordiske selskapenes inntjening mens vi unngår betydelig multippelkontraksjon. Vi forventer at både den amerikanske og den europeiske sentralbanken fortsetter å stimulere likviditeten i finansmarkedene, og dermed bidrar til å opprettholde et noe høyere prisnivå i aksjemarkedene enn gjennomsnittet siden finanskrisen. Utviklingen i det amerikanske aksjemarkedet vil som vanlig påvirke utviklingen i Norden.

I vårt hovedscenario forventer vi at den nordiske indeksen VINX får en kursutvikling mellom 0% og +10% i 2020. Vi tror det er lav sannsynlighet for at indeksen stiger mer, for vi tror ikke det nordiske aksjemarkedet kan fortsette å stige uten vekst i bedriftenes inntjening. Gitt den relativt høye prisingen av aksjer i Norden, tror vi det er en risiko for at indeksens kursutvikling kan bli noe svakere enn vårt intervall om bedriftenes inntjeningsvekst skuffer i 2020.

Norske aksjer

Oslo Børs fikk også meget god avkastning i 2019. Fondsindeksen steg med hele 19,2% og satte ny rekordnotering på 927,26 poeng den 23. desember. En bør se den kraftige verdioppgangen i 2019 i sammenheng med det store fallet i siste del av 2018, som bidro til at fondsindeksen i 2018 hadde en negativ utvikling.

Vurdert etter historiske pris/bok-verdier er prisingen av det norske aksjemarkedet relativt høy. Siden 1984 har pris/bok i det norske aksjemarkedet vanligvis variert mellom 1,5 og 2,1. Ved starten av 2020 var pris/bok lik 2,08. Et høyt pris/bok-forhold varsler imidlertid ikke en nært forestående børsnedgang. Vanligvis må inntjeningen til selskapene falle for at markedet skal bevege seg inn i et langvarig «bear market».

Analytikerne i meglerhusene forventer definitivt ikke en periode med fallende inntjening de neste årene. I snitt forventer de en resultatvekst for selskapene i fondsindeksen på 35% i 2020 og 15% i 2021. Dersom analytikerne får rett vil fondsindeksen sannsynligvis kunne gi en meget god avkastning i 2020. En må imidlertid regne med at noe av resultatveksten allerede ligger innbakt i kursene ved årsskiftet. Analytikerne pleier imidlertid å nedjustere resultatestimatene betydelig i løpet av året.

I løpet av fjoråret nedjusterte analytikerne resultatestimatet for 2019 med hele 20%. Vi tror at analytikerne også i 2020 vil komme til å nedjustere resultatestimatene betydelig. Basert på vårt anslag for global BNP-vekst og oljepris tror vi at selskapene i fondsindeksen vil øke resultatet med 0-5% i 2020. Det lave rentenivået kan gi rom for en videre multippelekspansjon, slik at aksjeavkastningen blir noe høyere enn resultatveksten. I sum forventer vi en avkastning for fondsindeksen på 0-10% i 2020. Vi tror imidlertid at nedsiderisikoen er større enn oppsiderisikoen.

Den relative avkastningen til energiaksjer i forhold til resten av aksjemarkedet har historisk i stor grad blitt forklart med oljeprisen. En høyere oljepris har gitt en høyere relativ avkastning for energisektoren. De siste årene har imidlertid denne sammenhengen brutt sammen. Oljeprisen steg i 2019, mens den relative avkastningen til energiaksjer var svak. Dette misforholdet kan trolig dels forklares med det økte fokuset på ESG. Stadig flere forvaltere melder at de ekskluderer fossile selskaper fra sitt investeringsunivers. Store nedsalg blant disse forvalterne har trolig bidratt til den svake aksjekursutviklingen til petroleumsrelaterte selskaper. Med vårt oljeprisestimat på 55-72 USD per fat i 2020 virker flere av selskapene innen oljeproduksjon og oljeservice lavt priset. Vi tror at disse selskapene vil kunne gi en god avkastning i 2020.

Vi er mer bekymret for aksjer innen lakseoppdrett. Selskapene i denne sektoren opplever meget god lønnsomhet for tiden. Vanligvis leder god lønnsomhet i sykliske næringer til overinvestering i ny kapasitet. Dette har imidlertid ikke skjedd innen lakseoppdrett de siste årene. Tilbudsveksten innen havbasert lakseoppdrett blir begrenset av myndighetenes regulering og av lakselus og sykdom.

Flere investorer er derfor villig til å prise lakseaksjene som om den gode lønnsomheten kommer til å vedvare. Nå blir imidlertid den gode lønnsomheten angrepet fra flere kanter. For det første kan politikere innføre økt beskatning. For det andre er flere oppdrettere under etterforskning av både amerikanske og europeiske myndigheter for ulovlig prissamarbeid. Dersom selskapene blir funnet skyldig i prissamarbeid, vil de trolig få store bøter og redusert lønnsomhet i fremtiden. På sikt kan ny teknologi (som landbasert oppdrett) føre til økt tilbud og lavere laksepriser. Vi tror at en eller flere av disse truslene kommer til å materialisere seg og føre til lavere lønnsomhet i sektoren. Det kan føre til store verdifall for selskaper innen lakseoppdrett.

Obligasjonsmarkedene

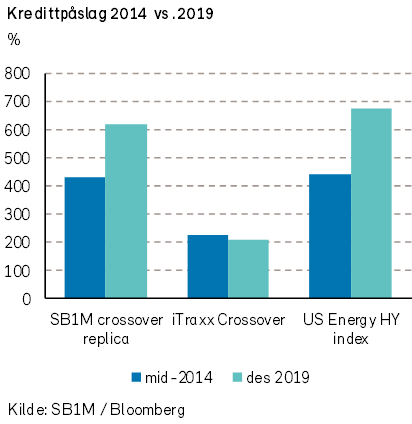

Avkastningen i det norske høyrentemarkedet i 2019 ble god. Norske høyrentefond ga i snitt drøye fem prosent avkastning etter forvaltningshonorar (ifølge Morningstar), mot tre prosent året før. Kredittpåslagene her hjemme ble generelt sett noe lavere, ca. 70 basispunkter. I Europa falt påslagene enda mer. Den europeiske høyrenteindeksen Itraxx Xover viste et fall i kredittpåslaget på 130 basispunkter (til et nivå på 2,2%). Dermed er hele økningen i kredittpåslagene fra 2018 reversert. Avkastningen innen europeisk høyrente ble hele 11%. Bakgrunnen for denne oppgangen er at mange av fondene opererer med høy durasjon (renterisiko).

At det var et godt år i høyrente ble også reflektert gjennom et høyt emisjonsvolum. Emisjonsvolumet i 2019 i nordisk høyrente ble fullt på høyde med de to foregående årene. Det ble emittert betydelige volumer fra den svenske eiendomssektoren, mens det var redusert aktivitet for shipping og oljerelaterte selskaper. Refinansiering var en viktig driver, og nettovolumene var derfor ikke spesielt høye. Likevel er høyrentemarkedet i Norden, hvor Norge og Sverige utgjør brorparten, nå på over 400 milliarder norske kroner.

Også i obligasjonsmarkedet er det betydelig økt fokus på E’en i ESG, mao. miljømessige forhold. Det var en kraftig økning i utstedelsen av såkalte «grønne» obligasjoner. Det økte miljøfokuset bidro til at obligasjoner innen petroleums- og shippingsektorene ble noe mindre populære.

Hvor mye miljøfokuset bidro til å redusere avkastningen for petroleumsrelaterte obligasjoner er vanskelig å anslå. Mens rene olje- og gasselskaper opplever gode tider, har innhentingen for oljeservice-selskapene tatt mye lengre tid enn man først så for seg. Det er fortsatt mye ledig kapasitet i enkelte deler av sektoren, og det vil ta tid før kapasitetsutnyttelsen kommer opp på et normalt nivå. Dette har også bidratt til den svake utviklingen i 2019.

Mange riggselskaper med lav kredittrating har opplevd kraftige kursfall i 2019. I desember fikk imidlertid flere av riggselskapene en etterlengtet opptur. Kredittpåslaget for amerikanske høyrenteobligasjoner innen energi ble i desember redusert med hele 150 basispunkter, og endte faktisk året lavere enn det begynte. I 2019 har vi sett en kraftig forbedring i dagratene for noen segmenter av riggsektoren. Det er en viktig forutsetning for at disse selskapene skal kunne betjene sin gjeld, som i mange tilfeller er høy.