Vi har i mange år utarbeidet våre «Økonomiske utsikter» over samme lest. Formålet med skrivet er å formidle tanker om hva vi forventer oss av internasjonal og norsk økonomi i 2018, og implikasjoner for aksje- og rentemarkedene.

Vår forvaltning og fondenes investeringer er basert på analyse og vurderinger av både selskaper og makroøkonomiske forhold. Det økonomiske synet blir fulgt opp i våre månedlige markedsrapporter.

Meget god global økonomisk vekst (3,5-3,8%) er vårt hoved-scenario. (Verdens verdiskapning har aldri vært større enn i 2017).

Proteksjonisme kan ødelegge vekst-mulighetene, men risikoen synes noe mindre.

Geopolitisk risiko er omlag som i fjor, men spenningen på Korea-halvøya er utfordrende. President Trump synes uforutsigbar. Kina er blitt mektigere og lite demokratisk. God vekst i Europa, men EUs fremtid er uklar.

Moderat inflasjon, til tross for høyere olje- og råvarepriser, høy økonomisk vekst, lavere arbeidsledighet og høyere lønninger.

Sentralbankenes pengepolitikk er i ferd med å endres, blir snart farvel til negative statsrenter.

Generelt vil rentenivåene være noe høyere enn ved utgangen av 2017.

Det er vanskelig å finne investeringer med forventet god realavkastning og lav risiko.

Volatiliteten (svingningene) vil øke i penge-, valuta – og kapitalmarkedene, fra lavt nivå.

Prisingen av aksjemarkedene er krevende, og antar fortsatt oppgang i bedriftenes inntjening.

Norge

Vi legger til grunn at økt proteksjonisme som er en stor trussel mot den åpne norske økonomien, ikke får særlige følger i 2018.

Norsk økonomi er i utgangspunktet robust, og BNP for fastlandsøkonomien vil antagelig vokse mellom 1,9% og 2,4%.

Gj.sn. oljepris i intervallet 55 til 70 USD vil bidra positivt til norsk økonomi. Petroleumsinvesteringene går ikke videre ned.

Arbeidsledigheten (AKU) går ned under 4%.

Lønnsveksten kan bli over 3%.

Inflasjonen vil ligge rundt 2%.

Den handelsveide verdien av NOK vil antagelig styrke seg (3% til 8%).

Norges Bank øker sentralbankrenten. Kan endog bli to renteøkninger.

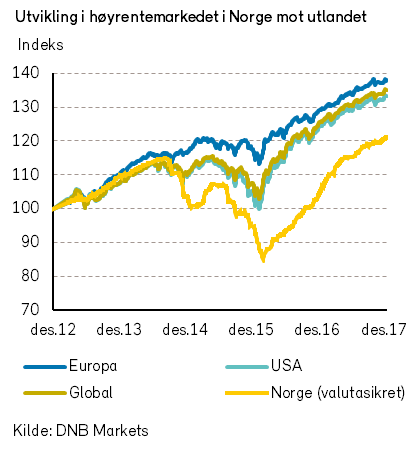

Norske statsrentepapirer er ikke attraktive.

Plasseringer i høyrentepapirer vil gi positiv avkastning, men trolig ikke like mye som i 2017.

Aksjeavkastningen vil i stor grad være avhengig av utenlandske aksjemarkeder og oljepris. Vi forventer en mager, men positiv avkastning. Oslo Børs kan i 2018 være særlig attraktiv som en olje-og råvaredrevet børs.

Demografi og økonomisk vekst

Verdens befolkning har vokst til omlag 7,6 milliarder mennesker. Vår viktigste innsatsfaktor, humankapitalen – befolkningens ferdigheter, erfaring og innsats, representerer om lag 65% av ressursene i verden1. Likevel skusles det i arbeidslivet med denne ressursen i overraskende stort omfang.

Vi har i tidligere rapporter beskrevet hvordan befolkningssammensetningen påvirker utsiktene for økonomisk vekst. En stadig aldrende befolkning begrenser vekstpotensialet. Her skal vi se nærmere på hvilket potensiale som kan ligge i å utnytte befolkningens arbeidskraft bedre, og da særlig kvinnenes.

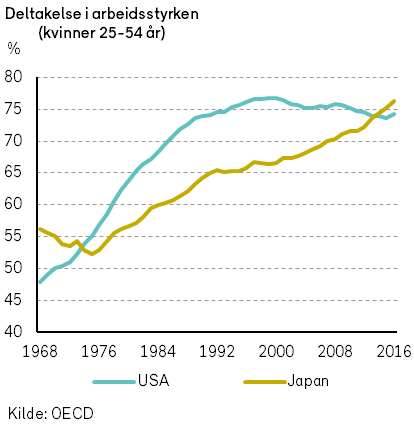

I Japan har den demografiske utviklingen lenge vært utfordrende, og pensjonistbølgen slo inn allerede på 1990-tallet. Sysselsettingen av kvinner i Japan var svak i siste del av det 20. århundre. Flere kvinner i arbeid ble derfor det viktigste virkemiddelet for å motvirke fallende sysselsetting. I år 2000 var arbeidsdeltagelsen blant kvinner likevel 10%-poeng lavere enn i USA. Takket være flere reformer, inkludert å fjerne juridiske begrensninger på kvinners arbeidsinnsats, mer generøse foreldrepermisjonsordninger og et bedre barnehagetilbud, er japanske kvinners arbeidsdeltagelse i dag høyere enn i USA. Dette har bidratt til å opprettholde levestandarden i Japan og motvirke at økonomien krymper. I samme periode har kvinners sysselsetting i USA falt.

Tross positiv utvikling i flere land, er det fortsatt svært store likestillingsforskjeller globalt og et stort uforløst potensiale for økonomisk vekst. Konsulentselskapet McKinsey anslår at om alle land når et likestillingsnivå som er likt med det beste nabolandet, vil globalt BNP kunne øke med USD 12.000 milliarder, eller 11% av antatt BNP i 2025.

Likestilling mellom kjønnene er kanskje en av de faktorene som kan bidra mest til økonomisk vekst fremover. Potensialet er betydelig på tvers av verdens regioner. Nordiske land er blant dem som er kommet lengst i å utnytte hele befolkningens potensiale. Det har bidratt til å gjøre Norden til en av verdens rikeste regioner.

Teknologi og økonomisk vekst

Enkelte frykter at ny teknologi og økt automatisering skal føre til massearbeidsledighet. Trolig er det motsatt, fordi det vil bli knapphet på arbeidskraft som en konsekvens av en aldrende befolkning. Økt automatisering vil være nødvendig for å kompensere for en mindre arbeidsstyrke, og kunne opprettholde den økonomiske veksten.

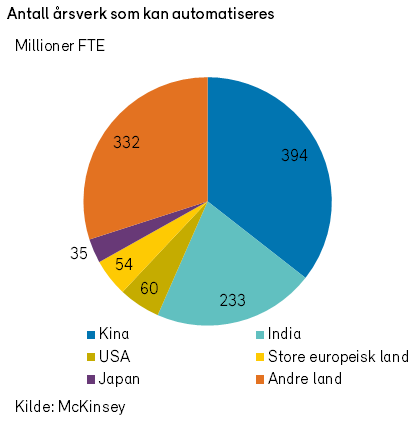

Teknologiske fremskritt i de siste årene, særlig innen robotikk, kunstig intelligens og dataanalyse, gjør økt automatisering mulig. McKinsey har analysert 2.000 arbeidsoppgaver i 800 forskjellige stillinger i USA. De finner at svært få yrker kan automatiseres fullt ut, men at det store flertallet av jobber kan automatiseres i betydelig grad. Konsulenthuset anslår at 51% av arbeidsoppgavene kan automatiseres gjennom en gradvis prosess.

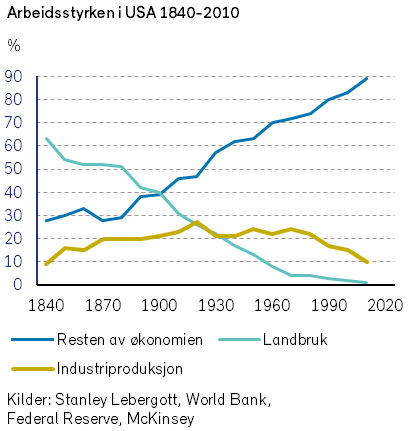

Overgangen til mer automatisert arbeid kan sammenlignes med utviklingen i USA fra 1900 til 2000, der jordbrukssektoren gikk fra å sysselsette 40% av arbeidsstyrken til 2%. Likeledes ble andelen av arbeidsstyrken som jobbet med industriproduksjon redusert fra 25% i 1950 til 10% i 2010. Nye jobber har erstattet dem som gikk tapt. Vi er derfor i utgangspunktet ikke bekymret for økt arbeidsledighet av automatiseringen, fordi nye jobber vil bli skapt og folk vil kunne få mer fritid.

Raske og store strukturelle endringer i arbeidsmarkedet vil imidlertid kunne lede til betydelig større økonomiske og sosiale forskjeller. En situasjon hvor kapitaleierne blir sittende igjen med det alt vesentligste av produktivitetsgevinsten ved ny teknologi vil over tid kunne lede til stor sosial og politisk uro.

Automatisering kan frigjøre tilsvarende 1,1 milliarder heltidsstillinger i verden som i dag representerer en lønnsbase på USD 15.800 milliarder. Eksempelvis anslås det at 90% av kostnadene ved boliglånsbehandling kan elimineres ved automatisering. DNB introduserte som første bank i verden en slik prosess allerede i 2017. Det anslås at 10-15% av kostnadene ved sykehusenes akuttmottak kan elimineres med bedre IT-systemer, og 25% av kostnadene for vedlikehold av fly.

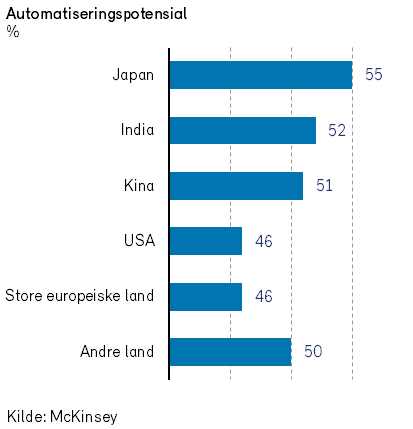

Potensialet for automatisering er størst når det gjelder forutsigbare fysiske prosesser, innsamling av informasjon og prosessering av data. Følgelig er det ulikt automatiseringspotensiale fra land til land på grunn av næringsstrukturen. Japan, India og Kina har det største relative potensialet (se figur) blant verdens største økonomier, men potensialet er stort også i USA og Europa.

Vi har tidligere vært bekymret for at investeringsnivået i verdensøkonomien er for lavt til å utnytte potensialet i ny teknologi til produktivitetsforbedringer. Produktivitetsveksten har vært relativt lav det siste tiåret. Med sterkere vekst i verdensøkonomien forventer vi et økende investeringsnivå og høyere produktivitetsvekst.

Økt satsing på automasjon antas å kunne bidra til å løfte produktivitetsveksten med 0,8%-poeng, til 1,4% globalt. Alt annet like betyr det at automatisering kan bidra til vedvarende 0,8%-poeng høyere økonomisk vekst i overskuelig fremtid. Det forutsetter at både bedrifter og regjeringer verden over nå satser betydelig. Med en forsiktig og sakte tilnærming til automasjonsutfordringen vil produktivitetsbidraget bare kunne bli 0,2%-poeng.

Forurensning, miljø og økonomisk vekst

Luftforurensning er for tiden den fjerde største risikofaktoren for tidlige dødsfall i verden. En studie fra 2016 utført av Verdensbanken estimerer at slike tidlige dødsfall koster verdenssamfunnet USD 225 milliarder i året. Man finner flest forurensnings-relaterte dødsfall i områder med høy befolknings-tetthet. Kina, hvor over 56% av befolkningen nå bor i urbane områder, er blant de landene som er hardest rammet av forurensning. Studien fra Verdensbanken mener at Kina taper nærmere 10% av sitt årlige BNP grunnet forurensning.

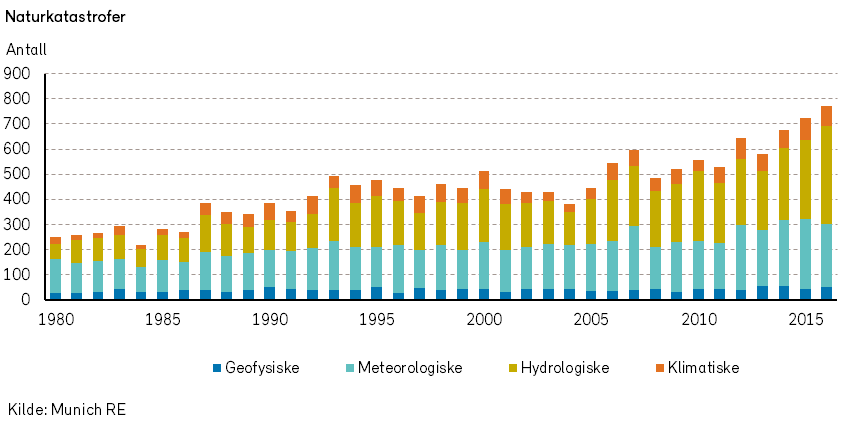

Mediebildet i 2017 har vært preget av stadige nyheter om «mer vær». Munich RE (et stort reassuranseselskap) har beregnet at verden opplevde 710 «relevante naturkatastrofer» i fjor, ned fra 772 i 2016. Siden 1980 har det kun vært 5 år med mer enn 600 slike større katastrofer, og alle har vært innen siste 6 år.

Med store ødeleggelser langs USAs golfkyst, er 2017 det mest kostbare året noensinne. I en undersøkelse utført av Chapman University over ting amerikanere er redde for, er nå hele 4 av 10 forurensnings- og miljørelaterte. I 2016 var det ingen miljørelaterte hendelser på topp 10 listen.

I desember 2015 kom verdens land sammen om Paris-avtalen. I henhold til avtalen skal landene sette opp planer og reguleringer for å få ned forurensningsutslipp, med sikte å stoppe den globale oppvarmingen. Donald Trump har imidlertid varslet at USA vil tre ut av denne avtalen.

I 2017 har likevel flere land kommet med oppsiktsvekkende tiltak som har vist at miljø og klima tas på alvor. I løpet av 2017 har Norge, Storbritannia, Frankrike, India, Nederland og California i USA erklært at det skal bli forbudt å selge nye bensin- og diesel biler fra 2040 (Norge fra 2025, India fra 2030).

Kina er kanskje det landet som for tiden gjør mest for å redusere et stort nivå av utslipp og forurensning. I Kinas plan inngår blant annet at 20% av all kraftproduksjon skal komme fra fornybare kilder innen 2030. I følge organisasjonen Climate Action Tracker har Kina allerede installert mer solkraft enn målet for 2020. Kineserne doblet deretter det opprinnelige målet for installert solkraft fra 105 gigawatt til 230 gigawatt.

Kinesiske bilprodusenter er pålagt at 8% av produserte biler skal være elektriske og/eller hybrider i 2018, og tallet skal økes til 12% i 2020.

En talsperson for kinesiske transportmyndigheter kunne i starten av desember 2017 fortelle at Kina nå har nærmere 200 000 elektriske busser.

Kina har begynt å stenge ned de mest forurensende kullkraftverkene og har satt restriksjoner på utslipp fra industrien. For å sørge for at industrien overholder de nye reglene har inspektører besøkt over 80 000 fabrikker i hele Kina for å avdekke juks. Man har bøtelagt, og i noen tilfeller tatt ut tiltale mot administrasjonen i de selskaper hvor det er avdekket juks.

Det grønne skiftet har for alvor også nådd enkeltselskaper utenfor Kina. Selskaper som gjerne blir forbundet med store utslipp og forurensning ser også fordelene av å tenke miljø. Statoil har opprettet en egen New Energy Solutions avdeling, og i 2016 brukte selskapet USD 10 milliarder på dette området.

Norsk Hydro har gjort store investeringer for å ha det laveste co2 utslippet av verdens aluminiumsprodusenter. I bilindustrien kniver produsentene om å fremstå mest mulig miljøvennlig. Volvo har uttalt at de kun skal produsere elektriske og/eller hybrid-biler fra 2019.

Også innenfor forvaltningsbransjen er miljø og klima på agendaen. Statens Pensjonsfond Utland (SPU) har en ekskluderingsliste hvor selskaper som har bidratt til alvorlige miljøskader blir ekskludert. I 2016 og 2017 har SPU ekskludert nærmere 70 selskaper som driver med kullkraft.

I Sverige har man gått enda lenger og valgt å ekskludere flere oljeselskaper, blant annet Exxon, fra investeringsuniverset til et av de statlige pensjonsfondene. Der har man også tatt Paris-avtalen inn i de etiske retningslinjene til fondet.

Endret konsumentadferd gjør at «grønne» selskaper kan få bedre inntjening. Forbruket av økologisk mat har eksempelvis økt kraftig. Facebook legger vekt på muligheten til å kunne bruke fornybar energi ved etableringen av nye datasentra.

Både nasjoner, bedrifter og konsumenter ser etter hvert nødvendigheten og nytten av å tilpasse seg miljøspørsmål ved sine beslutninger om investeringer og forbruk.

Frihandel, proteksjonisme og økonomisk vekst

Tross betydelig frykt for proteksjonisme og redusert verdenshandel, ble 2017 et år med god økonomisk vekst. Donald Trump maktet ikke å gjøre alvor av sine trusler om tolltariffer på 35% på varer fra Mexico, eller 45% importavgift på kinesiske varer.

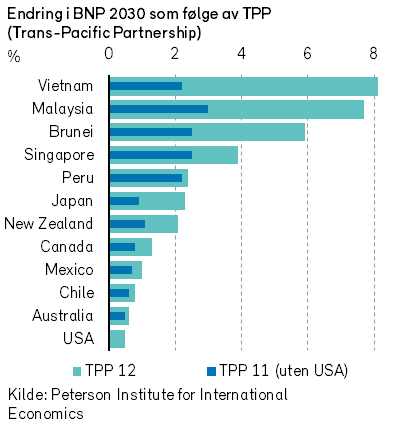

Tre dager etter å ha blitt innsatt som president besluttet Trump å trekke landet fra TPP-forhandlingene. TPP var en regional frihandelsavtale mellom 12 land rundt Stillehavet.

Avgjørelsen fikk liten betydning for verdensøkonomien i 2017, men representerer et betydelig tapt potensiale for økonomisk vekst.

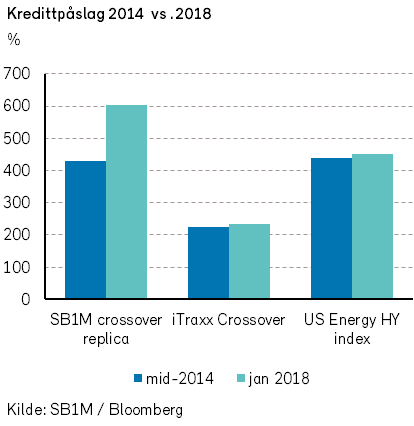

De elleve andre landene som forhandlet om TPP-avtalen har nå gått videre uten USA. Avtalen som blir forholdsvis lik den originale, vil gi et betydelig bidrag til den økonomiske veksten. Uten USA blir avtalen likevel betydelig mindre attraktiv (se figur).

USAs uttreden av TPP illustrerer godt hvilket potensiale for økonomisk vekst som kan gå tapt om frihandel ikke er tilstede. I våre anslag for økonomisk vekst har vi derfor til grunn at det ikke innføres betydelige proteksjonistiske tiltak.

Selv om frihandel bidrar til økonomisk vekst og verdiskapning, er ikke frihandelen uten utfordringer. Ansatte i næringer som møter internasjonal konkurranse som følge av frihandel er spesielt utsatt for å miste arbeidet.

Kinas inntreden i WTO (verdens handelsorganisasjon) i 2001 førte til høyere arbeidsledighet i flere lavteknologiske næringer i USA. De relativt lavtlønnede og lite skolerte ansatte var i tillegg lite villig til å flytte for å få nytt arbeid.

Det er et stort behov for hjelp til dem som blir rammet av omstilling i frihandelens navn. I OECD-landene går i gj. snitt. 0,6% av BNP til arbeidsmarkedstiltak for å hjelpe arbeidsløse inn i nye jobber.

I USA er den tilsvarende andelen bare 0,1% av BNP. Uten slik hjelp kan proteksjonistiske impulser forsterkes, som paradoksalt nok gjør den økonomiske situasjonen verre.

I 2017 var utviklingen for frihandelen blandet. Kortsiktig så vi en positiv utvikling.

Antall handelsrestriksjoner som ble innført av WTO-medlemmene var på det laveste nivået siden 2008. På den annen side så vi tegn til forverring på lengre sikt.

Ser vi til den forventede utviklingen mht. frihandel og proteksjonisme i 2018 er det grunn til bekymring. USA, Canada og Mexico er i gang med å reforhandle den nord-amerikanske frihandelsavtalen (NAFTA). Det er den nest viktigste regionale frihandelsavtalen i verden, målt i handelsvolum. Kun EU-avtalen er viktigere.

NAFTA-forhandlingene i 2017 var meget krevende. Partene står langt fra hverandre, og det kan se ut til at det ikke finnes noen avtale som blidgjør alle medlemslandenes regjeringer og folkevalgte. USA, med Donald Trump i spissen, anklages for å kreve så mye i forhandlingene at det nærmer seg sabotasje. Heldigvis må den amerikanske kongressen godkjenne en ny avtale, eller eventuelt en ensidig oppsigelse av dagens avtale. Kongressen er p.t. mer frihandelsvennlig enn presidenten.

Theresa May forhandler fortsatt om en handelsavtale med EU, men det tar tid. Storbritannia risikerer å havne i en veldig lite fordelaktig handelsposisjon. Samtidig som Brexit-forhandlingene pågår kan ikke Storbritannia inngå noen nye avtaler med tredjepartsland. Tapet av inntekter fra Storbritannia til EU-budsjettet vil etter hvert bli merkbart for EU-medlemmene. Kanskje finner EU og Storbritannia en noenlunde fornuftig løsning likevel? Per i dag synes Brexit å kunne resultere i en tap-tap-situasjon for begge parter.

Kina fremsto i 2017 som frihandelens fremste forkjemper. President Xi Jinping forsøkte å fylle tomrommet USA etterlot på World Economic Forum i Davos. Kina investerer tungt i infrastruktur i Asia for å fremme handel i regionen.

Kinas økonomi er verdens nest største. Ettersom landet har vokst frem som en global stormakt, observerer vi en økende motstand mot å tillate kinesiske investeringer.

Dette gjelder særlig i USA. Siden begynnelsen av 2016 har amerikanske myndigheter blokkert 27 kinesiske oppkjøp siden begynnelsen av 2016.

Bekymringen for økende kinesisk innflytelse leder til investeringsproteksjonisme. Det kan bidra til redusert konkurranse og mindre økonomisk vekst. På den annen side er kinesisk økonomi heller ikke særlig åpen for utenlandske investorer. Etter prinsippet om resiprositet kan USAs blokkering av oppkjøp være riktig avgjørelse. Det er stedvis økt risiko for proteksjonisme og mindre frihandel i 2018.

Samtidig er den økonomiske veksten god. Det vil bidra til lavere arbeidsledighet og bedre kår for folk flest på tvers av kloden. En slik utvikling vil kunne dempe de proteksjonistiske strømningene.

President Trump er valgt for fire år, og hans presidentperiode kan bli tapte år for nye store internasjonale frihandelsavtaler.

Økonomisk vekst i 2018

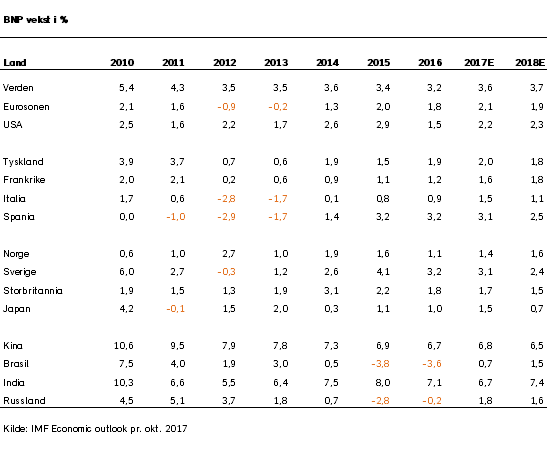

I 2017 fortsatte verdensøkonomien gjeninnhentingen etter den finanskrisen. De siste prognosene fra Det internasjonale pengefondet (IMF) viser også at veksten i verdensøkonomien i 2017 steg med 0,4 prosent-poeng, til 3,6%.

En av de store risikofaktorene for 2017, at president Trump ville føre en proteksjonistisk politikk, ble ingen realitet i 2017.

Foreløpig fasit (IMF) viser et klart oppsving for verdenshandelen i 2017, godt understøttet av økte realinvesteringer.

Ved starten av 2018 er det fortsatt stigende forventninger til utviklingen i verdensøkonomien. De mest brukte aktivitetsindikatorene peker i retning av en akselerasjon av økonomisk aktivitet i både Europa og USA. I andre halvår venter vi imidlertid avtagende vekst. For 2018 som helhet vil veksten i industrilandene trolig holde seg stabil. For fremvoksende økonomier legger vi til grunn et ytterligere oppsving i veksten. For verdensøkonomien samlet ligger det dermed an til at veksten vil øke litt fra i år, til 3,7%. Vårt hovedscenario for 2018 er således et meget positivt globalt vekstbilde.

Det er flere faremomenter som potensielt kan ødelegge bildet. Det mest aktuelle er at perioden med ekstremt ekspansiv pengepolitikk trolig går mot slutten. Derfor kan det skje store endringer i finans- og kapitalmarkedene (rente-, kreditt-, aksje- og valutamarkeder). Slike skift kan oppstå som en konsekvens av lang tids økende risikoappetitt og «search for yield». Fasiten om at enkelte har fått låne både for mye og for billig kan også bli en bitter reallitet.

Sentralbankene kan få hastverk med å normalisere pengepolitikken. Eventuelle negative skift i finansmarkedene kan få betydelige ringvirkninger for realøkonomien, og i USA kan veksten stoppe opp ved en større finansiell tilstramming.

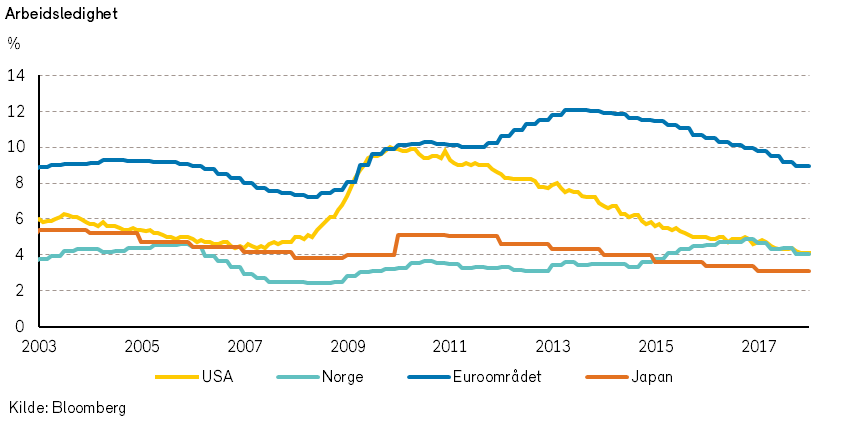

I USA økte den økonomiske veksten i fjor, og den gode farten ser ut til å holde seg inn i det nye året. Arbeidsledigheten (4,1%) som har falt jevnt og trutt siden finanskrisen, er nå den laveste på 17 år. Dette ledighetsnivået er lavere enn det antatte nivået for likevektsledighet. Aldri før har en større andel av små- og mellomstore bedrifter indikert at de planlegger å øke bemanningen og har problemer med å få tak i folk. Yrkesdeltakelsen er imidlertid lavere enn hva man skulle anta ut fra ledighetsnivået. Det er derfor mulig at det fortsatt er noe ledig kapasitet i det amerikanske arbeidsmarkedet.

Etter hvert som ledigheten faller, øker risikoen for tiltagende lønnsvekst og inflasjon. Økte lønninger vil være et tveegget sverd for økonomien. På den ene side vil det gi positive effekter for privat konsum og investeringer. På den annen side øker sannsynligheten for at sentralbanken setter opp rentene, og bedriftenes marginer blir mindre som følge av økte lønns- og finanskostnader.

President Trump har omsider fått gjennomslag i den amerikanske Kongressen for en skattereform som innebærer betydelige skattelettelser. Det trekker i retning av høyere vekst i amerikansk etterspørsel. Det er langt fra sikkert at tidspunktet for å innføre dette er det beste, nå som arbeidsmarkedet er stramt. Den samlede effekten av finanspolitikken er imidlertid usikker. Effekten av skattekuttene på den økonomiske veksten kan bli relativt moderat, ettersom de velstående og bedriftene vil få hovedgevinsten. Årsakene er at de rike generelt sparer mye av inntektene, og bedriftenes investeringsrate allerede er høy.

Finansieringen av skattereformen er dessuten et åpent spørsmål. Vi tror ikke fullt på argumentene om at reformen er selvfinansierende ved at skattekuttene skaper økt aktivitet og økte skatteinntekter. Den amerikanske statens gjeldsnivå er allerede høyt. Det er en fare for at rentene på amerikanske statsobligasjoner kan stige dersom statsgjelden økes. Det snakkes om at den kinesiske stat, som eier en betydelig del av den amerikanske statsgjelden, ønsker å begrense beholdningen av amerikanske statsobligasjoner. Økte styringsrenter fra sentralbanken trekker i retning av lavere økonomisk vekst. På den annen side kan man forvente positive effekter av at dollaren har svekket seg det siste året.

Vi anslår BNP-veksten i USA i 2018 til 2,4%, understøttet av skattekuttene. Veksten vil i så fall være på linje med i fjor (2,2%), og høyere enn det vi for tiden anser som potensielt langsiktig vekstnivå for den amerikanske økonomien.

I Eurosonen har det økonomiske oppsvinget tiltatt i styrke, drevet av privat konsum, investeringer og eksport. Sysselsettingen har økt jevnt og trutt. I kombinasjon med lav inflasjon og lavere energiutgifter har europeiske husholdninger fått økt kjøpekraft.

I Tyskland er arbeidsledigheten kommet ned til 5,5%, men i mange andre euroland er arbeidsledigheten fortsatt høy. For Eurosonen samlet er ledigheten like under 9%, slik at det er noe å gå på mht. arbeidskraft før en når kapasitetsgrensene for videre vekst. Vi tror den positive spiralen med økt sysselsetting og økt konsum vil kunne fortsette. Inflasjonen vil etter hvert trolig øke.

Investeringene i Eurosonen har steget i et brukbart tempo. Dette kan henge sammen med bedre marginer og økt kapasitetsutnyttelse blant bedriftene, samt bedre tilgang på finansiering. Usikkerhet omkring den politiske utviklingen i flere euroland, samt Brexit, vil imidlertid kunne dempe investeringene og økonomisk aktivitet noe.

Pessimismen som bredte seg i Europa etter finanskrisen i 2008 og den påfølgende statsgjeldkrisen, er gradvis blitt avløst av optimisme. Vi legger til grunn at veksten i Eurosonen blir 2,2% i 2018, omtrent som i fjor (2,1%). Vi venter at forløpet for veksten vil være sterkere i første halvår enn i andre halvår. Korttidsindikatorene er sterke, men vi tror at veksten dempes noe etter hvert som utenlandsk etterspørsel avtar.

I Kina ligger det an til BNP-vekst på 6,5% ifølge IMF. Det er omtrent som i fjor. Enkelte andre eksperter mener imidlertid at den reelle veksten er på vei ned, og at 5% vekst er et mer sannsynlig nivå. Det er klare tegn til at veksten er på vei ned i eiendomsmarkedet.

Vi vil fremheve risikoen for en gjeldskrise i Kina eller et fall i kinesisk vekst. Det er bekymringsfullt at kinesiske selskaper, og da spesielt eiendoms-selskaper, i flere år har stått for en rask oppbygging av den samlede gjelden i Kina. Husholdningene har også stått for en økende andel av opplåningen. Kredittveksten har i de siste årene økt med ca. 15% årlig, nesten dobbelt så raskt som nominelt BNP.

Som andel av BNP økte den samlede gjelden i Kina med 100%-poeng i perioden 2008-2016, og veksten fortsatte i 2017. En økning på rundt 50%-poeng har i andre land typisk vært nok til å skape bankkriser.

Tross en betydelig fare for en kinesisk gjeldskrise, er det likevel mulig at man klarer å holde den kinesiske økonomien på rett kjøl. Noen positive sider ved situasjonen er at 1) kredittveksten er finansiert innenlands og i egen valuta, 2) valutaen er ikke fritt konvertibel, 3) bankene og utlånerne er for det meste eid av staten, og en betydelig del av låntagerne er offentlig kontrollerte selskaper, 4) Kinas produktivitetsvekst er høy, fordi produktiviteten kommer fra et lavt nivå og utdanningsnivået er relativt høyt.

I vårt hovedscenario legger vi til grunn at Kinas økonomi fortsatt vil gi et betydelig bidrag til global økonomisk vekst, om enn noe mindre enn i 2017. Skulle den økonomiske veksten vise tegn til å falle betydelig, tror vi myndighetene vil tre støttende til slik de har hatt for vane.

I Brasil og Russland er det utsikter til fortsatt oppgang i 2018. Høyere råvarepriser, lavere inflasjon, lettere pengepolitikk og bedret konsumenttillit vil kunne være positive bidragsytere.

I India ligger det an til at veksten øker til over 7% i 2018 etter at veksten i 2017 ble dempet noe på grunn av strukturreformer, herunder pengesanering (pengemangel og betalingsproblemer). Veksten ser likevel ut til å ha vært solide 6,7% i fjor.

Dessuten er det en ikke ubetydelig geopolitisk risiko i områder som Midtøsten og Korea-halvøya, som kan begrense den økonomiske veksten.

Råvarer

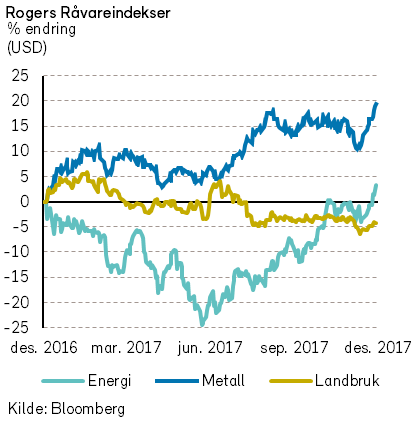

Prisutviklingen for metaller oversteg vår forventning i 2017. Rogers metallindeks endte året med en oppgang på hele 19,4% i USD. Trumps løfter om inntil 1.000 milliarder USD i investeringer har latt vente på seg i form av reelle tiltak. Kina har fortsatt med å etterspørre store mengder metaller. Det planlagte skiftet fra eksportdrevet økonomi til konsumdrevet økonomi er ikke gjort i en håndvending og Kina står for rundt 50% av verdens forbruk av industrimetaller.

Samtidig med at etterspørselen etter metaller har vært høy i 2017, har det vært en svakere tilbudsside for bl.a. sink, nikkel og kobber pga. nedstengning av gruver, streiker og eksportrestriksjoner.

Med den forventede BNP-veksten i Kina og India (se tabell) vil det fortsatt være stor etterspørsel etter metaller i 2018. I tillegg kan den nye skattereformen i USA føre til investeringer som vil bidra til ytterligere etterspørsel etter metaller.

Den til dels eksplosive økningen i el-biler (spesielt i Kina og Europa) med utbygging av tilhørende infrastruktur vil være en viktig driver av etterspørselen etter metaller (Kobber, nikkel, sink og aluminium) i årene fremover. På tilbudssiden kommer det noe mer kapasitet i 2018. Grunnet underinvesteringer i de siste årene, vil det likevel ikke komme tilstrekkelig kapasitet til markedet i 2018 til å møte etterspørselsveksten.

I tillegg vil miljøagendaen legge en demper på produksjon og utvinning av metaller. I Kina kuttes det i blant annet i aluminiumproduksjonen gjennom vintermånedene. Filippinene har stengt ned 17 av 28 nikkelgruver grunnet miljøhensyn.

Med fortsatt sterk etterspørsel og stadige forstyrrelser på tilbudssiden kan man forvente høyere priser for de fleste industrimetaller i 2018.

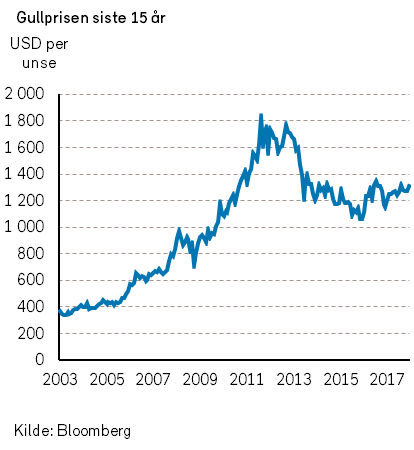

Gullprisen steg med nesten 14 % i 2017, mens prisene på sølv og platina steg mindre. Med en høyere amerikansk rente kan gullprisen komme til å falle noe. På den annen side kan geopolitiske hendelser føre til at investorene søker en «trygg havn» i gull.

Rogers jordbruksindeks (Rogers Agriculture index) falt med -4,2% i 2017, i USD. Det var som vanlig store forskjeller i prisutviklingen på de forskjellige landbruksproduktene. Prisene på hvete og ris økte mens prisene falt for mais, soyabønner og sukker. Bomullsprisene økte med over 11%.

Høyere energipriser vil kunne føre til høyere priser på gjødsel med dertil høyere matvarepriser i 2018. For 2018 mener Verdensbanken at det er tilstrekkelig tilbud av jordbruksvarer i forhold til etterspørselen. For enkelte varer som ris og hvete, mener man at det faktisk er svært høye lagre. Verdensbanken forventer derfor kun en svak økning i prisene på jordbruksprodukter.

Lakseprisene falt kraftig i 2017, med -23% i NOK. Høye priser de siste årene har ført til at etterspørselen etter laks har avtatt. Med Chile tilbake som stor produsent, forventes det mer fisk i markedet i 2018. Dette sammen med den noe lavere etterspørselen gjør at vi ikke tror på noe sterkt comeback for lakseprisen i 2018.

Olje og energi

I november 2017 hadde OPEC sitt årlige møte i Wien, hvor man ble enige om å forlenge kuttavtalen ut 2018. Men man har lagt inn en opsjon om at avtalen kan revurderes ved neste OPEC møte i juni 2018.

I henhold til det internasjonale pengefondet (IMF) er Saudi-Arabia avhengige av en oljepris rundt USD 70 for å få statsbudsjettet i balanse. Det er dessuten antatt at 5 til 10% av det statlige oljeselskapet Saudi-Aramco skal selges gjennom en børsnotering i andre halvår 2018, hvor det forventes å bli hentet inn 100-200 milliarder USD.

Det er derfor sannsynlig at Saudi-Arabia vil være en sterk pådriver for at OPEC skal overholde kuttavtalen også i 2018. Når vi kommer over sommeren vil markedet etterspørre en plan for å avslutte OPEC-avtalen. I den forbindelse kan det bli en urolig oljepris-utvikling.

Amerikansk skiferolje fortsetter å være en joker i tilbudsbildet for olje. Iht. produksjonsestimatene fra U.S. Energy Information Administration (EIA) ble det produsert i gj.sn. 9,3 millioner fat olje per dag i USA i 2017.

Dette er en økning på 0,44 millioner fat i forhold til 2016. For 2018 forventer EIA en oljeproduksjon på 10,3 millioner fat per dag, som vil være den høyeste årlige oljeproduksjonen for USA noensinne.

Amerikanske skiferoljeselskaper gikk inn i 2017 med den samme forretningsplanen som alltid: øke produksjonen så mye som mulig med lånte penger. For skiferoljeselskapene har dette i sum ført til en kraftig økning av produksjonen. Selskapene har imidlertid ikke samlet sett maktet å generere en positiv fri kontantstrøm siden fjerde kvartal 2009. I 2017 ga investorene klare signaler til selskapene om at man for fremtiden krever avkastning til aksjonærene og ikke kun vekst i produksjon.

Vi ser at flere selskaper indikerer at de i 2018 kun skal vokse innenfor operasjonell kontantstrøm. Den ventede kostnadsinflasjonen har ennå ikke truffet oljeselskapene med full styrke. Dessuten har mange selskaper prioritert å bore i de mest produktive kjerneområdene i de siste årene. Når selskapene etterhvert må utvide til å bore andre steder kan dette gå utover produksjonstallene.

Med dagens WTI oljepris (64 USD per fat) antar vi at amerikansk oljeproduksjon kan nå estimatene fra EIA, kanskje også overraske på oppsiden. Dersom WTI oljeprisen skulle falle ned mot USD 55 per fat, tror vi det skal bli vanskelig å nå produksjonsestimatene.

Oljeetterspørselen er fortsatt sterk. I følge det internasjonale energibyrået (IEA) forventes det en vekst i oljeetterspørselen på 1,3 millioner fat per dag i 2018. Det er spesielt økning i USA, Kina og resten av Asia som bidrar til dette vekstanslaget. Sammenlignet med 2017 forventer IEA nullvekst i Europa i 2018. Europa har hatt en vekst på mellom 0,2 og 0,3 millioner fat per dag de siste 3 årene. Med IMFs vekstanslag for året kan oljeetterspørselen fra Europa overraske positivt også i 2018.

Vi tror på noe mer volatile priser i oljemarkedet i 2018. Som i 2017, mener vi likevel at OPEC avtalen vil ligge som et «gulv» i forhold til hvor lavt oljeprisen kan falle. På den annen side vil produksjon fra skiferolje i USA ligger som et «tak» på hvor høyt oljeprisen kan stige.

Vi legger til grunn at det mest sannsynlige utfallsrommet for gjennomsnittlig oljepris i 2018 er mellom 55 USD og 70 USD. Vi tror ikke at oljeprisen skal noe særlig over USD 75 per fat på bakgrunn av svingproduksjonen fra amerikansk skiferolje og ledig OPEC-kapasitet. Større geopolitiske hendelser vil naturlig nok kunne føre oljeprisen betydelig høyere enn dette anslaget. Vi ser da spesielt på forholdet mellom Saudi-Arabia og Iran som en potensiell fare.

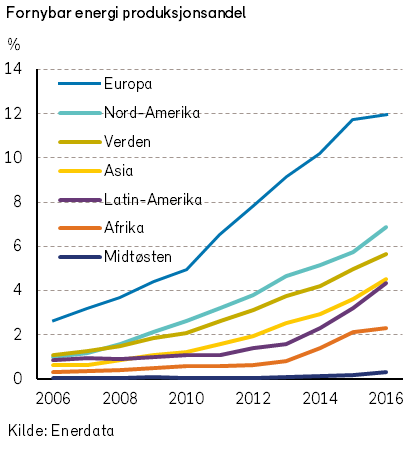

I følge IEA ble det i 2016, for første gang i historien, installert mer solkraft enn kullkraft i verden. Totalt sett ble det installert 165 gigawatt (GW) med ny fornybar kapasitet i 2016, ca. 2/3 av all ny energi dette året. Alt tyder på at 2017 ble nok et rekordår for fornybar energi.

Kina står som den ubestridte lederen av fornybar energi. Landet var alene ansvarlig for 40% av økningen i fornybar energi i 2016. Det er plagene med luftforurensning i kinesiske byer som ligger bak det store skiftet vi nå ser.

I henhold til Wind Europe sto vindkraft for 44% av all ny kapasitet i Europa i 2017. Videre hevdes det at 11% av all kraftproduksjon i Europa i dag kommer fra vindkraft.

IEA skriver at fram mot 2022 forventes det at Danmark kommer til å få 70% av sin strøm generert av fornybar energi. Det forventes videre at Irland, Spania, Tyskland og Storbritannia alle kommer til å ha over 25% av strømproduksjonen fra fornybare kilder.

På grunn av at verdens land har forpliktet seg til kutt i miljøskadelige aktiviteter gjennom Paris-avtalen, forventer vi at det fortsatt vil være meget sterk vekst i utbyggingen av fornybar energi i årene fremover. Uavhengig av poltiske vedtak, står imidlertid en stor del av investeringene i fornybar energi økonomisk støtt på egne ben.

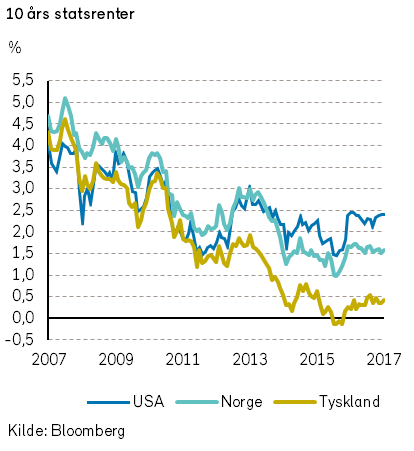

Inflasjon, renter og valuta

Økte råvarepriser siden begynnelsen av 2016 bidro til at den globale inflasjonen steg i 2017.

Overraskende var det imidlertid at kjerneinflasjonen (prisveksten på varer og tjenester utenom energi) holdt seg såpass lav. Spesielt i USA overrasket inflasjonen på nedsiden. Men inflasjonen holdt seg lav i store deler av verden i 2017, og det samme gjaldt lønnsveksten.

Når inflasjonen i utgangspunktet er lav, vil en moderat oppgang i råvarepriser isolert sett ikke tilsi at sentralbankene får hastverk med å sette opp styringsrentene. I dagens situasjon er det mest interessante spørsmålet for sentralbankene om inflasjonen kan være i ferd med å øke som følge av høyere lønnsvekst og stigende etterspørsel etter arbeidskraft.

Arbeidsledigheten i Japan og Tyskland har i dette århundret ikke vært så lav som nå. Det anses kanskje ikke som noe stort problem siden inflasjonen i både Japan og Eurosonen fortsatt er lav. Større fokus er det imidlertid på situasjonen i det amerikanske arbeidsmarkedet, hvor ledigheten ikke har vært så lav siden år 2000, og hvor inflasjonen nærmer seg et normalnivå.

Med USD som dominerende verdensvaluta og USAs tradisjonelle rolle som økonomisk foregangsland, har utviklingen i den amerikanske inflasjonen stor betydning for finansmarkedene.

Selv om arbeidsledigheten i USA nå er på et nivå som normalt assosieres med full sysselsetting, har sentralbanken vært tålmodig og hevet renten gradvis. Da renten ble hevet første gang i desember 2015, var ledigheten kommet ned til 5,0%. Det var hele seks år etter at arbeidsledigheten toppet ut.

Til sammenligning ble de første renteøkningene i 2004 og 1994 gjennomført bare 12 og 19 måneder etter at ledigheten toppet ut, og arbeidsledigheten var da høyere.

En av årsakene til at den amerikanske sentralbanken (Fed) har gått så gradvis frem med renteøkningene, er en antagelse om at det er mer slakk i arbeidsmarkedet enn ledighetsraten indikerer. Denne antagelsen bygger på at nivået for undersysselsetting er høyt og arbeidsstyrkedeltakingen lav.

Skulle det vise seg at det er mindre slakk i arbeidsmarkedet enn lagt til grunn, er det en klar risiko for at lønnsveksten akselererer og at det vil bli behov for raskere renteøkninger. Det er dog mulig at lønnsveksten vil holdes i sjakk selv med et stramt arbeidsmarked. En mulig forklaring kan være at høytlønte «babyboomere» går av med pensjon og erstattes av yngre og billigere arbeidstagere.

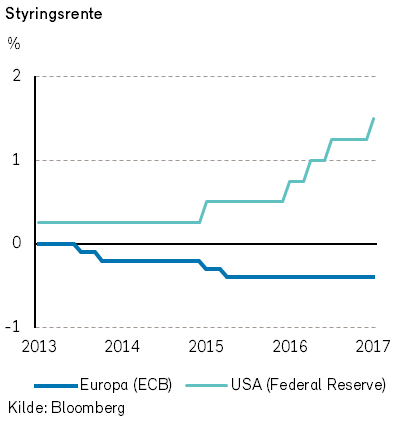

I forrige rentesyklus hevet Fed renten med et kvart prosentpoeng hele 17 rentemøter på rad. Nå har Fed hevet bare fem ganger på to år, og det kan være et stykke igjen før Fed er ferdig med rentehevingene.

Hvor mye sentralbanken vil sette opp renten i denne fasen, er et åpent spørsmål. Økonomer flest er enige om at det neppe blir 17 rentehevinger denne gangen. Fed selv indikerer at det blir ti. Noe av årsaken er at normalrenten synes å ha falt.

Vi legger til grunn at det blir tre rentehevinger fra Fed i år, i tråd med det Fed selv har indikert. Markedet priser inn noe mindre oppgang.

Dersom Fed ser behov for å sette opp styringsrenten i et raskere tempo, vil lange renter trolig stige i første omgang. Senere kan renteøkningene forsterke forventningene om at oppgangskonjunkturen går mot slutten. Da kan rentekurven bli flatere og kanskje invertere.

I klar kontrast til Fed, holder den europeiske sentralbanken (ECB) fortsatt innskuddsrenten negativ (-0,4%). Dessuten sørger den for god likviditet i markedene gjennom kjøp av statsobligasjoner og andre papirer for 30 milliarder euro i måneden. ECB har trappet ned verdipapirkjøpene fra 80 milliarder per måned for ett år siden, men har varslet at de vil fortsette frem til september 2018, eller lengre om nødvendig.

Nedtrappingen skyldes delvis at beholdningen av verdipapirer på private hender begynner å bli knapp. Samtidig er det et signal om at perioden med ekstremt lave renter og ukonvensjonell pengepolitikk går mot slutten.

De fleste prognosemakere venter imidlertid ikke at ECBs renter vil bli satt nevneverdig opp de nærmeste to-tre årene. Styringsrenten kan muligens bli satt litt opp på tampen av 2018, men de fleste regner med at renten fortsatt vil være lavere enn 1% når vi går inn i 2021. Om det viser seg å være riktig, vil det neppe være grunnlag for særlig oppgang i de lange rentene heller. Markedet later til å dele oppfatningen. I skrivende stund ligger tysk 5-års statsobligasjonsrente på bare -0,1% (og 10-års renten på +0,6%).

Den økonomiske veksten er fortsatt svak i mange euroland. Arbeidsledigheten har falt til litt under 9% i Eurosonen, men det er store variasjoner mellom landene. Vi ser imidlertid ikke bort fra at utsiktene kan bedre seg såpass at europeiske statsrenter etter hvert også blir positive for de kortere løpetidene. En mulig driver kan være en raskere forventning om at ECB avslutter sine verdipapirkjøp, som har bidratt til den europeiske «rentedopingen».

Den ekstremt ekspansive pengepolitikken har vært gjenstand for kritikk. Det er god grunn til å hevde at sentralbanken ikke bør forsøke å motvirke den lave inflasjonen, ettersom den skyldes tilbudssidesjokk som gir økt kjøpekraft og etterspørsel. Dessuten er det fare for at man skaper bobler i prisene på realaktiva, med risiko for senere sprekk. Negative renter kan virke uvant og skremmende, og bidrar til å dempe forbruk og investeringer i stedet for det motsatte.

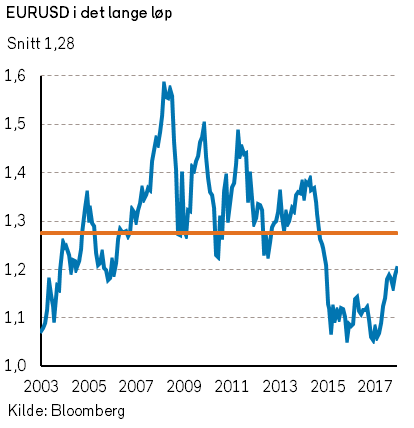

Når det gjelder valuta, skulle man i utgangspunktet tro at rentehevinger fra Fed kombinert med uendrede renter fra ECB vil føre til en markant styrking av dollaren fremover. Men markedene er som kjent alltid orientert mot fremtiden, og det kan forklare hvorfor dollaren var på sitt sterkeste allerede for et år siden. I 2017 har dollaren svekket seg mot euro (fra 1,07 EURUSD til 1,20 EURUSD) blant annet som følge av sterkere makroøkonomisk utvikling i Eurosonen. At tyske tiårsrenter steg mens amerikanske falt, støttet også opp under denne utviklingen.

Fremover tror vi at den makroøkonomiske utviklingen i både Eurosonen og USA blir god, og at det derfor ikke blir store endringen i styrkeforholdet mellom valutaene i 2018. Vi tror at renteforventningene kan komme til å stige noe begge steder.

Geopolitiske problemstillinger

Det var mindre geopolitisk uro i 2017 enn fryktet. President Trumps sikkerhetsstrategi viser imidlertid at den amerikanske regjeringen ønsker en ny verdensordning som ikke først og fremst bygger på lov, men på makt. Det gir grunn til bekymring.

Mot slutten av året er det Kongressvalg i USA. Det ser ut til å kunne resultere i at president Trumps republikanske parti taper makten i Representantenes hus, og kanskje også i Senatet. Valget kan bidra til å begrense presidentens handlingsrom.

Donald Trump har likevel vært noe mer balansert enn fryktet, dog med to viktige unntak: Håndteringen av situasjonen på Korea-halvøyen og anerkjennelsen av Jerusalem som Israels hovedstad.

Den opphetede retorikken mellom president Trump og Nord-Koreas diktator Kim Jong-un er skremmende. Nord-Korea har angivelig utviklet interkontinentale ballistiske missiler som kan nå mål i hele USA. Allerede nå, eller om kort tid, kan de trolig bære kjernefysiske ladninger.

For USA og president Trump er det uholdbart at Nord-Korea har en slik kapasitet. Nord-Koreas leder har ingen interesse av å forhandle om å oppgi sine kjernevåpen. For Nord-Korea er atomvåpen en forsikring mot ytre forsøk på regimeendring.

Kim Jong-un har sett hvordan det gikk med Saddam Hussein og Muammar Gaddafi.

For 2018 er kanskje den beste linjen for Donald Trump å utvise tålmodighet: Unngå direkte konfrontasjon og legge en strategi for å begrense Nord-Koreas handlingsrom, ikke ulik den som bidro til Sovjetunionens fall. Spørsmålet er om presidenten vil være tålmodig. Tålmodigheten kan ta slutt om Nord-Korea skyter opp en rakett som flyr langt ut i Stillehavet, eller om en rakett med en kjernefysisk ladning detoneres høyt oppe i atmosfæren.

Risikoen for feiltolkninger og feilsteg har økt gjennom 2017, ettersom president Trump har avfeid utenriksminister Tillersons forsøk på diplomati. Samtidig har det vært ført diskusjoner i Washington DC om et (katastrofalt) forebyggende angrep. Kinas og Russlands innflytelse i Nord-Korea ser dessuten ut til å bli stadig mindre.

Vi tror fortsatt ikke at en væpnet konflikt i Korea er det mest sannsynlige utfallet i 2018. Om det usannsynlige skulle skje, vil det bety massivt tap av menneskeliv (fra noen titusener til flere millioner) og meget vanskelige relasjoner mellom Kina, Japan og Sør-Korea. Alle tre er blant de tolv største økonomiene i verden.

Den Islamske Stat (IS) har svekket seg kraftig, og har ikke lenger kontroll over noen landområder av betydning i Midtøsten, etter å ha blitt kastet ut av både Syria og Irak. En kamp om innflytelse og landområder fortsetter imidlertid for fullt blant andre parter i konfliktene i Midtøsten.

På den ene siden står Iran, til dels Russland og shia-muslimske grupper i Irak, Libanon og Syria. På den andre siden finner vi Saudi-Arabia, de fleste medlemmene av Golf-rådet, sunni-muslimske grupperinger på tvers av Midtøsten, og til dels USA. Det er også stridigheter og konflikt internt i grupperingene. I tillegg spiller Tyrkia, Egypt og Israel egne spill, hvor nasjonale egeninteresser og maktambisjoner er i førersetet.

Situasjonen er uoversiktlig. Væpnede konflikter i dette oljerike handelsknutepunktet mellom øst og vest påvirker petroleumsprisene og verdenshandelen. USA har hatt en betydelig tilstedeværelse og innflytelse i regionen siden andre verdenskrig, men viser fallende interesse for engasjement.

President Trump har tatt til orde for å si opp atomavtalen med Iran om ikke nye klausuler blir lagt til. De andre partene i avtalen avviser kategorisk noen reforhandling. Det øker risikoen for at USA trekker seg fra avtalen, og innfører nye sanksjoner mot Iran.

Den amerikanske bombingen av Syria i 2017, etter president Assads nervegassangrep på egen befolkning, fulgte mønsteret til den etablerte amerikanske doktrinen i regionen. Derimot var anerkjennelsen av Jerusalem som Israels hovedstad, et klart brudd med denne. Det er ennå ikke klart hva Trump ønsker å oppnå i Midtøsten, eller om han har noen plan.

Det knytter seg også stor usikkerhet til situasjonen i Saudi-Arabia. Den unge og ambisiøse kronprinsen, Mohammed bin Salman, ønsker å gjennomføre betydelige reformer, og har tilsynelatende et flertall i folket med seg. De som er yngre enn ham utgjør mer enn halvparten av befolkningen. På den annen side risikerer han motvilje fra store deler av kongefamilien og geistligheten. Det vil kunne endre dynamikken i regionen betydelig om kronprinsen blir kronet konge, eller mister sin posisjon i 2018.

Flere statsoverhoder kan også miste jobben i 2018 og følge i Robert Mugabes fotspor. Det kan bidra til nye flyktningestrømmer blant annet fra Afrika til Europa. På den annen side er det flere statsoverhoder som burde miste jobben, men som trolig ikke gjør det i 2018. I Venezuela, landet med verdens største påviste oljereserver, frykter vi at president Nicolas Maduro blir sittende, og at landets økonomi kollapser fullstendig. Det vil bidra til økt uro i regionen, og kan i verste fall påvirke den skjøre fredsavtalen i Colombia.

I Russland gjenvelges Vladimir Putin med all sannsynlighet som president i mars, men det blir vel hans siste periode? Kampen om posisjoner etter hans avgang har allerede begynt. Nasjonen Russland kan på litt sikt forvitre. Fire nye år med Vladimir Putin vil antagelig ikke hjelpe økonomien eller staten Russland. For tiden blir Russlands økonomi reddet av forholdsvis høye olje- og gasspriser.

I Kina fester president Xi et stadig strammere grep om makten. Landet går i retning av å bli et diktatur. Det kan gjøre styret mer ustabilt på lenger sikt.

Samtidig er Kinas posisjon som militær stormakt i ferd med å bli stadig mer truende. Kina opprettet sin første oversjøiske militærbase i Djibouti i 2017. Den kinesiske marinen planlegger å bygge et tredje hangarskip. Kinas evne til å bruke makt internasjonalt er nå betydelig. Maktvakuumet som oppstår idet USA trekker seg tilbake som «verdenspoliti» vil delvis fylles av Kina. Det skaper økt uro og usikkerhet når verden går fra å være dominert av et demokrati til å være dominert av et diktatur.

EU-avtalen kan for tiden fremstå som skjør. Brexit skaper nye utfordringer for EU. I Italia er det valg i 2018 og et av de ledende partiene ønsker å trekke landet ut av eurosamarbeidet. Løsrivelse og uavhengighet står også på agendaen for Catalonia, og potensielt for andre områder av Europa. Det kan slite på samarbeidet i EU fremover.

Samtidig viser flere av de ledende politikerne i en del øst-Europeiske EU-land tegn til å ha mindre demokratisk sinnelag enn hva EU-samarbeidet forutsetter. Vi forventer likevel at unionen klarer å håndtere utfordringene i 2018, kanskje ikke minst som følge av den bedringen som har skjedd med økonomien.

I sum forventer vi ikke en forverring av den geopolitiske situasjonen i 2018, men heller ingen særlig forbedring. Vi frykter dog at en tilspisset situasjon på Korea-halvøya kan lede til stor elendighet.

Nordisk økonomi

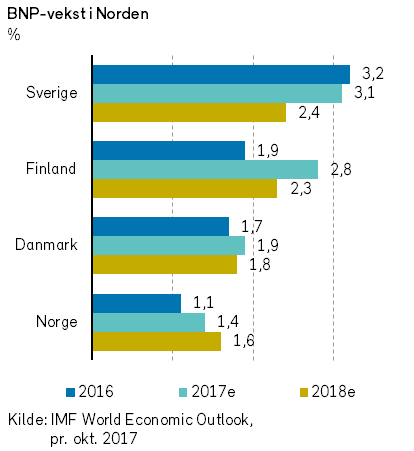

De små eksportrettede nordiske økonomiene hadde en positiv utvikling i 2017. Sterkere økonomisk vekst i verden bidro til økt etterspørsel etter nordiske varer og tjenester. Arbeidsledigheten falt i alle de nordiske landene og investeringene økte.

For 2018 forventer SEB ytterligere investeringsvekst, og IMF forventer videre fall i arbeidsledigheten og fortsatt god økonomisk vekst. Veksttakten forventes likevel å falle i våre nordiske naboland sammenlignet med 2017.

Finland feiret 100-års uavhengighet i 2017. Optimismen i Finland kan ha bidratt til at den økonomiske veksten ble betydelig høyere enn ventet.

Forbrukertilliten er spesielt sterk, og det er forventninger om økonomisk vekst på over 2% i 2018. Sterk etterspørsel etter finske eksportvarer bidrar til et høyere investeringsnivå i 2018. Samtidig har det tatt lang tid for finnene å omstille økonomien etter finanskrisen. Først mot slutten av året forventes økonomien å være like stor som den var for 10 år siden.

Statsfinansene i Finland er de svakeste i Norden, og statsgjelden utgjør mer enn 60% av BNP (gjeldstaket ihht. eurosonereglene). Begrensede finanspolitiske stimuli har bidratt til, og vil bidra til, at den finske økonomiske veksten forblir moderat. På den annen side bidrar det til flere reformer i offentlig sektor, og på sikt kanskje bedre produktivitet innen offentlige tjenester.

I Sverige er det valgår i 2018 og vi forventer at den sittende regjeringen som vanlig vil bli fristet til å øke offentlig forbruk for å tekkes velgerne. Dermed vil det bli ført en ekspansiv finanspolitikk.

Pengepolitikken i Sverige er allerede meget ekspansiv, og vil sannsynligvis forbli det. Det har bidratt til en svak svensk krone, og styrket konkurransekraften for svenske selskaper, som har økt eksporten. Svensk industri vil ha glede av sterk internasjonal etterspørsel i 2018, og svenske bedrifter kommer til å øke investeringene i anlegg og utstyr. Det gir et sterkt utgangspunkt for økonomisk vekst i 2018.

Boligprisene i Sverige har derimot falt siden august 2017, og vil kunne legge en demper på den økonomiske veksten. SEB forventer at fallet i boligprisene vil begrense seg til -5% til -10% grunnet den ellers sterke økonomien. Alt i alt tegner 2018 til å bli et positivt år for svenske bedrifter, med unntak av bygg- og anleggssektoren. Psykologien i eiendomsmarkedet kan bidra til både positive og negative overraskelser.

I Danmark er situasjonen i eiendomsmarkedet annerledes. Boligprisene falt betydelig i de første årene etter finanskrisen. Siden har prisene steget jevnt, men uten tegn til noen boligboble. Bygg- og anleggsektoren i Danmark forventes å vokse i 2018.

Også i Danmark vil den sterke utviklingen i verdensøkonomien bidra til solid økonomisk vekst i 2018. Stigende sysselsetting (+2%) bidrar på sin side til økt innenlandsk konsum.

Grunnet usikkerhet rundt den økonomiske politikken i Danmark har spareraten vært høy de siste årene. Det forventes at forholdene nå ligger til rette for mindre sparing. Det ville kunne gi et ekstra bidrag til høyere privat forbruk og økonomisk vekst.

Den økonomiske veksten i Norden overgikk IMFs prognoser i 2017. Prognosene for 2018 har blitt justert opp. Vi tror at den økonomiske utviklingen kan overraske ytterligere positivt.

Det synes å være rom i økonomien for økte overskudd i bedriftene i Sverige, Danmark og Finland de nærmeste årene fordi det fortsatt er ledige ressurser, herunder arbeidskraft.

Om den økonomiske veksten skulle bli svakere enn ventet vil det trolig være fordi veksten i verdensøkonomien skuffer, rentene stiger raskere enn ventet og/eller at det kommer en betydelig korreksjon i finansmarkedene som forplanter seg til realøkonomien.

Norsk økonomi

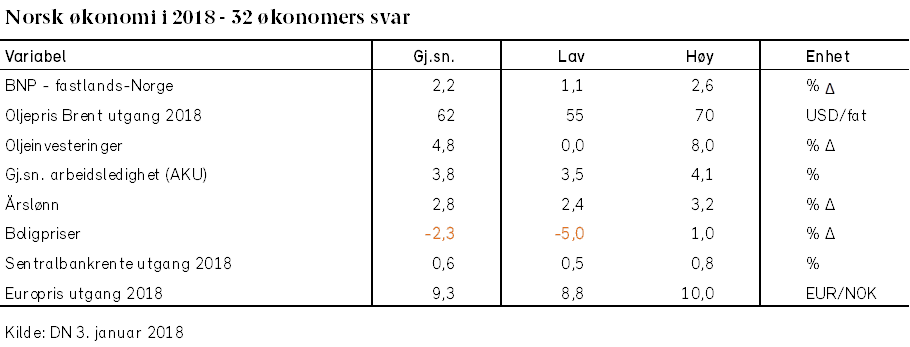

Ved årets start foretok DN (avisen) en spørreundersøkelse blant 32 profilerte samfunnsøkonomer om deres estimater for en del økonomiske tallstørrelser for 2018 (se plansje). Som forventet, var svarene i stor grad samstemte. Konsensus-spådommene om norsk økonomi i 2018 kan vi gjenfortelle omlag som følger:

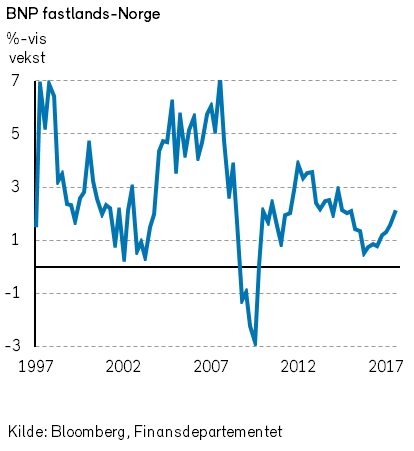

I forhold til de foregående årene vil vekst-takten for norsk fastlandsøkonomi øke i 2018, med en anslått BNP-vekst på 2,2%.

Med en oljepris på 62 USD ved utgangen av 2018, vil oljeinvesteringene øke med om lag 5%, etter å ha falt i de foregående årene.

Gjennomsnittlig arbeidsledighet (AKU) vil synke ned til 3,8% mot 4,2% i 2017.

Gj.sn. årslønn vil stige med 2,8%, bl.a. på grunn av strammere arbeidsmarked.

Norske boligpriser vil falle med -2,3%, etter mange år med kraftig prisoppgang.

Sentralbankrenten ved årets utgang blir enten (nåværende) 0,5% eller 0,75%.

Ekspertpanelet anslår at verdien av euroen vil være 9,33 NOK ved utgangen av 2018, som vil være en NOK styrking på over 5%.

Nærmere om (1) Norsk BNP-vekst

I nyere historisk sammenheng er anslaget på 2,2% for BNP-veksten i 2018 for fastlandsøkonomien i Norge er et relativt høyt vekstnivå. SSBs og Norges Banks siste tilsvarende vekstanslag er imidlertid enda mer optimistiske, hhv. 2,5% og 2,3%. Den tilsvarende BNP-veksten i 2017 er anslått av Norges Bank til å ha vært 1,9%, som forøvrig er 0,4%-poeng høyere enn Norges Banks estimat ved starten av 2017.

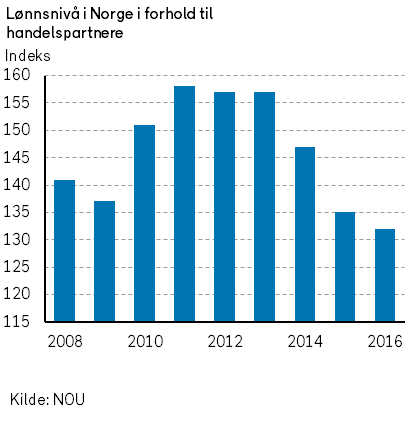

Den gode veksten i 2017 som antas å bli videreført i 2018, er dels basert på at verdien av NOK er blitt svekket. Ved valutakursnedgangen er de relative lønnskostnadene og derved internasjonal konkurranseevne til norsk næringsliv blitt bedre.

Det optimistiske vekstanslaget for 2018 tar utgangspunkt i at veksten i verdensøkonomien fortsetter å øke som forventet. IMF forventer at alle de store økonomiene har god vekst i 2018. Samme optimistiske prognose avga IMF pussig nok også om 2008 i året før krisen.

Vurdert i et historisk perspektiv, har oppgangs-konjunkturen etter finanskrisen i 2008/2009 nå vart svært lenge Det er derfor ikke urimelig om en del økonomer begynner å frykte at veksten snart vil stagnere.

Norsk økonomi har historisk sett fått føle effekten av konjunkturbevegelser og svingninger i råvarepriser, ettersom en stor del av landets verdiskapning har vært eksport av varer og tjenester for internasjonale markeder. At vi har mest mulig fri adgang til internasjonale markeder er fortsatt et svært viktig premiss for muligheten til å oppnå høy økonomisk verdiskapning i Norge. Om proteksjonismen begynner å slå kraftig inn i verdenshandelen i 2018 vil positiv vekst i norsk økonomi etter hvert bli en usannsynlig drøm.

Vi legger til grunn i vårt basisestimat at proteksjonisme-fellen ikke klapper sammen i 2018, til tross for mye skrik og skrål fra president Trump. Det er således godt mulig at økonomisk vekst i norsk fastlandsøkonomi vil kunne nå «ekspertenes» mål og bli høyere enn 2% i 2018.

Det bør dog ikke skje noe særlig fall i global vekst og/eller større nedgang i oljeprisen og/eller større styrking av NOK før veksten faller ned mot og under 1%. Om verdien av NOK styrker seg med 10% i 2018, vil den forbedringen av norsk arbeidskrafts konkurranseevne som skjedde i 2017 bli mer enn spist opp.

Nærmere om (2) Oljepris og norsk økonomi

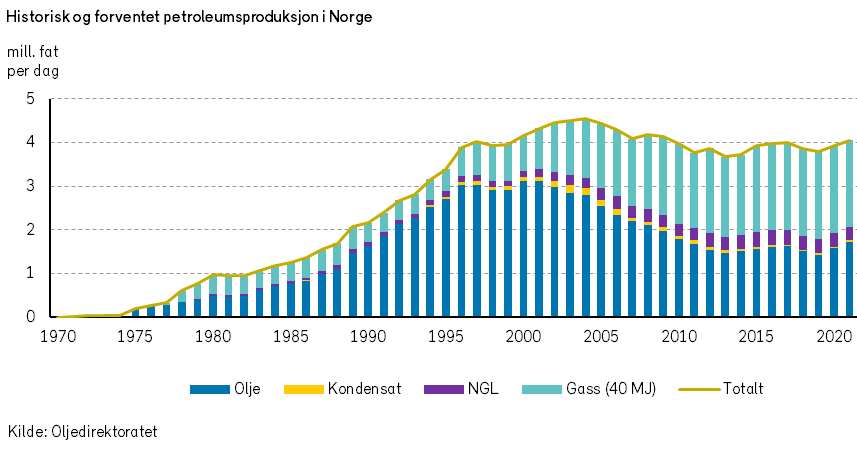

Den norske oljehistorien har vært et lønnsomt eventyr. Eventyrfortellingen blir likevel ofte nærsynt lesing. En bør merke seg at ved utgangen av 1998 var oljeprisen under 10 USD, og i årene før år 2000 var oljeprisen i hovedsak under 20 USD. Det var først i 2004 at oljeprisen steg over 40 USD for et noe lengre tidsrom. I denne forbindelse er det kanskje noe trist å registrere at den norske oljeproduksjonen (se graf) hadde sitt historiske toppnivå i år 2000 og toppnivået for summen av olje- og gassekvivalenter var i 2004.

DN-ekspertenes tips for oljeprisen i 2018 er 62 USD, som i historisk sammenheng er en høy oljepris. Etter at den norske oljenæringen har redusert kostnadsnivået i de siste årene, vil en slik oljepris fortsatt bidra med god verdiskapning i norsk økonomi i årene fremover. Det synes også som om investeringene i petroleumssektoren igjen vil kunne komme til å øke noe i 2018, etter en stor nedgang i årene siden toppnivåene i 2013 og 2014.

Nærmere om (3) Arbeidsledighet og (4) Lønnsvekst

I de siste årene har yrkesandelen gått ned i den norske befolkningen. Årsaken til denne utviklingen har dels vært en aldring av befolkningen og dels at arbeidstagere har trukket seg ut av arbeidsmarkedet på grunn av økonomien (konjunkturene).

I henhold til Statistisk Sentralbyrås (SSB) arbeidskraftundersøkelse (AKU) synes konjunkturenes negative impuls på yrkesandelen å ha blitt vesentlig mindre, og den norske arbeidsledigheten (AKU) er gått ned fra 5% i midten av 2016 til 4% ved utgangen av 2017. SSB påstår nå at i motsetning til tidligere, hvor ledigheten sank fordi arbeidsstyrken ble mindre, faller arbeidsledigheten nå fordi sysselsettings-veksten er større enn veksten i arbeidsstyrken.

I Norges Banks siste pengepolitiske rapport (desember 2017) anslås det at gj.sn. (AKU) ledighet vil gå ned til 3,7% i 2018, mot hhv. 4,7% og 4,2% tilsvarende ledighet i 2016 og 2017.

Gjennomsnittsalderen i den norske befolkningen øker. Det er imidlertid store regionale forskjeller i aldringen. Fylker med rural bosetting som Hedmark, Oppland, Telemark og Sogn og Fjordane har en eldre befolkning, og omsorgsbyrden vil øke mye. De unge flytter til byene og de eldre blir sittende igjen på bygdene.

Eldrebølgen vil derfor ikke bare bli en statsfinansiell utfordring, SSBs analyser peker også mot store regionale utfordringer i det norske arbeidsmarkedet i årene fremover.

I SSBs økonomiske analyser nr.4/2017 heter det seg:

«Bunnen i den norske lavkonjunkturen er tilbakelagt, og fallet vi i de siste 8 årene har sett i sysselsettingsprosenten fra 72% i 2008 til under 67% har stoppet opp. Vår prognose viser en svak vekst i sysselsettingen framover, i hovedsak som følge av at konjunktursituasjonen bedres. Andelen av befolkningen i yrkesaktiv alder som er i arbeidsstyrken, ligger fast eller vokser svakt fram til 2020».

Innvandringen til Norge er blitt redusert i det siste året. Vi kan også merke oss at arbeidsstyrken ikke lenger får påfyll i samme grad av arbeidskraft fra Europa. Innvandret arbeidskraft i fra Polen, Baltikum og Sverige blir i stadig større grad tilbudt arbeid og økte lønninger i sine hjemland, hvor det er større økonomisk vekst enn i Norge.

Med redusert arbeidsledighet i den norske arbeidsstyrken er det naturlig å regne med økte lønninger i 2018. For flere grupper av arbeidstagere er det grunn til å tro at det etter hvert i 2018 kan bli lønnsglidning på grunn av mangel på arbeidskraft.

De fristilte arbeidstagerne i petroleumsnæringen er i stor grad i blitt absorbert i det norske arbeids-markedet. Petroleumsnæringen kan derfor igjen komme i den situasjonen hvor den mangler fagfolk.

For tiden er den store utfordringen i det norske arbeidsmarkedet å finne arbeidsoppgaver for unge ufaglærte norske menn og for migranter fra land utenfor Europa. Det er således ikke riktig å snakke om et arbeidsmarked i Norge, fordi etterspørsel og tilbud av arbeidskraft kan ha svært forskjellige karakteristika med hensyn til kvalifikasjoner.

Når arbeidsledigheten nærmer seg 4% på aggregert basis, som i dag, er det opplagt at det er mangel på arbeidskraft innen flere områder. Lønninger fungerer som en rasjoneringspris for knappe goder, og arbeidskraftmangelen vil etter hvert føre til lønnsøkninger.

Lønnsveksten i Norge har falt og vært relativt lav i de siste årene. Norges Banks anslo (i desember 2017) at lønnsveksten i 2017 var 2,4%. Nedgangen forklares dels med at det har skjedd en nedbemanning i næringer med høyt lønnsnivå (olje- og oljeservice).

Norges Banks forventninger (i desember 2017) at lønnsveksten i 2018 vil øke til 2,9%, er noe høyere enn snittet i DNs ekspertpanel. Norges Banks anslag på lønnsveksten kan endog være noe snaut, dersom deres antagelser om økonomisk vekst slår til. Med forventninger om en norsk inflasjon rundt 2% i 2018 betyr lønnsveksten at norsk arbeidskraft i snitt vil få en god reallønnsøkning i 2018.

En kan samtidig merke seg at arbeidskraftens produktivitet i «fastlands» Norge er antatt å være 1,5% i 2018.

Nærmere om (5) Boligpriser

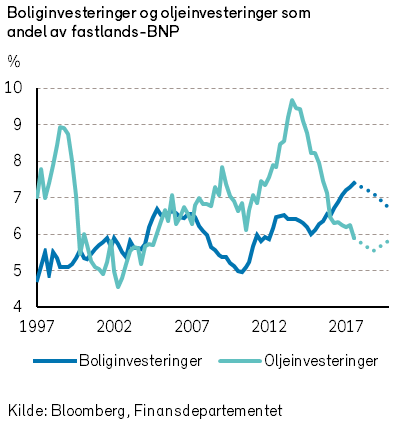

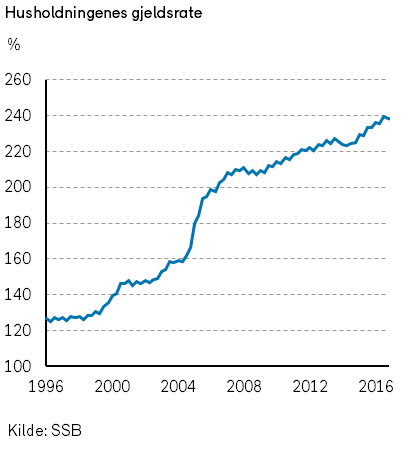

En del av den store nedgangen i oljeinvesteringer i de siste årene er (heldigvis?) blitt kompensert med økte (og rekordhøye) boliginvesteringer (se diagram). Denne økte etterspørselen etter norske boliger har ført til prisoppgang på boliger og høy gjeldsgrad hos norske husholdninger (se plansje)

OECDs siste rapport om norsk økonomi ble fremlagt den 19. desember 2017. Den vesentligste bekymringen i rapporten var knyttet til utfordringene med at Norges Banks stimulerende pengepolitikk hadde bidratt til stor kredittvekst og økning i boligprisene.

OECD anbefaler således at Norge må legge planer med sikte på å møte en situasjon med kraftig fall i boligprisene og derav følgende problemer i gjeldsmarkedene og økonomien.

I 2017 begynte boligprisene i Norge å falle etter mange år med sterk oppgang, i særdeleshet i Oslo-området. En videre prisnedgang i 2018 synes nå svært påregnelig i flere geografiske områder.

Norske husholdninger har i dag en så stor gjeldsgrad i forhold til disponibel inntekt at evnen til ytterligere opptak av gjeld synes liten. Myndighetenes regulering av bankenes virksomhet mht. å gi boliglån synes å ha fått en viss effekt på kredittgivningen til boligkjøp. En økonomisk utvikling hvor renteforventningene blir noe endret vil kunne få stor virkning på boligkjøpernes regneark og kjøpsadferd.

Det er således stor sannsynlighet for at DN-panelets anslag om at norske boligpriser vil falle med -2,3% i 2018 er i snaueste laget.

Vi tror at boligpriser i Oslo vil kunne falle med -10% på grunn av stor nybygging. Vi synes derfor det er rimelig å anta at for landet som helhet vil norske boligpriser i gjennomsnitt kunne falle med -5% i 2018. Norsk økonomi er for tiden såpass robust at en slik prisnedgang ikke bør være veldig problematisk, hverken for låntagerne eller finansvesenet. Vi tror derfor OECDs bekymringer om boligprisutviklingens virkning på norsk økonomi er overdrevet.

Nærmere om (6) Norges Banks sentralbankrente

Norges Bank har holdt styringsrenten uendret på 0,5% siden mars 2016. Den norske sentralbankrenten er høyere enn i våre naboland og i eurosonen. Flere andre land med stor råvareeksponering, som Australia, New Zealand og Canada, har imidlertid høyere sentralbankrenter enn Norges Bank

I Norges Banks siste rentemøte i desember 2017 ble det varslet om at det nå høyst sannsynlig vil bli en norsk renteøkning i 2018. I den pengepolitiske rapporten som ble fremlagt etter møtet ble dette beskrevet med følgende:

«Prognosen for styringsrenten ligger på 0,5 prosent frem til høsten neste år og øker deretter gradvis til omkring 1,5 prosent i 2020.»

I utgangspunktet har vi all grunn til å tro at Norges Bank vil slå til med sitt eget varsel om en rente-hevning i 2018, og at sentralbankrenten vil være 0,75% ved årets utgang.

Når det gjelder premissene for rentesettingen uttaler Norges Bank i desemberutgaven av Pengepolitisk Rapport nr 4 at:

«I regelen blir styringsrenten bestemt av utviklingen i inflasjonen, lønnsveksten, BNP-veksten i Fastlands-Norge og rentene ute.»

Det kan derfor lages forskjellige økonomiske scenarier for norsk økonomi, hvorunder Norges Bank ikke vil foreta noen renteøkning og andre hvor det endog kan bli nødvendig med både to eller tre renteøkninger.

Hvilken pengepolitikk som blir ført av andre lands sentralbanker i 2018 vil naturlig nok ha stor betydning for hvordan Norges Bank velger å tilpasse rentepolitikken. Vi tror at året 2018 blir et vendepunkt for pengepolitikken til mange sentralbanker. Rentesettingen i Norge kan heller ikke betraktes uavhengig av verdiutviklingen for NOK. Geopolitiske hendelser og store utslag i råvarepriser (olje) kan få stor effekt på valutakurser og tilhørende rentemarkeder.

Det er derfor grunn til å regne med at det i 2018 vil bli større bevegelser i valuta- og rentemarkedene enn hva vi har vært vant til i de siste årene.

Perioden med negativ realrente for mange lands statspapirer kan forhåpentlig også være i ferd med å bli avsluttet. En kan stille seg et spørsmål om den store interessen for Bitcoin og annen såkalt kryptovaluta (uten egen sentralbank-backing) er et resultat av at flere sentralbanker i de siste årene har underminert verdien av sine egne byttelapper ved den pengepolitikken som er blitt ført. I tidligere tider ville skaperne av bitcoin og andre kryptovalutaer ha blitt hengt som falskmyntnrere, som underminerte nasjonalstatenes økonomi.

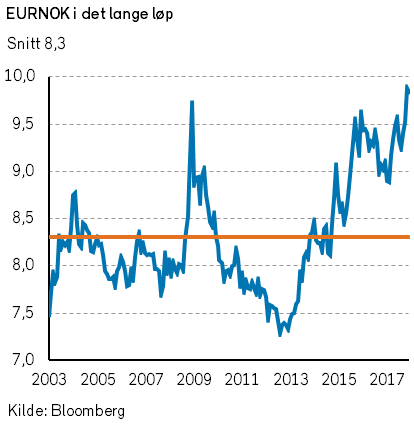

Nærmere om (7) Verdi av NOK

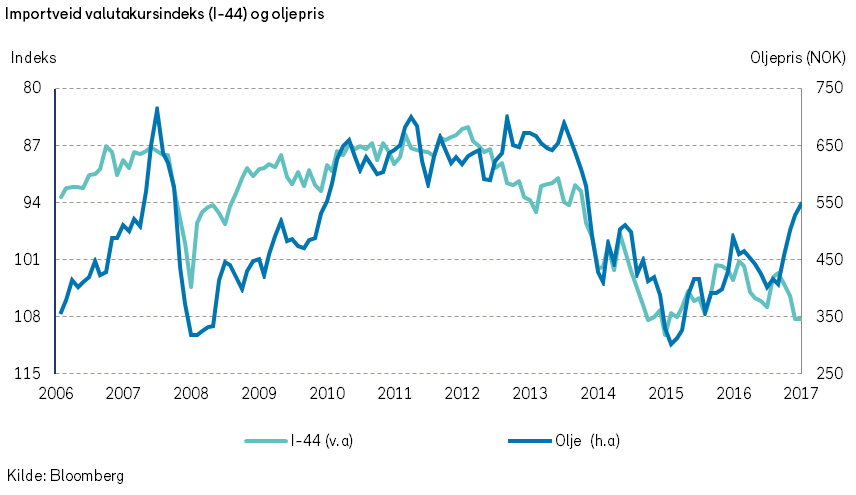

Den norske valutaindeksen benevnt I-44 (den handelsveide verdien av NOK) svekket seg med omlag -4,6% i 2017. Ved årsslutt i 2017 ble euro verdsatt til 9,84 NOK, som innebar en svekkelse av NOK med-8,2%. Verdien av euro ble således i 2017 priset til nær historisk toppnivå i forhold til NOK (se plansje på side 14).

Oljeprisen styrket seg betydelig i 2017 samtidig som norsk økonomi er i god stand, med overskudd på både handelsbalansen og rente- og stønad-balansen. Videre er den finansielle stillingen til Kongeriket Norge i ypperlig stand (AAA) med SPU i bakhånd. Med bakgrunn i tilstanden i den norske økonomien synes mange at den svake utviklingen for NOK er underlig, og forventer at den vil bli reversert.

Selv Norges Bank har i Pengepolitisk Rapport nr.4/2017 (desember) konkludert på dette vis om sine forventninger til norsk valutakurs:

«(kronekurs) Svekkelsen har kommet til tross for at rentedifferansen mot våre handelspartnere er lite endret. Det kan indikere at risikopremien på å investere i norske kroner har økt. Heller ikke utviklingen i oljeprisen kan forklare kronesvekkelsen den siste tiden. Kronen er nå noe svakere enn det som følger av våre kortsiktige kryssjekkmodeller, men avviket er ikke uvanlig stort. Vi anslår at kronen vil styrke seg noe i årene fremover, som følge av en gradvis reversering av risikopremien og en økning i rentedifferansen mot utlandet.»

En bør erkjenne at finansielle strømmer kan ta sine egne retninger uavhengig av fundamentale forhold, også over noe lengre tid. Dessuten skjer det noen ganger at investorene/ spekulantene i rente- og valutamarkedene har oppdaget ubalanser som er reelle, men ikke blir lagt merke til av den vanlige tilskuer.

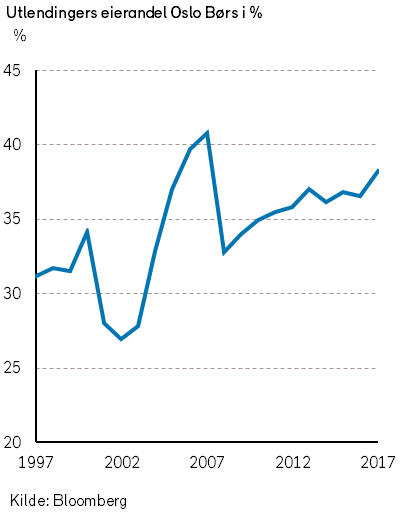

Det er rimelig å oppfatte at svekkelsen (salget) av NOK i 2017 mot andre valutaer dels kan være et mistillitsvotum/ forsikring/spekulasjon av en del valutaaktører mot deres forventninger til utviklingen av norsk økonomi og valuta. Grunnlaget for markedsnedgangen av NOK er muligens at en gruppe spekulanter/ investorer oppfatter at den norske boligboblen (kfr. OECD-rapporten) er kanarifuglen som varsler om et fremtidig krakk i norsk økonomi. En må herunder heller ikke glemme at utenlandske investorer eier en stor andel av verdiene på Oslo Børs (se plansje), og kanskje ønsker å valutasikre sine investeringer.

Videre kan valutakursnedgangen i 2017 skyldes endringer i den valuta-aktiviteten som eksportører og importører foretar for sine kommersielle transaksjoner. Nordmenns kjøp av eiendom og finansielle aktiva i utlandet kan også påvirke de kortsiktige og ordinære valutastrømmene som leder til kursendringer.

Optimismen som er knyttet til høyere verdsetting av NOK er delvis et resultat av forventninger til fortsatt relativt høy oljepris og fortsatt god utvikling i norsk økonomi. Videre kan noen legge til grunn at det i valutamarkedene også skjer en viss form for såkalt «mean reversion», hvorved kurser søker tilbake til et tidligere nivå.

Vi er i utgangspunktet enig med Norges Bank at det virker rimelig at verdien av NOK vil kunne styrke seg i løpet av 2018. Det er god grunn til å anta at verdsettelsen av euro mot NOK i løpet av 2018 vil bevege seg ned til det nivået hvor 1 euro er verdt 9 kroner. Derved vil valutasvekkelsen som skjedde for NOK i 2017 bli reversert i 2018.

Imidlertid har historien lært oss at i valutamarkedene er ingenting sikkert mht. verdiutvikling. Avhengig av økonomisk utvikling globalt og i Norge, oljepris, geopolitiske hendelser, aktiviteter og adferd fra Norges Bank og andre sentralbanker er det godt mulig å lage forskjellige scenarier hvor verdien av euro ved utgangen av 2018 kan være enten 7,50 NOK eller 12 NOK.

Nærmere om politiske begrensninger

Frem til neste valg i 2021 må en forholde seg til at sammensetningen av Stortinget kan skape styringsslitasje og politiske overraskelser. Vi legger likevel ikke til grunn at den norske finanspolitikken og politikernes lovarbeid vil legge særlig ytterligere begrensninger i mulighetene til norsk verdiskapning.

Nærmere om SPU (Elefanten i rommet)

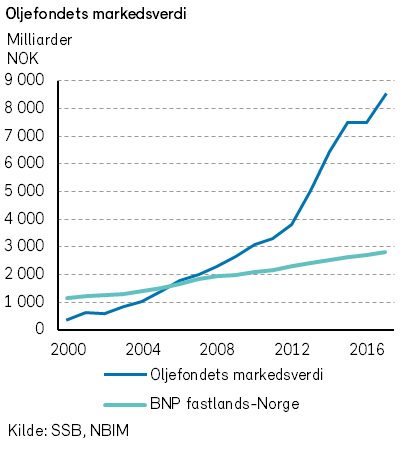

For å unngå noe av den sykliske virkningen av petroleums-næringens kontantstrømmer opprettet politikerne i sin tid Oljefondet, senere omdøpt til Statens Pensjonsfond Utland (SPU).

SPU er i dag «Elefanten» i den norske økonomi-virkeligheten. Som følge av tilførsler fra Statskassen (i hovedsak i årene 2004 til 2014), avkastning av investeringene og verdinedgangen for NOK har verdien av SPU økt til omlag 8.500 milliarder kroner i begynnelsen av januar 2018. Dette tilsvarer ca 1,6 millioner kroner pr innbygger av Kongeriket. Fondet er nå antagelig større enn Statens pensjonsforpliktelser.

I det fremlagte Nasjonalbudsjettet for 2018 er BNP i den norske fastlands-økonomien beregnet til 2.927 milliarder kroner. Formuesverdiene i SPU er derved omlag 290% av et års verdiskapning i norsk fastlandsøkonomi.

Det er rimelig å anta at eksistensen av SPU (og den store verdien) har ligget i bakhodet til mange norske husholdninger når de har valgt å pådra seg en høy gjeldsgrad i forhold til disponibel inntekt. Derved har fondet indirekte bidratt til den store oppgangen i norske boligpriser og husholdningenes gjeld.

Penger og skatter kan i realiteten ikke brennmerkes. En kan derfor med rette hevde at store deler av «innskuddene» i SPU har skjedd fordi norske skattebetalere i en årrekke har funnet seg i å betale høyere skatter enn nødvendig, med sikte på å unngå press i økonomien og derved bortfall av næringsvirksomhet utenfor oljenæringen.

Dersom olje- og gassprisene fortsetter å være høye i årene fremover, vil det dessuten komme til å skje nye tilførsler til SPU. Etter hvert kan fondet bli nesten usmakelig stort.

Formuessituasjonen i Norge er nå at den norske stat er svært rik både med hensyn til utenlandske aktiva (SPU) og norske finans- og realaktiva, samtidig som kommunene og husholdningene har store finansielle gjeldsforpliktelser. Kommunenes gjeldsarmod har ført til at stadig flere kommuner pålegger ”leilendingsskatt” på befolkningens hus og hytter. Videre eier utenlandske investorer en stor andel av innenlandske norske bedrifter (38% av verdiene på Oslo Børs), men de slipper i motsetning til norske investorer å betale formuesskatt. Dette misforholdet mellom en rik stat og en forgjeldet og høyt beskattet fattig befolkning vil etter hvert kunne skape interessante politiske spenninger.

Om oljevirksomheten og presset i norsk økonomi eventuelt avtar i årene fremover, vil det være naturlig at det etter hvert vil komme forslag om å tilføre statsbudsjettet noe mer enn de 3% av SPUs formuesmasse som politikerne i dag har bundet seg til ved tidligere vedtak. I et langsiktig perspektiv bør spørsmålet være hva som er den beste anvendelsen av de oppsparte midlene i SPU. Om det er ledige ressurser i Norge og samtidig er investeringer/ tiltak i Norge som kan gi høyere avkastning enn hva SPU kan oppnå, bør midlene i større grad brukes innenlands.

Som nasjon, bør vi i vurderingen av nivået på SPU regne med at andre land kan ha lyst til å beskatte (eller konfiskere) de midlene som eies av SPU, dersom fondet blir særlig større. For noen stater/ regimer kan utfordringen bare være å finne på gode nok påskudd til å overta SPUs verdier.

Forventninger til globale aksjemarkeder

Det synes å være mindre usikkerhet knyttet til den økonomiske utviklingen nå enn for et år siden. Det betyr ikke at usikkerheten blir mindre i aksjemarkedet. Kanskje blir det tvert om siden vi kan være ved et veiskille med hensyn til pengepolitikken og med hensyn til at ledige ressurser i økonomien er blitt mindre i flere land.

I 2018 vil forventningene til 2019 bli priset inn i aksjemarkedet. Det er tegn til at veksttakten i verdensøkonomien i 2019 kan bli lavere enn i år. Det kan sette en begrensning for veksten i bedriftenes fremtidige overskudd.

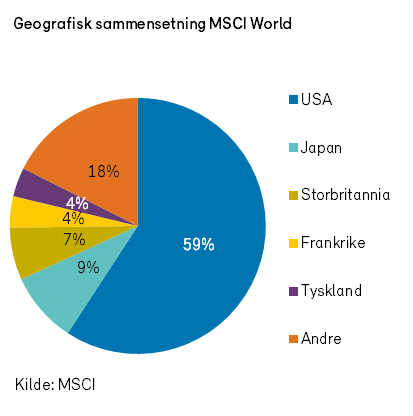

Det amerikanske aksjemarkedet vil som vanlig få en hovedrolle i det globale aksjemarkedet i 2018. USA representerer 59% av verdiene i MSCIs verdensindeks. Etter ett år med Donald Trump i Det hvite hus synes den politiske situasjonen i landet noe mer avklart. Den republikanske skattereformen er på plass, mens helsereform blir det trolig ikke noe av.

Det kan bli en positiv overraskelse om den satsingen som Donald Trump presenterte i valgkampen skulle få gjennomslag.Om Demokratene vinner flertallet i Representantenes hus til høsten er det sannsynlig at ytterligere reformforslag vil strande i Kongressen.

Renteavgjørelsene til den amerikanske sentralbanken vil bli viktige i 2018. Et strammere arbeidsmarked, høyere lønninger og derved høyere inflasjon kan bidra til raske rentehevinger. Går sentralbanken for raskt frem vil det kunne utløse en korreksjon i aksjemarkedene.

Anslagene for kursutviklingen i S&P 500-indeksen blant de mest toneangivende meglerhusene i verden spriker med 19%-poeng. I snitt forventes det en positiv indeksutvikling på 8%. Det samsvarer ganske godt med forventet resultatvekst for 2019 på knappe 10%.

Investeringsbankene forventer en kontraksjon i prisingen av selskapene som inngår i den amerikanske indeksen.

Det tror vi også vil kunne skje. Det er risiko for at selskapene ikke lever opp til forventningene om 25% resultatvekst i 2018. Det vil slå negativt ut.

Sett i lys av den noenlunde stabile politiske situasjonen i USA, men med risiko for raskere rentehevinger og noe multippelkontraksjon, forventer vi at avkastningen i S&P 500 vil ligge mellom -5% og +10% i 2018.

Målt i felles valuta var kursutviklingen i Europa litt bedre enn i USA i 2017. Investeringsbanken Morgan Stanley tror den viktigste perioden med eurostyrkelse ligger bak oss.

Det er positivt for eksportbedriftene i Europa. Større politisk usikkerhet i Europa derimot, (italiensk valg og brexit-forhandlinger), gjør at avkastningsanslagene for europeiske børser spriker mer enn i USA.

Optimistene peker på at sterk økonomisk vekst i verden er til stor gunst for de eksportrettede europeiske økonomiene. De forventer at bedriftenes gode resultatvekst fortsetter i 2018, og kapasiteten for økonomisk vekst er betydelig. Pessimistene frykter for den politiske utviklingen i EU.

Vi legger til grunn at brexit-forhandlingene ikke blir resultatløse. Dessuten vil ikke Storbritannia tre ut av EU før i 2020. Gitt fravær av politiske kriser og en euro som ikke styrkes, forventer vi at Bloomberg European 500-indeksen kan stige mellom 0% og 15% i 2018, målt i EUR. I 2017 steg indeksen med 7,8%.

Nordiske bedrifter vil også ha glede av sterk økonomisk vekst i 2018. SEB forventer 13% resultatvekst for de selskapene som inngår i den nordiske indeksen MSCI Nordic. For 2019 forventes en resultatvekst på 10%.

Analysehusene er som vanlig optimistiske på denne tiden av året. Nordea bemerker at over 80% av de store børsnoterte bedriftene i Norden forventes å øke driftsresultatet i 2018. Vi tror tallet blir noe lavere, men er spesielt positive til olje-, råvare- og kapitalvaresektorene i Norden. De har betydelig eksponering til veksten i verden, spesielt i Asia. På den annen side er vi mer forsiktig når det gjelder forventningene til bygg- og anleggssektoren og finanssektoren i Sverige.

I sum forventer vi en positiv kursutvikling i den nordiske indeksen (VINX) mellom 0% og +10%. Prisingen av nordiske selskaper er allerede på et relativt høyt nivå.

I forrige utgave av denne rapporten bemerket vi at volatilitetsindeksen (VIX) for amerikanske aksjer lå på et lavt nivå, og at det ikke kunne vedvare. VIX forble lav i 2017, men vi forventer at volatiliteten igjen vil øke i løpet av 2018. Avkastningen i 2017 ble også betydelig høyere enn våre anslag takket være sterk global økonomi.

Legger vi til grunn at vi ikke får noen overraskelser når det gjelder krig, økonomisk politikk, rentenivå, verdenshandel eller energi- og råvarepriser utover det som er beskrevet i vårt hovedscenario, anser vi det som mest sannsynlig at MSCI World får en avkastning mellom -5% og +10% (i USD) i 2018. Avkastningen i de globale aksjemarkedene kan derfor i 2018 bli lavere enn i 2017 (MSCI World +20% i USD).

Global helsesektor

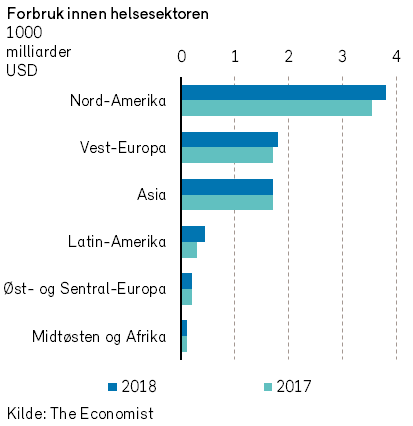

Helsesektoren vokser raskere enn verdensøkonomien ettersom vi stadig lever lenger, blir flere og rikere. Helse er en prioritert del av økonomien. Forbruket av helsetjenester og -produkter forventes å vokse med 4% i 2018 ifølge The Economist.

I 2018 kommer det trolig flere nye medisiner som medfører at sykdommer som tidligere ikke kunne behandles vil kunne behandles. Det bidrar til å øke størrelsen på det markedet som helsesektoren henvender seg til.

USA står for omlag 50% av verdensmarkedet innen helsetjenester. Legemiddelbransjen har de to siste årene vært utsatt for et betydelig prispress i USA. Nye medisiner og behandlingsformer bidrar nå til høyere priser igjen. Det gjør også konsolideringsbølgen innenfor generiske legemidler.

2018 blir også et år der færre legemiddelpatenter løper ut enn normalt. Det vil bidra til å opprettholde lønnsomheten i en bransje som har vært under press de siste årene. Dette borger for god vekst, særlig i det amerikanske markedet.

I Europa blir veksten trolig magrere. Underskudd på statsbudsjettene i flere av de store europeiske landene gir ikke rom for økte bevilgninger til helsesektoren. Anstrengte statsfinanser bidrar til at legemiddelbransjen gjør forsøk med en ny betalingsstruktur, etter «no cure, no pay»-prinsippet. Vi får se om det lykkes.

Japan lanserer et eget program i 2018 som skal sikre at pasientene alltid får den mest kostnadseffektive behandlingen. Det vil trolig begrense veksten i sektoren i Asia. Spørsmålet er om kinesiske myndigheter vil klare å holde igjen pengebruken på helse, ettersom innbyggerne stadig utsettes for verre forurensning og samtidig pådrar seg flere livsstilsykdommer. På sikt vil Kina bidra betydelig til omsetningsveksten i helsesektoren.

Den sterke veksten i helsesektoren gjør at vi har positive forventninger til avkastningen i sektoren i 2018. Inntjeningen i selskapene bør kunne vokse raskere enn omsetningsveksten (4%). Ettersom prisingen av selskapene i bransjen ikke er urovekkende høy, antar vi at avkastningen i bransjen vil kunne ligge på linje med inntjeningsveksten.

Prisingen i bransjen kan falle om sykliske industrier gjør det spesielt godt i 2018, og investorene nedprioriterer helse. Samtidig har bransjen lav syklisk eksponering, og vil trolig klare seg bedre i et korreksjonsscenario.

Vi er i år mindre bekymret for den politiske situasjonen i USA. Ettersom det ikke ble vedtatt en helsereform i 2017, blir det trolig heller ikke noe slikt vedtatt i 2018 heller.

Vår største bekymring for sektoren knytter seg til fallende avkastningen på investeringer innen forskning og utvikling av nye produkter. Den har sunket fra 10% i 2010 til 4% i dag, ifølge konsulentselskapet Deloitte. Effektiviteten må forbedres om de store legemiddelselskapene skal kunne skape god avkastning i årene som kommer. Alternativt vil selskapene kunne gjøre fler oppkjøp av små bedrifter med nye lovende medisiner.

Globale energiaksjer

Med våre forventninger om at oljeprisen i 2018 vil være innenfor intervallet 55 til 70 USD, og at global vekst vil bli godt opprettholdt, er det god grunn til å anta at globale energiaksjer vil kunne være et relativt sterkt investeringsalternativ. Noe av kursnedgangen for aksjer i energisektoren som følge av oljeprisfallet sommeren 2014, bør i 2018 kunne bli korrigert.

Forventninger til det norske aksjemarkedet

Oslo Børs fondsindeks steg med noe over 17% i 2017. Verdiutviklingen på Oslo Børs overgikk derved, som i 2016, våre forventninger ved årets start. Den viktigste forklaringen på den solide norske oppgangen i 2017 knytter vi til den sterke globale økonomiske veksten, som ledet til en solid oppgang i internasjonale aksjemarkeder.

Norsk økonomi overrasket med en sterkere vekst enn våre anslag ved inngangen til 2017. Bedre vekstutsikter og sterk verdensøkonomi, kombinert med sentralbankenes lavrentepolitikk, har understøttet og bidratt til den betydelige oppgangen som vi kunne registrere i internasjonale aksjemarkeder ved utgangen av 2017.