Vi har i de siste årene utarbeidet notater kalt «Økonomiske utsikter», som har vært sydd over samme lest. Formålet med dette skrivet er å formidle tanker om hva vi forventer oss av internasjonal og norsk økonomi i 2017, og implikasjoner for aksje- og høyrentemarkedene.

Vårt økonomiske syn blir fulgt opp i de månedlige markedsrapportene.

Økonomiske utsikter 2017

Publisert 23.01.2017Konklusjoner

Globalt

1.Geopolitisk risiko har økt betydelig

(Trump, Trump, Trump, Kina, EU).

2. God økonomisk vekst (3-3,5%) er hoved-scenario. Det er store globale forskjeller i velstand og vekstmuligheter.

3. Proteksjonisme og geopolitisk risiko kan ødelegge vekstmulighetene. Proteksjonisme er en trussel mot små land med åpen økonomi.

4. Inflasjonen er tilbake – (høyere olje- og råvarepriser og høyere lønninger).

5. En må forvente større volatilitet i valuta- og rentemarkeder. USD er høyt verdsatt.

6. Det blir noe høyere renter, også i den korte enden. Økte USD-renter vil få ringvirkninger. Kan bli farvel til negative statsrenter.

7. Det er vanskelig å finne investeringer med forventet god realavkastning og lav risiko.

8. Aksjemarkedene vil kunne bli volatile. Markedene har dreid mot verdiaksjer.

Norge

1. Norsk økonomi er i utgangspunktet robust, og høyere oljepriser bidrar positivt.

2. Handelshindringer og proteksjonisme vil kunne bli svært skadelig for norsk økonomi.

3. Beskjeden økonomisk vekst, men aktiviteten i petroleumsnæringen trekker ikke særlig ned.

4. Politikerne gir aktiv stimulans via finanspolitikken (Stortingsvalg og Oljefond).

5. Det vil være noe strukturell arbeidsledighet.

6. Norsk inflasjon blir høyere enn 2%.

7. Utviklingen for NOK er usikker. Oljepris trekker opp, proteksjonisme trekker ned.

8. Norsk pengepolitikk ”blir hva den blir”, men ikke rentenedgang.

9. Fortsatt negative realrenter, men veksten i boligpriser stopper opp.

10. Aksjeavkastningen er i stor grad avhengig av utenlandske markeder og oljepris. Vi forventer en mager, men positiv avkastning.

Demografi og økonomisk vekst

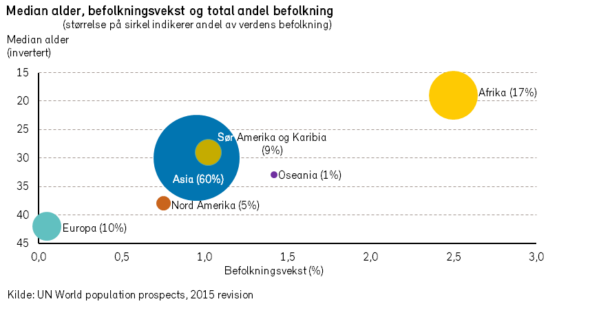

Det er nå omlag 7,5 milliarder mennesker på jorden. Befolkningen vokser, men i et stadig saktere tempo. I 2017 forventes det at befolkningsveksten er 1,1%. Med økt levealder blir gjennomsnittsbefolkningen samtidig eldre.

Økonomisk vekst er bl.a. en funksjon av antall mennesker i arbeid og hvor lenge og effektivt de jobber. Befolkningsutviklingen vil være en begrensning på mulig økonomisk vekst.

I 2016 falt befolkningen i arbeidsfør alder (15-64 år) i avanserte økonomier for første gang siden 1950. Det blir ikke bare færre arbeidstakere i avanserte økonomier, men de blir også gjennomsnittlig eldre. Andelen arbeidstakere i verden i alderen 55-64 år økte til 13% i 2015, og forventes å vokse til 15% i løpet av de neste ti årene. Denne utviklingen rammer økonomier som representerer om lag ¾-deler av verdens verdiskapning.

Eldre arbeidstakerne er i snitt noe mindre produktive enn yngre kollegaer. I USA anslås det at en 10% økning i befolkningen over 60 år vil føre til en 5,5% reduksjon i veksten i BNP pr. innbygger. I eurosonen anslås det at en 1% økning i befolkningen over 55 år vil redusere arbeidsproduktiviteten med mellom 0,2 og 0,6%-poeng i året.

I Europa har befolkningen stagnert, til tross for den siste tidens høye innvandring. Samtidig er medianalderen i Europa 42 år, som er den høyeste av alle kontinenter. Til sammenligning er median-alderen i ungdommelige Afrika 19 år, og befolkningen vokser med 2,5% i året. Det betyr at det økonomiske vekstpotensialet i Europa er sterkt begrenset, mens det motsatte er tilfelle i Afrika.

I Nord-Amerika er befolkningen også relativt gammel, med en medianalder på 38 år. Men befolkningen vokser fortsatt med 0,8% i året. Innvandring står for halvparten av veksten. Det innebærer at vekstpotensialet i Nord-Amerika i utgangspunktet er 0,8%-poeng høyere enn i Europa.

I Asia er befolkningsveksten 1% og medianalderen 30 år. Det borger for høyere vekst og bedre produktivitetsutvikling enn i Vesten.

Med dette utgangspunktet kan det se mørkt ut for de vestlige landenes økonomiske vekst i årene fremover. Demografiske forhold gir lite drahjelp og blir mer en hemsko. Kan investeringer i ny teknologi, og derved økt produktivitet, bidra til å løfte veksten i vesentlig grad?

Teknologi og økonomisk vekst

Investeringsbanken Morgan Stanley har beregnet at den amerikanske økonomien i dag bare er 27% digitalisert. Banken anslår at i løpet av de neste ti årene vil digitalisering kunne bidra til at amerikansk industri øker produksjonen med 50% til USD 8700 milliarder. Videre vil bedre bruk av data kunne effektivisere transportbransjen og skape et marked verdt USD 4000 milliarder. Dessuten vil det kunne bli godkjent ytterligere fem nye medisiner i USA hvert år (sammenlignet med totalt 28 per år i dag).

Det finnes med andre ord et stort forbedrings-potensiale som ikke krever nye teknologiske gjennombrudd. Men det er et paradoks at den teknologiske utviklingen tilsynelatende går stadig raskere mens produktivitetsutviklingen går tregere.

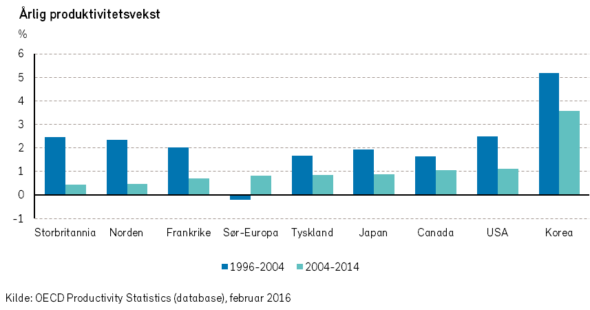

Produktivitetsbremsen slo faktisk inn før finanskrisen. I nær sagt alle OECD-land har produktivitetsveksten falt i perioden 2004-2014 sammenlignet med perioden 1996-2004.

Det er komplekst å måle produktivitet, men ekspertene i OECD og den amerikanske statsforvaltningen avviser at det er måleproblemer som ligger bak utviklingen. Det er lansert flere forklaringer til nedgangen i produktivitetsveksten. En er at dagens teknologi ikke står for det samme kvantespranget som tidligere teknologier (f.eks. elektrisitet, telefon, bil og fly) og en annen er at vi går over til en mer tjenestebasert økonomi.

For mindre avanserte økonomier har det heller ikke vært like mye å hente i å kopiere de mer avanserte landene, ettersom mye av forspranget teknologisk er tatt igjen. De siste ti årene har nyvinningene i større grad også vært rettet mot konsumentene. Vi har fått mer produktiv fritid av teknologiutviklingen, og fremskritt som tilgang på musikk fra Spotify har ikke bedret bedriftenes produktivitet.

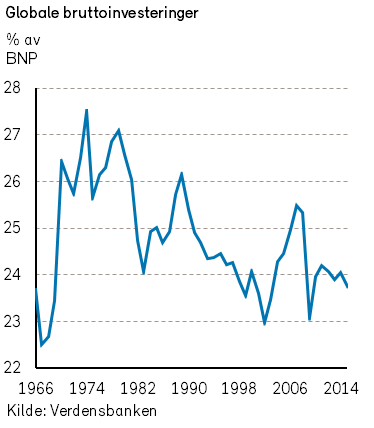

De to viktigste årsakene til produktivitetsbremsen synes å være en aldrende befolkning og et lavere investeringsnivå.

I USA, som har vært ledestjernen for hva en avan-sert økonomi kan produsere, har investeringsnivået vært lavt siden 2010. I 2015 bidro investeringer negativt med -0,2%-poeng til den økonomiske veksten. I de 15 årene frem til 2010 bidro derimot investeringer positivt med +1,2% årlig. I tillegg førte økte investeringer til sterkere faktorproduktivitet, altså at hver krone investert ga både økt kapasitet og økt ytelse. De siste 10 årene har denne effekten vært mye mindre.

I november 2016 bekreftet president Barack Obama at den amerikanske regjeringen investerte mindre i forskning og utvikling enn tidligere. Det amerikanske måneprogrammet kostet 0,5% av BNP, som tilsvarer 80 milliarder USD i dag. Til sammenlikning utgjør den totale satsingen på kunstig intelligens mindre enn 1 milliard USD i året.

Fallet i oljeprisen i de siste årene har også bidratt til lavere investeringstakt i amerikansk økonomi. I tiden fremover ser det lysere ut med investeringsviljen, og investeringstakten ventes å øke til nivået før internettrevolusjonen.

Kapasitetsinvesteringer vil bidra med 0,5%-poeng til den økonomiske veksten i USA, samtidig som faktor-produktiviteten forventes å bidra med ytterligere 0,5%-poeng. Denne forventningen bygger på flere forhold. Det antas bl.a. høyere aktivitet i olje- og råvarenæringene og økte investeringer for å tilpasse arbeidsplasser til en eldre befolkning (BMW har vist at eldre arbeidstakere kan bli like produktive som yngre med små, tilpassede investeringer).

Dessuten tror man at investeringer i kunstig intelligens vil kunne øke betydelig. Det store løftet i slike investeringer kommer ikke i år, men 2017 vil være det første året som satsningen begynner å få noe videre omfang. Bedriftenes vilje til å investere i nytt utstyr og teknologi vil altså kunne bidra til å styrke den økonomiske veksten. Den demografiske utviklingen vil derimot trekke i motsatt retning, og kan trolig bidra til å presse lønningene opp.

Med høyere lønninger vil det bli mer attraktivt å investere i realkapital. Denne utviklingen ser vi også i land som Kina, der fabrikkene som produserer Apple iPhone skal robotiseres.

Vi tror produktivitetsveksten vil komme tilbake til et normalt nivå for avanserte økonomier, men at den demografiske utviklingen vil gjøre at de asiatiske og afrikanske økonomiene vokser raskere.

I BNP per innbygger vil vi fortsatt kunne se en positiv utvikling i avanserte økonomier, men den økonomiske maktbalansen begynner etter hvert å tippe i retning av folkerike land i Asia.

Økonomisk vekst i 2017

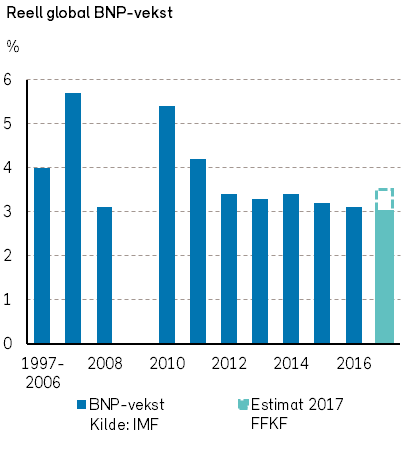

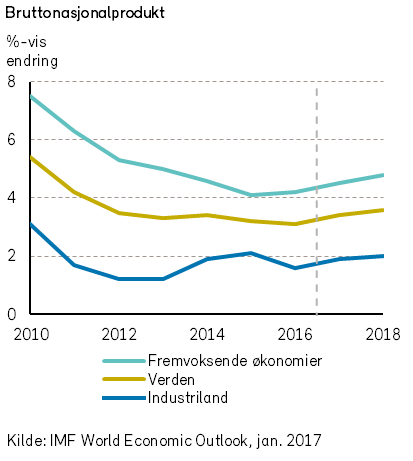

Verdens produksjon av varer og tjenester har aldri vært høyere enn ved utgangen av 2016. Det er nå mer enn åtte år siden finanskrisen inntraff, og den materielle virkningen av krisen var et år med negativ utvikling i verdensøkonomien. Siden 2010 har verdens-økonomien vokst jevnt og trutt i overkant av 3%, men det har vært stor forskjell i veksttakt mellom landene.

Det er oppsiktsvekkende at veksten i den vestlige verden fortsatt er svak så lang tid etter finanskrisen. En av årsakene er blant annet at den potensielle veksten i økonomiene er lavere enn før, på grunn av svak produktivitetsvekst og aldrende befolkning.

Man skal heller ikke glemme at etter finanskrisen i 2008 var det en statsgjeldskrise med tyngdepunkt i Sør-Europa. Den bidro til en frykt for oppløsning av Eurosonen. I 2012 var Spania og Italia oppfattet å være på randen av «konkurs». Bare to år senere inntraff det voldsomme fallet i oljeprisen, som var et økonomisk sjokk for verdensøkonomien men gavnet oljeimporterende land i Europa. Oljeprisnedgang er normalt positivt for verdensøkonomien.

Etter vårt syn er det tegn til at det voldsomme oljeprisfallet i perioden 2014-2016 har hatt noen negative virkninger på det kortsiktige vekstbildet, på grunn av tilpasningsproblemer i oljeproduserende land.

Oljeprisnedgangen skapte panikkstemning og full stopp innenfor deler av den globale oljeindustrien og relaterte næringer, med konkurser, oppsigelser og dramatiske effekter i finansmarkedene. Også enkelte andre råvarepriser kollapset, blant annet jernmalm. De negative ringvirkningene fra de store nedgangene i olje- og råvareprisene kan være noe undervurdert, ikke minst for nivået på realinvesteringer. Etter hvert som de negative effektene av oljekrisen begynner å avta og prisene konsoliderer vil det være positive følger for verdensøkonomien.

Resesjonene i Russland og Brasil går mot slutten, godt hjulpet av at råvareprisene har stabilisert seg på et høyere nivå enn i fjor. Disse to store økonomiene vil derfor ikke lenger være noen stor bremsekloss for den globale veksten.

Ved starten av 2016 var det uro og kraftige svingninger i finansmarkedene. Dette var drevet av frykt for nedtur i Kina og fremvoksende økonomier, samt for kollaps i enkelte europeiske banker.

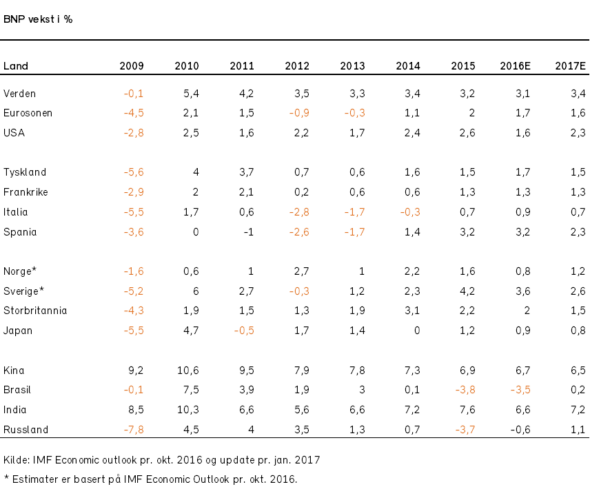

Fasit for veksten i 2016 ser ut til å bli 3,1%, marginalt ned fra 3,2% i 2015. Veksten i industrilandene falt i fjor med et halvt %-poeng til anslagsvis 1,6%, mens veksten i fremvoksende økonomier holdt seg på 4,1%. Den globale veksten ble altså enda mer ubalansert.

Ved starten av 2017 er det flere tegn til at det er optimistiske forventninger til utviklingen i verdens-økonomien. De mest brukte aktivitetsindikatorene peker i retning av en akselerasjon i den økonomiske aktiviteten, spesielt i USA og fremvoksende økonomier. Dessuten er flere aksjemarkeder i nærheten av rekordnoteringer.

I utgangspunktet er det således grunn til å være relativt optimistisk på vegne av verdensøkonomien i 2017. Etter finanskrise, statsgjeldkrise og oljekrise er det muligheter for at verdensøkonomien kan få «seile i smulere farvann». Som et utgangspunkt bør verdensøkonomien i 2017 derfor ventelig kunne vokse i minst samme tempo som i de siste årene, dvs. i området 3,0 til 3,5%. Vi forventer litt sterkere vekst i 2017 enn i 2016.

Det er imidlertid meget stor usikkerhet knyttet til i hvilken grad president Trump vil føre en proteksjonistisk politikk som leder verden bort fra dagens nivå med frihandel mellom landene.

Vi har i alle våre utgaver av «Økonomiske utsikter» i de siste årene lagt til grunn som en viktig premiss for våre antagelser at nivået på frihandel ikke blir redusert, og at nye proteksjonistiske tiltak ikke blir innført.

Ved inngangen til 2017 føler vi, i motsetning til i tidligere år, en reell og betydelig frykt for at verden vil kunne oppleve et markant tilbakeskritt i den kontinuerlige prosessen med økende og mer liberal frihandel.

Økende proteksjonisme vil etterhvert kunne medføre betydelig lavere verdiskapning i verden. Allerede for 2017 vil en proteksjonistisk politikk kunne få betydelig innvirkning på verdiskapningen i mange land med åpen økonomi.

I tillegg til frykten for mer proteksjonistisk politikk, er det også andre overraskelser som en bør være oppmerksom på, og som kan redusere veksten i forhold til basisanslaget. Risiko-områdene er bl.a.: (1) risiko for en gjeldskrise i Kina, (2) geopolitiske risiki, (3) politisk usikkerhet i Europa (valg/Brexit), (4) frykt for at fremvoksende økonomier rammes av amerikanske renteøkninger og (5) statsgjeldsnivået i Japan og andre land (herunder Italia).

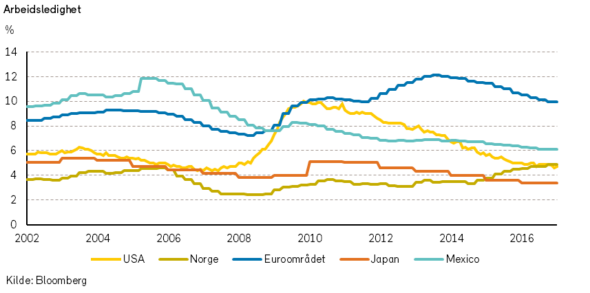

I USA økte den økonomiske veksten gjennom fjoråret, og farten inn i 2017 er god. Arbeidsledigheten har falt i mange år, og er nå på det antatte nivået for likevektsledighet. Faller ledigheten ytterligere, vil det kunne gi impulser til økt inflasjon.

Yrkesdeltakelsen er imidlertid lavere enn hva man skulle anta ut fra ledighetsnivået. Det er derfor mulig at det er noe ledig kapasitet i det amerikanske arbeidsmarkedet. (Men mange arbeidsgivere vil kunne få problemer om de lavtlønte immigrantene blir kastet ut av USA.)

Etter hvert som ledigheten faller, øker risikoen for lønnsvekst. Økte lønninger vil være et tveegget sverd for økonomien. På den ene side vil det gi positive effekter for privat konsum og investeringer.

På den annen side øker sannsynligheten for at sentralbanken setter opp rentene, og bedriftenes marginer blir mindre som følge av økte lønnskostnader.

President Trump har varslet betydelige skattelettelser og store investeringer i infrastruktur, som trekker i retning av høyere vekst i amerikansk etterspørsel. Det er ikke sikkert at «timingen» for dette er den beste, nå som arbeidsmarkedet begynner å bli stramt. Den samlede effekten av finanspolitikken er imidlertid usikker. Effektene av skattekutt kan bli små, ettersom de velstående og bedriftene vil få hovedgevinsten.

Infrastrukturtiltakene vil kunne ha større effekt, men vil ta tid å gjennomføre. Finansieringen av de offentlige investeringene er dog et åpent spørsmål. Gjeldsfinansiering er mulig, men den amerikanske statens gjeldsnivå er allerede høyt. For øvrig har rentene steget, og dollaren har styrket seg etter valget.

Dette trekker isolert sett i retning av svakere amerikansk vekst. Eventuelle endringer i handels-politikken kan gi kortsiktige positive effekter for USA. Risikoen er likevel stor for at det ender i en handelskrig, som i det lange løp vil være negativt for verdiskapningen.

Med utsikter til finanspolitiske stimulanser, anslår vi BNP-veksten i USA i 2017 til 2,3%.

I Eurosonen har det moderate oppsvinget vedvart, drevet blant annet av privat konsum. Sysselsettingen har økt jevnt og trutt. I kombinasjon med lav inflasjon har europeiske husholdninger fått økt kjøpekraft.

I Tyskland er arbeidsledigheten blitt vesentlig redusert. Arbeidsledigheten er imidlertid fortsatt høy i mange land. For eurosonen samlet er ledigheten like under 10%, slik at det er noe å gå på m.h.t. arbeidskraft før en når kapasitetsgrensene for videre vekst. Vi tror den positive spiralen med økt sysselsetting og økt konsum vil kunne fortsette. Inflasjonen vil etter hvert trolig øke.

Investeringene i Eurosonen har steget i et brukbart tempo. Dette kan henge sammen med bedre marginer og økt kapasitetsutnyttelse blant bedriftene, samt bedre tilgang på finansiering. Usikkerhet omkring den politiske utviklingen i flere euroland, samt Brexit, vil imidlertid kunne dempe investeringene og økonomisk aktivitet.

Det kan se ut til at pessimismen som bredte seg i Europa etter finanskrisen i 2008 og den påfølgende statsgjeldkrisen, gradvis er blitt avløst av optimisme. Vi legger til grunn at veksten i Eurosonen blir 1,7% i 2017, omlag det samme som i fjor.

I Kina holder den offisielle veksten seg fortsatt godt oppe, delvis takket være finanspolitiske tiltak. Etter en svak utvikling i 2015 tok boligmarkedet seg kraftig opp gjennom 2016. Nye tiltak for å dempe aktiviteten i boligmarkedet vil gi resultater i år. IMFs anslag for BNP-veksten i Kina ligger på 6,5% i år, ned fra 6,7% i fjor.

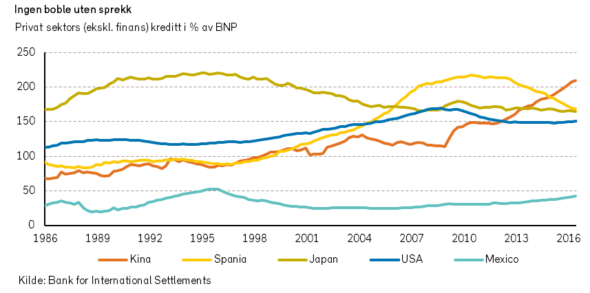

Utsiktene for Kina er imidlertid uklare (og da tenker vi ikke på smogen i Kinas byer). Kinesiske selskaper, og da spesielt eiendomsselskaper, har i flere år stått for en urovekkende rask oppbygging av den samlede gjelden i Kina. Den seneste tiden har også husholdningene stått for en økende andel av opplåningen. Kredittveksten økte med 16% i fjor, mer enn dobbelt så raskt som nominelt BNP.

Det er de enorme investeringene innenfor eiendom og infrastruktur som er drivkraften i denne utviklingen. Sannsynligvis er det blitt bygget altfor mange boliger, men likevel stiger boligprisene meget raskt. Denne tilsynelatende umuligheten kan skyldes Kinas høye sparerate og mangel på alternative investeringer. I starten av 2015 forsøkte mange kinesere seg med investeringer i aksjemarkedet, men etter den kinesiske børs-kollapsen i andre halvår 2015 ble de skremt bort.

Det er lenge blitt sagt at Kina trenger å redusere spare- og investeringsratene og i stedet øke det private konsumet. Et manglende sosialt sikkerhetsnett kan imidlertid forklare hvorfor det ikke skjer raskere.

Kinesernes søken etter gode investeringer kan også betraktes ut fra kapitalflyten ut av landet – folk prøver å flytte sparepengene utenlands. Men også her er det begrensninger. Kineserne har maksimalt lov til å flytte 50.000 dollar ut av landet.

Som andel av BNP økte den samlede gjelden i Kina med 100%-poeng i perioden 2008-2016. Dette er bekymringsfullt siden en økning på rundt 50%-poeng i andre land typisk har vært nok til å skape bankkriser. En bankkrise i Kina vil kunne merkes langt utenfor landets grenser.

I mange land med fremvoksende økonomi er vekstmulighetene noe svekket på grunn av økt volatilitet i finansmarkedene og strammere finansieringsforhold etter at Trump gikk seirende ut av valgkampen.

Selskaper som har lån i dollar vil kunne bli presset av økte renter og en sterkere dollar. Riktignok har det vært en bedring i de fundamentale forholdene i flere av de mest utsatte landene. Dette gjelder ikke minst en reduksjon av underskuddene i driftsbalansen mot utlandet og da spesielt for de energiimporterende landene.

I Brasil og Russland er det utsikter til en viss oppgang i 2017. Høyere råvarepriser, lavere inflasjon, lettere pengepolitikk og bedret konsumenttillit vil kunne være positive bidragsytere.

I India er veksten fortsatt god, rundt 7%, drevet av innenlandsk etterspørsel.

De pågående strukturreformer, herunder pengesaneringen (pengemangel og betalingsproblemer), demper imidlertid veksten på kort sikt.

Råvarer

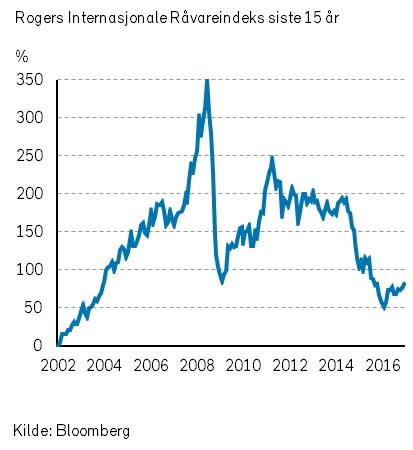

For 2016 forventet vi noe høyere råvarepriser. Dette var på bakgrunn av den relativt store prisnedgangen i 2015, samtidig som at vi forventet en normal verdiskapning i verden. Videre mente vi at enkelte metaller kunne oppleve en markant økning i pris grunnet lavere lagerbeholdning og balanse mellom tilbud og etterspørsel.

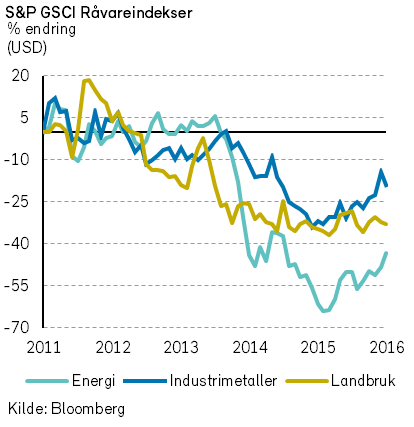

I ettertid kan vi konkludere med at vi var litt for forsiktige i våre spådommer om prisutviklingen for råvarer i 2016. Rogers råvareindeks steg med over 13% i løpet av året, målt i USD. Vi hadde rett i at prisen på enkeltmetaller kunne oppleve til dels store utslag. Prisen på jern og sink steg med henholdsvis 70% og 60% målt i USD. Industrimetall-indeksen til S&P steg med ca. 19%.

I dagene etter presidentvalget i USA steg kobberprisene med over 10%. Den nye presidenten har lovet store infrastrukturinvesteringer og vil med det øke etterspørselen etter blant annet metaller. Om Trump virkelig kommer til å gjennomføre de reformene og planene han har snakket om i valgkampen gjenstår å se, men opprustning av infrastruktur og generelt økende amerikansk optimisme vil kunne være prisdriver for flere industrimetaller i 2017. På den annen side ser vi at det for tiden er overskudd av metaller i markedet.

Samtidig har Kina sagt at de skal produsere mindre stål framover, og det vil senke etterspørselen etter jernmalm.

Bakgrunnen for økningen i fjorårets metallpriser var blant annet at man stengte ned en del gruver i 2015.

Begrensningene i kapasitet er til dels videreført i 2016. Vi tror at det store kapasitetsoverskuddet og Kinas skifte til en mer konsumdrevet økonomi vil kunne sette preg på metallprisene i 2017. En bør derfor ikke forvente større prisøkninger for metaller samlet sett. For enkelte metaller kan det likevel bli store svingninger i prisene i 2017. Metallprisene i 2017 vil i stor grad være et spørsmål om den økonomiske utviklingen i USA og Kina.

I 2016 var prisutviklingen for jordbruksvarer generelt svak. Prisene på hvete, ris, kakao og mais falt. Men for soyabønner, som er den nest mest eksporterte matvaren på verdensbasis, var det en prisoppgang på 14% målt i USD.

Verdensbanken har forventninger om at det vil skje en økning i tilbudet av både ris, hvete og mais i 2017. Det allerede store overskuddet av jordbruksvarer i verden kan derfor komme til å bli enda større. Således kan verden forhåpentlig unngå sultkatastrofer i 2017, og levestandarden vil kunne bli bedre for mange av verdens fattige.

Risiki eller muligheter, avhengig av hvordan man ser på det, for høyere matvarepriser ligger først og fremst i høyere energipriser og dertil høyere priser på gjødsel.

Dessuten må vi ikke glemme at naturens gang og luner i stor grad evner å påvirke landbruksprisene i det korte bildet. Videre ser vi at en verden som er i ferd med å dreie seg mer over mot protek-sjonistisk handelspolitikk, og det vil bidra til mindre effektiv produksjon og høyere priser. På den annen side har det kommet signaler fra Kina om at landet skal slutte å bygge nye lagre av bomull og mais. En eventuell nedbygging av lagrene kan oversvømme verdensmarkedet og derfor bidra til å senke prisene.

Med rekordhøye lagre, men med utsikter om en global BNP vekst på 3- 3,5% samt utsikter om høyere energi- og gjødselpriser forventer vi omtrent uendrede matvarepriser i 2017, i USD. Med den sterke verdiøkningen for USD vil inntektene øke i mange råvareproduserende land med kost-nadsbase i andre valutaer enn USD.

Lakseprisene hadde en meget sterk utvikling i 2016 og steg med 33%. Faktisk nådde man tidenes høyeste eksportpris på laks i romjulen 2016 med NOK 73,- per kilo. Bakgrunnen for den kraftige prisøkningen er en voldsom algeoppblomstring i Chile i starten av 2016 samt store forekomster av lakselus som har ført til at tilbudet av atlanterhavs-laks har falt med 9% i forhold til 2015.

Det stadig økende problemet med lakselus kan være en prisdriver også for 2017. Derimot ser vi at kostnadsnivået for oppdrettsnæringen vil fortsette å øke, slik at oppdrettsselskapene kan få et utfordrende år i 2017.

Olje og Energi

I «økonomiske utsikter for 2016» skrev vi at gjennomsnittlig oljepris (brent) kom til å ligge i intervallet USD 35 – USD 50 i 2016. Snittet for 2016 ble ca. USD 45, altså om lag midt i vårt estimat. Oljeprisen ved årsskiftet var imidlertid høyere enn våre antagelser, da vi ikke trodde på noen avtale om produksjonskutt mellom OPEC- landene.

I 2016 fortsatte «krigen» mellom OPEC og amerikanske produsenter av skiferolje.

Teorien til OPEC har vært at ved en lavere oljepris må mange av skiferoljeprodusentene stenge ned produksjon fra felter med for høye kostnader.

På denne måten vil mye av den amerikanske skiferoljen som har kommet til markedet i perioden etter finanskrisen bli stengt ned, og man vil igjen komme tilbake til markedsbalanse og med det stigende priser.

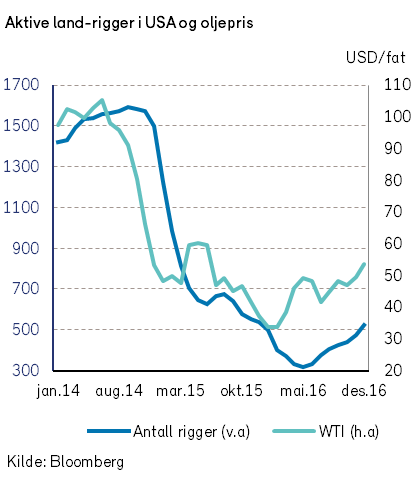

Men teori og praksis går ikke alltid hånd i hånd. Riktignok har antall operative rigger i det amerikanske markedet kommet kraftig ned etter at oljeprisen begynte å falle,( se graf nedenfor.) Men det er de dyreste og minst produktive feltene som har måttet stenge ned produksjonen. Nedgangen i antall rigger i USA har derfor ikke ført til noen dramatisk nedgang i amerikansk oljeproduksjon.

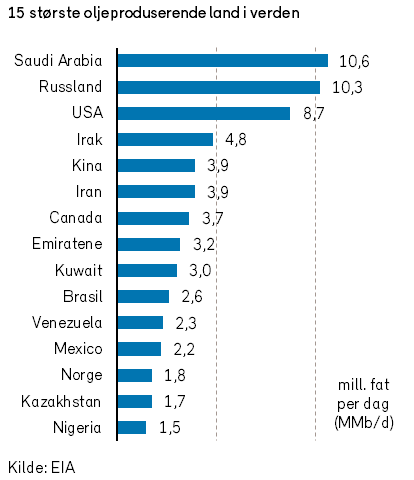

I følge EIA (U.S. Energy Information Administration) var amerikansk oljeproduksjon ca. 5,6 millioner fat per dag ved utgangen av 2010. Produksjonen toppet seg i april 2015 med 9,6 millioner fat per da. Det var altså en økning på over 70% fra 2010. Snittet for produksjonen i 2016 var 8,89 millioner fat, altså bare -7,5 % nedgang fra «toppen». I de siste prognosene fra EIA forventer man en produksjon på ca. 9 millioner fat per dag i 2017.

Dette viser at amerikanske skiferprodusenter har klart å få ned produksjonskostnadene markant i løpet av de siste årene og har kunnet opprettholde oljeproduksjonen selv med en halvering av oljeprisen. Faktisk viser en større analyse fra Simmons & Company at de fleste feltene i USA leverer positivt kontantbidrag ved en oljepris (WTI) på USD 55.

Selv ved en oljepris på USD 47 (WTI) leverer over halvparten av feltene positivt kontantbidrag.

Det var sannsynligvis dette OPEC også hadde sett da de i fjor høst begynte å ymte frampå om at OPEC skulle kutte i oljeproduksjonen. Og etter en lang høst med mye fram og tilbakespill mellom OPEC-landene i forhold til kutt i produksjonen, kom det endelig en løsning i form av en avtale den 30. november.

Kort fortalt går avtalen ut på at OPEC landene, anført av Saudi-Arabia, skal kutte produksjonen med 1,2 millioner fat olje per dag. I tillegg har man fått med seg Russland og noen andre land utenfor OPEC til å kutte opp mot 0,6 millioner fat per dag. Total produksjon fra OPEC skal etter kuttene holdes på maksimalt 32,5 – 33 millioner fat per dag. Disse kuttene vil, dersom de gjennomføres, sørge for at man får raskere nedbygging av oljelagrene og at man dermed igjen kan få opp prisen på olje. Avtalen trådde i kraft 1. januar 2017.

Det store spørsmålet for 2017 blir om OPEC landene kommer til å overholde avtalen. Foreløpig har både Saudi-Arabia, Kuwait, Irak og Russland vært ute og «beroliget» markedet med at de har som intensjon å følge avtalen. De første rapportene om faktisk kutt i eksporten av olje fra de enkelte land har også kommet.

For OPEC landene sett under ett utgjør olje-eksporten ca. 50% av den totale eksporten.

For organisasjonens største aktør, Saudi-Arabia, er dette taller hele 77%. Den totale verdien av oljeeksporten for OPEC landene har halvert seg fra 2014 til 2015, og oljeprisen har vært ennå lavere i 2016 enn i 2015. Dette understreker sannsynligheten for at medlemmene vil kunne overholde avtalen om kutt i produksjonen.

Det er dog verdt å nevne at land som Libya og Nigeria ikke er inkludert i kuttavtalen, og at bedre interne forhold i landene kan føre til økt oljeproduksjon.

På tross av lavere oljepris er det blitt produsert mer olje på norsk sokkel i 2016 enn i de foregående fire årene. Den samme trenden som vi har sett innen amerikansk skiferoljeproduksjon ser vi også i Norge. Kostnadene for feltutbygging har kommet kraftig ned samtidig som effektiviseringen har økt.

Dette har ført til at prosjekter som tidligere trengte en oljepris på rundt USD 80-90 for å være lønnsomme, nå kan regnes hjem selv med en oljepris på under USD 40 per fat, og i noen tilfeller under USD 30 per fat.

I følge den siste pengepolitiske rapporten fra Norges Bank forventer man fortsatt nedgang i petroleumsinvesteringene i 2017, mens det ventes en forsiktig økning i 2018 og 2019. Selv om vi tror at det vil kunne bli noe økning i aktiviteten på norsk sokkel i 2017 vil det fortsatt være magert for den norske rigg- og supplybåtsektoren.

I vårt syn på oljeprisen for 2017 legger vi til grunn at OPEC avtalen i stor grad vil bli overholdt. Dette vil legge et slags «gulv» på nedsiden for oljeprisen. Som et «tak» på oljeprisen ligger den mulige økningen i antall aktive skiferoljerigger dersom oljeprisen skulle stige. En økning i antall aktive rigger fører som regel til en nedgang i oljeprisen på grunn av det økte tilbudet. Vi mener at snitt oljeprisen (brent) for 2017 kommer til å ligge i intervallet 47 til 62 USD, og at oljeprisen ikke vil være over 65 USD ved årets slutt.

I dette anslaget har vi da ikke tatt med eventuelle geopolitiske hendelser. Under seksjonen om geopolitiske hendelser skriver vi om frykten for en reversering av atomavtalen i Iran etter ny innsettelse av president i USA.

Dersom denne avtalen skulle reverseres og Iran igjen skulle bli satt ute i kulden vil det kunne føre til oppgang i oljeprisen.

I tillegg ser vi en økning i terroranslag mot oljeinstallasjoner, spesielt i Nigeria. Om slike anslag skulle ramme større og mer strategiske oljeinstallasjoner vil det kunne føre til en kraftig økning i oljeprisen.

Den største geopolitiske utfordringen for oljetilbudet og oljeprisen er Saudi-Arabia. Om Saudi-Arabia skulle bli rammet av interne politiske hendelser eller fiendtlig voldsbruk vil det kunne medføre vesentlige forstyrrelser i den store oljeproduksjonen.

De siste årene har vi hørt mer og mer snakk om det grønne skiftet, og det kan se ut som om klimaavtalen i Paris i november 2015 virkelig gjorde at verden fikk øynene opp for den klimaproblematikken som verden står ovenfor.

Kina er den desidert største produsenten av fornybar energi i verden, i stor grad takket være deres enorme vannkraftproduksjon. Men også innenfor vind- og solkraft er Kina blant de ledende produsentene i verden. Med et stadig økende forurensingsproblem har Kina gjort store skritt på veien mot å kutte utslippene fra kraftproduksjon og industri.

Den 5. januar i år kom det offisielle Kina med den siste oppdateringen av 5 års planen. Den sier i korte trekk at man kun skal øke den totale energietterspørselen i landet med ca. 15%.

Kulletterspørselen skal kun øke med 3,5%, samtidig som man ønsker å øke andelen av fornybar energi fra ca. 12% til over 15%. Dette mener man vil føre til en nedgang i Co2 i forhold til BNP på -18% i forhold til dagens nivå. Videre forventer man nesten å doble den totale produksjonen av vindkraft og nesten tredoble produksjonen av solkraft.

I følge tall fra det internasjonale energibyrået (IEA) forventer man at fornybar energi vil dekke over 60% av veksten i energietterspørselen i de neste 5 årene. I løpet av 5 år forventer man at det vil produseres over 7600 terrawatt timer fornybar energi, tilsvarende hele dagens produksjon av energi i både USA og EU til sammen. Denne veksten vil primært komme fra Kina (37%), USA (13%), EU (12%) og India (9%).

Inflasjon, renter og valuta

På tampen av 2016 begynte inflasjon igjen å dukke opp i nyhetsbildet. Prisene økte mest i industri-landene, men det var også en viss oppgang i fremvoksende økonomier. Det var fallet i råvareprisene i 2014-15 som bidro til den lave inflasjonen i 2015 og første del av 2016. Effekten var imidlertid forbigående, som følge av at inflasjonen måles som 12-måneders endring i prisene. Tidligere prisfall forsvinner derfor etter hvert ut av beregningene. Råvareprisene steg gjennom det meste av fjoråret. Det er derfor naturlig å forvente at inflasjonen vil kunne øke ytterligere.

Når inflasjonen i utgangspunktet er lav, vil en moderat oppgang i råvarepriser vanligvis være relativt uproblematisk. Det vil da være naturlig å stille spørsmål om ikke sentralbankenes (rekordlave) styringsrenter bør settes opp. Svaret på dette spørsmålet vil kunne være avhengig av om den økonomiske aktiviteten vil tåle en renteoppgang. Men når økonomien står overfor negative realrenter bør det være naturlig å vurdere renteøkninger, og særlig når rentesatsene er rekordlave.

Det er et interessant spørsmål om inflasjonen kan være i ferd med å stige som følge av økende etterspørsel etter arbeidskraft. I Japan og Tyskland har ledigheten i dette århundret ikke vært så lav som nå.

Det bør kanskje ikke være noe stort problem siden inflasjonen i både Japan og Eurosonen er lav. Det er imidlertid større fokus på USAs arbeidsledighet, som er nær de laveste nivåene vi har sett på 2000-tallet, og hvor inflasjonen er nær et normalnivå. Med USD som dominerende verdens-valuta og USAs tradisjonelle rolle som økonomisk foregangsland, har utviklingen i den amerikanske inflasjonen stor betydning for finansmarkedene.

I USA hadde arbeidsledigheten ved utgangen av 2016 falt til 4,7%, ned fra 10,0% i oktober 2009. Selv om ledigheten nå er på et nivå som normalt assosieres med full sysselsetting, har sentralbanken vært tålmodig og hevet renten bare to ganger i denne perioden med oppgang. Da renten ble hevet første gang i desember 2015, var ledigheten kommet ned til 5,0%. Det var hele seks år etter at arbeids-ledigheten toppet ut. Til sammenligning ble de første renteøkningene i 2004 og 1994 gjennomført bare 12 og 19 måneder etter at ledigheten toppet ut, og arbeidsledigheten var da 5,6% og 6,6%.

En av årsakene til at den amerikanske sentralbanken (Fed) har tatt seg så god tid med å gjennomføre de første renteøkningene, er en antagelse om at det er mer slakk i arbeidsmarkedet enn ledighetsraten indikerer. Dette har man kommet frem til ved å se på nivåene for undersysselsetting (som er høyt) og arbeidsstyrkedeltaking (som er lavt).

Skulle det imidlertid vise seg at det er mindre slakk i arbeidsmarkedet enn lagt til grunn, er det en klar risiko for at lønnsveksten akselererer og at det vil bli behov for raskere renteøkninger. En annen mulig utvikling er at økonomien i Vest-Europa og Japan i større grad kvikner til live. Renteøkninger i Vest-Europa og Japan vil kunne dempe det sterke appresierings-presset på USD, og derved gi Fed muligheter til å heve renten ytterligere.

I forrige rentesyklus hevet Fed renten med 0,25%-poeng i 17 rentemøter på rad. Når Fed nå har hevet to ganger på ett år, er det tydelig at tempoet er temmelig lavt og at det kan være et stykke igjen før Fed er ferdig med rentehevingene. De to første renteøkningene vi har sett innebærer at sentralbanken gir noe mindre gass i rentesettingen, og vil neppe være noen kime til økonomisk nedgang.

Hvor mye sentralbanken vil sette opp renten i denne sykelen, er et åpent spørsmål. Økonomer flest er enige om at det neppe blir 17 rentehevinger denne gangen. Fed selv indikerer at det blir syv. Noe av årsaken til dette er at normalrenten synes å ha falt.

Vi legger til grunn at det blir tre rentehevinger fra Fed i år, som også Fed selv har indikert.

Dersom Fed etterhvert ser behov for å sette opp styringsrenten i et raskere tempo, vil lange renter trolig stige i første omgang. Senere kan renteøkningene forsterke forventningene om at oppgangskonjunkturen går mot slutten.

Da kan rentekurven bli flatere og kanskje begynne å invertere. (Med andre ord vil lange renter ikke stige like mye som de korte, kanskje også falle.)

I klar kontrast til Fed, holder den europeiske sentralbanken (ECB) fortsatt styringsrenten negativ. Dessuten sørger den for bøttevis av likviditet til markedene, gjennom kjøp av statsobligasjoner og andre papirer for 80 milliarder euro i måneden. Nylig signaliserte ECB at verdipapirkjøpene vil trappes ned. Det skyldes nok delvis at beholdningen av verdipapirer som fortsatt er på private hender begynner å bli knapp. Samtidig kan det være et signal om at perioden med ekstremt lave renter og ukonvensjonell pengepolitikk går mot slutten.

De fleste prognosemakere venter imidlertid ikke at ECBs renter vil bli satt nevneverdig opp de nærmeste tre-fire årene. Om det viser seg å være riktig, vil det neppe være grunnlag for særlig oppgang i de lange rentene heller. Markedet later til å dele oppfatningen. I skrivende stund ligger tysk 5-års statsobligasjonsrente helt nede på -0,5%.

Den økonomiske veksten er fortsatt svak i mange Eurosoneland. Arbeidsledigheten har falt til litt under 10% i Eurosonen, men det er store variasjoner mellom landene. Vi ser imidlertid ikke bort fra at utsiktene kan bedre seg såpass at europeiske statsrenter etter hvert også blir positive for de kortere løpetidene. En mulig driver kan være en raskere forventning om at ECB reduserer sine verdipapirkjøp, som har bidratt til den europeiske «rentedopingen».

Man skal heller ikke se bort fra muligheten for amerikansk press mot europeiske land om å avvikle perioden med negativ rentesetting. USA kan innta den holdningen at den ultra-ekspansive europeiske pengepolitikken skaper en for lav europeisk valutakurs, som er et handelspolitisk tiltak som skaper problemer for amerikansk næringsliv.

Den ekstremt ekspansive pengepolitikken er ofte gjenstand for kritikk. Det er god grunn til å hevde at sentralbanken ikke bør forsøke å motvirke den lave inflasjonen, ettersom den skyldes tilbudssidesjokk som gir økt kjøpekraft og etterspørsel. Dessuten er det fare for at man skaper bobler i prisene på realaktiva, med risiko for senere sprekk. Negative renter kan virke uvant og skremmende, og bidra til å dempe forbruk og investeringer i stedet for det motsatte.

Når det gjelder valuta, skulle man i utgangspunktet tro at rentehevinger fra Fed kombinert med uendrede renter fra ECB vil innebære en markant styrking av dollaren fremover. Dette har imidlertid allerede skjedd.

I tråd med de seneste måneders oppgang i amerikanske renter, nådde USD i desember nivåer man ikke hadde sett siden januar 2003 (EURUSD 1,0390). I skrivende stund har USD svekket seg til 1,07 EURUSD. Det kan godt tenkes at dollaren vil styrke seg markant fremover, men vi holder en knapp på moderat oppgang i 2017. Det er således ikke sikkert at USD går i paritet mot EUR.

Geopolitiske problemstillinger

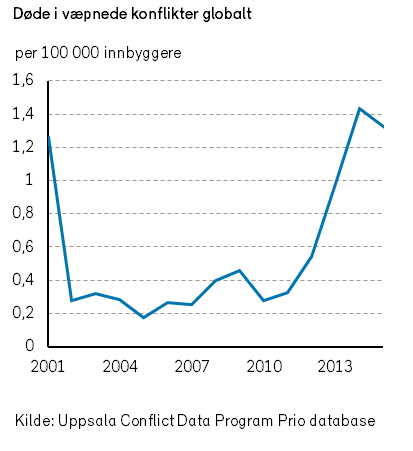

Antallet døde i væpnede konflikter stiger nå igjen etter en historisk fredelig periode på 2000-tallet. Antallet væpnede konflikter øker også. Så langt har disse konfliktene ikke hatt en betydelig direkte påvirkning på verdensøkonomien. Indirekte har de derimot bidratt til økende proteksjonisme, og skaper hindringer for verdenshandelen.

Det er spesielt de store flyktningstrømmene og migrasjon på grunn av nød og elendighet, samt terroraksjoner i vesten, som fremprovoserer proteksjonismen. 2017 kan bli et vendepunkt for flere pågående konflikter, samtidig som nye problemstillinger seiler opp.

USA har begynt å trekke seg tilbake fra sin rolle som verdenspoliti. I perioden fra andre verdenskrig og frem til i dag har den gode perioden med «Pax Americana» lagt noe av grunnlaget for økt verdenshandel og globalisering. President Trump vil forsøke å begrense USAs rolle i verden i en videreføring av den prosessen som Obama har startet. Det kan lede til en mer ustabil periode i verdenspolitikken.

Trump utfordrer allerede Kina når det gjelder Spratley-øyene i Sør-Kinahavet. Kina anser disse øyene som del av kinesisk territorium, og har bygget ut flere små atoller. Rex Tillerson, Trumps utenriksminister, har på sin side uttalt at «vi må sende et klart signal til Kina om at byggingen på øyene må stoppe, og at deres tilgang til disse øyene ikke vil være tillatt».

Kina har nylig gjort sitt første hangarskip kampklart, og bygger ett til. Det vil legge ytterligere press på Taiwan, og den nye presidenten Tsai Ing-Wen. Beijing har vært meget tydelig på sin «Ett Kina»-politikk, men opplever at Taiwan har sendt signaler som utfordrer denne politikken. At Trump snakker direkte med Tsai rokker ved den fastlagte amerikanske aksepten av «Ett Kina».

Koblet med Trumps trusler om nye tollmurer tegner det et foruroligende bilde for relasjonen mellom USA og Kina. En potensiell konflikt i Sør-Kinahavet vil kunne påvirke en av de viktigste skipsledene i verden og være meget skadelig for verdensøkonomien.

Det er også grunn til å tro at de profesjonelle militære lederne i det amerikanske forsvaret frykter å ha president Trump som en «løs kanon på dekk». Hans adferd har historisk vist seg å være lite påregnelig og han har hatt dårlig impulskontroll. Om Trumps politikk skulle vise seg å bli helt vanvittig er det mulig at det amerikanske militære vil kunne være en bremsekloss for galskapen. Vurdert ut i fra Trumps historiske adferdsmønster må imidlertid flere av hans rådgivere kunne påregne å få høre replikken «you are fired».

Dersom Trump avslutter atomavtalen med Iran og gir støtte til nye jødiske bosettinger på Vestbredden, vil det påvirke maktbalansen i Midtøsten. Den amerikanske forsvarsministeren, General James Mattis, har uttalt at de tre største truslene mot USA er: «Iran, Iran, Iran». Obama tvang ham i pensjon fra den amerikanske overkommandoen i Midtøsten på grunn av hans besettelse med Iran. Til enhver tid synes gamle konflikter å ulme i Midtøsten, og blusser stadig opp til å bli nye konflikter. Det kan føre til store svingninger i oljeprisen i 2017.

I Syria tror vi regjeringsstyrker med støtte fra Russland, men også i samspill med Tyrkia og Iran, vil sette punktum for den arabiske våren i løpet av 2017. Vi tror også at irakiske og kurdiske styrker vil nedkjempe IS i Irak. Russland har sammen med Tyrkia tatt initiativ til fredsforhandlinger i Astana, Kasakhstan, i slutten av januar. Fred i Syria vil trolig redusere flyktningstrømmene og vil potensielt bidra til å senke terrorfaren. Samtidig markerer det slutten på vestlig innflytelse i landet, og åpner en ny situasjon i Midtøsten.

Vladimir Putin hadde et godt utenrikspolitisk år i 2016. Han sikret en innflytelsesrik posisjon i Syria på bekostning av vestmaktene, han befestet russisk suverenitet på Krim, han har bidratt til splid i EUs tilnærming til Russland og han har tilsynelatende fått en russiskvennlig amerikansk president. Det virker som Trump ikke anser Russland som en trussel, i hvert fall ikke økonomisk. Det spekuleres i om Trump vil oppheve sanksjonene mot Russland – et lite positivt bidrag til verdenshandelen, om ikke til verdens maktbalanse.

Et sterkere Russland, og et USA som er mer opptatt av Kina, gjør at Europa i større grad må klare seg selv. Trump har satt spørsmålstegn ved NATOs artikkel 5 («En for alle og alle for en»).

Putin kan tenkes å ville teste dette i 2017, og det gjør ikke den geopolitiske usikkerheten mindre. Sveriges tidligere statsminister og utenriksminister Carl Bildt minner om at det er på tide å ruste opp, og at det er godt å ha bunkersen klar i 2017, selv om den ikke blir brukt. En potensiell konflikt i Europa vil trolig være begrenset i omfang, men vil kunne ha stor virkning for handelsmulighetene. En atomkonflikt bør ikke være et alternativ for noen. Et krav om større forsvarsbudsjetter i NATO-landene vil kunne øke den offentlige ressursbruken og derved bidra til økt aktivitetsnivå og vekst i Europa.

I Nord Korea prioriterer president Kim Jong-un utvikling av kjernevåpen. Det antas at Nord Korea nå har omlag 20 kjernefysiske våpen, og at de bygger et nytt hver 6. uke. Nord-Korea kommer også stadig nærmere å bygge en fungerende rakett med 4000 kilometers rekkevidde. Da er noen av øyene i delstaten Alaska innen rekkevidde. Hvordan denne trusselen kan og skal håndteres er fortsatt et åpent spørsmål.

Det kan bli mange geopolitiske vendepunkter i 2017. Dette gjelder bl.a. i Midtøsten, i Vestens forhold til Russland, og ikke minst i forholdet mellom Kina og USA. Den geopolitiske usikkerheten i verden er nå antagelig på det høyese nivået siden tiden for Berlin-murens fall i 1989.

Det skyldes ikke minst at President Trump, som har tilgang til verdens suverent største militære arsenal, er et ubeskrevet politisk blad uten utenrikspolitisk erfaring. Hans eventuelle politiske agenda kan inneholde betydelig sprengstoff.

Samtidig har både Kina og Russland vist større ønsker om global innflytele.

Vi tror det er høy risiko for dårlige geopolitiske nyheter i 2017.

Internasjonal politikk og verdensøkonomien

Aldri tidligere har vi i våre økonomiske utsikter vært så bekymret for proteksjonisme og begrensninger i verdenshandelen. De populistiske vindene slo for alvor inn over den vestlige verden i 2016. President Donald Trump har lovet flere proteksjonistiske tiltak, herunder tollbarrierer og oppsigelse av multilaterale handelsavtaler.

Beslutningen om britisk uttreden av EU og det felles europeiske markedet svekker ikke bare Storbritannias økonomi og handelen i Europa, men også Europa som handelspartner med verden.

Samtidig har den Islamske Stats (IS) terrorangrep i Frankrike og Tyskland bidratt til at de populistiske partiene i de to landene står sterkere foran regjeringsvalgene i 2017. Usikkerheten er stor, og risikoen for proteksjonistiske tiltak er betydelig. Verdenshandelen, og derved verdensøkonomien, vil kunne lide.

Mye avhenger av president Trumps politikk. Normalt presenterer en ny president ca. 70% av sine nye lovforslag i løpet av de første 100 dagene ved makten. Det betyr at vi i mai mest sannsynlig kommer til å ha et klarere bilde av hvilken politikk Trump akter å gjennomføre. Hittil har han lansert så mange forskjellige og vage tiltak, at det er vanskelig å bedømme hva som vil bli gjennomført, og hvordan de samlet vil påvirke økonomien.

Skattelettelser og massiv utbygging av infrastruktur ser ut til å være blant de tiltakene aksjemarkedet har størst tro på at blir gjennomført. Slike tiltak vil bidra til å øke den økonomiske veksten i USA, og som en konsekvens også veksten i verden.

I tillegg vil stimuliene isolert lede til økt import, lavere arbeidsledighet, høyere inflasjon, høyere renter, sterkere dollar, eksport av inflasjon til resten av verden, og til sist høyere renter også utenfor USA.

Å lukke grensen til Mexico er utvilsomt negativt for handelen mellom de to landene, og frykten for Trumps politikk har allerede ført til et kraftig fall i verdien av meksikanske pesos. Paradoksalt nok gjør det at meksikanske eksportvarer blir enda mer attraktive på det amerikanske markedet.

Herunder vil enda flere amerikanere reise til Mexico på ferie, med mindre Trump forbyr utenlandske feriereiser.

Meksikansk eksport til USA har 40% amerikansk innhold (Mexico importerer amerikanske varer for å produsere sine eksportartikler til USA). Å lukke grensen til nabolandet i sør vil slik sett få betydelige konsekvenser også i USA, og for mange amerikanske bedrifter. Trump sier han vil reforhandle den nord-amerikanske frihandelsavtalen (NAFTA), men det er et åpent spørsmål hvordan det vil og kan skje?

Paul Ryan, øverste leder for republikanerne i kongressen, har uttalt at kongressen ikke vil være med på å skrote inngåtte frihandelsavtaler.

Trump vil likevel kunne stoppe pågående forhandlinger om nye avtaler, slik som TTIP-avtalen med Europa. Det betyr også at han vil kunne forsøke å oppheve de økonomiske sanksjonene mot Russland. Det er positivt for verdenshandelen, men i sum er ikke «the Donald» en frihandelsmann. Hans uttalte proteksjonistiske politikk har kimen i seg til å redusere verdenshandelen og derved veksten i verden.

Flertallet i befolkningen i flere europeiske land er heller ikke positive til økt frihandel. Derfor var TTIP i sin nåværende form så godt som død. Frihandelen innen Europa vil også bli mindre når Storbritannia trer ut av EU.

Forhandlingene om Storbritannias uttreden begynner senest i april. Finansmarkedene vil reagere umiddelbart på utfallet av forhandlingene, men Storbritannia forblir i EU inntil en avtale om uttreden er sluttforhandlet, trolig i løpet av 2019. Europeisk økonomi blir ikke nevneverdig direkte påvirket i år, men markedsaktørene begynner allerede nå å tilpasse sine fremtidige aktiviteter og muligheter.

Nasjonalismens fremmarsj i Storbritannia har derimot gitt blod på tann til presidentkandidaten øverst på meningsmålingene (i første runde) i Frankrike.

Marine le Pen lover folkeavstemming om EU-medlemskap om hun vinner valget i april-mai. Hennes posisjon er ikke blitt svakere av flere alvorlige terrorhandlinger. Frankrike har vært i unntakstilstand siden 2015.

I Frankrike vinner trolig Francois Fillon andre runde av presidentvalget. Han har lovet dramatiske kutt i offentlig sysselsetting, og et langt mer liberalt arbeidsmarked. Han ønsker også et tettere samarbeid med Russland. Kan 2017 bli et år for økende liberalisme i Europa? Det vil være positivt for den økonomiske veksten, og vil kunne gi aksjemarkedene i Europa en vitamininnsprøytning.

Terrorangrepet i Berlin i desember styrket det populistiske partiet Alternative für Deutschland (AfD) på bekostning av Angela Merkel og hennes kristendemokrater. Det avholdes valg i Tyskland til høsten. Før den tid må den tyske kansleren vise at hun makter å ivareta innbyggernes sikkerhet, og samtidig håndtere den store migrasjonsutfordringen som Tyskland står overfor.

AfD vinner trolig ikke valget, men kan påvirke regjeringssammensetningen og den politiske retningen. Den peker nå mot økt proteksjonisme, beskyttelse av døende industrier og mindre omstillingsvilje.

Men kanskje skal det nettopp en krise til for å øke europeeres endringsvilje, slik at sårt tiltrengte reformer kommer på plass?

I Kina skal fem av syv medlemmer i den stående komiteen, den innerste sirkelen i regjeringen, byttes ut. Det er grunn til å tro at president Xi Jinping vil forsøke å få inn flere av sine nærmeste meningsfeller. Det kan gi seg utslag i at arbeidet med femårsplanen går raskere.

Miljø, og spesielt omlegging fra kullkraft til fornybar energi, står stadig høyere på agendaen. Kina skal investere USD 360 milliarder i grønn kraft frem til 2020. Det er positivt for luftkvaliteten i de kinesiske storbyene, men også for kraftkrevende industri i resten av verden. Billig og dels subsidiert kullkraft i Kina har ført til dumping av kinesiske varer i vestlige markeder. Det blir det trolig mindre av i 2017, og kinesiske ressurser kan allokeres mer produktivt.

Den stående komité er også garantist for den økonomiske veksten som i følge femårsplanen skal ligge på 6,5%.

Det betyr trolig ytterligere gjeldsoppbygging. Gjelden ligger allerede på et høyt nivå i forhold til den økonomiske utviklingen i Kina. Samtidig ser det ut til at gjelden kan fortsette å vokse i flere år før en krise vil inntreffe.

Vi er mest bekymret for «Ett Kina»-politikken, som utfordres av Taiwan, samt oppblomstringen av konflikten i Sør-Kinahavet.

I India har reformene historisk foregått i et bysantinsk (sakte) tempo. Statsminister Narendra Modis siste reform har derimot gått altfor fort. Modi annonserte 7. desember at sedler som tilsvarer 86% av all pengeverdi i sirkulasjon skulle byttes ut i løpet av tre uker. I India blir 98% av all handel gjort opp med kontanter. Målet var å svekke den svarte økonomien, som anslagsvis representerer 20% av Indias BNP.

Effekten av reformen har vært katastrofal. De fattige, som er helt avhengige av kontanter, har blitt ekstra hardt rammet. Mange har mistet jobben ettersom arbeidsgiverne ikke lenger kan betale lønninger. Det finnes ikke tilstrekkelig nye kontanter i bankene, og det tar dessuten for lang tid å veksle gamle sedler. Kjøp av varer og tjenester stuper.

The Economist venter at BNP-veksten i 2017 blir 2%-poeng lavere som følge av reformen.

Det er mulig at populismen vil gå sin seiersmarsj i USA og Europa. Det betyr mer proteksjonisme, mindre verdenshandel og verdiødeleggende industriell politikk. Men det kan også bli et år der liberalistene kommer styrket ut, spesielt i Frankrike.

Oppsummert er vårt syn at det er uvanlig stor usikkerhet knyttet til det politiske bildet for 2017. Vi tror at risikoen er stor for at verdenshandelen og verdiskapningen vil bli negativt påvirket av den politiske utviklingen og politikernes handlinger.

Nordisk økonomi

I våre tre nordiske naboland er økonomien til dels ulik. Nærings- og industrivirksomhetene er forskjellige, og det gir seg utslag i ulike økonomiske vekstrater. Landene har likevel mange felles kjennetegn. Alle landene er små åpne økonomier med næringsmessig fokus på eksport av varer og tjenester. Landene har videre relativt sett god politisk styring og tilfredsstillende statsfinanser.

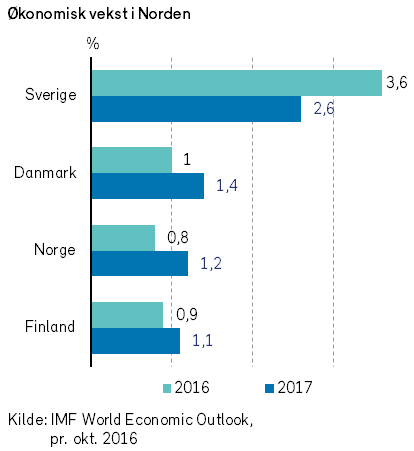

De nordiske økonomiene fikk en ulik skjebne i 2016. Sverige opplevde sterk økonomisk vekst, mens dansk og finsk økonomi utviklet seg i sakte tempo. IMF forventer at dette vil snu i 2017, med økt vekst i Finland og Danmark og en nedbremsing i Sverige.

De siste to årene har svensk økonomi vokst raskere enn verdensøkonomien. Boligbygging og økt offentlig forbruk, dels på grunn av flyktningkrisen, vil bidra til fortsatt sterk økonomisk vekst i 2017. Samtidig har den svenske Riksbanken et dilemma: Svensk økonomi har vært dopet med ekstremt lave renter i en høykonjunktur. Når USA setter opp renten, og samtidig eksporterer inflasjon, vil Riksbanken etter hvert måtte komme etter med renteøkninger.

Rentene vil kunne gå raskere opp enn forventet siden sentralbanken kommer så sent i gang. Renteøkningene kan også starte tidligere enn annonsert. I kombinasjon med høyere skatt på arbeid kan dette lede til en betydelig oppbremsing av svensk økonomi. Boligbygging blir trolig ikke motoren i økonomien i 2018. Svenske husholdninger forventer ikke at de gode tidene skal vare, og har derfor økt spareraten.

På den annen side vil den betydelige svenske eksportindustrien nyte godt av høyere global vekst i 2017. Den svenske kronen er fortsatt relativt svak, og det bidrar til at SEB forventer en vekst i eksporten på 4,6% i 2017. Sverige vokser i god takt, men saktere enn før.

I Danmark er situasjonen en annen. IMF forventer høyere økonomisk vekst i 2017 enn tidligere. Arbeidsledigheten er på vei ned. Den ligger for tiden på 4,2%. Samtidig har renten ligget på historisk lave nivåer. Det har bidratt til en positiv trend i privat konsum og høyere økonomisk vekst.

I de store byene, spesielt i København, har boligprisene steget hurtig. Nå frykter sentralbanken en boligboble. Om det er en boble, sprekker den trolig ikke i 2017.

Danmarks pengepolitiske skjebne er sterkt knyttet til eurolandene, og en sterk dansk krone gjør det vanskeligere å sette opp renten.

Danmark har som de andre nordiske landene en åpen økonomi. Svakere vekst i verden og proteksjonisme vil kunne gi negative overraskelser.

Etter flere vanskelige år kan finnene trolig feire 100 års uavhengighet med litt bedre økonomisk vekst. Eksporten til Russland og Sverige har vært spesielt svak på grunn av den økonomiske krisen i Russland og en svak svensk krone som gjør finske varer dyrere. Nokias fall har heller ikke blitt erstattet av tilsvarende nye bedrifter.

Finske husholdninger er nå mer optimistiske, de øker konsumet og reduserer sparingen. Eksporten forventes å vokse igjen i 2017. Finnene har tatt en hestekur og redusert lønningene ved å øke arbeidstiden uten kompensasjon. Det har bidratt til å gjøre finsk eksport mer konkurransedyktig. Lønnsreduksjoner kan imidlertid ikke lett gjentas, og en kan merke seg at den finske sparingen nå er negativ. Utsiktene for Finland er blitt bedre, men de er ennå ikke lyse.

Norsk økonomi

Norge og norsk økonomi er fortsatt preget av at oljeprisen har falt til lave nivåer. I de siste årene har den økonomiske veksten vært mager. Vi forventer også at det vil være situasjonen i 2017. Norsk økonomi er likevel relativt robust.

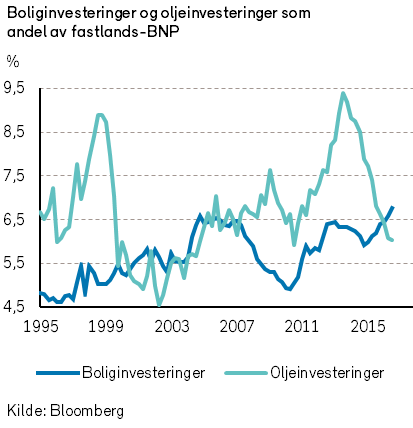

Investeringene på norsk sokkel ligger an til å falle med nesten 40% fra 2013 til 2017, målt i volum. I nominelle termer er nedgangen enda større. Det voldsomme fallet reflekterer at lønnsomheten i petroleumsnæringen har falt kraftig. Nedgangen for næringen er ikke bare en følge av lavere oljepriser, men også høy kostnadsvekst.

De siste årenes nedgang for oljesektoren tynger dessuten fastlandsøkonomien. Heldigvis har Norge kunnet iverksette kraftige penge- og finanspolitiske stimulanser, og fastlandsøkonomien synes å ha klart seg bedre enn hva økonomer flest ville ha anslått.

Med «oljefondet» i ryggen har statsfinansene ikke vært noen utfordring i denne runden med nedgang i oljeprisen.

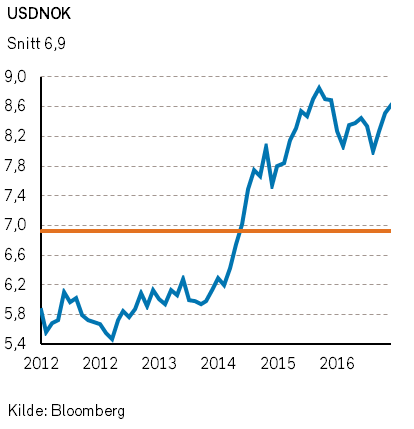

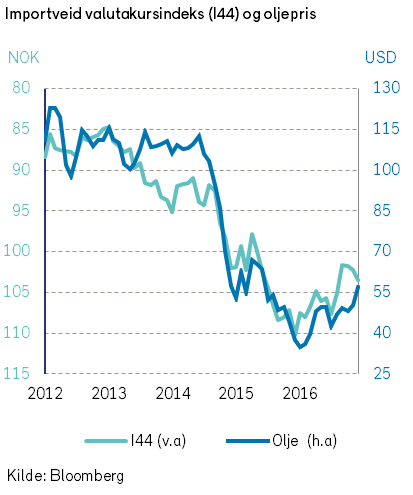

I tråd med økte oljepriser og tegn til stabilisering av norsk økonomi, styrket den norske kronen seg gjennom fjoråret. Målt ved I-44 indeksen steg kroneverdien med 5,5%. Mot euro var styrkelsen på snaue 5%. Vi tror kronekursen vil kunne styrke seg noe i takt med at tilliten til norsk økonom gradvis bedres og at oljeprisen holder seg oppe.

Vi ser imidlertid ikke bort fra at kronekursen kan være volatil i tiden fremover, og at kroneverdien kan falle. Som for andre land med en åpen og sårbar økonomi vil det kunne bli en negativ utvikling ved økt proteksjonisme.

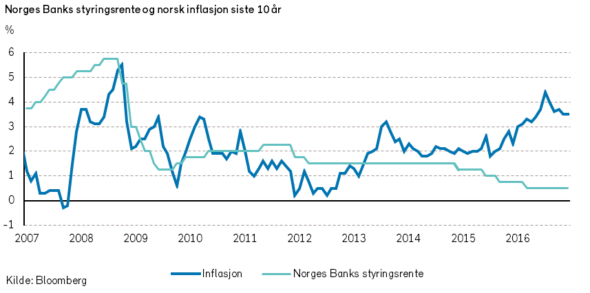

Den norske inflasjonen i de siste årene har vært trukket opp av importert inflasjon (grunnet det tidligere fallet i kroneverdien). Vi legger til grunn at inflasjonen også i 2017 vil holde seg over 2%, selv om verdien av NOK nå vil kunne være relativt stabil. I vårt hovedscenario tror vi at Norges Bank ikke vil redusere sentralbankrenten ytterligere.

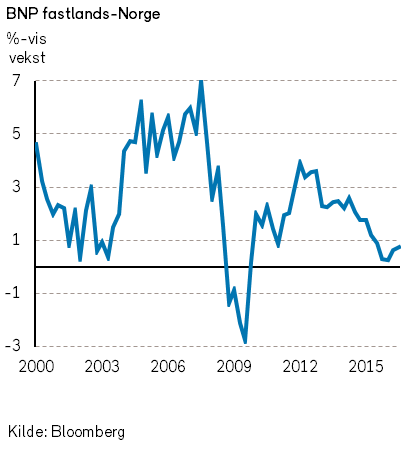

Fjorårets BNP-vekst for fastlands-Norge ble svakere enn hva både Statistisk sentralbyrå (SSB) og Norges Bank så for seg ved inngangen til 2016.

Anslag før 4. kvartalstallene foreligger viser en vekst på 0,7% i 2016, mens SSB og Norges Bank spådde hhv. 2,0% og 1,1%. Årsaken til bommerten er at oljeinvesteringene og eksporten fra fastlands-Norge ble svakere enn ventet.

For øvrig viste det seg at veksten i husholdningenes disponible inntekt ble vesentlig lavere enn antatt. SSB anslo at den ville øke med 1,4%, mens den ser ut til å ha endt negativt med -0,1%.

Til tross for nedgangen i inntekt, ble veksten i privat konsum som anslått, 1,5%. Det kan forklares med at folk sparte noe mindre (spareraten falt).

Den overraskende sterke boligprisveksten har en formueseffekt som kan ha bidratt til at folk økte konsumet.

Boliginvesteringene steg dessuten med hele 9%, nesten dobbelt så mye som SSB ventet. Antall igangsettingstillatelser til bolig i Norge utenom Rogaland og Vest-Agder er på det høyeste på minst 20 år. Det samme gjelder boliginvesteringer som andel av fastlands-BNP.

Petroleumsinvesteringene ventes å falle med -11% til -12% i 2017, som er mindre enn i fjor. Man venter et fall i investeringene til felt i drift, leting og nedstengning, mens investeringer i feltutbygging øker marginalt. Fra 2018 ventes ny vekst i petroleums-investeringene.

I følge SSB vil veksten i husholdningenes disponible inntekter trolig øke med om lag 2% i år. En av driverne bak dette er økte offentlige stønader. Denne inntektsveksten legger grunnlag for at privat konsum kan øke brukbart i 2017. SSB og Norges Bank anslår at konsumveksten vil bli hhv. 1,5% og 2%.

Boliginvesteringene ventes også i år å være en positiv driver for den økonomiske veksten i Norge. SSB og Norges Bank er enige om at bolig-investeringene trolig vil stige med 6% til 7% i år. Dette vil bety flere boliger til salgs, og er en av årsakene til at SSB venter at boligprisveksten blir negativ i 2018.

Arbeidsledigheten har steget siden 2013. Men både SSB og Norges Bank spår at ledigheten har passert toppen, og vil falle noe i 2017.

At Norge har kunnet gi sterke finanspolitiske stimulanser i en periode med et brått og kraftig fall i landets petroleumsinntekter har vært en stor fordel. Oljefondet har vokst betydelig gjennom mange års sparing av petroleumsinntektene og gunstig utvikling i finansmarkedene. Da den norske økonomien ble utsatt for et negativt økonomisk sjokk ved oljeprisfallet kunne oljefondet fungere som den støtdemperen det var tiltenkt å være.

For å få norsk økonomi på fote, er det blitt stimulert kraftig i penge- og finanspolitikken. Dette har noen åpenbare negative bivirkninger. En av dem er at boligprisene er blåst opp, og at husholdningenes gjeld har økt kraftig.

Norges Bank har i sin kommunikasjon i det siste lagt stadig større vekt på økte boligpriser og risikoen for finansielle ubalanser. I den siste pengepolitiske rapporten skrev Norges Bank følgende:

«I drøftingen av pengepolitikken den nærmeste tiden legger hovedstyret vekt på at det er utsikter til at inflasjonen blir lavere enn inflasjonsmålet noen år fram i tid. […] Endringene i utsiktene for konsumprisveksten og kapasitetsutnyttingen tilsier isolert sett en noe lavere styringsrente de nærmeste årene.

På den annen side har den sterke veksten i boligpriser og husholdningenes gjeld økt faren for en brå nedgang i etterspørselen fram i tid. En lavere styringsrente øker risikoen for at veksten i boligpriser og gjeld skyter ytterligere fart.

Faren for oppbygging av finansielle ubalanser og usikkerheten om virkningene av en lavere styringsrente taler nå for å gå varsomt fram i rentesettingen.»

I desember ga Norges Bank dessuten råd til Finansdepartementet om å øke den motsykliske kapitalbufferen for bankene. Begrunnelsen var:

«høy boligprisvekst og fortsatt oppgang i husholdningenes gjeldsbelastning er tegn på at finansielle ubalanser bygger seg videre opp».

I henhold til dette rådet vedtok Finansdepartementet at den motsykliske kapitalbufferen for bankene blir økt til 2% fra slutten av 2017. Formålet med økningen av bufferkravet er å bidra til en innstramming i bankenes kredittgivning.

En annen mulig bivirkning av myndighetenes stimulanser er at man blåser opp offentlig sektor og skaper en form for «hollandsk syke». Høy pengebruk i offentlig sektor kan svekke den norske økonomiens langsiktige vekstevne. Politikere og byråkrater kan få problemer med å ta de vanskelige valgene om måtehold, effektivisering, kostnadskutt og organisatoriske endringer. Og den allmenne oppfatning om at «vi bor i verdens rikeste land» øker ikke akkurat forståelsen for at slike endringsprosesser kan være påkrevet.

Når den økonomiske nedturen som oljeprisfallet har skapt snart er tilbakelagt, vil det trolig være viktig at pengebruken strammes inn slik at man unngår «hollandsk syke».

Ansatte i privat sektor som de siste årene har gått fra ytelsesbaserte pensjonsordninger over til mindre gunstige innskuddsordninger, klør seg nok litt i hodet over hvordan det kan ha seg at offentlig ansatte ikke må belage seg på endringer i sine ordninger. Noen kritikere har foreslått at Statens Pensjonsfond Utland (Oljefondet) like gjerne kan omdøpes til Pensjonsfondet for Offentlig Ansatte.

Norges Bank og SSB venter at veksten for fastlands-Norge vil mer enn dobles, til hhv. 1,5% og 1,7%. Fortsatt ekspansiv penge- og finanspolitikk understøtter veksten.

Kroneverdien er fortsatt relativt svak og det understøtter også veksten. Eksporten av tradisjonelle varer ventes i følge SSB og Norges Bank å bedre seg kraftig, etter de overraskende svake tallene for 2016.

Vi legger til grunn at Norge i 2017 ikke vil bli rammet av noen ny og større bølge av migranter, som vil skape utfordringer for offentlige budsjetter og ressursbruk.

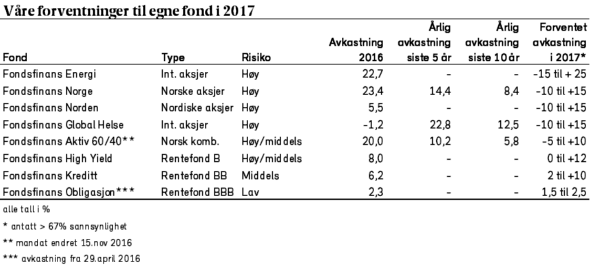

Forventninger til globale aksjemarkeder

I år synes usikkerheten ved alle våre prognoser å være høyere enn i tidligere år. Prognosene forutsetter dessuten at vi ikke får ytterligere store overraskelser når det gjelder krig, økonomisk politikk, rentenivå, verdenshandel eller energi- og råvarepriser utover hva som her er omhandlet.

De viktigste finansnyhetene kommer trolig fra USA i 2017. USA representerer 60% av verdensindeksen MSCI World. Maktskiftet i Washington DC, der det republikanske parti har flertall i begge kamre i kongressen og innehar presidentembetet, vil lede til en rekke nye lovforslag og omveltninger for USA, og for aksjemarkedene både lokalt og internasjonalt. Med en twitrende president i spissen tror vi kursutslagene vil kunne bli større i 2017 enn i 2016.

MSCI World sluttet 2016 med en oppgang på 5% i USD tilsvarende snaue 3% i NOK. Utviklingen var i den øvre enden av vårt anslag i «Økonomiske utsikter for 2016», hvor vi anslo en avkastning for MSCI World i intervallet -5% til +5% i USD. Et betydelig bidrag til verdensindeksens oppgang i 2016 var utviklingen for amerikanske aksjer.

Håpefulle forventninger til Trump bidro til at 2016 ble avsluttet med et mini-rally i amerikanske og vestlige aksjemarkeder. Det ble notert historiske toppnoteringer på flere aksjebørser. S&P 500-indeksen steg 5% fra det amerikanske presidentvalget i november og frem til nyttårsaften. Det bidro til at indeksen totalt steg med 10% i USD i 2016 (7% i NOK), tross en laber gjennomsnittlig vekst i selskapenes overskudd på 0,6%. Forventningen til Trumps antatt næringsvennlige politikk ligger bak mye av kursoppgangen på tampen av 2016.

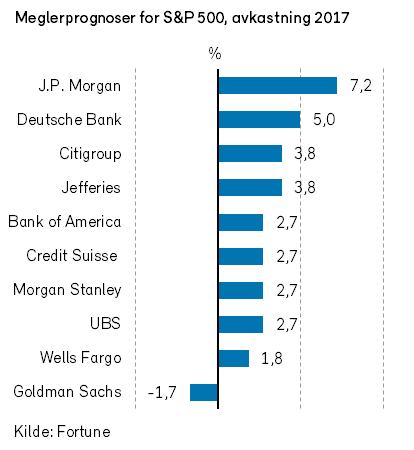

De 10 mest toneangivende meglerhusene i verden forventer i snitt at overskuddet i de selskapene som S&P 500-indeksen representerer skal stige med 7% i 2017.

Analytikerne trekker frem forventninger om skattelettelser for amerikansk næringsliv, mindre regulering, investeringer i infrastruktur og flere arbeidsplasser som de viktigste årsakene til økende overskudd for amerikanske selskaper.

Prisingen av selskapenes overskudd forventes derimot å falle i 2017. Samlet forventer meglerhusene 3% avkastning for investorer i S&P 500-indeksen i 2017. Spørsmålet er om anslagene er for optimistiske.

En utfordrende lovgivende prosess kan føre til at Trumps skattelettelser og investeringer blir forsinket i kongressen. Mange republikanere har vanskelig for å akseptere større underskudd i statsfinansene.

Sentralbanksjef Yellen vil trolig heve renten flere ganger i 2017, og det kan bidra til en sterkere dollar. Det vil på sin side svekke amerikanske bedrifters globale konkurranseevne. Trolig vil USAs import av varer og tjenester kunne øke mens eksporten synker. Blant de store selskapene i S&P 500-indeksen med en betydelig eksportandel, vil en sterk dollar bidra til å redusere overskuddene.

Vi mener derfor at selskapenes overskudd trolig ikke vokser så mye som investeringsbankene forventer.

Samtidig er det betydelig usikkerhet om hva det innebærer å ha Trump i Det hvite hus. Med dette som utgangspunkt tror vi avkastningen i S&P 500 vil ligge mellom -10% og +10% i 2017.

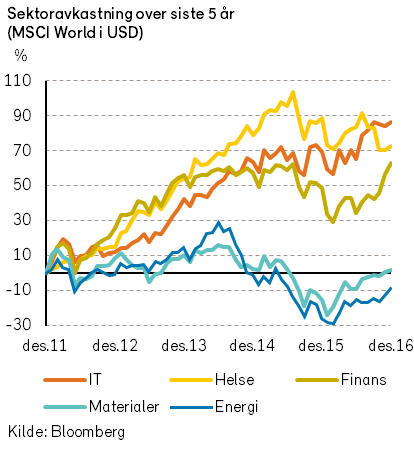

I Europa har bedriftenes overskudd falt fem år på rad i følge Morgan Stanley. Det regionale politiske bildet er ikke positivt. Den europeiske indeksen (Bloomberg European 500) falt -2% i 2016, målt i EUR (-7% i NOK). For 2017 er det flere politiske usikkerhetsmomenter: valg i Nederland, Frankrike og Tyskland, Storbritannias EU-uttredelsesprosess og høyere inflasjon og renter.

Tross lokale utfordringer i Europa er antagelsen om en svak euro og høyere global vekst gode nyheter for europeiske bedrifter i 2017. Morgan Stanley forventer sågar en vekst i MSCI Europe-selskapenes overskudd på 12%.

Spesielt råvaresektoren antas å øke overskuddene betydelig (40% eller mer). Stigende råvarepriser i 2016 gir seg utslag i høyere forventninger til gjennomsnittsprisen på råvarer i 2017 kontra 2016. Likeledes er stigende lange renter en faktor som bidrar til høyere forventet fortjeneste i finanssektoren.

Europeiske selskaper er ikke høyt priset i et historisk perspektiv, og prisingen tar (delvis) hensyn til den politiske risikoen som råder i Europa.

Når vi har fått en bedre avklaring på de politiske risikomomentene for 2017, vil det europeiske markedet kunne fremstå som attraktivt. Morgan Stanley tror på over 10% avkastning i Europa i 2017, og meglerhusene er generelt optimistiske.

Deutsche Bank mener dog at en forventet lavere økonomisk vekst i Europa i 2017 vil begrense avkastningspotensialet. Den tyske banken tror DAX-indeksen vil faller med -1,6% i 2017.

Vi tror utfallsrommet er stort for europeiske aksjer i 2017. I fravær av nye handelshindringer og politiske sjokk forventer vi at selskapenes inntjening endelig kan forbedres. Samtidig er det så mange forutsetninger for et slikt scenario, at vi i sum bare kan være mildt positiv til den forventede avkastningen i europeiske aksjemarkeder i 2017.

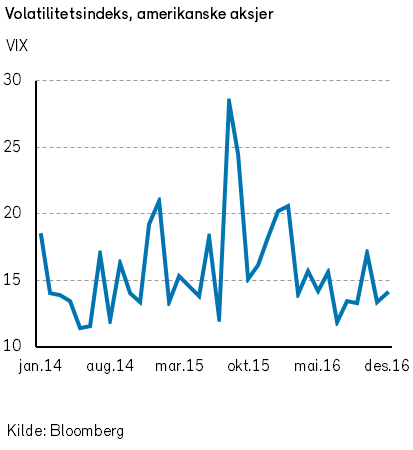

I sum tror vi på større kurssvingninger i 2017.

Volatilitetsindeksen (VIX) lå på et lavt nivå ved inngangen til 2017. Det vil ikke vedvare. Utfallsrommet for verdensindeksen i 2017 er stort. Vi anser at det er mest sannsynlig at MSCI World får en avkastning mellom -10% og +10% i USD i 2017. Tyngdepunktet av våre forventninger ligger imidlertid mellom null og +10% avkastning. Trumps stimuli, høyere råvarepriser og renter vil kunne bidra positivt, mens geopolitiske hendelser og proteksjonisme trekker ned.

Nordiske aksjemarkeder

Det tegnes et blandet bilde av den økonomiske utviklingen i Norden i 2017. Svensk økonomi vokser saktere. Trolig vil små- og mellomstore selskaper med svensk fokus se en svakere omsetningsvekst. Hovedtyngden av store nordiske selskaper er derimot veldig eksportrettet, og sterkere global økonomisk vekst vil bidra positivt. Særlig god vekst forventes av selskaper med betydelig eksport.

Trumps stimuli kan komme senere enn forventet, og kombinert med hans forkjærlighet for lokale amerikanske virksomheter kan det bli noen skuffelser i 2017.

SEB forventer at selskapene i det nordiske aksjemarkedet skal øke inntjening mer enn gjennomsnittet (7%) i 2017 og 2018. Det er spesielt oljesektoren i Norge som forventes å bidra til den høye veksten. Statoil står alene for 1/3-del av inntjeningsveksten i Norden i henhold til SEBs analyser. Vi tror analysene er for optimistiske. Veksten i bedriftenes overskudd blir trolig noe lavere, og prisingsmultiplene er fortsatt høyere enn det langsiktige gjennomsnittet.

Vi forventer at den nordiske indeksen (VINX) vil utvikle seg på linje med verdensindeksen, dvs. at avkastningen vil ligge mellom -10% og +10% i 2017. Også for den nordiske indeksen er forventningenes tyngdepunkt på den positive siden.

Global helsesektor

Trumps første pressekonferanse i 2017 skapte frykt blant investorer i helsesektoren. Han uttalte om bransjen at «they get away with murder», og legger opp til å reforhandle statens innkjøpspriser på medisiner.

Det amerikanske legemiddelmarkedet er svært viktig for bransjen globalt. For mange legemiddelselskaper er det amerikanske helsemarkedet både det største og det mest lukrative markedet. Høye og hurtig stigende listepriser på legemidler har skapt til dels sterke reaksjoner i USA. Det kan se ut til at både private og offentlige innkjøpere vil legge press på produsentene for å redusere prisene. Innenfor en stor legemiddelkategori som insulin begynte denne prosessen allerede i 2016.

Investorenes forventninger om lavere priser i USA bidro til at farmasiselskapene i helsesektoren hadde en svak kursutvikling i 2016.

MSCI World Healthcare falt med -8%, målt i USD. Så langt har forventningene til Trumps politikk styrket sykehus- og behandlingsselskapene. Det er usikkert hva som blir erstatningen om «Obamacare» avvikles. Trump vil åpne for å tilbakeføre amerikanske bedrifters utenlandsformuer til lave skattesatser. Det vil lede til flere store oppkjøp i helsesektoren.

Skattelettelser vil også gi gode utslag for helsesektorens inntjening. I tillegg blir verdens befolkning stadig større, eldre og rikere, og den behandles stadig mer og for flere sykdommer. Potensialet for vekst er stort, særlig blant den hurtigvoksende middelklassen i Asia. Derfor er vi mildt optimistiske for bransjen i 2017, tross prispresset i USA.

Global energisektor

2016 har markert bunnen for oljeprisene i denne omgang. Med en forventning om høyere gjennomsnittlige energipriser i 2017 vil overskuddene i bransjen blir høyere. Om oljeprisen ligger over USD 50 per fat vil de store oljeselskapene få en god positiv kontantstrøm. Det er takket være kostnadskutt og kutt i lete- og utviklingsbudsjettene. Trolig vil sektoren igjen måtte øke leteaktiviteten for å erstatte minkende oljereserver. Det vil styrke oljeservicesektoren.

Forventningen om høyere oljepriser ga energiaksjer et kraftig kursløft i 2016. MSCI World Energy-indeksen steg 23% (i USD). Vi tror sektoren vil stige ytterligere, men forventer en moderat oppgang.

Forventninger til norsk aksjemarked

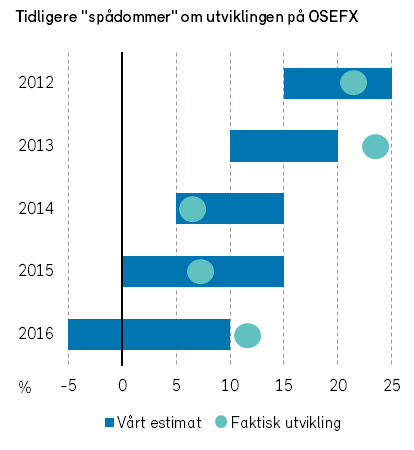

Verdiutviklingen på Oslo Børs overgikk våre forventninger i 2016. Oljeprisen endte noe høyere enn vi hadde lagt til grunn i våre prognoser, og energiselskapene bidro godt til den høyere avkastningen. Oslo Børs fondsindeks (OSEFX) steg med 11% i 2016.

Samtidig med oppgangen i lange statsrenter i fjor skjedde det en dreining vekk fra vekstaksjer mot mer tradisjonelle verdiaksjer. Denne utviklingen fant også sted på Oslo Børs, og synes å bli videreført ved inngangen til 2017.

Oljeprisen blir viktig for kursutviklingen på Oslo Børs også i 2017. Vi forventer at olje (Brent Blend) i snitt vil bli handlet mellom 47 og 62 USD. Det er noe høyere enn i 2016. Som en konsekvens forventes fallet i oljeinvesteringene å bremse opp, og investeringene ventes å stige igjen i 2018.

Utsiktene for oljeservicesektoren synes litt lysere.

Vi forventer at overskuddene i energisektoren vil få et betydelig oppsving i 2017.

Ikke bare ser det ut til at bunnen i oljeprisene er passert, men selskapene i sektoren har gjennomført betydelige kostnadskutt de siste årene. Aksjekursene vil likevel ikke stige like raskt som inntjeningen, for denne veksten er delvis hensyntatt i aksjeprisene allerede.

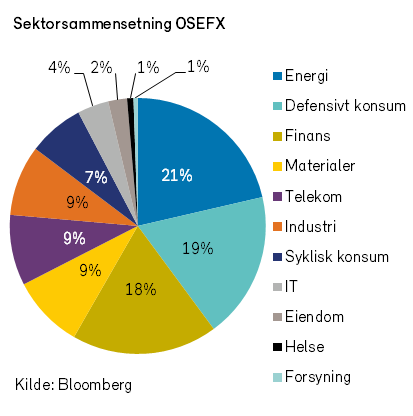

Energi er den største sektoren på Oslo Børs, og representerer mer enn 20% av markedsverdien i OSEFX. Vi forventer at sektoren vil gi et viktig positivt bidrag til avkastningen på børsen for 2017.

Bedre lønnsomhet i oljebransjen vil også styrke bankene.

Blant bankenes problemlån er oljeservicenæringen overrepresentert. Utviklingen i oljeprisen reduserer behovet for ytterligere tapsavsetninger og vil bidra til å styrke banknæringen. En utvikling med høyere (lange) renter bidrar også positivt for de ordinære bankenes inntjening. Om rentenivået stiger som forventet i 2017 vil finanssektoren bidra til verdistigning på Oslo Børs.

Spørsmålet er hva som vil skje med kroneverdien om rentene stiger, og dermed eksportbedriftenes konkurransekraft og overskudd. Tunge eksport-næringer som sjømat, råvarer og shipping har kunnet nyte godt av en relativt svak norsk krone de siste årene, selv om kronen styrket seg noe gjennom 2016. Høyere oljepriser vil kunne styrke kronen ytterligere, selv mot amerikanske dollar.

Sterkere økonomisk vekst globalt vil på den annen side bidra til større etterspørsel etter norske varer og tjenester. Bildet for norske eksportbedrifter utenom oljesektoren er derfor noe blandet for 2017. Slike selskaper representerer over 20% av markedsverdien i OSEFX.

Konsumaksjene på Oslo Børs kan komme til å lide i 2017. Forbruket i Norge økte i 2016, men husholdningenes reelle disponible inntekt falt. Høyere renter vil også kunne bremse konsumet i 2017. På den annen side vil høyere økonomisk vekst og statlige stimuli bidra til å opprettholde forbruket.

Sist men ikke minst vil utviklingen på verdens aksjebørser ha en stor betydning for avkastningen. Vi har moderate forventninger til utviklingen i verdensindeksen, og forventer en relativt høy korrelasjon mellom Oslo Børs og verdensindeksen også i 2017.

Norske aksjer fremstår nå som relativt dyre i et historisk perspektiv vurdert etter multipler for pris/fortjeneste. P/E-multiplene for de neste tolv månedene er på sitt høyeste nivå siden internettboblen i 2001. Det indikerer at høyere inntjening allerede er hensyntatt i aksjekursene, og vil kunne begrense avkastningspotensialet.

Vi forventer ikke at Oslo Børs stiger like kraftig som overskuddene i norske bedrifter. Analytikerne forventer en inntjeningsvekst på 23% på Oslo Børs i 2017, men vi tror at avkastningen for mange selskaper vil bli lavere enn forventet.

Vårt basisestimat for utviklingen på Oslo Børs i 2017 er at det vil bli en verdiutvikling for fondsindeksen i intervallet -5% til +10%. Det er en noe bedre utvikling enn verdensindeksen. Dette begrunner vi med en forventning om stabilt høyere olje og energipriser, som understøtter energi- og finanssektoren på Oslo Børs.

Vi tror derfor som i fjor, at det er gode muligheter til å oppnå en grei (men noe mager) avkastning i det norske aksjemarkedet i 2017. Samtidig er det i år flere store usikkerhetsmomenter internasjonalt som vil kunne ha en betydelig påvirkning på kursutviklingen ved Oslo Børs.

Om oljeprisen i gjennomsnitt stiger over 60 USD vil avkastningen kunne overstige fjoråret, helst i kombinasjon med sterke internasjonale aksjemarkeder. Svakere økonomisk vekst globalt som følge av økt proteksjonisme vil på den annen side trolig dra fondsindeksen ned i negativt territorium, selv uten fall i oljeprisen.

Forventninger til norsk høyrentemarked

Tross høyere renter anser vi ikke en investering i norske statspapirer som attraktiv i 2017. Renteavkastningen justert for inflasjon vil trolig bli negativ. Investeringer i norske foretaksobligasjoner vil derimot kunne gi positiv avkastning.

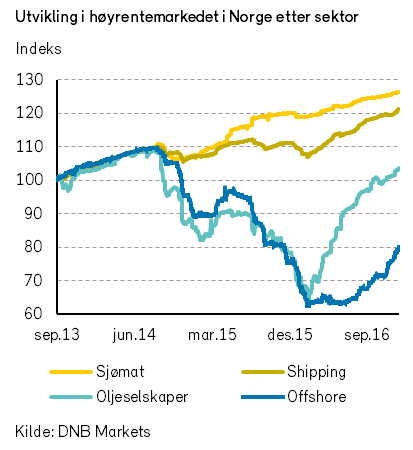

Samlet emisjonsvolum i det norske høyrentemarkedet beløp seg til rundt NOK 23 milliarder i 2016, mot NOK 30 milliarder året før og NOK 60-70 milliarder i hvert av de to foregående årene. Faktisk var volumet av norske obligasjonsutstedelser det laveste siden finanskriseåret 2008. Dette har selvsagt med oljeprisfallet å gjøre.

Drøyt halvparten av de om lag NOK 223 milliarder utstedt i det norske høyrentemarkedet er i selskaper eksponert mot oljeprisen. Kraftige fall i obligasjonskursene i annenhånds-markedet har gjort det vanskelig for selskapene å legge ut nye lån til konkurransedyktige priser. Av samme grunn utgjør markedsverdien av oljepris-eksponerte obligasjoner for tiden betydelig mindre enn halvparten av utestående volum.

Vi tror at den gode avkastningen i 2016 vil bidra til at flere ønsker å spare i høyrentemarkedet. Denne likviditeten må i hovedsak investeres i allerede utstedte obligasjonslån, ettersom nye emisjoner synes å bli begrenset.

Det vil i så fall gi en positiv effekt på likviditetspremiene og, alt annet like, resultere i høyere kurser.

Kupongrenter og tilbakebetaling av hovedstol vil også tilflyte markedet. Vi estimerer at det er ca. NOK 11 milliarder i kupongrenter som vil bli utbetalt i 2017. Når det gjelder låneforfall, er det samlede beløpet rundt NOK 17 milliarder. Summen av de lånene hvor vi føler oss relativt trygge på at det ikke blir noen form for restrukturering eller utsettelse av forfall, beløper seg til 55-60%.

I sum forventer vi at det vil være rundt NOK 21 milliarder i likviditet som vil tilfalle den samlede investormasse i høyrentesegmentet. På bakgrunn av vår antagelse om moderate emisjonsvolumer, vil også forfalte renter og avdrag i stor grad bli reinvestert i allerede utestående lån.

Vi tror at markedsaktørenes forventninger om fremtiden spiller en viktig rolle for kursutviklingen.

Dersom makrobildet bedrer seg, kan kursene stige mye uten at det kommer ny kapital inn i markedet.