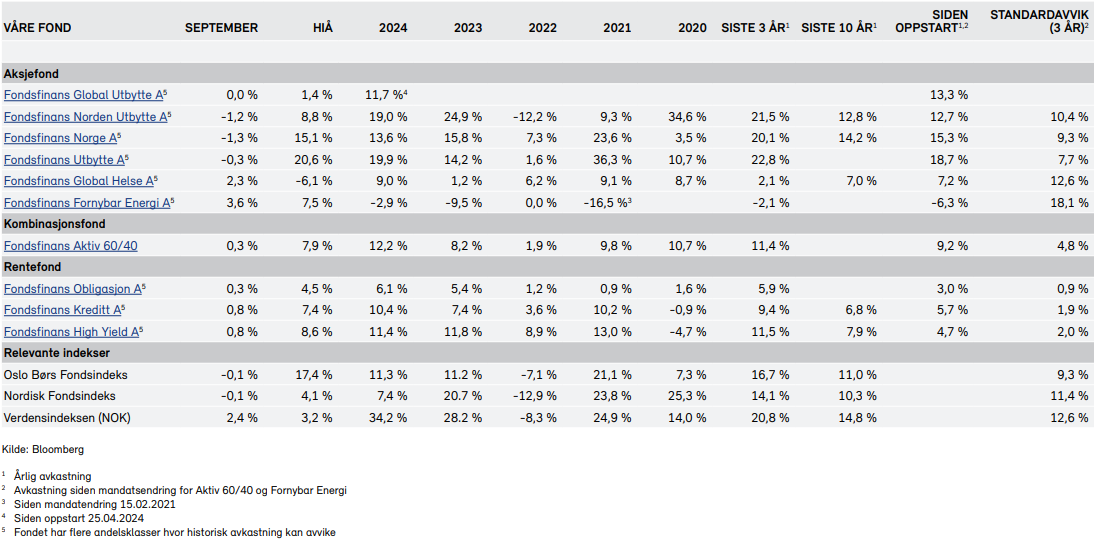

Globale aksjemarkeder leverte solid avkastning i september, mens utviklingen i Norden var mer dempet – preget av nedgang i Danmark og en sidelengs bevegelse i Norge. Det nordiske høyrentemarkedet fortsatte sin positive trend, og emisjonsaktiviteten var rekordhøy. Sentralbankene i USA, Norge og Sverige valgte å kutte styringsrentene, og det ventes ytterligere lettelser i USA. Samtidig videreførte Trump-administrasjonen sin proteksjonistiske linje, med nye tolltiltak rettet mot blant annet legemiddel- og møbelindustrien. Lavere renter og moderat økonomisk vekst bidrar samlet sett til et fortsatt gunstig klima for risikobærende aktiva.

Markedsrapport september 2025

Publisert 07.10.2025

Markedsoppdatering

Kapitalmarkedene

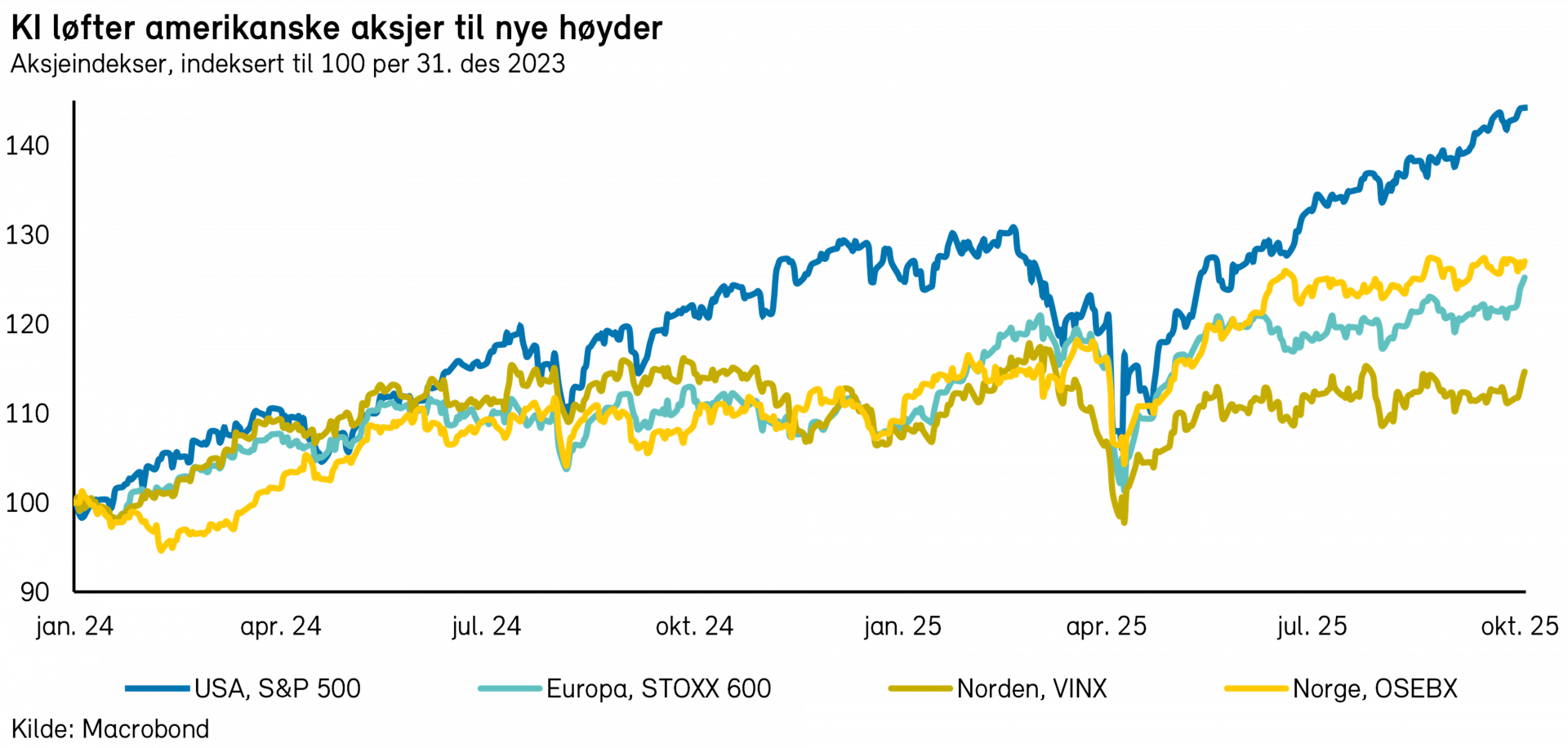

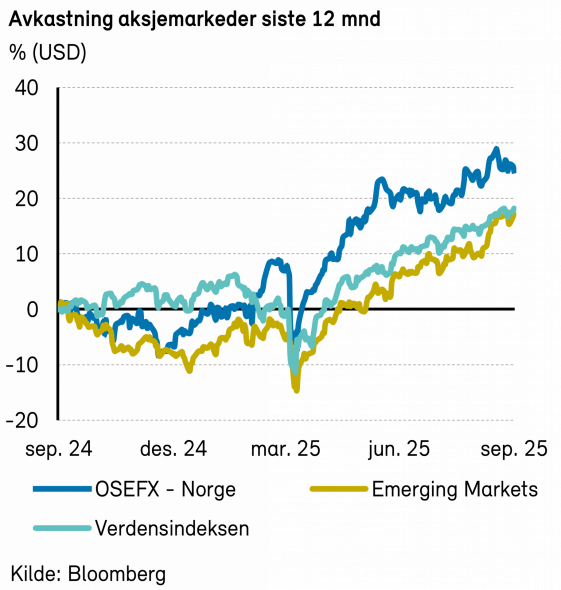

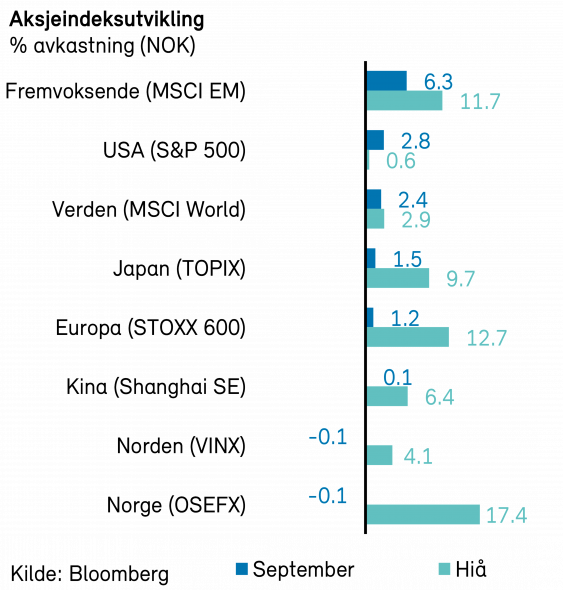

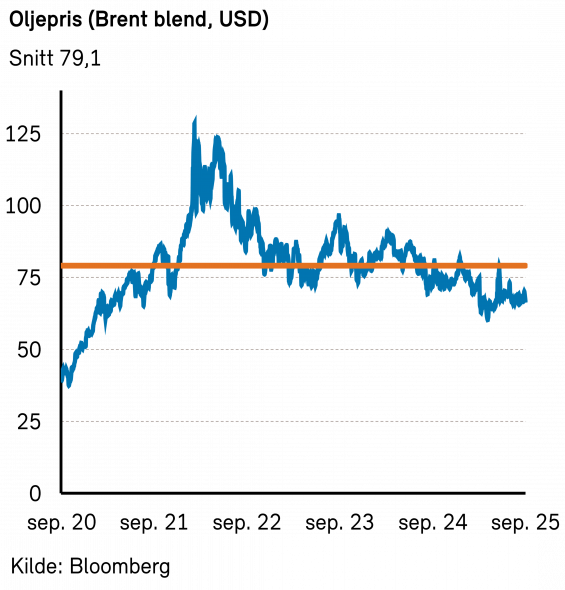

Aksjemarkedene utviklet seg generelt positivt i september, med særlig sterk utvikling i fremvoksende markeder. I motsetning til dette var utviklingen svakere i Danmark og Norge. Energisektoren trakk ned, delvis som følge av lavere oljepris.

I USA har Trump-administrasjonen økt presset på legemiddelindustrien. Det ble innført 100% toll på legemidler produsert utenfor USA, med unntak for selskaper som har startet oppbygging av produksjonskapasitet innenlands. Mot slutten av måneden annonserte Pfizer og president Trump en omfattende avtale, noe som utløste et kraftig kursløft for Pfizer og flere andre legemiddelselskaper.

Tollpolitikken ble også utvidet til å ramme blant annet møbelindustrien spesielt. Norske Ekornes ble ilagt en ekstratoll på 30%, noe som bringer samlet tollsats på eksport til USA opp i 48,4%. (Våre fond har ingen eksponering mot selskapet.)

Heldigvis for Ørsted får ikke Trump alltid gjennomslag. I september opphevet en føderal dommer stansordren mot Ørsteds store offshore vindkraftprosjekt.

Forbruksbanken NOBA, som eier Bank Norwegian, gjennomførte en vellykket børsnotering. Aksjekursen steg markant i etterkant, men betydelig overtegning førte til lav tildeling – og dermed «mye skrik, men lite ull».

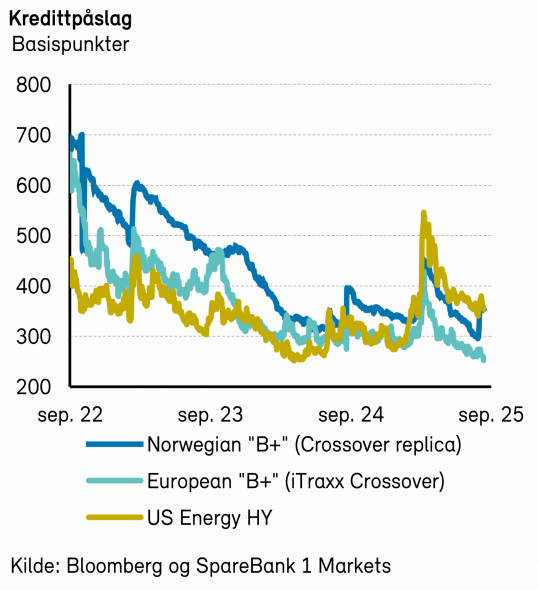

Høyrentemarkedene opplevde som aksjemarkedene en positiv utvikling. Kredittpåslagene i Norden falt marginalt, og DNBs høyrenteindeks steg med 0,7%, noe over normalen. Emisjonsmarkedet var svært aktivt, med et rekordhøyt volum på 48 milliarder kroner.

Sentralbanker kuttet rentene

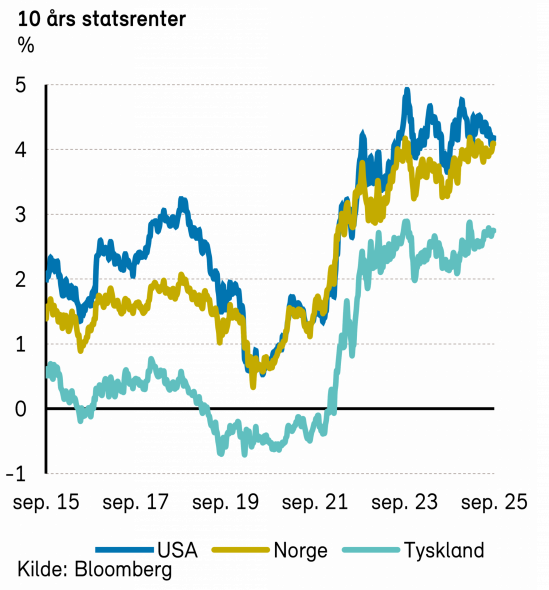

Sentralbankene i USA, Sverige og Norge kuttet styringsrentene i september. I USA svekkes arbeidsmarkedet, og markedet priser nå inn ytterligere to kutt i år og to-tre neste år. Rentekuttene i Norge og Sverige kom noe overraskende, men begge signaliserer at det kan bli lenge til neste endring. I Sverige ventes ingen ytterligere kutt i år eller neste år, mens det i Norge er priset inn ett kutt i 2026.

Styringsrentene i USA og Norge ligger nå rundt 4%, mens nivåene i Sverige og eurosonen er omtrent halvparten så høye. Lange renter var lite endret: ned åtte basispunkter i USA, og opp ti punkter i Norge og Sverige.

Moderat økonomisk vekst?

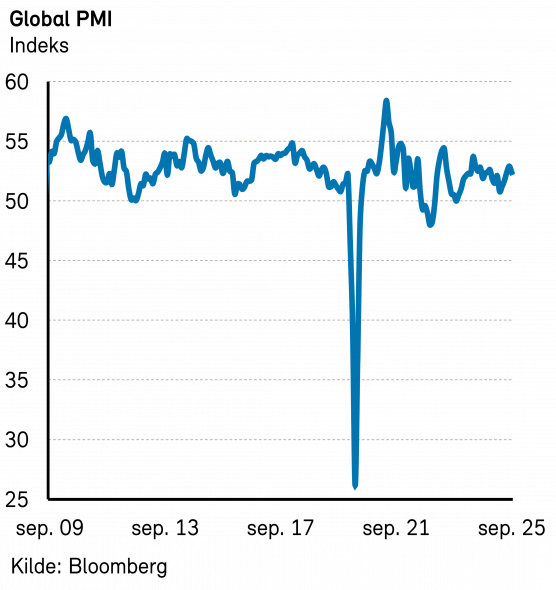

Den globale økonomiske veksten fremstår som moderat. Innkjøpssjefindeksen ligger på 52-tallet, noe som tilsier en global veksttakt i underkant av 3%. Dette er nær konsensusanslagene, som nå er tilbake på nivåene fra før handelskrigen, med forventet vekst på 2,9% både i år og neste år.

I USA ventes veksten å holde seg like under 2%, mens eurosonen ligger an til en vekst mellom 1 og 1,5%. Det overordnede bildet minner om et klassisk «Goldilocks»-scenario: moderat vekst, akseptabel inflasjon, og moderate renter. Dette har bidratt til god avkastning i aksjemarkedene så langt i år, til tross for geopolitisk uro og uforutsigbare utspill fra Trump.

Det store spørsmålet fremover er hva som kan forstyrre denne balansen. Bekymringene retter seg særlig mot hvorvidt den amerikanske økonomien kan svekkes mer enn ventet når tolltiltakene får full effekt. De siste arbeidsmarkedsrapportene gir indikasjoner i den retning, men foreløpig er både makroøkonomer og markedsaktører optimistiske.