Etter syv måneder på rad med oppgang på verdens aksjebørser, ble det nedgang i september. Bekymringer for Kinas eiendomsmarked og Feds mulige reduksjon av pengepolitiske stimulanser bidro til børsfallet. Økte priser på energi førte til at energiaksjer fikk solid oppgang. At den amerikanske sentralbanken indikerte at verdipapirkjøpene vil bli avsluttet innen midten av neste år, bidro til økte lange renter. Norges Bank vedtok som ventet å avslutte nullrentepolitikken, og varslet at styringsrenten innen utgangen av neste år trolig vil komme opp i 1,25%.

Markedsrapport september 2021

Oslo, 6. oktober

Konjunkturer og råvarer

Spredningen av koronavirusets deltavariant i sommer bidro til at den økonomiske veksten globalt ble noe svakere i tredje enn i andre kvartal. Dette bekreftes av den globale innkjøpssjefindeksen (PMI), som har kommet ned fra et høyt i mai til et mer normalt nivå i september (fra 58,5 til 53,0). Regionalt er PMI-målingene høye i USA og Europa, og lave i Asia. Kinas PMI falt til 49,6 i september, det laveste nivået siden februar 2020.

Koronapandemien ser ut til å være under kontroll i de fleste rike land, takket være høy vaksinasjonsgrad. I USA peker pilene i riktig retning igjen, men smittenivået ligger fortsatt på et høyt nivå. Folketallsjustert dør det fire ganger så mange i USA som i EU og 18 ganger flere enn i Norge. I lavinntektsland er vaksinasjonsgraden fortsatt lav, og det påvirker fortsatt global varehandel. Eksempelvis har nedstengningene i Vietnam ført til utfordringer mtp. leveranser av blant annet iPhone 13 og Nike-produkter.

OECDs ferske anslag for veksten i verdensøkonomien i år og neste år er så godt som uendret fra forrige prognose, og lyder på hhv. 5,7% og 4,5%. Sammensetningen av veksten er imidlertid endret, blant annet er Eurosonens vekst for i år oppjustert med ett prosentpoeng, mens USAs vekst er nedjustert like mye.

Forutsatt fortsatt fremgang i koronakampen, fremstår utsiktene for verdensøkonomien som gode. Det fordrer at den sterke støtten som myndighetene har gitt via penge- og finanspolitikken, ikke avtar for brått. I tillegg utgjør utviklingen i Kinas eiendomsmarked en risikofaktor. Kinas største eiendomsutvikler, Evergrande, er på konkursens rand, som følge av høyt gjeldsopptak, samt myndighetenes tiltak for å begrense boligbyggingen. Et eventuelt kraftig fall i kinesisk byggeaktivitet vil merkes godt på den globale råvareetterspørselen.

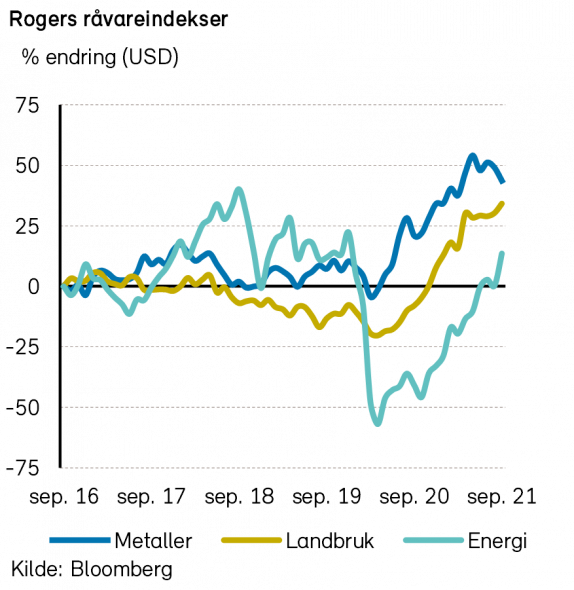

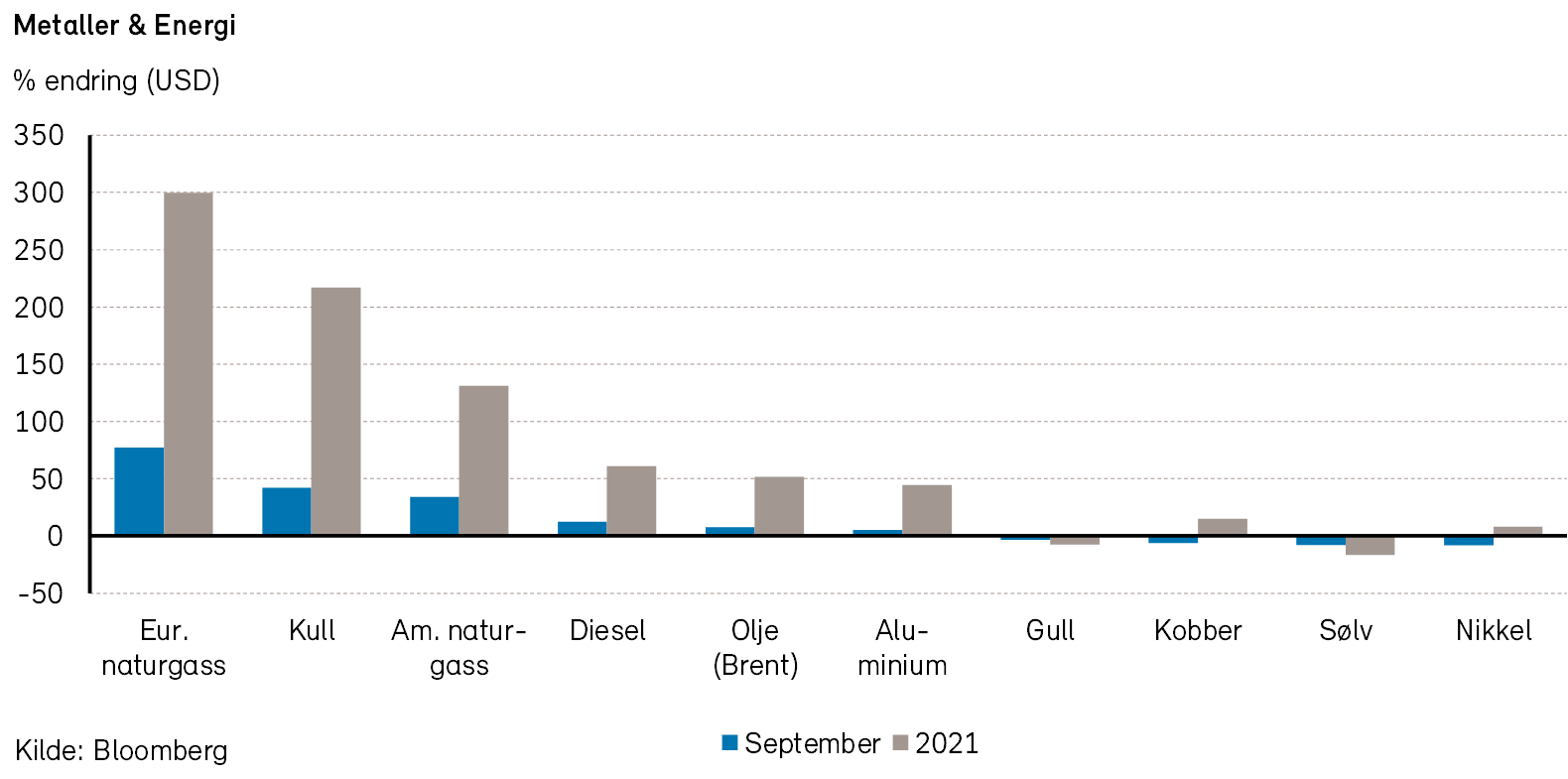

Når det gjelder råvarer, steg Rogers råvareindeks med over 5% i september. Hittil i år er indeksen opp hele 36%, målt i USD. Både energi- og jordbruksindeksene leverte positive bidrag i september, mens metallindeksen bidro negativt.

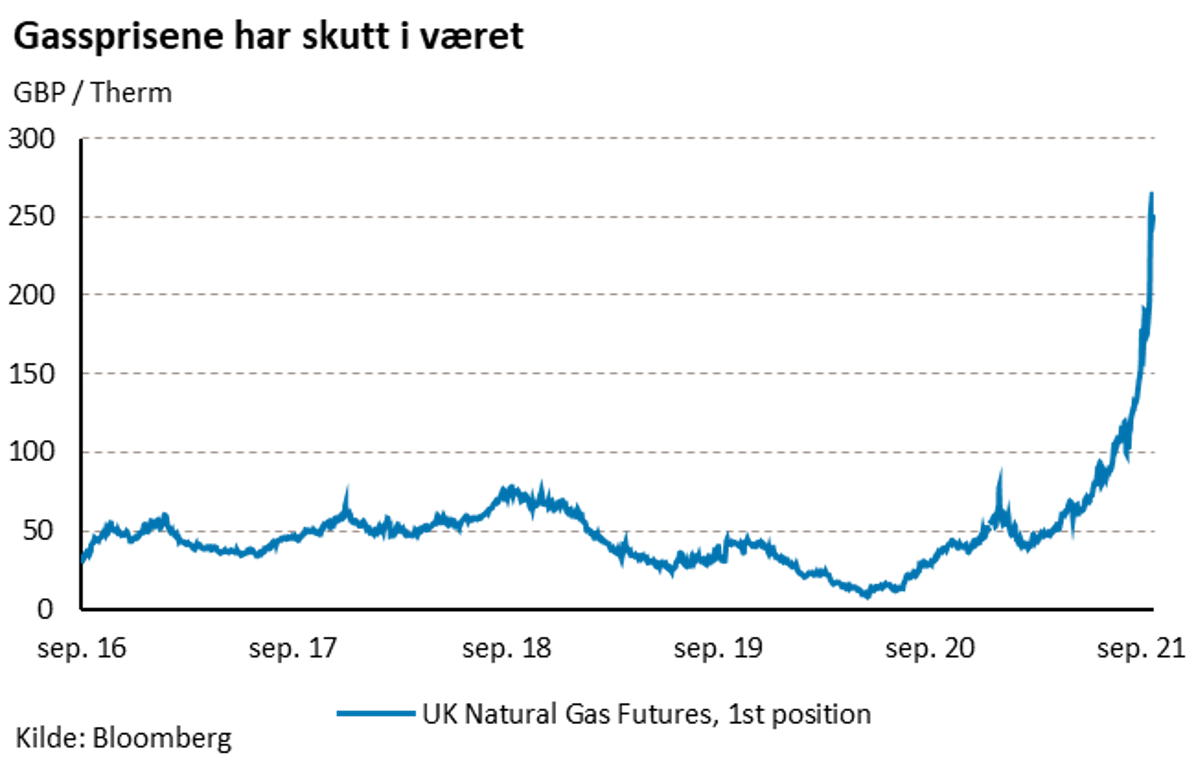

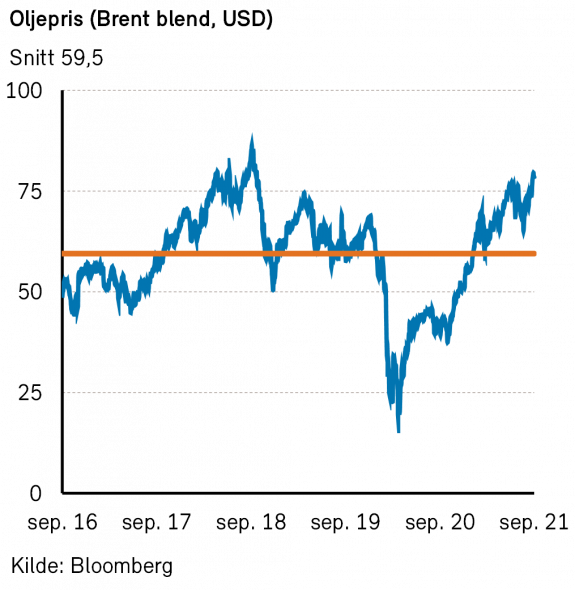

Rogers energiindeks steg med over 13% i september, målt i USD. Hittil i år er indeksen opp hele 69%. Brent- og WTI-oljen steg mellom 7% og 9%% i forrige måned, og endte på henholdsvis 79 USD og 75 USD per fat. Naturgassprisene fortsetter å øke både i USA og Europa. Gassprisene målt ved Henry Hub steg med 34% i september. I Europa forventer man at prisene på gass kan falle noe tilbake når Russland har fylt opp sine gasslagre og eksporten til Europa øker. Men gassprisene vil nok uansett holde seg på høyere nivåer enn tidligere år.

Brent-oljeprisen steg til over 80 USD per fat i løpet av september, det høyeste på tre år. De høye oljeprisene er en effekt av at OPEC+ har holdt oljemarkedet i tilbudsunderskudd siden juni 2020. Oljelagrene i OECD er nå lavere enn 5 års-snittet. I tillegg har orkansesongen i USA dempet produksjonen i september. Høye gasspriser har også ført til at kraftprodusentene bytter fra gass til olje, og det øker oljeetterspørselen ytterligere. Mot slutten av måneden kom det beskjeder om at høytstående kinesiske embedsmenn har gitt beskjed til landets kraftsektor om å skaffe all den olje og gass man trenger for vinteren uansett pris.

Strømprisene i Europa har i høst vært fire ganger høyere enn normalt, som følge av høye gasspriser kombinert med unormalt lite vind og nedbør. I Norge har kraftig nedbør den siste uken lagt en foreløpig demper på strømprisene, men gjennom vinteren vil nok strømprisene likevel være høyere enn normalt. Dette vil ha en negativ effekt på den delen av industrien i Norge og Europa som bruker mye strøm eller gass som innsatsfaktor.

Rogers metallindeks falt med noe over -3% i september, men er fortsatt opp 7% hittil i år. Usikkerheten omkring det kinesiske eiendomsmarkedet sendte flere metallpriser ned forrige måned. Kinas boligutbyggere står for ca. 15% av verdens ståletterspørsel. Aluminiumprisene fortsatte imidlertid å stige, og er opp 6% i september.

Rogers jordbruksindeks steg med 3% i forrige måned og er nå opp over 24% så langt i år.

Renter, inflasjon og valuta

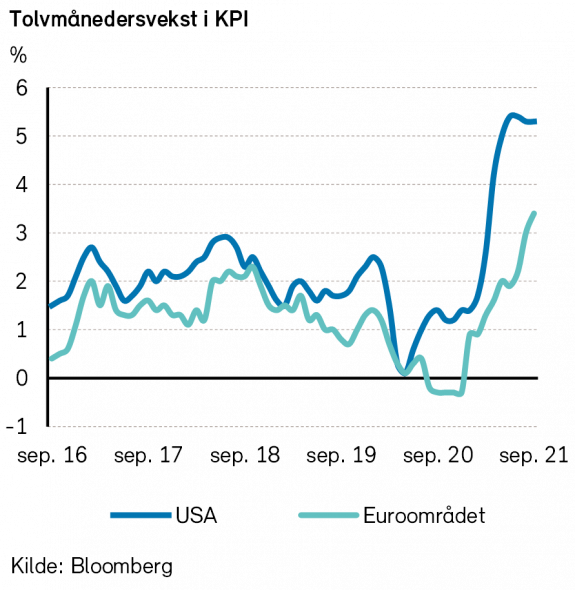

Verden opplever for tiden et inflasjonssjokk. I USA og Eurosonen er konsumprisveksten nå hhv. 5,3% og 3,4%, nivåer man ikke har sett på mange år. Koronaskapte flaskehalser innen produksjon og transport spiller en viktig rolle i å drive inflasjonen opp. Flaskehalsene har bidratt til økte priser på råvarer, shipping og diverse andre produkter. Amerikanske bruktbilpriser har steget voldsomt, hovedsakelig fordi bilfabrikantene ikke får produsert nok nye biler som følge av mangel på halvledere. Det hjelper heller ikke på inflasjonspresset at lite vind, lite nedbør og lave gasslagre har drevet gass- og strømprisene i Europa til værs.

Dagens høye inflasjonsrater vil nok ikke vedvare særlig lenge. Ifølge OECD vil inflasjonstoppen nås før nyttår. Bakgrunnen for dette er at flaskehalsene gradvis vil forsvinne, etter hvert som stadig flere blir vaksinert mot korona. Dessuten vil ikke råvareprisene stige i det uendelige, og effekten av råvareprishoppet på den samlede inflasjonen vil derfor ebbe ut etter hvert.

Det fleste økonomer er enige om at en mer permanent økning i inflasjonen fordrer at den generelle lønnsveksten tiltar markant, men det skjer neppe i dagens situasjon. I USA tilsier den lave sysselsettingsraten at det er betydelige ledige ressurser i arbeidsmarkedet. Den høye beholdningen av ledige stillinger skaper imidlertid en viss usikkerhet om hva som er det reelle bildet. Er de mange ledige stillingene bare en refleksjon av pandemi-forårsakede flaskehalser i arbeidsmarkedet, eller skyldes det at de som tidligere hadde jobb mangler kvalifikasjoner eller ikke lenger ønsker å jobbe?

Federal Reserve oppjusterte i september sin inflasjonsprognose til et nivå marginalt over inflasjonsmålet, og gjentok at inflasjonsoppsvinget trolig er midlertidig. Sentralbanken varslet som ventet at den vil kunne trappe ned verdipapirkjøpene snart, og at kjøpene vil kunne bli avviklet helt innen midten av neste år. En forutsetning er at det blir gjort «betydelige fremskritt» i retning av full sysselsetting. Videre ble det signalisert at første renteheving kan komme på tampen av neste år.

ECB varslet på sitt møte at den fremover vil kjøpe litt færre obligasjoner under sitt pandemiprogram (PEPP).

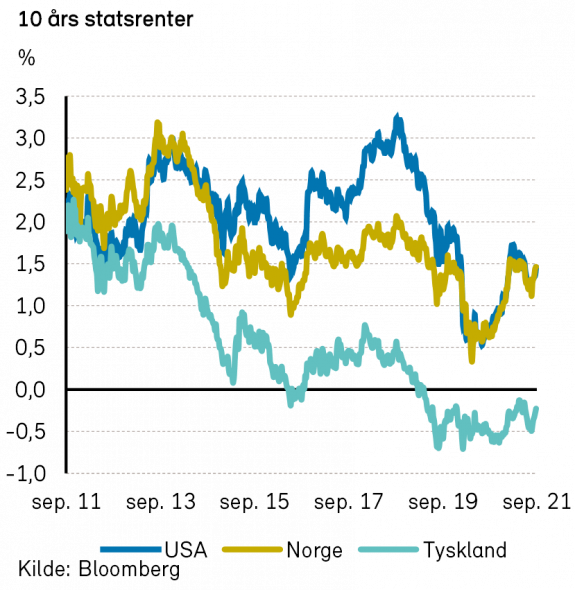

De nye signalene fra sentralbankene bidro ikke til store markedsbevegelser, i hvert fall ikke umiddelbart. Lange renter i USA og Tyskland endte likevel måneden med en oppgang på 0,18%-poeng.

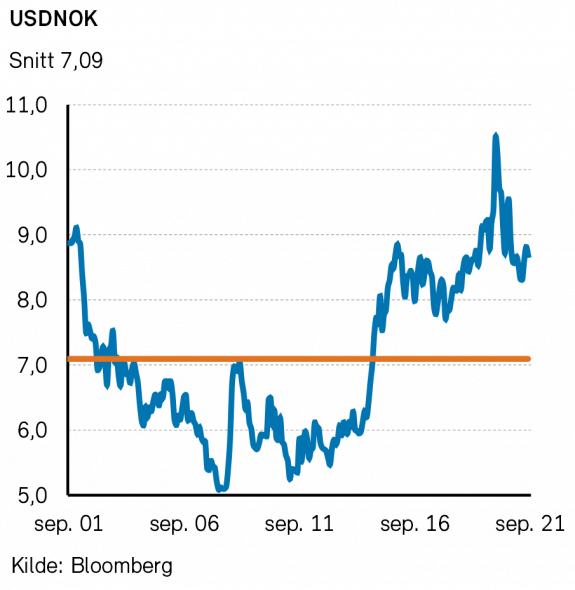

På valutafronten styrket dollaren seg med to prosent mot euro. Den norske kronen styrket seg med 1,3% mot euro.

Geopolitiske forhold

Pandemien var på vikende front i september. Verdens helseorganisasjon (WHO) melder om mindre smitte og færre dødsfall sammenlignet med august. 3,6 milliarder mennesker har enten fått første vaksinedose, eller er fullvaksinert. Flere land har besluttet å lette på pandemirelaterte innreiserestriksjoner, som USA, Australia, Thailand og flere europeiske land. Lettelsene vil bidra til økt internasjonal handel.

Flertallet av jordens befolkning er fortsatt ikke vaksinert, og FNs generalsekretær har erklært vestlige lands manglende vaksinesolidaritet obskøn. USA har lovet å fordoble eksporten av vaksiner til utviklingsland, og India, en av verdens største vaksineprodusenter, åpner igjen for eksport. Samtidig undersøker WHO om det kan være behov for å gi fullvaksinerte en tredje dose. Effekten ser ikke ut til å vare. Storbritannia har besluttet å tilby alle innbyggere over 50 år en tredje dose. Verden trenger større vaksineproduksjon om pandemien skal bekjempes.

Pandemien har ført til en betydelig reduksjon i forventet levealder i flere store økonomier. Amerikanske forskere anslår at pandemien har redusert forventet levealder for amerikanske menn med 2,2 år.

Canadas statsminister, Justin Trudeau, har forsøkt å slå politisk mynt på egen pandemihåndtering. Nyvalget i september ledet likevel ikke til flertall i nasjonalforsamlingen som håpet. Vladimir Putin sikret derimot fortsatt to tredjedelers flertall i Dumaen i september, men trolig ikke pga. koronahåndteringen. I Tyskland gikk Angela Merkels kristeligkonservative parti tilbake i forbundsdagsvalget i september, på tross av relativt god pandemihåndtering. Trolig vil sosialdemokratene forsøke å ta makten. Merkel trekker seg som planlagt tilbake. I Japan måtte statsminister Yoshihide trekke seg grunnet dårlig pandemihåndtering i september. Pandemien har ikke vært en vinnersak for demokratisk valgte ledere.

Mindre demokratisk anlagte ledere gjorde eksplosive satsninger i september. Nord-Korea har testet avanserte missiler som er mye vanskeligere å skyte ned. Om de nye missilene virker som forventet, kan Sør-Koreas og Japans missilforsvar fort være utdatert. Iran har på sin side snart anriket nok uran til å bygge en atombombe, men er ennå ikke i stand til å bygge atomstridshoder til bruk i missiler.

Sør-Korea testet i september utskytning av missiler fra ubåter for å sikre terrorbalanse på den koreanske halvøya. Australia, Storbritannia og USA inngikk et forsterket forsvarssamarbeid i september for å demme opp for Kinas innflytelse i Stillehavsregionen. Australia vil få tilgang til noe av den mest potente amerikanske forsvarsteknologien, inkludert atomdrevne ubåter.

Parallelt med militær opprustning i den asiatiske stillehavsregionen vokser ønsket om mer internasjonal handel. I september søkte både Kina og Taiwan om å få delta i frihandelsavtalen for stillehavsregionen (CPTPP) som forener tolv land på tvers av Stillehavet. Økt handel kan bidra til redusert spenning i regionen.

Norsk økonomi

I september avsluttet Norges Bank som ventet perioden med nullrente, da den hevet styringsrenten med et kvart prosentpoeng. Det ble også varslet at renten ved utgangen av neste år trolig vil ligge på 1,25%, litt høyere enn tidligere indikert. At renten blir satt opp skyldes at veksten i norsk økonomi nå er god, etter at koronakrisen for praktiske formål synes tilbakelagt her i landet. Produksjonsgapet i norsk økonomi er dessuten i ferd med å bli positivt.

Norges Bank begrunnet rentehevingen slik: «Gjenåpningen av samfunnet har gitt en markert oppgang i norsk økonomi, og aktiviteten er nå høyere enn før koronapandemien. Siden forrige pengepolitiske rapport har arbeidsledigheten falt videre. Smittespredningen har økt, men samtidig er en stor del av den voksne befolkningen nå vaksinert. Normaliseringen av økonomien tilsier at det nå er riktig å starte en gradvis normalisering av styringsrenten.»

Internasjonale aksjemarkeder

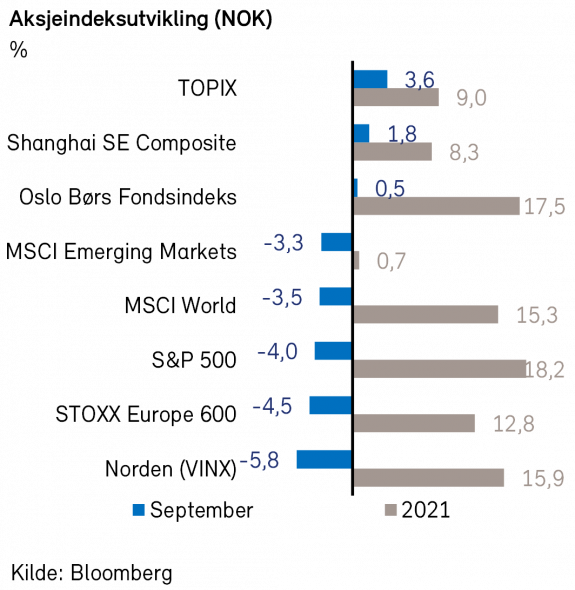

Verdensindeksen (MSCI World Index) falt -4,2% i USD (-3,5% i NOK) i forrige måned. Tredje kvartal ble avsluttet med økt usikkerhet for aksjeinvestorene. Bekymring for Kinas eiendomsmarked og Feds tilbaketrekking av pengepolitiske stimulanser bidro til børsfallet.

Økte lange renter i USA medførte en rotasjon tilbake mot mer sykliske sektorer.

Frykten for kollaps i det kinesiske eiendomsimperiet Evergrande økte i september. Selskapet har lånt store beløp, tilsvarende mer enn 300 miliarder US dollar, og sliter med å møte sine økonomiske forpliktelser. Ifølge The Economist Intelligence Unit har selskapet lånt penger av flere hundre finansinstitusjoner, i tillegg til å ha mottatt betydelige beløp som forhåndsbetaling for boliger under utvikling. Eiendomssektoren utgjør (sammen med relaterte bransjer) nesten 30% av kinesisk BNP, og selskapet, med base i Shenzhen, bidrar direkte og indirekte til arbeid for 3,8 millioner mennesker. Det pågår nå en diskusjon om eiendomsselskapet er for stort til at myndighetene kan la være å griper inn, samt hvilke konsekvenser en eventuell konkurs vil ha for veksten i kinesisk økonomi. En situasjon der Evergrande ikke klarer å møte sine forpliktelser, vil ikke bare redusere tilliten til det kinesiske boligmarkedet, den vil også kunne få konsekvenser for verdensøkonomien.

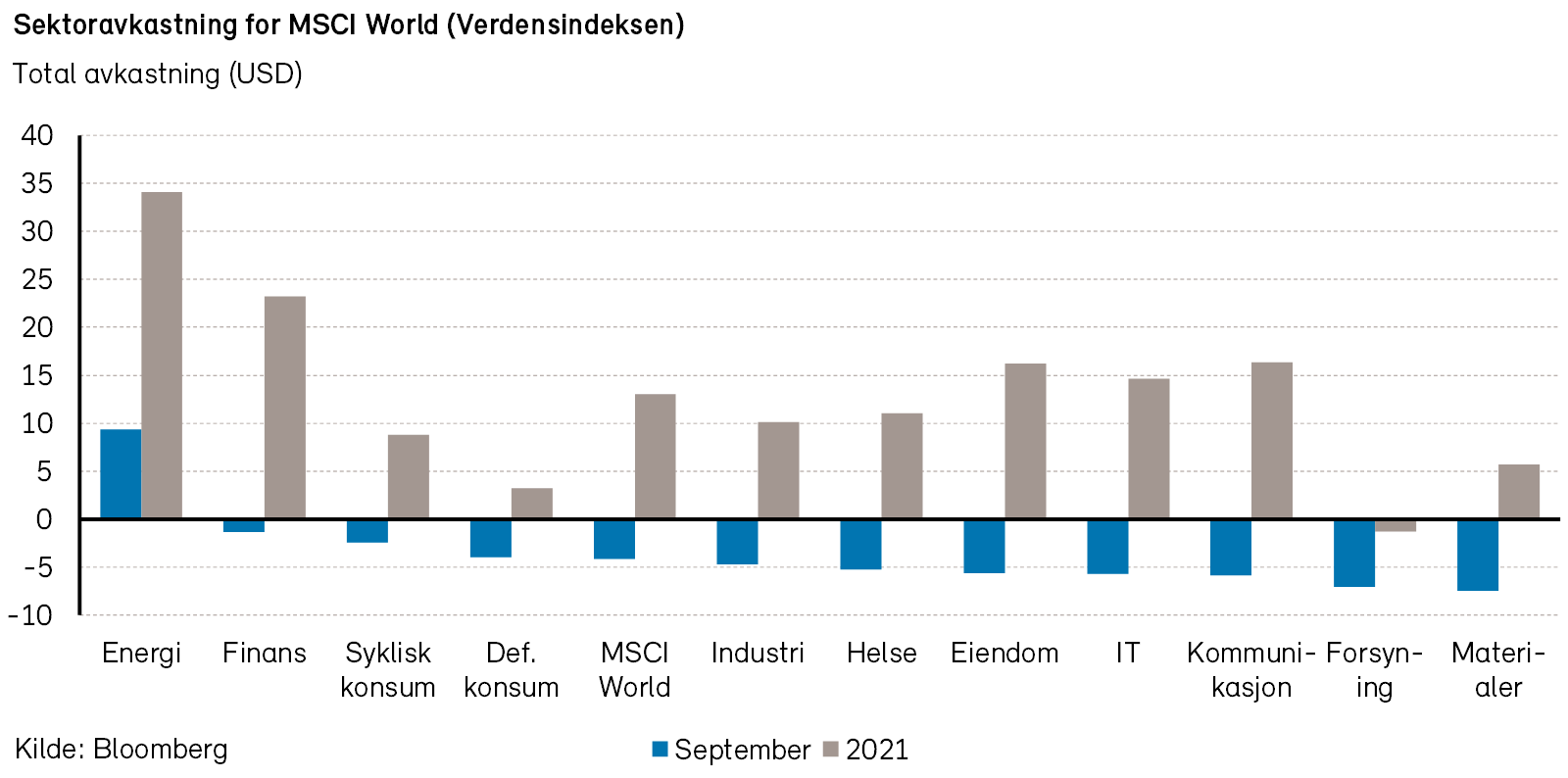

Det amerikanske aksjemarkedet (S&P 500-indeksen) falt -4,7% i USD (-4,0% i NOK) i september. Energisektoren var eneste sektor som endte i pluss forrige måned, opp hele +9% i USD. Økte energipriser bidro til den positive utviklingen, og de store oljeselskapene mer enn reverserte den negative kursutviklingen fra august. Svakest i september var råvaresektoren (-7%), drevet av investorenes bekymring for avtakende etterspørselsvekst. På enkeltaksjenivå var det imidlertid teknologiselskapene Microsoft (-7%) og Apple (-7%) som hadde det største negative bidraget. Største positive bidrag kom fra elbilprodusenten Tesla (+5%) og strømmetjenesten Netflix (+7%).

I Europa falt STOXX Europe 600-indeksen -3,3% i EUR (-4,5% i NOK). Energisektoren (+13%) gjorde det samlet sett best, mens eiendomssektoren (-9%) var svakest. Av enkeltaksjer var det de store oljeprodusentene som hadde de største positive indeksbidragene. Franske Total, nederlandske Shell og britiske BP steg alle mer enn 12% målt i EUR. Det største negative indeksbidraget kom fra halvlederprodusenten ASML (-8%). Aksjen falt kraftig mot slutten av måneden og reverserte dermed hele den positive utviklingen fra august.

De nordiske aksjemarkedene (VINX Index) endte ned -5,8% (i NOK) i september. Som i Europa for øvrig, var det også i Norden energisektoren (+9%) som steg mest, i hovedsak drevet av sterk kursutvikling i Equinor (+21%). Aksjen var dermed også den med det største positive enkeltbidraget til indeksutviklingen. Svakeste sektor forrige måned var eiendom (-13%), mens største negative enkeltbidrag kom fra PE-aktøren EQT. Ledelsens omstridte aksjesalg fortsetter å lage trøbbel for selskapet, da det i september ble kjent at tilsynsmyndighetene i Sverige skal etterforske transaksjonene.

Det norske aksjemarkedet

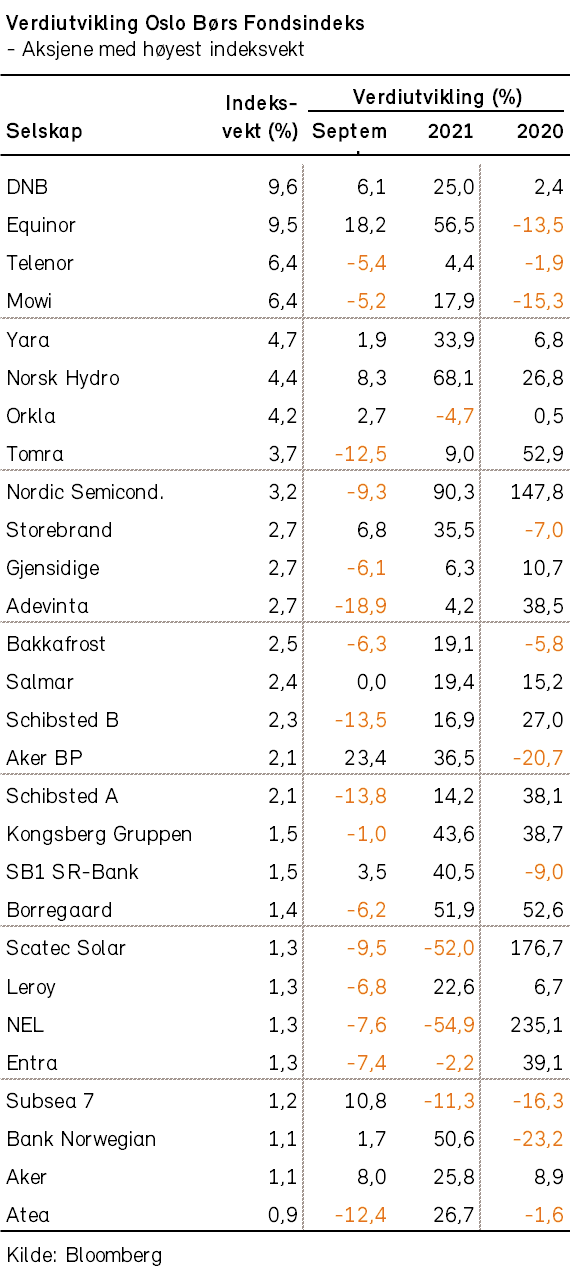

Fondsindeksen på Oslo Børs steg med 0,5% i september. Hittil i år er fondsindeksen opp 17,5%. Med stigende renter gjorde verdiaksjer det langt bedre enn vekstaksjer i september. Oppturen i sykliske aksjer fortsatte, spesielt innenfor oljesektoren. Kun 25 av indeksens 70 aksjer steg i verdi.

I september har det vært store endringer i indekssammensetningen. Nye selskaper som har kommet inn i indeksen er: Aker Horizons, Flex LNG, Gaming Innovation Group, Kahoot!, Multiconsult og Ultimovacs. Aksjer som har gått ut av indeksen er: Axactor, Grieg Seafood, IDEX Biometrics og Medistim. Det var ingen større endringer i vektingen av de eksisterende aksjene i indeksen, men det er verdt å legge merke til at Kahoot! kommer inn i indeksen med en vekt på ca. 1,2%.

Energisektoren var den største positive bidragsyteren også i september, med et bidrag på 2,6%-poeng. Finanssektoren bidro med 1%-poeng, mens materialer bidro med 0,6%-poeng. Det største negative bidraget kom fra kommunikasjonstjenester med -1,3%-poeng, mens industri og IT-sektorene bidro med henholdsvis -1%-poeng og -0,5-poeng.

De høyeste oljeprisene på tre år, sammen med rekordhøye gasspriser, førte til at Equinor og AkerBP var blant de største positive bidragsyterne i forrige måned. Renteøkningen fra Norges Bank samt økte lange renter førte til at finansaksjer gjorde det godt i forrige måned. DNB og Storebrand var blant de som bidro mest til indeksens oppgang. Noen av de aksjene som har vært blant børsens sterkeste så langt i år fikk en relativt stor nedgang i forrige måned. Tomra (-14%), Adevinta (-14%) og Nordic Semiconductor (-7%) var de aksjene som bidro mest negativt i september.

Det norske høyrentemarkedet

Høyrentemarkedet viste noe av sin attraktivitet i september. Der aksjemarkedet var veldig volatilt, tikket avkastningen for høyrenteobligasjoner rolig oppover. DNBs nordiske HY-indeks la på seg 0,5% og har hittil i år gitt investorene 7,7% avkastning. Avkastningen har delvis kommet som resultat av reduserte kredittpåslag. Påslagene falt 10 basispunkter i september og er ned 139 basispunkter så langt i år. Indeksen har kredittdurasjon på ca. 2, og inngangen i påslag tilsvarer dermed ~2,8% avkastning (hittil i år). Resten av oppgangen (~5%) er kupongrente. Kredittpåslagene for den nordiske indeksen er nå 439 basispunkter (DNB Markets).

Obligasjoner utstedt av olje- og gasselskaper sto nok en gang for det største bidraget til avkastningen. Flere fond og investorer har enten redusert egen opsjonalitet gjennom eksklusjon av petroleumsprodukter eller blitt instruert av kunder til å gjøre det samme. Resultatet er mindre kapital til «brune» investeringer og mer til grønne. I høyrentemarkedet, der meravkastningen over tid er påslaget over en «fair» kupong, fremstår det for øyeblikket attraktivt å øke eksponeringen der mange er begrenset fra å investere.

Viktige momenter å ta med i beregningen er refinansieringsrisiko. Om sentimentet rundt olje forverres ytterligere de neste tre til fem årene vil det antageligvis bli vanskelig å hente kapital fra banker og store deler av obligasjonsmarkedet. De aller fleste nyutstedelser innen olje og gass inkluderer en antagelse om at selskapet vil være netto gjeldfritt ved forfall. I tillegg er låneavtalene «stramme», og egenkapital vil i flere tilfeller trigges ved oljeprisfall.

Primærmarkedet var sterkt i september, og vi er allerede godt forbi tidligere helårsrekorder for nyutstedelser. Av årets volum på ca. 130 milliarder kroner har omtrent 50 milliarder kommet fra Norge og 60 milliarder fra Sverige. Resten er ganske jevnt delt mellom Finland og Danmark. Blant selskapene som refinansierte var DNO, utsteder av sin 19. høyrenteobligasjon. Obligasjonen ble godt mottatt, og har handlet opp i andrehåndsmarkedet. Andre interessante utstedere var Sunborn London, som refinansierte sin obligasjon. Sunborn-gruppen eier og driver to flytende luksushoteller i Gibraltar og London, og har brukt obligasjonsmarkedet til å delfinansiere skipene. Selskapet ble tilnærmet maksimalt truffet av koronaviruset, men har tilsynelatende kommet helskinnet fra krisen. Det rapporteres om fullbookede skip og høy lønnsomhet. Gibraltar-obligasjonen forfaller i 2022 og handler med et påslag på ~1400 basispunkter. Andrehåndsmarkedet har for øvrig vært relativt stille, og mange konsentrerer seg nok om de tallrike emisjonene.

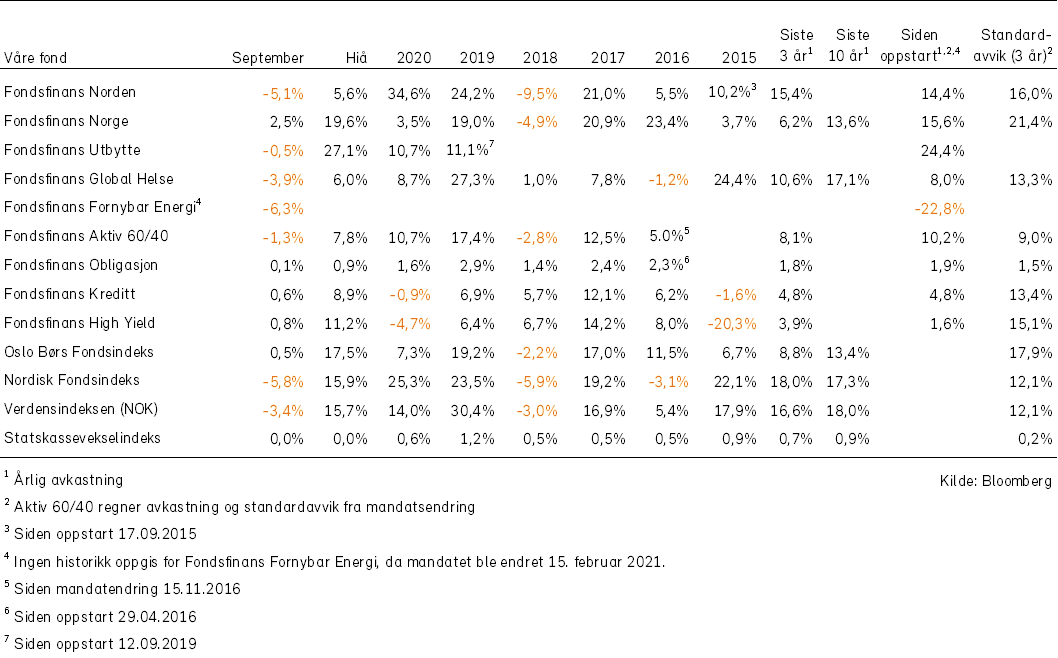

Historisk utvikling for våre fond