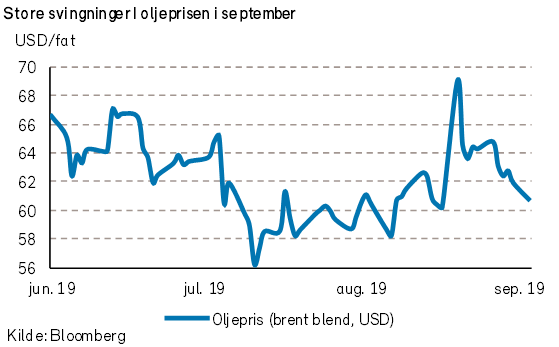

I september var det store svingninger i oljeprisen, dels som en følge av ødeleggende rakettangrep mot Saudi-Arabias oljeproduksjon. Ved månedslutt var oljeprisen likevel på samme nivå som ved månedens start. Det var globalt en oppgang i lange statsrenter. Federal Reserve reduserte den amerikanske sentralbankrenten med 0,25%-poeng. Norges Bank økte derimot den norske sentralbankrenten (som varslet) med 0,25%-poeng. I løpet av september ble verdien av NOK noe høyere. I verdens aksjemarkeder var det, til tross for geopolitisk uro, god positiv verdiutvikling.

Markedsrapport september 2019

Publisert 08.10.2019

Konjunkturer og råvarer

I løpet av september ble de økonomiske utsiktene ikke vesentlig endret. Handelskrigen mellom USA og Kina vedvarer, og det er fortsatt uklart om britene går ut av EU uten en avtale i år.

De makroøkonomiske nøkkeltallene var blandet. Den globale stemningsindikatoren for industri og tjenester (PMI) viste oppgang for USA og Kina, men nedgang for Eurosonen. I Tyskland er situasjonen for industrien svak, særlig for bilprodusentene. Ifølge ECB kan det tilskrives både innenlandske og internasjonale forhold. De internasjonale forholdene inkluderer svakere verdenshandel. Bilindustriens problemer er dels å tilpasse seg nye krav til utslipp fra kjøretøyer og diesel-forbud i byene.

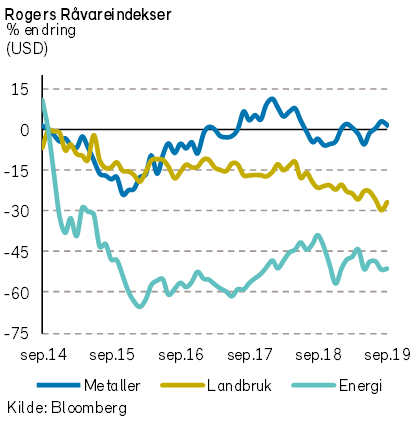

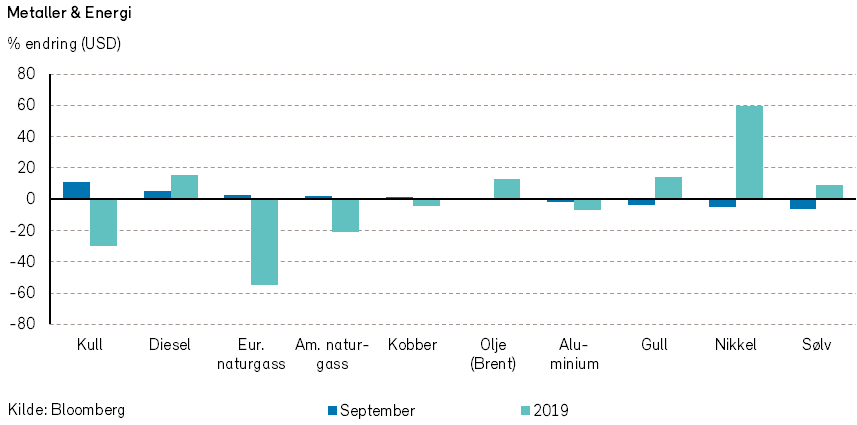

Rogers råvareindeks steg med over 1% i september. Hittil i år er indeksen opp nærmere 5% (i USD). Det var oppgang i prisene på energi og jordbruksvarer, mens prisene på metaller falt.

Rogers energiindeks steg med nærmere 1% i september, og hittil i år er indeksen opp nærmere 13%.

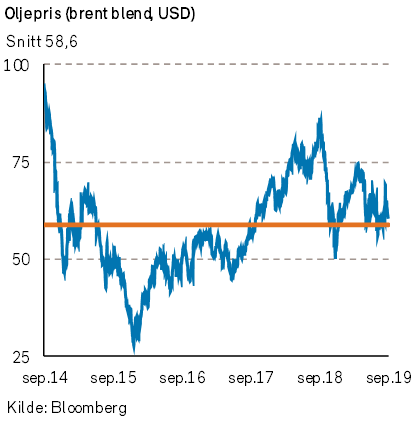

Droneangrepet på Saudi-Arabiske oljeinstallasjoner i midten av måneden viste igjen hvor sårbar oljeprisen er for tilbudssjokk. Et potensielt bortfall av opptil 5,7 millioner fat olje fra Saudi-Arabia førte oljeprisen i et kort øyeblikk over 71 USD per fat. Representanter fra Saudi Aramco var raskt ute med beskjed om at produksjonen straks skulle være tilbake på normale nivåer. Mot slutten av måneden falt oljeprisen tilbake til omlag 60 USD per fat.

En undersøkelse («Dallas Fed energy survey») for 3. kvartal viste at blant 163 olje- og oljeserviceselskaper i USA er aktiviteten på det laveste siden 2016. Hele 42% av de spurte selskapene mener at lav oljepris er det største hinderet for oljeproduksjonsvekst i det korte bildet. 20% mente at tilgang på kapital var det største problemet. Dette forsterker vårt bilde av en avtagende vekst i amerikansk oljeproduksjon, og at flere selskaper sliter med å levere positiv fri kontantstrøm til dagens oljepris.

Siste helgen i september startet oljeproduksjonen på «Johan Sverdrup-feltet». Gigantfeltets oppstart er over to måneder tidligere enn planlagt og prosjektkostnadene er blitt betydelig lavere enn opprinnelig budsjett.

Rogers metallindeks falt noe over -1% i september. Indeksen har steget over 6% fra årsskiftet. Prisene på kobber, bly, sink og palladium steg, mens andre metallpriser falt i september. Prisene på gull (-4%) og sølv (-7%) var blant metaller med svakest utvikling.

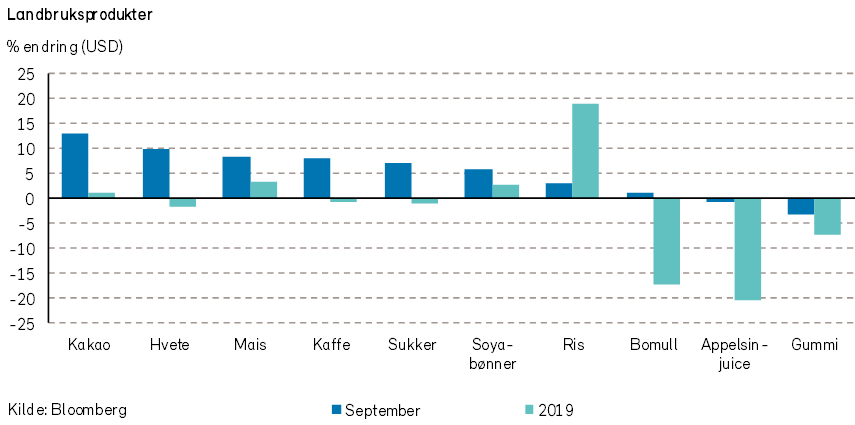

Rogers landbruksindeks steg med over 4% i september, men hittil i år er indeksen ned -6%, målt i USD.

Eksportprisene på fersk laks falt -8% også i september, og prisene er nå -18% lavere enn ved årets start.

Renter, inflasjon og valuta

Den amerikanske sentralbanken kuttet (som ventet) renten i september, til området 1,75-2,0%. Men den kom ikke med klare signaler om ytterligere rentekutt. Rentemarkedet mener likevel at det er sannsynlig med enda flere rentekutt fra Federal Reserve fremover, og det prises inn at renten vil bli kuttet ned mot 1% innen utgangen av neste år. Neste mulighet for rentekutt er i oktober.

I Eurosonen valgte også ECB som ventet å gjennomføre pengepolitiske lettelser. Styringsrenten ble kuttet med 0,1 %-poeng til -0,5%. Bankene ble også tilgodesett med et nytt system som sørger for at bankene slipper å betale renter på deler av sine innskudd i ECB.

I tillegg varslet ECB at det vil bli kjøpt verdipapirer (QE) for 20 mrd. euro i måneden, fra og med november og så lenge det er nødvendig. ECB varslet at rentene ikke vil bli satt opp før inflasjonsutsiktene har nådd to prosent. QE-kjøpene vil vedvare nesten helt frem til rentene settes opp.

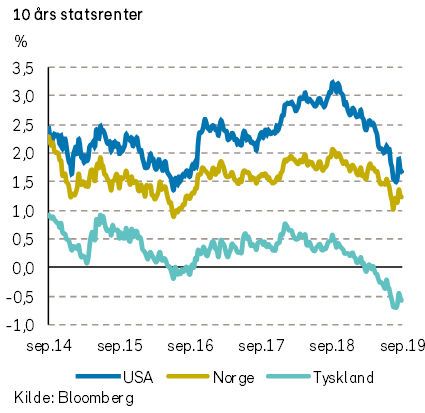

Lange statsrenter steg i september, etter kraftig fall i august. I USA steg renten på tiårs statsobligasjoner med 17 punkter, til 1,66%. I Tyskland steg tilsvarende rente med 13 basispunkter, til -0,57. I Norge steg den med 10 punkter til 1,24%.

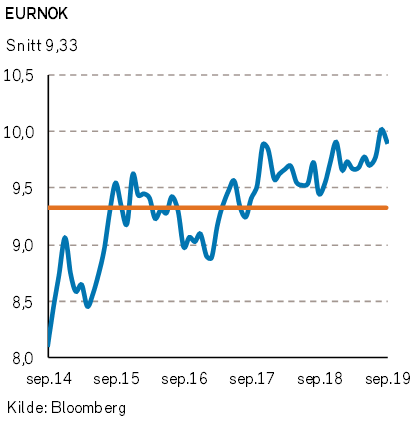

I valutamarkedene styrket den amerikanske dollaren seg videre i september. Mot euro steg den med 1,0% til 1,09 EURUSD. Den norske kronen var tilnærmet uendret mot dollar, og NOK styrket seg således mot europeiske valutaer.

Geopolitiske forhold

Verdens største oljeraffineri, Abqaiq, og oljefeltet Khurais, i Saudi Arabia ble 14. september rammet av en serie droner og raketter. Angrepene slo ut 5,7 millioner fat per dag av landets oljeproduksjon. Aldri før har verdens oljeproduksjon falt så mye på en dag.

Droneangrepene kommer som en konsekvens av Saudi Arabias langvarige og feilslåtte krigføring mot Houthi-opprørerne i Jemen.FN antyder at flere krigsforbrytelser har blitt begått i Jemen de siste fire årene. Over 90.000 har blitt drept i kampene i denne perioden, mens nesten like mange barn under 5 år har dødd av hungersnød og sykdom.

Houthiene har påtatt seg ansvaret for angrepene, men USA, Storbritannia, Frankrike og Tyskland anklager Iran for å stå bak. President Trump har allerede annonsert nye økonomiske sanksjoner mot Iran.

Iran har på sin side varslet at de ønsker å frigi det britisk-svenske tankskipet som er blitt holdt i varetekt. Samtidig har Iran sendt sitt eget frigitte tankskip fra Gibraltar til Syria hvor lasten ble losset. Dette var stikk i strid med forsikringene fra Iran til britiske myndigheter.

Den tilspissede situasjonen i Midtøsten i september er en påminnelse om risikoen for en eskalering av konfliktnivået i regionen og et eksempel på hvor enkelt det er å ramme oljeproduksjonen i Saudi Arabia.

President Trump er vanskeligere å ramme, men Representantenes hus anlegger nå riksrettssak mot ham. Presidenten skal etterforskes for å ha brutt sin ed og for å forråde nasjonens sikkerhet, ved å verve en fremmed makt for å sverte en rival for egen politisk vinnings skyld.

I september friga Det hvite hus et referat fra en telefonsamtale mellom Trump og hans motstykke i Ukraina, Volodymyr Zelensky, der den amerikanske presidenten ber om «en tjeneste». Trump ønsket å avdekke om Joe Bidens sønn hadde deltatt i korrupsjon i Ukraina. Biden lå godt an til å bli demokratenes presidentkandidat i 2020.

USA og Kina er blitt enige om å gjenoppta handelssamtaler i oktober. Det er fortsatt mange utestående punkter, men Trump begynner å få hastverk om han skal rekke å inngå en avtale før valget neste år. Maktbalansen begynner å forflytte seg i retning av ett tålmodig og langsiktig Kina.

Myndighetene i Kina har også utvist tålmodighet i møte med demonstrantene i Hong Kong. Hæren har ikke rykket inn slik enkelte medier fryktet. Samtidig har forslaget om utleveringsavtale med fastlandet nå blitt endelig forkastet (og ikke bare utsatt).

I Taiwan skal det snart avholdes valg. Kina har i løpet av september sikret at to nye land anerkjenner fastlandet og ikke Taiwan som det rette Kina. Det er nå kun 15 land i verden som anerkjenner Taiwan som selvstendig stat. Slik håper Kina å svekke kandidatene som taler for uavhengighet.

Boris Johnsons kamp for britisk uavhengighet fra EU gikk på flere nederlag i september. Høyesterett dømte statsministeren til å gjenåpne parlamentet, som igjen jobber iherdig for å stikke kjepper i hjulene for Johnsons Brexit-plan. Om ikke parlamentet har godkjent en Brexit-avtale innen 19. oktober er Johnson lovpålagt å be om nok en utsettelse av Brexit.

På den andre siden av Den engelske kanal har også president Macron møtt motbør i september. Et forslag om pensjonsreform har nok en gang ført til protester og opptøyer på gatene i Paris. Vi håper Macron lykkes med reformen og øker fransk, og dermed europeisk, konkurransekraft.

Norsk økonomi

Som tidligere varslet, vedtok Norges Banks hovedstyre (enstemmig) å øke styringsrenten med 0,25% til 1,5% på møtet den 18. september. I pressemeldingen etter møtet ble det dog uttalt at «slik hovedstyret nå vurderer utsiktene og risikobildet, vil styringsrenten mest sannsynlig bli værende på dette nivået den nærmeste tiden».

I forhold til meldingene etter de to foregående rentemøtene, er dette en klar beskjed fra sentralbanken om at det nå antagelig ikke blir flere renteøkninger på en god stund.

Flere makroøkonomer i banker og meglerhus har lenge mast om at Norges Bank ikke skulle øke renten, og krever nå rentenedgang.

Vi mener at Norges Banks argumentasjon for den siste renteøkningen var velfundert og underbygget vedtaket på en god måte. Den norske sentralbankrenten er fortsatt lavere enn den amerikanske, og den norske realrenten er fortsatt negativ.

I oppsummeringen av hovedstyrets vurdering i september ble det bl.a. referert til følgende punkter som beskriver tilstanden i norsk økonomi:

- «Oppgangen i norsk økonomi har vart i tre år. Sysselsettingen har økt, og arbeidsledigheten har falt. I år bidrar særlig høy aktivitet blant oljeleverandørene til å holde veksten i fastlandsøkonomien oppe.»

- «Veksten i konsumprisene har avtatt det siste halvåret etter å ha tatt seg markert opp gjennom fjoråret. Det er særlig lavere vekst i energiprisene som har dempet inflasjonen. Underliggende inflasjon har også avtatt og ligger nå nær inflasjonsmålet.»

- «Kronekursen har svekket seg markert og er svakere enn lagt til grunn i juni. Vedvarende usikkerhet om utviklingen internasjonalt kan bidra til å holde kronen svak. En svakere krone gir bedre kostnadsmessig konkurranseevne for norske bedrifter. Kronesvekkelsen bidrar også til høyere prisvekst.»

- «Husholdningenes gjeldsbelastning er høy, og boligprisene er på historisk høye nivåer.»

- «I drøftingen av risikobildet var hovedstyret særlig opptatt av utviklingen internasjonalt. Hendelsene i Midtøsten skaper usikkerhet, blant annet om oljeprisen. Det svært lave rentenivået ute kan være et signal om at vekstutsiktene er svakere enn lagt til grunn.»

Internasjonale aksjemarkeder

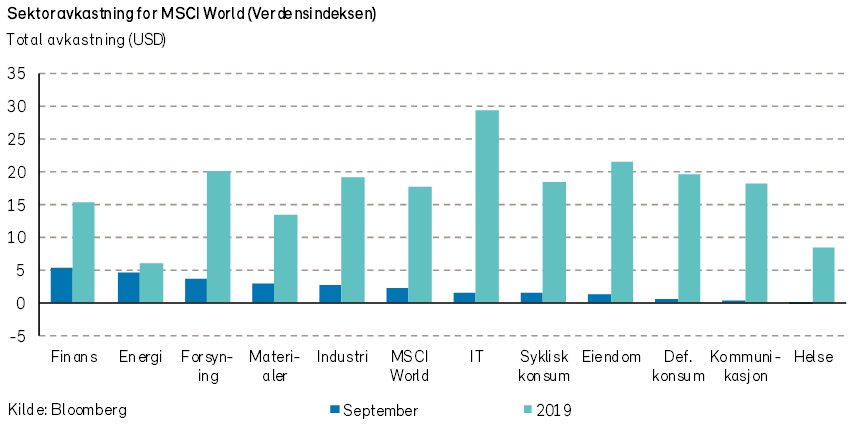

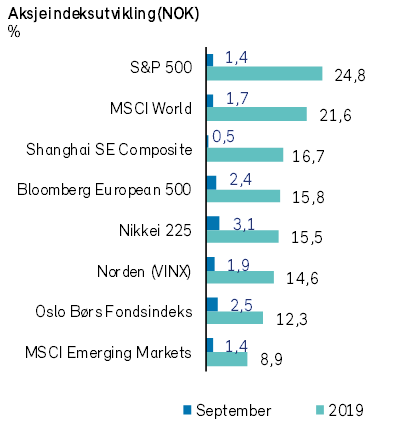

Verdensindeksen (MSCI World Index) steg med +2,1% i USD (+1,9% i NOK) i september. Globalt var det de sykliske sektorene som gjorde det best. Finanssektoren steg mest med +5.4% i USD.

Aksjemarkedet steg inntil den amerikanske sentralbanken besluttet å kutte styringsrenten med 25bps. Det stilles nå flere spørsmål om hvor robust veksten i verdensøkonomien egentlig er.

September var en måned preget av relativt store svingninger i hvilke faktorer som antas å bevege aksjemarkedene. I de tre første ukene av september observerte vi en kraftig reversering av faktoren «prismomentum». Derved var det de aksjene som tidligere i år har vært svakest som gjorde det best. I slutten av måneden snudde imidlertid markedspsykologien tilbake i favør av positivt «prismomentum».

Den amerikanske S&P 500-indeksen steg med +1,9 % i USD i september (+1,6% i NOK). Med unntak av helsesektoren, bidro alle sektorene positivt til avkastningen. Finanssektoren, som bidro mest negativt i august, ga det største positive bidraget i september. Av enkeltselskaper var det Apple (+7.3% i USD) og JPMorgan Chase (+7.1% i USD) som bidro mest positivt. Facebook (-4,1% i USD) og Amazon (-2,3% i USD) var selskaper med størst negativt bidrag.

I Europa var STOXX Europe 600-indeksen opp +3,7% i EUR i september (+2,6% i NOK). Også her var det finanssektoren som bidro mest positivt. Sektoren veier tyngre i Europa relativt til USA, og forklarer dels meravkastningen geografiene imellom. Størst positivt enkeltbidrag kom imidlertid fra det sveitsiske legemiddelselskapet Roche (+7,4% i EUR). De største negative bidragene kom også fra to sveitsiske selskaper, Nestle (-2.4% i EUR) og Novartis (-2.8% i EUR). En kan her merke seg at Roche, Nestle og Novartis er de eneste selskapene i STOXX Europe 600-indeksen med en vekt større enn 2%.

De nordiske aksjemarkedene (VINX Index) steg med +1,9% i NOK i september. I likhet med USA og Europa var det finanssektoren som bidro mest positivt. Equinor (+11% i NOK) sto for det største positive bidraget, etterfulgt av Nordea (+13% i NOK). Største negative bidrag kom fra svenske Essity (-6,5% i NOK) og Novo Nordisk. Verdien av danske selskaper i den nordiske indeksen falt i september.

Det norske aksjemarkedet

Oslo Børs (Fondsindeksen) steg med 2,5% i september. Oppgangen kom særlig fra en positiv verdiutvikling for selskaper i energi- og finanssektorene. Selskaper i sektorene for defensivt konsum og kommunikasjon hadde derimot negativ utvikling.

Utviklingen i september ble dermed en reversering av sektorutviklingen i august.

Fra årsskiftet har fondsindeksen steget med 12,3%, mens hovedindeksen (OSEBX) har steget med 10,9%.

Equinor meldte i september om et storstilt tilbakekjøpsprogram til en verdi av USD 5 milliarder. Oppstarten av gigantfeltet Johan Sverdrup har dessuten gått raskere og er blitt billigere enn ventet. Equinor-kursen steg med 11% i måneden, dels også som følge av bevegelsene i oljeprisen.

Blant andre selskaper med stor positiv indekspåvirkning i måneden kan vi nevne DNB (+9%), Norsk Hydro (+11%) og Storebrand (+10%).

De fleste selskapene innen lakseoppdrett hadde negativ verdiutvikling i september; Mowi (-4%), SalMar (-8%), Lerøy Seafood (-8%), Austevoll Seafood (-8%) og Grieg Seafood (-1%). Kursfallet skyldes trolig nedgang i lakseprisen, og forventninger om svakere 3.kvartalstall.

Det norske høyrentemarkedet

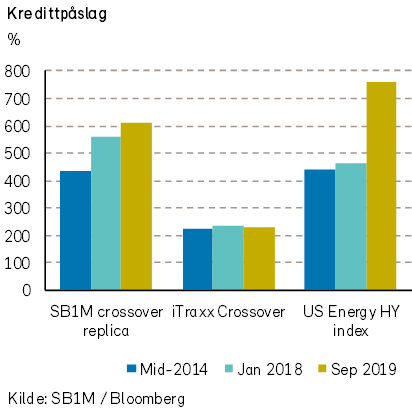

I Europa ble de markedsmessige kredittpåslagene noe lavere i september. I følge den europeiske Itraxx Crossover-indeksen falt kredittpåslagene med 20 punkter, til 232. I Norge derimot steg kredittpåslaget med 6 punkter til 613, ifølge SB1Ms indeks. Indeksen for kredittpåslaget for US High Yield Energy viste en tilnærmet sidelengs utvikling til 762 punkter.

September ble en relativt svak måned for de fleste norske høyrentefond. Det skyldtes blant annet en svak utvikling på et begrenset antall enkeltpapirer, og særlig i energisektoren. Av rentepapirer med betydelig kursnedgang var McDermott, Norwegian Air, Floatel, og Dof Subsea.

Kursen på Floatel-obligasjonene falt etter at konkurransetilsynet meldte at det vurderer å gripe inn mot Prosafes oppkjøp av Floatel.

Dof Subsea-obligasjonene falt etter nyheten om at både Frederik Mohn og representanter fra First Reserve trekker seg fra styret i Dof Subsea.

Det kom også noen positive nyheter. Kursen på obligasjonene i drikkevareselskapet Func Food steg kraftig, etter at det ble klart at selskapet blir kjøpt opp.

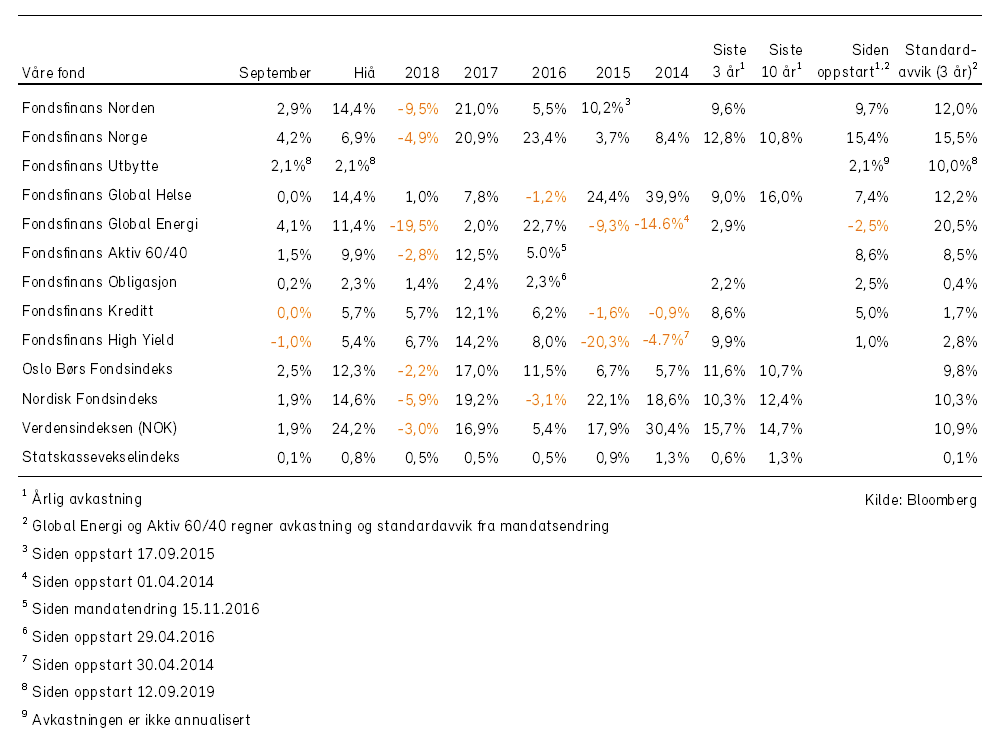

Historisk utvikling for våre fond

Se forvalterkommentar og fullstendig oversikt over våre fonds utvikling i PDF versjonen av månedrapporten her