Til tross for politisk uro og noe høyere statsrenter i september, ble det registrert flere rekordnoteringer på Oslo børs og andre aksjebørser. I løpet av måneden falt prisene på mange metaller noe tilbake, etter kraftig prisoppgang tidligere i år. Oljeprisen steg derimot, og kom tilbake til nivåene ved årets start. Til tross for oljeprisoppgangen, ble det en svakere verdiutvikling for NOK i september. Federal Reserve signaliserte ytterligere renteoppgang, og USD styrket seg mot europeiske valutaer.

Markedsrapport september 2017

Publisert 10.10.2017

Konjunkturer og råvarer

Etter alt å dømme var det god vekst i verdensøkonomien også i september. Viktige økonomiske nøkkeltall var generelt positive mht. videre vekstutsikter. Den amerikanske innkjøpssjefsindeksen ISM steg til det høyeste nivået på 13 år.

De økonomiske utsiktene er dog ikke skyfrie. Ratingbyrået S&P kom med en påminnelse om at gjeldsnivået i kinesisk økonomi er bekymringsfullt høyt, da kredittratingen av Kina ble senket med ett hakk, til A+.

Storbritannias kredittrating ble for øvrig senket med to hakk av Moody’s, fra en tidligere topprating. Nedgraderingen kom som følge av ”Brexit”-utfordringene kombinert med høy gjeld.

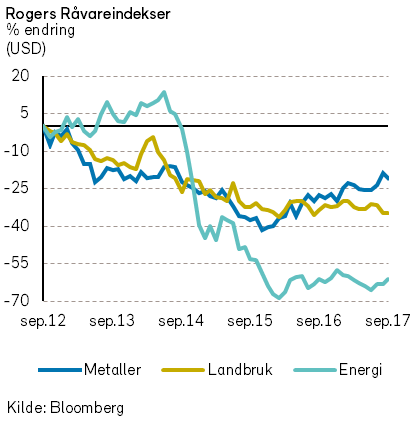

Når det gjelder utviklingen i råvarepriser, kan vi merke oss at Rogers råvareindeks steg med 1,5% i september. Fra årsskiftet har det imidlertid vært en prisnedgang på -1,4%.

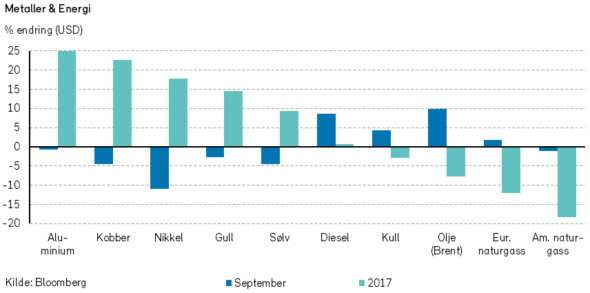

Rogers energiindeks steg med hele 5,6% i september. Vi har gjennom flere markedsrapporter hevdet at det fundamentalt sett har vært grunnlag for en noe høyere oljepris. I september ble det en oljeprisoppgang (Brent) på hele 10%, målt i USD.

Septembertall underbygger trenden i de siste måneder mht. balansen i oljemarkedet. Antall aktive landrigger i USA er i ferd med å flate ut. Det er nedgang i verdens oljelagre. OPEC synes å overholde sine kuttavtaler. I måneden økte IEA (det internasjonale energi byrået) estimatene for oljeetterspørselen. Det nye anslaget fra byrået er en vekst i oljeforbruket på 1,7% i 2017 mot 2016.

Rogers metallindeks falt med -2,9% i september, men indeksen er opp 13,2% fra årsskiftet. Prisene falt for både gull, sølv og kobber.

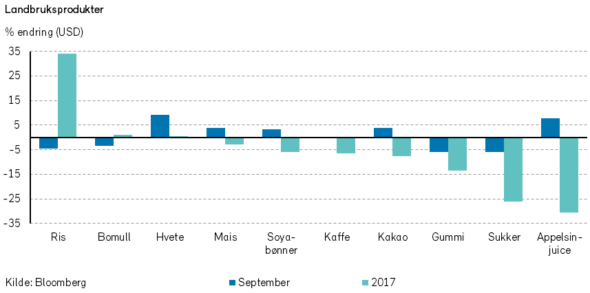

Rogers landbruksindeks hadde en flat utvikling i september, og indeksen er ned -3,7% fra årets start. Som vanlig, var det til dels store utslag i begge retninger i prisene på landbruksprodukter.

Lakseprisene steg med 0,7% i september, men eksportprisene er -22% lavere enn ved årsskiftet.

Renter, inflasjon og valuta

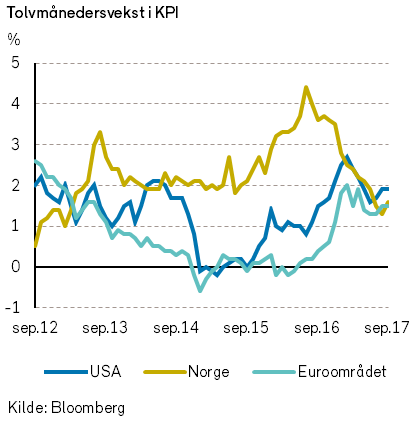

Global inflasjon har i år vært lavere enn forventet. I USA avtok PCE-kjerneinflasjonen (august 2017 mot august 2016) med et tidels prosentpoeng til 1,3%. Dette er den laveste registrerte prisstigningen i USA siden oktober 2015.

USAs sentralbanksjef Janet Yellen har uttalt at Federal Reserve ikke fullt ut forstår nedgangen i inflasjonen. Noen faktorer er forbigående, som prisfall på mobiltelefoni og helsetjenester. På den annen side kan det være mer varige endringer, blant annet innenfor detaljhandelen. Der vris omsetningen fra fysiske utsalgssteder til nettbasert salg. Kundene kan enkelt sammenligne priser og bidra til å presse dem nedover.

Dessuten er det produktivitetsvekst innenfor deler av næringslivet, hvor lavere kostnader blir reflektert i konsumentenes priser.

Federal Reserve tror imidlertid fortsatt at et sterkt arbeidsmarked etter hvert vil bidra til å løfte inflasjonen. På sentralbankmøtet i september ble det noe overraskende gjentatt at den amerikanske sentralbanken akter å heve renten en gang til i år, samt tre ganger i 2018. Det amerikanske rentemøtet besluttet også at sentralbanken fra og med oktober vil begynne å redusere likviditetstilførselen via kjøp av rentepapirer.

Før rentemøtet priset rentemarkedene inn at det var uaktuelt med en renteøkning i år og noen av neste års renteøkninger. Det amerikanske sentralbankmøtet bidro ved sin språkbruk til oppgang i amerikanske statsrenter. Ved utgangen av september er det i markedet priset inn 70% sannsynlighet for en ny renteøkning senere i år.

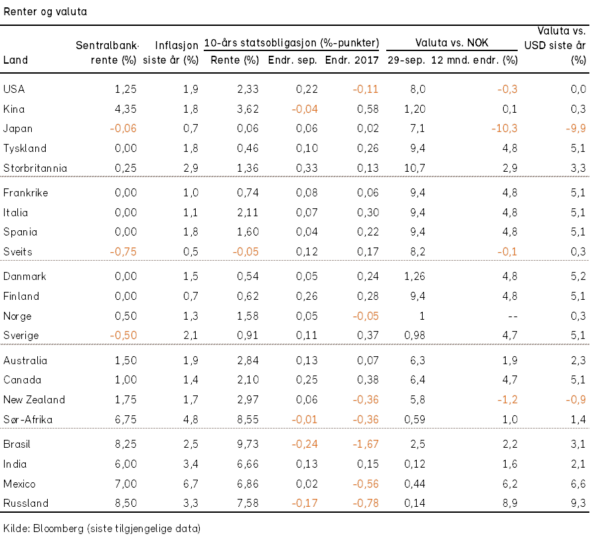

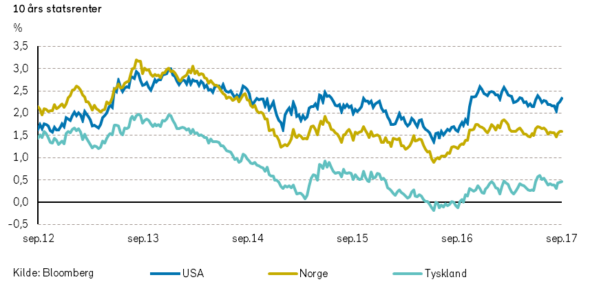

Kombinasjonen av Feds pengepolitiske signaler, Trumps nye skatteforslag og gode makrotall bidro til at renten på tiårs amerikanske statsobligasjoner i september økte med 22 basispunkter til 2,33%. Renten er fortsatt noe lavere enn ved årets start.

I Tyskland steg de lange statsrentene mer moderat, og tiåringen steg med 10 basispunkter, til 0,46%.

Det tyske parlamentsvalget resulterte i utsikter til en noe mer ustabil parlamentarisk situasjon i årene fremover.

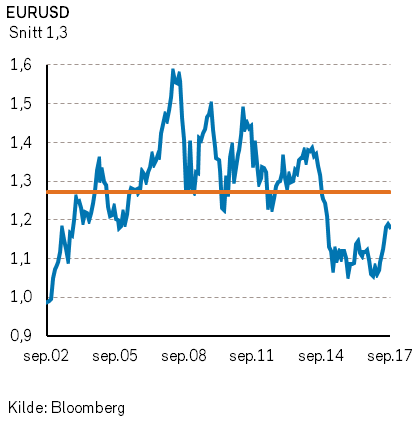

I kombinasjon med den relative renteutviklingen bidro valgresultatet til at euroen svekket seg mot dollar. Svekkelsen ble imidlertid ikke større enn 0,7%, og fra årsskiftet er euroen blitt nesten 12% sterkere mot USD.

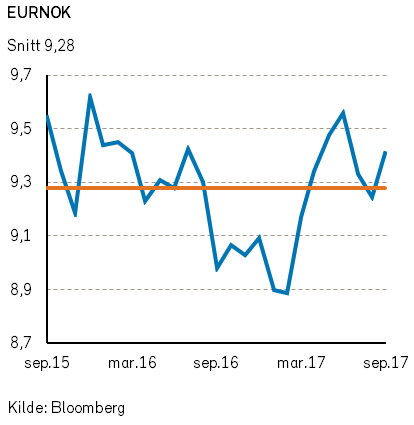

På tross av økt oljepris og signaler fra Norges Bank om at renten vil bli satt opp noe tidligere (juni 2019) enn indikert i forrige pengepolitisk rapport, svekket verdien av NOK seg i september. Kroneverdien falt med 1,8% mot euro og 2,5% mot USD.

Geopolitiske forhold

Angela Merkel beholder antagelig makten i Tyskland. CDU/CSU ble for fjerde gang på rad det største partiet ved valget til Forbundsdagen i september. Det tyske valgresultatet har denne gangen en bismak. Aternative für Deutschland (AfD), som er et ytre-høyre parti fikk 12% av stemmene. AfD er skeptisk til et tett europeisk samarbeid og spesielt til eurosonen.

Frankrikes president Emmanuel Macron er derimot svært positiv til eurosonen. Han presenterte i september planer for et eget eurobudsjett med en egen eurosonefinansminister.

Macron arbeider også i raskt tempo for å reformere arbeidsmarkedslovgivningen i Frankrike. Det har blitt positivt mottatt i franske styrerom, men i franske gater er det allerede blitt mobilisert tusenvis av demonstranter.

Selv med flertall i nasjonalforsamlingen er det krevende å gjennomføre store politiske reformer. I USA har republikanerne nær sagt gitt opp å fjerne «Obamacare», etter at noen av deres senatorer har motsatt seg en reform.

Det republikanske partiet presenterte i september en skisse for skattereform. Selskapsskatten foreslås redusert fra dagens 35% til 20%. Forslaget blir trolig utvannet før det vedtas.

Økte føderale lånerammer ble derimot vedtatt i september.

Lånene skal finansiere hjelp til områdene langs Mexicogulfen som ble rammet av naturkatastrofer i august. Det betyr at USAs regjering for første gang vil komme til å skylde mer enn 20.000 milliarder dollar i statsgjeld.

Kim Jong-uns sprengning av en hydrogenbombe førte til en sjelden rask enighet blant de permanente medlemmene av FNs Sikkerhetsråd. Nye sanksjoner mot Nord-Korea ble enstemmig vedtatt i september.

Nord-Korea avfyrte også en rakett som fløy over Japan i september. USA har svart med å sende bombefly langs grensen til Nord Korea. I tillegg er den amerikanske marinens største hangarskip, USS Ronald Reagan, på vei til den koreanske halvøya for å delta i en øvelse.

Spenningen har økt ytterligere mellom Nord Korea og USA, men vi håper og tror fortsatt ikke på en militær løsning på tvers av den 38. breddegrad.

I Midtøsten ser det ut til at IS endelig er beseiret med militær makt. Det åpner for andre og nye makt-konstellasjoner i regionen. Ut fra de tidligere IS-kontrollerte områdene strømmer det imidlertid til dels godt trente og ideologisk indoktrinerte IS-soldater, som kan ha evne til å skape mye ny elendighet omkring i verden.

Irakisk Kurdistan har avholdt folkeavstemming, og av de avlagte stemmene var 93% for uavhengighet fra Irak. Valget kan være et trekk i forhandlinger med styresmaktene i Bagdad. Dette kan lede til større grad av kurdisk selvstyre, men Kurdistan vinner neppe uavhengighet nå. Til det er motstanden mot kurdisk uavhengighet for stor i både Irak, Tyrkia og Iran. I mellomtiden har Tyrkia truet med å stenge oljerørledningene fra Kurdistan, og det bidrar til at oljeprisen stiger.

Med IS mer eller mindre ute av bildet kan situasjonen i Midtøsten kanskje beskrives som mindre ille en før. Saudi Arabia melder også at kvinner nå skal få kjøre bil. Det vil gi et lite positivt bidrag til oljeetterspørselen, økonomien og likestillingskampen i landet.

I september kom det gode nyheter fra Colombia. FARC-geriljaen, som har terrorisert landet i flere tiår, har opphørt. FARC er nå et politisk parti. Styrkens våpen er samlet inn og skal bli til kunstverk. Det er en milepæl i Colombias historie og gir et reelt håp om fred i landet

Norsk økonomi

I vår markedsrapport for august uttrykte vi bekymring om mulige utfall av Stortingsvalget den 11. september, og at valget kunne medføre en politisk situasjon hvor det blir krevende å fremskaffe et stabilt parlamentarisk regjeringsgrunnlag. Herunder fryktet vi at den norske politikken i de neste fire årene kunne bli mindre forutsigbar og mer volatil. I henhold til meningsmålingene var det også mulige valgutfall som kunne medføre at den norske økonomiske politikken ville bli endret vekk fra de siste tiårs hovedretning med næringsvennlig markedsøkonomi.

Resultatet av Stortingsvalget medførte ikke like store endringer i sammensetningen av Stortinget som flere meningsmålinger hadde antydet. Imidlertid bør en merke seg at bare relativt små endringer i stemmegivningen ville ha medført en betydelig annerledes sammensetning av Stortinget, og derved den økonomiske politikken.

Senterpartiet og Sosialistisk Venstreparti var de to partiene som ved valget fikk økt oppslutning og representasjon i Stortinget. Begge partier er motstandere av Norges EØS-avtaler og er skeptiske til internasjonal frihandel. De to små alternative partiene, Miljøpartiet De Grønne og Rødt, havnet derimot under sperregrensen, og fikk hver bare et direktemandat i Stortinget.

For at en regjering skal kunne ha et nødvendig parlamentarisk flertall (85 mandater) i det nye Stortinget, må i hovedsak en av tre allianser inngås:

- Høyre, Fremskrittspartiet, Venstre, Kristelig Folkeparti = sum 88 mandater.

- Arbeiderpartiet, Senterpartiet, SV + Kristelig Folkeparti/ Venstre = sum 87 mandater.

- Arbeiderpartiet + Høyre = sum 94 mandater.

En kan merke seg at en tenkt allianse av Arbeiderpartiet, Senterpartiet, + Kristelig Folkeparti og Venstre bare vil kunne mønstre 84 mandater. Både alternativ 1 og alternativ 2 av de mulige parlamentariske alliansene krever samkjøring mellom hele 4 partier med stor spennvidde i politiske program og ideologi.

Det parlamentariske grunnlaget for den nåværende regjeringen ble svekket, men Erna Solberg fortsetter som statsminister. Kristelig Folkeparti og Venstre har fått enda bedre muligheter til å markere seg og få gjennomslag for (deler av) sin politikk i de neste fire årene. Partileder Hareide har allerede påberopt seg retten til å innta Judas-rollen, og det er sannsynlig at Kristelig Folkeparti vil kunne komme til å felle den nåværende regjeringen i løpet av de neste årene. I de neste fire årene vil det parlamentariske spillet i Stortinget derfor kunne by på god underholdning og mye arbeid for media og politiske rådgivere.

På Norges Banks hovedstyremøte den 20. september ble det vedtatt å opprettholde styringsrenten på 0,5%. Imidlertid uttalte sentralbanken at endringer i utsikter og risikobildet tilsier en noe tidligere renteøkning enn antydet i den forrige pengepolitiske rapporten i juni.

Etter møtet i september offentliggjorde Norges Bank også årets 3. pengepolitiske rapport. Om norsk økonomi uttalte Norges Bank bl.a. følgende:

Etter flere år med svak utvikling i norsk økonomi har veksten tatt seg opp. Lave renter, bedret konkurranseevne og ekspansiv finanspolitikk har bidratt til oppgangen. Sysselsettingen har økt, og arbeidsledigheten har avtatt

Det er utsikter til at den samlede kapasitetsutnyttingen i norsk økonomi fortsetter å øke i årene som kommer. Oljeinvesteringene ser ut til å passere bunnen i år. Høyere kapasitetsutnytting vil trolig gjøre at veksten også i øvrige foretaksinvesteringer tar seg opp. Høyere import hos handelspartnerne vil bidra til økt eksport. På den annen side tilsier omslaget i boligmarkedet at boliginvesteringene ikke vil fortsette å vokse i årene som kommer.»

I september svekket verdien av NOK seg mot andre valutaer, til tross for høyere oljepris. Konkurranseevnen til norsk næringsliv ble således ikke svekket av valutakursutviklingen i september.

Med utgangspunkt i konklusjonene om norsk økonomi i siste pengepolitiske rapport, bør det være en overkommelig oppgave for regjeringen å fremlegge et statsbudsjett den 12. oktober. Budsjettet for 2018 bør kunne balanseres uten at en må overskride handlingsregelens 3%-grense.

Internasjonale aksjemarkeder

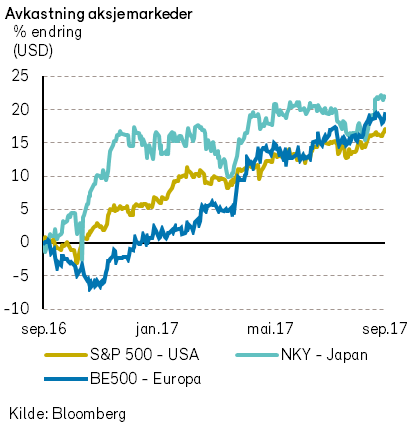

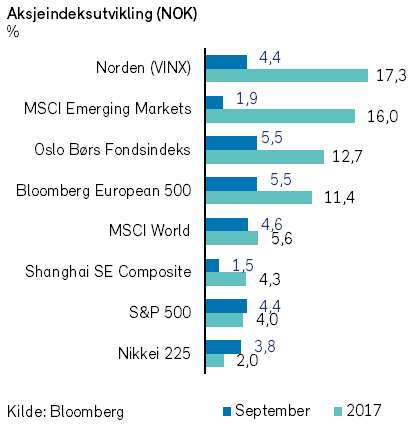

Verdensindeksen (MSCI World) avsluttet september med en historisk toppnotering. Indeksen steg 2,1% målt i USD (4,6% i NOK). Hittil i år har verdensindeksen steget med 14,2% i USD motsvarende 5,6% i NOK.

Børsindeksene i de fleste avanserte økonomier steg i september. Oppgangen har overgått veksten i selskapenes inntjening. Det betyr at selskapene er blitt dyrere i forhold til inntjeningen. Høyere prising kan igjen oppfattes som at investorenes risikovilje har økt.

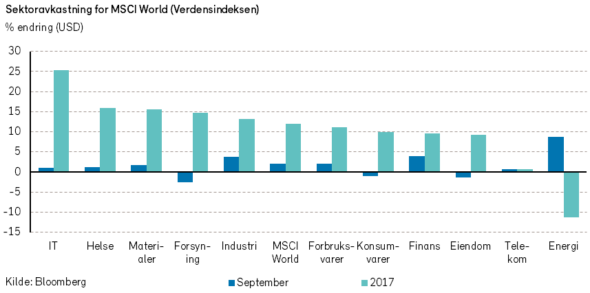

Energisektoren steg absolutt mest i september, og endte med 9% oppgang (i USD) i måneden. Siden årets start har sektoren likevel falt med -11% i USD. Alle andre sektorer enn energisektoren har steget i verdi hittil i år. IT-sektoren har steget mest av alle, med en oppgang på 25% målt i USD.

Om kursutviklingen i september markerer starten på en sektorrotasjon blant investorene, bør energisektoren kunne ha ytterligere potensiale for kursoppgang. Samtidig fremstår flere av de andre sektorene som relativt sett høyt priset. Spesielt innenfor IT-sektoren fremstår prisingen av mange selskaper som krevende.

I USA steg S&P 500 – indeksen med 1,9%. Høyere oljepriser smurte amerikanske børser i september. Verdens største børsnoterte oljeselskap, Exxon Mobil, steg 7%, og bidro mest til den positive utviklingen. Verdens mest verdifulle børsnoterte aksjeselskap, Apple, falt derimot med -6% i september. Den nye versjonen av Apple Watch ble ikke så godt mottatt av konsumentene som analytikerne og investorene hadde forventet. I tillegg ble det knyttet bekymringer til personvernet ved bruk av Apples nye ansikts-gjenkjenningsteknologi.

I Europa steg Bloomberg European 500-indeksen med 3,7% i september, i EUR. De store oljeselskapene bidro mest til kursoppgangen. Aksjene til flyselskapet Ryanair mistet derimot høyde. Over 2.000 flygninger ble innstilt som følge av pilotmangel, og aksjekursen falt -9%.

Den nordiske aksjeindeksen steg 4,4% i september (i NOK). Volvo bidro mest positivt med en kursoppgang på 15% i NOK. For øvrig var store industri- og energiselskaper blant de mest positive bidragsyterne. Det danske konteinerskipsrederiet AP Møller-Maersk falt derimot med-6% i september (i NOK). Fraktratene har ikke vært så gode som forventet.

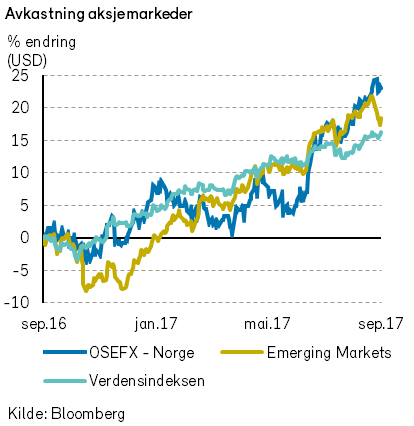

Børsutviklingen i fremvoksende økonomier var relativt svak i september, og MSCI Emerging Markets-indeksen var negativ med -0,6%, målt i USD.

Det norske aksjemarkedet

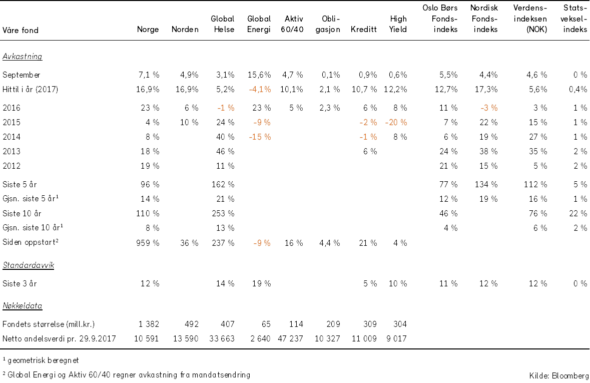

Som i de fleste vestlige aksjemarkeder, var det god kursoppgang også på Oslo Børs i september. Fondsindeksen steg med hele 5,5%, og regnet i felles valuta er dette en sterkere utvikling enn verdensindeksen.

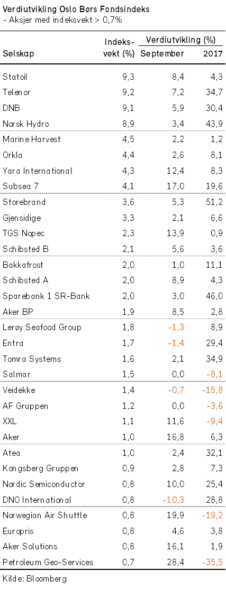

Over 2/3-deler av de selskapene som inngår i indeksen hadde positiv verdiutvikling.

I motsetning til i de fleste andre måneder i år, var det selskaper i energisektoren som hadde sterkest verdiutvikling. Dette kan tilskrives bedrede framtidsutsikter for oljenæringen, som blir understøttet av høyere oljepris. Energisektorens selskaper sto for nesten 40% av indeksoppgangen i september.

Dessuten var indeksoppgangen naturlig nok knyttet til sterk oppgang for selskaper med høy indeksvekting. Nesten 60% av oppgangen kunne tilskrives verdioppgang for de fem store selskapene: Statoil, Telenor, Subsea7, Yara og DNB. Med unntak av DNO og Golden Ocean var det kun mindre selskaper som hadde verdinedgang av noe størrelse.

I løpet av de 21 børsdagene i september ble det satt hele 14 nye rekordnoteringer for den norske fondsindeksen. Den høyeste sluttnoteringen ble notert ved månedsslutt den 29. september. I forhold til kursene ved årets start har fondsindeksen hatt en oppgang på 12,7%. Norske børsnoterte aksjeverdier har fra årsskiftet utviklet seg betydelig bedre enn verdensindeksen.

Nesten 70% av indeksoppgangen i år kan tilskrives verdioppgang for 4 selskaper: Telenor (+35%), DNB (+30%), Norsk Hydro (+44%) og Storebrand (+51%).

Norske selskapers halvårs-resultater har i hovedsak vært som forventet. Økonomiske nyheter i september synes ikke å gi inntrykk av at den økonomiske situasjonen for norske selskaper er blitt endret i negativ retning.

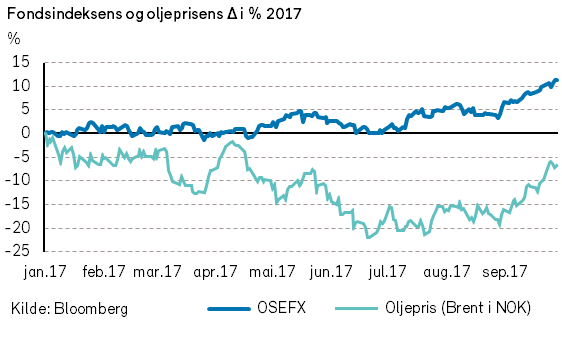

Ved årets start antok vi at 2017 ville gi en mager avkastning for aksjeinvesteringer på Oslo Børs. Vi anslo som vårt basis-alternativ at utviklingen i OSEFX-indeksen i 2017 ville være innenfor -5% til +10%.

Med tre kvartaler unnagjort kan vi konstatere at verdiutviklingen nå overskrider våre estimater ved årets start. Den gode utviklingen i verdien av norske aksjer kan antagelig tilskrives følgende faktorer:

- Verdensøkonomien er sterkere enn forventet.

- Trusselen om proteksjonisme er redusert.

- Sentralbankene strammer kun beskjedent inn på likviditeten.

- Internasjonale aksjemarkeder har også hatt rekordnoteringer.

- Oljeprisen har utviklet seg positivt.

- Norsk økonomi har vært, og forventes å være, noe bedre enn tidligere antagelser.

- Investorenes risikovilje, og derved aksept for lavere fremtidig avkastning, har økt.

Om de ovennevnte punktene kan vedvare i tiden fremover vil Oslo Børs også kunne få flere nye rekordnoteringer innen årsslutt.

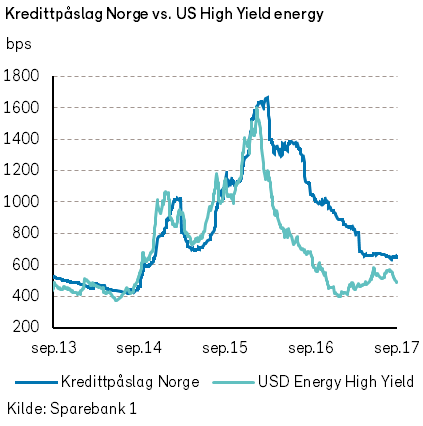

Det norske høyrentemarkedet

Omlag 20 nye lån ble plassert i det nordiske høyrentemarkedet i september. Til tross for høy emisjonsaktivitet var det ytterligere nedgang i kredittpåslagene, og obligasjonskursene steg.

Godt hjulpet av høyere oljepriser, var det en positiv utvikling i riggselskapenes rentepapirer. En Transocean-obligasjon med forfall i 2031 steg med 8%. Awilco Drilling steg med 6%, takket være en ny treårskontrakt for en av selskapets to rigger.

Seadrill søkte om amerikansk konkursbeskyttelse (Chapter 11) i midten av september. I den forbindelse ble det lagt frem et forslag til restrukturering som selskapet, bankene og noen av obligasjonseierne var blitt enige om. Majoriteten av de usikrede obligasjonseierne hadde imidlertid ikke gitt sin tilslutning til forslaget.

De obligasjonseierne som er med på forslaget, har sagt seg villig til å garantere for emisjon av nye obligasjoner i det restrukturerte selskapet. Av den grunn vil de i følge forslaget være fortjent til å komme ut 3-4 ganger bedre enn andre obligasjonseiere.

Det gjenstår å se om det amerikanske rettsvesenet vil akseptere dette som en skjevfordeling mellom obligasjonseierne. Kursen på Seadrill-obligasjonene falt med rundt syv prosentpoeng i september, og handles nå til under 20% av pålydende.

Seadrill-restruktureringen påvirker også Ship Finance, som eier tre rigger som er leaset eller chartret til Seadrill. Restruktureringsforslaget fremstår å være noe bedre enn fryktet for Ship Finance. Det bidro til at Ship Finance-obligasjonene steg i kurs, og selskapets konvertible obligasjoner steg med hele 10%.

Internasjonale kredittmarkeder var også sterke i september. Indeksen for amerikanske høyrenteobligasjoner innen energisektoren viste en reduksjon i kredittpåslaget på 82 punkter til 485. Den europeiske høyrenteindeksen Itraxx Xover viste en økning i kredittpåslaget (til 252 punkter), men oppgangen var en følge av den halvårlige endringen i indekssammensetningen.