Pandemien preget igjen verdensøkonomien og aksjemarkedene i oktober. Nye smitteverntiltak begrenser den økonomiske veksten mens valgkampen i USA har satt en midlertidig stopper for ytterligere stimulansepakker. Det var bred nedgang i de internasjonale aksjemarkedene. Unntaket var enkelte asiatiske markeder der pandemien er under kontroll.

Det kom ytterligere positive klimapolitiske signaler: Japan og Sør-Korea har forpliktet seg til karbonnøytralitet. Joe Biden er foreløpig indikert vinner av det amerikanske presidentvalget, mens republikanerne ser ut til å beholde flertallet i senatet.

Det internasjonale pengefondet (IMF) reviderte i oktober sine vekstanslag for verdensøkonomien. IMF anslår at globalt BNP i år vil falle -4,4%. Det er 0,8%-poeng mindre enn prognosene i juni. I 2021 blir det et oppsving på 5,2%, litt lavere enn sist anslått. Ved slutten av neste år vil BNP likevel være 4,5% lavere enn pre-korona-trenden.

BNP-tallene for tredje kvartal fremlagt i oktober bekrefter at den økonomiske aktiviteten hentet seg kraftig inn etter nedstengningene i andre kvartal. I USA steg BNP 7,4%, mens BNP i Eurosonen vokste 12,7%. Aktivitetsnivået i tredje kvartal var likevel 3-4% lavere enn ved inngangen til året. Full gjeninnhenting ligger med andre ord et stykke frem i tid.

Dessverre har utviklingen i oktober gått i feil retning. En kraftig økning i koronasmitte har ført til at myndighetene i mange land innfører strengere smittevernstiltak, og at deler av økonomien noen steder stenges helt ned. Tiltakene vil selvfølgelig dempe den økonomiske aktiviteten i fjerde kvartal, og kan føre til et brudd i den positive makrotrenden. Som i våres er det tjenestesektoren som rammes hardest, noe PMI-tallene (innkjøpssjefstatistikken) allerede reflekterer.

Politikerne i USA klarte ikke å bli enige om en ny finanspolitisk tiltakspakke før valget. De bidro dermed til å svekke de økonomiske utsiktene. Dog er dette muligens bare en kortvarig forsinkelse. Dersom demokratene vinner presidentvalget og samtidig får flertall i senatet, ligger det an til en betydelig støttepakke. Med republikansk dominans vil tiltakspakken trolig bli betydelig mindre, men på den annen side vil skatteøkninger neppe bli aktuelt.

Vi forventer at det kan gå ett år før verdens befolkning i stor grad er vaksinert mot COVID-19, og at økonomien og kapitalmarkedene da vil ha hentet seg ytterligere inn. Eksepsjonelt støttende penge- og finanspolitikk vil være viktige bidrag i en slik positiv utvikling.

Utviklingen i oktober øker imidlertid sannsynligheten for at korona vil sende økonomien inn i en ny utforbakke, om enn langt slakere enn i våres. Usikkerheten forsterkes av hvorvidt det innen rimelig tid utvikles og distribueres en vaksine mot COVID-19 til store deler av verdens befolkning.

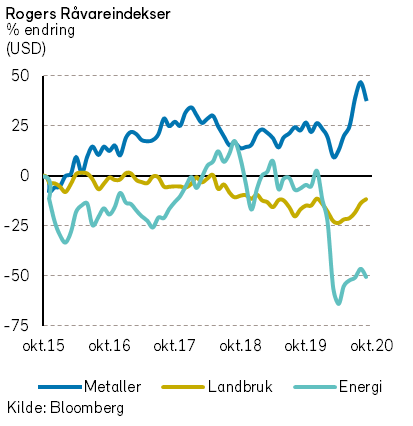

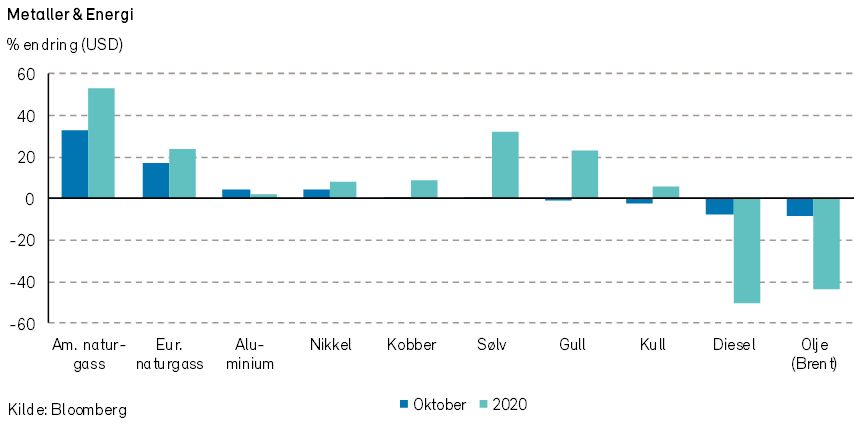

Rogers råvareindeks falt -2% i oktober, og Indeksen er ned nesten -21% så langt i år, målt i USD. Underindeksene for metaller og jordbruksvarer bidro positivt, mens underindeksen for energi hadde negativ utvikling.

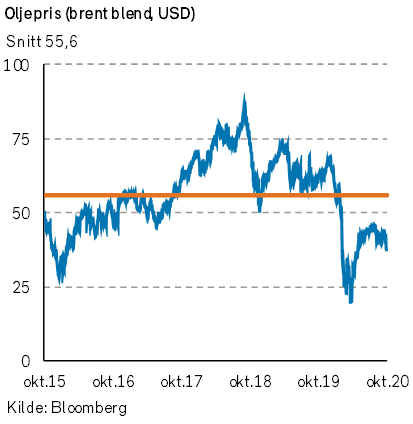

Rogers energiindeks falt -8% i oktober, målt i USD. Brentoljen falt mer enn -8% og endte på 37,5 USD per fat, mens WTI-oljeprisen falt -11% i oktober og endte måneden på 35,8 USD per fat. Naturgassprisene i USA steg med hele 33%. Mens prisene på bensin, diesel og fyringsolje falt i løpet av måneden.

Smitteverntiltak i Europa og USA demper oljeetterspørselen og har ført til at oljeprisen er på sitt laveste nivå siden slutten av mai. Europeisk oljeetterspørsel var ned 1,3 millioner fat per dag (år/år) i september mot rundt 4 millioner fat per dag (år/år) i april. Oljeprisen kan falle ytterligere med strengere smitteverntiltak i Europa, selv om de de globale oljelagrene for tiden er fallende.

Flere av OPEC landene er urolige. De forente arabiske emirater, Kuwait og Irak mener kuttene i oljeproduksjonen er for store. De ønsker å reforhandle utgangspunktet for kuttavtalen. På den annen side så melder Saudi-Arabia og Russland at det kan bli aktuelt å øke kuttene noe inn i 2021 da de er redd for etterspørselsbildet.

Antall team som ferdigstiller oljebrønner for produksjon i USA har økt noe igjen og er nå på sitt høyeste nivå siden april. Antall aktive landrigger har også økt noe de siste ukene. Likevel rapporterer Conoco Phillips at nivået på amerikansk skiferoljeproduksjon trolig vil være lavere i 2021 enn nivået i slutten av 2020.

Rogers metallindeks steg 1% i oktober, målt i USD. Indeksen er opp 10% så langt i år. Av indeksens 11 metaller var det sink som hadde den største prisstigningen med en økning på noe over 5%.

Rogers jordbruksindeks steg med godt over 3% i oktober, målt i USD. Jordbruksindeksen er nå opp 3% så langt i år. Eksportprisene på fersk laks falt derimot -9% i oktober.

Renter, inflasjon og valuta

Den europeiske sentralbanken (ECB) varslet på sitt møte i oktober at den vil «rekalibrere» pengepolitikken i desember. ECB-sjef Lagarde sa at det er nødvendig å agere siden risikoen for utsiktene er «klart» på nedsiden. Dette betyr trolig ytterligere lettelser i pengepolitikken, antageligvis via økt bruk av verdipapirkjøpsprogrammene APP og PEPP, samt likviditetstiltakene TLTRO. Et lite kutt i styringsrenten er heller ikke utenkelig, selv om denne allerede er godt nede i negativt territorium (-0,5%).

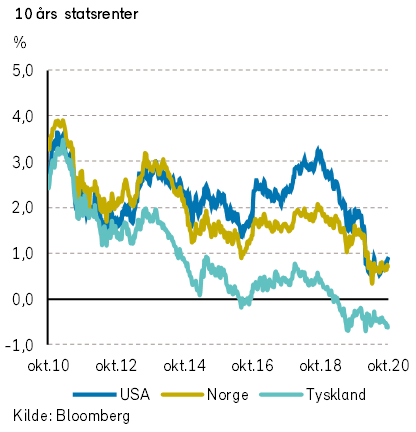

Utsikter til svak vekst, lav inflasjon og ytterligere stimulanser i pengepolitikken bidro til at lange renter i Tyskland falt i oktober. Tiårs statsrente falt med 11 basispunkter, til -0,63%. I USA gikk de lange rentene motsatt vei, og steg med 19 punkter til 0,87%. Det skyldtes trolig en forventning om at valgseier for demokratene kan medføre en betydelig økning i stalige utgifter og dermed økt utstedelse av statsgjeld.

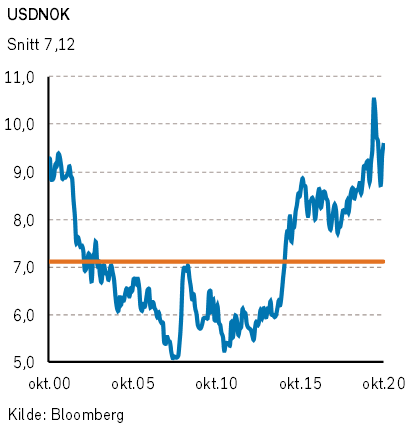

I tråd med renteutviklingen svekket den felleseuropeiske valutaen seg mot USD, men bare moderat. Den norske kronen fortsatte den svake trenden i oktober, etter kraftig fall i september. Svekkelsen mot USD var -2%. Lavere oljepris og redusert risikoappetitt i markedene bidro antageligvis til denne kronesvekkelsen.

Geopolitiske forhold

Pandemien blusset kraftig opp i Europa, India og USA i oktober. Frankrike har innført portforbud. Smittespredningen er «overveldende» ifølge president Macron. Tysklands forbundskansler Merkel melder at Europas største økonomi er inne i en fase med eksponentiell smittevekst. Barer og restauranter har fått beskjed om å stenge ned. I Spania hersker det unntakstilstand. Hjemmekontor er den nye normalen.

SARS-CoV-2 har til nå krevet nesten 1,2 millioner menneskeliv. I løpet av den siste uken i oktober døde 50 000 mennesker av COVID-19. Det finnes likevel lyspunkter: I Sørøst-Asia og Oseania ser smitten ut til å være under kontroll. Næringslivet, med unntak av tjenesteytende næringer, ser ut til å kunne opprettholde nesten fullt aktivitetsnivå, tross økt smitte i samfunnet.

USAs president Trump kom seg raskt etter å ha blitt smittet av coronavirus i september, og har holdt et høyt tempo i valgkampinnspurten. I skrivende stund ser det likevel ut til at Joe Biden blir Amerikas neste president, men demokratene ser ikke ut til å få flertall i senatet. Et slikt valgresultat peker i retning av en mer sentrumsorientert politisk linje i USA.

I Europa gjennomførte islamske terrorister flere angrep i oktober. Bl.a. ble en fransk lærer halshugget etter å ha undervist om ytringsfrihet. På tross av slike ekstreme handlinger ser det ut til at europeere flest har fått større tillit til sentrumsnære politikere i oktober, mens oppslutning om radikale høyre- og venstrepartier er svekket.

Brexit-forhandlingene går fremover. I oktober uttalte EUs sjefsforhandler at han ser muligheten for å nå frem til enighet.

I Midtøsten har Sudan blitt enig med USA om å anerkjenne staten Israel mot å bli fjernet fra Amerikas liste over terrorstater. Enkelte tegn fra høyerestående medlemmer av kongefamilien i Saudi-Arabia tyder også på at de kan tenkes å inngå en fredsavtale med Israel.

Japan og Sør-Korea forpliktet seg i oktober til å bli karbonnøytrale innen 2050. De følger i fotsporene til EU, Storbritannia, Kina og California, og gir håp for kampen mot global oppvarming.

Norsk økonomi

Den 7. oktober la Solberg-regjeringen frem nasjonalbudsjett og forslag til statsbudsjett for 2021. Regjeringen har foreslått å bruke 313 milliarder kroner fra Oljefondet i 2021. Dette tilsvarer 3,0% av Statens Pensjonsfond utland (SPU) ved inngangen til året. Til sammenligning utgjorde oljepengebruken 3,9% av SPU i år. Nedgangen i oljepengebruken skyldes hovedsakelig at mesteparten av de omfattende koronatiltakene i 2020 avsluttes.

Av andre nyheter i nasjonalbudsjettet kan vi nevne at regjeringen foreslår å bevilge 2,7 milliarder kroner til arbeidet med karbonfangst- og lagring i 2021. Videre foreslår regjeringen å senke formueskatten ved å øke rabatten på arbeidende kapital fra 35% til 45%.

Ellers legger vi merke til at den norske kronen svekket seg mot euro i løpet av måneden til tross for at rentene steg i Norge og falt i Tyskland. Den norske kronen svekker seg ofte i perioder med børsfall da investorer søker mot mer likvide valutaer. Kronesvekkelsen kan imidlertid også skyldes svekket tro på den norske økonomien. I den forbindelse kan vi nevne at prisen på to av Norges viktigste eksportvarer, olje og laks, har vært svake i hele år og falt videre i oktober. Vi legger også merke til at 3mnd NIBOR steg med 16 basispunkter i oktober. Norske banker ønsker med andre ord bedre betalt for å låne hverandre penger. Dette er også et lite svakhetstegn for den norske økonomien.

Internasjonale aksjemarkeder

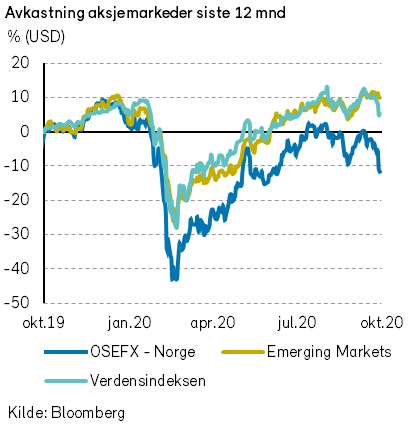

Verdensindeksen (MSCI World Index) fulgte opp med nok en måned med kursnedgang i oktober på -3,1% målt i USD (-1,0% målt i NOK). Hittil i år er dermed det brede aksjemarkedet ned -1,4% målt i USD. Oktober var preget av mange av de samme elementene som tidligere i høst, med økte smittetall, spesielt i Europa, parallelt med det amerikanske president- og kongressvalget. Samlet sett steg aksjekursene i begynnelsen av måneden, men snudde da håpet om en større tiltakspakke i USA svant hen.

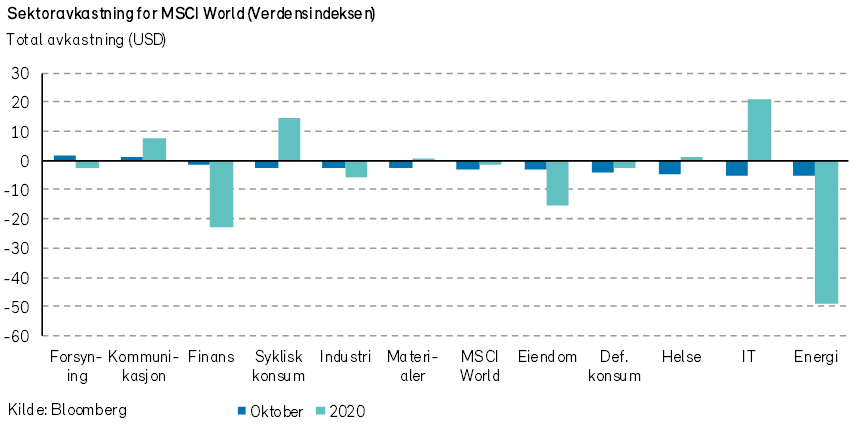

På globalt nivå var det kun sektorene forsyning og kommunikasjon som var opp målt i USD. Svakest var igjen energisektoren, men også teknologiaksjene falt samlet sett i oktober. Usikkerheten virker å ha økt noe i aksjemarkedet de siste månedene. Dette bekrefter også VIX Indeksen, som har hatt en betydelig økning siden midten av august.

Kursbevegelsene hittil i år synes i stor grad å være flytdrevet, der passive strategier og børsnoterte fond (ETFer) fungerer som marginalinvestoren. Dette inntrykket styrkes av større aktivitet blant privatinvestorer, spesielt i USA, som tydelig favoriserer vekst- og momentum-faktorene over verdifaktoren.

Ved inngangen til året argumenterte vi for at det kunne være tidspunktet å begynne øke eksponeringen mot enkelte verdiaksjer. Nedgang i globale renter som følge av COVID-19 pandemien endret dette synet. Teknologisektoren (som preges av vekstfaktoren) har hittil i år steget mer enn 20% (i USD), mens energi- og finansaksjer er ned henholdsvis -49% og -23% (begge i USD). Denne trenden kan imidlertid nå utfordres av utfallet i det amerikanske president- og kongressvalget. Eventuell enighet om en større tiltakspakke vil uansett kunne presse opp de lange rentene i USA. Dette vil igjen kunne favorisere verdiaksjer.

Det amerikanske aksjemarkedet ved S&P 500-indeksen var ned -2,7% i USD (-0,5% i NOK) i oktober. Mange store selskap rapporterte kvartalstall, og flertallet viste bedre inntjening enn analytikerne hadde ventet. Fokus var imidlertid i stor grad på hvordan utsiktene påvirkes av den globale pandemien. Vår konklusjon er at fremtiden virker å ha blitt noe mer usikker de siste månedene. Som i verden ellers, var det også i USA forsyningssektoren (+5% i USD) og kommunikasjonssektoren (+1% i USD) som samlet sett steg mest i oktober. Svakeste sektor i S&P 500-indeksen i oktober var teknologi (-5% i USD).

STOXX Europe 600-indeksen var ned -5,1% i EUR (+3,8% i NOK) i oktober. Samtlige sektorer hadde kursnedgang, med teknologi som den svakeste (-11% i EUR). Beste sektor i Europa var kommunikasjon, som kun var ned -1% i EUR. Av enkeltaksjer var det banken HSBC som hadde det største positive bidraget til indeksen, mens tyske SAP falt mer enn -30% og hadde dermed det klart største negative enkeltbidraget. SAP henger etter i overgangen til skybasert programvare.

Heller ikke de nordiske aksjemarkedene (VINX Index) klarte å vise til positiv utvikling i oktober. VINX indeksen endte måneden ned -2,8% (i NOK). Av enkeltaksjer var det de danske fornybaraksjene Ørsted og Vestas som hadde størst positivt bidrag til indeksavkastningen i oktober. Dragningen mot «grønne» aksjer har den siste tiden medført børsnotering av mange nye selskaper. Forventningene er til dels stilt veldig høyt, og vi vil mane til noe varsomhet rundt risiko og prisingen av enkelte av disse aksjene. Svakest indeksbidrag kom fra legemiddelgiganten Novo Nordisk i en måned med noe svak utvikling for store farmasøytiske selskaper, og litt skuffende kvartalstall.

Det norske aksjemarkedet

Fondsindeksen på Oslo Børs falt -5,1% i oktober. 55 av indeksens 69 selskaper hadde negativ utvikling i måneden. Fra årsskiftet har fondsindeksen falt -11,1%.

Samtlige sektorer hadde negativ utvikling i måneden. Det var spesielt økt koronasmitte og frykt for en ny nedstengning av samfunnet som bidro til børsnedgangen.

Enkelte selskaper som presenterte gode resultater for tredje kvartal klarte imidlertid å stå imot den negative markedsutviklingen; Kongsberg Gruppen (+10%), Nordic Semiconductor (+5%), Norsk Hydro (+4%), Europris (+3%) og Storebrand (+2%).

Blant selskapene med stor negativ indekspåvirkning kan vi nevne Equinor (-9%), Mowi (-9%), Yara (-8%), Bakkafrost (-10%) og Adevinta (-8%).

Det norske høyrentemarkedet

Usikkerheten som oppstod i markedene i slutten av september ble ytterligere forsterket i oktober. Frykten for en kraftfull andrebølge med koronasmitte i kombinasjon med usikkerhet omkring amerikansk politikk har ledet til nervøse investorer og dager med unormale svingninger. Norske høyrentefond har ikke vært upåvirket, og ga nullavkastning i oktober. Kredittpåslagene økte med ca. 20 punkter, slik at den forventede avkastningen neste tolv måneder er svakt opp. Siden bunnen i mars har norske høyrentefond steget hele 20 prosent, men er fortsatt 7-8 prosent i minus for året (SB1M).’

Aktiviteten i primærmarkedet har vært langt lavere enn de foregående to månedene. For selskaper med en forretningsmodell som inkluderer begrepene gjentagende inntekter og informasjonsteknologi, har imidlertid vinduet for utstedelse av obligasjoner vært vidåpent. SuperOffice er et slikt eksempel. Selskapet kunne, tross svært høy gjeldsgrad, opsjonslignende investert kapital fra PE-eier og relativt slakk låneavtale, lukke tegningsboken etter få timer til god kurs.

Til sammenligning er det tyngre i olje- og shippingrelatert virksomhet. Refinansieringen av Beerenberg – et oljeservice-selskap med imponerende historikk, lettbent forretningsmodell og sterk ordrebok – kom ikke i mål før låneavtalen inkluderte amortisering, svært høy rente, samt utbyttenekt og investeringsbegrensninger.

Med usikkerhet rundt korona og medfølgende restriksjoner, er det vanskelig å forutse utviklingen i enkelte deler av økonomien. Noen sektorer er tilnærmet «ikke-investerbare», da relativt små forsinkelser i antatt tidspunkt for vaksine og stopp i smittespredning avgjør om selskapene overlever eller ikke. Samtidig kan usikkerheten gi flere gode kjøpsmuligheter for aktive investorer. Usikkerheten kan bidra til kursoppgang for obligasjonene til selskaper med solid underliggende inntjening og sterk posisjon i dagens krevende marked.