Det er større forventninger til at den globale økonomiske veksten blir høyere. Også i oktober ble det registrert nye rekordnoteringer på mange aksjebørser, herunder Oslo Børs. Fra årsskiftet har industrimetaller hatt en sterk prisoppgang, men prisene er lavere enn i tiden før finanskrisen. Oljeprisen steg ganske kraftig i oktober, og var på det høyeste nivået siden juni 2015. Det var en svak oppgang i langsiktige amerikanske renter, og USD styrket seg mot europeiske valutaer. Til tross for oljeprisoppgangen, ble verdien av NOK svekket.

Markedsrapport oktober 2017

Publisert 08.11.2017

Konjunkturer og råvarer

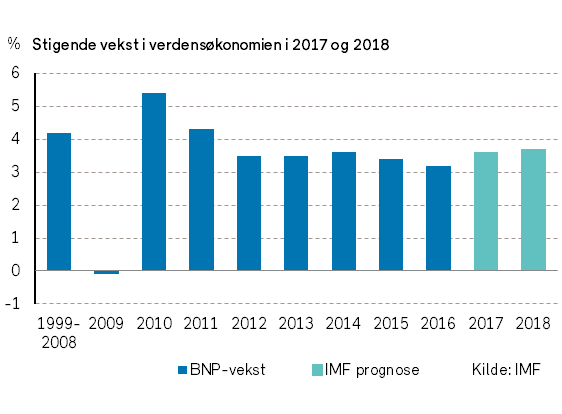

I følge den siste rapporten til det internasjonale pengefondet (IMF) er vekstutsiktene i global økonomi blitt bedre siden i sommer. IMF anslår nå at veksten i global økonomi vil være 3,6% i 2017 og 3,7% i 2018. Begge anslagene er oppjustert med 0,1%-poeng fra IMFs rapport i juli. Til sammenligning er veksten i 2016 anslått til å ha vært 3,2%.

Oppjusteringene i vekstprognosene er bredt basert, selv om anslagene for USA, Storbritannia og India er blitt justert noe ned. IMF legger til grunn at det vil skje en økning i både investeringer, handel og industriproduksjon.

I mange land er det fortsatt ledig kapasitet i økonomien, og veksten er svak og inflasjonen lav. IMF synes å mene at risikoen i vekstanslagene på mellomlang sikt er mest på nedsiden. Dette skyldes i første rekke potensielle utfordringer i finanssektoren.

Det vil være essensielt å begrense risikoen for en kraftig nedtur i Kina gjennom å redusere den høye kredittveksten. Men det er ikke bare i Kina at finansiell stabilitet kan bli en utfordring når den svært stimulerende pengepolitikken gradvis skal strammes til. IMF peker på at statsgjelden i mange land fortsatt er høy, og at deler av europeisk banksektor med fordel kunne ha vært mer robust.

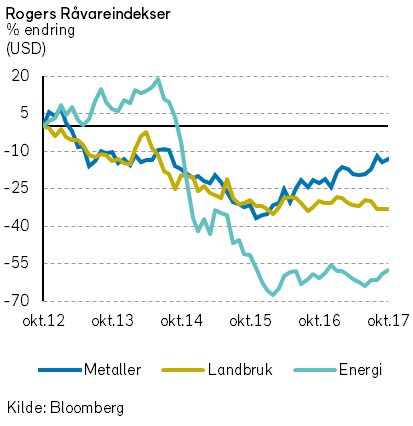

Rogers råvareindeks steg med 2,2% i oktober, og prisindeksen har steget med 0,7% fra årsskiftet. (målt i USD)

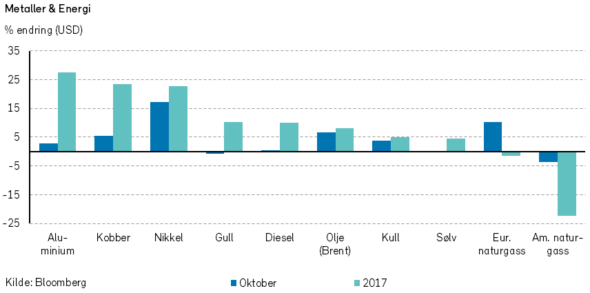

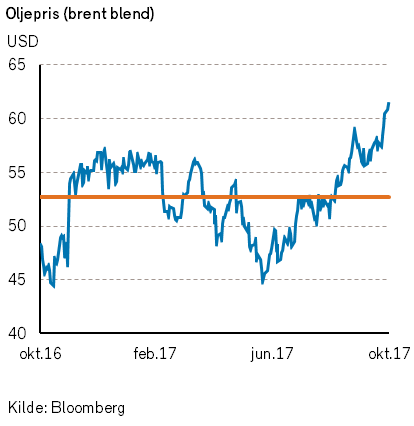

Rogers energiindeks viste en stor prisoppgang i oktober måned på 4,3%. Fra årsskiftet er energiindeksen derimot fortsatt negativ med -4,9%, på grunn av stor nedgang i den amerikanske prisen på naturgass. Oljeprisen har steget sterkt i de siste månedene, og med nesten 7% i oktober. Ved utgangen av oktober var Brent-oljen priset til over 61 USD, som er en oppgang på 8% fra årsskiftet. Siden bunnen i år, den 21. juni, har oljeprisen (brent) steget med nesten 40%.

Nedgang i amerikanske råoljelagre og videre fall i antall aktive landrigger har påvirket oljeprisen positivt. Det er likevel i utgangspunktet ikke noen store nyheter som har drevet oljeprisen videre i oktober, men en skal ikke undervurdere summen av mange små geopolitiske utfordringer.

Det er kommet tydelige signaler fra Mohammed bin Salman, kronprins i Saudi-Arabia, om at OPEC landene vil forlenge kuttavtalen utover mars 2018. Konfliktene i Irak har videre ført til stengning av rørkapasitet og tilførsel av olje fra kurdisk område.

Rogers metallindeks steg med 1,7% i oktober, og prisene er 15,2% høyere i USD enn ved årsskiftet.

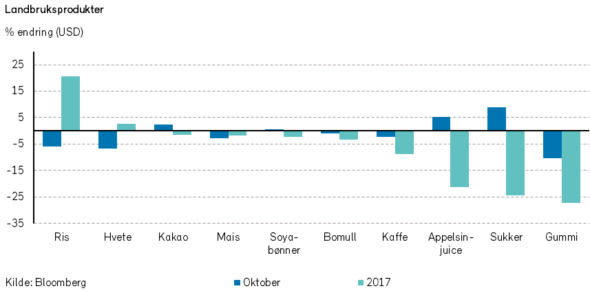

Rogers landbruksindeks hadde en flat utvikling i oktober og indeksen er ned -3,9% fra årsskiftet.

Det var til dels store svingninger i prisutviklingen for de enkelte råvarene. Lakseprisene falt videre -7% i oktober, og eksportprisene er ned -27% i NOK fra årsskiftet.

Renter, inflasjon og valuta

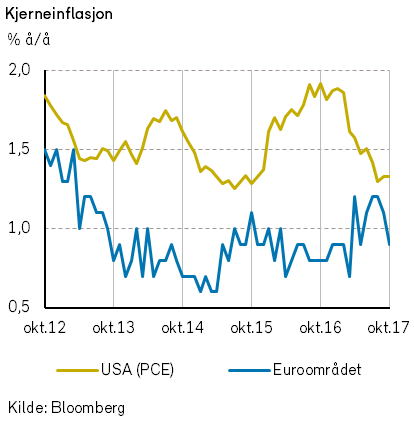

Som nevnt i forrige månedsrapport, har inflasjonen internasjonalt overrasket på nedsiden i år. Utviklingen i oktober endret ikke dette bildet.

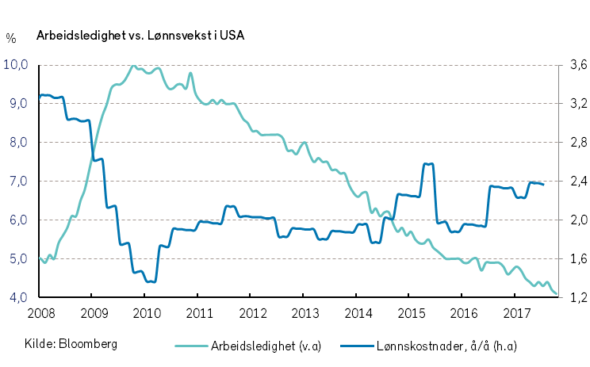

I USA var kjerneinflasjonen (PCE) uendret på 1,3% å/å. Nivået er det laveste siden oktober 2015.

Selv om inflasjonen er lav, regner sentralbanken i USA med at dagens sterke arbeidsmarked etter hvert vil bidra til å løfte inflasjonen via høyere lønninger. Den amerikanske sentralbanken har indikert at renten vil bli satt opp i desember, samt tre ganger i 2018.

Desember-økningen er priset inn, men markedet legger til grunn at det bare blir en rentehevning neste år.

At sentralbanksjef Janet Yellen i februar vil bli erstattet av Jerome Powell ventes ikke å føre til noe større endring i den amerikanske pengepolitikken.

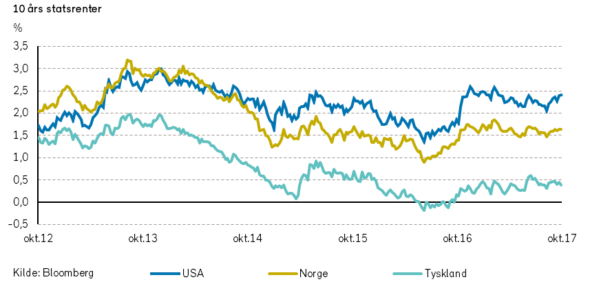

Tiårs statsobligasjonsrente i USA steg i oktober med fem basispunkter, og bygget dermed videre på oppgangen på 22 punkter i foregående måned. Trumps nye skatteforslag og gode makrotall har bl.a. bidratt til den siste renteoppgangen. Amerikanske lange renter er likevel fortsatt litt lavere enn ved årets start.

I Tyskland falt tiårs statsobligasjonsrente med ti basispunkter, til 0,36%. Noe av årsaken var at Den europeiske sentralbanken (ESB) indikerte at styringsrentene vil forbli på dagens nivå i en lengre periode etter at verdipapirkjøpene er avsluttet. Som ventet besluttet ESB å redusere obligasjonskjøpene til 30 milliarder euro per måned fra januar til september, som er en nedgang fra dagens nivå på 60 milliarder euro i måneden.

I tråd med den relative renteutviklingen svekket euroen seg mot dollar med 1,3%.

Den norske kronen svekket seg ytterligere i oktober, til tross for en ny oppgang i oljeprisen. Verdien av NOK falt med 1,2% mot euro og 2,6% mot dollar. Verdien av euro mot NOK er nå nesten 5% høyere enn ved årets start. Samtidig er verdien av USD mot NOK blitt omlag 5% lavere siden årsskiftet.

Geopolitiske forhold

I oktober fikk president Xi Jinping fornyet sitt mandat som partiformann på den 19. partikongressen i det kinesiske kommunistpartiet. Alle medlemmene av den stående komite’ i politbyrået er nå valgt ut av Xi selv, og hans politiske tanker er skrevet inn i grunnloven.

Xi Jinping hersker over 1,4 milliarder mennesker, og kan defineres å være den aller mektigste leder i historien. Vi håper ettermælet blir bedre enn Maos.

Verdens mektigste mann

Utenrikspolitisk fremsto Kina med en ansvarlig linje i oktober. Forholdet til Sør-Korea ble normalisert. Sør-koreanske virksomheter i Kina unnslipper dermed forskjellsbehandlingen de har vært utsatt for siden Sør-Korea installerte sitt amerikanske anti-missilsystem (THAAD).Nord-koreanske bedrifter i Kina, og «joint ventures», ble derimot beordret nedlagt. Dette er i tråd med FN-resolusjonen om ytterligere handelsrestriksjoner mot Nord-Korea.

På den andre siden av Kinahavet kunne statsminister Shinzo Abe stramme grepet om makten i Japan. Det liberaldemokratiske partiet og deres alliansepartner vant over 2/3-deler av stemmene etter at Shinzo Abe kalte inn til nyvalg. Statsministeren har varslet at han vil benytte sitt mandat til å endre grunnloven og åpne for at Japan kan delta med militære styrker i internasjonale fredsoppdrag. Det vil i så fall bli første gang siden andre verdenskrig at Japan sender stridsstyrker ut på oversjøiske oppdrag.

Ved valg i Europa ble det i oktober stemt for endringer i maktforholdene. Den populistiske vinden synes igjen å tilta i styrke. I Østerrike vant Sebastian Kurz valget med en ny og mer populistisk politisk retning. Han blir den yngste Østerrikske Kansler noensinne. I nabolandet Tsjekkia vant milliardæren og forretningsmannen Andrej Babis valget, dog uten et klart flertall, men med en klar populistisk politikk. Han kan fremstå som en tsjekkisk Donald Trump.

Trass en populistisk vridning i Europa arbeidet president Emmanuel Macron videre med sitt reformarbeid i oktober. Det europeiske ministerrådet stemte for at alle utplasseerte EU-borgere skal ha samme arbeidsvilkår som lokalt ansatte. Derved sikrer Macron franske interesser på bekostning av Øst-Europa. Flere øst-europeiske land stemte imot. Forslaget vil kunne bidra til høyere kostnader for deler av næringslivet, inkludert norsk verftsindustri. Samtidig vil det bli mer begrensede arbeidsmuligheter for lavtlønnede øst-europeere.

Macron har også fått gjennomført en arbeidsmarkedsreform i Frankrike uten altfor stor motstand, og har lykkes der flere av hans forgjengere har feilet. Reformen er et viktig steg for å redusere arbeidsledigheten i Frankrike og for å legge til rette for økonomisk vekst.

Etter to år med unntakstilstand etter terrorangrepene i Paris er nå situasjonen erklært normalisert. Syd for grensen i Pyreneene er situasjonen i ferd med å bli annerledes. Catalonia har erklært uavhengighet, men regionens ledere har flyktet fra landet etter at regjeringen i Madrid har grepet inn og beskyldt uavhengighetsforkjemperne for grunnlovsstridigheter.

Kurdernes uavhengighetskamp i Irak har i oktober også støtt på motstand fra sentralmyndighetene. Irakske regjeringsstyrker har tatt kontroll over Kirkuk og de oljerike områdene rundt byen. Kurdiske styrker frigjorde opprinnelig området, men etter kurdernes folkeavstemming for uavhengighet har tidligere allierte i Bagdad snudd seg mot dem. Urolighetene gjør oljeeksporten vanskelig, og det bidrar til høyere petroleumspriser.

USA har i oktober vært tvetydig når det gjelder atomavtalen med Iran, som også kan ha påvirket oljeprisene. President Trump har ikke formelt godkjent at avtalen løper videre, og dermed blir det kongressens oppgave å behandle spørsmålet. Forsvarsminister Mattis, som lenge har vært skeptisk til Iran, har likevel gått ut og gitt sin støtte til avtalen.

For første gang siden 11. september 2001, ble USA i oktober rammet av et terrorangrep gjennomført av islamistiske ekstremister. En usbekisk mann kjørte en leiebil inn i en menneskemengde på Manhattan i New York og drepte 8 og skadet 11 mennesker.

Det er en ytterligere frykt for at IS vil gjennomføre flere terrorangrep i Vesten, etter at organisasjonen har lidd militært nederlag og mistet fotfestet i Midtøsten.

Norsk økonomi

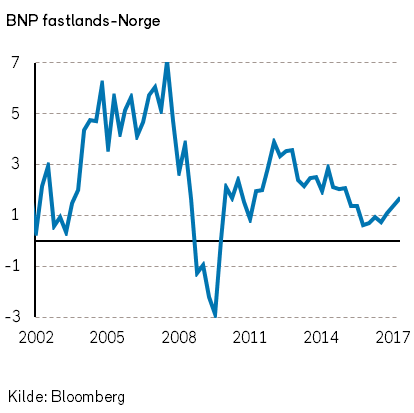

Makrodata for norsk økonomi fortsetter å bekrefte at det igjen er god vekst i fastlandsøkonomien.

I oktober svekket verdien av NOK seg på nytt mot andre valutaer, til tross for høyere oljepris. Valutakursutviklingen bidro til å opprettholde god konkurranseevne for norsk næringsliv.

Statsbudsjettet for 2018 ble fremlagt den 12. oktober. Det bør være en overkommelig oppgave for den sittende regjeringen å få loset budsjettforslaget gjennom Stortinget uten de helt store bruduljer, med mindre Kristelig Folkeparti eller Venstre ønsker å begå politisk selvmord

I de siste månedene har det vært en nedgang i norske boligpriser, og særlig i Oslo.

Det meldes samtidig om økning i tallet på averterte boliger til salgs. I de neste to årene vil det dessuten bli ferdigstilt relativt store volumer av nye boliger. Det er derfor mulig at en del av de planlagte investeringsprosjektene i fast eiendom likevel ikke vil bli satt i gang med det første.

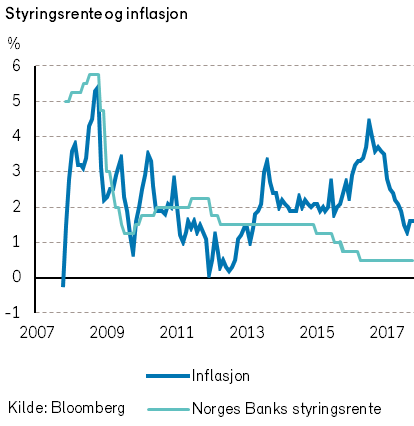

Norges Banks hovedstyre avholdt et ordinært rentemøte den 25. oktober. Hovedstyret vedtok enstemmig å holde styringsrenten uendret på 0,5%. Etter møtet ble bl.a. følgende utsagn offentliggjort:

«Etter hovedstyrets vurdering har utviklingen så langt vært om lag i tråd med bildet som ble presentert i Pengepolitisk rapport 3/17. Ny informasjon gir ikke grunnlag for å endre vurderingen av veksten i norsk økonomi. Bedringen i arbeidsmarkedet ser ut til å fortsette. Prisveksten har vært litt lavere enn anslått, mens kronekursen er noe svakere enn lagt til grunn.»

Internasjonale aksjemarkeder

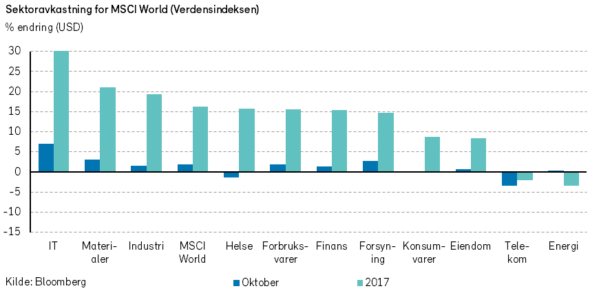

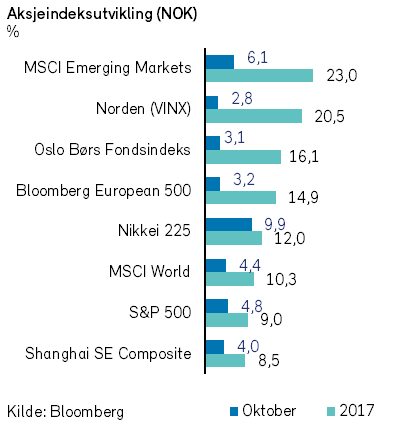

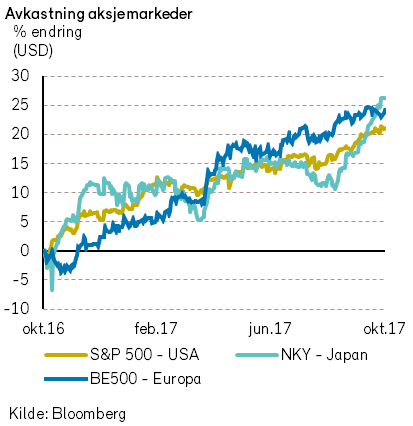

I oktober var det 30 år siden «Black Monday» og «oktober-krakket» på den amerikanske aksjebørsen. For tiden er det lite som minnet om krakk og krisestemning i internasjonale aksjemarkeder. Derimot var det kursoppgang og nye toppnoteringer som preget globale aksjemarkeder i årets oktober-måned. MSCI World-indeksen steg med 1,8% (4,4% i NOK). Hittil i år har verdensindeksen steget 16,3% (10,3% i NOK).

Mange av de store børsnoterte selskapene presenterte resultater for tredje kvartal i løpet av måneden. De høyt verdsatte teknologiselskapene presenterte generelt veldig sterke resultater, og bidro til at IT-sektoren steg med 7% (i USD) i oktober. Fra årsskiftet har sektoren hatt en positiv kursutvikling på 36% (i USD).

De fire viktigste positive bidragsyterne til oppgangen i verdensindeksen i oktober var alle teknologiselskaper: Apple (+10%), Amazon (+15%), Microsoft (+12%) og Intel (+19%). Bedre omsetningsvekst og resultater enn ventet var et gjennomgangstema i kvartalsrapportene. Teknologiselskapene står for en stadig større del av verdiskapningen i verdensøkonomien.

Tradisjonelle virksomheter som konkurrerer med internettkjemper har hatt en vanskelig tid. Wal-Mart, verdens største butikkjede, både målt i omsetning og antall ansatte, klarte kanskje å snu trenden i oktober. Aksjekursen steg 12% etter at Wal-Mart annonserte en opptrapping av nettsalg, og mer fokus på salg gjennom såkalte «fler-kanaler». Netthandel og kombinerte nett- og butikkløsninger blir nå stadig viktigere for Wal-Mart. Slaget om kundene i USA er ennå ikke avgjort.

Til tross for betydelige investeringer i ny teknologi og kunstig intelligens har industrikonglomeratet General Electric ikke helt lykkes med å slå mynt på teknologiskiftet. Investorene frykter at selskapet må redusere utbyttet som følge av svakere driftsresultater. Aksjene i GE falt med -16% i oktober, og kursen har ikke vært lavere på 5 år.

Helsesektoren hadde en svak kursutvikling i oktober, og sektoren hadde en nedgang på -1,3%. Flere legemiddel-selskaper rapporterte om negative utfall av kliniske studier og patentutfordringer. Spesielt ble flere bioteknologi-selskaper rammet av kursnedgang. Celgene, et amerikansk bioteknologiselskap, meldte om lavere salgsforventninger til enkelte nye medisiner, samt at et klinisk studium tar lenger tid enn forventet. Aksjen falt med -31%.

Den amerikanske S&P 500 indeksen steg med 2,2% i oktober (4,8% i NOK), og speilet i stor grad utviklingen i verdensindeksen.

Europeiske aksjer steg også godt i verdi. European Bloomberg 500-indeksen hadde en positiv utvikling på 2,0% i oktober, målt i EUR (3,2% i NOK).

I Europa er ikke teknologisektoren like stor som i USA, så her var det industrisektoren som bidro mest positivt til kursoppgangen. Etter å ha fremlagt sterke kvartals-resultater, steg kursen på Airbus med 9% i EUR i oktober Investorene i champagne- og luksusprodusenten LVMH hadde god grunn til å glede seg i oktober. Aksjen steg med 10% etter at selskapet kunne melde om sterk omsetningsvekst. Asiatisk etterspørsel etter franske luksusvarer virker umettelig.

Nokia, som er blant de største teknologiselskapene i Europa, sank med -17% (i EUR) i oktober. Selskapet frykter at en ytterligere konsolidering i telesektoren skal føre til lavere etterspørsel etter Nokias varer og tjenester i 2018.

I Norden var Nokia den mest negative bidragsyteren til indeksutviklingen. Det bidro til at indeksutviklingen i Norden ikke var så sterk som i USA og Europa. Den nordiske indeksen (VINX) steg 2,8% i oktober, målt i NOK. Antatt defensive aksjer, som legemiddelselskapet Novo Nordisk (+7%) og bleie og tørkepapirprodusenten Essity (+13%), bidro mest positivt til kursutviklingen i Norden.

Det japanske markedet steg kraftig i oktober. Valgseieren til Shinzo Abe, i kombinasjon med svakere JPY bidro til at den japanske aksjeindeksen steg 8,1% i oktober (+9,9% i NOK). Nikkei-indeksen har ikke vært høyere på 21 år. Det eneste skåret i gleden var aksjekursen i Kobe Steel, som falt -26%. Selskapet har innrømmet at det har jukset med metallprodukter som selges til bilindustrien.

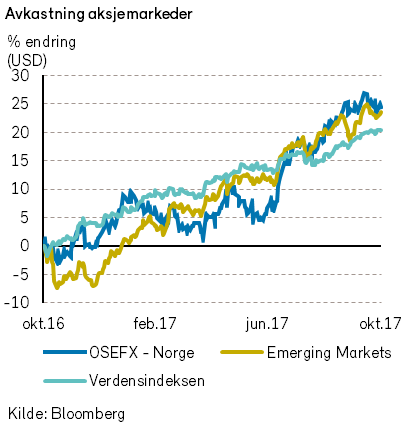

Høyere olje- og metallpriser bidro til betydelig kursoppgang i fremvoksende økonomier. MSCI Emerging Markets-indeksen steg med 3,5% i oktober (6,1% i NOK).

Det norske aksjemarkedet

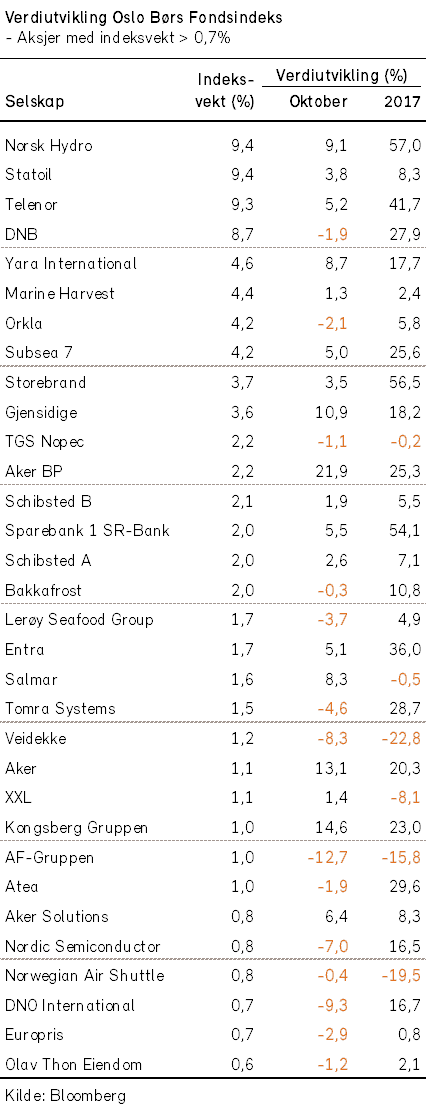

Også i oktober var det, som i september, sterk oppgang i vestlige aksjemarkeder og på Oslo Børs. Både fondsindeksen og hovedindeksen til Oslo Børs steg med 3,1% i oktober mot verdensindeksens oppgang på 4,4% (i NOK). I oktober ble det satt flere nye toppnoteringer for aksjeindeksene på Oslo Børs, og de nye toppnoteringene for både fondsindeksen og hovedindeksen ble satt den 30. oktober.

Mer enn halvparten av de aksjene som inngår i fondsindeksen hadde oppgang i oktober. En stor del av de store verdiutslagene for enkeltselskaper i oktober kom som en følge av fremlagte kvartalsresultater. Videre ble utviklingen for en del energiselskaper positivt påvirket av høyere oljepris.

Størst positivt indeksbidrag kom derfor fra utviklingen for selskaper i oljesektoren og noen av børsens største selskaper: Norsk Hydro (+9%), Telenor (+5%), Aker BP (+22%), Yara (+9%), Gjensidige Forsikring (+11%), Statoil (+4%), Subsea 7 (+5%), Orkla (+4%), Kongsberg Gruppen (+15%) og Aker (+13%).

Størst negativt indeksbidrag kom fra verdiutviklingen i: PGS (-29%), DNB (-2%), AF Gruppen (-13%) og Veidekke (-8%). Den negative utviklingen for AF Gruppen og Veidekke kan tilskrives frykt for lavere oppdragsmengde og inntjening som en følge av lavere boligpriser.

Siden årsskiftet har fondsindeksen og hovedindeksen steget med hhv. 16,1% og 17,5%. Dette er en sterkere utvikling enn hva vi la til grunn ved årets start. I vår forrige markedsrapport anga vi mulige forklaringer til den sterkt positive utviklingen i år for de noterte aksjeverdiene på Oslo Børs. Ved utgangen av oktober synes de nevnte faktorene å være enda mer plausible:

- Verdensøkonomien er sterkere enn forventet.

- Trusselen om proteksjonisme er redusert.

- Sentralbankene strammer kun beskjedent inn på likviditeten.

- Internasjonale aksjemarkeder har ogsåhatt rekordnoteringer.

- Oljeprisen har utviklet seg positivt.

- Norsk økonomi har vært, og forventes å være, noe bedre enn tidligere antagelser.

- Investorenes risikovilje, og derved aksept for lavere fremtidig avkastning har økt.

De kvartalsresultatene som er fremlagt i løpet av oktober måned synes i sum heller ikke å ha bidratt til å svekke interessen for å investere i norske aksjer.

Det norske høyrentemarkedet

I oktober ble det plassert 18 nye lån i det nordiske høyrentemarkedet. Hittil i år er det utstedt høyrenteobligasjoner for like over hundre milliarder kroner. Rekorden fra 2014 lyder på 102,6 milliarder. Det er derfor grunn til å ta for gitt at 2017 vil bli et nytt rekordår for aktivitet i det norske høyrentemarkedet.

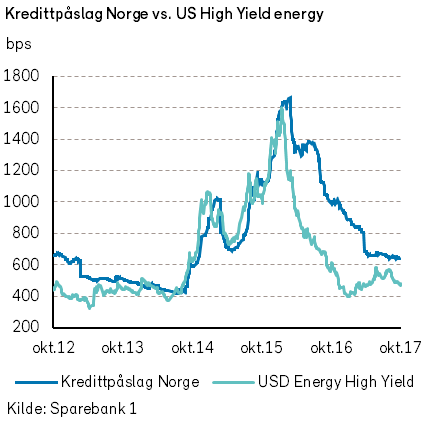

Den høye emisjonsaktiviteten bidro til at kredittpåslagene ikke falt, slik som de gjorde i utlandet i oktober. Avkastningen i det norske høyrentemarkedet ble dermed mer på det jevne i oktober.

Internasjonalt viste den europeiske høyrente-indeksen Itraxx Xover et fall i kredittpåslaget på 27 punkter til 224. Indeksen for amerikanske høyrenteobligasjoner innen energi viste en reduksjon i kredittpåslaget på 5 punkter til 480.