Til tross for at det forestående amerikanske presidentvalget kan få store følger for den økonomiske politikken, var det i oktober relativt små utslag i globale aksjemarkeder. Den internasjonale verdien av USD steg. Sentralbankene har opprettholdt sin ekstreme lavrentepolitikk. Likevel antas det nå at rentebunnen er passert, og langsiktige statsrenter steg i flere land. Oljeprisen og aggregerte råvareindekser var omtrent uendret.

Markedsrapport Oktober 2016

Publisert 04.11.2016

Konjunkturer og råvarer

De seneste månedene har utviklingen i verdensøkonomien vært relativt stabil, og veksten er fortsatt moderat. De økonomiske nøkkeltallene tenderte i oktober til å være mest på den positive siden, men i det store og hele er vekstbildet lite endret.

Det internasjonale pengefondet (IMF) la i begynnelsen av oktober frem oppdaterte anslag for den fremtidige økonomiske utviklingen. For verden samlet sett er anslagene uendret i forhold til de tidligere prognosene fra juli. IMF legger til grunn at veksten i år vil være 3,1%, og at den neste år vil øke til 3,4%. Neste års oppsving drives i hovedsak av fremvoksende økonomier, hvor Brasil og Russland ikke lenger antas å være store bremseklosser.

I de fleste land stimulerer myndigheter og sentralbanker fortsatt økonomien i stor grad for å oppnå vekst og redusere arbeidsledigheten.

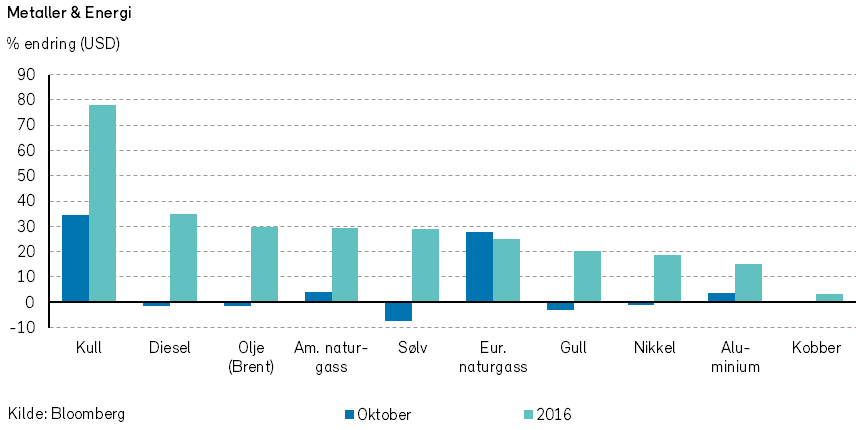

Råvareprisene holdt seg generelt stabile i oktober. Oljeprisen falt med en drøy prosent til 48 dollar fatet ved månedsskiftet. Oljeprisen var imidlertid noe høyere i løpet av måneden. Det er mulig at oljeprisen etter hvert vil kunne stige ytterligere, ettersom det er i ferd med å bli bedre balanse mellom produksjon og forbruk. Oljelagrene er imidlertid fortsatt svært høye. Ved årets start var vår antagelse at oljeprisen i 2016 ville være i intervallet 35 til 50 USD, og ikke overskride 50 USD ved årsskiftet.

Det var en betydelig prisoppgang på kull i oktober, og kullprisene har steget til sitt høyeste nivå på to år. Årsaken er at kinesiske myndigheter har innført restriksjoner på hvor mye kull man kan utvinne fra kinesiske gruver. Dessuten har kineserne gjort endringer i lovverket for landtransport, noe som gir økte transportkostnader.

Siden årsskiftet har de fleste råvarer steget i pris (målt i USD). Råvarer bidrar dermed ikke lenger til å begrense inflasjonen som i de foregående årene.

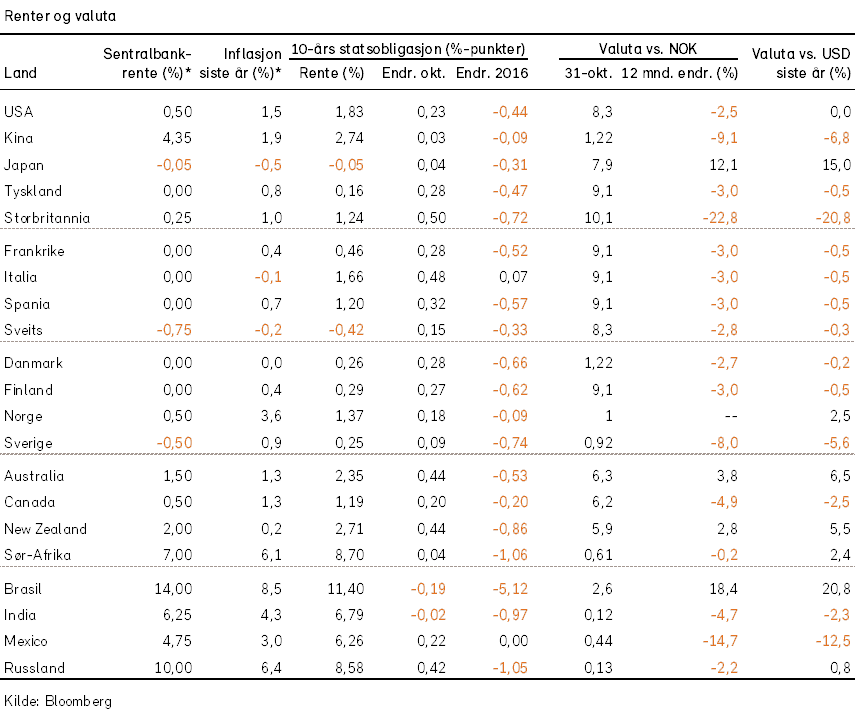

Renter, inflasjon og valuta

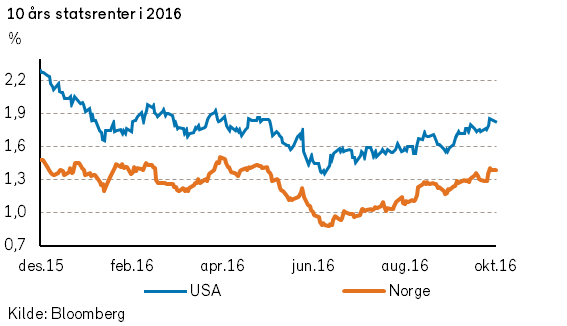

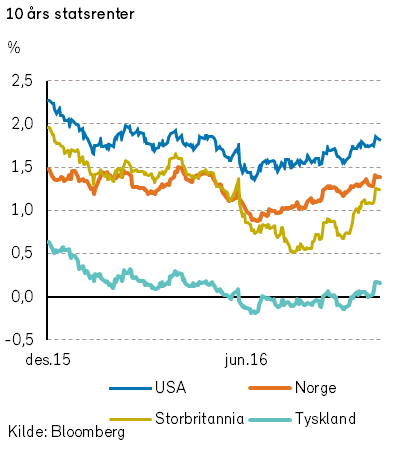

Det var et blodbad i flere av markedene for langsiktige statsobligasjoner i oktober. Særlig stort var kursfallet i Storbritannia. Den britiske tiårsrenten steg med hele 0,48 prosentpoeng, og det er den kraftigste renteoppgangen på syv år. I Tyskland steg tilsvarende tiårsrenter med 0,28 prosentpoeng, og det er den største renteoppgangen siden tidlig i 2013.

I USA og Norge var renteoppgangen noe mer moderat, med en oppgang på hhv. 0,23 og 0,18 prosentpoeng.

Renteoppgangen skyldtes i liten grad uttalelser fra sentralbankene, for fra det holdet kom det lite nytt i oktober. Snarere synes renteoppgangen å kunne tilskrives bedre økonomiske nøkkeltall, økt inflasjon og høyere inflasjonsforventninger. Samtidig er det blitt en økende erkjennelse om at de kvantitative lettelsene og den nåværende pengepolitikken etter hvert vil bli faset ut. I tråd med dette har markedsaktørene blitt enda sikrere på at den amerikanske sentralbanken (Federal Reserve) vil komme til å heve renten i desember.

Tross renteoppgangen i oktober er rentenivåene fortsatt klart lavere enn ved årets begynnelse. Det er forøvrig ikke sikkert at renteoppgangen i oktober er begynnelsen på en mer markant oppgang. Den gjennomsnittlige månedlige endringen i statsobligasjonsrentene siden 1990 har vært om lag 0,17-0,18 prosentpoeng (i USA, Tyskland, Norge).

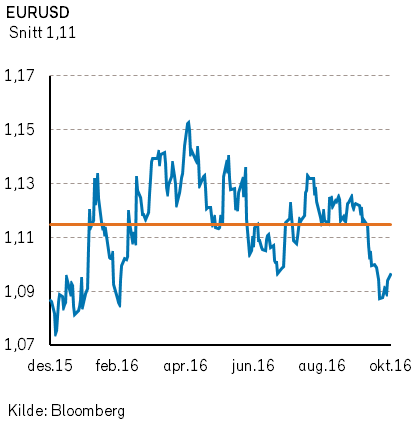

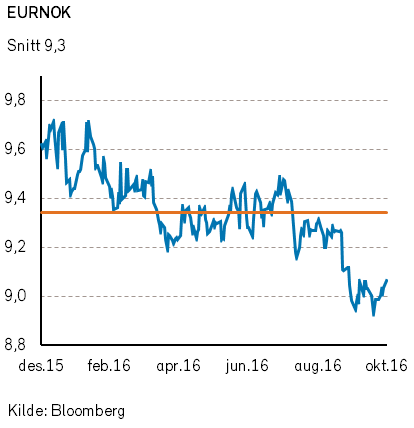

På valutafronten styrket USD seg med drøye to prosent mot euro. Verdien av NOK ble redusert mot både USD og Euro, og bidro til en delvis reversering av utviklingen tidligere i år. En enda svakere verdiutvikling for SEK og GBP enn for NOK bidro til at handelsvektet verdi av NOK bare ble litt lavere i oktober.

Geopolitiske forhold

Det har vært en sentral forutsetning i våre årlige publikasjoner om «Økonomiske Utsikter» at det ikke blir noen ny periode med proteksjonistisk økonomisk politikk, som vil komme til å redusere omfanget av verdenshandelen. Herunder satte vi i våre vekstanslag for 2016 et forbehold om at det på globalt nivå ikke innføres nye proteksjonistiske tiltak i 2016.

Vi skrev likevel at vi var: «bekymret for den høyst reelle muligheten for at det britiske folk stemmer Storbritannia ut av EU. Det vil trolig føre til betydelig lavere økonomisk vekst i Europa, og kunne sette hele EU-samarbeidet i fare».

I oktober la Storbritannias statsminister, Theresa May, frem en plan for de fremtidige «Brexit»-forhandlingene, som en regner med at vil starte etter utløpet av mars måned neste år. Forhandlingene med EU om Storbritannias uttreden av EU vil først finne sted etter at de formelle erklæringene som er nødvendig i henhold til EU-traktaten, er avgitt. Herunder må det fattes et Brexit-vedtak i det britiske parlamentet.

De økonomiske følgene av Brexit og formen for Brexit er fortsatt usikre. Det er mulig at utmeldingsarbeidet bidrar til en høyst nødvendig loftsrydding i EUs byråkrati, og at det kan føre til en revitalisering av EUs politiske prosesser. Det skjer for tiden store politiske endringer i velgergruppene i flere EU-land, som gjør at det er utfordrende for EU å opprettholde en felles omforent politikk. Ikke minst synes de store kulturelle ulikhetene og spenningene innen EUs mange land å ha kommet tydeligere frem i de siste to årene. De store migrasjonsproblemene er også en utfordring for det etablerte Schengen-samarbeidet. For euroens fremtid vil det være avgjørende hvordan flere av EU-landenes store statsgjeld skal kunne bli redusert i tiden fremover.

På sidelinjen av EU står Russland, og håper at EUs samarbeid skal slå sprekker. Europas forhold til Russland er for tiden svært dårlig, i stor grad som følge av Russlands krigshandlinger i Ukraina og Syria.

For å vinne nye venner har Russland undertegnet nye handelsavtaler med Tyrkia og deltatt i et BRICS (Brasil, Russland, India, China, Sør-Afrika) – møte i India. Etter møtet i India ble det undertegnet store nye handelsavtaler mellom Russland og India innenfor energi- og forsvarssektoren.

Om det forestående amerikanske presidentvalget skrev vi følgende i «Økonomiske utsikter»:

«Mot slutten av året velges en ny president i USA. Han eller hun overtar ikke makten formelt før i januar 2017, men finansmarkedene vil reagere på valgresultatet uansett utfall. Den største effekten i 2016 tror vi vil være økt usikkerhet, spesielt gitt det fargerike utfallet av presidentkandidater på republikansk side.»

Videre skrev vi at: «Det vil også være negativt å få en amerikansk president som ikke ønsker å bidra til å styrke verdenshandelen. Global handel er av avgjørende betydning for den økonomiske veksten.»

Noe av forklaringen til de relativt rolige aksjemarkedene i oktober var antagelig at alle prognoser tilsa at Hillary Clinton ville bli valgt som ny amerikansk president. Det er nå kun få dager til det amerikanske presidentvalget. Etter valgaktiviteter i oktober og FBI- sjefens løse utsagn på tampen av valgkampen, synes utfallet av valget derimot i øyeblikket å være svært åpent.

De politiske og økonomiske virkningene av Clintons eventuelle presidentskap oppfattes å være relativt forutsigbart. Derimot er det svært vanskelig å forsøke å lage en predikerbar analyse av alle de mulige økonomiske og politiske virkningene av en eventuell seier for Donald Trump. Det synes å være et tilnærmet uendelig antall utfallsrom for hans politikk eller mangel på sådan. Noen av de utfallsrommene som en likevel kan tenke seg, er ikke gunstige for verdensøkonomien og verdensfreden. Trumps uttalte manglende vilje til å akseptere et valgresultat som ikke går hans vei, er også et av flere tegn på kandidatens manglende demokratiske innstilling og sinnelag.

Forøvrig har Filippinene også fått en nyvalgt president, Rodrigo Duterte, som instruerer dødsskvadroner til å drepe tusenvis av landets narkomane. Duterte synes dessuten å være i ferd med å endre Filippinenes utenriks- og forsvarspolitikk. Han forsøker å bedre landets forhold til Kina samtidig som han distanserer seg fra Filippinenes militære samarbeid med USA.

I det befolkningsrike landet Etiopia er det blitt erklært et halvt års unntakstilstand, som følge av voldelige konfrontasjoner mellom landets to største etniske grupper. Videre har Etiopia trukket militærstyrker ut av Somalia hvor de har bistått i arbeidet med å bekjempe islamister.

Heller ikke i denne månedsrapporten kan vi rapportere om at det er slutt på militære stridigheter og voldsepisoder i bl.a. Syria, Irak, Jemen og Afghanistan. Dessuten ble mer enn 60 kadetter på en politiskole i Pakistan drept av en lokal islamist-gruppe.

Norsk økonomi

Etterspørselen etter norske varer og tjenester er fortsatt god, og det er vekst i flere næringer utenfor petroleumsnæringen. Noen av vekstimpulsene er bl.a Regjeringens ekspansive finanspolitikk (tilførsel fra «oljefondet») og Norges Banks stimulerende pengepolitikk. Dessuten har oljeprisen steget i år, samtidig som verdien av NOK kun har steget relativt beskjedent etter flere år med kraftig verdinedgang. Den norske arbeidsledigheten er fortsatt lav, men geografisk sett er den noe ujevnt fordelt.

Norges Bank avholdt et rentemøte den 26. oktober. I pressemeldingen dagen etter ble det kunngjort at styringsrenten ble holdt uendret på 0,5%. Den norske økonomiske utviklingen har i den siste måneden ikke utviklet seg vesentlig fra anslagene i den forrige pengepolitiske rapporten fra september.

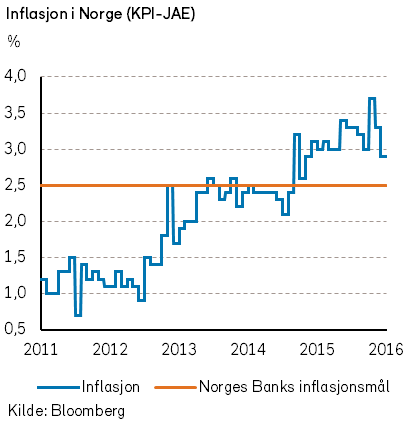

De siste konsumprisberegningene for Norge angir at den årlige prisstigningen (KPI-JAE) har vært 2,9%. Denne inflasjonen var noe lavere enn ventet, men er fortsatt over Norges Banks måltall på 2,5%. Norges Bank kommenterer i pressemeldingen at den høye boligprisveksten har fortsatt. Dette bør kanskje ikke overraske noen, siden den norske realrenten i flere år har vært negativ.

I løpet av oktober har verdien av NOK svekket seg noe mot de fleste valutaer, med unntak av SEK og GBP. Fra årsskiftet har den norske kroneverdien blitt omlag 5-7% sterkere mot de store valutaene USD og euro. Sammenlignet med den store svekkelsen av verdien av NOK i de to foregående årene, er årets kronestyrking bare å anse som en naturlig korreksjon, som ikke bør være truende for den internasjonale konkurranseevnen til norsk næringsliv.

Regjeringens forslag til Statsbudsjett for 2017 ble fremlagt i oktober. I tiden fremover skal dette utkastet behandles i Stortinget. Det blir interessant å se om noen partiers krav om litt mer bruk av statlige midler til sine særområder vil kunne lede til regjeringskrise.

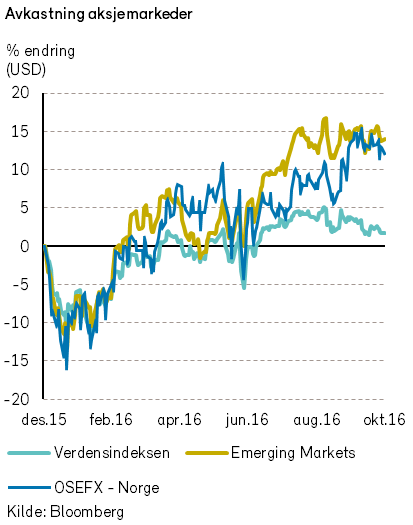

Internasjonale aksjemarkeder

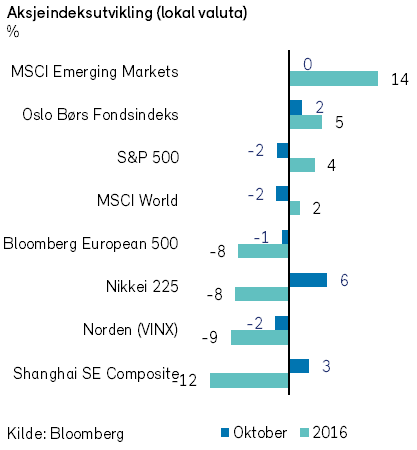

Verdensindeksen (MSCI World) sank -2% i oktober (+ 1% i NOK). Det var kursnedgang både i det amerikanske og det europeiske aksjemarkedet. Høyere lange statsrenter og et uavklart amerikansk presidentvalg bidro til usikkerhet i markedene.

Alle sektorer i verdensindeksen med unntak av finanssektoren, hadde negativ kursutvikling. Som følge av høyere langsiktige renter kan finanssektoren se frem til bedre rentemarginer. Dessuten vil større bevegelser i rentemarkedene føre til økt aktivitet innen handel med rentepapirer.

USAs største bank, JP Morgan Chase, rapporterte et tredjekvartalsresultat på USD 6,3 milliarder, og kursen steg 5%. Andre store amerikanske banker presenterte også til dels gode kvartalsresultater med etterfølgende kursoppgang på 4-5%.

Best avkastning fikk likevel investorer med fokus på tv-titting og sigaretter. Aksjonærer i tobakksprodusenten Reynolds American mottok et bud fra konkurrenten British American Tobacco verdsatt til USD 47 milliarder. Reynolds aksjekurs klatret 17% i oktober. Som en konsekvens av (den gledelige) nedgangen i salget av sigaretter konsolideres tobakksindustrien. AT&T, Amerikas største teleoperatør, la inn et bud på aksjene i medie-giganten Time Warner verdt USD 109 milliarder. Time Warner-aksjen steg 12% i oktober.

Budet på Time Warner ble ikke godt mottatt hos AT&Ts eiere. Aksjen falt -8% i oktober. Ellers var kursutviklingen for amerikanske helseselskaper svak i oktober. Sektoren hadde en negativ kursutvikling på –4%.

Usikkerhet knyttet til valget i USA og fremtidig helsepolitikk, samt høyere lange renter har rammet helsesektoren. Den amerikanske S&P 500-indeksen falt -2% i oktober (+1% i NOK).

Bloomberg European 500-indeksen sank -1%, målt i EUR (0% målt i NOK). Også i Europa var kursutviklingen for selskaper i legemiddelindustrien svak. Regnet i euro sank Novartis med -7% samtidig som både Novo Nordisk og Astra Zeneca falt med -12%. Også i Europa var verdiutviklingen for banksektoren et lyspunkt, med franske BNP Paribas i spissen. Banken presenterte betydelig bedre kvartalsresultater enn ventet, og aksjen steg 15% i oktober.

De tre største positive bidragsyterne til den nordiske indeksen (VINX) i oktober var også banker. Målt i NOK steg Nordea, Danske Bank og DNB hhv. 9%, 9% og 14%. Den danske legemiddelprodusenten Novo Nordisk skuffet derimot investorene også i oktober. Selskapet kunngjorde at det langsiktige målet for inntjeningsvekst ble halvert. Ved utgangen av oktober har aksjekursen til Novo falt med -42 % i NOK, men selskapet er fortsatt Nordens største selskap målt i børsverdi. Den nordiske indeksen sank -2% i NOK.

I verdens fremvoksende økonomier var oktober en bedre børsmåned. MSCI Emerging markets hadde en flat utvikling, men den kinesiske Shanghai SE Composite-indeksen steg med 3%, målt i CNY (5% målt i NOK). Kursoppgangen i Shanghai var bredt forankret, der spesielt bygg og jernbanesektoren steg i verdi. Kina har igjen valgt å øke utbyggingen av ny infrastruktur.

I Japan var det en bred kursoppgang. Nikkei 225-indeksen steg 6% målt i JPY (6% i NOK). Tokyobørsens største selskap, Fast Retailing, som driver Uniqlo-kleskjeden, steg med 10% i oktober. Selskapet er i ferd med å legge om til en mer digital forretningsmodell. Tross oppgangen i oktober har Nikkei 225-indeksen sunket -8% hittil i år (-1% i NOK).

Målt i norske kroner er det først og fremst aksjeindekser i råvaretunge økonomier som Russland, Brasil, Canada, Australia og Norge som har steget i verdi hittil i år. Årsaken er høyere energi- og råvarepriser, som vi også forventet i vår rapport om «Økonomiske utsikter 2016».

Det norske aksjemarkedet

I sum var det relativt små utslag i det norske aksjemarkedet i oktober, og ingen dager ga bud om frykt for noe høstkrakk. Selv ikke det forestående amerikanske presidentvalget evnet på noe vis å skape særlige bekymringer for dem som investerer i aksjer som er notert på Oslo Børs.

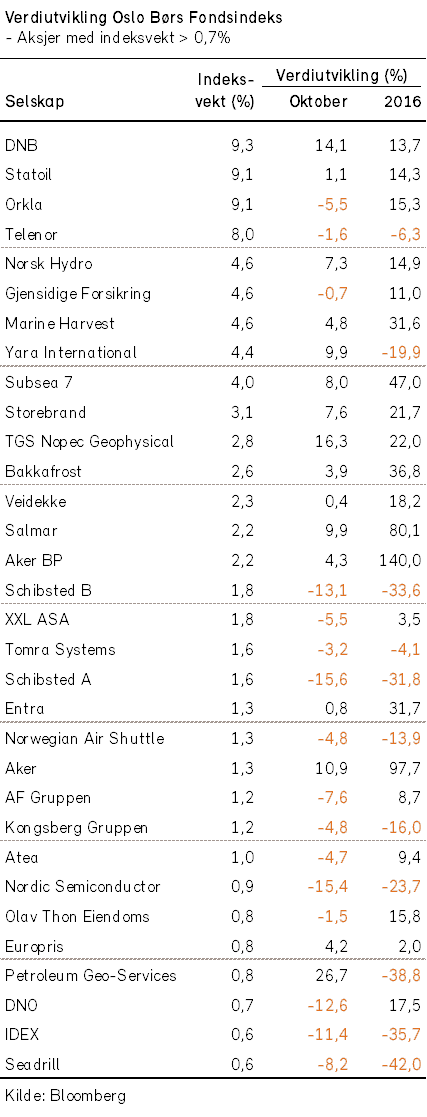

Av fondsindeksens (OSEFX) 59 verdipapirer var det bare litt over halvparten som kunne vise til kursstigning. Imidlertid var kursstigningen ganske sterk for flere av børsens tungvekterere i indekssammenheng. Således ble det registrert en oppgang på 2,1% for fondsindeksen i oktober. Siden årsskiftet har fondsindeksen steget med 5,2%. Tilsvarende tall for den mer Statoil-tunge hovedindeksen (OSEBX) er en oppgang på 2,5% i oktober og 4,6% oppgang fra årsskiftet.

Av selskaper som bidro særlig til indeksoppgangen var det flere innen finanssektoren, produksjon av råvarer, olje-serviceselskaper og fiskeoppdrettsselskaper. Herunder kan vi nevne at de sterkeste positive bidragsyterne til indeksens utvikling var DNB, Yara, TGS, Norsk Hydro, Subsea 7, Marine Harvest, Storebrand, Salmar og PGS.

Mer enn halvparten av indeksoppgangen i oktober kunne tilskrives en sterk kursutvikling for DNB, som steg mer enn 14%.Banken fremla gode kvartalstall, men aksjekursen fikk også medvind fra en generell sterk kursutvikling for internasjonale banker.

Av selskaper med svak verdiutvikling var det flere med virksomhet innen teknologisektoren. De selskapene som hadde størst negativ indekspåvirkning i oktober var: Schibsted, Orkla, Telenor og Nordic Semiconductor.

Vurdert etter felles valuta var det også i oktober en noe bedre verdiutvikling på Oslo Børs sammenlignet med verdensindeksens utvikling. Fra årsskiftet har utviklingen i selskapsverdiene på Oslo Børs vært betydelig sterkere enn for verdensindeksen. Verdiutviklingen for de norske aksjeindeksene er imidlertid ikke fullt på høyde med den gode utviklingen for aksjeindeksen for store selskaper i land med fremvoksende økonomi.

I vårt skriv om «økonomiske utsikter for 2016» skrev vi:

«I internasjonale finans- og kapitalmarkeder er det vanskelig å finne investeringer som kan forventes å gi positiv realavkastning med lav risiko.» Denne konklusjonen synes i høyeste grad fortsatt å være gyldig.

Vårt basisestimat ved årets start var at det norske aksjemarkedet ville ha en verdiutvikling i intervallet -5% til +10%. Etter Brexit-avstemmingen korrigerte vi ned vårt årsanslag for indeksen til å være i intervallet -10% til +5%.

Vi har i de siste markedsrapportene problematisert litt om den prisingsmultippelen som investorene implisitt legger til grunn for sine aksjeinvesteringer, og at en endring kan muliggjøre en betydelig oppgang for det norske aksjemarkedet.

Vi har argumentert som følger:

«Det er mulig at globale investorer i tiden fremover vil være villig til å legge til grunn at lavrenteperioden vil vare vesentlig lengre enn hva de tidligere har trodd eller har basert sine investeringer på. I så fall kan man i de neste månedene stå overfor et sentimentsskifte i prising av aksjer, hvor investeringene vil skje etter høyere multipler for pris/fortjeneste enn tidligere. Det er da mulig at det vil kunne bli en meget sterk verdiutvikling for norske aksjer i de neste månedene, med nye norske rekordnoteringer. Vi våger likevel ikke å legge til grunn at det skjer en slik multippelekspansjon i aksjemarkedene som vårt hovedscenario for kursutviklingen. Muligheten for at multippelekspansjon kan inntreffe bidrar likevel i stor grad til å understøtte våre anbefalinger om aksjeinvesteringer.»

Den registrerte verdiutviklingen for norske aksjer hittil i år har vært relativt mager og innenfor det utfallsrommet som vi så for oss ved årets start. Å skulle gi et nytt og klart anslag om forventet avkastning for en så kort periode som de gjenstående snaue to månedene av 2016 vil ikke være bedre fundert og annerledes enn et umotivert myntkast. Ikke minst er det utfordrende å angi de verdiendringene som vil skje etter det amerikanske presidentvalget.

I det lange bildet synes flere norske selskaper fortsatt å kunne gi en tilfredsstillende god løpende avkastning. Om ikke annet gir mange norske aksjeselskaper en løpende utbytteavkastning som er betydelig høyere enn den garantert negative avkastningen ved investeringer i mange lands statsobligasjoner.

For investorer vil litt avkastning fra aksjeinvesteringer være bedre enn ingen avkastning eller endog garantert tap ved mange former for renteplasseringer. Aksjer bør derfor fortsatt være velegnet for langsiktig sparing.

Det norske høyrentemarkedet

Aktiviteten i det norske høyrentemarkedet holdt seg på et høyt nivå i oktober. Det ble utstedt en rekke nye obligasjoner og de fleste ble godt mottatt i markedet. Verdiutviklingen for norske obligasjoner var generelt positiv.

Internasjonalt var det kursoppgang for amerikanske obligasjoner i energi-sektoren, mens den europeiske høyrenteindeksen gikk sideveis.

Kredittrisikoen for selskaper innen oljeservicenæringen er fremdeles høy, og en stor spredning på låntagerne er fortsatt viktig. Investeringer i høyrentemarkedet fremstår som attraktivt for investorer med en mellomlang til langsiktig investeringshorisont.

Vi tror at det kan bli en god avkastning i det norske høyrentemarkedet fremover. De svake utsiktene for oljeservice-næringen synes allerede i stor grad å være priset inn i obligasjonskursene. Dessuten vil en eventuell oppgang i lange renter antagelig ikke ha noen negativ innvirkning, ettersom de fleste norske høyrenteobligasjoner er lån med flytende rente. Om Norges Bank skulle heve styringsrenten slik at pengemarkedsrenten øker, vil således også høyrenteobligasjonenes renteavkastning øke.

Økonomiske nøkkeltall

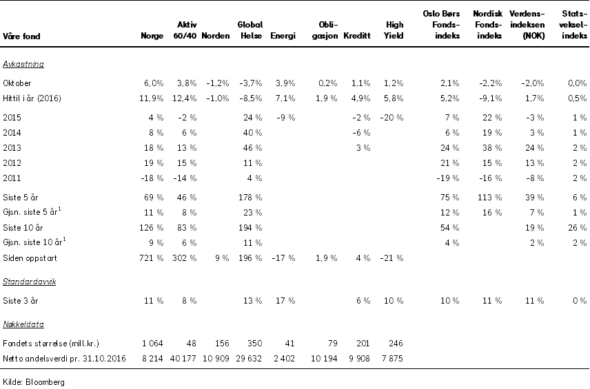

Våre fond