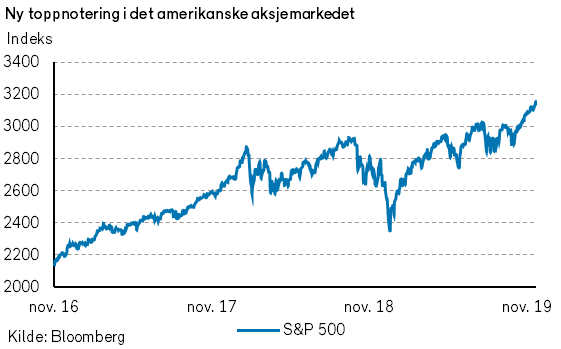

I november var det større forhåpninger til at handelskrigen mellom USA og Kina vil bli nedskalert, og at de økonomiske konsekvensene blir mindre negative. Globale aksjemarkeder hadde en sterk undertone. Det ble registrert nye rekorder for aksjeindeksene på amerikanske børser. Rentenivået for langsiktige statspapirer ble noe høyere. Den brede indeksen for råvarepriser var omtrent uendret, men oljeprisene hadde en viss oppgang. Både i november og hittil i år har det vært en svakere oppgang i aksjekurser på Oslo Børs enn i de fleste andre markeder.

Markedsrapport november 2019

Publisert 06.12.2019

Konjunkturer og råvarer

De økonomiske utsiktene ble ikke vesentlig endret i november. USA og Kina forhandler om en avtale som kan bidra til å dempe handelskrigen, men ingen avtale er signert. Det er et åpent spørsmål om britene vil forlate EU til neste år, og i så fall på hvilken måte avskjeden vil skje.

De makroøkonomiske nøkkeltallene var på det jevne. Den globale stemningsindikatoren for industri og tjenester (PMI) viser tegn til stabilisering, men på et lavt nivå. Det er til dels store forskjeller i den økonomiske stemningen mellom land og regioner.

OECD kom med oppdaterte prognoser for de globale vekstutsiktene. Organisasjonen ser for seg at den globale veksten blir 2,9% både i 2019 og 2020, ned fra 3,5% i 2018. Anslaget for 2020 er noe nedjustert fra forrige rapport i september. Til sammenligning er anslaget til IMF (Pengefondet) 3,0% og 3,4% for hhv. 2019 og 2020. OECDs anslag er med andre ord litt mer pessimistiske. I 2020 antas veksten å bli 5,7% i Kina, 2,0% i USA, 1,1% i Eurosonen, og 0,6% i Japan iht. OECD.

OECD skriver at handelskonflikter, svake bedriftsinvesteringer og vedvarende politisk usikkerhet demper veksten i verdensøkonomien og øker risikoen for langsiktig stagnasjon. Dristig handling er nødvendig for å adressere både den høye usikkerheten som bedriftene opplever og de fundamentale endringene som pågår i verdensøkonomien. Politikerne må lede overgangen til renere energi og til en stadig mer digitalisert verden. Regjeringer må samarbeide iherdig for å øke investeringene og etablere rettferdige internasjonale regler for skatt og handel.

OECDs sjeføkonom, Laurence Boone, sier at det vil være feil å anta at endringene er av midlertidig karakter. Utfordringene kan ikke bli adressert med tradisjonell penge- og/eller finanspolitikk, ettersom de er strukturelle. Uten koordinering av handel og global skattlegging samt klarere energipolitikk vil usikkerheten vedvare og veksten dempes.

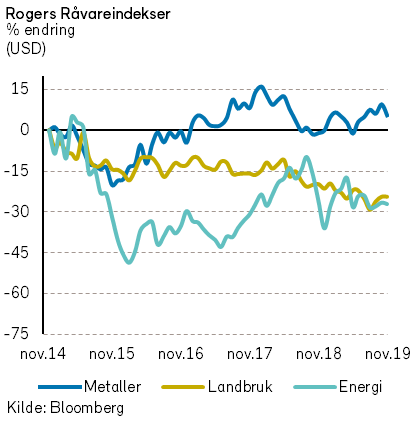

Rogers råvareindeks falt med -1,2% i november. Hittil i år er indeksen opp 6%, målt i USD.

Det var fall i underindeksene for energi og metaller i november. Underindeksen for jordbruksvarer var uendret i forrige måned.

Rogers energiindeks falt med nærmere -1% i november. Indeksen er opp 14% i USD hittil i år.

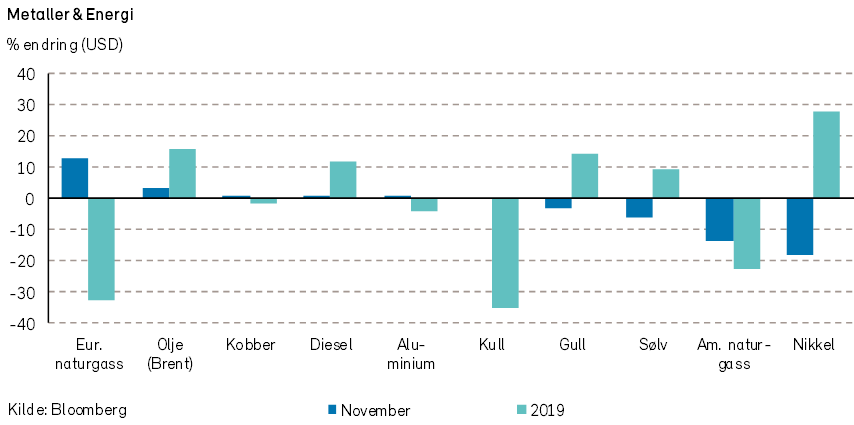

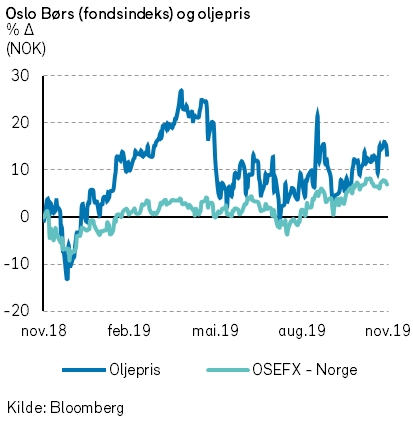

Brent-oljeprisen steg 4% og endte måneden på 62,4 USD per fat. WTI oljeprisen steg med snaue 2% og endte måneden på 55,2 USD per fat. Naturgassprisene falt derimot kraftig i november. Oljeprisoppgangen i november kan muligens sees i lys av et noe mildere toneleie mellom verdens to stormakter.

Det er avtagende vekst i amerikansk oljeproduksjon. Flere av oljeselskapene i USA vil redusere investeringene i 2020, på grunn av lavere kontantstrøm. Noen analytikere mener at hvis vi ikke ser en økning i antall aktive rigger i løpet av de neste 5 månedene, vil det kunne bli en nedgang i amerikansk produksjon av skiferolje mot slutten av 2020.

Oppstarten av Johan Sverdrup-feltet i Nordsjøen førte til at Oljedirektoratet rapporterte om en økning i oljeproduksjon fra norsk sokkel med 264 tusen fat i oktober sammenlignet med september. Platåproduksjon på 440 tusen fat er forventet å nås til sommeren. Gigantfeltet fører til at Oljedirektoratet forventer vekst på norsk sokkel for første gang siden 2016, og at totalproduksjonen av olje vil nærme seg nivåene fra 2010.

For første gang siden 2014 rapporterte EIA at USA nå øker de energirelaterte CO2 utslippene. «Global carbon project» meddelte at veksten i verdens CO2-utslipp i år forventes å øke med 0,6% sammenlignet med 2,1% i foregående år. En omlegging fra kullkraft til gasskraft samtidig med lavere økonomisk vekst pekes på som årsaker til den lavere CO2-veksten.

Rogers metallindeks falt med over -3% i november, målt i USD. Indeksen er opp nærmere 6% så langt i år. Det var relativt store fall i prisene på nikkel (-18%), bly (-11%) og sink (-9%). Prisene på kobber og aluminium var uforandret i november.

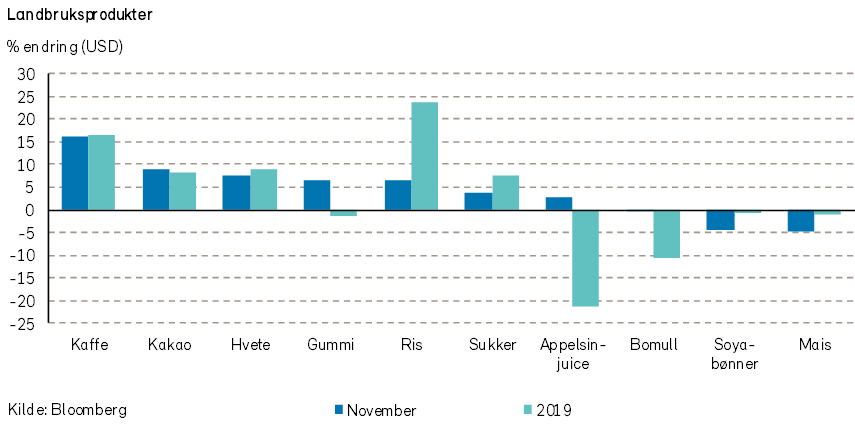

Rogers jordbruksindeks var uforandret i november. Hittil i år er indeksen ned -4%, målt i USD. Vi merker oss at hveteprisene steg med nærmere 8% i løpet av måneden.

Eksportprisene på fersk laks steg med hele 14% i november. Prisene er nå nesten 6% høyere enn ved inngangen til året.

Renter, inflasjon og valuta

I november ble det ikke gjennomført noen renteendringer av de sentralbankene vi følger tettest. Status for inneværende år er dermed at Federal Reserve har senket renten tre ganger med til sammen 0,75%-poeng. Den europeiske sentralbankrenten er senket en gang med marginale 0,1%-poeng. I Skandinavia har styringsrentene gått motsatt vei, med tre renteøkninger fra Norges Bank og en fra Sveriges Riksbank. Den amerikanske sentralbankrenten på 1,75% er fortsatt høyere enn den norske tilsvarende renten på 1,5%.

Lange statsrenter steg svakt i november. I USA steg renten på tiårs statsobligasjoner med 8 punkter, til 1,78%. I Tyskland steg den tilsvarende renten med 5 basispunkter, til -0,36%, og i Norge var stigningen 3 punkter, til 1,40%.

Noen økonomer har vært svært opptatt av at en flat og delvis fallende amerikansk rentekurve har varslet om en forestående resesjon. Vi kan derfor merke oss at den amerikanske rentekurven (yield-kurven) nå igjen viser stigende rente over hele løpetidshorisonten.

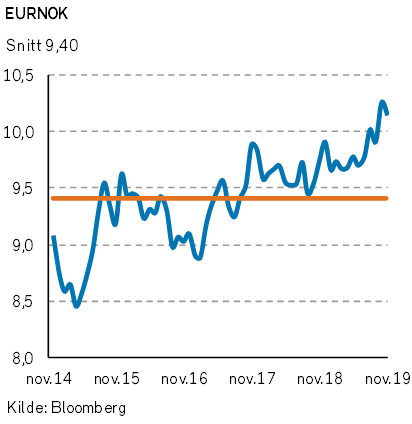

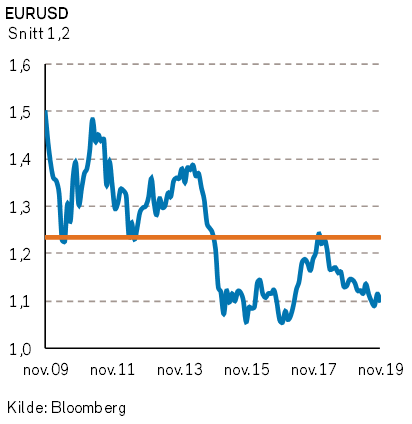

I valutamarkedene svekket euroen seg med -1,2% mot USD. Den norske kronen styrket seg (også) noe mot euro, men fra et rekordsvakt nivå. Den svenske kronen steg i verdi i november.

Geopolitiske forhold

Etter et halvt år med store, og etter hvert voldelige, demonstrasjoner i Hong Kong, ble lokalvalget til distriktsrådene ansett som en folkeavstemming om støtten til demonstrantenes krav. Valget skapte et stort engasjement, og valgoppslutningen på 71 % var rekordhøy. Demonstrantenes støttespillere vant hele 17 av 18 distrikter.

Distriktsrådene har liten politisk makt, men bidrar med innspill til myndighetene. Carrie Lam, leder av regjeringen i Hong Kong, sa at byregjeringen skal lytte til signalene fra velgerne.

I slutten av november uttrykte også USAs president Donald Trump støtte til demonstrantene i Hong Kong ved å signere to lovforslag fra Kongressen.

Vedtakenes ordlyd er at USA støtter menneskerettighetene til demonstrantene i Hong Kong. Det kinesiske utenriksdepartementet svarte med å si at det vil komme «sterke motreaksjoner» hvis USA fortsetter med å blande seg inn i de interne forholdene i Hong Kong og Kina.

Den tidligere ordføreren i New York, Michael Bloomberg, meldte at han ønsker å stille som kandidat i Demokratenes nominasjonskamp til presidentvalget. Den 77 år gamle mangemilliardæren brukte USD 31 millioner på TV-reklame den første uken etter kunngjøringen. Ingen andre kandidater har brukt så mye på én uke. Bloomberg velger en utradisjonell kampanje, hvor han står over de første primærvalgene i Iowa, New Hampshire, Nevada og Sør-Carolina. Han satser alt på å vinne de store valgene i California og Texas i mars.

Storbritannias utmeldelse av EU er fortsatt uavklart, og det er usikkert om parlamentsvalget den 12. desember vil skape ny klarhet. Det konservative partiet ved Boris Johnsen leder på meningsmålingene.

Norsk økonomi

Norges Bank avholdt ingen rentemøter i november. De norske økonomiske nøkkeltallene som ble fremlagt tilsa heller ikke at det var behov for noe særskilt sentralbankmøte.

De norske finans- og kapitalmarkedene utviklet seg dessuten relativt rolig i november, og det var ikke tegn til noen «høst-panikk» i aksjemarkedet.

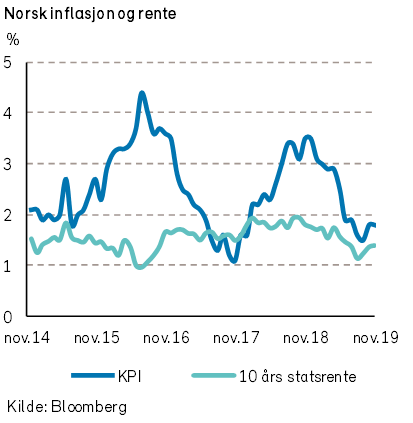

De siste inflasjonstallene viste at årlig inflasjon (KPI) ble målt til 1,8%. Inflasjon justert for avgifter og energi (KPI-JAE), som det ofte blir fokusert på, viste en høyere vekst på 2,2%. Det er en særlig lav prisvekst for indeksens undergrupper for matvarer, klær og skotøy som bidrar til lave norske inflasjonstall.

En undergruppe i prisstatistikken for tjenester, hvor arbeidskraft dominerer, har i de siste 12 månedene vist en økning på 3,1%. Denne prisoppgangen synes å samsvare med antagelsen om at norske lønninger i det siste har økt med mer enn 3%. Lønnsveksten skyldes dels at den norske arbeidsledigheten er relativt lav og at det er mangel på en del fagfolk.

Den norske lønnsveksten er høyere enn i utlandet. Dette er antagelig en del av forklaringen på hvorfor verdien av NOK har hatt en relativt svak utvikling i de siste årene, til tross for svært sterke statsfinanser. En slik forklaring er også i samsvar om de økonomiske teoriene om «kjøpekraftsparitet».

En annen forklaring på den svake kroneverdien er at Norge har en liten åpen økonomi, som er avhengig av prisutviklingen for enkelte råvarer. Herunder sliter norsk økonomi kanskje også med å være særlig utsatt for effektene av «oljeskam».

Renten på norske 10-års statspapirer økte med 0,03%-poeng til 1,4%, som vi kan merke oss at er lavere enn den registrerte inflasjonen. Ved årets start var rentenivået for slike langsiktige norske rentepapirer 1,77%.

Internasjonale aksjemarkeder

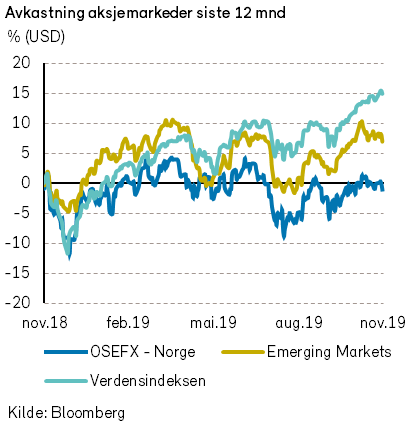

Selv om det ikke er blitt inngått noen «fase-en-avtale» mellom USA og Kina om handelspolitikken, steg verdens aksjemarkeder i november. Verdensindeksen (MSCI World Index) steg med 2,8% i USD (+3,1% i NOK). Fra årsskiftet har denne indeksen steget med 24% i USD, som tilsvarer hele 32% i NOK.

Investorene viste ny risikovilje, til tross for at usikkerheten rundt en mulig handelsavtale mellom USA og Kina. Med et presidentvalg i USA neste år, kan vi stille oss spørsmål om hvem som er mest avhengig av en avtale.

Saudi Arabias Kronprins, Mohammed bin Salman, planlegger å børsnotere verdens mest verdifulle selskap, oljeprodusenten Saudi Aramco. Det har tidligere vært spekulert i en selskapsverdi rundt 2.000 milliarder USD, men tilbakemeldingen fra internasjonale investorer er at den indikerte verdien virker for høy. I tillegg til de politiske og ESG-relaterte problemene ved selskapet, synes verdsettelsen av Saudi Aramco å bli påvirket av en svak kursutvikling for flere store børsnoteringer i den siste tiden.

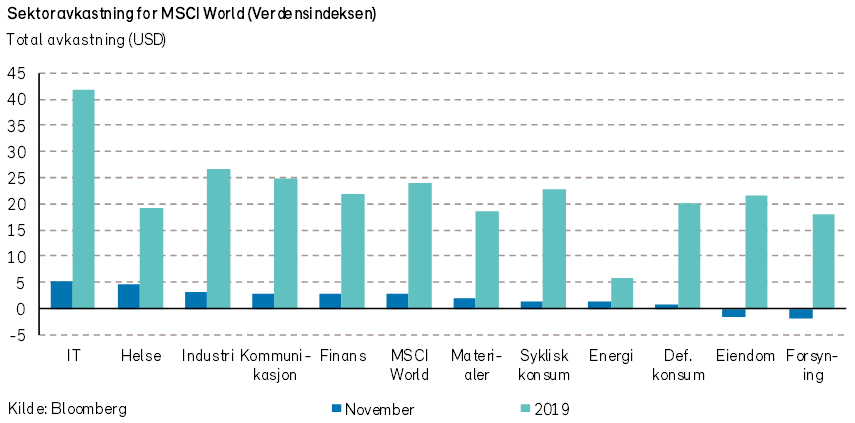

Den amerikanske S&P 500-indeksen steg med +3,6 % i USD (+3,9% i NOK) i november. Teknologisektoren var mest opp (+5,3% i USD), drevet av Apple og Microsoft.

I tillegg rapporterte Walt Disney at selskapet allerede har 10 millioner abonnenter i den nye strømmetjenesten (Disney+) bare få dager etter lansering. Dette ble godt mottatt av markedet, som sendte Disney-aksjen opp nesten +17% (i USD).

De rentesensitive sektorene, eiendom og forsyning, hadde svakest utvikling i november, og var begge ned nærmere -2% i USD.

Avtakende frykt for en hard «Brexit» bidro til at STOXX Europe 600-indeksen steg +2,9% i EUR (+1,9% i NOK). EU har gitt Storbritannia en tre måneders utsettelse til å avholde nyvalg før en endelig avtale eventuelt må være på plass. Industriselskapet Siemens (+13% i EUR) rapporterte sterke kvartalstall og ga det største positive bidraget til den europeiske indeksen i november. Oppkjøpsspekulasjoner bidro til at helseselskapet Qiagen var den aksjen som steg mest (+45% i EUR).

De nordiske aksjemarkedene (VINX Index) steg +1,8% i NOK i november. Største positive bidrag kom igjen fra legemiddelselskapet Novo Nordisk (+3,3% i NOK), mens størst negativt bidrag kom fra Skandinaviska Enskilda Banken (-10% i NOK). Aksjen falt etter at tv-programmet «Uppdrag granskning» hevder at banken kan være involvert i hvitvaskingsskandaler som vedrører Russland.

Det norske aksjemarkedet

Fondsindeksen på Oslo Børs steg med 1% i november, mens hovedindeksen steg med 0,5%. Fra årsskiftet har oppgangen vært hhv. 15,4% og 12,9% for de to indeksene.

Sammenlignet med de fleste internasjonale aksjebørser har det på Oslo Børs vært en svakere oppgang (i felles valuta) både i november og siden årsskiftet. Oppgangen i verdensindeksen (MSCI World) var 3,1% i november og den har steget med 32,2% fra årsskiftet, regnet i NOK. En stor del av denne svakere norske oppgangen kan tilskrives en svak verdiutvikling for energiaksjer, som er en tung sektor i de norske aksjeindeksene.

Vurdert mot de foregående månedene, var det i november mindre daglige svingninger for indeksverdiene (OSEFX) av aksjer notert på Oslo Børs. Noen enkeltaksjer hadde imidlertid også i november store daglige svingninger.

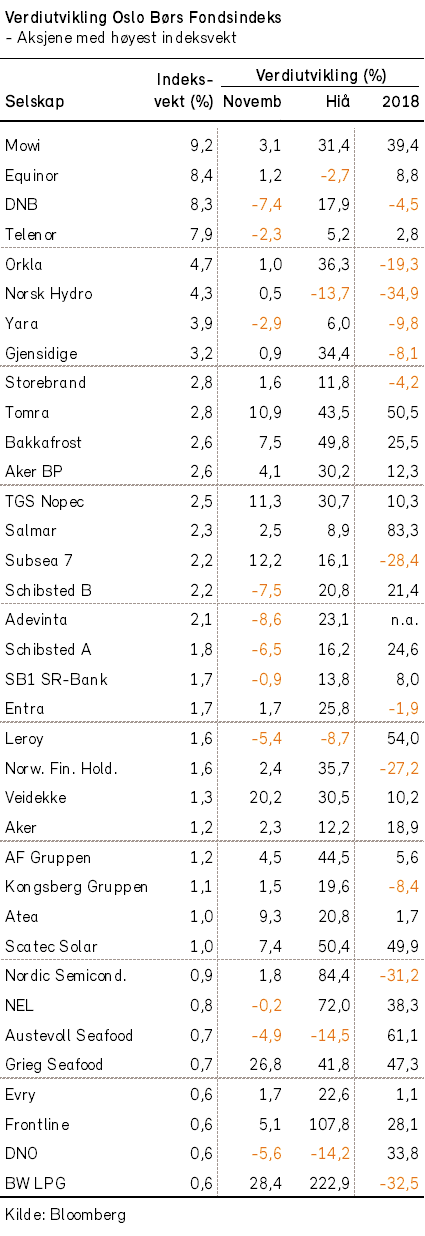

Om lag 2/3- deler av indeksens 67 verdipapirer hadde verdioppgang i november. Det var 12 selskaper med en oppgang større enn 10% og 6 verdipapirer med en verdinedgang større enn -10%.

Av fondsindeksens 11 undersektorer, var det tre sektorer med negativ utvikling i måneden. Dette var sektorene for kommunikasjon, finans og råvarer.

I kommunikasjons-sektoren var det nedgang for alle de selskapene som inngår i indeksen: Schibsted (-8%), Adevinta (-9%) og Telenor (-2%).

Finanssektorens verdi ble trukket ned pga. kursfall for DNB (-7%), etter at banken informerte om at den blir etterforsket av Økokrim. Banken skal ha bistått med overførsler av korrupsjonsmidler fra Islands største fiskeriselskap. Nedgangen for råvaresektoren kan tilskrives en kursnedgang for Yara (-3%).

Energisektorens positive utvikling i måneden kan tilskrives oppgangen for selskapene TGS (+11%), Subsea 7 (+12%) og BWLPG (+28%).

I sektoren for defensivt konsum var det noe blandet utvikling for selskapene innenfor havbruk. Mowi (+3%) og Bakkafrost (+7%) var store bidragsytere til indeksoppgangen. Av andre selskaper med godt positivt indeksbidrag i november kan nevnes industriselskapene Tomra (+11%) og Veidekke (+20%).

Det norske høyrentemarkedet

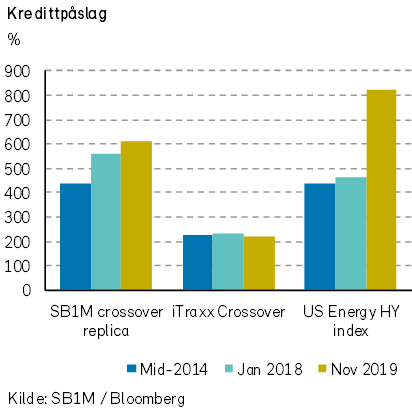

De markedsmessige kredittpåslagene var om lag uendret i november. I henhold til Itraxx Crossover-indeksen falt kredittpåslagene i Europa med 19 punkter, til 221. Indeksen for US High Yield Energy viste derimot en økning i kredittpåslaget på 10 punkter, til 825. I Norge steg kredittpåslaget med 9 punkter til 609, ifølge SB1Ms indeks.

Det var en viss svakhet å spore i obligasjoner utstedt av selskaper innen rigg og containershipping.

Det ble utstedt en rekke nye obligasjoner i det norske markedet. BW Offshore utstedte et fireårig lån på 900 millioner kroner, og varslet samtidig førtidig innfrielse («call») av fire utestående lån på til sammen 2,5 milliarder. Det nye lånet ble satt på Nibor +450 bps og handles nå i markedet med et påslag på 400 bps.

Oljeselskapet OKEA utstedte et nytt 5-års fastrentelån på USD 120 millioner. Kredittpåslaget er om lag 750 basispunkter.

Ocean Yield, Norled og Cegal utstedte i november nye lån i norske kroner. Det har i det siste vært god etterspørsel etter obligasjoner utstedt i NOK. Mange norske fond har mandater som krever at en betydelig andel av porteføljen skal være utstedt i norske kroner.

Historisk avkastning for våre fond

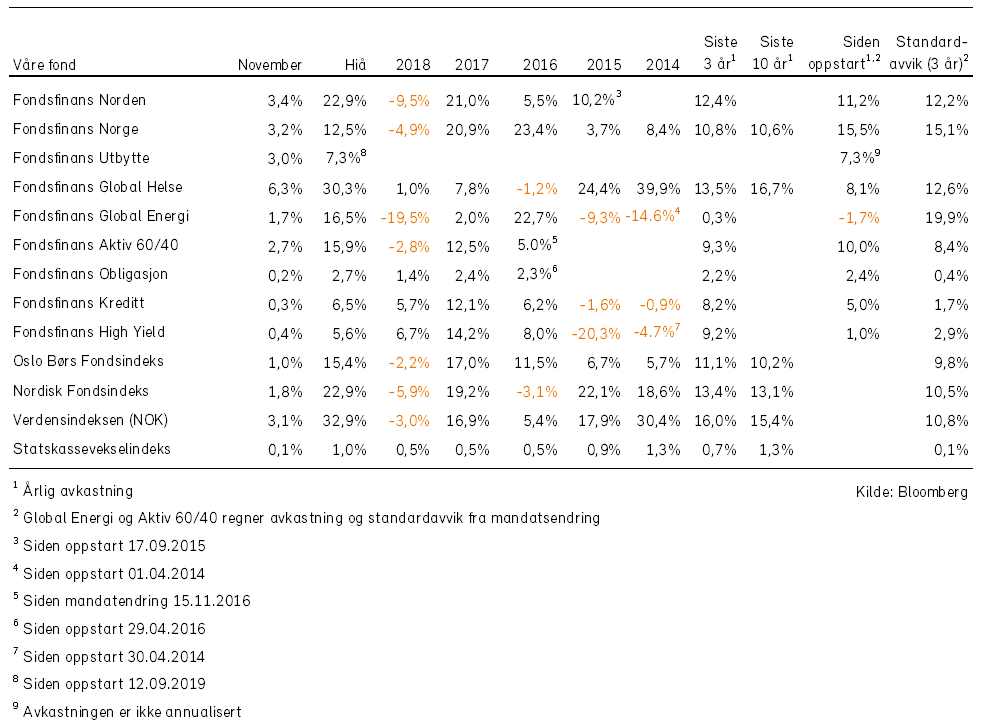

For en fullstendig oversikt over våre fonds utvikling og forvalterkommentarer se PDF versjonen av rapporten