Det var verdioppgang i mange aksjemarkeder i november, til tross for at forventningene til global vekst ble noe lavere. Rentenivået for langsiktige statspapirer ble samtidig lavere i mange land. Aksjekursene på Oslo Børs hadde derimot en meget svak utvikling, ledet an av et stort kursfall for energiaksjer. Den svake utviklingen for energiaksjer kan tilskrives en betydelig nedgang i oljeprisen, som nå er lavere enn ved årets start. Verdien av NOK ble enda svakere i november.

Markedsrapport november 2018

Publisert 07.12.2018

Konjunkturer og råvarer

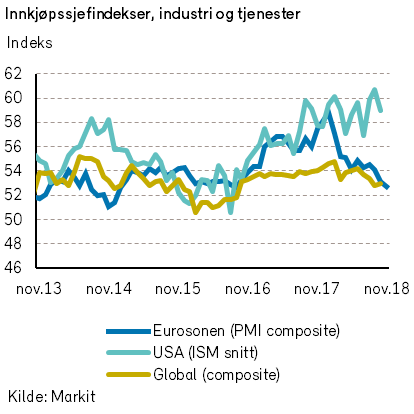

Den globale innkjøpssjefsindeksen («composite PMI») for oktober steg til et nivå (53,0) som er konsistent med en global vekst på anstendige 3,5%.

Men de regionale PMI-tallene for november indikerer lavere vekstforventninger. Utviklingen i Eurosonen fremstår som svakest. Italia kan allerede ha kommet inn i et økonomisk tilbakeslag. Der har PMI falt under 50.

Det globale makroøkonomiske bildet er etter alt å dømme blitt noe svakere i november.

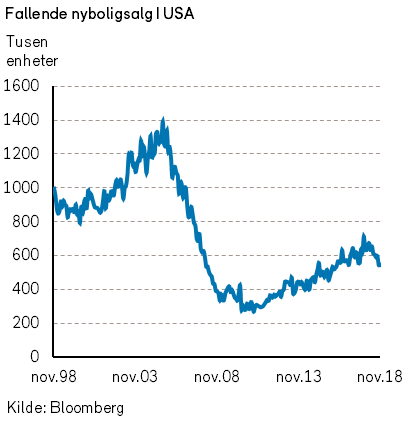

Mer moderate vekstutsikter ved inngangen til 2019 står i kontrast til de sterke vekstutsiktene man hadde ved årets start. Det er i avanserte økonomier at veksten ser ut til å avta, og da spesielt i Europa. Men også i USA vil veksten antagelig avta. Herunder kan det nevnes at aktiviteten i det amerikanske boligmarkedet synes å ha blitt lavere. Mellomvalget resulterte i en splittet Kongress, og det reduserer mulighetene for ytterligere finanspolitiske stimulanser.

Risiki som kan begrense vekstmulighetene er bla.: eskalering av handelskrigen mellom Kina og USA, italienske statsfinanser, ukontrollert «Brexit»-utfall og vanskeligheter knyttet til innstramming av pengepolitikken.

Det kraftige oljeprisfallet de siste månedene er derimot positivt for oljeimporterende land og for konsumenter som vil oppleve økt kjøpekraft når bensinregningene blir lavere.

Vårt hovedscenario er fortsatt at den globale økonomiske oppgangen vil vedvare med mindre politikerne blir enda mer militante og populistiske i sin politikk.

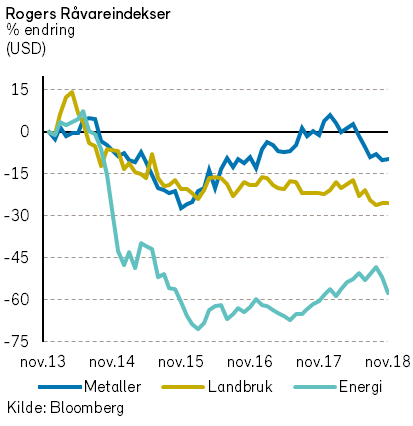

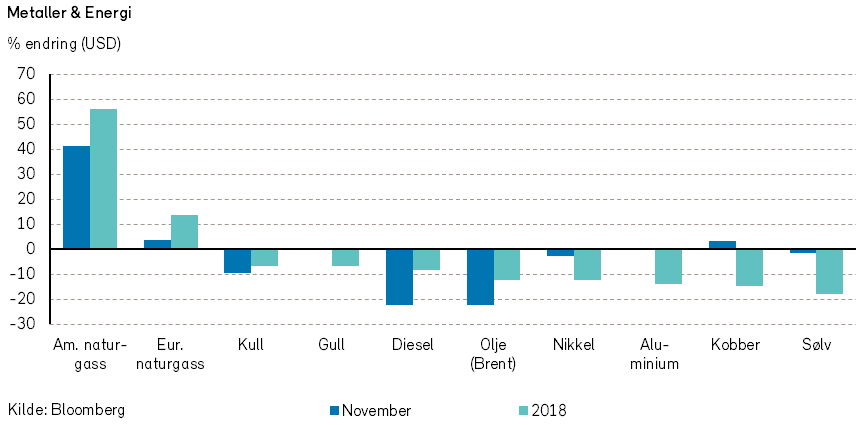

Rogers råvareindeks fortsatte å falle i november, og nedgangen var -4,4% i november (i USD). Fra årsskiftet er indeksen nå negativ med -3,5%. Prisøkninger på metaller og landbruksprodukter ble overskygget av en kraftig nedgang i oljeprisene.

Rogers energiindeks falt med -11,7% i november, men indeksen er opp 1,7% hittil i år. Brent-oljen falt med -22% til 59 USD ved utgangen av november. Denne oljeprisen er nå -12 % lavere enn ved årets start.

I motsetning til utviklingen i oljeprisen, steg naturgassprisene («Henry hub») hele 41,4% i november. Lavere lagre samt en tidlig kald vinter ligger bak den kraftige oppgangen i gassprisen.

Tall fra både USA, Kina og India viser at etterspørselen etter olje og raffinerte produkter fortsatt er rekordhøy. Frykten for lavere økonomisk vekst med dertil lavere etterspørsel etter olje synes likevel å moderere prisforventningene. Store nedsalg av finansielle oljeposisjoner har lagt ytterligere press på den fysiske oljeprisen. Det finansielle oljemarkedet er ca. 30 ganger så stort som det fysiske markedet.

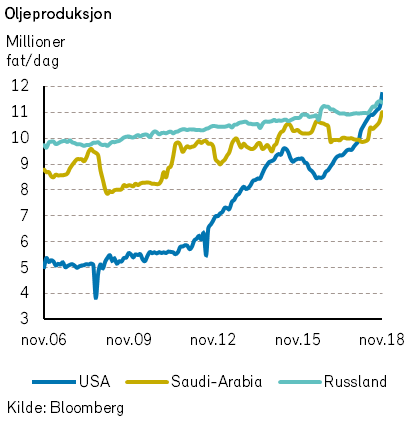

OPEC rapporterer at 33 millioner fat med olje ble produsert daglig i slutten av oktober. Dette er den høyeste oljeproduksjonen siden en kuttavtale ble innført i november 2016.

Saudi-Arabia, De forente arabiske emiratene (UAE), og Russland (utenfor OPEC) produserte alle rekordhøye nivåer i oktober. Videre setter amerikansk oljeproduksjon stadig nye rekorder. De siste månedstallene fra EIA viste en produksjon på hele 11,5 millioner fat per dag, noe som gjør USA til verdens største produsent av olje.

Den 5. november innførte USA sanksjoner på oljeimport fra Iran. USA overrasket markedet ved å gi 8 land fritak fra de nye sanksjonene. 1,1 millioner fat med iransk olje forsvinner likevel ikke fra markedet.

Siste dag i måneden var starten på G20 toppmøtet i Argentina. Det ble flere overskrifter etter en noe uvanlig «high five» mellom Mohammed Bin Salman og Vladimir Putin. Den uvanlige hilsenen ble raskt tolket som et positivt signal i forkant av OPEC møtet som avholdes i Wien 6. desember.

Det forventes nå at OPEC vil gjeninnføre kuttavtalen fra november 2016 for å bringe oljemarkedet tilbake i balanse.

I midten av november bekreftet president Trump sin støtte til Saudi-Arabia uavhengig av hvor involvert Mohammed Bin Salman var i drapet på Jamal Khashoggi tidligere i høst. Skulle det ikke bli noen kuttavtale mellom OPEC landene den 6. desember, vil mange anta at president Trump har lagt press på Saudi-Arabia til å avstå fra en avtale.

Rogers metallindeks steg med 0,5% i november, men indeksen er fortsatt ned med -13,1% i USD fra årsskiftet. Prisene på kobber, bly og sink steg i november, mens prisene på aluminium, nikkel og tinn falt.

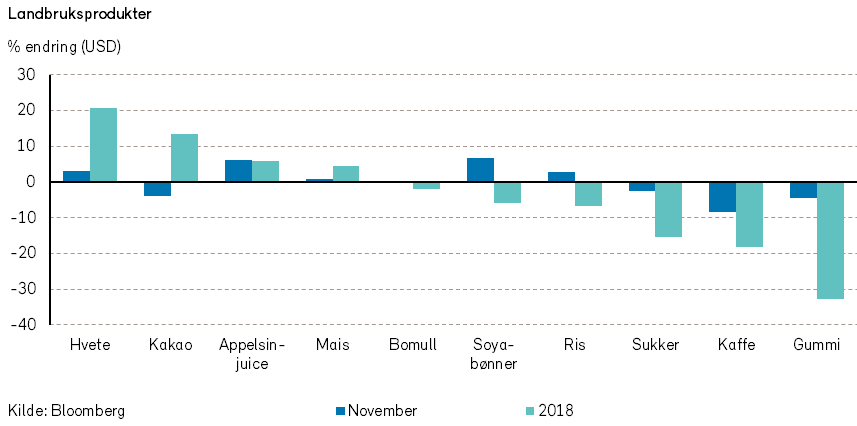

Rogers matvareindeks steg med 0,3% i november, men er fortsatt ned med -4,0% i USD fra årsskiftet. Prisene på soyabønner steg med over 6% i november. Det har kommet signaler om at Kina igjen skal åpne opp for import av soyabønner fra USA. Prisene på fersk laks falt med -3,5% i november, og er nå -0,8% lavere enn ved årets start.

Renter, inflasjon og valuta

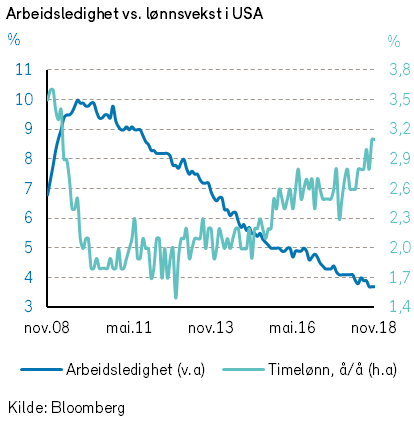

Nye arbeidsledighetstall for USA og Europa viste ikke ytterligere nedgang i ledigheten. I USA må arbeidsmarkedet fortsatt karakteriseres som meget sterkt. Den offisielle ledighetsraten var uendret på 3,7%, den laveste på nesten femti år.

I Eurosonen var arbeidsledigheten uendret på 8,1% for fjerde måned på rad. Det er fire prosentpoeng lavere enn i 2013, men det er usikkert om den videre trenden. Den økonomiske veksten i Eurosonen har avtatt, noe som kan peke i retning av et svakere arbeidsmarked.

Mangelen på kvalifisert arbeidskraft i USA, Tyskland og Frankrike, kan tilsi at lønnsveksten etter hvert vil øke. I USA har timelønningene økt med 3,1% over siste 12 måneder. Høyere lønnsvekst har bidratt til at kjerneinflasjonen (PCE) i oktober var 1,8% å/å, som er like under sentralbankens mål.

Kombinasjonen av et strammere arbeidsmarked og en inflasjon nær målet har bidratt til at den amerikanske sentralbanken normaliserer pengepolitikken. Styringsrenten er blitt satt opp åtte ganger siden rentebunnen. Fed Funds ligger nå i intervallet 2,0-2,25%. Sentralbanken forventes å heve renten på et møte den 19. desember. For neste år har sentralbanken indikert at det vil komme tre rentehevinger. For 2020 har banken signalisert kun en renteheving, den siste i denne runden. Dette er bare indikasjoner; sentralbanken vil se an den løpende utviklingen.

Sentralbanksjef Powell endret i november sin formulering om hvor langt unna styringsrenten er fra sitt nøytrale nivå på grunn av den siste tids svake utvikling i aksjemarkedene, svakere vekstutsikter samt lavere inflasjonsutsikter (pga. råvareprisfall).

Sentralbanksjefens kommentar bidro til å senke markedets forventninger til renteøkninger. Markedet priser fortsatt inn en høy sannsynlighet for at renten blir satt opp i desember, men priser bare inn en renteheving i 2019. Det er stor interesse for hva Federal Reserve vil kommunisere om den fremtidige rentebanen ved det kommende rentemøtet.

I Eurosonen er konjunkturutviklingen og inflasjonspresset svakere enn i USA. Lavt inflasjonspress har bidratt til at Den europeiske sentralbanken (ECB) ikke har det travelt med å stramme inn pengepolitikken. ECB har varslet at verdipapirkjøpene vil fortsette ut desember, og at styringsrenten på -0,4% vil bli holdt uendret i hvert fall frem til sommeren 2019. Den siste tids noe skuffende økonomiske utvikling kombinert med lavere inflasjonspress kan muligens føre til at den europeiske sentralbanken vil forlenge perioden med ultra-ekspansiv pengepolitikk.

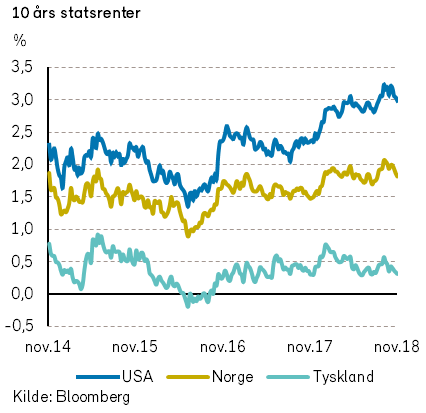

De lange rentenivåene ble noe lavere i november. I USA falt tiårs statsobligasjonsrente med 16 basispunkter, mens den i Tyskland falt med syv.

Rentekurven i USA, definert som forskjellen mellom tiårs og toårs statsrente, blir stadig flatere. Ved utgangen av november var differansen bare 0,2 prosentpoeng. Dersom rentekurven blir negativ har det historisk sett ofte vært et varsel om en fremtidig resesjon. Så lenge rentemarkedet priser inn at Federal Reserve vil heve renten ikke bare i desember, men også i 2019 vil antagelig et økonomisk tilbakeslag ikke inntreffe med det aller første.

I Italia var det også en nedgang i de lange statsrentene til 3,2%. Frykten for en for ekspansiv italiensk finanspolitikk er antagelig ikke blitt nevneverdig mindre.

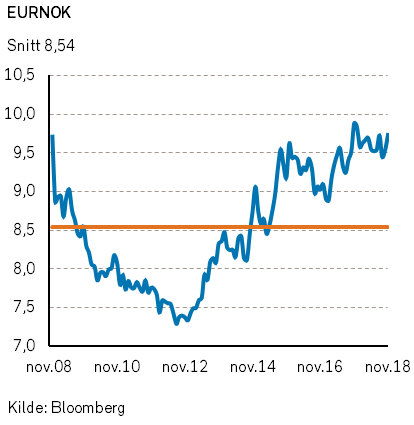

I valutamarkedene var det i november ingen vesentlige endringer i styrkeforholdene mellom de store internasjonale valutaene. Verdien av NOK falt derimot med rundt to prosent. Nedgangen i kronens verdi kan trolig tilskrives oljeprisfallet.

Geopolitiske forhold

«Relasjonene med Kina har tatt et stort steg fremover!» tvitret Donald Trump etter G20 møtet i Buenos Aires.

Trump utsetter innføringen av 15%-poeng høyere tolltariffer på utvalgte kinesiske importvarer til 1. mars. Som motytelse skal Kina øke importen fra USA. De to landene skal bruke de neste 90 dagene til å snakke om handel.

Økt toll på kinesisk import er trolig også et forhandlingskort for å tvinge gjennom endringer i kinesisk adferd når det gjelder åndsverkstyveri. Her har Trump en felles sak med andre avanserte økonomier som misliker hvordan Kina og kinesiske selskaper har stjålet og stjeler forretnings-hemmeligheter og teknologikunnskap.

Ett Kina som blir presset til å delta i verdenshandelen på like vilkår kan gi et betydelig positivt bidrag til økonomisk vekst. I mellomtiden virker handelskonflikten som en makroøkonomisk vekstbrems.

Valget i USA i november kan også bli en vekstbrems. Demokratene vant et flertall i Representantenes hus. Kongressen er dermed splittet og presidentens handlingsrom er blitt noe begrenset. Trump får trolig demokratisk støtte i handelspolitikken, men det blir vanskeligere å bygge en mur mot Mexico.

Nord for grensen til Mexico, i California, var det voldsomme skogbranner i november. Samtidig meldte Verdens meteorologiske organisasjon om den høyeste konsentrasjonen av CO2 i atmosfæren på antagelig 3-5 millioner år. President Trump mottok en rapport utarbeidet av hans stab i Washington som anslo at klimaendringer kan bidra til -10% lavere BNP i USA innen utløpet av dette århundret. Trump tror imidlertid ikke på rapportens innhold.

I London var det liten oppmerksomhet om meteorologiske fenomener i november, ettersom avtalen om en overgangsordning for Storbritannias uttreden av Den europeiske union ble ferdigforhandlet. Brexit-avtalen er godkjent av den britiske regjeringen, og av EU. Nå gjenstår en avstemming i Underhuset den 11. desember.

Finansdepartementet i London anslår at Brexit- avtalen vil føre til en reduksjon i BNP på -3,9% i løpet av 15 år sammenlignet med alternativet om å forbli i EU. Om statsminister May ikke får godkjent Brexit-avtalen i Underhuset og Storbritannia går ut av EU uten en overgangsordning forventes nasjonalproduktet å bli -9,3% lavere. Bank of England forventer da også at boligprisene vil falle -30% over de neste tre årene.

Britene kan fortsatt velge å bli i EU. Om Brexit-avtalen ikke blir godkjent neste uke har Parlamentet myndighet til å finne en plan B.

Mens Storbritannia sklir vekk fra Europa, blir det stadig vanskeligere for skipsfarten ut av Azovhavet. Etter annekteringen av Krimhalvøya har Russland tatt kontroll over Ketsjstredet. Det bidrar til at det blir vanskeligere for de ukrainske havnebyene ved Azovhavet å transportere varer til og fra omverdenen. Broen som russerne har bygget ut til Krim fra det russiske fastlandet er for lav til at de største lasteskipene kan passere. Det er antagelig ikke en ren tilfeldighet.

Handelen får nå bedre vilkår i Eritrea etter at FN-sanksjonene ble opphevet i november. Samtidig er opprørere i Somalia blitt bombet av USA. Utviklingen i regionen kan bidra til bedre kår ved Afrikas Horn og færre sjørøvere utenfor kysten. Skipsfarten gjennom Suez kan gå en mindre farlig førjulstid i møte.

Norsk økonomi

I november har ikke ny statistikk om tilstanden i norsk økonomi bidratt til store endringer av det bildet som vi har tegnet i de siste markedsrapportene.

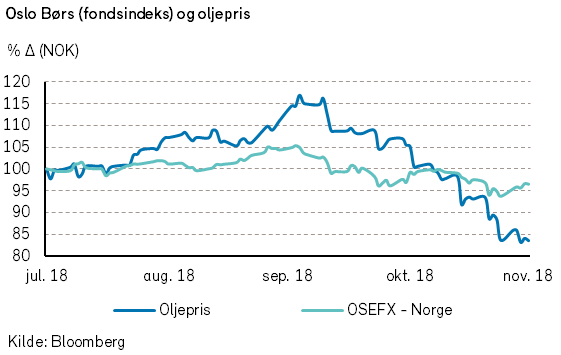

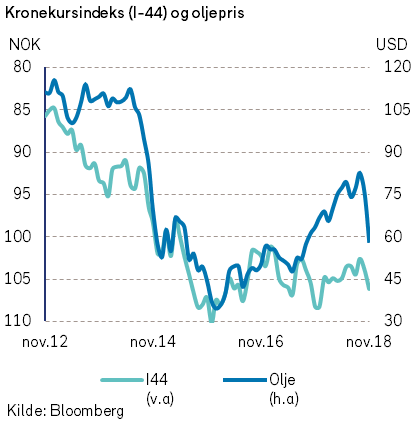

Det tallet som har bidratt mest til ny usikkerhet om fremtiden for norsk økonomi er prisen på Nordsjøolje. Etter prisfallet i november på 22% er oljeprisen blitt lavere enn ved årets start.

Samtidig med svekket oljepris skjedde det en videre svekkelse av den internasjonale verdien av NOK. Denne valutasvekkelsen bedrer imidlertid konkurranseevnen til norske bedrifter.

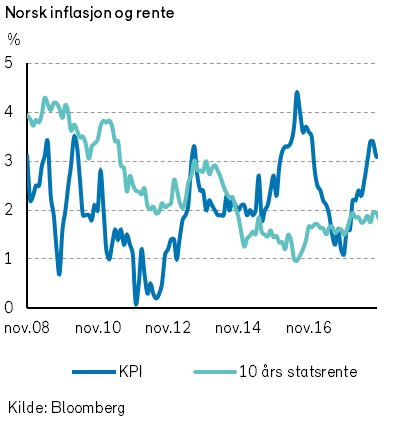

På den annen side synes norsk inflasjon å være noe høyere enn i andre vestlige land. Den siste konsumprisindeksen pr. oktober varslet om en årlig prisvekst på 3,1% i Norge. Med et relativt stramt arbeidsmarked er det forventninger om større lønnsøkninger i tiden fremover.

I november endte de indre stridighetene og tvilen i Kristelig Folkepartis ledergruppe med at partiet likevel ville støtte forslaget til statsbudsjett fra Regjeringen. Statsbudsjettet for 2019 blir derfor vedtatt i Stortinget med bare mindre utgiftsøkninger i forhold til det opprinnelige forslaget.

For de fleste skatteytere vil det bli en svak nedgang i beskatnings-satsene. Ordinære norske bedrifter blir i 2019 møtt med et krav om 22% beskatning av overskuddet. Dette skattenivået er litt høyere enn hva som er blitt normalt i våre naboland og i Vest-Europa. Vanlige lønnstagere slipper dog å betale mer enn 50% skatt av sine lønnsinntekter.

Den norske formuesskatten, som virker som en særbeskatning av norske kapitaleiere i forhold til utenlandske kapitaleiere, blir dessverre i hovedsak opprettholdt. En må regne med at flere norske millionærer og milliardærer også i fremtiden vil flytte utenlands.

Internasjonale aksjemarkeder

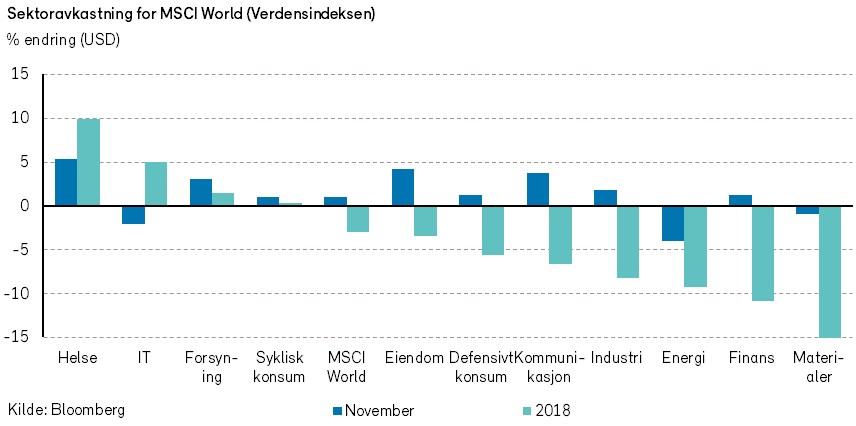

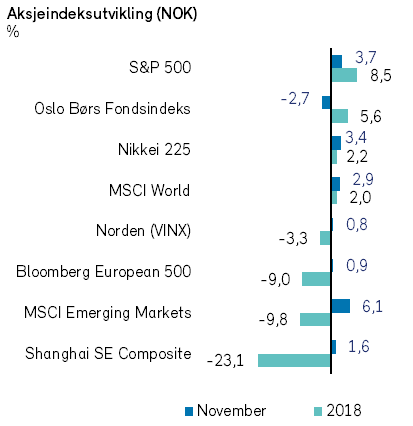

Verdensindeksen (MSCI World) steg 1,0% i november (+2,9% i NOK). Aksjer innen helsesektoren hadde den sterkeste utviklingen (+5,3%), mens aksjer innen energisektoren hadde den svakeste utviklingen (-4,1%).

I USA steg S&P 500-indeksen med 1,8% (+3,7% i NOK) i november. Microsoft detroniserte i løpet av måneden Apple som verdens mest verdifulle børsnoterte selskap. Microsoft opplever stor vekst innen skytjenester. Aksjen endte måneden med en oppgang på 4% og en markedsverdi på USD 851 milliarder. Frykt for sviktende iPhone-salg bidro til å senke aksjekursen til Apple med hele -18% i november. Selskapet endte måneden med en markedsverdi på USD 847 milliarder.

I Europa falt Bloomberg European 500-indeksen med -1,1% i november (+0,9% i NOK). FDA (amerikanske helsemyndigheter) ønsker å begrense tilgangen til smakstilsatt tobakk, og besluttet i november å begrense salget av e-sigaretter med smak.

Kun utsalgssteder med aldersgrense 18 år har nå lov til å selge slike produkter. Nyheten bidro til å sende British American Tobacco ned med -19%.

Den nordiske VINX-indeksen steg med 0,8% i NOK i november. Helsesektoren (+7%) bidro mest til indeksoppgangen. Novo Nordisk (+9% i NOK) viste i kliniske studier at deres nye diabetesmedisin er god i pilleform, og ikke bare som injeksjon. Energi- og råvaresektorene var derimot svake i november som en konsekvens av fallende råvarepriser. Skogselskapet UPM (-15% i NOK) og Equinor (-8%) bidro mest negativt til fondsindeksen.

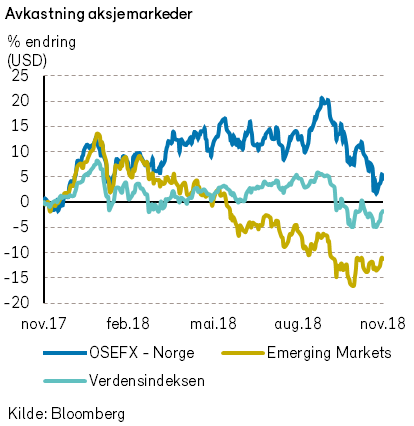

Fremvoksende markeder hadde en god utvikling i november. MSCI Emerging Markets-indeksen steg hele 4,1% (+6,1% i NOK).

De fleste selskapene har nå presentert resultater for tredje kvartal. De amerikanske selskapene leverte meget gode tall. Hele 82% av selskapene i S&P 500-indeksen leverte bedre tall enn forventet. Det aggregerte resultatet overgikk forventningene med 6,6%. På den andre siden av Atlanterhavet presenterte de europeiske selskapene resultater om lag på linje med analytikernes forventninger.

Det norske aksjemarkedet

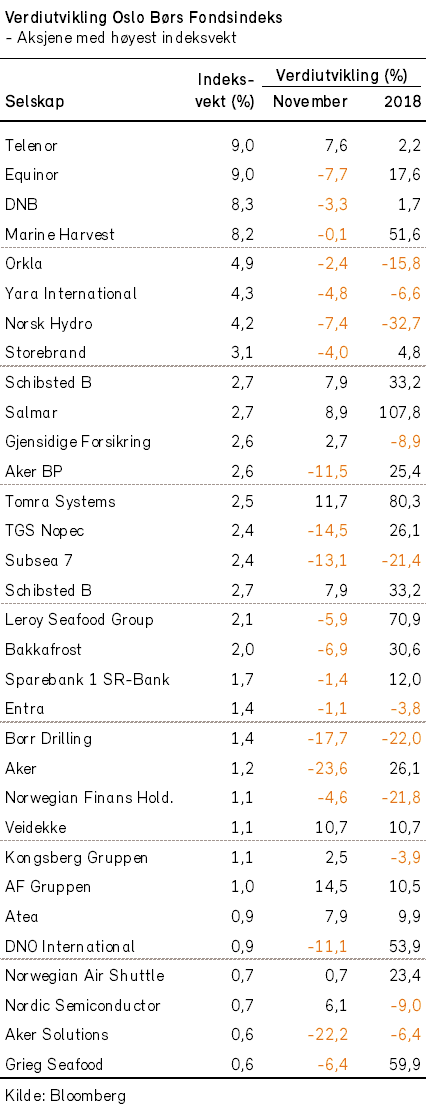

Som i de to foregående månedene, var det også i november store daglige svingninger i aksjekursene på Oslo Børs. Regnet mellom månedsskiftene var det en nedgang i fondsindeksen på -2,7%. Mer enn 60% av indeksens 68 verdipapirer viste negativ kursutvikling.

Verdifallet kan i stor grad tilskrives den svært negative utviklingen i oljeprisen. Indeksnedgangen var på nytt knyttet til selskaper i energisektoren og råvaresektoren: Equinor (-8%), TGS (-15%), Aker (-24%), Subsea 7 (-12%), Norsk Hydro (-7%), AkerBP (-12%), Borr Drilling (-18%), PGS (-30%) og Yara (-5%).

Av selskaper med kursoppgang var de største positive bidragsyterne: Telenor (+8%), Schibsted (+7%), Tomra (+12%) og Salmar (+9%). Fra årsskiftet har fondsindeksen steget med 5,6%.

Verdioppgangen for 6 selskaper innen fiskeoppdrett har i sum gitt et større indeksbidrag enn fondsindeksens økning. Det innebærer at avkastningen av indeksens øvrige 62 verdipapirer i sum har vært negativ fra årsskiftet.

Foruten oppdrettsselskapene er det Schibsted og Tomra som har hatt best indekspåvirkning fra årsskiftet. For Tomra synes den kraftige oppgangen å være foranlediget av mange globale investorers jakt på å investere i miljøvennlige selskaper (uavhengig av prising?).

Resultatsesongen på Oslo Børs var noe svakere enn resultatsesongen i USA og Europa. Kun 40% av selskapene i fondsindeksen leverte bedre tall enn forventet, og det aggregerte resultatet var -2,3% svakere enn forventet.

Det norske høyrentemarkedet

Den gjennomsnittlige avkastningen for norske høyrentefond i november var svakt negativ. Det kraftige fallet i oljeprisen kombinert med uro i aksjemarkedene bidro til at avkastningen ble svak.

Verst gikk det naturlig nok utover obligasjoner utstedt av selskaper innen oljerelatert virksomhet.

Dersom oljeprisen stabiliserer seg og frykten for en svakere økonomisk utvikling avtar, vil høyrentemarkedet kunne hente seg inn og gi god avkastning fremover.

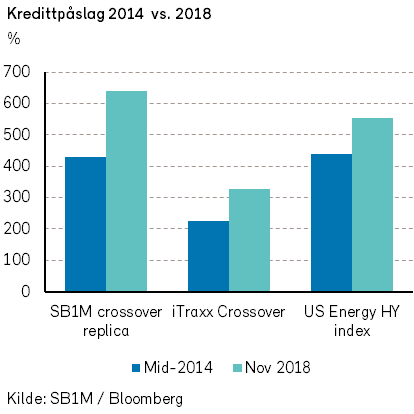

De markedsmessige kredittpåslagene økte både internasjonalt og i Norge. I følge den europeiske Itraxx Crossover-indeksen var det en økning i kredittpåslagene på 30 punkter, til 328. Indeksen for US High Yield Energy viste en økning i kredittpåslaget på 107 punkter, til 555.

Nyheter bidro positivt til verdsettelsen av enkelte norskregistrerte selskapsobligasjoner. Point Resources kom med et nytt og forbedret tilbud om tilbakekjøp, som oppnådde tilstrekkelig flertall blant obligasjonseierne.

Dof Subsea utstedte et nytt lån og kjøpte samtidig tilbake deler av to eksisterende lån til en kurs noe over markedskurs.

Kursene på Faroe Petroleums obligasjoner steg da DNO la inn bud på selskapet.

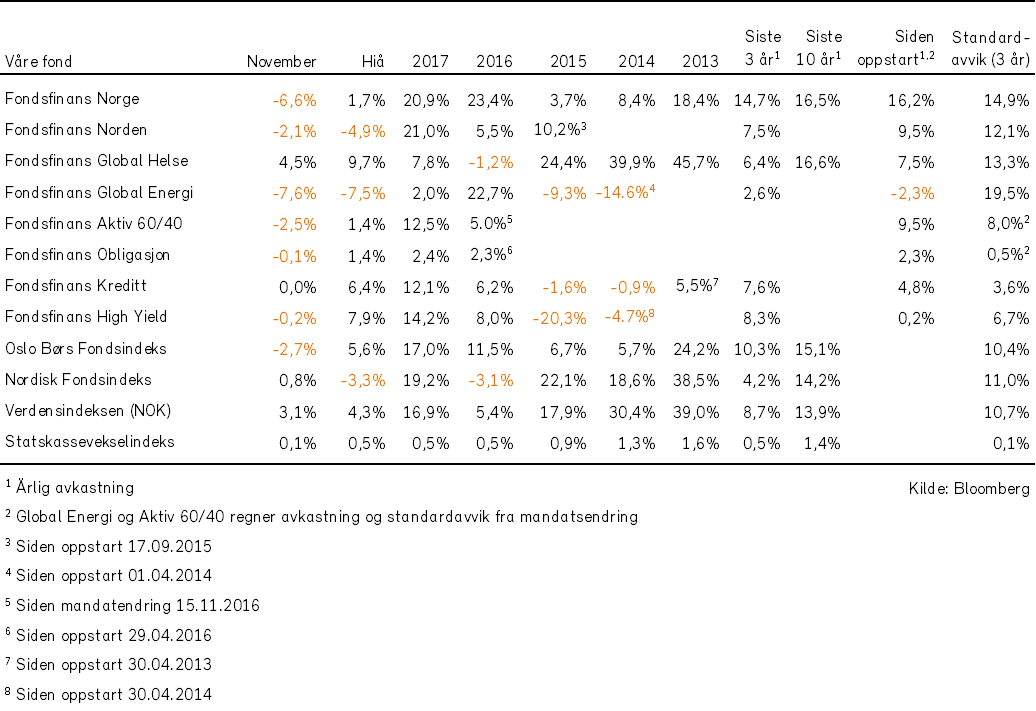

Våre fond

For en fullstendig oversikt over våre fonds utvikling se PDF versjonen av markedsrapporten her

For en fullstendig oversikt over våre fonds utvikling se PDF versjonen av markedsrapporten her