Nylig vedtatte finanspolitiske tiltak i USA har bidratt til at vekstanslagene for verdensøkonomien ble oppjustert i mars. Amerikanerne ligger også godt an med koronavaksineringen. De lange rentene steg i USA, selv om sentralbanken fortsatt spår nullrente helt til 2024. I Europa holdt lange renter seg mer stabile. Aksje- og høyrentemarkedene lot seg ikke skremme av renteoppgangen, og steg til nye høyder. Råvareprisene målt i US dollar kom noe ned, delvis fordi USD styrket seg. Den norske kronen styrket seg ytterligere, godt hjulpet av at Norges Bank indikerer renteøkning allerede til høsten.

Markedsrapport mars 2021

Oslo, 12. april 2021

Konjunkturer og råvarer

Forsinket vaksineutrulling, økt smittespredning og nye nedstengninger preget den europeiske koronafronten i mars. Nyheten om at mRNA-vaksinene i sterk grad forhindrer videre smitte var imidlertid gledelig. Det store bildet er fortsatt at koronabekjempelsen går sin gang.

OECDs ferske prognoser for 2021 viser en oppjustering av det globale vekstanslaget på 1,4%-poeng til 5,6%. Hovedårsaken til dette (1,1 %-poeng) var den nye finanspolitiske pakken som Biden signerte i mars, «The American Rescue Plan». Den er på hele 1900 milliarder dollar, som tilsvarer 9% av BNP. Vekstanslaget for USA ble justert opp med hele 3,3%-poeng, til 6,5%.

I USA planlegges det ytterligere finanspolitiske tiltak gjennom «The American Jobs Plan», hovedsakelig en infrastrukturpakke som beløper seg til hele 2300 milliarder dollar. Pakken er tenkt finansiert vha. skatteøkninger, og president Biden antyder at bedriftsskattesatsen vil øke fra 21% til 28%, en betydelig reversering av Trumps reduksjon fra 35% i 2017. Det kan i så fall bli det største skattesjokket siden 1990-tallet. Republikanerne flest vil neppe være særlig villige til å stemme for skatteøkninger. Deler av pakken vil nok kunne bli vedtatt med simpelt demokratisk flertall («budgetary reconciliation») senere i år. Andre deler av pakken vil kreve at en del republikanerne stemmer for. Den delen av pakken som omhandler satsning på infrastruktur vil nok ha en del tilhengere på den republikanske siden.

«The Jobs Plan» går over åtte år og de årlige utgiftene vil derfor tilsvare 1½ % av BNP, klart mindre enn «The Rescue Plan», som utgjør 9% på bare ett år.

Den globale innkjøpssjefindeksen (PMI) steg i mars til det høyeste nivået siden 2014, og indikerer at den økonomiske veksten globalt er god.

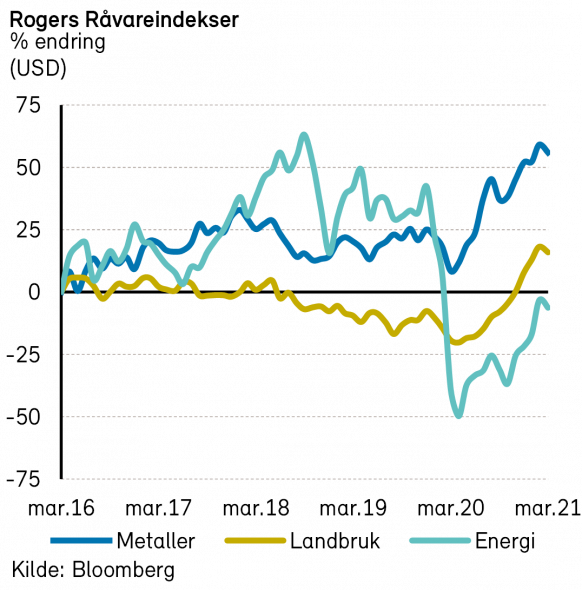

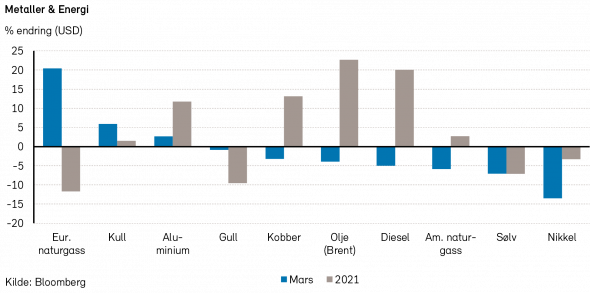

Rogers råvareindeks falt med mer enn -2% i mars måned. Hittil i år er indeksen opp 11%, målt i USD. Alle underindeksene leverte negative bidrag i mars.

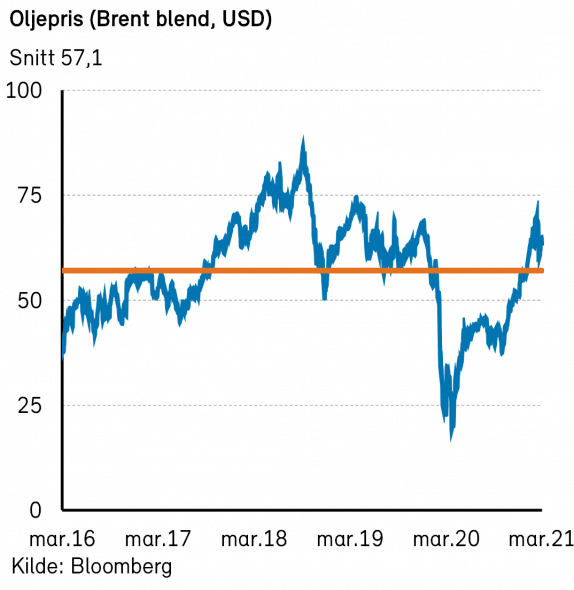

Rogers energiindeks falt med -3% i mars, målt i USD. Indeksen er opp nærmere 20% så langt i år. Både Brent- og WTI-prisen falt med nærmere -4%, og endte på henholdvis 63,5 USD per fat og 59,2 USD per fat. Brent-oljeprisen er 23% høyere enn ved årets start. Naturgassprisene i USA, målt ved Henry Hub, falt -6% i mars. I mars steg prisene på bensin, mens fyringsolje og diesel falt noe tilbake.

OPEC+ landene tok markedet fullstendig på sengen da man i starten av mars valgte å ikke øke produksjonsnivået som forventet. Kartellet valgte å rulle kuttavtalen på ca. 8 millioner fat til å gjelde ut april. Kort tid etter OPEC møtet steg Brent-oljen til over 70 USD per fat (intradag), et nivå vi ikke har sett siden våren 2019.

Den positive overraskelsen fra OPEC+ i mars ble etterfulgt av en negativ overraskelse 1. april. Da ble OPEC+ landene enige om å øke produksjonen over de neste tre månedene med totalt 2,1 millioner fat per dag. Denne økningen kommer en måned tidligere enn det flere analytikere hadde forventet, og viser tydelig at det er OPEC som nå styrer oljeprisen akkurat slik de ønsker.

Fra USA ser vi at en del produksjon starter opp igjen etter nedstenginger grunnet kuldebølge i februar. På etterspørselssiden kunne DNB rapportere at i henhold til Gasbuddy er bensinetterspørselen i USA kun 1% lavere enn på samme tid i fjor.

Rogers metallindeks falt med -2% i mars, men er fortsatt opp noe over 2% hittil i år, målt i USD. Prisene på sølv (-7%), bly (-4%) og nikkel (-13%) bidro mest negativt i forrige måned.

Rogers jordbruksindeks falt med nærmere -2% i mars måned, målt i USD. Jordbruksindeksen er opp over 7% så langt i år.

Prisene på laks fortsetter å stige noe. I henhold til Fishpool så nærmer lakseprisen seg 70 kroner per kilo ved inngangen til april.

I mars steg karbonprisene i EU videre og endte på nærmere EUR 43 per tonn. Dette er en oppgang på ca. 30% hittil i år og betyr økte kostnader for bedrifter med store utslipp.

Renter, inflasjon & valuta

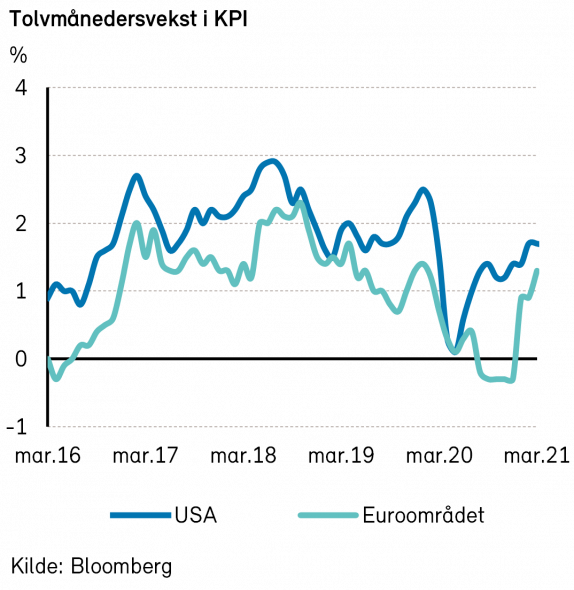

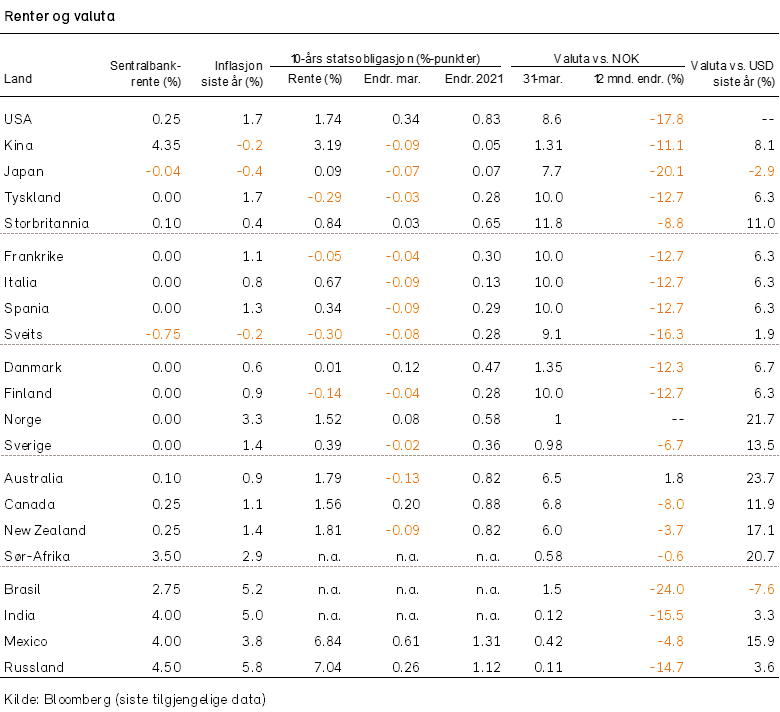

Den amerikanske sentralbanken vedtok på sitt møte i mars å holde styringsrenten og verdipapirkjøpene uendret. Dette til tross for at vekstanslaget for 2021 ble økt til 6,5%, 2,3%-poeng høyere enn Feds forrige anslag fra desember. BNP-nivået vil i så fall være tilbake på pre-korona trenden allerede ved utgangen av året. Ledighetsanslaget ble revidert ned og inflasjonsanslaget opp, men likevel gjentok Federal Reserve at styringsrenten vil bli holdt uendret til 2024.

Fed har kommunisert at før renten blir satt opp må sysselsettingen nå sitt maksimale nivå, noe som trolig innebærer at antallet sysselsatte må øke med ti millioner. I tillegg må inflasjonen komme opp i minst 2% og bli værende der, altså ikke bare være en midlertidig oppgang.

Markedet stoler ikke på sentralbankens renteprognoser, og priser nå inn én rentehevning i 2022 og ytterligere to i 2023. Vi har en viss forståelse for dette. I januar skrev vi i våre Økonomiske Utsikter at vi «på ingen måte kan utelukke at vi kommer i en situasjon der de store sentralbankene vil vurdere inflasjonspresset til å være så høyt at de begynner å trappe ned verdipapirkjøpene allerede i 2021 og at styringsrentene heves allerede i 2022.» I etterkant av dette har vi fått erfare at Biden overraskende klarte å få vedtatt sin «Rescue Plan» med den størrelsen han ønsket – langt høyere enn hva republikanerne ønsket – og i tillegg har Biden lansert «The Jobs Plan». Da er det kanskje ikke så rart at rentemarkedene værer en mulighet for at rentene etter hvert vil bli satt opp.

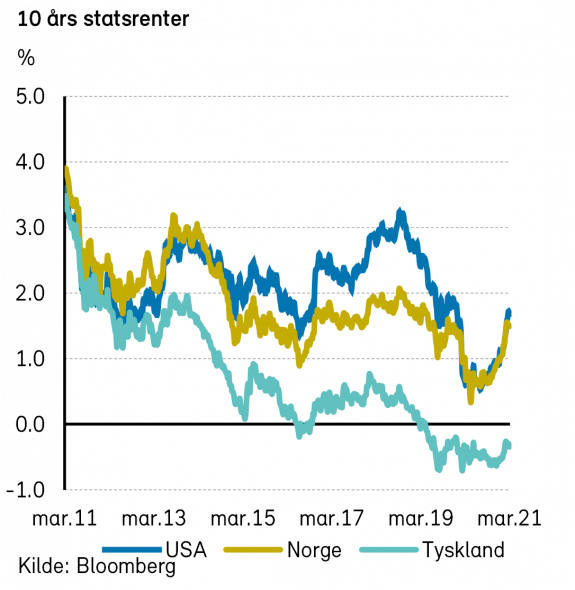

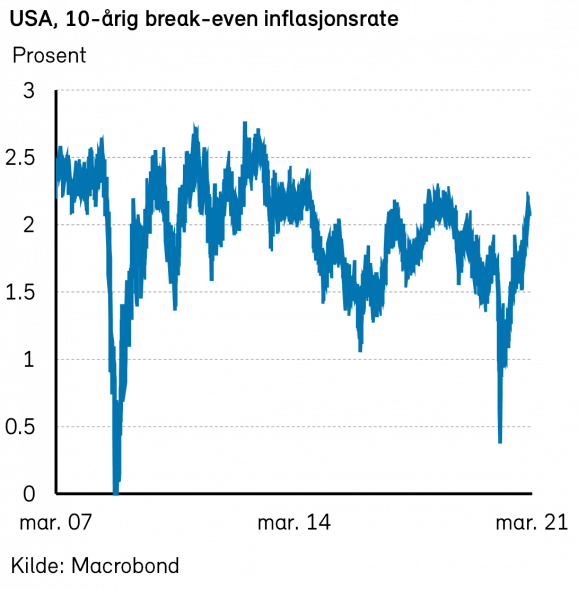

Lange amerikanske renter steg ytterligere i mars. Tiårs statsobligasjonsrente var opp med 0,34%-poeng til 1,74%, drevet av forventninger om høyere inflasjon og realrenter.

Den europeiske sentralbanken varslet på sitt møte i mars en markant økning i verdipapirkjøpene. Mer spesifikt vil det innebære at pandemiprogrammets ramme (på 1850 milliarder euro frem til mars 2022) vil bli utnyttet i større grad enn hva kjøpene tidligere i år har gitt inntrykk av. Dette gjøres blant annet for å hindre en ytterligere oppgang i lange renter. Renten på tyske tiårs statsobligasjoner falt i mars, med tre basispunkter til -0,29%. Den gikk dermed motsatt vei av den amerikanske tiårsrenten.

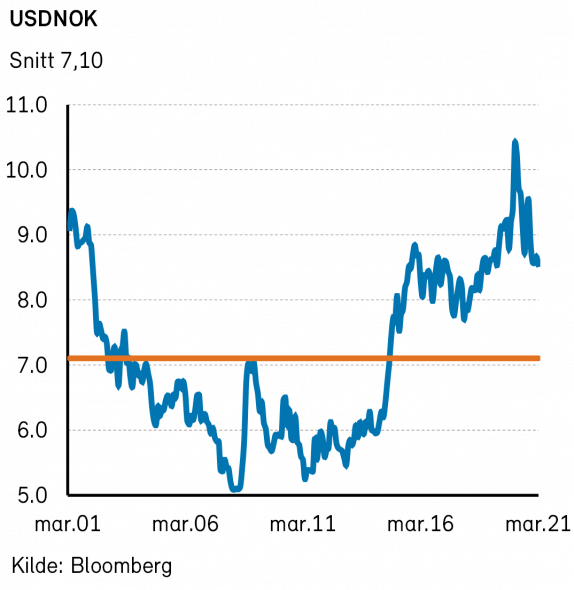

På valutafronten styrket US dollar seg relativt mye mot euro, nærmere bestemt med 3%, til 1,17 EURUSD. Den økte rentedifferansen er en mulig årsak til denne utviklingen. Verdien av den norske kronen steg enda mer: 1,3% mot dollar, 4,1% mot euro, 4,7% mot den svenske kronen og 5,0% mot sveitsiske franc. Den norske kronen er nå mer verdt enn den svenske igjen. Kursen er 0,98 SEKNOK.

Geopolitiske forhold

Vinteren var ikke over i mars. Korona-smittespredningen skjøt fart før påske, til tross for hektisk vaksineaktivitet. Økende antall godkjente vaksiner og økt vaksineproduksjon gir likevel håp om en gradvis gjenåpning av vestlige samfunn til sommeren. Hittil har pandemien krevd 2,8 millioner menneskeliv ifølge Verdens helseorganisasjon (WHO).

En gruppe land, med Storbritannia, Frankrike og Tyskland i spissen, går nå inn for å lage en global traktat for å bekjempe pandemier i fremtiden. Det gir håp om bedre pandemihåndtering om et nytt virus skulle ramme jordens befolkning en annen gang.

Dessverre krangler flere av initiativtagerne om bruk og fordeling av vaksiner nå i mars. EU har vedtatt regler som gjør det vanskeligere å eksportere vaksiner ut av unionen, og har holdt tilbake vaksiner fra Australia. Samtidig har flere EU-land sådd betydelig tvil om AstraZeneca-vaksinen.

WHO anbefaler fortsatt bruk av AstraZeneca-vaksinen; fordelene overgår ulempene. En rekke eksperter har uttalt at pausen i bruken av vaksinen i Europa leder til unødvendig tap av menneskeliv, og svekker tilliten til AstraZeneca-vaksinen spesielt, og koronavaksiner generelt.

I Kina stod bomullsproduksjonen i Xinjiang-provinsen i fokus i mars. Beijing har gjentatte ganger tilbakevist vestlige anklager om tvangsarbeid og interneringsleire vest i Kina, men vestlige konsumenter krever likevel tekstiler uten kinesisk bomull. H&M har besluttet å stoppe kjøp av bomull fra Xinjiang. Kinesiske konsumenter har svart med en boikott av selskapet.

I mars lovet H&M bot og bedring i Kina. Den svenske kleskjempen har blant annet oppdatert sine kart slik at Spratly- og Paracel-øyene inngår i Midtens rike. Kartoppdateringen har skapt furore i Vietnam, som også gjør krav på øyene. Vietnamesiske forbrukere boikotter nå H&Ms butikker.

En mer konfronterende linje mellom Vesten og Kina vil kunne skape større utfordringer for næringslivet og for globale forsyningskjeder. Konsekvensen kan bli en svekkelse av verdenshandelen og lavere økonomisk vekst på sikt.

De globale forsyningskjedene er sårbare. Grunnstøtingen i Suezkanalen i mars var en viktig påminnelse om hvor lite som skal til for å bremse verdenshandelen.

Vi er også bekymret for den pågående knappheten på halvledere, der alle de viktigste fabrikkene ligger på Taiwan eller i Sør-Korea. Kina patruljerer nå regelmessig farvannet rundt Taiwan med hangarskip, og viser en evne og vilje til invasjon som er voksende. Flere analytikere venter at et angrep kan skje i løpet av dette tiåret.

Norsk økonomi

Norges Bank avholdt et rentemøte i mars. Der ble det besluttet å holde den norske sentralbankrenten uendret på 0%. Slik Norges Bank nå vurderer utsiktene og risikobildet, vil styringsrenten mest sannsynlig bli satt opp i løpet av andre halvår. Prognosen for styringsrenten ble løftet med opptil 27 basispunkter og indikerer 50% sannsynlighet for en renteøkning i september og ytterligere 25% sannsynlighet for økning i desember.

Noen av hovedpunktene som Norges Bank trakk frem i sin pressemelding var: «Koronapandemien har ført til et kraftig tilbakeslag i norsk økonomi. Aktiviteten har tatt seg opp siden i fjor vår, men gjeninnhentingen bremses nå av den økte smitten og strenge smitteverntiltak. På den annen side tyder informasjon fra helsemyndighetene på at store deler av den voksne befolkningen i Norge blir vaksinert innen utgangen av sommeren. Samtidig er den økonomiske utviklingen internasjonalt bedre enn ventet. Det vil kunne gi en raskere oppgang i den økonomiske aktiviteten enn tidligere antatt. Likevel vil det trolig ta tid før sysselsettingen og arbeidsledigheten er tilbake på nivåene fra før pandemien.»

Internasjonale aksjemarkeder

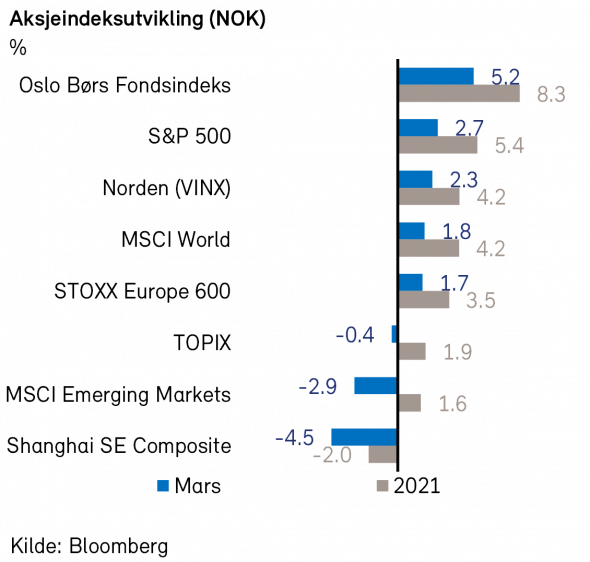

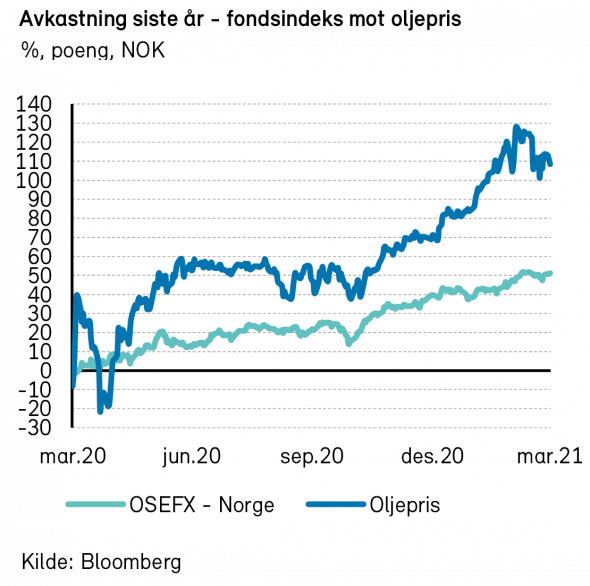

Verdensindeksen (MSCI World Index) steg +3,3% i USD (+1,8% i NOK) i mars. Oppgangen i de lange rentene i USA fortsatte og preget bevegelsene i aksjemarkedet i samme periode. Volatiliteten i aksjemarkedet (målt ved VIX Index) endte under 20 ved utgangen av måneden, et nivå vi ikke har observert siden pandemien rokket ved finansmarkedene i februar i fjor. Vaksineutrullingen fortsatte i høyt tempo i USA og president Bidens løfte om 100 millioner doser innen 100 dager ble oppnådd med god margin. Foreløpig har USA gitt minst én vaksinedose til 30% av befolkningen.

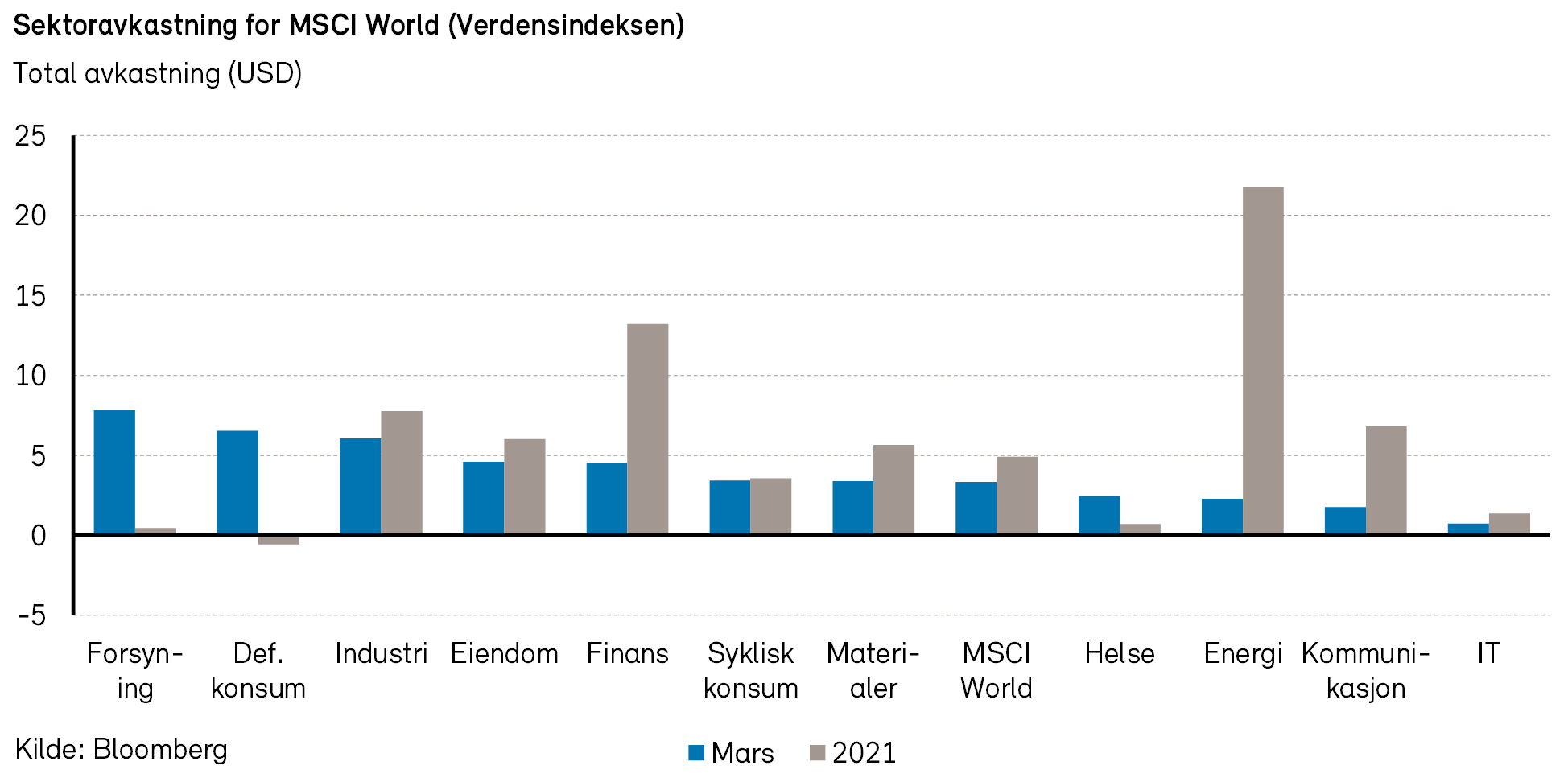

Det amerikanske aksjemarkedet (S&P 500-indeksen) hadde god utvikling i mars og steg hele +4,4% i USD (+2,9% i NOK). Den defensive sektoren forsyning steg mest (+11% i USD) mens teknologi var svakest (+2% i USD). Enkelte investorer tror en gjenåpning av amerikansk økonomi parallelt med kraftige økonomiske stimuli, vil kunne utspille seg i økt inflasjon. Dette medførte videre oppgang i de lange rentene i USA, men i motsetning til foregående måned så ikke dette ut til å avgjøre avkastningen på sektornivå. Vel så viktig var spekulasjonene rundt hvordan den kraftige stimulansepakken fra Biden-administrasjonen vil påvirke på selskapsnivå.

Tidligere «Tiger cub» Bill Hwangs familiekontor, Archegos Capital Management, fikk mye oppmerksomhet siste uken i mars. Selskapet ble tvunget til å selge flere store aksjeposter som følge av tap. Dette medførte kursfall på nesten -30% i kjente selskaper som ViacomCBS og Discovery. Per 2020 hadde Archegos omtrent ti milliarder dollar under forvaltning, men utstrakt bruk av derivater kan ha gitt selskapet en reell aksjeeksponering opp mot hele USD 100 mrd. Initiale estimater viser at bankene Credit Suisse, Deutsche Bank og japanske Nomura til sammen vil tape et tosifret antall milliarder på sine Archegos-engasjementer. Det stilles nå spørsmål om enkelte finansinstitusjoners grådighet har kommet på bekostning av markedets stabilitet.

I Europa steg STOXX Europe 600-indeksen +6,5% i EUR (+2,1% i NOK) i mars. Forbruksvarer var sektoren med størst kursoppgang, opp omtrent +9% (i EUR), mens energi og eiendom var svakest, kun opp henholdsvis +3% og +4% (i EUR). Bilprodusenten Volkswagen var aksjen som steg mest av indeksmedlemmene forrige måned (+37% i EUR). Selskapet har den senere tid vist stor suksess med sine nye elektriske bilmodeller. Første dag i april steg aksjen ytterligere basert på oppmerksomhet rundt spøken om å døpe om selskapet til «Voltswagen».

Kontroversene rundt vaksinen til AstraZeneca fortsatte. En mulig bivirkning i form av blodpropp har i noen sjeldne tilfeller blitt observert kort tid etter vaksinering. Denne typen blodpropp skyldes at blodplatene kleber seg sammen. Det europeiske legemiddelverket EMA har foreløpig konkludert med at vaksinen er trygg, og at nytteverdien i stor grad overgår eventuelle risikoer. Likevel har enkelte land i Europa valgt å sette vaksinen «på pause» eller kun tilby den til visse aldersgrupper i befolkningen. I Storbritannia fortsatte imidlertid vaksineringen for fullt, og landet er på god vei mot en gradvis gjenåpning i løpet av våren.

I mars endte de nordiske aksjemarkedene (VINX Index) opp +2,3% (i NOK). I Norden var det finanssektoren og syklisk konsum som samlet sett var mest opp, begge litt mer enn +5% i NOK. Svakest var energisektoren (-9% i NOK), som i stor grad var drevet av kursnedgang i det finske selskapet Neste Oyj (-20% i NOK). Av enkeltaksjer var det likevel legemiddelselskapet NovoNordisk (-5% i NOK) som bidro mest negativt, mens det største positive bidraget kom fra industriselskapet Assa Abloy (+13% i NOK).

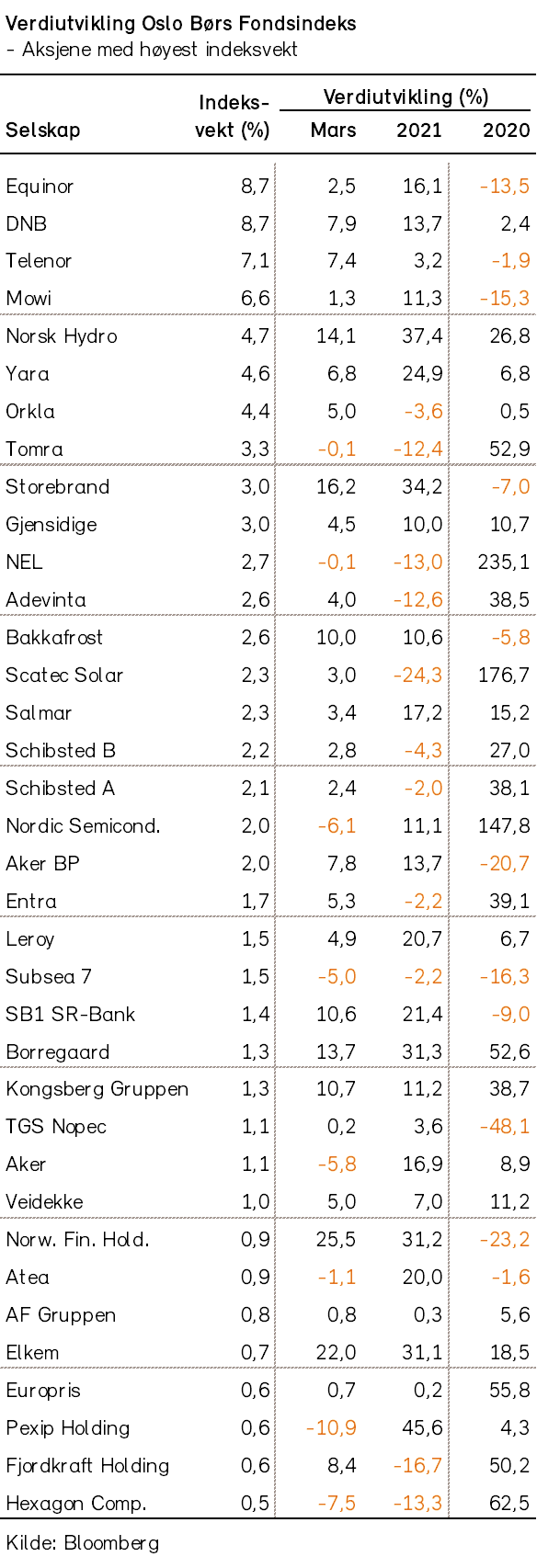

Det norske aksjemarkedet

Fondsindeksen på Oslo Børs steg med 5,2% i mars. Det var spesielt selskaper innen finanssektoren som bidro til den kraftige oppgangen; Norwegian Finans Holding (+25%), Storebrand (+16%) og DNB (+8%). Selskaper i materialsektoren utmerket seg også med sterk kursoppgang i måneden; Elkem (+22%), Norsk Hydro (+14%) og Yara (+7%). IT-sektoren var den eneste sektoren med negativ kursutvikling i måneden.

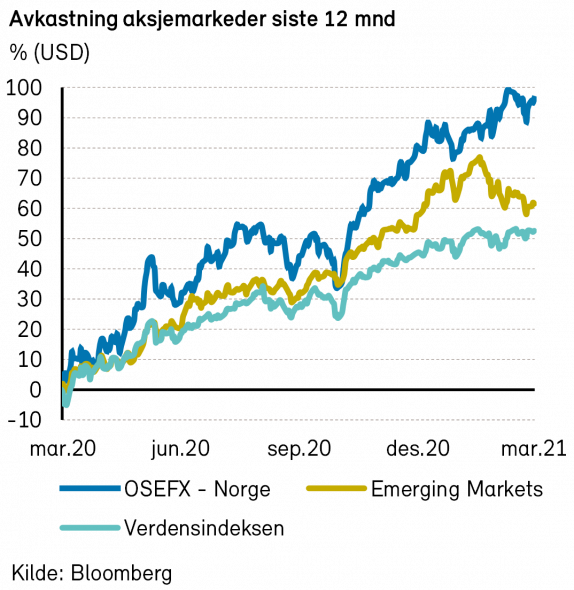

Siden årsskiftet har fondsindeksen på Oslo Børs steget med 8,7%, og er med det en av landsindeksene med størst kursoppgang hittil i år. Til sammenligning har verdensindeksen MSCI World steget med 4,2% (målt i NOK) i samme periode.

Det norske høyrentemarkedet

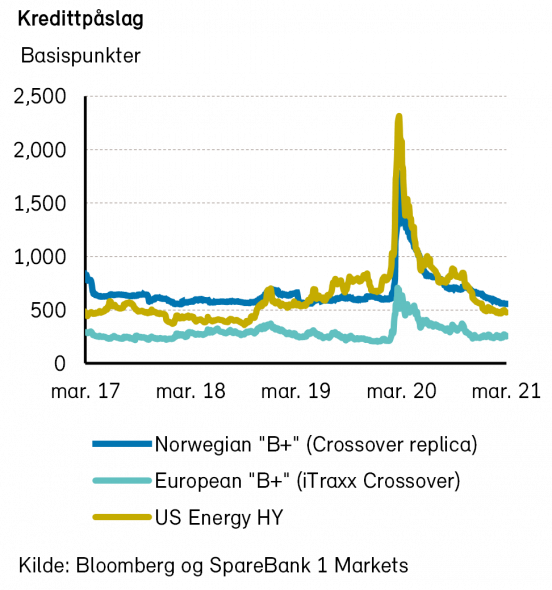

Utviklingen i høyrentemarkedet i mars var positiv. DNBs nordiske høyrenteindeks steg 0,9%, og er så langt i år opp drøyt 4%. Internasjonalt falt kredittpåslagene for de ledende indeksene med omtrent ti basispunkter (bp). Forskjellen på norske og europeiske kredittpåslag er nå i underkant av 300 bp, ca. 30 bp lavere enn før koronavirusets utbrudd.

Den sykliske delen av markedet har vært ledende så langt i år, og oppturen ser ikke ut til å stoppe med det første. Obligasjoner tilknyttet shipping, oljeproduksjon og reiserelatert virksomhet har steget kraftig i verdi, og handler stort sett over pre-korona nivåer. Det prises i stadig økende grad inn en sterk opptur i økonomien, og det er høye forventninger til konsumentenes pengebruk når verden åpner opp. De reduserte kredittpåslagene gjør at få deler av markedet ser veldig billig ut.

Enkelte selskaper fremstår imidlertid fortsatt attraktive, for eksempel transportselskapet Color Group. I slutten av måneden offentliggjorde de årsrapporten for fjoråret, der ledelsen kom med sine (positive) forventninger for 2021. Store kostnadskutt, støtte fra myndighetene og et ventet oppsving i ferjetrafikken tilsier at Color sannsynligvis klarer seg uten permanent tap av kapital gjennom koronakrisen. Gjeldsgraden vil kortsiktig øke, men på grunn av selskapets sterke posisjon i et underliggende attraktivt marked, ventes dette å være av midlertidig karakter.

Primærmarkedet var forholdsvis rolig i mars. Av interessante utstedere hentet Duett og Gjensidige penger. Førstnevnte selger nettbaserte regnskapsløsninger, har en stor andel gjentagende inntekter, samt svært lavt kundefrafall. Obligasjonen ble kraftig overtegnet, og tildelingen deretter. Gjensidiges utstedelse tiltrakk også investorenes interesse. Selskapet har vist god lønnsomhet over tid, ledelsen er kompetent og fremtidsutsiktene lyse. I kombinasjon med attraktiv prising, fremsto obligasjonen derfor som en sjelden mulighet.

Annenhåndsmarkedet bar preg av stor aktivitet og tilfredsstillende likviditet. Økt kapital til høyrentemarkedet gjorde mars til en «selgers måned», der kjøpere måtte betale opp for å sikre volum.

Risikopåslaget har falt jevnt og trutt siden nyttår. Vi forventer at utviklingen flater noe ut, ettersom det meste av syklisk virksomhet nå prises rundt pari kurs. På den andre siden er avstanden til europeiske kredittpåslag fortsatt stor, og kan åpne for ytterligere kursstigning i Norden.

Renter og valuta

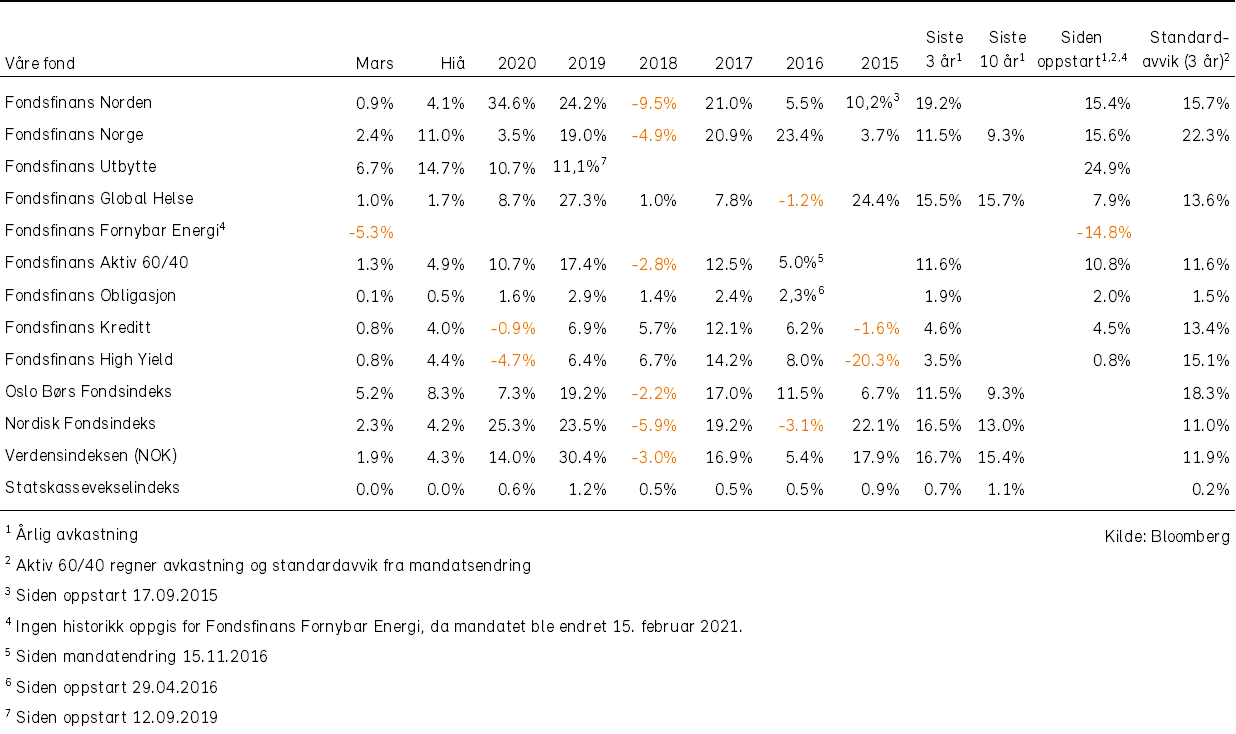

Våre fond