Den globale økonomiske veksten er fortsatt sterk. I mars signerte president Trump et vedtak om nye og høyere tollsatser for amerikansk import. Kapitalmarkedene frykter at dette kan lede til økt global proteksjonisme og amerikansk «handelskrig» med Kina. Politiske utspill førte til store bevegelser i aksjemarkedene og til kursnedgang i mars. Lange statsrenter ble noe lavere, samtidig som kortsiktige renter steg. Oljeprisene ble høyere, mens andre råvarer hadde blandet prisutvikling. Det er større usikkerhet i økonomien og blant investorene.

Markedsrapport mars 2018

Publisert 10.04.2018

Konjunkturer og råvarer

Verdensøkonomien opplever for tiden meget god vekst. Som omtalt i våre markedsrapporter i de siste månedene, har forventningene til utviklingen i verdensøkonomien blitt stadig høyere. De mest brukte indikatorene for økonomisk aktivitet, blant annet innkjøpssjef-indeksene (PMI), peker klart i retning av akselererende økonomisk aktivitet. I mars falt PMI-indeksene dog noe tilbake, men fra høye nivåer. Det kan tenkes at økt frykt for handelskrig har bidratt til dette.

Den amerikanske arbeidsmarkedsrapporten for februar viste sterk vekst i sysselsettingen, men samtidig lav vekst i timelønningene. Økonomiske kommentatorer kunne igjen hente frem «Gullhår» (goldilocks)-analogien. Den refererer til en situasjon hvor temperaturen i økonomien (dvs. den økonomiske veksten) er høy, men ikke så høy at lønnsveksten og inflasjonen øker for mye. I et «Gullhår» -scenario kan den amerikanske sentralbanken tillate seg å gå saktere frem med renteøkninger.

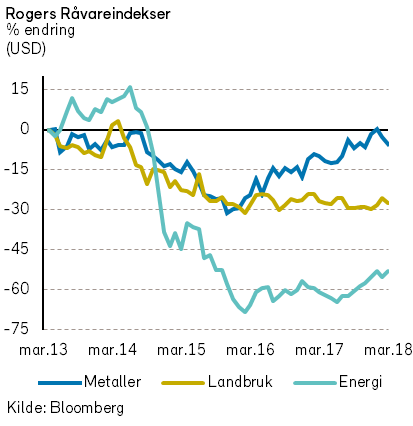

Rogers råvareindeks steg med 0,6% i mars, målt i USD. Etter årets første kvartal viserer indeksen en oppgang på 2,1%.

Etter et stort fall i februar, gjorde Rogers energiindeks et ordentlig «comeback» med en oppgang på hele 5,7% i USD. Fra årsskiftet er energiindeksen nå positiv med 5%.

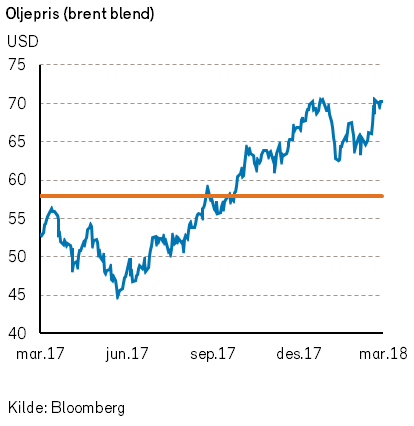

Oljeprisen (brent) steg med 6,8% i mars og ved utgangen av måneden var brent prisen på over USD 70 per fat. I løpet av påsken kom EIA med offisielle tall for januar måned. Fra desember til januar var det nedgang i amerikansk oljeproduksjon på -69 tusen fat. Nedgangen tilskrives at det svært kalde været i USA i januar har begrenset produksjonsmulighetene. EIA kunne dessuten rapportere om den sterkeste (årlige) amerikanske etterspørselsveksten etter olje siden 1996. Det ble etterspurt hele 1,2 millioner flere fat olje per dag i januar 2018 sammenlignet med januar i 2017.

Den amerikanske eksporten til Kina har også økt, et tegn på fortsatt sterk global etterspørsel etter olje. Det forventes fortsatt vekst i etterspørselen etter olje også i andre kvartal, ikke minst fra oljeraffineriene.

Oljeprisen kan også ha blitt presset opp i mars av at Trump har ansatt Mike Pompeo og John Bolton i sin administrasjon som er kjent for å være svært fiendtlig innstilt ovenfor Iran. Det blir spekulert i om atomavtalen med Iran kan stå for fall.

Rogers metallindeks falt med -3% (i USD) i mars. Indeksen er negativ med -3,9% fra årsskiftet. Donald Trumps nye tollsatser på aluminium og stål har høyst sannsynlig bidratt til prisnedgangen. Med nedgang i verdens aksjemarkeder og en tiltagende handelskrig mellom USA og Kina, har noen investorer rømt til gull. Gullprisene steg med 0,4% i mars, og var den eneste av indeksens metaller som ikke falt i pris.

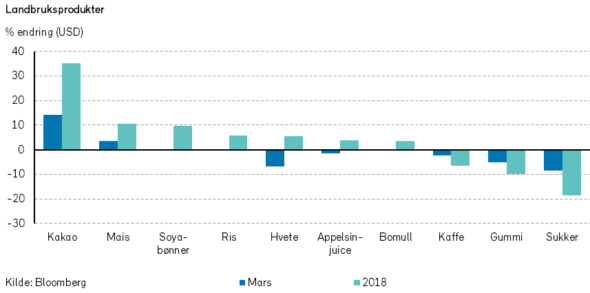

Rogers landbruksindeks falt med -2,6% i mars måned, men er fortsatt opp 2,8% hittil i år, målt i USD. Kina svarte på USAs tollbarrierer med blant annet toll på amerikansk svinekjøtt. Prisene på svinekjøtt falt følgelig med hele -14,8% i mars måned. Videre frykter man at Kina kan legge toll på flere amerikanske jordbruksvarer.

Eksportprisene på fersk laks steg med 4,7% i NOK i mars, og prisene er 15,8% høyere enn ved årsskiftet.

Renter, inflasjon og valuta

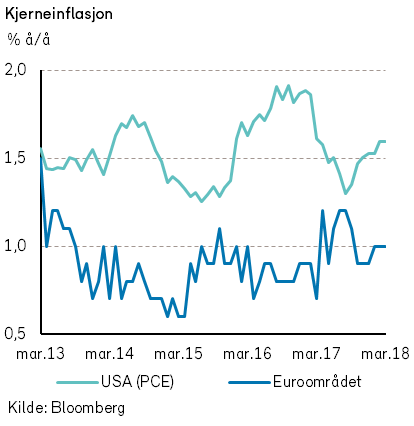

De internasjonale inflasjonstallene som ble publisert i mars var ikke spesielt overraskende. Bildet er fortsatt at den internasjonale inflasjonen er lav. I USA steg kjerneinflasjonen (PCE) som ventet med 0,1 %-poeng til 1,6% å/å. I Eurosonen er kjerneinflasjonen 1,0%.

Den gradvise tilstramningen i arbeidsmarkedene peker imidlertid i retning av at inflasjonen kan være i ferd med å tilta. Ekspansiv finanspolitikk i USA trekker dessuten i samme retning.

Den amerikanske sentralbanken (Fed) hevet som ventet renten med et kvart prosentpoeng i mars, til 1,75%. Dette var den sjette renteøkningen siden rentebunnen. Et knapt flertall av sentralbank-medlemmene valgte å holde fast ved prognosen om tre renteøkninger i år. Mindretallet ønsket at det skulle bli signalisert fire renteøkninger i år.

For øvrig hevet Fed sine økonomiske vekstanslag og senket prognosene for amerikansk arbeidsledighet.

Markedets forventninger til renteøkninger fra Fed ble lite endret i mars. Det prises fortsatt inn at styringsrenten om ett år vil være 0,5 %-poeng høyere enn i dag.

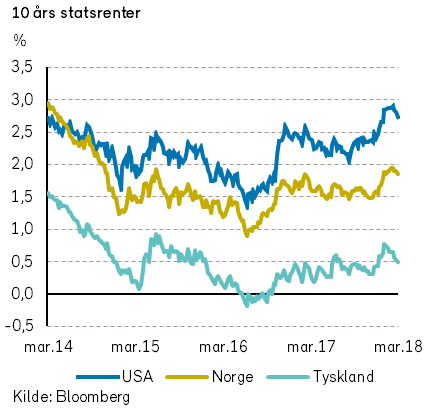

De lange rentene kom likevel en del ned i løpet av måneden, kanskje som følge av uro i aksjemarkedene. Renten på amerikanske tiårs statsobligasjoner falt med -0,12 %-poeng til 2,74%. Tilsvarende rente i Eurosonen og Norge viste også samme tendens og falt med hhv. -0,16 og -0,09 prosentpoeng.

Den europeiske sentralbanken (ECB) tok et lite skritt i retning av normalisering av pengepolitikken. ECB sier ikke lenger at den er klar til å øke verdipapirkjøpene om nødvendig, men bare at den er forberedt på å forlenge kjøpsprogrammet dersom det skulle vise seg nødvendig.

Det var i mars ikke store endringer i de valutakursene som vi følger tettest. US dollar svekket seg med -1,0% mot euro, og reverserte med det noe av foregående måneds utvikling (som delvis forklares som en flukt til trygge havner).

Den norske kronen fikk støtte fra økt oljepris, men svekket seg likevel noe mot euro. Det kan ha sammenheng med svake detaljomsetningstall samt at Norges Bank hevet rentebanen noe mindre enn enkelte ventet.

Geopolitiske forhold

I mars ble vilkårene for verdenshandelen dårligere. Donald Trump gjorde alvor av truslene om straffetoll på aluminium og stål. Flere land og handelsblokker har dog fått unntak fra straffetollen, inkludert EU, men ikke Norge. Sør-Korea har fått et permanent unntak i bytte mot å forhandle en ny handelsavtale med USA.

Det kan se ut til at Donald Trump ønsker å benytte straffetoll som et forhandlingskort for å sikre bedre handelsavtaler for USA.

Det kan isolert sett være positivt for USA, men i et større bilde bidrar økt toll til å undergrave Verdens handelsorganisasjon (WTO) og den frie verdenshandelen som har gitt et betydelig positivt bidrag til den amerikanske økonomien.

Kina ønsker ikke en handelskrig, men har vedtatt importavgifter på bl.a. amerikanske soyabønner, biler og fly som svar på den amerikanske straffetollen. Samtidig har kinesiske myndigheter foreslått å øke importen fra USA og fremskynde lovendringer som åpner for utenlandsk majoritetseierskap i kinesiske bedrifter for å imøtekomme amerikanerne.

Dessuten foreslo President Trump i mars å innføre 25% toll på ca. 1.300 ulike kinesiske eksportvarer. Formålet med dette tiltaket skal være å straffe antatt kinesisk tyveri av amerikanske immaterielle rettigheter.

For Storbritannia ser handelssituasjonen ut til å bli meget krevende de neste årene. Det er nå avtalt at landet formelt trer ut av EU i mars 2019, men forblir forpliktet av EU-avtalene frem til 2020. I denne perioden kan nye handelsavtaler inngås. Det er dog lite sannsynlig at britene rekker å forhandle ferdig nye avtaler i tide for å unngå betydelige negative konsekvenser for økonomien.

I mars var det valg i Italia. Ingen partier vant flertall, men to EU-skeptiske partier, Lega og Femstjernersbevegelsen, har til sammen flertall. Valgresultatet kan lede Italia og EU i en mer proteksjonistisk retning.

I Afrika var det derimot et gjennombrudd for frihandelen i mars. 44 av 55 medlemmer av Den afrikanske union signerte en ambisiøs frihandelsavtale.

Store ambisjoner har også Nord-Koreas hersker Kim Jong-un som besøkte Kina i mars. Kim gjentok der sin lovnad om at han er villig til å oppgi sine atomvåpen mot en sikkerhetsavtale.

En slik sikkerhetsavtale innebærer trolig amerikansk tilbaketrekning fra Korea og Japan, og er således ikke akseptabel for USA. President Trump har likevel ønsket Kims samtaleinitiativ velkommen, og Sør-Koreas president Moon har håp om å etablere trepartssamtaler.

Samtaler om Nord-Korea er positivt i seg, men på samme tid har USA og Sør-Korea gjenopptatt militærøvelsene som ble utsatt under OL. Kina har på sin side sendt et hangarskip til Taiwan-stredet.

President Trump har også i mars gjort omrokkeringer i sin regjering. Utenriksminister Tillerson og den nasjonale sikkerhetsrådgiveren McMaster er avskjediget.

Den nye sikkerhetsrådgiveren Bolton har tidligere argumentert for å avslutte atomavtalen med Iran og å angripe Nord-Korea for å være føre var. Han sier nå at han ønsker å opprettholde trykket på Nord-Korea frem til eventuelle samtaler i mai. Amerikansk utenrikspolitikk kan bli mer aggressiv i tiden som kommer.

Den russiske presidenten har vist helt andre takter enn Trump i mars. Han vant valget med 77% oppslutning, og han bidro til en løsning i Østre Ghouta i Syria.

Norsk økonomi

I starten av mars fikk Norges Bank et nytt mandat for det norske inflasjonsmålet og pengepolitikken. Etter at inflasjonsmålet i 17 år har vært 2,5%, er det nye målet nå 2% nå blitt samstemt med de fleste andre vestlige land. Den norske pengepolitikken forutsettes likevel å være fleksibel, og formålet er å oppnå en stabil produksjon og sysselsetting uten finansielle ubalanser.

Etter rentemøtet i Norges Bank den 14. mars, hvor styringsrenten ble holdt uendret på 0,5%, ble det fremlagt en ny utgave av «Pengepolitisk rapport». Både hovedstyrets pressemelding og rapporten tilkjennegir at en norsk renteøkning nå er skjøvet frem i tid og at den fremtidige rentebanen vil være høyere enn tidligere signalisert.

I følge Norges Banks prognoser vil første renteøkning komme etter sommeren i år. Det anslås at renten deretter vil bli gradvis hevet til omlag 2% i 2021.

Hovedgrunnen til endringen i Norges Banks signaler er at norsk økonomisk vekst har vært, og forventes å være, sterkere enn tidligere antatt. Det antas nå at veksten i norsk fastlandsøkonomi i 2018 vil være omlag 2,6%. Dessuten er det nå positive impulser fra petroleumssektoren.

Høy oljepris og oppsving i oljeinvesteringene er i ferd med å gi nye stimulanser til norsk økonomi. Følgelig har sysselsettingen i Norge økt, og den registrerte arbeidsledigheten er fallende.

Internasjonale aksjemarkeder

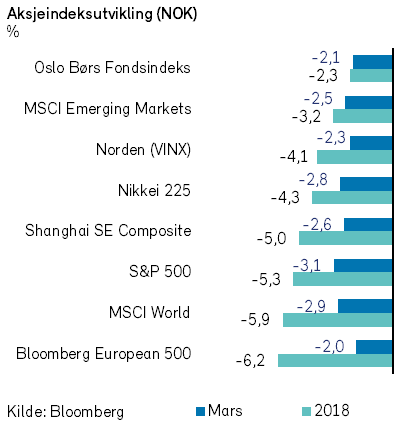

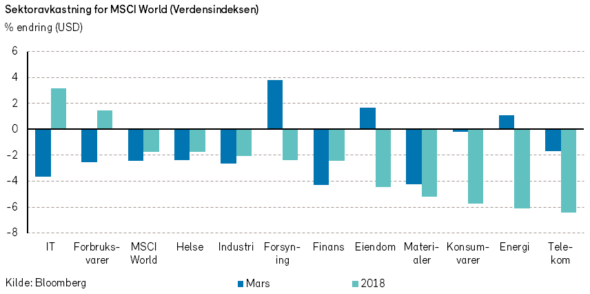

Større frykt for omfattende handelskrig mellom USA og Kina bidro til å senke verdens aksjemarkeder i mars.

Verdensindeksen (MSCI World) falt med -2,4% (-2,9% i NOK) i mars, og fortsatte dermed den negative utviklingen fra februar. Siden nyttår har indeksen falt med -1,7% i USD som tilsvarer -5,9% i NOK.

I det amerikanske markedet falt S&P 500-indeksen noe mer enn verdensindeksen, og nedgangen i mars var på -2,7% (-3,1% i NOK). Alle de ti største aksjene i indeksen hadde negativ verdiutvikling i måneden.

I mars ble det kjent at et britisk selskap (Cambridge Analytica) har samlet inn personopplysninger fra 50 millioner Facebook-brukere, som angivelig er solgt for å lage målrettet propaganda ved det amerikanske presidentvalget i 2016. Avsløringen av det svake personvernet hos Facebook bidro til å senke aksjekursen med -10% i mars.

Tesla Motors fikk flere dårlige nyheter i måneden. Moody’s nedgraderte Teslas kredittrating på grunn av svært lav produksjon av den nye elektriske bilen (Model 3). Videre var en av selskapets Model X-biler involvert i en dødsulykke med selvkjøringssystemene aktivert. Nyhetene bidro til å senke selskapets aksjekurs med hele -22% i mars.

Den europeiske indeksen Bloomberg European 500 falt med -2,2% (-2,0% i NOK) i mars. Et av lyspunktene var kursen på den franske bilprodusenten Renault som steg med 10% (i EUR). Oppgangen var en følge av nyheten om pågående fusjonssamtaler med den japanske bilprodusenten Nissan.

Den nordiske VINX-indeksen falt med -2,3% (i NOK) i mars. Aksjekursen til Hennes & Mauritz har hatt en svært svak utvikling over lang tid, og kursen falt videre med -9% (i SEK) mars. Aksjen har falt -66% (i SEK) siden toppnoteringen i mars 2015.

Det norske aksjemarkedet

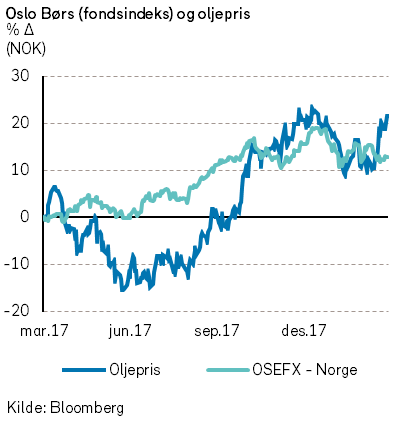

Oslo Børs (fondsindeksen) hadde i likhet med de fleste andre aksjemarkeder negativ verdiutvikling i mars. Fondsindeksen endte måneden med en nedgang på -2,1%. Nedgangen i det norske aksjemarkedet skjedde til tross for oppgangen i oljeprisen i mars. Fra årsskiftet har det vært en nedgang i fondsindeksen på -2,3%, og i felles valuta er det en bedre utvikling enn verdensindeksen.

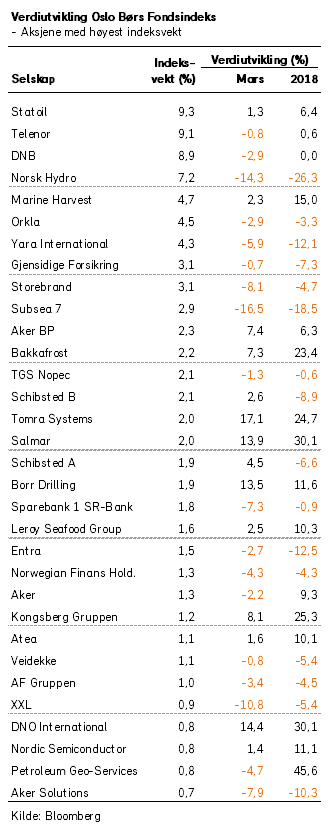

Av fondsindeksens 67 verdipapirer var det 26 som kunne vise til verdioppgang i mars. Samtlige selskaper innen fiskeoppdrett hadde positiv verdiutvikling i måneden. Fra årsskiftet har også noen av oppdrettsselskapene med sterk kursoppgang; Marine Harvest (+15%), Salmar (+30%) og Bakkafrost (+23%), vært blant dem med sterkest positivt indeksbidrag.

Det britiske Miljø-, mat og distriktsdepartementet har lagt frem en plan for innføring av en panteordning i England. Nyheten bidro til å sende Tomras aksjekurs opp hele 17% i mars.

Oljeprisen (Brent) steg med 7% i mars og bidro til positiv verdiutvikling for flere oljerelaterte selskaper: Borr Drilling (+14%), Aker BP (+7%), Statoil (+1%) og DNO (+14%).

Materialselskapene Norsk Hydro og Yara hadde en meget svak verdiutvikling i mars og falt med hhv. -14% og -6% i måneden. Aksjekursen til Norsk Hydro blir i stor grad trukket ned av miljøproblematikken ved virksomheten i Brasil.

Andre selskaper med stor negativ indekspåvirkning i mars var Subsea 7 (-16%), Storebrand (-8%), DNB (-3%) og SpareBank 1 SR-Bank (-7%).

Fra årsskiftet har den negative verdiutviklingen for de store selskapene Norsk Hydro (-26%), Subsea 7 (-19%) og Yara (-12%) i stor grad bidratt til indeksnedgangen.

Det norske høyrentemarkedet

I likhet med i februar, ga investeringer i det norske høyrentemarkedet relativt moderat avkastning i mars. Kredittpåslagene steg noe både internasjonalt og i Norge. I tillegg var det et par enkeltselskaper som så sine obligasjoner falle betydelig i kurs.

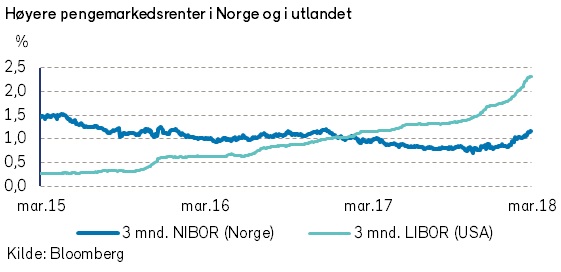

De norske pengemarkedsrentene har steget markant i år. Eksempelvis har tremåneders «Nibor» økt med drøye 0,3 %-poeng uten at Norges Bank samtidig har økt styringsrenten. Årsaken er å finne i det forholdet at amerikanske pengemarkedsrenter, som i stor grad brukes til å avlede norske pengemarkedsrenter, har steget.

Denne oppgangen i Nibor-renten vil bidra til å øke den direkte renteavkastningen ved investeringer i høyrenteobligasjoner. Rentesatsene for høyrenteobligasjoner er i stor grad flytende. Renten endres kvartalsvis, og blir satt til summen av tremåneders pengemarkedsrente pluss et konstant kredittpåslag. Etter hvert som renteendringene inntreffer, vil høyere pengemarkedsrenter bidra til økt løpende renteavkastning.

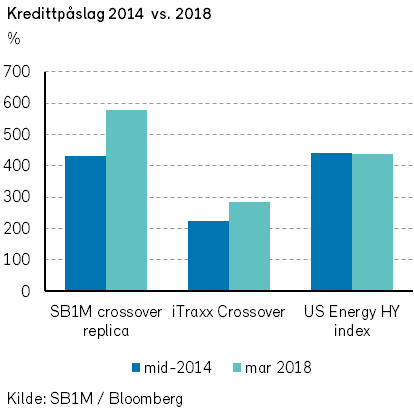

Til tross for noe oppgang i markedsprisingen av kredittpåslagene i de siste månedene, er kredittpåslagene de siste to årene blitt kraftig redusert både internasjonalt og i Norge.

Kredittpåslagene internasjonalt er ikke langt unna nivået fra midten av 2014, før oljeprisen falt. I Norge er det imidlertid et godt stykke igjen før kredittpåslagene er på linje med nivået fra den gang. I lys av at oljeprisen har mer enn doblet seg siden bunnen, kan det være grunn til å tro at de norske kredittpåslagene kan bli noe lavere.

Som nevnt i Økonomiske Utsikter tror vi på en tilfredsstillende positiv avkastning av diversifiserte investeringer i det norske høyrentemarkedet i 2018.

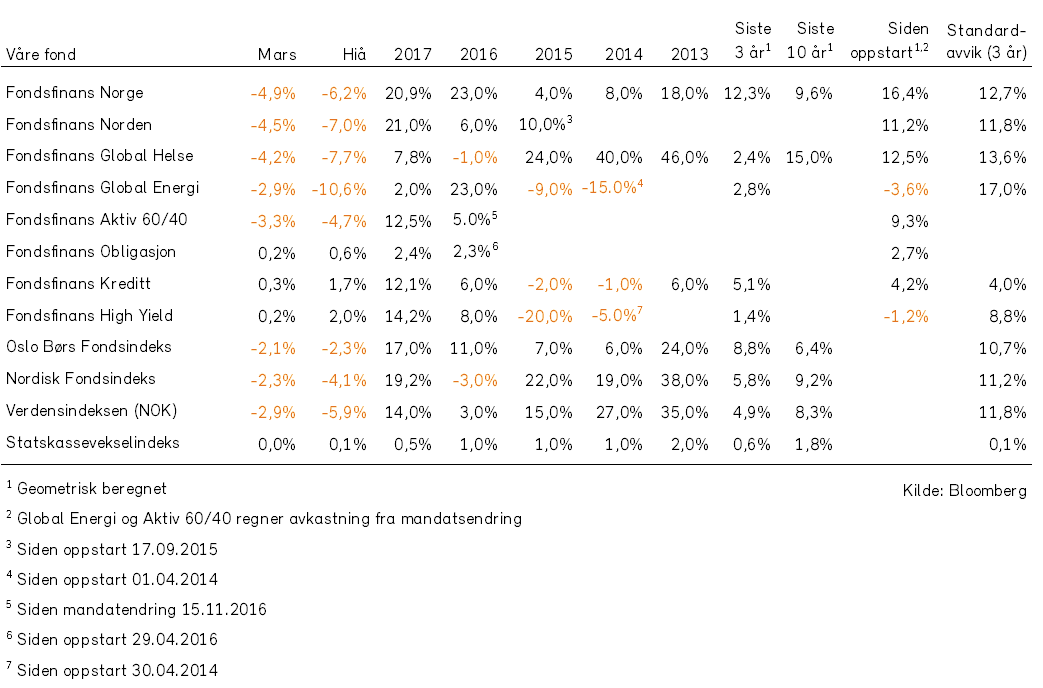

Våre fonds utvikling

Les mer om utviklingen i våre fond i den fullstendige utgaven: Markedsrapport – mars 2018

Hold deg oppdatert med vår gratis månedlige markedsrapport – meld deg på her