Til tross for nye tolltrusler og politisk støy fra Donald Trump, leverte verdens aksjemarkeder svært sterk avkastning i mai. S&P 500 steg hele 6%, den beste mai-avkastningen på 30 år. Høyrentemarkedet viste også fornyet styrke i perioden. Både i USA og Europa fortsatte inflasjonen å avta, noe som bidrar til økt sannsynlighet for rentekutt fra både Fed og ECB. Her hjemme er prisveksten fortsatt for høy til at Norges Bank kan kutte renten nå, men sentralbanken holder fast ved at det første kuttet vil komme i løpet av året.

Markedsrapport mai 2025

Oslo, 5. juni 2025

Markedsoppdatering

Donald Trumps handelskrig mot resten av verden ser ikke ut til å ta slutt med det første. I mai var det EUs tur til å få en ny tolltrussel i fanget – denne gang hele 50%. Markedene reagerte først negativt, men da Trump noen dager senere utsatte innføringen til 9. juli, snudde stemningen, og markedene hentet seg inn igjen.

Flere markedsaktører spekulerer nå aktivt i Donald Trumps handelsutspill. Hver gang han annonserer en ny toll, kjøpes aksjer med forventning om kursoppgang når han – som så ofte før – trekker tilbake tiltakene. Dette har gitt opphav til begrepet «TACO-handel» (Trump Always Chickens Out), som har blitt et reelt fenomen i markedet.

I Polen, som er Europas sjette største økonomi, vant den høyrepopulistiske Karol Nawrocki presidentvalget. Det spekuleres nå i at han vil bruke sin vetorett til å blokkere statsminister Donald Tusks pro-EU program og dermed dreie Polen i en mer nasjonalistisk retning. Vi ser det som urovekkende at nasjonalistiske stemmer vinner frem i EU – i en tid hvor unionen heller burde stå samlet i møte med press og trusler fra både USA og Russland.

Kapitalmarkedene viser imidlertid liten bekymring for politisk uro eller handelskonflikter. Som nevnt steg S&P 500 med hele 6% i mai (målt i lokal valuta). Europeiske markeder (i EUR) og Oslo Børs fulgte hakk i hel med en oppgang på litt over 5%. Børsnoteringsaktiviteten tok seg også forsiktig opp i både Norge og Sverige. Om dette er et tegn på at den verste støyen ligger bak oss, eller om man nå bare utnytter et midlertidig «åpent vindu», gjenstår å se.

Det nordiske høyrentemarkedet hentet inn det tapte fra april, og er nå kjennetegnet av høy aktivitet. Ifølge en analyse fra DNB har det nordiske høyrentemarkedet vokst med hele 23% siden 2021, til tross for svakere økonomisk vekst og høyere renter. Dette står i skarp kontrast til utviklingen i USA og Europa, hvor utestående volum har falt med henholdsvis 18% og 23%. Samme analyse påpeker at nordisk høyrente fremstår attraktivt priset sammenlignet med andre regioner.

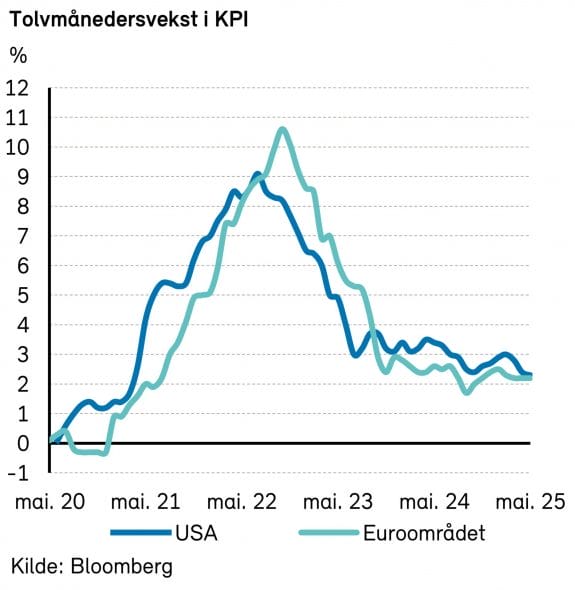

I USA viser de siste inflasjonstallene den laveste årlige veksten siden mars 2021. Dette bidro til lavere forventninger til den amerikanske styringsrenten gjennom mai. Flere eksperter advarer imidlertid om at effektene av økt toll ikke har slått inn ennå, og at prisene kan presses opp i løpet av de kommende månedene.

Norges Bank holdt styringsrenten uendret på 4,5% i starten av mai. Selv om prisveksten fortsatt ligger over målet, opprettholder sentralbanken forventningen om et rentekutt i løpet av året. Uken etter la regjeringen frem sitt reviderte statsbudsjett, med planer om å bruke over 540 milliarder kroner fra oljefondet – tilsvarende 2,7% av fondets samlede verdi.

Storbritannia har kommet lenger i rentekuttene. I mai satte Bank of England renten ned for fjerde gang siden i høst. Den europeiske sentralbanken forventes å følge etter med et kutt på 25 punkter på rentemøtet tidlig i juni. Lavere inflasjon og en styrket euro er hovedargumenter for dette.

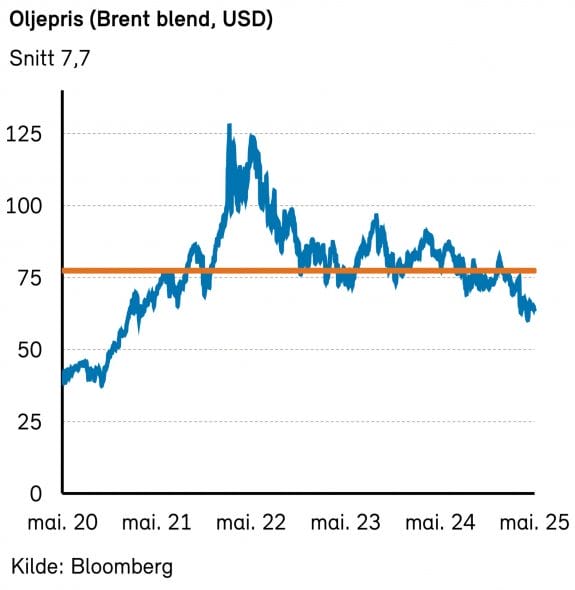

Oljeprisen (Brent) steg med et par prosent i mai, til tross for at OPEC vedtok ytterligere økning i oljeproduksjonen. Med den siste justeringen har man nå bekreftet å øke produksjonen med nærmere 1,4 millioner fat per dag fra april til juli. Markedet forventer at OPEC vil fortsette å øke produksjonen også i månedene fremover.