Den volatile utviklingen i kapitalmarkedene fortsatte i mai. For måneden som helhet var utviklingen generelt sidelengs, men den startet med en markant nedtur. Energisektoren hadde fortsatt vind i seilene, takket være ny oppgang i energiprisene. Andre råvarepriser, som metaller, fikk en negativ utvikling. Sistnevnte kan ha sammenheng med at verdensøkonomien, inkludert eiendomssektorene i Kina og USA, viser ytterligere svakhetstegn. Fortsatt høy inflasjon tilsier at pengepolitikken vil bli strammet kraftig inn mange steder, men det ble ikke noen videre, kraftig oppgang i lange renter i mai. I sum kan månedsutviklingen forenklet karakteriseres med uttrykket «status quo».

Markedsrapport mai 2022

Oslo, 8. juni 2022

Konjunkturer og råvarer

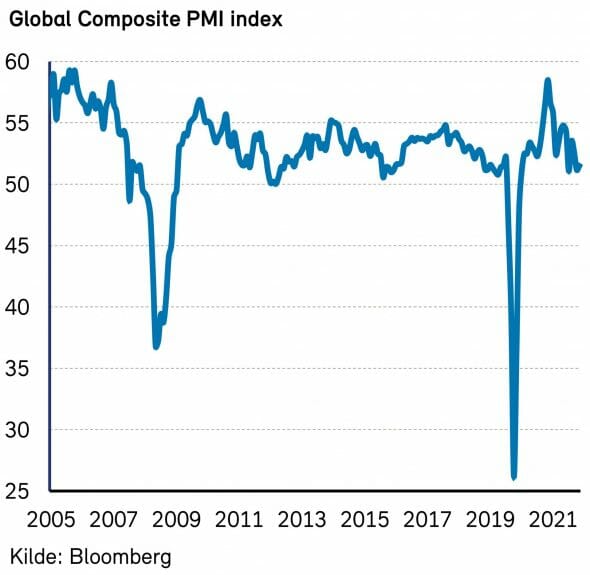

Etter flere måneder med nedjusteringer for veksten i verdensøkonomien, var signalene i mai ikke like entydige. Eksempelvis falt ikke den globale innkjøpssjefindeksen (PMI) ytterligere. Makroøkonomenes vekstanslag trender nok likevel videre nedover.

Kinas nedstengning av store byer, kombinert med et svakt eiendomsmarked, tilsier at vekstbidraget derfra blir svakt. Kinesiske myndigheter har foreløpig bare gjort halvhjertede forsøk på å motvirke den svake utviklingen.

I USA har renteoppgangen allerede ført til at boligmarkedet er i ferd med å svekke seg. Utviklingen for privat konsum er imidlertid fortsatt solid, godt hjulpet av oppsparte midler fra støttetiltakene under koronakrisen. Likevel er det mange som frykter at den amerikanske økonomien vil havne i en resesjon, nå som sentralbanken må sette renten kraftig opp for å bekjempe inflasjonen.

I Eurosonen tilsier overraskende høy inflasjon og utsikter til sterkere renteoppgang at den økonomiske veksten vil bli svakere enn tidligere antatt også her. Krigen i Ukraina og boikott av russisk olje er faktorer som trekker veksten ned.

Det begynner å bli en stund siden vi kunne karakterisere situasjonen i verdensøkonomien med Gullhår-metaforen, dvs. at inflasjonen er passe lav og veksten passe høy. Nå er inflasjonen altfor høy, mens veksten kan bli dratt ned av renteoppgang og strammere finansielle forhold. Dette gjør at det er stor usikkerhet omkring den økonomiske utviklingen fremover.

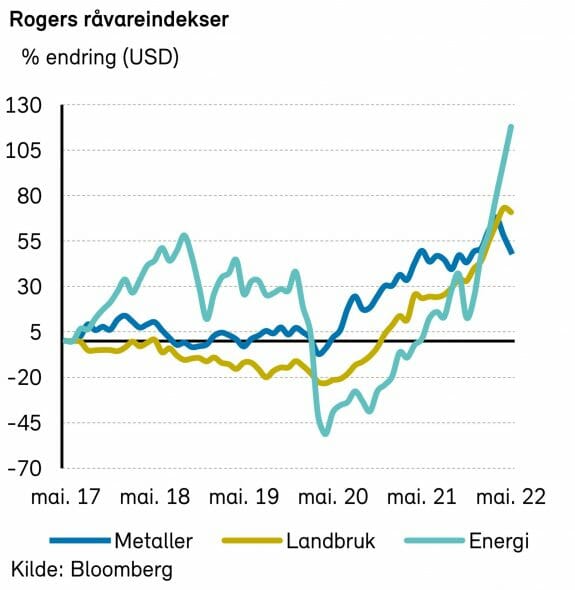

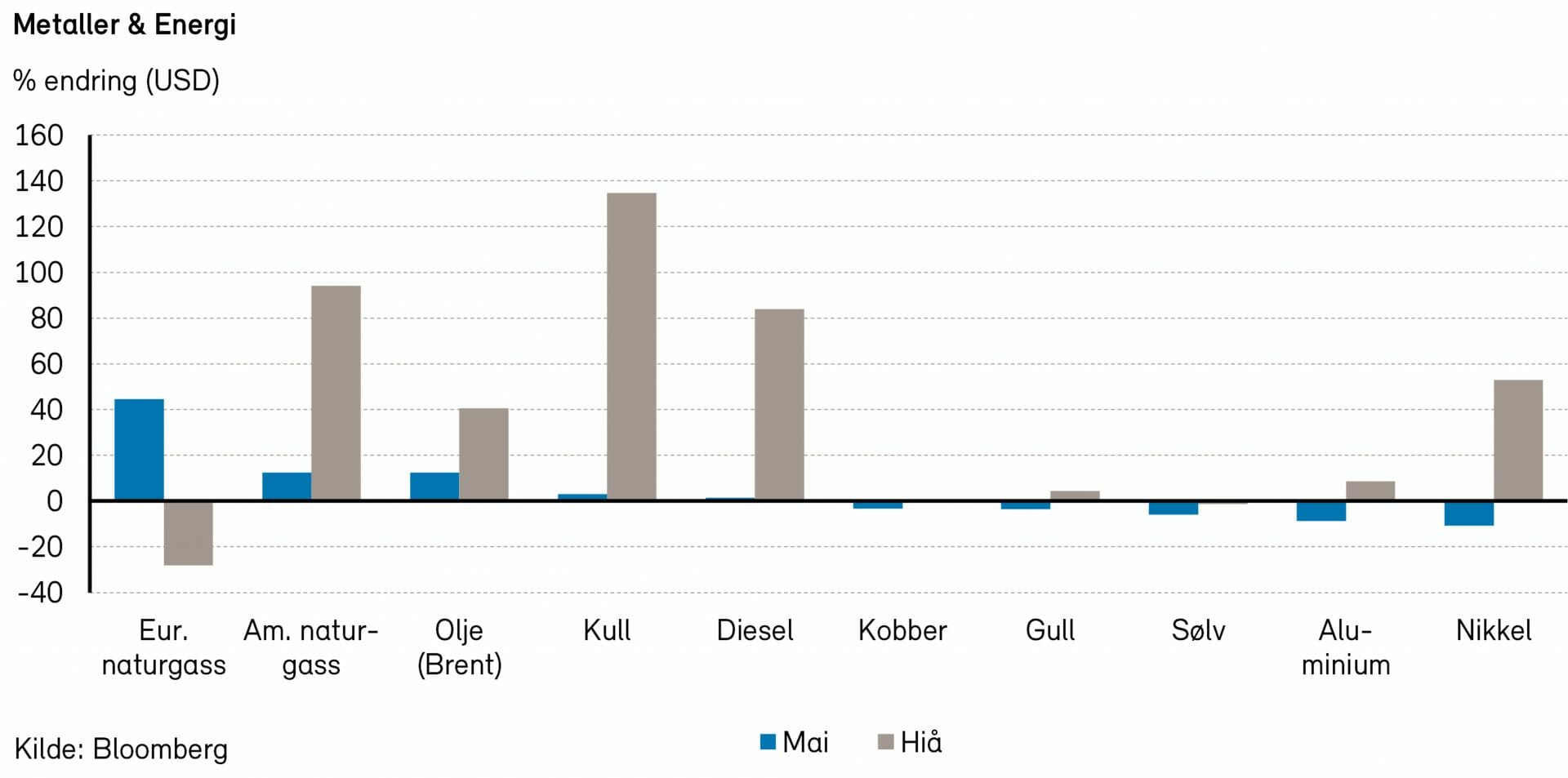

Rogers råvareindeks steg med over 2% i mai, målt i USD. Indeksen er opp nærmere 36% så langt i år. I mai bidro underindeksen for energi positivt, mens det ble nok en måned med negativ prisutvikling for metallindeksen. Jordbruksindeksen hadde også negativ utvikling i mai.

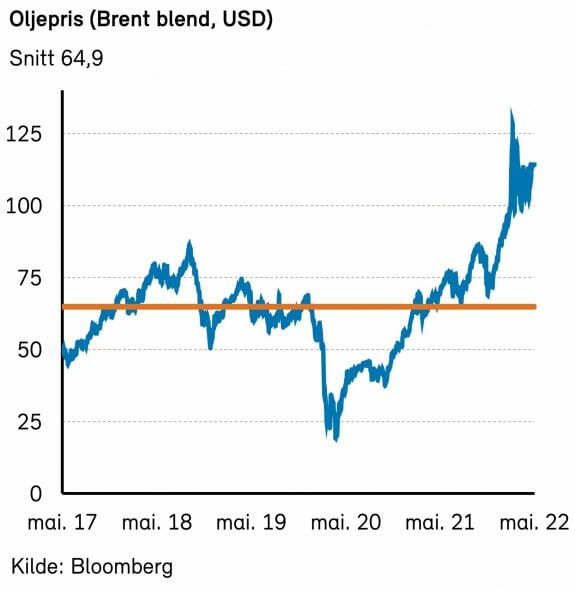

Rogers energiindeks steg med over 11% i mai og er opp rundt 78% i 2022, målt i USD. Prisen på Brent- og WTI-olje steg med 9-12% i forrige måned, og endte på henholdsvis 122,8 og 114,7 USD per fat. Amerikanske naturgasspriser steg med over 12% i mai og er nå dobbelt så høye som ved starten av året. Europeiske naturgasspriser (TTF) falt med litt over 11% i mai og er nå på sitt laveste nivå siden Russlands invasjon av Ukraina.

Raffinerimarginene har økt kraftig etter krigsutbruddet, og sammen med stigende oljepriser har dette ført til de høyeste pumpeprisene på bensin og diesel noensinne i Norge.

Mot slutten av mai bestemte EU seg for å forby import av russisk olje og raffinerte produkter, unntatt import gjennom rørledning. De tekniske detaljene er ennå ikke på plass. I følge DNB vil dette kunne bety at EU vil redusere sin import av olje- og oljeprodukter fra Russland med nærmere 3,5 millioner fat per dag. Så store volumer tror man ikke Russland vil kunne rute videre til andre destinasjoner med det første. Man antar derfor at russisk oljeproduksjon vil falle med nærmere to millioner fat per dag mot slutten av 2022.

Kapitaldisiplin virker fortsatt å stå høyt på agendaen hos amerikanske oljeselskaper. Derfor henger drilling og ferdigstillelse av nye brønner langt etter de nivåene som man tidligere har ligget på ved høye oljepriser. Amerikansk skiferoljeproduksjon er nærmere en million fat per dag under rekordnivåene fra slutten av 2019. Selv om vi ser noe svakhet i etterspørselen etter olje, blant annet grunnet Kinas nullsmittepolitikk, taler mye for at oljeprisene blir høye også gjennom de neste månedene.

Rogers metallindeks falt med 5% i mai, og har hatt en relativt flat utvikling så langt i år. Kinas nullsmittepolitikk påvirker aktiviteten i bygg- og anleggssektoren i landet kraftig. Det internasjonale pengefondet (IMF) reduserte i slutten av april sine forventinger til vekst i Kinas økonomi fra 4,8% i år til 4,4%. Dette er godt under Kinas egne mål for vekst i økonomien på 5,5% i år. Kinas bygg- og anleggssektor er en av de største konsumentene av industrimetaller som stål, kobber og aluminium. President Xi har uttalt at investeringer i infrastruktur må økes kraftig fremover for å gi den ønskede økonomiske veksten. Vi forventer at Kina vil måtte øke investeringene igjen og med det tror vi metallprisene vil kunne øke noe fremover. Risikoen er at nullsmittepolitikken vil trumfe ønske om vekst.

Rogers jordbruksindeks falt med 2% i mai, men er fortsatt opp 21% så langt i år, målt i USD. Prisene på fersk laks har kommet noe ned fra rekordnivåene i april og har handlet på priser rundt 95 kroner kiloen.

Renter, inflasjon og valuta

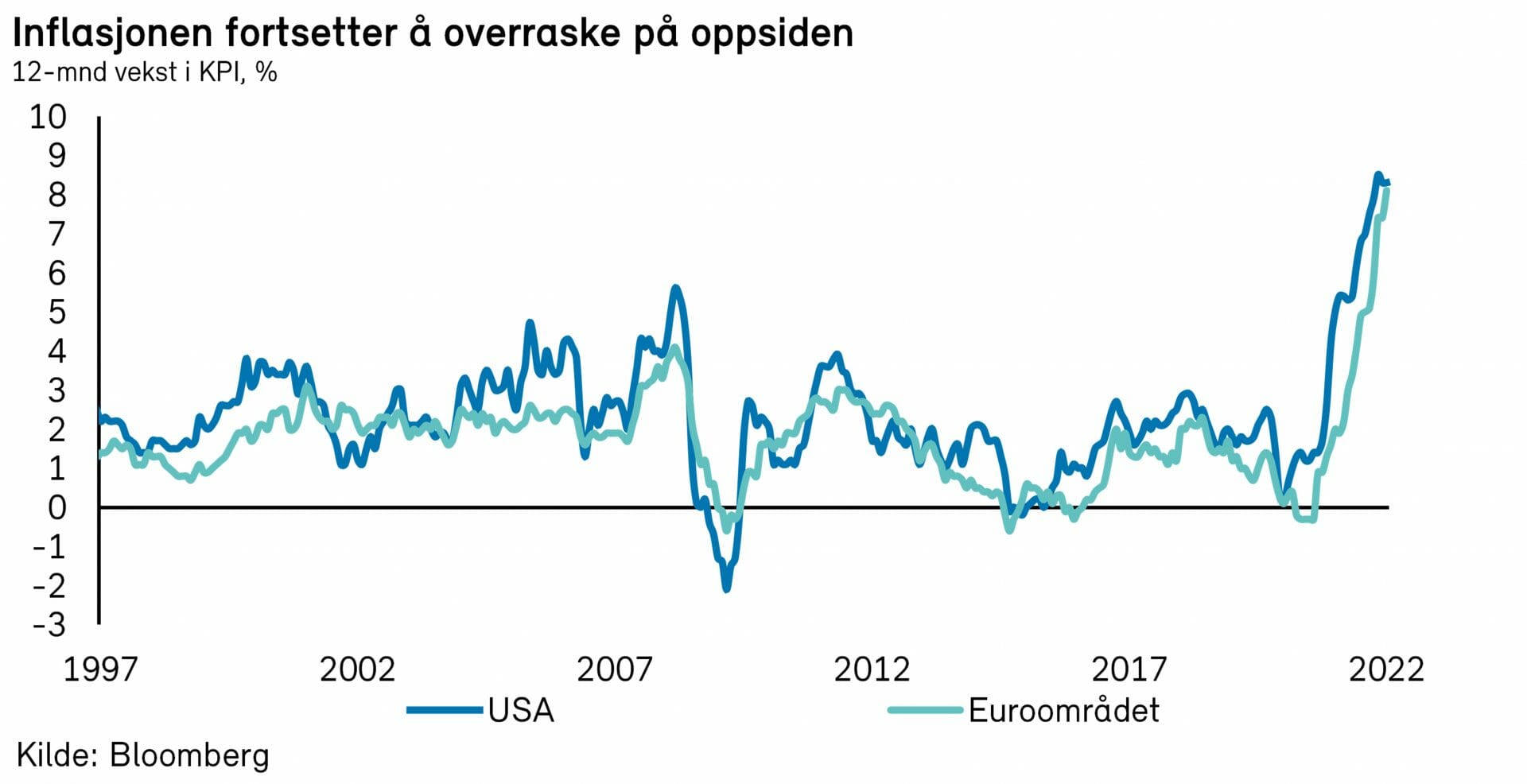

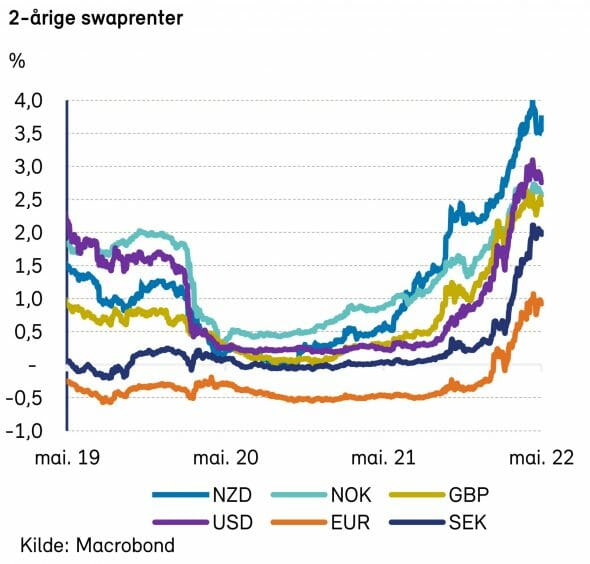

De siste inflasjonstallene fra USA og Eurosonen kom begge inn høyere enn ventet i mai. Et positivt aspekt ved de amerikanske tallene var at det ikke ble satt enda en ny 40-årig rekord, siden de var litt lavere enn foregående måned. I Eurosonen ble det imidlertid en klar ny rekord, med komsumprisvekst på 8,1% å/å, det høyeste på minst tretti år.

Utviklingen øker presset på sentralbankene for å bekjempe inflasjonen. Det er viktig å unngå at inflasjonsforventningene fester seg på et høyere nivå og bidrar til å sette i gang en lønns- og prisspiral.

Inflasjonspresset er høyest i USA. Ved siste måling var veksten i konsumprisene 8,3%, eller 6,2% når mat og energi holdes utenfor. Til sammenligning var kjerneinflasjonen i Eurosonen 3,8%. Selv om de volatile mat- og energiprisene bidrar til å trekke inflasjonen opp, er det altså et bredt basert inflasjonspress i økonomien, spesielt i USA. Det vil derfor kunne ta tid før inflasjonen kommer tilbake til inflasjonsmålet på to prosent. Arbeidsmarkedene er stramme og lønnsveksten høyere enn normalt. I Eurosonen viste en indeks for forhandlede lønninger en kraftig oppgang, til 2,8% å/å, det høyeste på 13 år.

Ved inngangen til året var det få som trodde at det lå an til rentehevinger i Eurosonen i år. Nå har imidlertid ECB-sjef Lagarde sagt klart ifra om at renten vil bli satt opp allerede i juli. To medlemmer av rentekomiteen ønsker sågar en «dobbel-heving» på dette møtet (dvs. 0,5%-poeng), men flertallet er neppe enig.

Federal Reserve hevet i mai renten med 0,5%-poeng, til intervallet 0,75% – 1,0%, og varslet at den trolig vil bli hevet med like mye også i juni og juli. Rentemarkedene priser nå inn at renten vil være kommet opp i 2,7% ved utgangen av året, omtrent det samme markedet priset inn for en måned siden.

I mai tok lange renter generelt et hvileskjær etter den markante oppgangen de to foregående månedene. I USA falt tiårs statsobligasjonsrente med ni basispunkter, til 2,84%. I Tyskland steg tilsvarende rente med 18 punkter, til 1,12%.

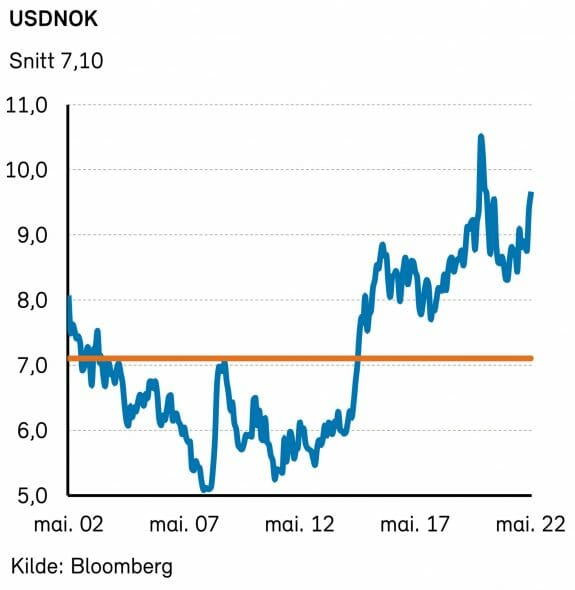

At tyske renter steg mer enn de amerikanske, kan ha bidratt til at euroen styrket seg med snaue to prosent mot dollar. Hittil i år har euroen likevel svekket seg med drøye fem prosent mot den amerikanske valutaen. I mai styrket euroen seg også mot den norske kronen, med 1,6%.

Geopolitiske forhold

I mai erklærte president Vladimir Putin at Donbass-regionen er en «betingelsesløs prioritet» for Russland. De russiske styrkene har i større grad konsentrert seg om østlige deler av Ukraina i mai, og har hatt en viss fremgang på slagmarken. Mariupol har falt.

Russlands fremmarsj møter betydelig motstand, ikke bare ved fronten i Ukraina, men også geopolitisk. I mai søkte både Finland og Sverige om medlemskap i NATO med sterk støtte i folket. NATO kommer stadig tettere på russisk territorium, og styrkeforholdet i Nord-Europa er betydelig endret.

President Joe Biden besøkte Japan i mai. Han ønsker å knytte Australia, India, Japan og Sør-Korea tettere til USA, men har ennå ikke indikert at han vil gjenoppta Trans-stillehavspartnerskapet om handel. Nord-Korea reagerte ved å gjennomføre flere missiltester, mens Russland og Kina gjennomførte felles flyøvelser over Kinahavet.

Nede på bakken lettet Kina litt på koronanedstengningene i Shanghai i mai. Køen av laste- og tankskip utenfor kinesiske havner har blitt kortere. Kanskje ser vi starten på en mild endring i den kinesiske nullsmittepolitikken, og et mulig vendepunkt for kinesisk økonomi.

I Australia valgte folket en arbeiderpartiregjering for første gang på ni år. Klimahensyn veide tungt i valgkampen. Regjeringsskiftet kan dreie politikken i en mer klimavennlig retning, og kan få store konsekvenser for den lokale kullindustrien.

For første gang siden Nord-Irland ble opprettet i 1921, vant Sinn Fein valget i mai. Ser vi konturene av en prosess som leder frem til en gjenforening av hele Irland? Vi håper valget bidrar til å styrke freden i Nord-Irland.

Norsk økonomi

12. mai la Støre-regjeringen frem sitt forslag til revidert nasjonalbudsjett for 2022. Regjeringen slår fast at norsk økonomi er inne i en høykonjunktur, med sterk vekst, høy sysselsetting og lav arbeidsledighet. Mangel på arbeidskraft og tiltagende lønns- og prisvekst er kilde til bekymring. Den finanspolitiske bremsen brukes likevel lite i det reviderte nasjonalbudsjettet, selv om momsfritaket på elbiler over 500 000 kr fjernes fra 1. januar 2023, og et par bygg kuttes fra det nye regjeringskvartalet. Budsjettet ventes å gi en impuls på fastlands-BNP på -0,5%. Sett sammen med 2020 og 2021 er impulsen positiv med 1,2%.

At Norge er en oljenasjon avsløres ved oljepengebruken. Denne anslås til 352 mrd i 2022, eller ca. 10,3% av verdiskapningen i fastlandsøkonomien. Før pandemien var tallet 7,3%. Politikerne har tilsynelatende vent seg til solide overføringer fra Statens pensjonsfond utland (oljefondet), selv i en situasjon der norsk økonomi er på tilnærmet full kapasitetsutnyttelse. I utgangspunktet var oljepengebruken ment å kanaliseres mot forskning, infrastruktur og næringsutvikling – investeringer som kunne bidra til økt velstand for kommende generasjoner – men de senere år har politikerne hatt nok av kostnadshull å fylle. Med valg hvert fjerde år er det vanskelig med langsiktig verdiskapning, og resultatet blir ofte mer eller mindre passende grep for å hanke inn stemmer. Handlingsregelen på 3% er ment å begrense iveren. For 2022 ventes det en overføring på 2,9%.

Samtidig som finanspolitikken er ganske nøytral, har Norges Bank begynt å sette opp styringsrenten. I mai ble den imidlertid holdt uendret på 0,75%. Usikkerheten om hvordan husholdningene vil tilpasse seg høyere renter gjør at den økes gradvis. Sentralbanksjef Ida Wolden Bache uttalte i starten av mai at styringsrenten mest sannsynlig blir satt opp i juni. Dersom lønns- og prisveksten overrasker på oppsiden, vil Norges Bank sette opp tempoet i renteøkningene.

Internasjonale aksjemarkeder

Aksjemarkedene svingte ned og opp igjen i løpet av mai. Den amerikanske S&P 500-indeksen var ned 5% midt i måneden, men endte omtrent i null. De etter hvert velkjente makroøkonomiske historiene var nok drivere også denne måneden. Den russisk-ukrainske krigen ser ikke ut til å ha noen snarlig ende, frykten for en global matkrise øker, energiprisene er volatile og stigende, og sentralbankene forsøker å legge bånd på etterspørselssiden – som enkelte steder løper løpsk – uten å velte økonomien. Vi ser også at makroomgivelsene begynner slå ut i selskapenes tall: Flere av de aller største selskapene overrasket negativt i denne resultatsesongen.

De to enorme, amerikanske butikkjedene Target og Walmart kom med de mest oppsiktsvekkende tallslippene i mai. Begge selskapenes kvartalsresultater skuffet stort og selskapene varslet samtidig om dårligere utsikter for inntjeningsvekst de neste årene, ettersom økte kostnader legger press på marginene. Walmart og Target falt henholdsvis 20% og 30% i løpet av to dager. Begge selskaper hadde sine største enkeltdagsfall siden 1987.

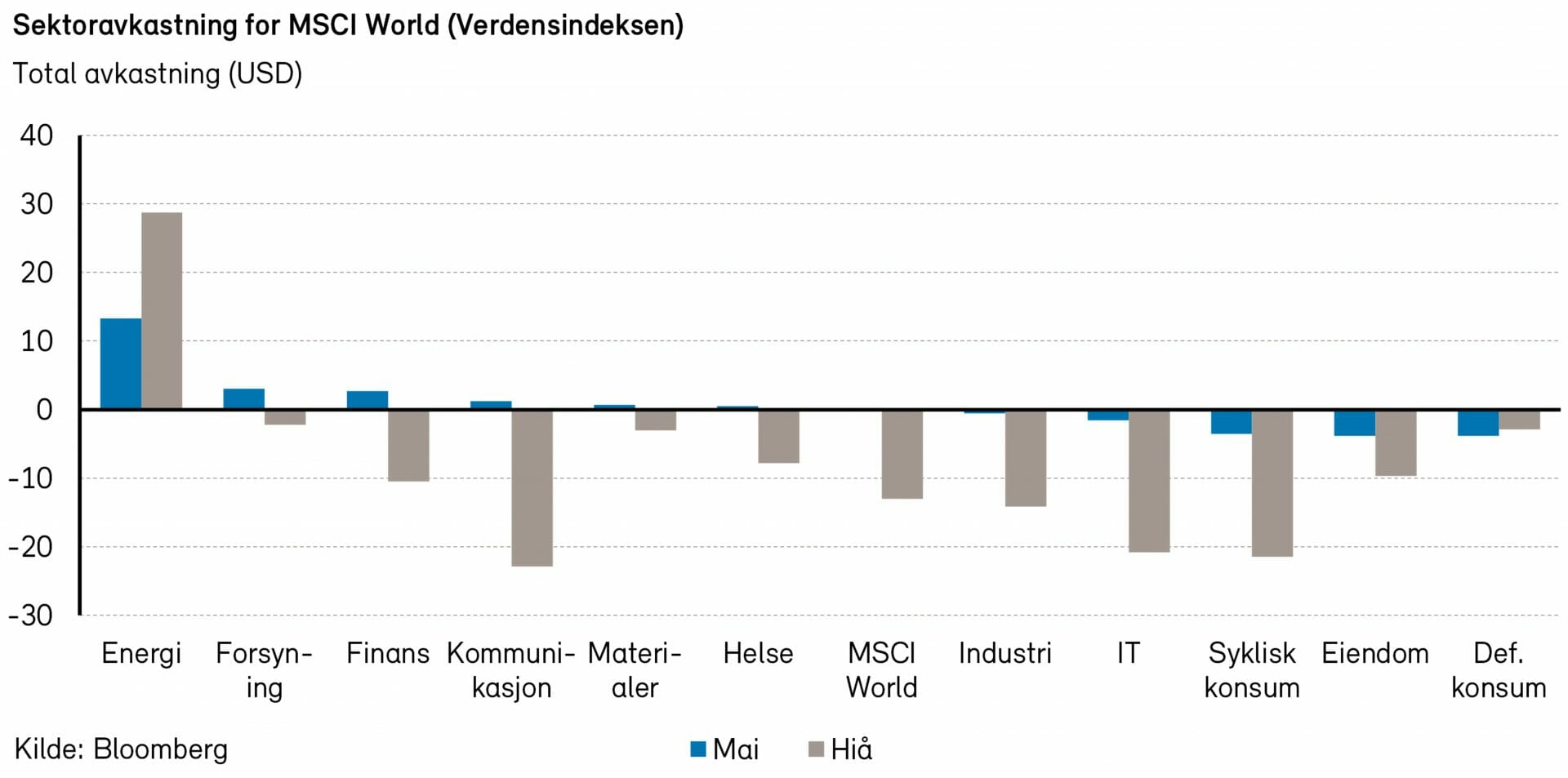

Avkastningen i det amerikanske aksjemarkedet i mai var omtrent lik null. Etter en negativ start snudde markedet opp igjen i midten av måneden (S&P 500 flatt i USD, opp 0,2% målt i NOK). Måneden sett under ett hadde syklisk konsum en ny dårlig måned (-5,2%). Informasjonsteknologi (-1,8%) hadde også et betydelig negativt bidrag. Energi (+15,3%) var suverent beste sektor. Av enkeltnavn kom det største positive bidraget fra Exxon Mobil (+13,8% i mai) og de største negative bidragene kom fra Apple (-5,5%) og Tesla (-12,9%).

Den europeiske STOXX Europe 600-indeksen falt 1,6% i EUR (+0,3% i NOK) i mai. Energi (+11,1%) skilte seg positivt ut også i Europa og finanssektoren (+2,2%) hadde også et merkbart positivt bidrag. Det var de defensive sektorene helse (-3,1%) og defensivt konsum (-4,0%) som gjorde det dårligst i Europa i mai. De sterkeste enkeltaksjebidragene kom fra oljeselskapene Total (+17,7%) og Shell (+8,8%). Legemiddelselskapet Roche (-10,2%) og matprodusenten Nestlé (-7,4%) skilte seg ut med de største negative bidragene til indeksavkastningen.

I Norden var historien mer eller mindre den samme. Det nordiske aksjemarkedet målt ved VINX Index var ned 0,2% i NOK i mai. Energi (+12,2%) var den sterkeste sektoren og helsesektoren (-4,4%) gjorde det klart dårligst, drevet av en svak måned for Novo Nordisk. Equinor (+13,7%) var den aksjen som bidro mest positivt til avkastningen i Norden i mai. Også snusprodusenten Swedish Match (+28,9%) hadde en kjempemåned pga. nyheten om at de blir kjøpt opp av Phillip Morris International. På den negative siden var det helseselskapene Novo Nordisk (-3,7%), Genmab (-14,1%), og Coloplast (-11,9%) som dro mest ned.

Det norske aksjemarkedet

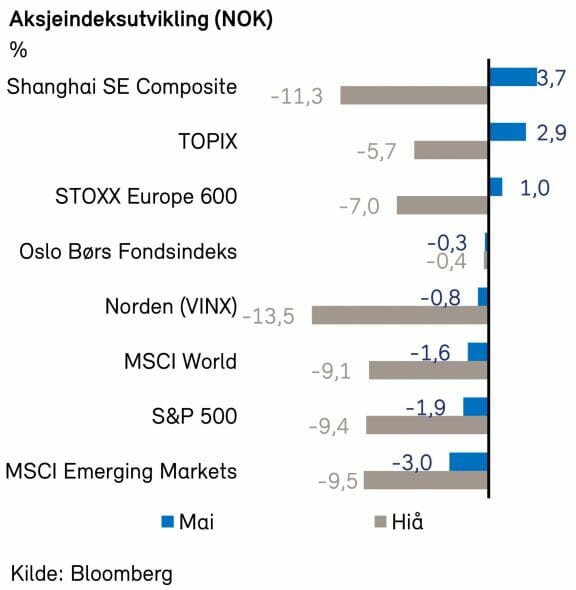

Oslo Børs Fondsindeks steg med ca. 2,2% i mai og er nå opp de samme 2,2% så langt i år. Hovedindeksen (OSEBX) steg med 3,8% i mai og er opp 7,2% så langt i år.

Ved utgangen av mai har alle selskapene (med unntak av Cloudberry) lagt frem tall for 1. kvartal. Med høye råvarepriser gjennom store deler av kvartalet var forventningene skyhøye til selskapenes inntekter og resultat. På aggregert basis leverte selskapene i indeksen det høyeste inntektsnivået noensinne. Inntjening per aksje (EPS) endte på 24, noe som også er det høyeste i historien. Det er olje- og gassektoren samt shipping som overrasker mest positivt, mens selskaper innenfor konsum (fisk) og industri skuffer noe. Olje- og gassektoren er på aggregert nivå blitt gjeldfri i løpet av kvartalet og kontantstrøm fra driften er på rekordhøye nivåer. Det store spørsmålet blir nå hva oljeselskapene skal bruke all cashen på?

Oslo Børs prises nå til 2,25 ganger bokverdiene (P/B), noe som er godt over det historiske snittet på 1,75x. Dette kan riktignok forsvares, ettersom selskapene leverte en avkastning på egenkapitalen (ROE) på hele 19% i kvartalet.

Energisektoren var den største positive bidragsyteren til OSEFX-indeksen i mai med et bidrag på 2,7%-poeng. Material- og finanssektorene bidro med henholdsvis 0,5%-poeng og 0,4%-poeng. Svakest bidrag til indeksen kom fra konsumsektoren med -1,4%-poeng, mens forsynings- og IT-sektorene begge bidro med -0,1%-poeng.

Av enkeltaksjer bidro Equinor (+14%) mest positivt med et bidrag på 1,2%-poeng. Aker BP (+21%), Yara (+8%) og Subsea 7 (+25%) var også sterke positive bidragsytere i forrige måned. På den negative siden bidro MOWI (-8%) med -0,6%-poeng. Kongsberg gruppen (-14%), Salmar (-10%) og Lerøy (-14%) var andre store negative bidragsytere til indeksen i mai.

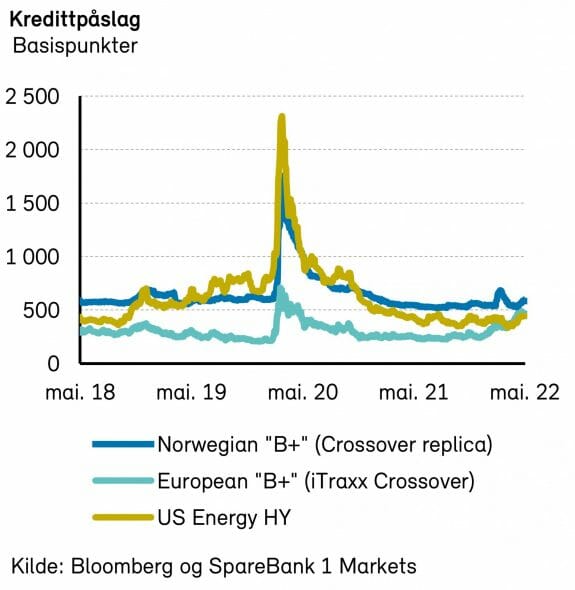

Det nordiske høyrentemarkedet

Høyrentemarkedene var relativt svake i mai. DNBs nordiske indeks falt 0,9%, og er ned 0,5% så langt i år. I Norge har utviklingen vært bedre, med en oppgang på 0,2% hittil i år (-0,7% i mai). Kredittpåslagene steg ca. 50 basispunkter i både Norge og Norden i mai.

Oljeservice og oljeproduksjon var nok en gang øverst på listen over positive bidragsytere, med oppgang på henholdsvis 0,4, og 0,3%. Utviklingen er en forlengelse av resultatene i mars og april, og markedet venter tydeligvis at de høye olje- og gassprisene vil føre til en høy aktivitet innen petroleumssektoren i mange år fremover.

Eiendom var også denne måneden svakest. Som en nyttig gjentagelse fra april kan vi minne om hvordan høyere finansieringskostnad og yieldekspansjon antageligvis vil medføre nedskrivninger av eiendomsverdier, økte LTV-beregninger og høyere avkastningskrav fra investorene. En kjedelig spiral å være utsatt for. Eiendomssektoren falt 1,8% i mai. Heimstaden er blant selskapene som har sett sine obligasjoner falle betydelig i kurs (fra ~94 til 85) i løpet av mai.

Primærmarkedet har vært stille den siste måneden. Innen petroleum er imidlertid vinduet fortsatt åpent, og Pandion benyttet muligheten til å utstede et nytt lån på 75 mill. dollar. Papiret ble plassert til en fastrente på 9,75%. I Norden har det blitt emittert for ca. 40 mrd. så langt i år. Markedet tar antageligvis snart sommerferie, og meglerhusene må nok vente til august med igjen å tilby volum til ferielystne investorer.

Kredittpåslagene i Norden har kommet opp igjen, og ligger nå i overkant av 500 basispunkter. Stadig økende underliggende rente og lave tapsutsikter gjør at rentemarkedet fremdeles fremstår ganske attraktivt. Spesielt interessant virker det norske markedet, med dets innslag av syklisk (og inflasjonsbeskyttet) virksomhet.

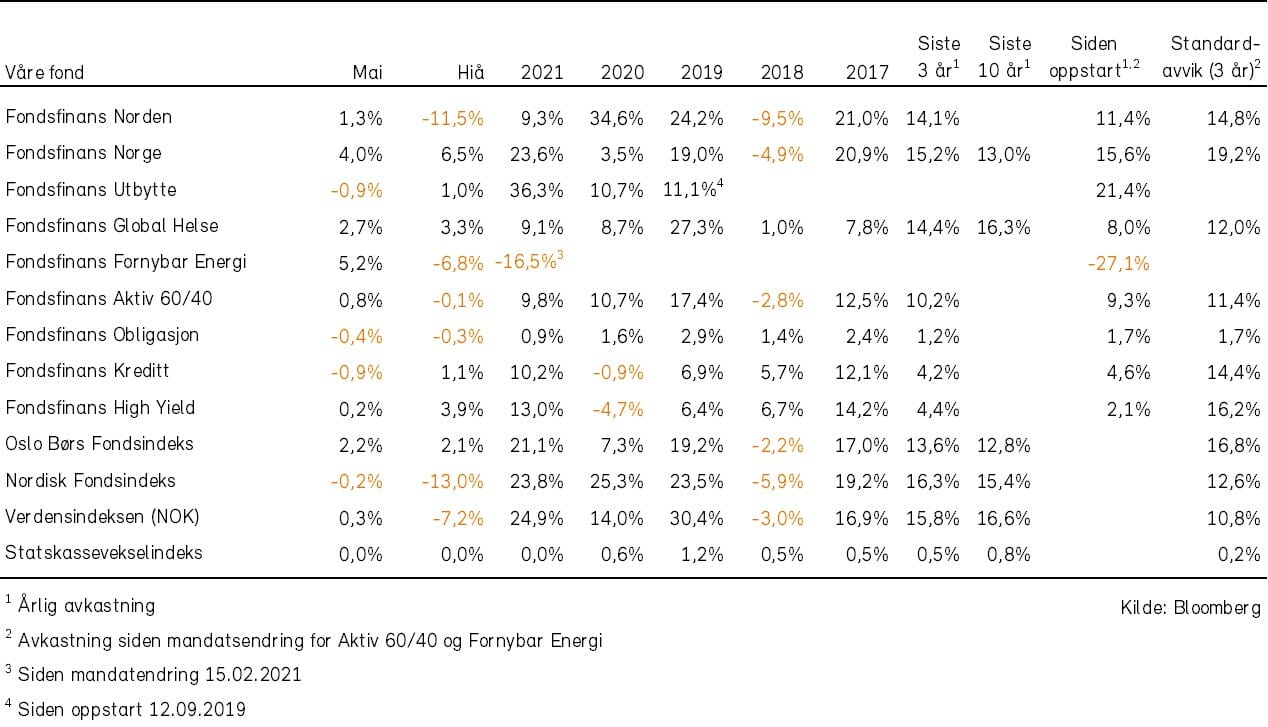

Historisk utvikling for våre fond