Det var til dels store prisendringer i mange markeder i mai. Markedsbevegelsene kan i hovedsak tilskrives større usikkerhet om utviklingen i internasjonal handelspolitikk, hvor president Trump er i førersetet. Det er en reell og økende frykt for at proteksjonisme vil innebære lavere økonomisk vekst. Dette ledet til lavere råvarepriser i mai. Oljeprisen falt særlig mye, og nedgangen bidro også til en svakere verdi for NOK. Globalt var det nedgang i aksjekursene, og det forventes at bedriftene vil få lavere inntjening. Som følge av lavere risikovilje, ble det i mai også en økning i kredittpåslagene for selskaps-obligasjoner. I den vestlige verden ble langsiktige statsrenter lavere.

Markedsrapport mai 2019

Publisert 07.06.2019

Konjunkturer og råvarer

Forventningene til global økonomisk vekst ble i mai påvirket av usikkerhet om utfallet av USAs pågående handelskonflikter, Brexit og geopolitiske spenninger. Utfallsrommet for flere av de pågående handelspolitiske prosessene er stort.

De makroøkonomiske nøkkeltallene ble generelt noe svakere. Den globale innkjøpssjefindeksen (PMI) falt videre, til et nivå som er konsistent med en vekst i BNP på ca. 3%.

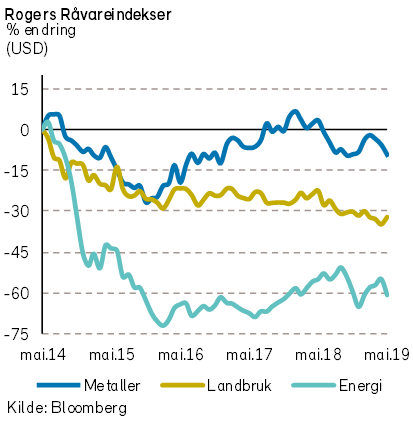

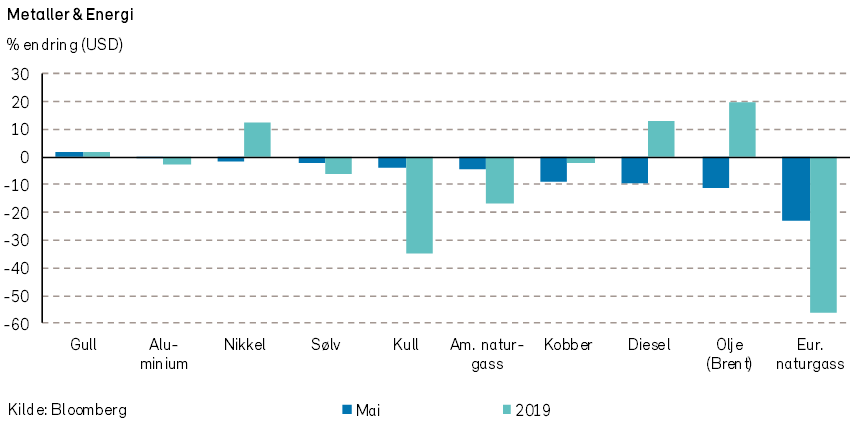

Råvaremarkedet ble naturlig nok også kraftig påvirket av den eskalerende handelskrigen mellom USA og Kina. Rogers råvareindeks falt med -5% i mai måned. Fra årets start er denne indeksen over råvarepriser fortsatt opp med ca. 5% i USD.

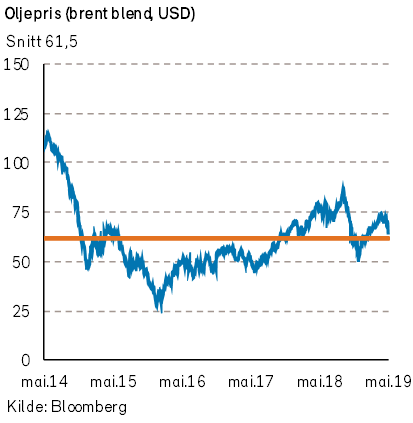

Rogers energiindeks falt med -13% i mai. Hittil i år er indeksen opp 12%, målt i USD. Brent oljepris falt med -11% til 64,5 usd per fat. WTI oljeprisen falt til 53,5 usd per fat, en nedgang på hele -16%. Den økte forskjellen mellom Brent og WTI olje vil sannsynligvis føre til økt eksport av WTI olje fra USA. Naturgassprisene, målt ved Henry Hub, falt med -5% i mai. Det var naturlig nok også store prisfall for bensin, diesel og fyringsolje.

Oljemarkedet virker å være noenlunde i balanse. Grunnlaget for oljeprisens fall er frykt for svakere etterspørsel etter olje i tiden fremover. Tall for 1. kvartal viser at oljeetterspørsel steg med 640 000 fat sammenlignet med 1. kvartal i 2018. Markedets forventninger lå på 1,2 til 1,4 millioner fat i økt etterspørsel. Større usikkerhet om økonomisk vekst påvirker nå oljeetterspørselen. Iran er ekskludert fra det internasjonale oljemarkedet.

Det finansielle oljemarkedet er ca. 30 ganger så stort som det fysiske. Interessen for å vedde på et fall i oljeprisen har økt.

Rogers metallindeks falt med ca. -4% i mai, målt i USD. Indeksen er ned -1% så langt i år. Med unntak for gull, falt prisene på alle indeksmetallene i mai.

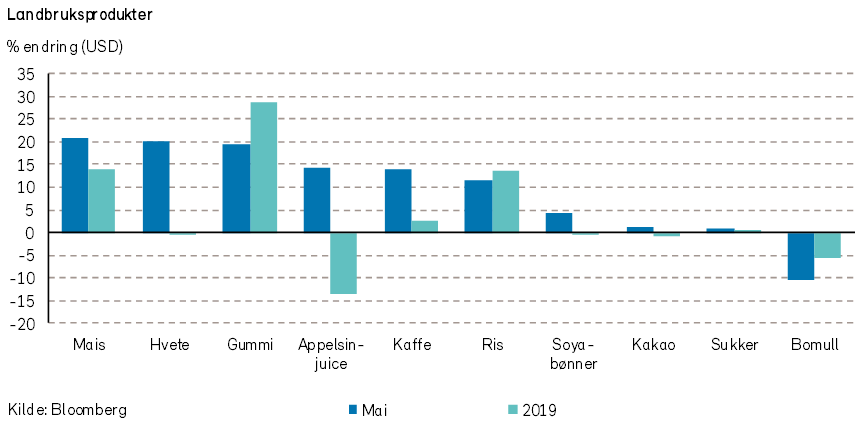

Rogers jordbruksindeks steg derimot med 4% i USD i mai. Jordbruksindeksen er ned ca. -1% så langt i år. Eksportprisene på fersk laks falt kraftig (-12%) i mai, men er fortsatt 5% høyere enn ved årets start.

Renter, inflasjon og valuta

Ved sitt møte i begynnelsen av mai ga Federal Reserve som ventet ingen nye signaler om den fremtidige pengepolitikken. Sentralbanken holdt fast ved at dagens styringsrente (på 2,25-2,50%) er passe, og meldte at neste endring like gjerne kunne være en renteheving som et kutt. Sentralbanksjef Powell mente at den økonomiske veksten hadde vært sterkere enn ventet, mens inflasjonen var midlertidig lav. Videre ble det signalisert at det ikke er tegn til overoppheting i arbeidsmarkedet.

Ved inngangen til juni er dette bildet betydelig endret. Feds Bullard har uttalt at et rentekutt snart kan være nødvendig. Rentemarkedet er enda mer overbevist om at renten vil bli kuttet, og priser inn to rentekutt i år (mot kun ett for en måned siden).

Også i Europa peker vekstpilene litt i negativ retning. EU-kommisjonen nedjusterte vekstanslaget for Tyskland til 0,5%. Så lenge den geopolitiske uroen vedvarer er det ingen grunn til å vente at ECB vil stramme inn sin pengepolitikk.

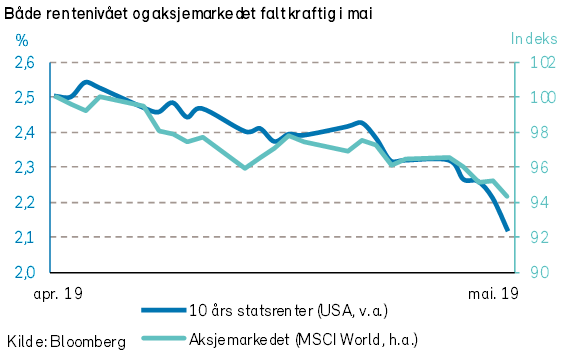

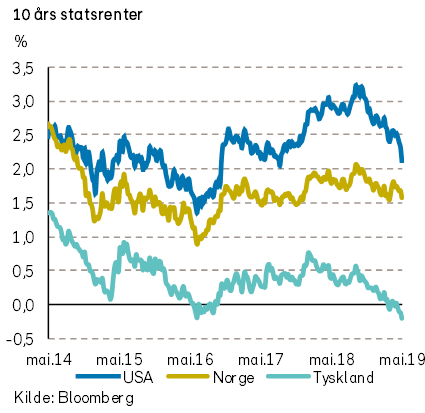

I mai falt lange statsrenter markant i USA. Renten på tiårs amerikanske statsobligasjoner falt med 38 basispunkter, til 2,12%. Rentene falt enda mer i den korte enden. Toårs statsobligasjonsrente falt med 34 punkter til 1,92%.

I Tyskland falt tiårs statsrenter med 22 punkter til et nivå på negative -0,22%. I Norge falt tilsvarende statsrenter med 18 punkter til 1,58%.

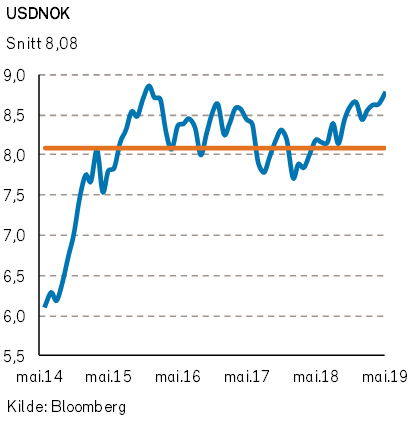

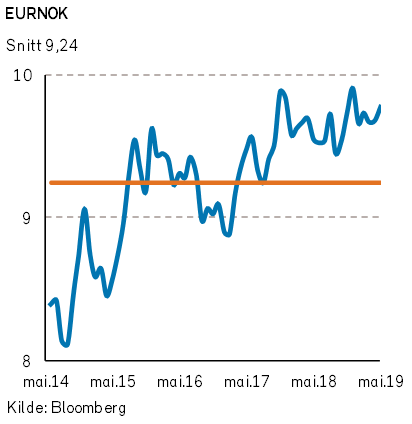

I valutamarkedene holdt euroen seg uendret mot US dollar, på 1,12 EURUSD. Den norske kronen svekket seg med 1% mot euro, til 9,77 EURNOK. Det britiske pundet var svakest i klassen, med en svekkelse mot NOK på snaue 2% pga. Brexit-uroen. Såkalt «flight to safety» kan ha bidratt til at sveitsiske franc og japanske yen styrket seg.

Geopolitiske forhold

Trump tvitret i mai om at han ikke vil forhaste seg inn i en ny handelsavtale med Kina. I praksis har forhandlingene brutt sammen. Begge parter truer med flere og høyere tollsatser. I tillegg vurderer Kina å stoppe eksporten av sjeldne jordarter til USA. Noen av dem er kritiske for produksjonen av elektronikk og batterier.

Både USA og Kina er tilsynelatende forberedt på en lang handelskonflikt, men ønsker nok likevel en avtale. Mens konflikten pågår svekkes den økonomiske veksten i begge land. Det internasjonale pengefondet senket nylig sine økonomiske vekstanslag for 2019, som en konsekvens av handelskonflikten.

Vi tror det er sannsynlig at en ny handelsavtale etter hvert vil kunne komme på plass. Dog vil alle problemstillinger knyttet til overføring av kunnskap og beskyttelse av opphavsrett antagelig ikke bli løst i år.

Donald Trump og Xi Jinping møtes trolig på G20-møtet i Japan (Osaka) den 28. juni. Med Trumps forkjærlighet for personlige møter kan dette være anledningen han venter på for å lande en avtale med Kina. Om president Xi er av samme oppfatning er imidlertid usikkert.

Som del av den nye USMCA-handelsavtalen, opphevet USA i mai flere importtariffer på bl.a. stål og aluminium fra Canada og Mexico. Denne gode nyheten druknet dessverre i en av Trumps tvitringer, om at inntil den ulovlige innvandringen til USA fra Mexico opphører vil det bli nye tollsatser på alle meksikanske varer. Den meksikanske utenriksministeren tror denne uvanlige utfordringen kan løses.

For første gang mistet de tradisjonelle konservative og sosialdemokratiske partiene i Europa sitt flertall i Europaparlamentet etter valget i mai. De populistiske partiene fikk færre stemmer enn ventet, unntatt i Storbritannia der det tolv uker gamle Brexit-partiet fikk flest stemmer. Samlet fikk «grønne» og liberale partier flere stemmer enn de populistiske partiene i Europa-parlamentet.

Det katastrofale EU-valget for det konservative partiet i Storbritannia ble et nådestøt for statsminister og partileder Theresa May. Hun vil trekke seg rett etter D-dag-markeringen den 6. juni. Det er fortsatt usikkert hvem som nå skal regjere Storbritannia.

Østerrikes statsminister meldte også at han går av etter et mistillitsvotum i nasjonalrådet. Hans regjeringspartner ble lurt inn en felle, der han ble filmet av et skjult kamera når han ber om positiv pressedekning i bytte mot lukrative offentlige kontrakter.

En annen og mer skremmende mann dukket også opp på video i mai, Abu Bakr al-Baghdadi. Han er den selverklærte IS-lederen, men er blitt antatt å være død. På videoen erkjente han nederlagene i Syria, men lover å kjempe videre. Han blir knyttet til terroren på Sri Lanka i april. Enkelte kilder rapporterer at Storbritannia har sendt 30 SAS spesialsoldater til Syria med ordre om å drepe eller fange ham.

Syrias diktator, Bashar al-Assad, fortsetter med å angripe de siste opprørerne i Idlib i Syria. Det amerikanske utenriksdepartementet hevder at giftgass har blitt benyttet i angrepene på byen, og det er risiko for at konfliktnivået igjen kan eskalere.

I mai ble det gjennomført flere angrep mot oljetankere og oljeinstallasjoner i Saudi Arabia og Persiagulfen. Angrepene antas å komme fra iranskstøttede grupperinger, bl.a. fra Jemen.

USA har sendt et hangarskip til Persiagulfen for å beskytte transporten av olje fra Gulf-landene. Dessuten har Trump indikert at et angrep fra Iran vil føre til landets tilintetgjørelse. USA har dessuten innført forbud mot kjøp av metaller fra Iran. Disse metallene representerer ca. 10% av iransk eksport. Iran ønsker på sin side å trekke seg fra atom-avtalen som ikke lenger fungerer etter hensikten for noen av partene.

Utsiktene for fred og harmoni i Midtøsten er ikke gode. Etter to års arbeid skal Donald Trumps svigersønn, Jared Kushner, snart presentere sin plan for fred i Midtøsten. Som USAs utenriksminister, tror vi heller ikke at Kushner vil lykkes. Vi ønsker ham likevel lykke til.

Norsk økonomi

Til tross for nedgang i oljeprisen i mai, er tilstanden i norsk økonomi fortsatt meget god.

I mai fremla (flertalls-) regjeringen revidert nasjonalbudsjett og revidert statsbudsjett for 2019. I det reviderte statsbudsjettet var det bare mindre endringer forhold til det budsjettet som ble vedtatt i fjor. Regjeringen fremholder at når en ser finanspolitikken for årene 2018 og 2019 samlet, er virkningen om lag nøytral på aktivitetsnivået i norsk økonomi.

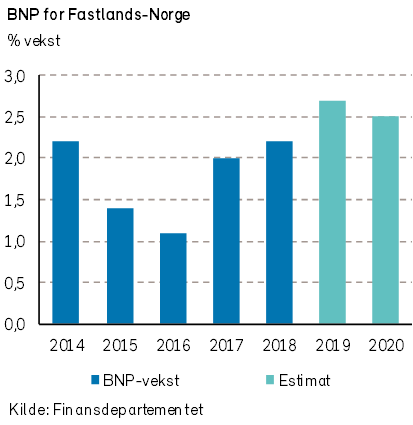

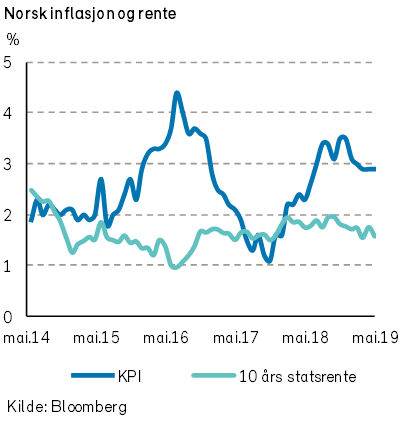

Finansdepartementet har i revidert nasjonalbudsjett gitt et anslag om at veksten i Fastland-Norges BNP (brutto nasjonalprodukt) i 2019 vil bli 2,7%. Anslagene for konsumprisveksten er 2,3%, og norsk inflasjon er derved over Norges Banks måltall på 2%.

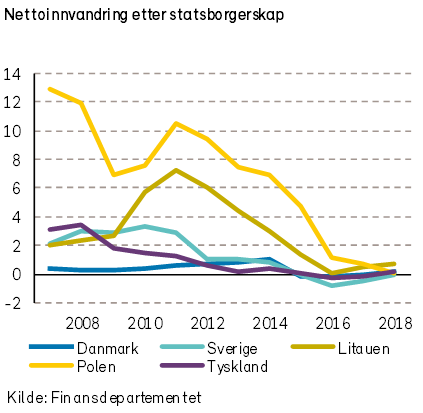

Det registreres i budsjettpapirene at arbeidsmarkedet er stramt, med et anslag for arbeidsledigheten på 3,7%, og at norske arbeidslønninger vil øke med 3,2% i 2019. Epoken med stor netto arbeidsinnvandring til Norge fra europeiske land som Polen og Sverige synes dessuten nå avsluttet.

Den internasjonale verdien av norske kroner er lavere enn forventet, og bedriftenes konkurranseevne oppfattes å være relativt god. Det er imidlertid stor usikkerhet om i hvilken grad endringer i den internasjonale handelspolitikken vil ramme norsk næringsliv.

I Norges Banks rentemøte i mai ble det besluttet å holde styringsrenten uendret på 1%, men hovedstyrets vurdering på møtet var at renten mest sannsynlig vil bli satt opp i juni.

Bruken av oljeinntekter er beregnet å bli ca. 229 milliarder kroner, eller ca. 2,9% av kapitalen i Statens pensjonsfond utland (SPU) ved årets start. Dette er innenfor handlingsregelens prinsipper.

En kan imidlertid merke seg at det forventes at statens netto kontantstrøm fra petroleumsvirksomheten (ikke medregnet evt. finansoverskudd i SPU) vil være ca 263 milliarder kroner. Dette er derved et større beløp enn statens bruk av «petroleumsinntekter».

I det reviderte Statsbudsjettet for 2019 er det således lagt til grunn at det fra det norske statsregnskapet i 2019 vil bli en ytterligere netto investering på 34 milliarder kroner til forvaltning av SPU. Ved utgangen av 2019 forventes det at verdien av SPU vil være om lag 9.300 milliarder kroner. SPU er fortsatt «elefanten i rommet», ettersom verdien av norsk fastlands BNP i 2019 er anslått til «bare» 3.818 milliarder kroner.

Offentlig sektor utgjør en svært stor andel av norsk økonomi, og er anslått å være nesten 59% av BNP i fastlands-Norge.

Kommunenes økonomi er blitt bedre i de siste årene, som følge av generelt god skatteinngang.

Den norske husholdningssektoren synes for tiden å kunne være sårbar for økonomiske sjokk. Norske husholdningers gjeldsgrad på aggregert basis er således meget høy etter internasjonale kriterier. Mange husholdningers høye gjeldsgrad er antagelig bygd opp i tiltro til at det offentlige ved SPU vil være en reddende engel om økonomien skulle bli vanskelig.

Internasjonale aksjemarkeder

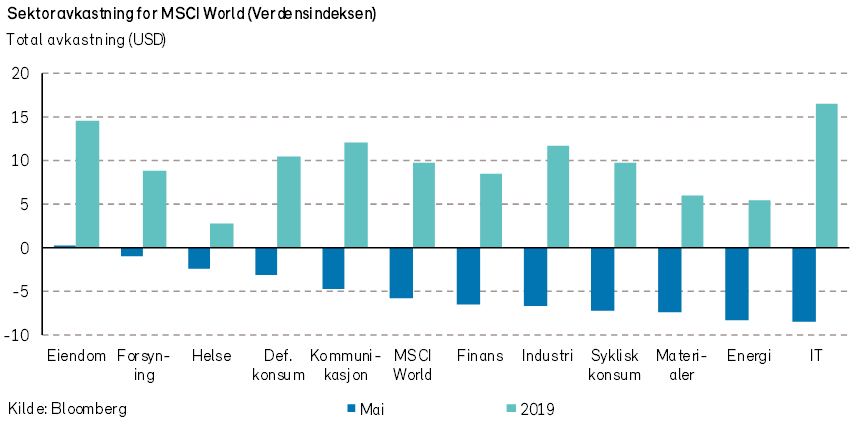

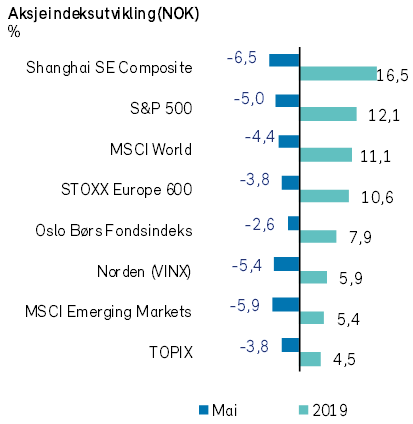

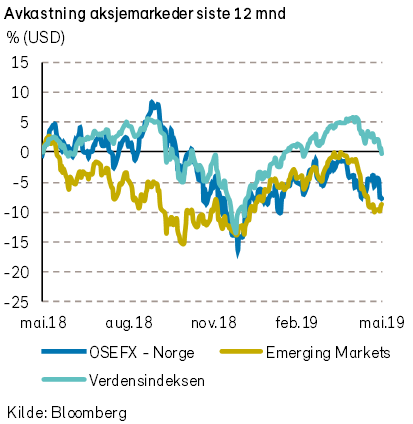

I mai var aksjemarkedene globalt sett meget svake. Verdensindeksen (MSCI World) falt jevnt gjennom hele måneden og endte ned -5,8% i USD (-4,4% i NOK). Svakest utvikling var det for aksjer innen IT-sektoren (-8,4% i USD) og energisektoren (-8,3% i USD). Eiendom (+0,2% i USD) var den eneste sektoren med positiv avkastning i mai. Eiendomssektoren tenderer til å gjøre det bedre når langsiktige renter faller, som var tilfelle i de fleste store land i mai.

I løpet av mai ble det tydelig at aksjemarkedene nå priser inn lavere økonomisk vekst. Manglende risikoappetitt blant investorene førte til at de defensive sektorene, som helse og konsum, gjorde det klart bedre enn det brede aksjemarkedet.

Den amerikanske S&P 500-indeksen falt med -6,4% (-5,0% i NOK). USA gjorde det ulovlig å dele teknologi med det kinesiske selskapet Huawei, og flere av de store IT selskapene reagerte negativt. Apple (-12%), Amazon (-8%), Microsoft (-5%) og Facebook (-8%) var de fire aksjene som bidro mest til den negative avkastningen i måneden.

I Europa falt STOXX Europe 600-indeksen med -4,7% i mai (-3,8% i NOK). Det tyske industri- og kjemikalieselskapet BASF (-15%) var største negative bidragsyter til indeksen. Aksjen falt grunnet svakere industriproduksjon i Europa kombinert med den pågående handelskonflikten mellom USA og Kina. Største positive bidrag kom fra det store sveitsiske selskapet Novartis (+6%). Legemiddelselskapet steg etter at det fikk godkjent sin genterapi-medisin Zolgensma i USA. Medisinen blir regnet som verdens dyreste, med en listepris på over 2 millioner USD.

De nordiske aksjemarkedene var heller ikke upåvirket i årets femte måned, og indeksen endte ned -5,4% (i NOK). Størst negativt indeksbidrag kom fra Nordea (-9%) etter misnøye med selskapets kvartalstall. Det danske medisinske teknologiselskapet Ambu (-45%), var aksjen som falt mest i mai. Toppsjef Lars Marcher, ble overraskende sagt opp. Det startet en kraftig negativ kursreaksjon. Marcher har tidligere nærmest blitt genierklært, etter at aksjen har steget mer enn 5000% under hans ledelse.

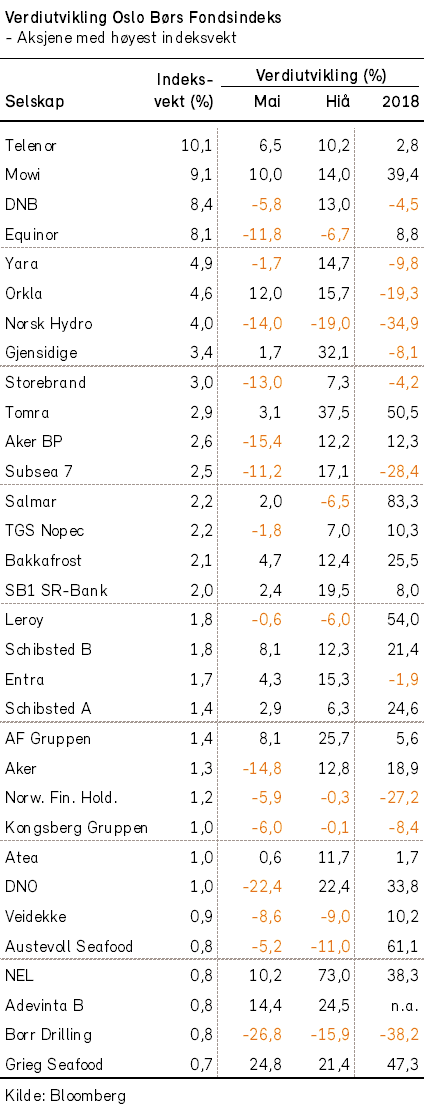

Det norske aksjemarkedet

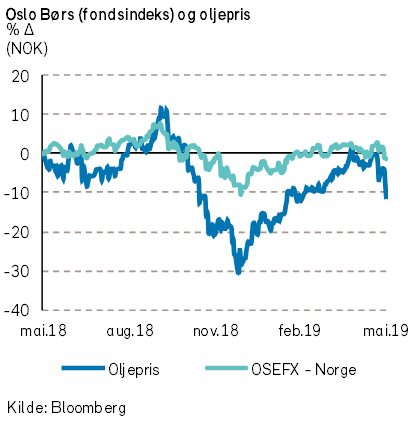

Den norske fondsindeksen falt med -2,6% i mai. Hittil i år har det vært en verdioppgang på 7,9% for den norske fondsindeksen.

Det norske aksjemarkedet klarte seg i mai bedre enn verdensindeksen (-4,4% i NOK), til tross for kraftig nedgang i oljeprisen. Enkeltaksjene i det norske aksjemarkedet hadde imidlertid en svært ulik verdiutvikling. I større grad enn normalt var verdiutviklingen i mai sektorpreget.

Den relativt gode utviklingen for det norske aksjemarkedet kan i stor grad forklares med en god verdioppgang for aksjer innen sektoren for defensivt konsum (fiskeoppdrett og Orkla). Sektoren veier over 20% av fondsindeksen og steg med hele 8% i mai. Herunder steg oppdrettsselskapet Grieg Seafood med 25% etter å ha presentert gode kvartalsresultater.

Selskapene innen kommunikasjonssektoren bidro også meget positivt; Telenor (+7%), Schibsted B (+8%) og Adevinta B (+14%).

Det kraftige oljeprisfallet i mai førte til en betydelig verdinedgang for aksjer i energisektoren. Fire energiaksjer falt mer enn -20% i løpet av måneden; Borr Drilling (-27%), PGS (-23%), DNO (-22%) og Aker Solutions (-21%).

I løpet av april og mai har de fleste selskapene i fondsindeksen presentert resultater for første kvartal. Den samlede omsetningen for fondsindeksens selskaper var -4% lavere enn forventet. Det samlede resultatet var imidlertid 4% bedre enn forventet.

I forrige markedsrapport skrev vi at årets utvikling i det norske aksjemarkedet (til og med april) hadde vært sterkere enn hva vi la til grunn ved årets start. Etter kursnedgangen i mai har prisingen av flere aksjer i sykliske sektorer som energi og materialer kommet kraftig ned. Dette kan gi rom for en betydelig kursoppgang for flere aksjer.

Grunnlaget for en ny stor kursoppgang vil være at oljeprisen ikke faller særlig mer og at den økonomiske veksten kan bli opprettholdt. Kursene i det norske aksjemarkedet er fortsatt svært påvirkelige for nyheter av geopolitisk karakter og særlig problemstillingene rundt globalt varebytte.

Den 3. juni ble vektene i fondsindeksen rebalansert. Etter rebalanseringen kommer Elkem, Hexagon Composites, Fjordkraft og American Shipping Company inn som nye selskaper i fondsindeksen, mens This Film Electronics er fjernet.

Det norske høyrentemarkedet

Mai ble en relativt svak måned for de fleste norske høyrentefond.

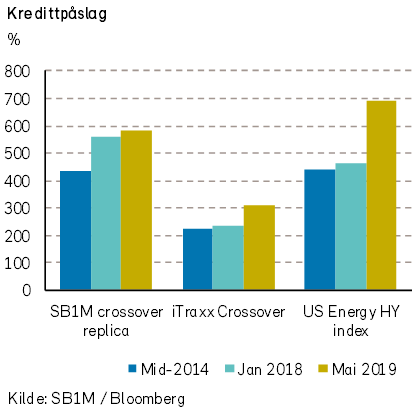

Frykt for lavere økonomisk vekst kombinert med lavere oljepris bidro til større tvil om hvorvidt en del sykliske selskaper med stor gjeldsbyrde vil kunne overholde låneforpliktelsene. Det ble derfor en økning i de markedsmessige kredittpåslagene.

I følge den europeiske Itraxx Crossover-indeksen var det en økning i kredittpåslagene på 61 punkter til 310. Indeksen for US High Yield Energy viste en oppgang i kredittpåslaget på 144 punkter til 693. I Norge steg kredittpåslaget med bare 14 punkter til 582, ifølge SB1Ms indeks.

Aktiviteten i emisjonsmarkedet var meget høy i mai. Faktisk ble det utstedt et større volum i mai (12,5 mrd NOK) enn det ble i perioden januar-april (10,8 mrd totalt). Utstederne ønsket å dra nytte av relativt gode markedsbetingelser med god tilgang på fremmedkapital ved inngangen til måneden. Mot slutten av måneden fikk nye låntagere merke at investor-appetitten var blitt redusert. Det skyldtes hovedsakelig en kombinasjon av det svakere makroklimaet og høye emisjonsvolumer.

Det kom en del positive selskapsnyheter i mai. Blant annet mottok Secure Link et oppkjøpstilbud fra Orange. Det førte til en betydelig kursoppgang for obligasjonene i Secure Link.

Brookfield kom med et oppkjøpstilbud på utestående aksjer i Teekay Offshore. Det øker muligheten for at eierne av obligasjonene i datterselskapet Teekay Shuttle kan selge dem (putte) tilbake til selskapet på en høyere kurs enn dagens, som følge av «change of control».

I forbindelse med utstedelsen av nye obligasjoner i DNO i mai kjøpte selskapet tilbake en del obligasjoner utstedt av datterselskapet DNO North Sea (tidligere Faroe Petroleum) til en rekordhøy kurs (107,5%).

Dof Subsea måtte melde om problemer med refinansiering av et banklån. Det førte til at obligasjonskursen falt kraftig.

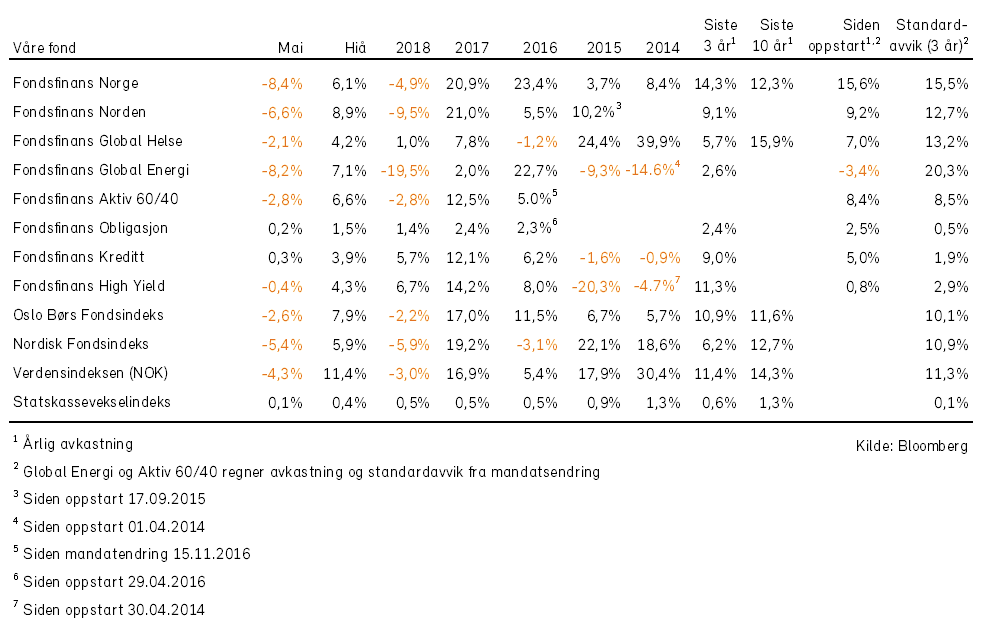

Historisk avkastning for våre fond

Se forvalterkommentarer og en fullstendig oversikt over utviklingen for dine fond i PDF-versjonen av markedsrapporten her