Den geopolitiske situasjonen i verden ble i mai mer grumsete. Likevel er den økonomiske veksten fortsatt sterk, og prisene på olje og flere andre råvarer ble enda høyere. Amerikanske og norske aksjemarkeder hadde en positiv utvikling. Lange statsrenter falt i bl.a. Tyskland, Norge og USA, men det var renteoppgang i Italia pga. utfallet av parlamentsvalget. Verdien av euro svekket seg særlig mot USD.

Markedsrapport mai 2018

Publisert 08.06.2018

Konjunkturer og råvarer

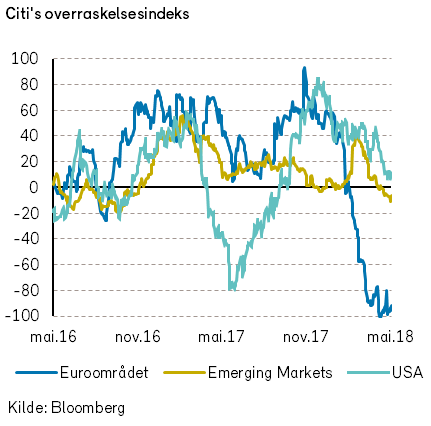

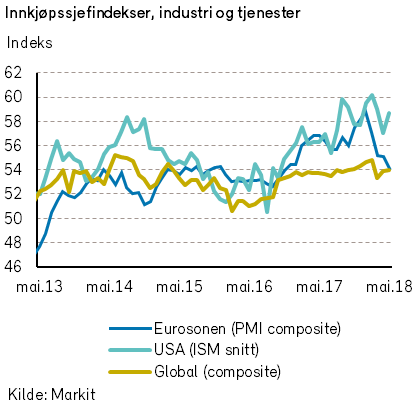

Selv om det globale vekstbildet fortsatt er positivt, var det også i mai tegn til at veksttakten avtar. Citigroups overraskelsesindeks for verdensøkonomien falt til det laveste nivået på to år. Det betyr at makrotallene har skuffet ganske mye de siste tre månedene. Dette skyldes en kombinasjon av høye forventninger og svakere nøkkeltall. Innkjøpssjefsindeksene (PMI’ene) er generelt sett sterke, men de har falt både i Japan og i Eurosonen. Nedgangen i Eurosone-PMI er nå såpass markant at den vanskelig kan forklares utelukkende ut fra midlertidige årsaker. Nøyaktig hva som har drevet nedturen er uklart. Vi mistenker at styrkelsen av euro som fant sted i 2017 utgjør en av forklaringene. En annen forklaring kan være at den høyere oljeprisen begynner å få effekt på eurosonens kjøpekraft. Samtidig er nivået på Eurosone-PMI fortsatt konsistent med en årlig BNP-vekst på brukbare 2%.

Det ble fortsatt publisert gode økonomiske nøkkeltall fra USA og Kina i mai.

Man kan vanskelig kommentere dagens makroøkonomiske situasjon uten å nevne at det på den politiske fronten foregår en del som vil kunne påvirke makrobildet i betydelig grad. Blant annet kan det se ut til at den nye (populistiske) regjeringen i Italia ønsker å føre en svært ekspansiv finanspolitikk og utfordre EU-samarbeidet. Videre fortsetter USA hardkjøret mot sine handelspartnere, slik at en handelskrig fremdeles er et aktuelt tema.

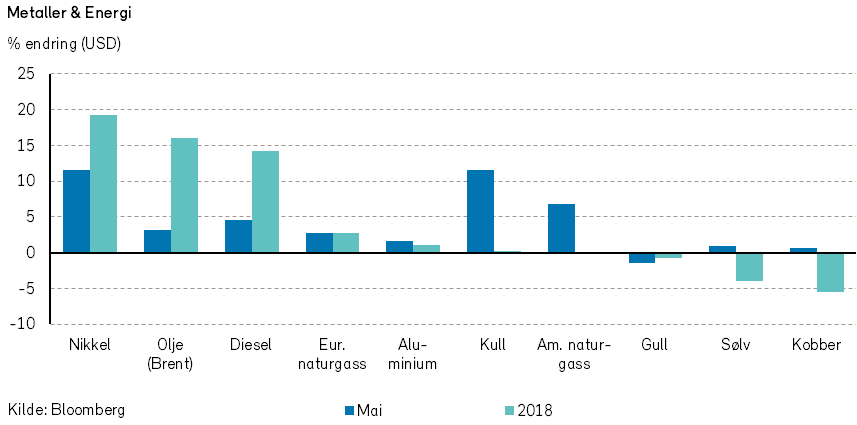

I mai steg Rogers råvareindeks med 1,7% i USD. Hittil i år har indeksen hatt en positiv kursutvikling på 7,3%.

Rogers energiindeks fortsetter oppgangen og steg 2% i mai i USD. Hittil i år har indeksen steget med 13,4%.

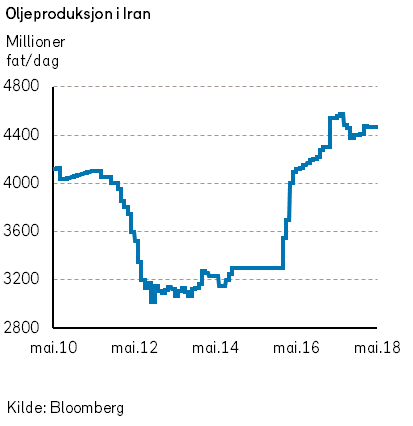

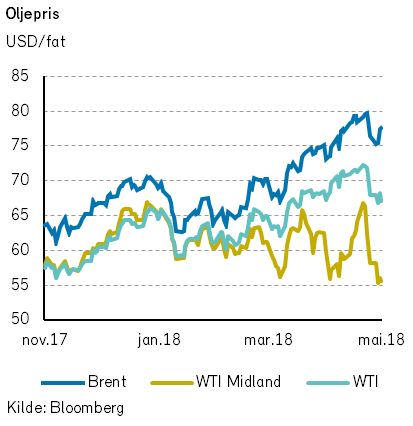

I starten av mai trakk USA seg fra atomavtalen med Iran. USA ønsket umiddelbart å gjeninnføre de sanksjonene som Iran var underlagt før atomavtalen. Oljeselskaper som har investert i Iran, har nå 180 dager på å selge seg ut av landet. Analytikerne er blandet i synet på hva dette vil bety for oljeeksporten fra Iran, ettersom mye av eksporten har gått til India og Kina.

Saudi-Arabia var raskt ute med å sende et lite stikk til sin erkefiende ved å proklamere at de umiddelbart vil kunne erstatte bortfall av Iransk olje. Denne uttalelsen førte derfor til at det ikke ble noen voldsom økning i oljeprisen.

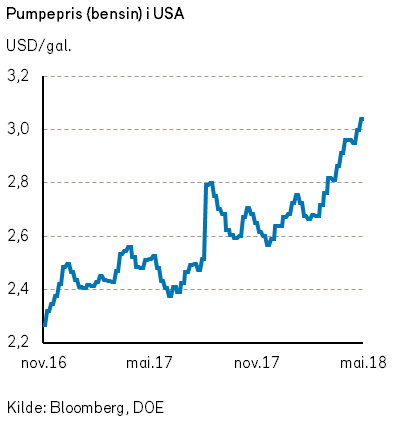

Siden Trump ble valgt til president i november 2016, har amerikanske bensinpriser økt med 33%. I skrivende stund har det kommet nyheter om at amerikanske myndigheter har bedt Saudi-Arabia om å øke oljeproduksjonen med opp mot 1 million fat per dag. På denne måten håper amerikanske myndigheter å redusere oljeprisen og bensinprisene før mellomvalget i USA som skal avholdes i november. Dette valget er svært viktig for president Trump. Republikanerne risikerer å miste flertallet i Kongressen.

EIA rapporterte om en amerikansk oljeproduksjon i mars på omlag 10,5 millioner fat per dag. Oppgangen på 0,2 millioner fat per dag kom primært fra Permian-feltene, hvor det er en prisrabatt mot WTI oljeprisen på over USD 10 som følge av begrenset rørledningskapasitet. Ny kapasitet kommer ikke før om ett år.

Gjennomsnittlig oljepris (Brent) så langt i år er på USD 70 per fat. Flere analytikere har hevet sine oljeprisestimater for 2018 gjennom den siste måneden. Vi mener at utfallsrommet for oljeprisen fremover er vanskeligere å spå enn hva det var ved inngangen til året. Den svært sterke etterspørselsveksten kan begynne å avta pga. den høye oljeprisen. Samtidig ser vi en økning i potensielle flaskehalser i amerikansk oljeproduksjon. Økende geopolitisk uro bidrar til usikkerhet. Vårt oljeprisestimat ved inngangen til året var på 55-70 per fat, og det kan nå synes noe lavt. Det kan antagelig bli nye store svingninger i oljeprisen i tiden fremover.

Rogers metallindeks steg med 1,1% i mai, målt i USD, men er fortsatt ned -1,3% hittil i år. Det var kun små prisendringer i de fleste metaller i mai. Unntaket var prisene på nikkel (+12%) og bly (+6%).

I mai steg Rogers landbruksindeks med 1,7%. Prisene på landbruksvarer har hittil i år steget med 6,6% i USD. Eksportprisene på fersk laks steg med 10,4% i mai, og er nå hele 31% høyere enn ved årets start.

Renter, inflasjon og valuta

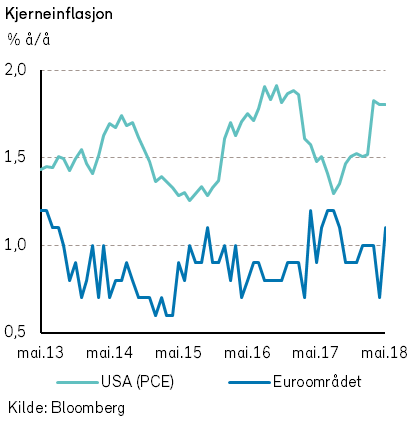

Oppfatningen om at internasjonal inflasjon holder seg lav til moderat ble ikke vesentlig endret i mai. I USA var kjerneinflasjonen (PCE) uendret på 1,8% å/å, marginalt under sentralbankens mål. I Eurosonen kom kjerneinflasjonen inn på 1,1% å/å, fortsatt klart under målet. Riktignok trekker energiprisene samlet inflasjon opp til 1,9%, som er på målet.

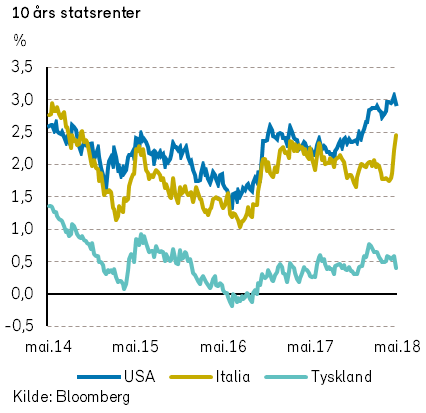

Når det gjelder pengepolitikken, var det i mai ingen store endringer i markedets forventninger til renteøkninger fra Federal Reserve. Referatet fra Feds mai-møte bekreftet at det ligger an til en ny renteøkning i juni (til 1,75-2,0%). Dette er også priset inn i markedene. Den gradvise tilstramningen i arbeidsmarkedet, med ledighet på kun 3,8%, tilsier at inflasjonen kan være i ferd med å tilta. Ekspansiv finanspolitikk i 2018 trekker i samme retning. Videre hensyntar markedsaktørene fortsatt tre rentehevinger i løpet av det kommende året. Toårs swaprenter falt litt (6 bps til 2,66%).

De lange rentene i USA falt også noe i løpet av måneden. Renten på tiårs statsobligasjoner var ned 0,09 %-poeng til 2,86%. Tilsvarende rente i Norge falt omtrent like mye, med 11 basispunkter til 1,75%. I Tyskland falt imidlertid renten klart mer, med 22 bps til 0,34%. Årsaken var nok økt frykt for en ekstremt ekspansiv finanspolitikk i Italia. Italienske tiårs statsrenter skjøt i været med ett prosentpoeng, og endte måneden på 2,79%. Investorer solgte italienske papirer og kjøpte tyske i stedet.

Den europeiske sentralbanken (ECB) kom ikke med vesentlig nye signaler i mai. ECB har tidligere indikert at verdipapirkjøpene vil fortsette til september, og at første renteøkning neppe kommer før et stykke ut i 2019. Den siste tids skuffende makrotall kan tilsi at verdipapirkjøpene vil fortsette noe lenger enn tidligere indikert.

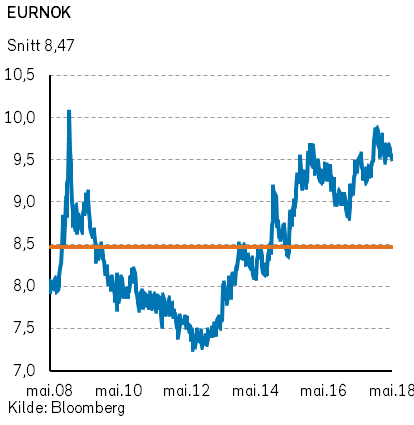

I valutamarkedene var det en betydelig endring i styrkeforholdet mellom euro og US dollar i mai. Euroen svekket seg med hele 3,5% mot USD, noe som nok skyldtes uroen omkring den økonomiske utviklingen i Italia og konsekvensene det kan gi for eurosamarbeidet.

Den norske kronen fikk nok en gang støtte fra økt oljepris, men svekket seg likevel med 2% mot USD (og styrket seg 1,5% mot euro).

Den svenske kronen gjenvant noe terreng mot den norske (1,3%). Likevel har den svenske kronen hittil i år svekket seg med 7,3%. Det er kanskje til Sverige nordmenn kommer til å dra på ferie i sommer?

Geopolitiske forhold

Utviklingen i verdenshandelen har vært positiv i 2018, men de geopolitiske rammevilkårene for frihandel ble noe svekket i mai.

Italia ser ut til å få sin første helpopulistiske regjering siden Mussolini ble styrtet. Femstjernersbevegelsen og La Lega, som til sammen har rent flertall i nasjonalforsamlingen, er enige om å danne ny regjering. De deler en sterk skepsis til EU, men gikk til valg på svært ulik finanspolitikk. La Lega ønsker betydelige skattekutt, mens Femstjernersbevegelsen vil øke de sosiale ytelsene markant.

Italia har allerede statsgjeld som overstiger 130% av BNP. Lovnader om en radikal og ekspansiv finanspolitikk skapte derfor betydelig frykt i europeiske finansmarkeder i mai. Frykten relaterer seg ikke bare til Italias statsfinanser, men også til Italias medlemskap i eurosonen og derved euroen. Frykten avtok noe etter at den italienske presidenten nedla veto mot en finansminister, og en finanspolitikk, som ikke er forenlig med Italias EU-forpliktelser.

EU og unionens frihandelspolitikk er truet innenfra med den populistiske bølgen, men også fra sin viktigste handelspartner USA. EU fikk opprinnelig unntak fra amerikansk toll på stål og aluminium, men står nå i fare for å miste dette privilegiet. President Trump ønsker en bedre avtale med EU, og truer med toll på bilimport.

Donald Trump ønsker også en bedre handelsbalanse med Kina, og forhandlingene fortsetter i høyt tempo. På den ene siden har den amerikanske presidenten foreslått nye tollbarrierer mellom Kina og USA i mai, på den andre siden å lette sanksjonene mot den kinesiske teleutstyrsleverandøren ZTE. Handelspolitikken kan fremstå vinglete, men tilsynelatende har også president Trump vunnet noen små seire som redusert toll på amerikansk bileksport til Kina.

Det hvite hus viste i mai også forhandlingsvilje overfor Nord-Korea. Det planlagte møtet mellom Kim Jong-un og Donald Trump i Singapore ble først avlyst etter krasse uttalelser fra Nord-Koreansk hold, men forventes nå likevel å bli avholdt.

USA forsøker å få til en bedre avtale med Iran. I mai trakk president Trump USA ut av atomavtalen med Iran, men foreslo to uker senere en ny og strengere avtale (med bl.a. uhindret tilgang til atomanlegg for våpeninspektører). Samtidig ble det fremsatt trusler om meget alvorlige sanksjoner om ikke en ny avtale ble inngått.

I mai ble den amerikanske ambassaden flyttet til Jerusalem. Nyheten ble svært dårlig mottatt i Palestina. Konflikten i Gaza blusset kraftig opp i mai. Israel har ikke nølt med å slå tilbake og slå ned palestinske angrep.

Israel har heller ikke nølt med å sende raketter mot iranske mål i Syria. Israel ser ut til å utnytte amerikansk moralsk støtte til å angripe og svekke sine motstandere i Midtøsten. Bashar al-Assad, Syrias president, har på sin side fått kontroll på IS’ siste enklave i Damaskus, og har nå full kontroll over hovedstaden for første gang siden 2012.

Tross tilbakeslag i Syria er IS fortsatt slagkraftig. IS-tilhengere gjennomførte et bombeangrep i Afghanistan i mai der bl.a. flere journalister ble drept.

President Maduro av Venezuela ble gjenvalgt i mai med 68% av stemmene, om enn med noe valgfusk. Det betyr at den vanskelige situasjonen i Venezuela trolig blir enda verre, og oljeproduksjonen kan falle ytterligere.

Norsk økonomi

I slutten av mai publiserte OECD en ny utgave av «Economic Outlook» med tilhørende beskrivelser av den økonomiske situasjonen i medlemslandene. OECDs beskrivelse av norsk økonomi er antagelig i stor grad basert på de samme data og forutsetninger som Norges Bank og Statistisk Sentralbyrå legger til grunn i sine analyser.

Det er derfor ikke overraskende at den nye rapportens konklusjoner om tilstanden i norsk økonomi i hovedsak synes å være på linje med hva vi har beskrevet i våre siste månedsrapporter.

Hovedpunktene er at den sterke produksjonsveksten i fastlandsøkonomien vil fortsette i 2018 (+2,5%), men vil måtte avta i 2019 (+2,1%) pga. kapasitets-problemer i norsk økonomi. Arbeidsledigheten forventes å gå ned, og lønninger og priser vil etter hvert bli noe høyere.

OECD ser videre for seg at de finanspolitiske og pengepolitiske stimulansene til norsk økonomi etter hvert vil bli nedtrappet. I den forbindelse blir det pekt på at det fortsatt er behov for strukturelle endringer og effektivisering av offentlig sektor i Norge.

OECD betrakter det norske boligmarkedet med høye priser og stor gjeldssetting hos husholdningene som en usikkerhetsfaktor. Herunder ble det i rapporten stilt spørsmål om den nylige nedgangen i norske boligpriser er tilstrekkelig til å unngå en fremtidig større priskorreksjon, som vil kunne få betydelige negative konsekvenser for norsk økonomi.

Internasjonale aksjemarkeder

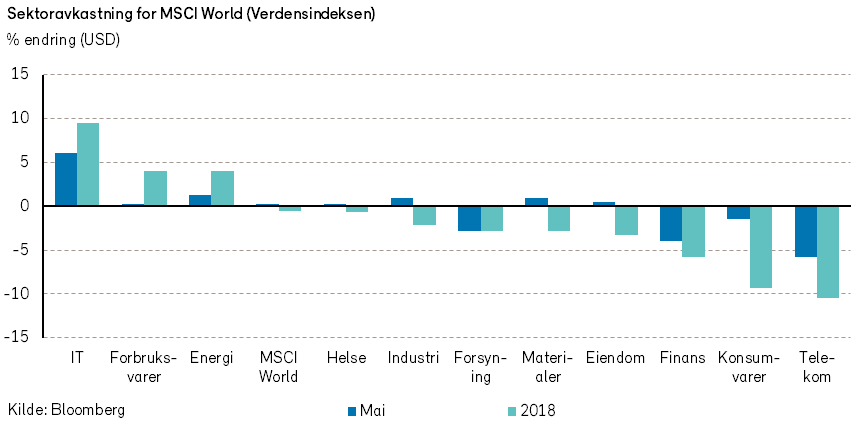

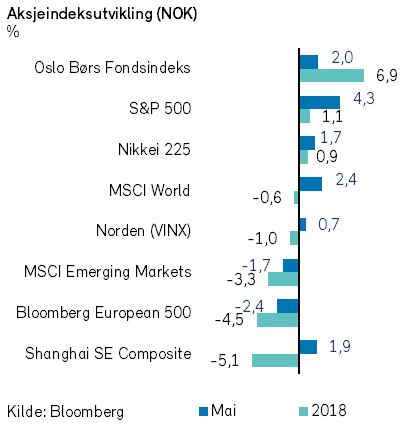

Verdensindeksen (MSCI World) steg 0,3% i mai (+2,5% i NOK). Aksjer i IT-sektoren bidro positivt (+6%), mens aksjer i telekomsektoren bidro negativt (-6%).

I USA steg S&P 500-indeksen 2,2% i mai (+4,3% i NOK). Apple leverte bedre kvartalsresultater enn forventet og annonserte et tilbakekjøpsprogram av egne aksjer til en verdi av USD 100 milliarder. Aksjekursen steg 14% og markedsverdien nådde USD 918 milliarder 31. mai. Andre positive bidragsytere var IT-selskapene Microsoft (+6%), Facebook (+12%) og Alphabet (+7%).

I mai introduserte president Donald Trump en plan for å senke legemiddelkostnadene for amerikanske konsumenter. I planen blir legemiddelselskapene pålagt å oppgi produktpriser i reklamemateriell. Videre varsles tøffere tiltak mot selskaper som prøver å forhindre at legemidler blir kopiert etter at patentet har utløpt. Presidenten åpnet imidlertid ikke for parallellimport av legemidler fra utlandet. Aksjekursen til flere ledende legemiddelselskaper steg etter annonseringen.

Det europeiske markedet hadde en relativt svak utvikling i mai. Bloomberg European 500-indeksen falt -0,9% i måneden (-2,4% i NOK). Den politiske uroen i Italia førte til kraftig verdinedgang for en rekke europeiske storbanker; Banco Santader (-14% i EUR), BNP Paribas (-12% i EUR), ING (-11% i EUR), Allianz (-6% i EUR) og UBS (-4% EUR). Høyere oljepris bidro til at det gikk bedre med oljeselskapene BP (+9% i EUR), Equinor/Statoil (+7% i EUR) og Royal Dutch Shell (+5% i EUR). BP økte resultatet for første kvartal med 71% sammenlignet med fjoråret og antydet at utbyttet kan økes for første gang på fire år.

Den nordiske VINX-indeksen steg 0,7% i NOK i mai. Det danske helsetjenesteselskapet Coloplast presenterte gode tall for første kvartal. Selskapet har levert akselererende vekst i fire kvartaler på rad og steg hele 15% i NOK i mai.

Pandora hadde derimot svak utvikling i mai. Den danske smykkeprodusenten presenterte skuffende tall for første kvartal med betydelig svakere vekst enn forventet i det kinesiske markedet. Aksjekursen falt -28% i måneden.

I Japan falt Nikkei 225-indeksen -1,2% i mai (+1,7% i NOK). Legemiddelselskapet Takeda vedtok å kjøpe britiske Shire for GBP 45 milliarder. Dette representerer det største utenlandske oppkjøpet som en japansk bedrift har foretatt gjennom tidene. Det sammenslåtte selskapet kommer til å utgjøre et av verdens største legemiddelselskaper.

Det norske aksjemarkedet

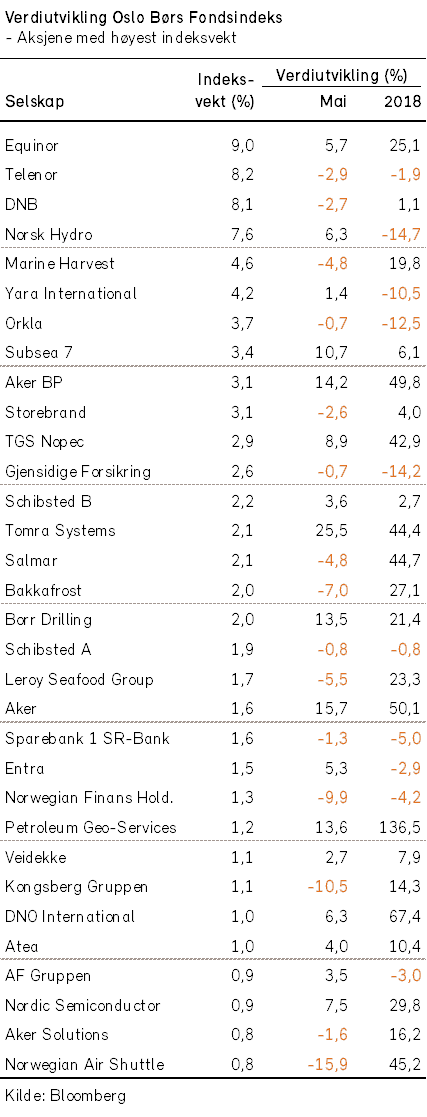

Oslo Børs (Fondsindeksen) hadde en god verdiutvikling i mai, og endte måneden med en oppgang på 2,0%. Av fondsindeksens 67 selskaper hadde 40 verdioppgang i måneden.

Oljeprisen (Brent) steg med 5% i NOK og bidro til positiv utvikling for en rekke oljerelaterte selskaper; Equinor/Statoil (+6%), Aker BP (+14%), Subsea 7 (+11%), TGS (+9%) og Borr Drilling (+14%).

I mai la EU-kommisjonen frem et forslag til et nytt direktiv for å redusere forsøpling av havet. Forslaget inkluderer blant annet at medlemslandene skal forplikte seg til å samle inn 90% av plastflasker for engangsbruk innen 2025. Dette kan være gode nyheter for Tomra som er markedsleder innen panteautomater. Følgelig steg Tomras aksjekurs med hele 26% i mai måned.

Møbelprodusenten Ekornes steg 23% i mai etter at et kinesisk selskap (QuMei Home Furnishing Group) la inn et bud på 139 kroner per aksje. Styret i Ekornes anbefaler budet og aksjonærer som representerer 26% av aksjekapitalen i Ekornes har gitt forhåndsaksept.

Til tross for stigende laksepriser i mai (+10%), hadde flere selskaper innen fiskeoppdrett negativ verdiutvikling i måneden; Bakkafrost (-7%), Lerøy (-6%), Marine Harvest (-5%) og Salmar (-5%).

Andre selskaper med negativ indekspåvirkning var Telenor (-3%), DNB (-3%) og Wallenius Wilhelmsen (-26%).

I april og mai fremla mange selskaper kvartalsresultater for første kvartal. Generelt synes resultatene for første kvartal å være omlag som forventet for de fleste selskaper. Det aggregerte resultatavviket for hovedindeksen var -5% svakere enn forventet av analytikerne.

Det norske høyrentemarkedet

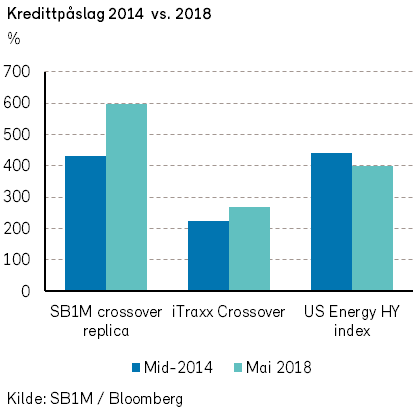

Den gjennomsnittlige avkastningen for norske høyrentefond ble relativt god i mai. Kredittpåslagene kom litt ned i Norge, selv om de steg internasjonalt.

I følge den europeiske Itraxx Crossover-indeksen var det en økning i kredittpåslagene på 35 punkter, til 305. Indeksen for US High Yield Energy viste en oppgang på 12 punkter, til 419.

Det var full fart i det nordiske primærmarkedet i mai. Faktisk var emisjonsvolumene rekordhøye. Høy aktivitet i mai skyldes til dels laber aktivitet i april. Men også hittil i år er emisjonsvolumene rekordhøye.

Blant interessante nyheter fra enkeltselskaper bør det nevnes at Star Bulk kjøper Songa Bulks skip. Det utløser låneavtalens såkalte mandatory prepayment klausul, hvor det heter at obligasjonene skal kjøpes tilbake på kurs 104. Til sammenligning var obligasjonene ved inngangen til mai priset til pari (100). Transaksjonen ventes sluttført i tredje kvartal og vil gi en pen kursgevinst for Songa Bulks obligasjonseiere.

Awilco drilling valgte i mai å kalle tilbake lånet som har forfall i april 2019. Transaksjonen vil finne sted ved slutten av juni, til kurs 101,5. Til sammenligning var lånet priset til 100,85 ved inngangen til måneden. Awilco har vært den største posten i våre høyrentefond.

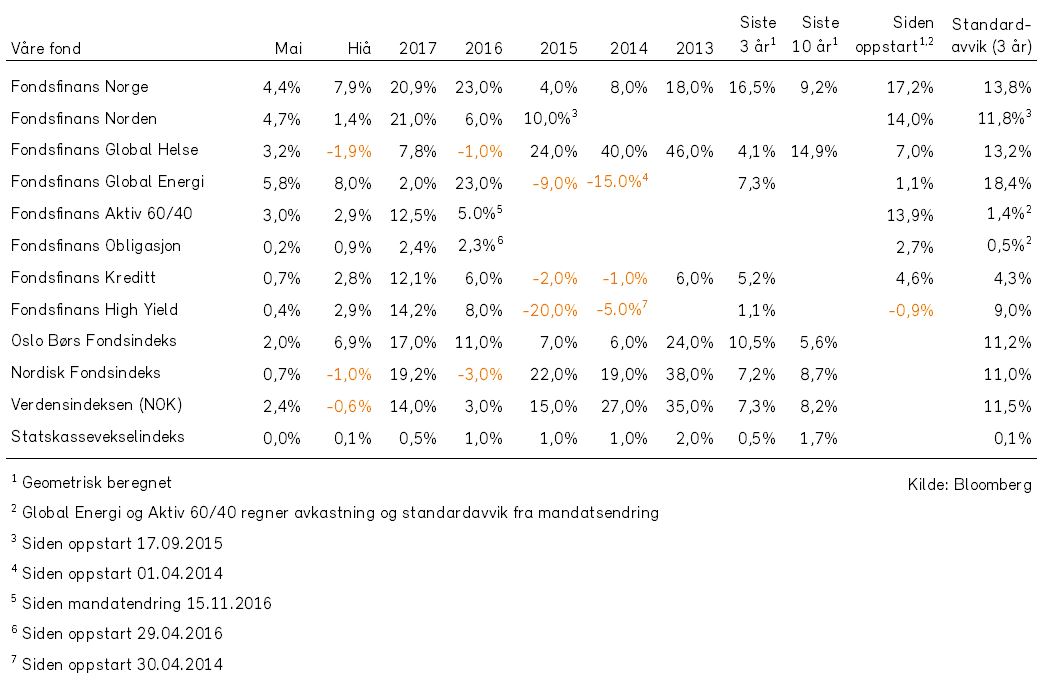

Våre fonds utvikling

Fullstendig oversikt over våre fonds utvikling og forvalterkommentarer finner du i PDF versjonen av markedsrapporten.

Får du ikke tilsendt markedsrapporten gratis på E-post? Meld deg på her.