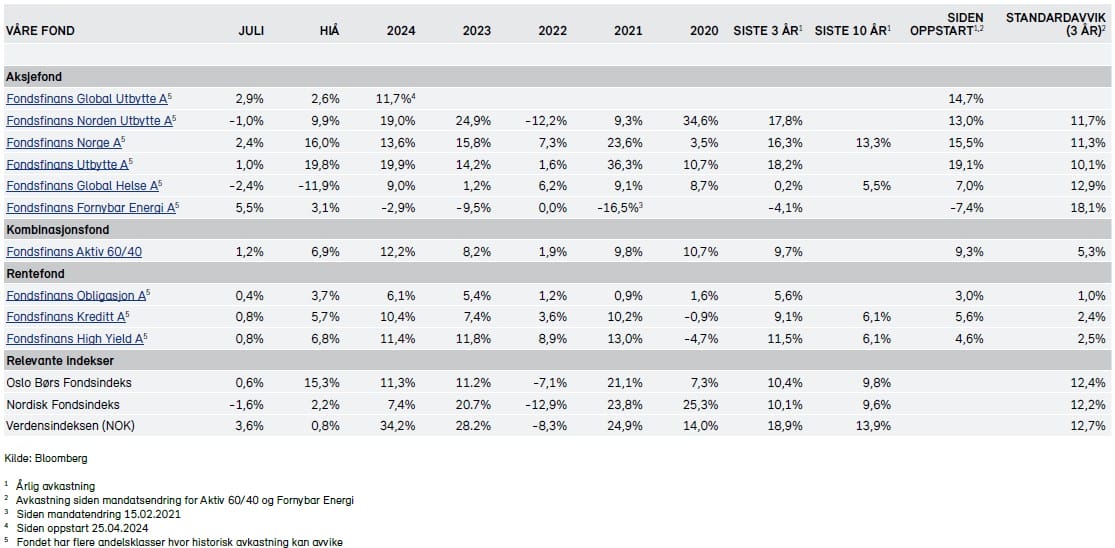

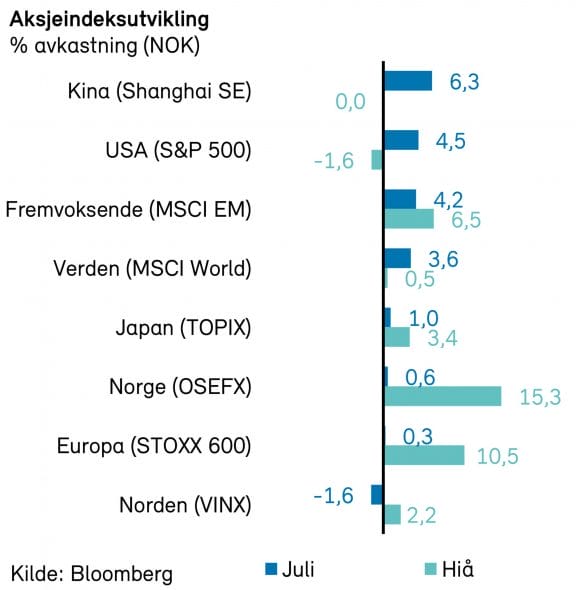

Den positive trenden i kapitalmarkedene fortsatte i juli, med en oppgang på 1,2% for verdensindeksen målt i dollar. Månedens utvikling ble preget av tollforhandlinger, der både Japan og EU inngikk handelsavtaler med USA, mens samtalene med Kina fortsatt pågår. Både den amerikanske og europeiske sentralbanken holdt styringsrentene uendret, men svakhetstegn i det amerikanske arbeidsmarkedet øker sannsynligheten for et rentekutt fra Fed i september. Dollaren styrket seg markant mot euroen etter kunngjøringen av handelsavtalen mellom USA og EU. Langrentene steg noe både i USA og Europa, og det nordiske høyrentemarkedet endte måneden opp 0,9%.

Markedsrapport juli 2025

Publisert 07.08.2025

Markedsoppdatering

Global handel

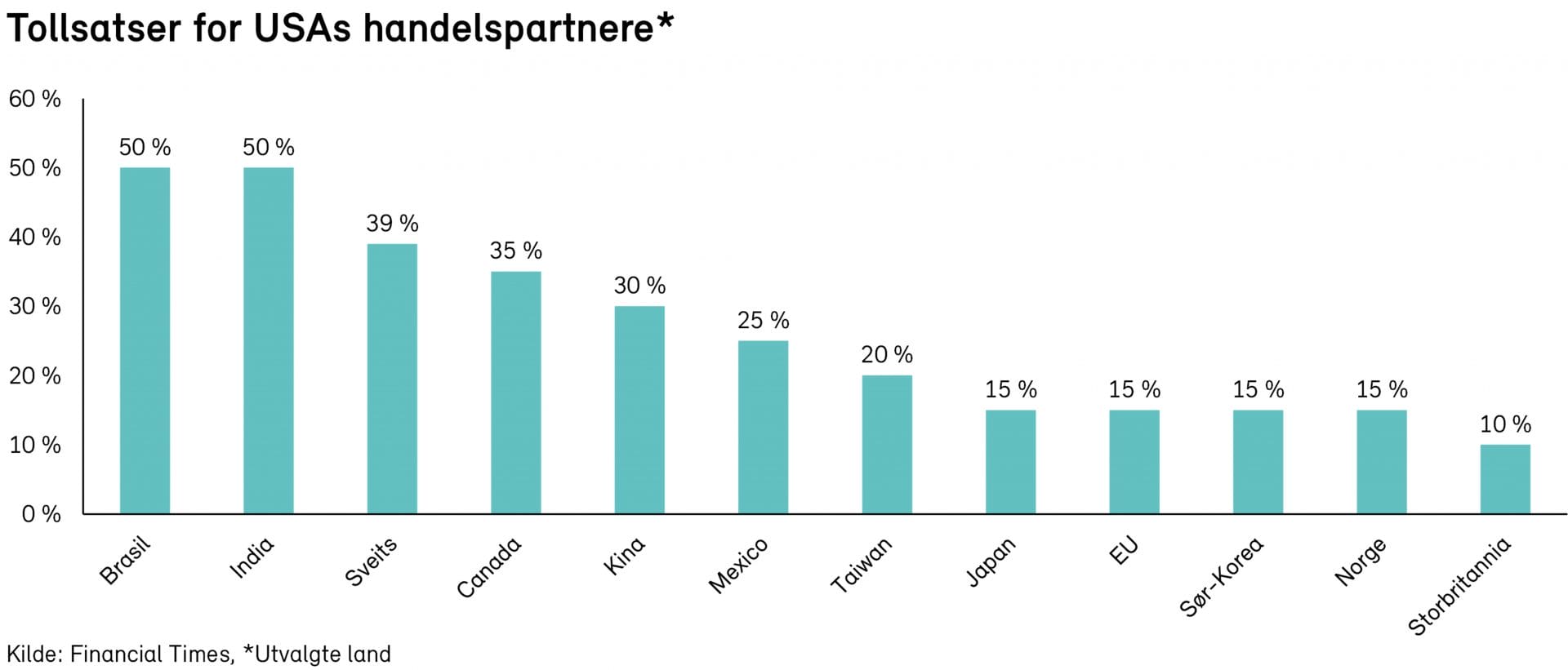

Det var knyttet stor spenning og usikkerhet til 1. august, fristen for handelsavtaleforhandlingene med USA. Markedet reagerte med en viss lettelse etter at både Japan og EU ble enige om handelsavtaler med USA i løpet av måneden. Begge avtalene innebærer 15% toll på eksportvarer til USA, samt betydelige kjøps- og investeringsforpliktelser i USA. EU skal blant annet kjøpe amerikansk energi for 755 mrd. dollar de neste 3 årene, og har forpliktet seg til 600 mrd. dollar i nye investeringer på amerikansk jord. Både tyske og franske politikere har kritisert EU-kommisjonen og Ursula von der Leyen for å ha gitt etter i for stor grad ved å la være å gjengjelde amerikanske tollsatser. Utfallet av «liberation day» kan nok derfor så langt innkasseres som en seier for Trump som nå mest sannsynlig oppnår redusert handelsunderskudd og økte tollinntekter. Kina har vist seg som en hardere nøtt å knekke for Trump og ingen handelsavtale er foreløpig inngått, men landene er enige om å fortsette forhandlingene og forlenge nåværende handelsvåpenhvile når den utgår 12. august. Norges forsøk på å sikre bedre vilkår lyktes ikke, og landet er foreløpig omfattet av den europeiske tollsatsen på 15%.

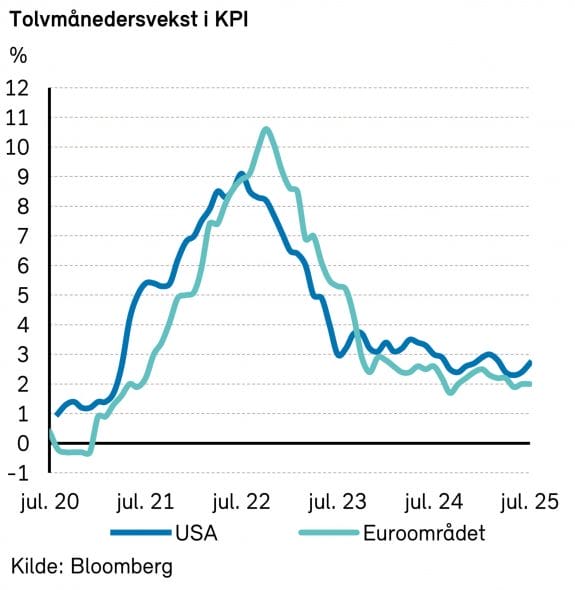

Inflasjon og rentebeslutninger

Kjerneinflasjonen var på 2,5% og 2,0% i USA og Eurosonen forrige måned, henholdsvis noe over og «spot on» det langsiktige målet på 2,0%. Begge sentralbankene valgte å holde renten uendret.

Den amerikanske sentralbanken har vært utsatt for betydelig press fra Trump om å senke styringsrenten, men valgte å holde den uendret i intervallet 4,25-4,50%. Etter svakere enn forventet amerikanske jobbtall i juli, samt nedrevideringer av de foregående måneders jobbtall, hevder eksperter at tollkrigen nå har begynt å sette sine spor i den amerikanske økonomien.

Sjansene for rentekutt fra Fed i september har økt og markedet priser nå inn litt over to rentekutt før utgangen av året.

Etter å ha senket styringsrenten åtte ganger siden juni 2024 valgte den europeiske sentralbanken nå å holde styringsrenten uendret på 2,0%. Sentralbankssjef Lagarde påpekte at den europeiske økonomien så langt har vært relativt robust, men at handelskrigen har skapt eksepsjonell usikkerhet for utviklingen i den europeiske økonomien fremover.

Lange renter steg i løpet av måneden. I USA steg ti års statsobligasjonsrente med 15 basispunkter til 4,37%, mens den tyske steg med 9 basispunkter til 2,69%.

Kapitalmarkedene

Den positive utviklingen i kapitalmarkedene fortsatte i juli. Verdensindeksen MSCI World steg med 1,2%, målt i dollar. Den amerikanske S&P 500-indeksen nådde ny toppnotering mot slutten av måneden. Europeiske Eurostox 600-indeksen falt på offentliggjøringen av handelsavtalen mellom EU og USA, men endte likevel opp 0,9% i juli. Av mer sektorspesifikke hendelser fulgte Trump opp presidentordren fra mai, og har sendt brev til 17 legemiddelselskaper hvor han krever at prisene på reseptbelagte medisiner i USA blir senket for å matche prisene som betales i utlandet. Dette var med på å sende MSCI World Health Care Index ned i juli.

Amerikansk politikk

I løpet av måneden ble også den omdiskuterte skattereformen til Trump- administrasjonen «One, Big, Beautiful Bill Act» stemt gjennom både i Representantenes hus og i Senatet. Kongressens budsjettkontor har estimert at Trumps skattereform vil øke den allerede høye amerikanske statsgjelden med 10% over det neste tiåret.